APLIKASI TEORI UTILITAS UNTUK MELIHAT MINAT PEMBELIAN PRODUK ASURANSI PENDIDIKAN

(Studi Kasus di Kelurahan Manjahlega Kota Bandung)

SKRIPSI

Diajukan untuk Memenuhi Sebagian dari Syarat untuk Memperoleh Gelar Sarjana Sains

Program Studi Matematika

oleh

Clara Desi Pangestuti 1006534

JURUSAN PENDIDIKAN MATEMATIKA

FAKULTAS PENDIDIKAN MATEMATIKA DAN ILMU PENGETAHUAN ALAM UNIVERSITAS PENDIDIKAN INDONESIA

APLIKASI TEORI UTILITAS UNTUK MELIHAT MINAT PEMBELIAN PRODUK ASURANSI PENDIDIKAN

(Studi Kasus di Kelurahan Manjahlega Kota Bandung)

oleh

Clara Desi Pangestuti

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat untuk memperoleh gelar Sarjana Sains pada

Fakultas Pendidikan Matematika dan Ilmu Pengetahuan Alam

© Clara Desi Pangestuti 2014 Universitas Pendidikan Indonesia

Agustus 2014

Hak Cipta dilindungi undang-undang.

Skripsi ini tidak boleh diperbanyak seluruhya atau sebagian, dengan dicetak ulang, difoto kopi, atau cara lainnya tanpa ijin dari penulis.

Clara Desi Pangestuti, 2014

Aplikasi teori utilitas untuk melihat minat pembelian produk asuransi pendidikan Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR ISI

LEMBAR PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

UCAPAN TERIMA KASIH ... v

DAFTAR ISI ... vi

DAFTAR GAMBAR ... ix

DAFTAR TABEL ... x

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Batasan Masalah... 4

1.3 Rumusan Masalah... 4

1.4 Tujuan Penulisan ... 4

1.5 Manfaat Penulisan ... 4

BAB II LANDASAN TEORI ... 6

2.1 Pengertian Asuransi ... 6

2.2 Jenis Asuransi ... 7

2.2.1 Asuransi Kerugian (non life insurance) ... 7

2.2.2 Asuransi Jiwa (life insurance) ... 7

2.2.3 Reasuransi (reinsurance) ... 7

2.3 Manfaat Asuransi ... 8

2.4 Istilah – Istilah dalam Asurans... 8

2.5 Pengertian Minat Beli ... 10

2.6 Faktor Minat Beli ... 11

2.7 Instrumen Penelitian ... 12

2.8 Prosedur Penelitian ... 13

Clara Desi Pangestuti, 2014

Aplikasi teori utilitas untuk melihat minat pembelian produk asuransi pendidikan Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2.10 Uji Reliabilitas ... 16

2.11 Analisis Faktor ... 17

2.11.1 uji determinant of correlation matrix ... 18

2.11.2 KMO ... 18

2.11.3 MSA ... 19

2.11.4 Communalities ... 19

BAB III TEORI UTILITAS ... 20

3.1 Teori Keputusan ... 20

3.2 Kategori dalam Proses Pengambilan Keputusan ... 20

3.3 Teori Utility ... 21

3.4 Asumsi Teori Utilitas ... 21

3.5 Sikap Pengambil Keputusan ... 23

3.5.1 Sikap Penggemar Risiko ... 24

3.5.2 Sikap Netral ... 24

3.5.3 Sikap Penghindar Risiko ... 25

3.6 Persamaan Fungsi Utility ... 25

3.7 Prosedur untuk Menentukan Nilai Utilitas ... 25

BAB IV HASIL PEMBAHASAN DAN PEMBAHASAN ... 27

4.1 Uji Validitas... 27

4.2 Uji Reliabilitas ... 28

4.2.1 Variabel Kebijakan Produk ... 28

4.2.2 Variabel Minat Beli Produk ... 28

4.2.3 Uji Reliabilitas Total ... 29

4.3 Analisis Faktor ... 29

4.3.1 Uji Determinant of Correlation Matrix ... 29

4.3.2 Kaiser Meyer Olkin Measure of Sampling (KMO) ... 30

4.3.3 Measure of Sampling Adequacy (MSA) ... 30

4.3.4 Communalities ... 30

Clara Desi Pangestuti, 2014

Aplikasi teori utilitas untuk melihat minat pembelian produk asuransi pendidikan Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

4.4.1 Karakteristik Responden Berdasarkan Jenis

Kelamin... 31

4.4.2 Karakteristik Responden Berdasarkan Umur ... 32

4.4.3 Karakteristik Responden Berdasarkan Pekerjaan ... 32

4.5 Tanggapan Responden ... 33

4.5.1 Tanggapan Responden Terhadap Kebijakan Produk... 33

4.5.2 Tanggapan Responden Terhadap Minat Beli Produk ... 41

4.5.3 Kategori Persepsi Responden ... 41

4.6 Nilai Utility ... 4.7 Diagram Pohon Keputusan ... 42

4.8 Asumsi – Asumsi Teori Utilitas ... 42

4.8.1 Peringkat Preferensi ... 42

4.8.2 Transitivitas Preferensi ... 43

4.9 Sikap Pengambil keputusan ... 43

4.9.1 Sikap Penggemar Risiko ... . 44

4.9.2 Sikap Netral ... 45

4.9.3 Sikap Penghindar Risiko ... 45

BAB V SIMPULAN DAN SARAN ... 47

DAFTAR PUSTAKA ... 48

Clara Desi Pangestuti, 2014

Aplikasi teori utilitas untuk melihat minat pembelian produk asuransi pendidikan Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

APLIKASI TEORI UTILITAS UNTUK MELIHAT MINAT PEMBELIAN PRODUK ASURANSI PENDIDIKAN

(Studi Kasus di Kelurahan Manjahlega Kota Bandung) ABSTRAK

Utilitas merupakan preferensi atau nilai guna pengambil keputusan dengan mempertimbangkan faktor risiko berupa angka yang mewakili nilai pay off sebenarnya berdasarkan keputusan. Nilai utilitas digunakan untuk menggambarkan alternatif yang dipilih oleh pengambil keputusan. Untuk angka utilitas yang tinggi mewakili alternatif yang paling disukai, sedangkan yang rendah mewakili alternatif yang kurang disukai. (Supranto : 374). Dengan menggunakan utilitas akan dapat dilihat bagaimana minat masyarakat dalam pembelian produk asuransi pendidikan di Kelurahan Manjahlega Kota Bandung. Permasalahan yang dikaji dalam penelitian ini yaitu mengenai minat pembelian produk asuransi pendidikan di Kelurahan Manjahlega Kota Bandung. Faktor yang mempengaruhi minat salah satunya adalah kebijakan produk. Sampel yang digunakan pada penelitian ini sebanyak 81 orang yang dijadikan responden. Teknik pengumpulan data dengan penyebaran kuesioner. Instrumen yang digunakan adalah skala Likert. Teknik analisis data yang digunakan dalam penelitian ini adalah teori utilitas. Dari hasil penelitian, menunjukkan bahwa minat pembelian produk asuransi pendidikan di wilayah Kelurahan Manjahlega Kota Bandung yang tinggi. Hal ini, ditunjukkan dengan nilai harapan utilitas sebesar 0,5092 untuk minat tinggi, nilai harapan utilitas sebesar 0,0865 untuk netral, nilai harapan utilitas sebesar 0,136 untuk sangat tinggi, nilai harapan utilitas 0,003 untuk rendah, dan untuk nilai harapan utilitas sebesar 0 untuk sangat rendah.

Clara Desi Pangestuti, 2014

Aplikasi teori utilitas untuk melihat minat pembelian produk asuransi pendidikan Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

THE IMPLEMENTATION OF UTILITY THEORY TO INVESTIGATE THE INTEREST OF EDUCATION INSURANCE

PURCHASE

(a Case Study in Manjahlega Subdistrict in Bandung City) ABSTRACT

Utility is preference or value in use for taking decision by considering the risk factor using numbers representing the actual pay off value based on the decision. Utility value used for depicting the alternatives chosen by the decision maker. High utility value represents the most favorable alternative, while low utility value represents the least favorable alternative (Supranto: 374). By using utility, the interest in Manjahlega Subdistrict, Bandung City can be revealed. The issue studied in this research is about the interest of purchasing education insurance product in Manjahlega Subdistrict, Bandung City. The factor influencing interest is product policy. The sample involved in this research was 81 respondents. Data collection technique used was questionnaire distribution. The instrument used was Likert scale. Data analysis technique employed in this research was utility theory. The result of the research showed that the interest of purchasing education insurance product in Manjahlega Subdistrict, Bandung City was high. It was proven by the utility expected value which was 0.5092 for high interest, and 0.0865 for neutral.

Clara Desi Pangestuti, 2014

Aplikasi teori utilitas untuk melihat minat pembelian produk asuransi pendidikan Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Pada kehidupan sehari – hari setiap individu akan menghadapi berbagai

macam keaadan yang berisiko ataupun tidak berisiko. Seperti yang terdapat pada

Kamus Besar Bahasa Indonesia, risiko adalah akibat yang kurang menyenangkan

(merugikan, membahayakan) dari suatu perbuatan atau tindakan. Berdasarkan

jenisnya risiko terbagi menjadi dua jenis yakni, risiko yang dapat diprediksi

(predictable risk) dan risiko yang tidak dapat diprediksi (unpredictable risk).

Risiko yang dapat diprediksi adalah suatu sebab akibat yang sudah cukup

meyakinkan untuk terjadi, karena adanya informasi baik dilihat dari segi waktu,

efek, dan sebagainya. Contoh risiko yang dapat diprediksi adalah apabila pada

saat musim hujan seseorang tidak membawa payung kemudian turun hujan, maka

orang tersebut akan mengalami kehujanan. Risiko yang tidak dapat diprediksi

adalah suatu peristiwa yang dapat terjadi dimana saja, namun belum dapat

dipastikan ketepatan waktu terjadinya. Contoh risiko yang tidak dapat diprediksi

adalah peristiwa kebakaran, dan peristiwa kecelakaan.

Risiko yang dapat diprediksi maupun risiko yang tidak dapat diprediksi

merupakan hal yang mendasari kegiatan di bidang asuransi. Pengertian asuransi

menurut Undang – Undang Republik Indonesia No. 2 Tahun 1992 tentang Usaha

Pengasuransian menyatakan bahwa asuransi atau pertanggungan adalah perjanjian

antara dua pihak atau lebih. Dalam konteks ini, pihak penanggung mengikatkan

diri pada pihak tertanggung dengan menerima premi asuransi guna memberikan

penggantian kepada tertanggung karena mengalami kerugian, kerusakan atau

kehilangan keuntungan yang diharapkan atau tanggung jawab hukum pihak ketiga

yang mungkin akan diderita tertanggung, yang timbul dari suatu peristiwa yang

tidak pasti, atau memberikan suatu pembayaran yang didasarkan atas meninggal

2

Clara Desi Pangestuti, 2014

Aplikasi teori utilitas untuk melihat minat pembelian produk asuransi pendidikan Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Pengertian asuransi menurut Mehr dan Cammack (Farodis : 2014 : 12)

mengemukakan bahwa “asuransi adalah suatu alat guna mengurangi risiko

keuangan dengan cara pengumpulan unit – unit exposure (sumber – sumber risiko

yang dominan yang disebabkan oleh peristiwa yang pernah terjadi sebelumnya)

dalam jumlah yang memadai, agar kemungkinan terjadinya risiko kerugian

individu dapat diprediksikan, kemudian ditanggung sama merata oleh mereka

yang bergabung”.

Berdasarkan penjelasan - penjelasan di atas diperoleh kesimpulan bahwa

asuransi adalah suatu kegiatan ekonomi yang dilakukan oleh dua pihak,

tertanggung dan penanggung yang keduanya terikat dalam sebuah perjanjian guna

usaha pengalihan risiko.

Apabila sewaktu – waktu risiko yang tidak diprediksikan sebelumnya

benar terjadi, maka akan mengakibatkan seseorang harus mengeluarkan sejumlah

biaya untuk menutup risiko tersebut. Namun, terkadang jumlah biaya untuk

menutupnya tidaklah sedikit, atau pada saat itu seseorang tidak memiliki jumlah

biaya yang harus ditanggungnya. Oleh karena itu, asuransi bertujuan untuk

melakukan pengalihan risiko dari tertanggung ke penanggung dalam bentuk

perseorangan ataupun badan usaha . Selain itu, juga untuk memberikan rasa aman

kepada pihak pembeli polis asuransi.

Namun sayangnya di Indonesia, minat masyarakat dalam pembelian

produk asuransi masih tergolong rendah. Hal ini seperti yang dikutip dari

Kompas.com, Sabtu, 16 Juli 2011, “Saat ini, pemegang polis asuransi jiwa di

Indonesia sekitar 16,75 juta jiwa atau 13,9 persen dari 237 juta penduduk

Indonesia “. Sedangkan berdasarkan hasil survey yang dilakukan peneliti,

didapatkan 6 dari 10 orang menyatakan belum berminat untuk melakukan

pembelian produk asuransi.

Pengertian minat menurut Crow and Crow, “minat adalah pendorong

yang menyebabkan seseorang memberi perhatian terhadap orang, sesuatu,

aktivitas-aktivitas tertentu.” (Johny Killis: 1988). Sedangkan, menurut

Hardjana dalam Lockmono (1994), “minat merupakan kecenderungan hati yang

3

Clara Desi Pangestuti, 2014

Aplikasi teori utilitas untuk melihat minat pembelian produk asuransi pendidikan Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

dirasakan atau keinginan hal tertentu. Minat dapat diartikan kecenderungan untuk

dapat tertarik atau terdorong untuk memperhatikan seseorang sesuatu barang atau

kegiatan dalam bidang-bidang tertentu”.

Berdasarkan kedua pengertian di atas, dapat disimpulkan bahwa minat

adalah suatu dorongan pada individu yang timbul karena rasa kebutuhan,

keinginan terhadap suatu objek dalam bidang – bidang tertentu.

Setiap individu memiliki keputusan masing – masing atas keberminatan

tersebut. Sehingga dibutuhkan satu metode yang dapat memperlihatkan minat

pembelian produk dari masing – masing individu tersebut.

Oleh sebab itu, untuk melihat minat pembelian produk asuransi maka

akan digunakan teori utilitas. Utilitas adalah angka yang menggambarkan nilai

pay off sebenarnya sesuai dengan konsekuensi keputusan. Untuk suatu himpunan

hasil (set of out comes) yang sudah dibuat peringkatnya berdasarkan preferensi

(kecenderungan kesukaan), kita dapat menentukan nilai utilitasnya yang

menjelaskan preferensi tersebut. Utilitas terbesar untuk hasil yang paling disukai,

berarti semakin kecil nilai utilitas, maka semakin kurang disukai, dan semakin

besar nilai utilitas, maka semakin lebih disukai (Supranto : 2005).

Untuk menentukan nilai utilitas terdapat beberapa asumsi, yang

dinamakan asumsi teori utilitas. Asumsi teori utilitas tersebut yakni, peringkat

preferensi, transivitas preferensi, kontinuitas, substitutabilitas, dan peningkatan

preferensi. Nilai utilitas akan merepresentasikan tingkat dari minat pembelian

produk asuransi berdasarkan karakteristik pembeli asuransi.

Oleh karena itu, penulis tertarik untuk mengangkat topik tersebut, pada

skripsi dengan judul “Aplikasi Teori Utilitas untuk Melihat Minat Pembelian

Produk Asuransi Pendidikan (Studi Kasus Kelurahan Manjahlega kota

4

Clara Desi Pangestuti, 2014

Aplikasi teori utilitas untuk melihat minat pembelian produk asuransi pendidikan Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

1.2 Batasan Masalah

Adapun batasan – batasan masalah yang diperhatikan pada skripsi ini,

ialah :

1. Produk asuransi yang dibahas hanya produk asuransi pendidikan.

2. Sampel yang diambil adalah responden yang bertempat tinggal di Kelurahan

Manjahlega Kota Bandung.

1.3 Rumusan Masalah

Berdasarkan uraian di atas mengenai minat masyarakat terhadap

pembelian produk asuransi pendidikan dan teori utilitas, maka perumusan

masalah dalam skripsi ini adalah sebagai berikut :

Bagaimana minat pembelian produk asuransi pendidikan di Kelurahan

Manjahlega Kota Bandung dilihat dari nilai harapan utilitasnya?

1.4 Tujuan Penulisan

Berdasarkan perumusan masalah di atas, maka tujuan penulisan dari

skripsi ini adalah sebagai berikut :

Untuk mengetahui minat pembelian produk asuransi pendidikan di Kelurahan

Manjahlega Kota Bandung dilihat dari nilai harapan utilitasnya.

1.5 Manfaat Penulisan

Manfaat penulisan skripsi ini terbagi menjadi dua manfaat, yakni manfaat

teoritis, dan manfaat praktis.

1. Manfaat Teoritis

Manfaat penulisan skripsi ini secara teoritis adalah menambah wawasan

keilmuan matematika mengenai utilitas terhadap minat masyarakat dalam

5

Clara Desi Pangestuti, 2014

Aplikasi teori utilitas untuk melihat minat pembelian produk asuransi pendidikan Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2. Manfaat Praktis

Dengan adanya pembahasan utilitas terhadap keputusan masyarakat dalam

pembelian produk asuransi, diharapkan untuk calon pembeli dapat mengambil

keputusan sesuai dengan kebutuhannya. Sedangkan untuk badan usaha yang

bergerak di bidang asuransi, dapat memahami karakteristik dari masyarakat

Clara Desi Pangestuti, 2014

Aplikasi teori utilitas untuk melihat minat pembelian produk asuransi pendidikan Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB III TEORI UTILITAS 3.1Teori Keputusan

Teori keputusan adalah konsep mengenai pengambilan keputusan

berdasarkan alternatif terbaik dari beberapa alternatif yang ada pada saat keaadaan

yang tidak pasti. Kegunaan teori keputusan adalah untuk membantu memecahkan

masalah dengan menentukan tindakan yang akan dipilih melalui pemilihan

berbagai alternatif yang tersedia. Dalam memilih suatu keputusan minimal

terdapat dua alternatif yang diberikan, dan pengambil keputusan harus memilih

satu alternatif berdasarkan kriteria tertentu diantara alternatif lainnya.

3.2Kategori dalam Proses Pengambilan Keputusan

Terdapat empat kategori dalam proses pengambilan keputusan, yaitu :

1 Keputusan dalam keadaan terdapat kepastian (certainty).

Keputusan pada kategori ini adalah keputusan yang sebelumnya sudah

terdapat informasi lengkap. Metode yang digunakan untuk memecahkan

permasalahan tersebut adalah dengan linear programming.

2 Keputusan dalam keadaan ketidakpastian (uncertainty).

Keputusan pada kategori ini, berkebalikan dengan jenis sebelumnya.

Keputusan ini terjadi jika terdapat informasi tambahan dan terdapat nilai

probability yang dibuat sendiri. Metode yang digunakan untuk memecahkan

permasalahan tersebut adalah dengan analisis keputusan dalam keadaan

ketidakpastian.

3 Keputusan dalam keadaan terdapat risiko (risk).

Keputusan yang terdapat risiko jika informasi yang diperoleh tidak

lengkap dengan diketahui nilai probabilitas. Metode yang digunakan untuk

memecahkan masalah yang digunakan adalah dengan model keputusan

21

Clara Desi Pangestuti, 2014

Aplikasi teori utilitas untuk melihat minat pembelian produk asuransi pendidikan Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

4. Keputusan dalam keadaan terdapat konflik (conflict).

Keputusan dalam keadaan terdapat konflik adalah adanya situasi

kompetitif (persaingan) yang terjadi diantara dua pengambil keputusan atau lebih.

Metode yang digunakan untuk memecahkan permasalahan tersebut adalah game

theory (teori permainan).

3.3 Teori Utility

Pada permulaan abad ke – 18, ahli matematika Daniel Bernoulli telah

mempelopori perkembangan suatu ukuran utilitas. Bernoulli mengusulkan bahwa

nilai sebenarnya ( true worth) kekayaan seseorang merupakan logaritma sejumlah

uang. Selanjutnya konsep utilitas dikembangkan lagi oleh Von Neumann dan

Morgenstern pada tahun1974, mereka mengusulkan bahwa kurva utilitas dapat

dibuat untuk setiap individu, asalkan asumsi tertentu tentang preferensi individu

tersebut berlaku.

Utlitas merupakan preferensi atau nilai guna pengambil keputusan

dengan mempertimbangkan faktor risiko berupa angka yang mewakili nilai pay

off sebenarnya berdasarkan keputusan. Angka utilitas terbesar mewakili alternatif

yang paling disukai, sedangkan angka utilitas terkecil menunjukkan alternatif

yang paling tidak disukai (Supranto : 2005 : 374).

Misalkan, himpunan X = {x, y, z,..} diartikan sebagai kumpulan alternatif

keputusan, di mana jika x, y ϵ X maka tepat satu dari dua pernyataan berikut

benar:

1. x < y

2. x > y

dengan < menyatakan kurang disukai, sedangkan > menyatakan lebih disukai.

3.4 Asumsi Teori Utilitas

Asumsi utilitas setiap pengambil keputusan dapat berbeda – beda, dan

22

Clara Desi Pangestuti, 2014

Aplikasi teori utilitas untuk melihat minat pembelian produk asuransi pendidikan Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

1. Peringkat Preferensi

Asumsi peringkat preferensi merupakan asumsi utilitas pengambil

keputusan yang mengacu pada struktur dari keputusan dengan jumlah alternatif

terbatas. Misalnya, terdapat alternatif x dan y, maka asumsi utilitas pengambil

keputusan adalah x < y atau x > y.

2. Transitivitas Preferensi

Asumsi transitivitas preferensi merupakan asumsi utilitas pengambil

keputusan dengan tidak menganggap keberadaan alternatif dari setiap alternatif

tertentu dalam situasi yang dihadapi. Misalnya, apabila terdapat tiga alternatif x,

y, dan z , dimana x < y, dan y < z, maka x < z.

3. Asumsi Kontinuitas

Asumsi kontinuitas merupakan asumsi utilitas pengambil keputusan yang

mempunyai hasil terbaik dan terburuk sebagai hadiah, bahwa perorangan

(individu) menganggap sama preferensinya dengan hasil yang sedang atau cukup

saja atau di antara kedua hasil yang ekstrim tersebut.

4. Asumsi substitutabilitas

Asumsi substitutabilitas merupakan asumsi utilitas pengambil keputusan

yang memungkinkan adanya revisi / perbaikan dengan penggantian (substitusi)

suatu hasil dengan hasil lainnya, asalkan terdapat kesamaan.

5. Asumsi Peningkatan Preferensi

Asumsi peningkatan preferensi merupakan asumsi utilitas pengambil

keputusan yang mempunyai hasil yang sama dan untuk keputusan yang

mempunyai probabilitas terbesar untuk hasil yang lebih diinginkan maka harus

lebih disukai. Jadi, preferensi perjudian antara dua hasil yang sama meningkat

23

Clara Desi Pangestuti, 2014

Aplikasi teori utilitas untuk melihat minat pembelian produk asuransi pendidikan Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

3.5 Sikap Pengambil Keputusan 3.5.1 Sikap Penggemar Risiko

Sikap penggemar risiko adalah sikap pengambil keputusan dengan

menetapkan nilai ekuivalen tetapnya atas suatu kejadian tidak pasti akan lebih

besar daripada nilai ekspektasi dari suatu kejadian.

Pada kasus undian, seseorang yang termasuk dalam tipe penggemar

risiko akan termotivasi untuk mendapatkan hadiah yang lebih besar. Namun hal

ini diikuti dengan risiko yang besar.

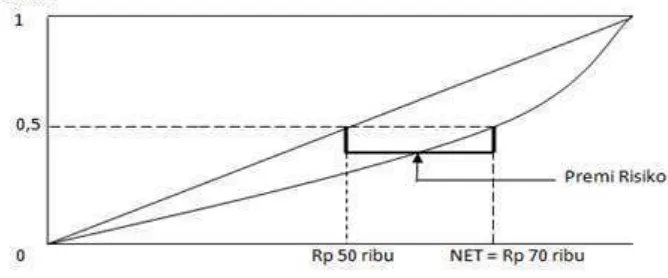

Gambar 3.1 Diagram Sikap Penggemar Risiko

Pada kasus undian, orang yang memiliki undian seperti pada gambar 3.1,

konsekuensi kehilangan uang Rp. 100.000 mungkin tidak terlalu berbeda dengan

kehilangan Rp. 70.000. Karena masih terdapat kemungkinan tidak mengeluarkan

uang. Kurva utilitas bagi penggemar risiko adalah :

Gambar 3.2 Kurva Utilitas Bagi Penggemar Risiko 0.5

0,5

- Rp 100.000

0

24

Clara Desi Pangestuti, 2014

Aplikasi teori utilitas untuk melihat minat pembelian produk asuransi pendidikan Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

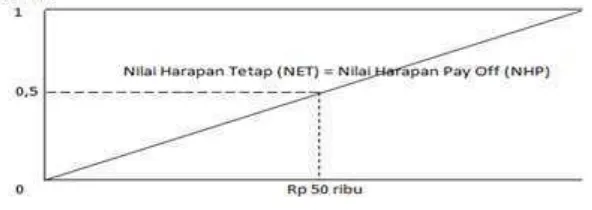

3.5.2 Sikap Netral

Sikap netral adalah sikap pengambil keputusan di antara dua keadaan

ekstrim penggemar risiko dan penghindar risiko. Sikap ini ditunjukan dengan

menetapkan nilai ekuivalen tetap terhadap suatu permasalahan sama dengan nilai

ekspektasinya.

Gambar 3.3 Diagram Pohon Sikap Netral

Pada kasus undian, orang yang memiliki sikap netral akan bersedia

menjual undian tersebut sebesar Rp 500.000,- orang tersebut juga mengetahui

nilai ekspektasi lotere tersebut adalah Rp 500.000,-. Ini terlihat bahwa orang

tersebut bersikap netral terhadap risiko. Kurva utilitas bagi sikap netral adalah :

Gambar 3.4 Kurva Utilitas Sikap Netral

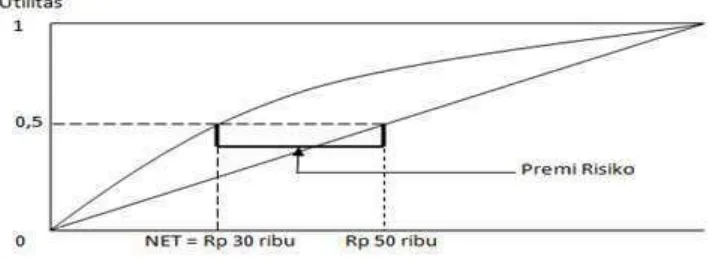

3.5.3 Sikap Penghindar Risiko

Sikap penghindar risiko adalah sikap pengambil keputusan dengan

menetatpkan nilai ekuivalen tetap dari suatu kejadian tidak pasti lebih rendah

dari nilai harapan kejadian tersebut.

0,5

0,5

Rp 1.000.000

25

Clara Desi Pangestuti, 2014

Aplikasi teori utilitas untuk melihat minat pembelian produk asuransi pendidikan Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Gambar 3.5 Diagram Pohon Sikap Penghindar Risiko

Bagi penghindar risioko, orang tersebut akan bersedia menjual undian

tersebut dengan harga Rp 30.000,-, meskipun dia mengetahui nilai ekspektasi

adalah Rp 500.000,- . Namun menurutnya dengan menjual loteresebesar Rp

30.000,- mengalami kerugian sebesar Rp 20.000,- lebih baik dibandingkan dengan

tidak mendapatkan apa – apa. Kurva sikap penghindar risiko :

Gambar 3.6 Kurva Utilitas Sikap Penghindar Risiko

3.6 Persamaan Fungsi Utility

Menurut Mangkusubroto (1987 :124), jika u(x) menyatakan fungsi utility

untuk nilai x, x0 menyatakan batas bawah fungsi utility, dan c adalah parameter,

secara umum fungsi utility dalam bentuk eksponensial didefinisikan :

, untuk x0 < x < x1 (3.1)

Sedangkan untuk pengambil keputusan yang bersikap netral, maka fungsi

utilitynya dinyatakan dalam persamaan :

, untuk (3.2)

Fungsi utility bagi pengambil keputusan dengan sikap penghindar risiko,

netral maupun penggemar risiko, tergantung pada nilai c parameternya.

0,5

0,5

Rp 50.000

26

Clara Desi Pangestuti, 2014

Aplikasi teori utilitas untuk melihat minat pembelian produk asuransi pendidikan Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

3.7 Prosedur untuk Menentukan Nilai Utilitas

Penentuan awal nilai utilitas untuk hasil terbaik dan terburuk sepenuhnya

sembarangan (completely arbitrary), sehingga setiap bilangan (sumber) dapat

dipergunakan (Supranto, 2005 : 384). Berikut adalah prosedur untuk menentukan

nilai utilitas :

1. Semua hasil yang diperoleh dibuat peringkatnya. Suatu penandaan

(designation) harus dipergunakan untuk menunjukkan urutan preferensi berupa

subscript atau indeks. Preferensi ditulis secara menurun dari tinggi ke rendah.

2. Utilitas untuk hasil terbaik dan terjelek ditentukan secara sembarangan,

misalnya terbaik 100 terjelek 0 atau terbaik 1 terjelek 0, bisa berapa saja

asalkan nilai ekstrim.

3. Perumusan lotere referensi. Probabilitas p untuk memenangkan lotere

preferensi diperlakukan seperti variabel.

4. Untuk hasil antara (intermediate out come), pengambil keputusan menetapkan

suatu nilai p yang membuat dia untuk tidak berbeda antara hasil itu sendiri

dengan lotere referensi. Jadi, untuk hasil Hk, probabilitas pk ditentukan bahwa

hasil dalam lotere referensi dianggap sama dengan Hk.

Clara Desi Pangestuti, 2014

Aplikasi teori utilitas untuk melihat minat pembelian produk asuransi pendidikan Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB V

KESIMPULAN DAN SARAN 5.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan, dapat dikemukakan

beberapa kesimpulan adalah sebagai berikut :

Gambaran mengenai minat pembelian produk asuransi di Kelurahan

Manjahlega Kota Bandung, didapatkan berdasarkan hasil perhitungan kuesioner

dilihat dari nilai harapan utilitasnya menunjukkan minat pembelian produk

asuransi pendidikan yang tinggi dengan nilai harapan utilitasnya sebesar 0,5092.

Dilihat dari nilai harapan utilitas minat sangat tinggi sebesar 0,136, nilai harapan

utilitas minat netral sebesar 0.0865, nilai harapan utilitas minat rendah sebesar

0,003, sedangkan nilai harapan utilitas minat sangat rendah sebesar 0.

5.2 Saran

Berdasarkan kesimpulan di atas dan hasil penelitian, saran yang dapat

dikemukakan adalah sebagai berikut :

1. Jumlah indikator yang digunakan dapat diperbanyak, agar kecenderungan

minat pembelian produk asuransi pendidikan dapat tergambar dengan lebih

baik, dikarenakan terdapat informasi tambahan mengenai faktor yang

mempengaruhi.

2. Untuk yang memiliki minat beli produk asuransi pendidikan, sebaiknya

Clara Desi Pangestuti, 2014

Aplikasi teori utilitas untuk melihat minat pembelian produk asuransi pendidikan Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR PUSTAKA

Ardiyos. (2008). Kamus Besar Akutansi. Jakarta : Citra Harta Prima.

Arikunto, S. (1999). Prosedur Penelitian: Suatu Pendekatan Praktek. ed. Rev. IV. Yogyakarta : Rineka Cipta.

Arikunto, S. (2006). Prosedur Penelitian Suatu Pendekatan Praktik. Jakarta : Rineka Cipta.

Farodis, Z. (2014). Buku pintar asuransi mengenal dan memilih asuransi yang

menguntungkan nasabah. Yogyakarta : Laksana.

Fishburn, P. (1970). Utility theory for decision making. USA : RAC.

Hidayat, A. (2014). Analisis Faktor. Tersedia :

http://statistikian.blogspot.com/2014/03/analisis-faktor.html [13 Agustus 2014]

Hurlock, B.E. (1999). Psikologi Perkembangan: Suatu Pendekatan Sepanjamg.

Rentang Kehidupan. Ed. 5. Jakarta : Erlangga.

Hair, J.F. JR., Anderson, R.E, Tatham, R.L. & Black, W.C. (2006). Multivariate

Data Analysis. Six Edition. New Jersey : Pearson.

Ikatan Akuntan Indonesia. (2012). Standar Akuntansi keuangan per 1 Juni 2012. Jakarta : Salemba Empat.

Imam, S. (2009). Analisis Hubungan Rata – Rata IPK dan Lama Studi Mahasiswa ITS Dengan Web Personal Dosen ITS Dengan Menggunakan Analisis Faktor. Skripsi. Institut Teknologi Sepuluh November.

John Killis. (1988). Hubungan Minat Kerja, Motivasi Ekstrinsik dan Bimbingan

dalam Pelajaran dengan Kecakapan Kerja Teknik Listrik Lulusan STM pada Industri-industri DIY. Tesis. Jakarta: Fakultas Pasca Sarsana IKIP

Jakarta.

Kotler, Phillip diterjemahkan oleh Hendra Teguh, SE, Ak, Ronny A. Rusli, SE, Ak. dan Drs. Benjamin Molan (2000), Manajemen Pemasaran, Edisi Milenium 1, Jakarta, PT. Prenhallindo.

Kotler, Philip diterjemahkan oleh Hendra Teguh S.E.,A.K., dan Ronny A. Rusli,. (2002). Manajemen Pemasaran, Analisa perencanaan, Implementasi dan

control, Edisi Kesembilan, Jilid 1 dan jilid 2. Jakarta, Prehalindo.

Clara Desi Pangestuti, 2014

Aplikasi teori utilitas untuk melihat minat pembelian produk asuransi pendidikan Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Kotler, Philip. (2009). Manajemen Pemasaran. Jakarta : Erlangga.

Luthfia. (2010). Pengaruh net working capital terhadap mergin solvency pada

PT. Asuransi Jasa Indonesia (Persero) Cabang Korporasi Bandung.

Skripsi. Universitas Pendidikan Indonesia.

Loekmono. (1994). Belajar Bagaimana Belajar. Jakarta: BPK Gunung Mulia.

Malhotra, Naresh K. 2005. Riset Pemasaran : Pendekatan Terapan Jilid 1. Jakarta : PT. Indeks.

Malhotra, Naresh, (2007). Marketing Research : an applied orientation, pearson

education, inc., fifth edition. New Jearsey : USA.

Mangkusubroto, K., & Trisnadi, L., (1987). Analisa keputusan pendekatan sistem

dalam manajemen usaha dan proyek. Bandung : Ganeca Exact Bandung.

Mastuti, E. (2011). Analisa Faktor. Tersedia : http://endahmastuti-

fpsi.web.unair.ac.id/artikel_detail-41053-Psikometri-Analisa%20Faktor.html [13 Agustus 2014]

Mujiono, Suradi, dan Yunelly. Faktor – Faktor yang Mempengaruhi Minat Beli Konsumen Terhadap Tepung Sagu (Studi Kasus Pada Masyarakat Desa Selat Akar Merbau).

Muhidin, Sambas Ali. (2010). Statistika 2 : Pengantar Untuk Penelitian. Bandung : Karya Adhika Utama.

Nazir, M. (1988), Metode Penelitian, Jakarta : Ghalia Indonesia.

Nurd, D. (2014). Uji Validitas dan Reliabilitas. Tersedia : http://www.statsdata.my.id/2011/12/uji-validitas-dan-reliabilitas.html [13 Agustus 2014]

Payne. (2000). Pemasaran Jasa, The Essence of Service Marketing. Yogyakarta : Andi.

Sambas Ali, Muhidin dan Uep

Sharma, S. (1996). Applied Multivariate Tecniquices. New –York : John Wiley & Sons, Inc.

Simamora, B. ( 2002), Panduan Riset Perilaku Konsumen. Surabaya : Pustaka. Utama

Sugiyono. (2007). Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung : Alfabeta

Clara Desi Pangestuti, 2014

Aplikasi teori utilitas untuk melihat minat pembelian produk asuransi pendidikan Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Triandaru, Totok Budi Santoso.(2006). Bank dan Lembaga Keuangan Lain. Edisi ke 2. Jakarta : Salemba Empat.

Walizer, H.Michael dan Wiener, L. Paul. (1987). Metode dan Anlisis Penelitian :

Mencari Hubungan, Jilid Dua, Alih Bahasa Arief Sukadi Sadiman. Jakarta :

Erlangga.

Yuhandri. (2009). Pengaruh situasi pembelian terhadap keputusan pembelian

(Survey Pada Konsumen Minimarket di Kecamatan Sukasari, Bandung).