KENDALI OPTIMAL PADA MODEL PERIKLANAN

NERLOVE-ARROW DENGAN MENGGUNAKAN PRINSIP

MAKSIMUM

Skripsi

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Sains

Program Studi Matematika

Oleh:

Dewita Nur Fahma NIM: 123114022

PROGRAM STUDI MATEMATIKA/JURUSAN MATEMATIKA FAKULTAS SAINS DAN TEKNOLOGI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

OPTIMAL CONTROL ON THE NERLOVE-ARROW

ADVERTISING MODEL WITH MAXIMUM PRINCIPLE

Thesis

Presented as a Partial Fulfillment of the Requirement to Obtain the Sarjana Sains Degree

in Mathematics

By:

Dewita Nur Fahma Student Number: 123114022

MATHEMATICS STUDY PROGRAM/DEPARTMENT OF MATHEMATICS FACULTY OF SCIENCE AND TECHNOLOGY

SANATA DHARMA UNIVERSITY YOGYAKARTA

MOTTO DAN PERSEMBAHAN

Pelangi tidak akan indah jika hanya ada satu warna .

Karya ini saya persembahkan untuk:

Tuhan Yang Maha Esa yang telah melimpahkan rahmat dan karunia-Nya sehingga skripsi ini dapat diselesaikan tepat pada waktunya.

Bapak dan Ibu yang telah membesarkan, mendidik, mendoakan dan memberikan dukungan saya dalam segala hal. Terima kasih atas perhatian, kasih sayang dan dukungan yang telah diberikan, sehingga skripsi ini dapat selesai.

ABSTRAK

Teori kendali optimal adalah cabang matematika yang digunakan untuk mencari penyelesaian optimal pada sistem dinamis. Teori kendali optimal dapat dit-erapkan dalam bidang manajemen. Aplikasi kendali optimal pada bidang manajemen seringkali diterapkan pada sistem keuangan, ekonomi, proses produksi dan penyimpanan, periklanan, dan lain-lain. Dalam tugas akhir ini akan dibahas mengenai model periklanan, yaitu model periklanan Nerlove-Arrow. Tujuan dari model periklanan Nerlove-Arrow adalah untuk mencari keadaan yang optimal, yaitu nilai maksimal dari fungsi tujuan. Prinsip maksimum digunakan dalam tugas akhir ini untuk memperoleh keadaan optimal. Konsep-konsep yang digunakan dalam memperoleh keadaan optimal adalah persamaan Hamiltonian, dan fungsi ad-join.

ABSTRACT

Optimal control theory is a branch of mathematics developed to find optimal ways to control dynamical system. Optimal control theory can be applied in man-agement area. Optimal control can be applied in finance, economics, production and inventory, advertising, etc. This thesis will discuss Nerlove-Arrow advertising model. The purpose of Nerlove-Arrow advertising model is to find the optimal way, to maximize value of the objective function. Concepts which are used to find the optimal ways is Hamiltonian equation and adjoint function.

KATA PENGANTAR

Puji dan Syukur penulis panjatkan kepada Tuhan Yang Maha Esa yang telah memberikan rahmat, taufik, dan hidayah-Nya sehingga penulis dapat menyelesaikan penulisan skripsi dalam rangka memperoleh gelar Sarjana Sains di Universitas Sanata Dharma.

Penulis menyadari bahwa penyusunan skripsi ini dapat diselesaikan karena dukungan dan bantuan dari berbagai pihak, baik perorangan ataupun lembaga. Untuk itu, dengan segala kerendahan hati penulis ingin menyampaikan terima kasih kepada:

1. Y.G. Hartono, Ph. D, selaku dosen pembimbing skripsi, Dosen Pembimbing Akademik, dan sekaligus Ketua Program Studi Matematika yang telah meluangkan waktu, tenaga, dan pikiran serta ilmu yang telah diberikan sehingga terselesaikannya skripsi ini.

2. Bapak Sudi Mungkasi, S.Si., M.Math.Sc., Ph.D. selaku dekan Fakultas Sains dan Teknologi.

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... iii

HALAMAN PENGESAHAN ... iv

HALAMAN KEASLIAN KARYA ... v

LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI ... vi

HALAMAN PERSEMBAHAN ... vii

ABSTRAK ... viii

ABSTRACT ... ix

KATA PENGANTAR ... x

DAFTAR ISI ... xii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 1

C. Batasan Masalah ... 2

D. Tujuan Penulisan ... 2

E. Metode Penulisan ... 2

G. Sistematika Penulisan ... 4

BAB II PENGANTAR KENDALI OPTIMAL ... 5

A. TEORI KENDALI OPTIMAL ... 5

B. Contoh-Contoh Kendali Optimal ... 7

C. Notasi dan Konsep ... 14

D. Pengantar Prinsip Maksimum ... 15

D.1. Model Matematika ... 15

D.2. Kendala ... 16

D.3. Fungsi Tujuan ... 17

D.4. Masalah Kendali Optimal ... 17

E. Program Dinamik dan Prinsip Maksimum ... 18

E.1. Persamaan Hamilton-Jacobi-Bellman ... 18

F. Derivasi Persamaan Adjoin ... 23

G. Prinsip Maksimum ... 25

G.1. Contoh Prinsip Maksimum ... 26

H. Prinsip Maksimum Dengan Kendala Ketidaksamaan Campuran ... 31

H.1. Contoh Prinsip Maksimum Dengan Kendala Ketidaksamaan Cam-puran ... 33

J. Titik Akhir Bebas (free-end-point) ... 40

K. Jangka Waktu Tak Berhingga (Infinite Horizon) dan Stasioneritas ... 41

BAB III MODEL PERIKLANAN NERLOVE ARROW ... 44

A. Model Matematis ... 44

B. Solusi Menggunakan Prinsip Maksimum ... 47

BAB IV PENUTUP ... 52

A. Kesimpulan ... 52

B. Saran ... 53

DAFTAR PUSTAKA ... 54

BAB I PENDAHULUAN

Pada bab ini akan dibahas mengenai latar belakang, rumusan masalah, batasan masalah, tujuan penulisan, manfaat penulisan, metode penulisan, dan sistematika penulisan.

A. Latar Belakang

Pemasaran merupakan salah satu aspek penting untuk menentukan kesuksesan keuangan suatu perusahaan. Pemasaran akan berdampak banyak dalam perkembangan ekonomi suatu perusahaan. Pemasaran produk suatu perusahaan akan membuat konsumen mengetahui keberadaan perusahaan dan produk yang dihasilkan. Apabila keduanya semakin dikenal oleh konsumen, maka akan meningkatkan pendapatan suatu perusahaan tersebut. Salah satu strategi pemasaran adalah periklanan.

Periklanan yang dilakukan dengan cara yang tepat akan membuat konsumen tertarik dengan produk yang dihasilkan oleh suatu perusahaan. Oleh karena itu, ada keyakinan yang timbul dari para ahli ekonomi bahwa biaya yang dikeluarkan untuk periklanan merupakan investasi.

pemrograman dinamis. Ada pendekatan lain yaitu dengan menggunakan pendekatan teori kendali optimal. Dalam pendekatan ini, sistem dinamik dimodelkan sebagai satu atau lebih persamaan diferensial yang kemudian dioptimalkan menggunakan prinsip maksimum.

Diasumsikan bahwa perusahaan ingin memaksimalkan fungsi tujuan, yaitu nilai sekarang dari keuntungan bersih suatu perusahaan dengan waktu yang terbatas maupun tak terbatas. Jelas bahwa keuntungan bersih suatu perusahaan tergantung pada penjualan dan periklanan. Peranan dari teori kendali optimal adalah untuk menemukan kebijakan periklanan yang memaksimalkan fungsi tujuan perusahaan.

B. Rumusan Masalah

Perumusan masalah yang akan dibicarakan pada tugas akhir ini adalah: 1. Bagaimana memodelkan periklanan dengan model Nerlove-Arrow?

2. Bagaimana menyelesaikan model periklanan Nerlove-Arrow menggunakan prinsip maksimum?

C. Batasan Masalah

Tugas akhir ini dibatasi pada masalah-masalah sebagai berikut:

2. Model periklanan Nerlove-Arrow akan diselesaikan menggunakan prinsip maksimum.

3. Model periklanan Nerlove-Arrow hanya akan dibahas pasa kasus linier.

D. Tujuan Penulisan

Tujuan dari penulisan tugas akhir ini adalah untuk mengenalkan aplikasi kendali optimal pada bidang model periklanan Nerlove-Arrow dan menyelesaikannya dengan menggunakan prinsip maksimum.

E. Manfaat Penulisan

Manfaat yang dapat diperoleh dari penulisan tugas akhir ini adalah pembaca dapat mengetahui aplikasi kendali optimal pada bidang periklanan serta bagaimana cara penyelesaiannya dengan menggunakan prinsip maksimum. Selain itu pembaca juga dapat memaksimalkan hasil pendapatan bersih suatu perusahaan.

F. Metode Penulisan

G. Sistematika Penulisan

BAB II PENGANTAR KENDALI OPTIMAL A. Teori Kendali Optimal

B. Contoh-Contoh Kendali Optimal C. Prinsip Maksimum

BAB III MODEL NERLOVE-ARROW A. Model Periklanan Nerlove-Arrow B. Penyelesaian Model Nerlove-Arrow BAB IV PENUTUP

A. Kesimpulan B. Penutup

BAB II

PENGANTAR KENDALI OPTIMAL

A. Teori Kendali Optimal

Banyak aplikasi dari bidang manajemen yang menggunakan teori kendali optimal. Kendali optimal adalah cabang matematika yang digunakan untuk mencari penyelesaian optimal pada sistem dinamis. Aplikasi kendali optimal pada bidang manajemen seringkali diterapkan pada sistem keuangan, ekonomi, proses produksi dan penyimpanan, periklanan, dan lain-lain.

Dimisalkan variabel merupakan variabel kondisi (state variable) dari suatu sistem pada waktu ∈ [ , ], dengan > menunjukkan jangkauan waktu (time horizon) pada suatu sistem. Sebagai contoh, dapat menyatakan banyaknya penyimpanan suatu barang pada waktu , seberapa populer suatu produk (goodwill) pada waktu t, ataupun besarnya sumber daya alam yang tidak dipakai pada waktu .

Diasumsikan bahwa ada cara untuk mengendalikan suatu keadaaan pada sistem. Misalkan adalah variabel kendali dari suatu sistem pada waktu . Sebagai contoh, dapat menyatakan besarnya tingkat produksi pada waktu , besarnya tingkat periklanan pada waktu , dan lain-lain.

̇ = , , , = , .

di mana ̇ adalah notasi untuk / yang menyatakan laju perubahan variabel kondisi terhadap waktu , adalah fungsi dari , , , dan adalah kondisi awal dari variabel kondisi. Variabel kondisi dan kendali digunakan untuk memaksimalkan fungsi tujuan yang berbentuk integral sebagai berikut:

� = ∫ , , + [ , ]. .

Pada persamaan . , bisa menyatakan tentang besarnya keuntungan dikurangi biaya periklanan, besarnya kegunaan dari konsumsi suatu barang, besarnya biaya minimum pada proses penyimpanan dan produksi, dan lain-lain. pada persamaan

. menyatakan besarnya nilai sisa pada kondisi waktu . Variabel kendali seringkali terbatas, yang dapat dinyatakan sebagai berikut:

∈ � , ∈ [ , ], .

dengan Ω adalah himpunan dari variabel kendali yang memungkinkan pada waktu

. Namun, ada beberapa kendala khusus yang mungkin diperlukan, yaitu: Kendala ketaksamaan campuran

, , , ∈ [ , ] .

dengan adalah fungsi dari , dan juga .

Kendala yang hanya melibatkan variabel kondisi:

dengan ℎ adalah fungsi dari dan . Kendala . seringkali disebut dengan kendala kondisi murni.

Kendala batas dari kondisi akhir :

∈ , .

dengan disebut batasan permintaan atau target dari variabel kondisi pada waktu .

B. Contoh-Contoh Kedali Optimal

Berikut ini adalah contoh-contoh kendali optimal pada bidang produksi, periklaan, dan ekonomi. Pada contoh-contoh berikut ini akan ditunjukkan variabel-variabel dan fungsi yang digunakan pada masing-masing bidangnya.

Contoh 2.2 Model Periklanan

tertentu dan diukur menggunakan variabel kendali . Maka diperoleh persamaan kondisinya sebagai berikut:

̇ = − ,

dengan = > adalah kondisi awal dari goodwill suatu produk.

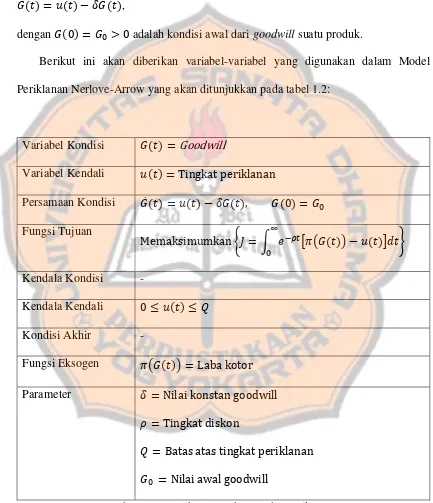

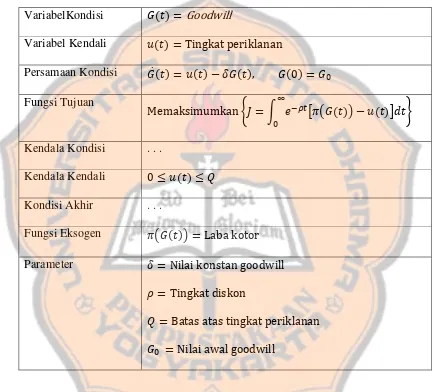

Berikut ini akan diberikan variabel-variabel yang digunakan dalam Model Periklanan Nerlove-Arrow yang akan ditunjukkan pada tabel 1.2:

Variabel Kondisi =Goodwill

Variabel Kendali = �ingkat periklanan

Persamaan Kondisi ̇ = − , = Parameter = Nilai konstan goodwill

= �ingkat diskon

= Batas atas tingkat periklanan

= Nilai awal goodwill

Fungsi tujuan � memerlukan kajian khusus. Perlu diperhatikan bahwa fungsi J akan diintegralkan dari waktu = ke waktu → ∞; karena memiliki batas waktu atas ∞ maka disebut dengan horizon tak hingga (infinite horizon problem). Karenanya, integran dari fungsi tujuan tersebut memuat faktor diskonto − , dengan > adalah tingkat diskon (konstan). Sisa integran di fungsi tujuan terdiri dari tingkat laba kotor

( ). Tingkat goodwill pada waktu t dikurangi biaya iklan yang diasumsikan sebanding dengan (faktor proporsionalitas = 1); dengan demikian ( ) − adalah tingkat laba bersih pada waktu t. Begitu juga [ ( ) − ] − adalah nilai sekarang dari tingkat keuntungan pada waktu t. Oleh karena itu, J dapat diartikan keuntungan masa depan dan hasil yang ingin kita maksimalkan. Ada kendala kendali mana adalah batas atas tingkat periklanan. Namun, tidak ada kendala kondisi, karena goodwill tidak pernah bernilai negatif.∎

Agar lebih mudah dimengerti, berikut akan diberikan contoh pengaplikasian kendali optimal pada kasus periklanan. Misalkan = √ , = . , =

. , = , dan = . Diberikan = . untuk . Buktikan bahwa konstan untuk setiap . Hitunglah nilai dari fungsi tujuan �.

Penyelesaian:

Seperti yang telah diketahui, persamaan kondisi dari model periklanan adalah

̇ = . − .

Karena diketahui kondisi awal = , maka informasi ini dapat dibawa ke dalam persamaan ̇ , sehingga diperoleh:

̇ = . − .

̇ = . − . = . − . =

Selanjutnya,

̇ + . = .

Untuk membuktikan bahwa konstan, maka dicari faktor integral yaitu sebagai berikut:

= ∫ �

= ∫ . 5

= . 5

. 5 = . 5 +

= . 5. 5 +

= + − . 5 .

Karena = , maka:

= +

= +

=

Jadi, terbukti = konstan untuk semua .

Selanjutnya nilai dari fungsi tujuan � dapat dihitung menggunakan informasi-informasi yang sudah didapatkan di atas.

� = ∫∞ − [ ( ) − ]

= ∫∞ − . [ √ − . ]

= ∫∞ − . [ √ − . ]

= ∫∞ − . [ . ]

= . ∫∞ − .

= . [− . −∞

− (− . )] = . +

� =

Jadi, didapatkan � = .

Gambar 2.1. Grafik Nerlove-Arrow Dari Contoh Di Atas

periklanan. Buatlah model baru dari persamaan kondisi berdasarkan informasi-informasi tersebut!

Penyelesaian:

̇ = [ − ] − , =

memaksimalkan

� = ∫∞ − [ ( ) − ] .

Berikut akan diberikan ilustrasi numerisnya. Misalkan = , = = , = √ , = . , = . , = , dan = . untuk . Maka,

̇ = [ − ] − , =

= . [ − ] − . ∗

= −

= .

Jadi, perubahan goodwill terhadap waktu sebesar orang. Dengan menggunakan informasi-informasi di atas, dapat dihitung nilai dari fungsi tujuan �.

� = ∫∞ − [ ( ) − ] .

= ∫∞ − . [ √ − . ]

= . ∫∞ − .

= . [− . − . ]∞

= . [− . −∞

− (− . )]

= . +

� = . ∎

C. Notasi dan Konsep

Berikut akan diberikan penjelasan mengenai konsep yang akan dipakai dalam tugas akhir ini. Hal ini bertujuan agar pembaca dapat memahami dengan jelas ketika membaca tugas akhir ini.

Misalkan menyatakan -komponen vektor kolom dan menyatakan -komponen vektor baris, seperti berikut:

= ( ⋮ ) = , , … , dan = , , … , ,

̇ = = ̇ , ̇ , … , ̇ dan ̇ = = ̇ , ̇ , … , ̇ ,

di mana ̇ dan ̇ masing-masing menyatakan turunan dari ⁄ dan ⁄ . Ketika = , perkalian dalam (inner product) dapat didefinisikan sebagai:

∙ = ∑= = . .

Lebih jelasnya, jika terdapat matriks = [ ] berukuran × dan matriks =

[ ] berukuran × , perkalian matriks didefinisikan sebagai = [ ] = berukuran × dengan

= ∑ = . .

sebagai komponen-komponennya.

Misalkan menyatakan -dimensi ruang Euclides. Elemen-elemennya berupa vektor-vektor dengan -komponen, baik itu vektor baris ataupun vektor kolom. Dengan begitu pada persamaan . , ∈ merupakan vektor kolom, sedangkan ∈

merupakan vektor baris.

D.

Pengantar Prinsip Maksimum

D.1. Model Matematika

Diberikan nilai awal dan variabel kendali , ∈ [ , ]. Perubahan dari sistem terhadap waktu akan didefinisikan menggunakan persamaan diferensial, yang dikenal sebagai persamaan kondisi (state equation) sebagai berikut:

̇ = � , , , = .

di mana vektor variabel kondisi, � ∈ , vektor variabel kendali, ∈ ,

dan �: × × → .

Fungsi � diasumsikan terdiferensial secara kontinu. Selain itu, diasumsikan bahwa

� merupakan sebuah vektor kolom dan � merupakan vektor kolom dengan elemen-elemennya suatu fungsi. Lintasan , ∈ [ , ], disebut dengan trayektori kondisi (state trajectory) dan , ∈ [ , ], disebut dengan trayektori kendali (control trajectory) atau biasa disebut dengan kendali.

D.2. Kendala

Kendala-kendala yang akan dibahas dalam subbab ini adalah kendala yang tidak menyerupai persamaan . dan . . Namun, kendala seperti persamaan . akan tetap digunakan. Selanjutnya akan didefinisikan kendali yang memungkinkan (admissible control) sebagai trayektori kendali dari , ∈ [ , ], yaitu sebagai berikut

∈ � ⊂ , ∈ [ , ]. .

D.3. Fungsi Tujuan

Fungsi tujuan adalah ukuran kuantitatif performa sistem dari waktu ke waktu. Kendali optimal didefinisikan sebagai suatu kendali yang memaksimalkan fungsi tujuannya. Dalam masalah bisnis atau ekonomi, fungsi tujuan memberikan nilai yang optimal terhadap keuntungan, penjualan, atau kerugian. Secara matematis, fungsi tujuan didefinisikan sebagai berikut

� = ∫ , , + [ , ] .

dengan fungsi : × × → dan : × → diasumsikan

terdiferensialkan secara kontinu. Dalam dunia bisnis, , , bisa digunakan untuk mendeskripsikan fungsi keuntungan, sedangkan [ , ] bisa digunakan untuk mendeskripsikan nilai sisa (salvage value) dari pada waktu tujuan .

D.4. Masalah Kendali Optimal

Dalam kendali optimal, masalah yang harus diselesaikan yaitu mencari kendali ∗ yang sesuai sehingga dapat memaksimalkan fungsi tujuan (2.10) terhadap persamaan kondisi (2.9). Sekarang, masalah kendali optimal dapat dinyatakan kembali dengan

{

ma�∈� {� = ∫ , , + [ , ]} terhadap

̇ = , , , =

Kendali ∗ disebut kendali optimal dan ∗ disebut dengan trayektori optimal dengan persamaan kondisi di mana = ∗. Nilai optimal dari fungsi tujuan dinotasikan dengan � ∗ atau �∗.

Masalah kendali optimal . disebut dengan persamaan Bolza. Apabila ≡ maka disebut dengan persamaan Lagrange. Apabila diketahui ≡ maka disebut dengan persamaan Mayer. Selain itu, akan disebut persamaan Mayer linier ketika ≡

dan linier, sehingga menjadi,

{ elemennya adalah konstanta-konstanta yang diberikan.

E. Program Dinamik dan Prinsip Maksimum

Sebelum sampai ke dalam Prinsip Maksimum, berikut ini akan dijelaskan terlebih dahulu Persamaan Hamilton-Jacobi-Bellman dan Derivasi Persamaan Adjoin.

E.1. Persamaan Hamilton-Jacobi-Bellman

Misalkan , : × → adalah nilai maksimum dari fungsi tujuan dari masalah kendali optimal dengan waktu awal pada kondisi . Dengan begitu,

dengan ,

= , , , = .

Diasumsikan nilai dari fungsi , ada untuk semua dan pada interval yang relevan. Selanjutnya, digunakan optimisasi untuk menderivatifkan kondisi pada fungsi

, . Pertama, batas integral pada fungsi tujuan � menjadi sampai + ; kedua, nilai fungsi + , + pada waktu + . Kendali � harus dipilih agar terdapat di dalam � � , � [ , + ], dan memaksimalkan integralnya. Agar mempermudah memahami maksud dari kalimat di atas, berikut ini akan diperlihatkan langkah-langkah untuk mendapatkan bentuk , yang baru.

,

= ma�∈� {∫+� , ,

+ ∫ , , + ,

+� }

= ma�∈� ∫+� , ,

+ ma�∈� ∫ , , + ,

+�

sehingga didapatkan persamaan sebagai berikut

, = ma�∈� ∫ +� , , + + , + .

Karena adalah fungsi kontinu, integral dari persamaan . dapat diaproksimasikan , , , sehingga dapat ditulis menjadi

, = ma�∈� { , , + [ + , + ]} + .

dengan disebut “little-o” yang menunjukkan koleksi dari suku-suku di dalam dengan order tinggi. Fungsi : → dikatakan order dari jika

lim

‖� ‖→ �

‖� ‖ = . Diasumsikan bahwa fungsi merupakan fungsi yang bisa diturunkan

dan kontinu (continously differentiable). Maka kita bisa menderetkan Taylor fungsi terhadap , sehingga didapatkan hasil sebagai berikut:

Dengan menghilangkan , pada kedua ruas dan diikuti membagi kedua ruas dengan didapatkan

= ma�∈� { , , + � , , , + , } + . .

Misalkan → maka persamaan di atas berubah menjadi

= ma�∈� { , , + � , , , + , } .

dengan batas

, = ∈� ∫ , , + ,

, = ∈� ∫ , , + ,

, = ∈� + ,

, = , . .

Perlu diingat bahwa vektor � , dapat diinterpretasikan sebagai kontribusi marginal dari variabel kondisi untuk memaksimalkan fungsi tujuannya. Disimbolkan vektor marginal sepanjang lintasan ∗ dengan vektor baris adjoin sebagai berikut:

= � ∗ , ≔ � , |�=�∗ . .

dengan dapat diinterpretasikan sebagai perubahan kecil fungsi tujuannya sebesar

∗ pada waktu .

[ , , �, ] = , , + , , .

atau dapat disederhanakan menjadi,

[ , , , ] = , , + , , . .

Persamaan . dapat dituliskan kembali menjadi,

= ma�∈� [ , , �, + ], .

yang disebut dengan persamaan Hamilton-Jacobi-Bellman atau persamaan (HJB). Hamiltonian memaksimalkan kondisi dari prinsip maksimum dapat dihitung dari persamaan . dan . dengan memastikan bahwa, jika ∗ dan ∗ merupakan nilai yang paling optimal dari variabel kondisi dan kendali serta adalah nilai dari variabel adjoin pada waktu yang bersesuaian, maka kendali optimal ∗ harus memenuhi persamaan . untuk semua ∈ � ,

[ ∗ , ∗ , , ] + ∗ ,

[ ∗ , , , ] + ∗ ,

.

Dengan menghilangkan pada kedua ruas, maka didapatkan

[ ∗ , ∗ , , ] [ ∗ , , , ] .

untuk semua ∈ � .

F. Derivasi Persamaan Adjoin

Derivasi persamaan adjoin didapatkan dari persamaan HJB . . Perlu diingat kembali bahwa ∗, ∗ memaksimalkan ruas kanan pada persamaan . dan nilai maksimumnya adalah nol. Karenanya, misalkan

= ∗ + , .

dengan , ∥ ∥< untuk kecil positif. Persamaan . dapat dituliskan kembali sebagai

[ ∗ , ∗ , untuk . Pada umumnya, untuk ≠ ∗ maka ruas kanan tidak akan bernilai nol. Ruas kanan dari persamaan . akan mencapai nilai maksimumnya (nol) saat

= ∗ . Dengan kata lain, apabila ingin mencari fungsi yang paling

maksimum maka harus dihitung turunan pertama ruas kanan terhadap ,

�[ , ∗ , � ∗ , , ] + � , = . .

Diasumsikan bahwa merupakan fungsi yang bisa diturunkan dua kali secara kontinu. Dengan menggunakan definisi Hamiltonian pada persamaan . , identitas

. , dan fakta bahwa �� = �� , didapatkan

Persamaan . merupakan langkah terpenting dalam menentukan turunan atau derivasi dari persamaaan adjoin. Untuk menentukan turunan dari persamaan adjoin, dimulai dari menurunkan � , terhadap . Maka,

Apabila dilihat kembali, persamaan di atas merupakan hasil dari turunan parsial pada persamaan . tehadap . Karenanya, bentuk dari persamaan adjoin adalah sebagai berikut:

Dari definisi pada persamaan . dan kondisi batas pada persamaan . , maka didapatkan kondisi batas akhir (terminal boundary condition),

= �

= ,

= ,

= , |�=� = �[ , ].

.

Dari definisi Hamiltonian pada persamaan . , persamaan kondisi juga dapat ditulis sebagai

̇ = = �, .

Persamaan . dan . dapat dituliskan menjadi sebuah sistem sebagai berikut

{ ̇ = −̇ = �, =

�, = �[ , ], .

G. Prinsip Maksimum

{ ̇ Hamiltonian di kedua ruasnya ikut memaksimalkan persamaan . . Selanjutnya,

∗ harus maksimum global dari Hamiltonian [ ∗ , , , ] dengan ∈ � .

Oleh karena itu, persamaan . disebut Prinsip Maksimum (maximum principle). Terdapat dua cara untuk menyelesaikan sistem tersebut. Cara pertama dengan menyelesaikan persamaan adjoin terlebih dahulu untuk mendapatkan kendali optimal

∗ kemudian didapatkan ∗. Cara kedua digunakan apabila Hamiltonian dapat

dimaksimalkan dengan fungsi kendali

∗ = [ ∗ , , , ],

kemudian disubstitusikan pada fungsi kondisi dan fungsi adjoin untuk mendapatkan dua nilai batas pada persamaan diferensial,

{ = −̇∗ = ∗, ∗, , , , ∗ = ,

�

̇ ∗, ∗, , , , =

�[ ∗ , ].

G.1. Contoh Prinsip Maksimum Diberikan masalah:

{� = ∫ − }

terhadap kondisi

̇ = , =

dan kendali

∈ Ω = [− , ]

Diketahui bahwa = , = − , = , dan = . Karena = − , hal ini bisa dianggap sebagai masalah meminimalkan luas daerah di bawah kurva , untuk

.

Penyelesaian

Menurut informasi-informasi yang telah didapatkan di atas, dapat dibentuk persamaan Hamiltonian sebagai berikut:

, , , = , , + , ,

= − + .

Persamaan Hamiltonian tersebut linier dalam . Fungsi yang dapat digunakan untuk menyelesaikan Hamiltonian di atas adalah

∗ = [− , ; ].

[ , ; ] = {tidak terdefinisi

Untuk mencari nilai , digunakan persamaan adjoin sebagai berikut

̇ = − �

Persamaan tersebut dapat diselesaikan dengan mudah karena tidak memuat dan .

̇ =

=

= +

Dengan menggunakan informasi = , didapatkan

=

[ , ]. Kemudian masukkan persamaan tersebut pada persamaan kondisi ̇ = , = didapatkan

̇ = − , =

Yang mana penyelesaiannya adalah sebagai berikut

=

=

Maka penyelesaiannya adalah = − untuk ∈ [ , ]. Nilai dari fungsi tujuannya adalah sebagai berikut

�∗ = ∫ −

= ( − )]

�∗ = − .

Berikut adalah grafik yang akan menampilkan laju , ∗ , dan terhadap waktu :

H. Prinsip Maksimum Dengan Kendala Ketidaksamaan Campuran

Dalam subbab sebelumnya telah dijelaskan mengenai prinsip maksimum namun tanpa kendala ketidaksamaan campuran. Yang membedakannya, pada subbab ini ditambahkan kendala pada variabel keaadaan dan variabel kendali. Khususnya, untuk setiap ∈ [ , ], dan harus memenuhi

, , , ∈ [ , ], .

dengan : × × → terdiferensial secara kontinu di semua titik dan harus memuat . Kendala . disebut dengan kendala ketaksamaan (inequality constraint).

Kondisi akhir (terminal state) dibatasi oleh pertidaksamaan dan persamaan:

, .

, = .

dengan : × → dan : × → terdiferensial secara kontinu di semua titik. Kendali disebut kendali yang memungkinkan (admissible control) apabila kontinu sepotong-sepotong atau lebih lanjutnya dan harus memenuhi kendala . , . , dan . .

Dalam merumuskan prinsip maksimum, didefinisikan fungsi Hamiltonian

: × × × × → sebagai

[ , , , ] ∶= , , + , , .

�[ , , , , ] ∶= [ , , , ] + , , .

dengan ∈ sebuah vektor baris, yang kompennya disebut dengan pengali Lagrang. Pengali Lagrang ini memiliki sifat:

, , , = . .

Vektor adjoin harus memenuhi

̇ = −��[ , , , , ] .

dengan batas

= � , + , + ,

, , =

dengan ∈ dan ∈ adalah vektor konstan.

Informasi-informasi di atas dapat diringkas ke dalam tabel 2.3 sebagai berikut:

[ ∗ , , ] ,

Dan pengali Lagrange sedemikian sehingga

�

| = ∗ ∶= ( + ) | = ∗ =

Dan kondisi complementary slackness

, ∗, ∗, = dipenuhi

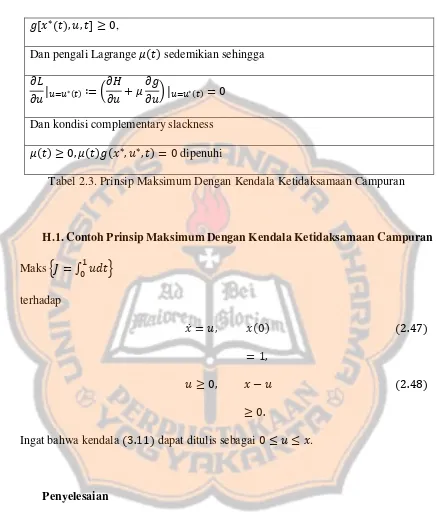

Tabel 2.3. Prinsip Maksimum Dengan Kendala Ketidaksamaan Campuran

H.1. Contoh Prinsip Maksimum Dengan Kendala Ketidaksamaan Campuran Maks {� = ∫ }

Ingat bahwa kendala . dapat ditulis sebagai .

Penyelesaian

Dari soal di atas dapat dibentuk fungsi Hamiltonian sebagai berikut:

= + ,

Karena linier, maka bentuk kendali optimalnya adalah

∗ = bang[ , ; + ]. .

Ingat bahwa kendala . merupakan kasus khusus, sehingga untuk mendapatkan persamaan adjoinya terlebih dahulu dibentuk Lagrangian sebagai berikut:

� = +

= + +

= + + −

= + + + −

� = + + + −

Dari Lagrangian didapatkan persamaan adjoin

̇ = −��

= + + + + �

̇ = , = . .

Adapun hal lain yang perlu diingat bahwa kendali optimal harus memenuhi � sebagai berikut

� = + + − = , .

dan dari persamaan . dan harus memenuhi sifat

, = = , .

Dari persamaan . dan . didapatkan ∗ = atau ∗ = . Untuk ∗ = solusi persamaan . adalah

̇ =

=

∫ = ∫

= +

=

Diketahui kondisi awal = , dengan begitu

=

=

=

Karena = > menyebabkan ∗ = > ; dengan begitu dari persamaan . dapat disimpulkan = .

Dari persamaan . substitusikan =

+ + − =

+ + − =

= +

̇ = − +

= − +

∫ + = ∫ −

+ = − +

+ = −

Diketahui = ,

=

+ = −

=

=

+ = −

+ = − . .

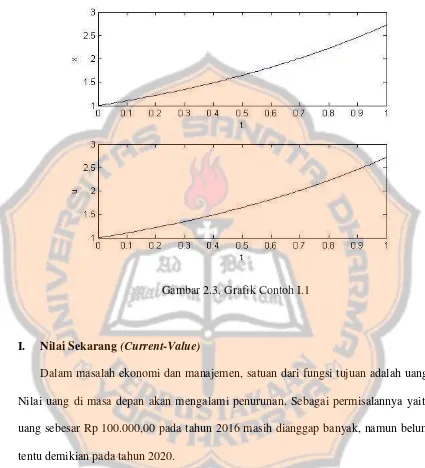

Karena ruas kanan dari persamaan . selalu positif, ∗ = memenuhi . . Perhatikan bahwa = + = − dan − ∗= , jadi persamaan . terpenuhi.

Gambar 2.3. Grafik Contoh I.1

I. Nilai Sekarang (Current-Value)

Dalam masalah ekonomi dan manajemen, satuan dari fungsi tujuan adalah uang. Nilai uang di masa depan akan mengalami penurunan. Sebagai permisalannya yaitu uang sebesar Rp 100.000,00 pada tahun 2016 masih dianggap banyak, namun belum tentu demikian pada tahun 2020.

, , = � , − dan , = � − .

Fungsi tujuannya menjadi

� {� = ∫ � , − + �[ ] − } .

terhadap . , . , . , dan . .

Untuk masalah nilai sekarang, bentuk dari persamaan Hamiltonian standar adalah

∶= − � , + , , .

dan bentuk dari persamaan Lagrangian standar adalah

� ∶= + , , .

dengan variabel adjoin standar dan pengali-pengali standar dan memenuhi

̇ = −�� .

Pangkat digunakan untuk membedakan fungsi nilai sekarang. Sekarang akan didefinisikan Hamiltonian dari nilai sekarang:

dan Lagrangian dari nilai sekarang:

�[ , , , , ] ∶= + , , . .

Sekarang didefinisikan

∶= dan ∶= , .

Kemudian persamaan . dan . dapat ditulis kembali menjadi

= dan � = � . (2.64)

Karena > , memaksimalkan teradap pada waktu ekivalen dengan memaksimalkan nilai sekarang dari Hamiltonian terhadap pada waktu . Selanjutnya, persamaan . diturunkan teradap didapatkan

̇ = + ̇ . (2.65)

Untuk menyederanakan persamaan . digunakan persamaan . , . , dan fakta bahwa �� = �� yang diperoleh dari persamaan . . Karenanya,

= dan = . (2.67)

Kondisi complimentary slackness ditentukan oleh pengali nilai Lagrang sekarang dan

=

Jadi, nilai sekarang pada persamaan . akan menjadi

[ ∗ ∗ , ∗ ∗ , ∗ , ∗] − �[ ∗ ∗ ] = (2.68)

J. Titik Akhir Bebas (free-end point)

Dalam kasus ini, kondisi akhir tidak dikenai kendala. Karenanya,

Dari kondisi akhir pada tabel 2.3 maka memungkinkan untuk masalah free-end-point sehingga = ,

= ��[ ∗ ]. .

Ini juga termasuk kondisi = pada kasus khusus dari � ≡ .

K. Jangka Waktu Tak Berhingga (Infinite Horizon) dan Stasioneritas

Pada subbab ini akan dibahas apabila diberikan jangkauan waktu yang tak berhingga → ∞ pada fungsi tujuan . yang disebut dengan masalah jangka waktu tak beringga (infinite horizon). Ketika diberikan = ∞ pada fungsi tujuan

. atau . yang bisa memunculkan masalah jangka waktu tak berhingga yang tidak stasioner. Beberapa masalah tersebut akan sulit untuk diselesaikan. Maka dari itu, pada subbab ini hanya akan dibahas mengenai masalah jangka waktu tak berhingga yang stasioner di mana tidak bergantung pada waktu . Selanjutnya, diasumsikan

� ≡ untuk kasus jangka waktu tak berhingga.

Untuk kasus penting dalam free-end-point, limit dari kondisi transversalitas akan dihitung dengan → ∞ pada persamaan nilai sekarang (present value):

lim→∞ = ⇒ lim→∞ − = . .

Kasus penting yang lain adalah kendala satu sisi

lim→∞ .

lim→∞ − dan lim

→∞ − ∗ = . .

Dalam masalah ekonomi, fungsi �, , dan secara eksplisit tidak bergantung pada waktu . Kondisi seperti ini disebut dengan stasioneritas. Khususnya pada persamaan

. , . , dan . , di mana � tidak bergantung pada waktu , dan tanpa kondisi akhir , stasioneritas mengakibatkan

, , = , ,

. , , = , .

Ini berarti bahwa persamaan kondisi, persamaan adjoin nilai sekarang, dan nilai sekarang Hamiltonian pada . secara eksplisit tidak bergantung pada waktu . Sistem yang demikian disebut dengan autonomous.

Dalam kasus autonomous, fokusnya ada pada kesetimbangan di mana pergerakan akan berhenti, yaitu nilai dari dan yang mana ̇ = dan ̇ = . Gagasan yang demikian disebut dengan long-run stationary equilibrium. Hal ini didefinisikan dengan quadraple { ̅, ̅, ̅, ̅} yang memenuhi

untuk semua memenuhi

Lebih jelasnya, jika kondisi awal = ̅ maka kendali optimalnya adalah ∗ =

̅ untuk semua . Jika kendala yang melibatkan tidak dikenakan, ̅ dapat dihhilangkan dari quadraple. Dalam hal ini, kesetimbangan didefinisikan dengan triple

{ ̅, ,̅ ̅} yang memenuhi

BAB III

MODEL PERIKLANAN NERLOVE-ARROW

A. Model Matematis

Periklanan mempengaruhi penjualan pada waktu sekarang dan akan datang. Nerlove dan Arrow memandang periklanan sebagai suatu penanaman modal dalam mengembangkan suatu modal periklanan yang sering kali disebut dengan goodwill. Atau dengan kata lain, goodwill adalah investasi periklanan. Goodwill dapat diciptakan dengan menambah pelanggan baru atau dengan mengubah selera dan pilihan konsumen, sehingga mengubah fungsi permintaan terhadap produk perusahaan. Goodwill dapat menurun seiring berjalannya waktu karena beralih ke produk atau brand lain sebagai akibat dari periklanan dengan terjadinya kompetisi dari

perusahaan-perusahaan dan adanya produk baru.

Misalkan adalah menyatakan persediaan goodwill pada waktu . Diandaikan bahwa persediaan goodwill menurun seiring berjalannya waktu dengan laju proporsional , sehingga:

̇ = − , = , .

dengan = merupakan usaha periklanan pada waktu yang diukur dalam dollar per satuan waktu. Untuk merumuskan kendali optimal pada perusahaan,

dan variabel lain . Variabel lain yang dimaksud seperti kebutuhan konsumen, besarnya populasi, dan pendapatan konsumen. Maka diperoleh persamaan:

= , , . .

Kemudian diasumsikan bahwa tingkat biaya total dari proses produksi adalah , maka akan diperoleh total pendapatan yaitu perkalian antara harga dengan tingkat penjualan dikurangi dengan tingkat biaya total proses produksi. Didapatkan persamaan sebagai berikut:

, , = , , − . .

Karena telah didapatkan rumusan pendapatan total, maka biaya periklanan dapat dirumuskan sebagai , , − . Kemudian, diasumsikan bahwa perusahaan ingin memaksimalkan pendapatan bersih dengan tingkat diskon , sehingga didapatkan persamaan:

Faktor eksponensial menjelaskan bahwa nilai mata uang yang menurun seiring berjalannya waktu. Karena hanya muncul pada integran, � dapat dimaksimalkan dengan memaksimalkan terlebih dulu terhadap dengan G tetap. Kemudian memaksimalkan hasilnya terhadap . Maka diperoleh persamaan:

, ,

yang secara implisit memberikan harga optimal ∗ = ( , ). Kemudian didefinisikan elastisitas permintaan terhadap harga , yaitu � = − �

� . Elastisitas

permintaan adalah ukuran kepekaan perubahan jumlah permintaan barang terhadap perubahan harga. Selanjutnya, persamaan . dapat ditulis menjadi:

∗ =� ′

�− , .

dengan kata lain, persamaan . tersebut menjelaskan bahwa pendapatan marjinal

� − /� harus sama dengan biaya marjinal ′ .

Untuk mendapatkan model kendali optimal yang diinginkan, selanjutnya akan didefinisikan , = ∗, , . Maka fungsi pada persamaan . dapat ditulis sebagai:

ma�≥ {� = ∫∞ − [ , − ] }.

B. Solusi Menggunakan Prinsip Maksimum

Pada subbab kali ini, akan dibahas mengenai penyelesaian model periklanan Nerlove-Arow menggunakan prinsip maksimum. Dari persamaan . didapatkan informasi = − dan = − untuk membentuk persamaan Hamiltonian

= +

= − + −

= − + − . .

Setelah itu, dirumuskan persamaan adjoinnya sebagai berikut:

̇ = −

= − [ − + − ]

= − [ − ]

= − +

̇ = + − .

dengan syarat cukup

lim

→+∞ − = . .

Persamaan Hamiltonian . dapat diinterpretasikan sebagai tingkat keuntungan dinamis:

ii. ̇ = − merupakan goodwill baru yang didapat setelah periklanan ke .

Kemudian, didefinisikan = �

� sebagai elastisitas permintaan dari

permintaan teradap goodwill. Dari bisa didapatkan �

� = �

. Ada tiga persamaan yang perlu diingat kembali, yaitu:

i. Persamaan . yaitu , , = , , −

Ketiga persamaan tersebut akan digunakan untuk memperolehh yang optimal yaitu ∗. Pada awal telah didefinisikan , = ∗, , . Maka,

= ∙ ∗+

=

= − ′

Sedangkan dari definisi didapatkan �

∗ merupakan kondisi optimal dari goodwill. Di mana besarnya hasil dari penjualan akan berbanding lurus dengan elastisitas dari goodwill, berbanding terbalik dengan elastisitas harga, dan berbanding terbalik dengan jumlah biaya peluang marjinal + ditambah dengan (− ̇).

Untuk menghitung titik kesetimbangan stasioner { ̅, ̅, ̅} digunakan persamaan

. . Dari persamaan . didapatkan

= [ − + − ]

= − +

dengan �

� = maka didapatkan = ̅ = dan ̇ = . Dengan mensubstitusikannya

ke dalam persamaan . didapatkan

̅ = = � + . .

Dalam persamaan periklanan Nerlove-Arrow, untuk mengetahui berapa besarnya

̅, dapat dicari menggunakan ̇ = − . Hal ini dikarenakan kondisi optimal yang

diperoleh adalah stasioner yang mana tidak bergantung pada waktu . Karenanya, �

� =

̇ = , sehingga = ∗ = ̅.

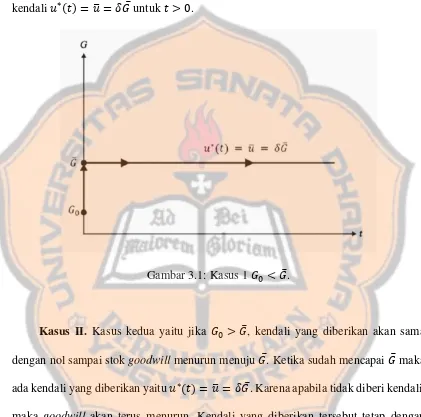

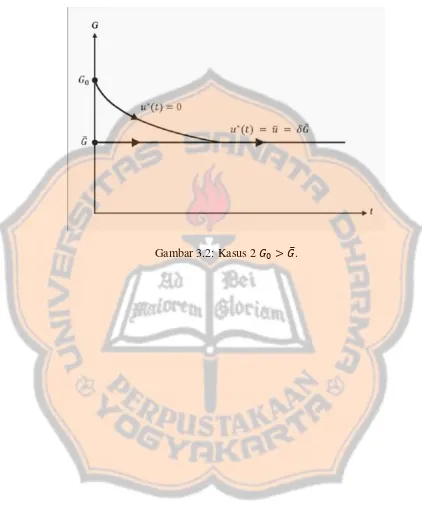

Kasus I. Kasus pertama yaitu jika < ̅, goodwill yang turun akan menuju ̅ secara cepat dengan menggunakan impuls pada saat = dan kemudian melakukan kendali ∗ = ̅ = ̅ untuk > .

Gambar 3.1: Kasus 1 < ̅.

BAB IV

PENUTUP

A. KESIMPULAN

Pemasaran merupakan salah satu aspek penting untuk menentukan kesuksesan keuangan suatu perusahaan. Pemasaran produk suatu perusahaan akan membuat konsumen mengetahui keberadaan perusahaan dan produk yang dihasilkan. Apabila keduanya semakin dikenal oleh konsumen, maka akan meningkatkan pendapatan suatu perusahaan tersebut. Salah satu strategi pemasaran adalah periklanan. Periklanan yang dilakukan dengan cara yang tepat akan membuat konsumen tertarik dengan produk yang dihasilkan oleh suatu perusahaan.

B. SARAN

DAFTAR PUSTAKA

Chiang, Alpha C. (1992). Dynamic Optimization. New York: McGraw-Hill.

Leonard, Daniel and Long, Ngo Van. (1992). Optimal Control Theory and Static Optimization in Economics and Management, 2nd Ed. Amsterdam: Elsevier

Science B V.

Sethi, Suresh P. dan Gerald L.T. (2000). Optimal Control Theory. Applications to Management Science and Economics. (2nd edition). New York: Springer.

Sethi, Suresh P. (1977). Optimal Advertising for the Nerlove-Arrow Model Under a Budget Constraint. Operational Research Quarterly. 28(3): 683-693.

LAMPIRAN

Tabel 2.2: Variabel-Variabel Model Periklanan

VariabelKondisi =Goodwill

Variabel Kendali = �ingkat periklanan

Persamaan Kondisi ̇ = − , =

Fungsi Tujuan

Memaksimumkan {� = ∫∞ − [ ( ) − ] }

Kendala Kondisi . . . Kendala Kendali

Kondisi Akhir . . .

Fungsi Eksogen ( ) = Laba kotor

Parameter = Nilai konstan goodwill

= �ingkat diskon

= Batas atas tingkat periklanan

= Nilai awal goodwill

Tabel 2.3. Prinsip Maksimum Dengan Kendala Ketidaksamaan Campuran

̇∗ = ∗, ∗, , ∗ = ,

̇ = −��[ ∗, ∗, , , ]

Dan pengali Lagrange sedemikian sehingga

�

| = ∗ ∶= ( + ) | = ∗ =

Dan kondisi complementary slackness