ANALISA DAN PENANGANAN PRAKTIK TRANSFER PRICING SEBAGAI UPAYA UNTUK

MENGAMANKAN PENERIMAAN NEGARA

TUGAS AKHIR

Disusun untuk memenuhi syarat kelulusan Program Diploma III

Oleh:

TRI WAHYU PUTRANTO 3110911010

PROGRAM STUDI AKUNTANSI JURUSAN MANAJEMEN BISNIS

POLITEKNIK NEGERI BATAM

2012

HALAMAN PERNYATAAN ORISINALITAS

Tugas Akhir ini adalah hasil karya saya sendiri, dan semua sumber baik yang dikutip maupun dirujuk

telah saya nyatakan dengan benar.

Nama NIM

Tanda Tangan Tanggal

: TRI WAHYU PUTRANTO : 3110911010

: ………..

: 28 Juni 2012

LEMBAR PENGESAHAN

TUGAS AKHIR

ANALISA DAN PENANGANAN

PRAKTIK TRANSFER PRICING SEBAGAI UPAYA UNTUK MENGAMANKAN PENERIMAAN NEGARA

Oleh:

TRI WAHYU PUTRANTO 3110911010

Batam, 28 Juni 2012 Dosen Pembimbing

Seto Sulaksono Adi Wibowo, SE., M.Sc.

111076

Dosen Penguji I

Sinarti, SE., M.Sc. Ak.

102024

Dosen Penguji II

Marihot Nasution, SE.

109060

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa, karena atas berkat dan rahmat-Nya, penulis dapat menyelesaiakan tugas akhir ini. Penulisan tugas akhir ini dilakukan dalam rangka memenuhi salah satu syarat untuk mencapai gelar Ahli Madya pada Program Studi Akuntansi Politeknik Negeri Batam. Penulis menyadari bahwa, tanpa bantuan dan bimbingan dari berbagai pihak, dari masa perkuliahan sampai pada penyusunan tugas akhir ini, sangatlah sulit bagi saya untuk menyelesaikan tugas akhir ini. Oleh karena itu, saya mengucapkan terima kasih kepada :

(1) Arniati, SE., M.Si., Ak. selaku dosen wali yang telah memberikan bimbingan selama masa pekuliahan;

(2) Seto Sulaksono Adi Wibowo, SE., M.Sc., selaku dosen pembimbing yang telah menyediakan waktu, tenaga dan pikiran untuk mengarahkan saya dalam menyusun tugas akhir ini;

(3) Para Accont Representative, Supervisor dan Kepala Seksi Waskon KPP Madya Batam yang banyak membantu dalam penyusunan tugas akhir ini.

(4) Orang tua dan keluarga saya yang telah memberikan bantuan dukungan material dan moral; dan

(5) Sahabat-sahabat saya Erwien, Marisa dan Margareth yang selalu memberikan dukungan kepada saya dalam menyelesaikan tugas akhir ini.

Akhir kata, penulis berharap Tuhan Yang Maha Esa berkenan membalas segala kebaikan semua pihak yang telah membantu. Semoga tugas akhir ini membawa manfaat bagi pengembangan ilmu.

Batam, 28 Juni 2012 Penulis,

Tri Wahyu Putranto

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI TUGAS AKHIR UNTUK KEPENTINGAN AKADEMIS

Sebagai sivitas akademik Politeknik Negeri Batam, saya yang bertanda tangan di bawah ini:

Nama NIM

Program Studi Jenis Karya

: TRI WAHYU PUTRANTO : 3110911010

: Akuntansi

: Tugas Akhir/Skripsi/Karya Ilmiah

demi pengembangan ilmu pengetahuan, menyetujui untuk memberikan kepada Politeknik Negeri Batam Hak Bebas Royalti Noneksklusif (Non-exclusive Royalty-Free Right) atas tugas akhir saya yang berjudul:

ANALISA DAN PENANGANAN PRAKTIK TRANSFER PRICING SEBAGAI UPAYA UNTUK MENGAMANKAN PENERIMAAN NEGARA

beserta perangkat yang ada (jika diperlukan). Dengan Hak Bebas Royalti Noneksklusif ini Politeknik Negeri Batam berhak menyimpan, mengalih media/memformatkan, mengelola dalam bentuk pangkalan data (database), merawat dan mempublikasikan tugas akhir saya selama tetap mencantumkan nama saya sebagai penulis/pencipta dan sebagai pemilik Hak Cipta.

Demikian pernyataan ini saya buat dengan sebenarnya.

Dibuat di: Batam Pada tanggal: 28 Juni 2012

Yang menyatakan

(Tri Wahyu Putranto)

DAFTAR ISI

Halaman Judul ... i

Halaman Pernyataan Otoritas ... ii

Lembar Pengesahaan ... iii

Kata Pengantar ... iv

Lembar Persetujuan Publikasi Karya Ilmiah... v

Abstrak ... vi

Daftar Isi... vii

Daftar Tabel ... viii

Daftar Gambar ... ix

Daftar Lampiran ... x

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 3

1.3 Batasan Masalah... 3

1.4 Tujuan Penelitian ... 4

1.5 Manfaat Penelitian ... 5

1.6 Sistematika Penulisan ... 5

BAB II TINJAUAN PUSTAKA ... 7

2.1 Pengertian Transfer Pricing ... 7

2.2 Metode Penentuan Harga Pasar Wajar ... 10

2.3 Analisis FAR (fungsi, aset dan resiko) ... 12

2.4 Istilah-istilah di dalam Transfer Pricing ... 13

BAB III METODOLOGI PENELITIAN DAN GAMBARAN UMUM KPP MADYA BATAM ... 17

3.1 Metodologi Penelitian ... 17

3.2 Gambaran Umum KPP Madya Batam ... 18

BAB IV PEMBAHASAN ... 25

4.1 Praktik Transfer Pricing yang Sering Dilakukan oleh Perusahaan ... 25

4.2 Perlakuan Perpajakan Terhadap Praktik Transfer Pricing... 28

4.3 Antisipasi dan Persiapan KPP Menghadapi Keberatan dan Banding ... 52

BAB V PENUTUP ... 54

5.1 Kesimpulan ... 54

5.2 Saran ... 55

Daftar Pustaka ... 57

Lampiran ... 58

DAFTAR TABEL

Tabel 2.1 Transaksi Antar Wajib Pajak yang Memiliki Hubungan Istimewa

dengan Menerapkan Harga Wajar ... 9

Tabel 2.2 Transaksi Antar Wajib Pajak yang Memiliki Hubungan Istimewa dengan Penerapan Harga Khusus (Tidak Wajar) ... 10

Tabel 4.3 Analisis Fungsi Aset dan Resiko ... 37

Tabel 4.4 Kriteria Pencarian Perusahaan Pembanding ... 38

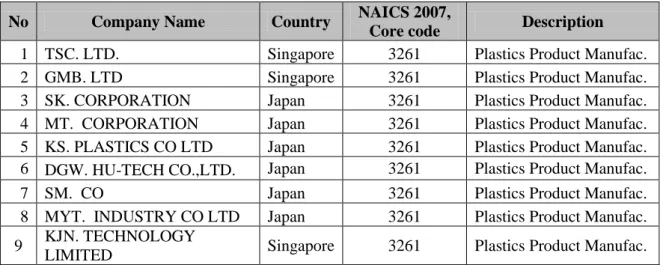

Tabel 4.5 Perusahaan Pembanding ... 41

Tabel 4.6 Besarnya MTC perusahaan pembanding ... 47

Tabel 4.7 Perhitungan MTC perusahaan pembanding ... 48

Tabel 4.8 Laporan Laba (Rugi) PT XYZ Batam Tahun 2010 ... 49

Tabel 4.9 PPh terutang PT XYZ Batam tahun 2010 ... 50

DAFTAR GAMBAR

Gambar 3.1 Susunan Organisasi KPP Madya Batam ... 21 Gambar 4.1 Kepemilikan Modal PT XYZ ... 32 Gambar 4.2 Transaksi dengan Pihak Afiliasi ... 33

DAFTAR LAMPIRAN

Lampiran 1 Daftar Pertanyaan Wawancara ... 58

Lampiran 2 Lampiran Khusus 3A SPT Tahunan PPh Badan ... 59

Lampiran 3 Lampiran Khusus 3A-1 SPT Tahunan PPh Badan ... 60

Lampiran 4 Lampiran Khusus 3A-2 SPT Tahunan PPh Badan ... 61

Nama

Program Studi Judul

: TRI WAHYU PUTRANTO : Akuntansi

: Analisa dan Penenganan Praktik Transfer Pricing Sebagai Upaya untuk Mengamankan Penerimaan Negara

Tugas Akhir ini membahas mengenai bagaimana melakukan analisa dan penanganan terhadap praktik transfer pricing menurut ketentuan peraturan perpajakan yang berlaku.

Metode analisis data yang penulis lakukan adalah analisis deskriptif, yaitu dengan suatu metode analisis yang menggambarkan keadaan variabel-variabel, dalam penelitian ini penulis menggambarkan prosedur analisa terhadap transaksi yang memiliki indikasi transfer pricing.

Hasil penelitian ini menyarankan bahwa perlu ditingkatkan kerjasama dengan negara-negara lain dalam bidang perpajakan sehingga dapat meningkatkan kualitas dan kuantitas dalam penanganan praktik transfer pricing dan perlunya pembekalan secara berkesinambungan terhadap petugas pajak supaya penangan transfer pricing dapat sesuai dengan peraturan perpajakan yang ada sehingga uapaya penerimaan negara dapat tercapai secara optimal.

Kata kunci:

Transfer pricing, ketentuan perpajakan, pajak

BAB I

PENDAHULUAN

1.1 Latar Belakang

Dewasa ini banyak cara yang ditempuh oleh pengusaha/wajib pajak untuk melakukan penghindaran pajak. Penghindaran pajak adalah segala upaya yang dilakukan untuk memperkecil atau bahkan menjadi tidak terutang sama sekali pajak yang seharusnya terutang dan dibayar oleh wajib pajak. Salah satu cara penghindaran pajak adalah dengan melakukan praktik transfer pricing.

Transfer Pricing adalah suatu praktik penerapan harga khusus yang diterapkan oleh/antar pengusaha atau perusahaan yang memiliki hubungan istimewa. Dengan adanya penerapan harga khusus yang tidak sesuai dengan harga pasar ini, wajib pajak berusaha untuk memperkecil besarnya nilai transaksi yang dilakukan sehingga memperkecil besarnya pajak yang harus dibayar. Perusahaan yang memilki cabang/anak perusahaan di beberapa negara sengaja mentransfer labanya ke negara yang menetapkan pajak yang lebih rendah (contoh: pajak di Singapura sebesar 17% lebih kecil dari pajak yang berlaku di Indonesia yaitu 25%)

Praktik seperti ini tentunya akan merugikan negara, karena sumber

pemasukan negara berupa pajak jadi berkurang. Sudah menjadi tanggung jawab

Kantor Pelayanan Pajak untuk melakukan optimalisasi penerimaan negara dengan

meningkatkan analisis terhadap transaksi-transaksi yang memiliki indikasi adanya

praktik transfer pricing berdasarkan aturan perpajakan yang berlaku.

Praktik transfer pricing sudah berlangsung sejak lama, di Indonesia sendiri sejak tahun 1993 sudah diterbitkan aturan yang mengatur tentang transfer pricing yaitu dengan terbitnya SE-04/PJ.7/1993 tentang petunjuk penanganan kasus-kasus transfer pricing. Penanganan praktik transfer pricing di lapangan tidak semudah seperti tertuang didalam aturan yang ada, karena tidak sedikit kasus transfer pricing yang mengalami kekalahan atas banding yang diajukan oleh wajib pajak di pengadilan pajak.

Sebagaimana dipublikasikan dalam website pengadilan pajak setidaknya secara nasional sudah terdapat 4 kasus banding wajib pajak terhadap Surat Ketetapan Pajak Kurang Bayar (SKPKB) atas praktik transfer pricing yang dimenangkan oleh wajib pajak. Di KPP Madya Batam sendiri pernah terjadi satu kasus banding terhadap SKPKB atas praktik transfer pricing yang dimenangkan oleh wajib pajak. Hal ini terjadi karena kurang kuatnya Kantor Pelayanan Pajak dalam menetapkan data pembanding untuk menentukan harga wajar atas praktik transfer pricing.

Kasus banding yang dimenangkan oleh wajib pajak tentu akan merugikan

negara, karena selain berhak atas pengembalian pajak yang sudah dibayarkan,

wajib pajak juga akan mendapatkan imbalan bunga sebesar 2% perbulan

maksimal 24 bulan dari pokok pajak yang sudah dibayarkan tersebut apabila

terjadi keterlambatan pengembalian kelebihan pajak, yaitu 1 (satu) bulan sejak

tanggal diterbitkannya putusan banding sampai dengan dilakukan pengembalian

kelebihan pajak. Bahkan untuk tahun pajak sebelum tahun 2008 atas putusan

banding yang dimenangkan oleh wajib pajak, wajib pajak akan mendapatkan

imbalan bunga sebesar 2% perbulan maksimal 24 bulan dari pokok pajak yang

sudah dibayarkan tersebut sejak tanggal pembayaran sampai tanggal putusan banding.

Berdasarkan uraian latar belakang di atas, penulis tertarik untuk melakukan penelitian berjudul “ANALISA DAN PENANGANAN PRAKTIK TRANSFER PRICING SEBAGAI UPAYA UNTUK MENGAMANKAN PENERIMAAN NEGARA”

1.2 Rumusan Masalah

Berdasarkan latar belakang di atas, maka penulis merumuskan masalah penelitian sebagai berikut:

1) Praktik transfer pricing yang seperti apakah yang sering dilakukan oleh para pengusaha/perusahaan yang ada di Batam.

2) Bagaimanakah perlakuan perpajakan yang berlaku terhadap praktik transfer pricing.

3) Bagaimanakah persiapan/antisipasi Kantor Pelayanan Pajak (KPP) Madya Batam dalam menghadapi keberatan ataupun banding dari wajib pajak terhadap produk hukum yang dikeluarkan atas transaksi transfer pricing tersebut.

1.3 Batasan Masalah

Agar penelitian lebih terfokus, maka penulis melakukan batasan-batasan masalah

sebagai berikut:

1) Batasan Data.

Data yang digunakan adalah data wajib pajak yang memiliki indikasi praktik transfer pricing yang disamarkan nama dan identitas lainnya terkait dengan adanya ketentuan rahasia jabatan terhadap data-data wajib pajak, sebanyak 2 (dua) wajib pajak.

2) Batasan lapangan.

Pengambilan data dalam penelitian ini dilakukan di KPP Madya Batam sebagai tempat kerja penulis.

3) Batasan Aspek.

Agar penelitian ini lebih mengarah kepada tujuan yang diharapkan, maka penulis membatasi aspek penelitian yaitu pada aspek perpajakan yang terkait dalam praktik transfer pricing, mulai dari mengindentifikasi praktek transfer pricing sampai dengan produk hukum yang dikeluarkan, serta persiapan Kantor Pelayanan Pajak Madya Batam terhadap keberatan dan banding wajib pajak.

1.4 Tujuan Penelitian

Adapun tujuan dari penelitian ini, antara lain:

1) Untuk mengetahui praktik-paktik yang dilakukan oleh para pengusaha yang memiliki indikasi adanya transfer pricing.

2) Untuk mengetahui ketentuan perpajakan dalam menentukan langkah-

langkah untuk mengidentifikasi praktik transfer pricing dan produk

hukum yang dikeluarkan.

3) Untuk mengetahui persiapan dan antisipasi Kantor Pelayanan Pajak dalam menghadapi keberatan/banding dari wajib pajak.

1.5 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat bagi pihak-pihak yang berkepentingan seperti:

1) Bagi penulis, dapat menambah pengetahuan dan dapat mengaplikasikan ilmu yang sudah diperoleh selama perkuliahan dengan praktik nyata di dunia kerja.

2) Bagi Kantor Pelayanan Pajak Madya Batam, dapat menjadi referensi sebagai upaya melakukan analisa terhadap praktik-praktik yang memiliki indikasi adanya transfer pricing sehingga penerimaan Negara dapat tercapai.

3) Bagi pembaca, diharapkan hasil penelitian ini dapat menambah wawasan para pembaca mengenai praktik-praktik yang dilakukan oleh perusahaan yang memiliki indikasi praktik transfer pricing, dan bagaimana perlakukan perpajakannya.

1.6 Sistematika Penulisan

Dalam menyusun tugas akhir penulis akan membagi menjadi 5 (lima) bab yang secara garis besar dapat diuraikan sebagai berikut :

BAB I Pendahuluan

Dalam pendahuluan diuraikan mengenai latar belakang, rumusan

masalah, batasan masalah, tujuan penelitian, manfaat penelitian

dan sistematika penulisan.

BAB II Tinjauan Pustaka

Menjelaskan landasan teori dan konsep yang mendasari penyusunan penelitian ini.

BAB III Metodologi Penelitian dan Gambaran Umum Kantor Pelayanan Pajak Madya Batam

Pada bab ini penulis akan menguraikan mengenai metodologi penelitian yang terdiri dari: objek penelitian, teknik pengumpulan data, dan metode analisis data. Pada bab ini pula penulis akan menguraikan gambaran umum KPP Madya Batam yang terdiri dari sejarah awal berdirinya, visi dan misi, kegiatan dan struktur organisasi.

BAB IV Pembahasan

Pada bagian ini penulis akan menguraikan jawaban atas pertanyaan pada rumusan masalah yang terdiri atas bagaimana perlakuan perpajakan terhadap praktik transfer pricing dari pemeriksaan sampai produk hukum yang dihasilkan dan persiapan KPP Madya Batam terhadap keberatan dan banding dari wajib pajak.

BAB V Penutup

Berisi kesimpulan dari hasil penelitian yang dilakukan dan saran

yang diberikan kepada KPP Madya yang diperoleh dari

pembahasan yang juga merupakan jawaban singkat dari rumusan

masalah dari penelitian.

BAB II

TINJAUAN PUSTAKA

2.1 Pengertian Transfer Pricing

Transfer pricing dari sisi ekonomi dapat diartikan sebagai penentuan harga barang atau jasa oleh suatu unit organisasi dari suatu perusahaan kepada unit oganisasi lainnya dalam perusahaan yang sama (Horngren dalam Kurniawan, 2011).

Transfer pricing dari sisi perpajakan didefinisikan sebagai harga yang dibebankan oleh suatu perusahaan atas barang, jasa, dan harta tidak berwujud kepada perusahaan yang mempunyai hubungan istimewa (Lyons dalam Kurniawan, 2011). Sesuai dengan Surat Edaran Direktur Jenderal Pajak nomor SE- 04/PJ.7/1993 tentang petunjuk penanganan kasus-kasus transfer pricing, secara universal transfer pricing dapat diartikan sebagai transaksi antar wajib pajak yang mempunyai hubungan istimewa dalam hal ini dapat mengakibatkan terjadinya pengalihan penghasilan atau dasar pengenaan pajak dan/atau biaya dari satu wajib pajak ke wajib pajak yang lain, yang dapat direkayasa untuk menekan keseluruhan jumlah pajak terutang atas wajib pajak yang memiliki hubungan istimewa tersebut.

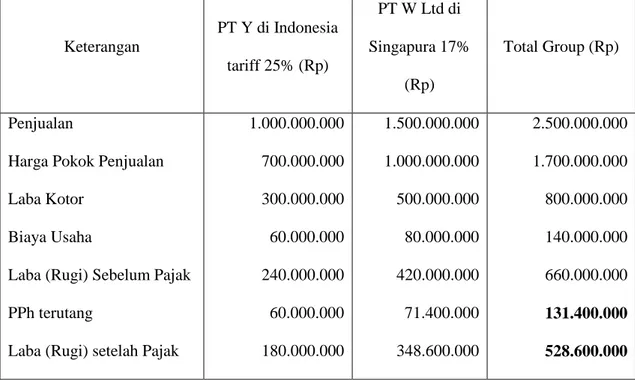

Praktik transfer pricing sering dilakukan oleh perusahaan yang berada di negara yang menetapkan tarif pajak yang lebih rendah dari tarif pajak Indonesia (25%) sebagai contoh adalah Singapura (17%). Gambaran sederhananya dapat terlihat pada tabel 2.1 dan tabel 2.2.

Ilustrasi total pajak yang ditanggung oleh perusahaan yang mempunyai

hubungan istimewa tetapi tidak melakukan praktik transfer pricing dapat dilihat

dalam contoh PT Y di Indonesia yang melakukan penjualan 1.000 unit produk kepada PT W Ltd di Singapura dengan harga wajar sebesar Rp1.000.000,- per unit. Keterangan secara lengkap terdapat pada tabel 2.1.

Tabel 2.1 Transaksi Antar Wajib Pajak yang Memiliki Hubungan Istimewa Dengan Menerapkan Harga Wajar

Keterangan

PT Y di Indonesia tariff 25% (Rp)

PT W Ltd di Singapura 17%

(Rp)

Total Group (Rp)

Penjualan

Harga Pokok Penjualan Laba Kotor

Biaya Usaha

Laba (Rugi) Sebelum Pajak PPh terutang

Laba (Rugi) setelah Pajak

1.000.000.000 700.000.000 300.000.000 60.000.000 240.000.000 60.000.000 180.000.000

1.500.000.000 1.000.000.000 500.000.000 80.000.000 420.000.000 71.400.000 348.600.000

2.500.000.000 1.700.000.000 800.000.000 140.000.000 660.000.000 131.400.000 528.600.000

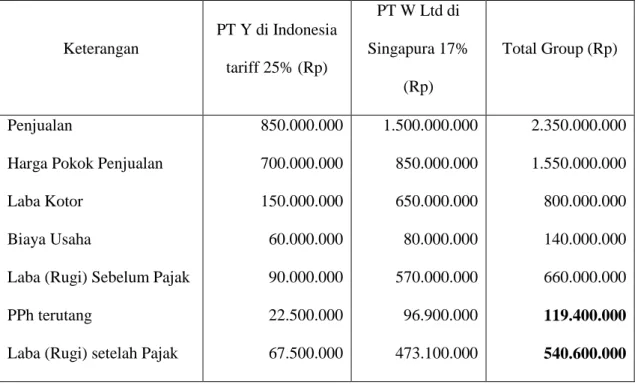

Ilustrasi total pajak yang ditanggung oleh perusahaan yang mempunyai

hubungan istimewa yang melakukan praktik transfer pricing dapat dilihat dalam

contoh PT Y di Indonesia yang melakukan penjualan 1.000 unit produk kepada

PT W Ltd di Singapura dengan menerapkan harga khusus per unit sebesar

Rp850.000,- (seharusnya harga wajar sebesar Rp1.000.000,- per unit). Keterangan

secara lengkap terdapat pada tabel 2.2.

Tabel 2.2 Transaksi Antar Wajib Pajak yang Memiliki Hubungan Istimewa Dengan Penerapan Harga Khusus (Tidak Wajar)

Keterangan

PT Y di Indonesia tariff 25% (Rp)

PT W Ltd di Singapura 17%

(Rp)

Total Group (Rp)

Penjualan

Harga Pokok Penjualan Laba Kotor

Biaya Usaha

Laba (Rugi) Sebelum Pajak PPh terutang

Laba (Rugi) setelah Pajak

850.000.000 700.000.000 150.000.000 60.000.000 90.000.000 22.500.000 67.500.000

1.500.000.000 850.000.000 650.000.000 80.000.000 570.000.000 96.900.000 473.100.000

2.350.000.000 1.550.000.000 800.000.000 140.000.000 660.000.000 119.400.000 540.600.000

Berdasarkan kedua contoh tabel diatas, dapat diketahui bahwa dengan penerapan harga khusus, perusahaan secara total dalam grup melakukan penghindaran pajak sebesar Rp12.000.000,- (Rp131.400.000,- – Rp119.400.000,-)

dan penghindaran pajak di Indonesia sebesar Rp37.500.000,- (Rp60.000.000,- – Rp22.500.000,-).

Dalam Undang-Undang Pajak Penghasilan Nomor 36 Tahun 2008 disebutkan bahwa hubungan istimewa dianggap ada apabila terdapat hal-hal sebagai berikut:

1. Wajib pajak mempunyai penyertaan modal langsung atau tidak langsung paling rendah 25 % pada wajib pajak yang lain.

2. Wajib pajak menguasai wajib pajak lainnya atau dua/lebih wajib pajak

dibawah penguasaan yang sama baik langsung maupun tidak langsung,

seperti ketergantungan bahan baku atau teknologi suatu perusahaan terhadap perusahaan lain.

3. Terdapat hubungan keluarga baik sedarah (saudara kandung) maupun semenda (karena pernikahan) dalam garis keturunan lurus (orang tua/mertua dan anak/anak tiri) dan/atau kesamping (saudara dan ipar) satu derajat.

2.2 Metode Penentuan Harga Pasar Wajar

Dalam transaksi antar wajib pajak yang memiliki hubungan istimewa, Undang- Undang memberikan kewenangan kepada aparat pajak untuk melakukan koreksi terhadap transaksi yang dianggap tidak wajar antara wajib pajak yang memiliki hubungan istimewa. Sesuai dengan Peraturan Direktur Jenderal Pajak nomor PER-32/PJ/2011 tetang perubahan PER-43/PJ/2011 tentang penerapan prinsip kewajaran dan kelaziman usaha dalam transaksi antara wajib pajak dengan pihak yang mempunyai hubungan istimewa, ditetapkan bahwa dalam menentukan harga wajar atau laba wajar terdapat 5 (lima) metode yang dapat digunakan secara hirarki mulai dari nomor 1 sampai dengan nomor 5, metode tersebut adalah:

1. Comparable Un-controlled Price/CUP (harga pasar sebanding), yaitu dengan membandingkan harga dalam transaksi yang dilakukan antara pihak-pihak yang mempunyai hubungan istimewa dengan harga dalam transaksi yang dilakukan antara pihak-pihak yang tidak mempunyai hubungan istimewa dalam kondisi atau keadaan yang sebanding.

2. Resale Price Method/RPM (harga jual kembali), yaitu dengan

membandingkan harga dalam transaksi suatu produk yang dilakukan antara

pihak-pihak yang mempunyai hubungan istimewa dengan harga jual kembali produk tersebut setelah dikurangi laba kotor wajar, yang mencerminkan fungsi, aset dan risiko atas penjualan kembali produk tersebut kepada pihak lain yang tidak mempunyai hubungan istimewa atau penjualan kembali produk yang dilakukan dalam kondisi wajar.

3. Cost Plus Method/CPM (harga pokok plus), dilakukan dengan menambahkan tingkat laba kotor wajar yang diperoleh perusahaan yang sama dari transaksi dengan pihak yang tidak mempunyai hubungan istimewa atau tingkat laba kotor wajar yang diperoleh perusahaan lain dari transaksi sebanding dengan pihak yang tidak mempunyai hubungan istimewa pada harga pokok penjualan yang telah sesuai dengan prinsip kewajaran dan kelaziman usaha.

4. Profit Split Method/PSM (pembagian laba), yaitu dengan mengidentifikasi laba gabungan atas transaksi afiliasi yang akan dibagi oleh pihak-pihak yang mempunyai hubungan istimewa tersebut dengan menggunakan dasar yang dapat diterima secara ekonomi yang memberikan perkiraan pembagian laba yang selayaknya akan terjadi dan akan tercermin dari kesepakatan antar pihak- pihak yang tidak mempunyai hubungan istimewa.

5. Transaksional Net Margin Method/TNMM (laba bersih transaksi), dilakukan

dengan membandingkan persentase laba bersih operasi terhadap biaya,

penjualan, aktiva, atau terhadap dasar lainnya atas transaksi antara pihak-

pihak yang mempunyai hubungan istimewa dengan persentase laba bersih

operasi yang diperoleh atas transaksi sebanding dengan pihak lain yang tidak

mempunyai hubungan istimewa atau persentase laba bersih operasi yang

diperoleh atas transaksi sebanding yang dilakukan oleh pihak yang tidak mempunyai hubungan istimewa lainnya.

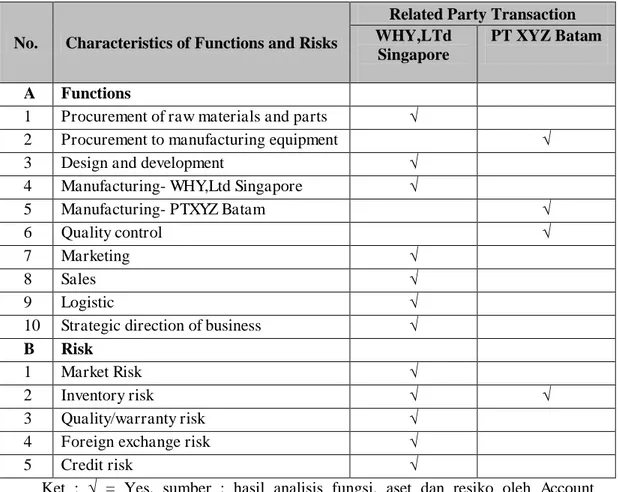

2.3 Analisis FAR (Fungsi, Aset dan Resiko)

Wajib pajak diminta untuk menunjukkan analisis kesebandingan serta analisis fungsi, aset dan resiko (FAR) untuk mengetahui apakah sudah menerapkan prinsip kewajaran atau belum. Menurut Surat Direktur Pemeriksaan dan Penagihan Direktorat Jenderal Pajak nomor S-153/PJ.04/2010 tentang panduan pemeriksaan kewajaran transaksi afiliasi, disebutkan bahwa analisis FAR adalah analisis terhadap fungsi-fungsi yang dilakukan oleh tiap-tiap entitas yang terlibat dalam suatu transaksi, dengan mempertimbangkan aset yang dimiliki dan digunakan serta resiko yang ditanggung.

Tujuan dari melakukan analisis FAR adalah untuk mengidentifikasi

perbedaan substansi usaha para pihak yang terlibat dalam transaksi yang

diperbandingkan, baik dalam transaksi afiliasi maupun transaksi independen yang

memberi pengaruh terhadap hasil transaksi dan menyimpulkan karakter dari para

pihak yang terlibat dalam transaksi sebagai dasar untuk menyimpulkan substansi

usaha para pihak tersebut, karena terdapat kemungkinan bahwa status legal wajib

pajak tidak sama dengan substansi usaha yang sebenarnya. Sebagai contoh PT AA

dalam akte pendirian disebut sebagai perusahaan pabrikasi, tetapi setelah

dilakukan analisis FAR, diketahui bahwa PT AA adalah perusahaan pabrikasi

dengan fungsi terbatas (terbatas pada pengadaan bahan baku dan proses produksi

barang jadi) atau umum disebut contract manufacturing yaitu perusahaan

melakukan produksi berdasarkan pesanan perusahaan induk saja.

2.4 Istilah-istilah dalam Transfer Pricing :

Pada prinsipnya transfer pricing dapat melibatkan baik transaksi domestik maupun global. Dalam aspek pajak penghasilan, transfer pricing domestik tidak membawa implikasi yang signifikan karena potensi penggalian pajaknya (walaupun digeser dari satu ke lain badan) masih dalam satu ketentuan pemajakan yang sama (Gunadi, 2007). Beberapa istilah yang digunakan dalam analisis terhadap praktik transfer pricing adalah sebagai berkut:

1) Pajak, menurut Prof. Dr. Rochmat Sumitro, SH. adalah suatu kewajiban dari rakyat kepada kas negara untuk membiayai pengeluaran rutin dan surplusnya digunakan untuk public saving yang merupakan sumber utama untuk membiayai public investment (Resmi, 2009). Definisi pajak sesuai dengan Undang-Undang nomor 16 tahun 2009 tentang Ketentuan Umum Perpajakan adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang- undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

2) Wajib Pajak, sesuai dengan Undang-Undang nomor 16 tahun 2009 tentang Ketentuan Umum Perpajakan yang dimaksud dengan wajib pajak adalah orang pribadi atau badan, meliputi pembayar pajak, pemotong pajak dan pemungut pajak, yang memiliki hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

3) Self Assessment, sesuai dengan Undang-Undang nomor 16 tahun 2009

tentang Ketentuan Umum Perpajakan, yang dimaksud dengan self

assessment adalah suatu konsep dasar dalam perpajakan wajib pajak diberikan kepercayaan untuk menghitung, memperhitungkan, menyetor dan melaporkan sendiri besarnya pajak yang terutang sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

4) Pemeriksaan, sesuai dengan Undang-Undang nomor 16 tahun 2009 tentang Ketentuan Umum Perpajakan yang dimaksud dengan pemeriksaan adalah serangkaian kegiatan menghimpun dan mengolah data, keterangan, dan/atau bukti yang dilaksanakan secara objektif dan profesional berdasarkan suatu standar pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan/atau untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan.

5) Prinsip kewajaran (arm’s length principle), menurut Surat Direktur

Pemeriksaan dan Penagihan Direktorat Jenderal Pajak nomor S-153/PJ.04/2010 yang dimaksud dengan arm’s length principle adalah

sebuah prinsip yang mengatur bahwa dalam hal kondisi transaksi afiliasi sama dengan kondisi transaksi independen (yang tidak melakukan transaksi afiliasi) yang menjadi pembanding, maka harga dan keberadaan transaksi afiliasi tersebut harus sama dengan harga dan keberadaan transaksi independen yang menjadi pembanding, demikian juga sebaliknya.

6) Prinsip kelaziman usaha (ordinary practice of bussines), menurut Surat

Direktur Pemeriksaan dan Penagihan Direktorat Jenderal Pajak nomor

S-153/PJ.04/2010 prinsip kelaziman usaha adalah sebuah prinsip yang

mengatur bahwa hasil dan keberadaan suatu transaksi afiliasi harus sama

dengan hasil dan keberadaan transaksi independen yang dilakukan oleh pelaku usaha lainnya dalam kelompok industri wajib pajak jika kondisi transaksi afiliasi sama dengan kondisi rata-rata transaksi independen dalam kelompok industri wajib pajak, demikian juga sebaliknya.

7) Sebanding, menurut Surat Direktur Pemeriksaan dan Penagihan Direktorat Jenderal Pajak nomor S-153/PJ.04/2010 yang dimaksud sebanding adalah suatu keadaan transaksi antar pihak yang memiliki hubungan istimewa tidak memiliki beda yang material terhadap penentuan hasil transaksi dibandingkan dengan kondisi transaksi antar pihak independen yang akan ditetapkan sebagai pembanding, atau apabila terdapat perbedaan yang material perbedaan tersebut dapat disesuaikan.

8) Analisis kesebandingan, menurut Surat Direktur Pemeriksaan dan Penagihan Direktorat Jenderal Pajak nomor S-153/PJ.04/2010 yang dimaksud dengan analisis kesebandingan adalah analisis atas kondisi dari transaksi wajib pajak dengan pihak yang mempunyai hubungan istimewa untuk diperbandingkan dengan kondisi dari transaksi antar pihak yang tidak mempunyai hubungan istimewa.

9) Data pembanding internal, menurut Peraturan Direktur Jenderal Pajak nomor PER-32/PJ/2011, yang dimaksud dengan data pembanding internal adalah data harga wajar atau laba wajar dalam transaksi sebanding yang dilakukan oleh wajib pajak dengan pihak-pihak yang tidak mempunyai hubungan istimewa.

10) Data pembanding eksternal, menurut Peraturan Direktur Jenderal Pajak

nomor PER-32/PJ/2011 yang dimaksud dengan data pembanding eksternal

adalah data harga wajar atau laba wajar dalam transaksi sebanding yang dilakukan oleh wajib pajak pembanding dengan pihak-pihak yang tidak mempunyai hubungan istimewa.

11) Indikator tingkat laba, menurut Surat Direktur Pemeriksaan dan Penagihan Direktorat Jenderal Pajak nomor S-153/PJ.04/2010 yang dimaksud dengan indikator tingkat laba (profit level indicator) adalah tingkatan hasil transaksi yang diperbandingkan dalam menerapkan prinsip kewajaran, yang dapat berupa harga atau laba kotor (gross prifit), atau laba bersih operasi (net operating profit).

12) Surat Ketetapan Pajak Kurang Bayar (SKPKB), sesuai dengan Undang- Undang nomor 16 tahun 2009 tentang Ketentuan Umum Perpajakan yang dimaksud dengan surat ketetapan pajak kurang bayar adalah surat ketetapan pajak yang menentukan besarnya jumlah pokok pajak, jumlah kredit pajak, jumlah kekurangan pembayaran pokok pajak, besarnya sanksi administrasi, dan jumlah pajak yang masih harus dibayar.

13) Surat Keputusan Keberatan, sesuai dengan Undang-Undang nomor 16 tahun 2009 tentang Ketentuan Umum Perpajakan yang dimaksud dengan surat keputusan keberatan adalah surat keputusan atas keberatan terhadap surat ketetapan pajak atau terhadap pemotongan atau pemungutan oleh pihak ketiga yang diajukan oleh wajib pajak.

14) Putusan Banding, sesuai dengan Undang-Undang nomor 16 tahun 2009

tentang Ketentuan Umum Perpajakan yang dimaksud dengan putusan

banding adalah putusan badan peradilan pajak atas banding wajib pajak

terhadap surat keputusan keberatan.

BAB III

METODOLOGI PENELITIAN DAN GAMBARAN UMUM KANTOR PELAYANAN PAJAK MADYA BATAM

3.1 Metodologi Penelitian 3.1.1 Objek Penelitian

Objek penelitian dalam penelitian ini adalah transaksi antar pihak yang memiliki hubungan istimewa yang memiliki indikasi praktik transfer pricing dan bagaimana analisa dan penanganan terhadap praktik transfer pricing dari sudut pandang perpajakan berdasarkan peraturan perpajakan yang berlaku.

3.1.2 Teknik Pengumpulan Data

Teknik pengumpulan data yang dilakukan oleh penulis adalah:

a) Wawancara

Wawancara adalah komunikasi langsung secara tatap muka atau melalui telepon dengan subjek penelitian. Dalam penelitian ini penulis melakukan wawancara terhadap beberapa Account Representative, Kepala Seksi Waskon (pengawasan dan konsultasi) dan Supervisor yang ada di KPP Madya Batam. Adapun beberapa pertanyaan yang diajukan terdapat dalam lampiran tugas akhir ini.

b) Dokumentasi

Penulis menggunakan metode pengumpulan data dengan cara

mengumpulkan dokumen berupa data perusahaan-perusahaan yang

memiliki hubungan istimewa, data perusahaan yang menjadi pembanding dan ketentuan-ketentuan perpajakan yang terkait dengan transfer pricing.

3.1.3 Metode Analisis Data

Metode analisis data yang penulis lakukan adalah analisis deskriptif, yaitu dengan suatu metode analisis yang menggambarkan keadaan variabel-variabel yang meliputi pengumpulan data untuk menguji hipotesis atau untuk menjawab pertanyaan yang berhubungan dengan yang sedang diuji. Dalam penelitian ini penulis mencoba untuk menggambarkan prosedur analisa terhadap transaksi yang memiliki indikasi transfer pricing dan bagaimana penerapaan metode perhitungan harga wajar atau laba wajar terhadap transaksi-transaksi yang mempunyai hubungan istimewa.

3.2 Gambaran Umum Kantor Pelayanan Pajak Madya Batam 3.2.1 Sejarah Singkat

Kantor Pelayanan Pajak sudah ada sejak pada masa penjajahan Belanda, ketika itu masih bernama Djawatan Padjak dibawah departemen Van Financien, kemudian Van Financien berubah menjadi Zaimubu pada masa penjajahan Jepang, setelah kemerdekaan Indonesia berubah nama menjadi Kantor Inspeksi Keuangan.

Kemudian berubah lagi menjadi Kantor Inspeksi Pajak dan akhirnya pada tahun 1989 berubah nama menjadi Kantor Pelayanan Pajak. Tujuan dibentuknya Kantor Pelayanan Pajak (KPP) ini adalah:

1. Untuk meningkatkan penggalian potensi pajak di wilayahnya.

2. Dalam rangka sistem self assessment, maka Direktorat Jendral Pajak (DJP) bermaksud memberikan kemudahan pelayanan kepada masyarakat.

3. Baik intensifikasi (menggali potensi wajib pajak yang sudah terdaftar) maupun ekstensifikasi (menetapkan orang pribadi maupun badan yang sudah memenuhi syarat untuk menjadi wajib pajak) menjadi lebih efektif.

4. Untuk memacu penerimaan pajak negara sehingga menjadi salah satu unsur penting sumber dana pembangunan.

5. Pengelolaan pungutan pajak menjadi lebih tertib dan terarah.

Mulai tahun 2002 Direktorat Jendral Pajak mulai melakukan modernisasi birokrasi secara bertahap dengan membentuk Kantor Pelayanan Pajak yang memfokuskan pada wajib pajak tertentu untuk meningkatkan pelayanan kepada wajib pajak dan meningkatkan penerimaan negara, yaitu dengan dibentuknya Kanwil Khusus, KPP Wajib Pajak Besar (LTO/Large Tax Office), KPP Madya (MTO/Middle Tax Office) dan KPP Pratama.

Kantor Pelayanan Pajak (KPP) Madya mengelola wajib pajak besar jenis badan dalam skala regional (lingkup kantor wilayah) dan juga terbatas jumlahnya.

Di Kantor Pelayanan Pajak (KPP) Madya juga tidak ada kegiatan ekstensifikasi,

jumlah wajib pajaknya sudah tetap sekitar 200-500 yang ditetapkan Direktorat

Jenderal Pajak, jika suatu saat ditambah wajib pajak-nya berasal dari seluruh

Kantor Pelayanan Pajak (KPP) di wilayah kantor wilayah. Jenis pajak yang

dikelola oleh Kantor Pelayanan Pajak (KPP) Madya sama dengan pajak yang

dikelola oleh Kantor Pelayanan Pajak (KPP) Wajib Pajak Besar, yaitu hanya

Pajak Penghasilan (PPh), Pajak Pertambahan Nilai (PPN), Pajak Penjualan atas

Barang Mewah (PPnBM), dan Bea Materai.

Pada tahun 2006 sesuai dengan Keputusan Menteri Keuangan nomor 238/KMK.01/2006 dibentuklah KPP Madya Batam yang beralamat di jalan kuda laut no.1 Batam sebagai realisasi modernisasi birokrasi Direktorat Jendral Pajak (DJP) di lingkungan kantor wilayah Direktorat Jendral Pajak (DJP) Sumatra bagian tengah. Selain KPP Madya Batam pada saat itu dibentuk juga KPP Madya Pekanbaru yang mencakup wilayah Kantor Wilayah Riau dan Kepulauan Riau kecuali kota Batam dan Tanjung Pinang. KPP Madya Batam melakukan administrasi pepajakan terhadap wajib pajak badan yang memiliki omset menengah keatas, selebihnya termasuk wajib pajak orang pribadi terdaftar di KPP Pratama. Pada awalnya KPP Madya Batam hanya melakukan administrasi perpajakan terhadap 300 wajib pajak badan saja, namun kemudian bertambah seiring dengan berjalannya waktu mengingat perkembangan pertumbuhan kegiatan usaha di Batam, dan sampai dengan saat ini terdapat 1.078 wajib pajak yang terdaftar di KPP Madya Batam.

3.2.2 Visi dan Misi Direktorat Jendral Pajak

Adapun yang menjadi visi Direktorat Jenderal Pajak adalah :

Menjadi model pelayanan masyarakat yang menyelenggarakan sistem dan manajemen perpajakan kelas dunia yang dipercaya dan dibanggakan masyarakat.

Sedangkan yang menjadi misi dari Direktorat Jenderal Pajak dilihat dari beberapa segi, yaitu:

1) Segi Fiskal

Menghimpun penerimaan dalam negeri dari sektor pajak yang mampu

menunjang kemandirian pembiayaan pemerintah berdasarkan undang-undang

perpajakan dengan tingkat efektivitas dan efisiensi yang tinggi.

2) Segi Ekonomi

Mendukung kebijaksanaan pemerintah dalam mengatasi permasalahan ekonomi bangsa dengan kebijaksanaan perpajakan yang meminimalkan distorsi.

3) Segi Politik

Mendukung proses demokratisasi.

3.2.3 Struktur Organisasi

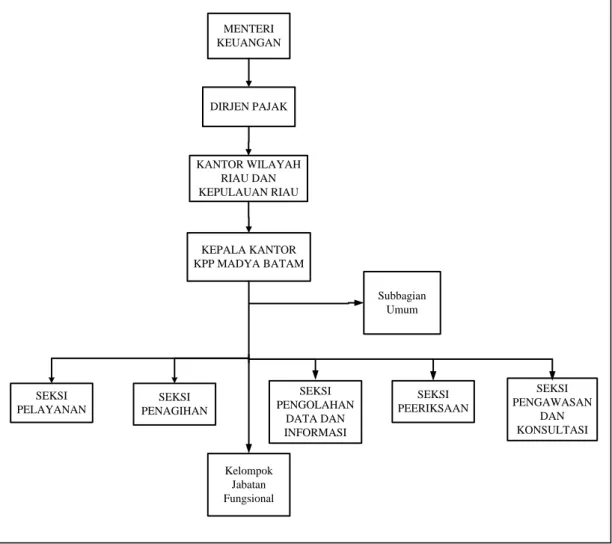

Susunan organisasi KPP Madya Batam dapat dilihat pada gambar 3.1.

MENTERI KEUANGAN

DIRJEN PAJAK

KANTOR WILAYAH RIAU DAN KEPULAUAN RIAU

KEPALA KANTOR KPP MADYA BATAM

SEKSI PELAYANAN

SEKSI PENAGIHAN

SEKSI PENGOLAHAN

DATA DAN INFORMASI

SEKSI PEERIKSAAN

SEKSI PENGAWASAN

DAN KONSULTASI Subbagian

Umum

Kelompok Jabatan Fungsional