Volume 2, No.2, Mei 2013 - 34

PENGARUH FINANCIAL LEVERAGE, LIKUIDITAS, UKURAN PERUSAHAAN, DAN UMUR PERUSAHAAN

TERHADAP KETEPATAN WAKTU PELAPORAN KEUANGAN

(Studi Pada Perusahaan Real Estate dan Property yang Terdaftar Di Bursa Efek Indonesia)

Evi Herlyaminda 1, Muhammad Arfan2, Darwanis2

1) Magister Akuntansi Pascasarjana Universitas Syiah Kuala Banda Aceh

2) Fakultas Ekonomi Universitas Syiah Kuala

Abstract: This research purpose to determine the effect of financial leverage, liquidity,firm size, and firm age to the timeliness of financial reporting in real estatee and property companies listed on the Indonesian Stock Exchange, either jointly or partially. The population in this research is a real estatee and property companies listed on the Indonesia Stock Exchange during the five periods (2005-2009). The total population is 22 companies (110 observations).

The selection of the study population were calculated using census. The method analysis used in this study is a model logistic regression analysis. The research results in this study indicate (1) financial leverage, liquidity, firm size, and firm age is simultaneously influenced on the timeliness financial reporting. (2) Partially, financial leverage and firm size have a positive effect to the timeliness of financial reporting, but liquidity and firm age have a negative effect to the timeliness of financial reporting.

Keywords: Financial Leverage, liquidity, firm size, firm age, and the timeliness of financial reporting

Abstrak: Penelitian ini bertujuan untuk mengetahui pengaruh financial leverage, likuiditas, ukuran perusahaan, dan umur perusahaan terhadap ketepatan waktu pelaporan keuangan pada perusahaan Real Estate dan Property yang terdaftar di Bursa Efek Indonesia, baik secara bersama-sama maupun secara parsial. Populasi pada penelitian ini adalah perusahaan Real Estate dan Property yang terdaftar di Bursa Efek Indonesia selama 5 periode (2005-2009).

Total populasi sebanyak 22 perusahaan (110 pengamatan). Pemilihan populasi penelitian dilakukan dengan menggunakan metode sensus. Metode analisis yang digunakan pada penelitian ini adalah model analisis regresi logistik. Hasil penelitian ini menunjukkan (1) financial leverage, likuiditas, ukuran perusahaan, dan umur perusahaan secara bersama-sama (simultan) berpengaruh terhadap ketepatan waktu pelaporan keuangan. (2) Secara parsial, financial leverage dan ukuran perusahaan berpengaruh positif terhadap ketepatan waktu pelaporan keuangan, sementara likuiditas dan umur perusahaan berpengaruh negatif terhadap ketepatan waktu pelaporan keuangan.

Kata Kunci: Financial Leverage, Likuiditas, Ukuran Perusahaan, Umur Perusahaan, dan Ketepatan Waktu Pelaporan Keuangan

PENDAHULUAN

Laporan keuangan merupakan wahana bagi perusahaan untuk mengkomunikasikan berbagai informasi

dan pengukuran secara ekonomi mengenai sumber daya yang dimiliki serta kinerja kepada berbagai pihak yang mempunyai kepentingan atas informasi tersebut (Kieso,

35 - Volume 2, No.2, Mei 2013

Weygandt, &Warfield, 2002:3).

Perusahaan di Indonesia khususnya perusahaan yang sudah go public diharuskan untuk menyusun laporan keuangan setiap periodenya.

Ketepatan waktu dalam melaporkan laporan keuangan sangat penting manfaatnya untuk laporan keuangan tersebut. Semakin singkat jarak waktu antara akhir periode akuntansi dengan tanggal publikasi laporan keuangan, maka semakin banyak keuntungan yang diperoleh dari laporan tersebut sedangkan semakin panjang periode antara akhir tahun dengan tanggal publikasi laporan keuangan maka akan semakin tinggi kemungkinan informasi tersebut dibocorkan pada pihak yang berkepentingan (Aloysia dan Yuliana, 2004). Selain itu, informasi tersebut sudah tidak up to date sehingga akan mengurangi nilai tambahnya bagi para pengguna informasi laporan keuangan tersebut.

Ketepatan waktu pelaporan keuangan diatur dalam penjelasan UU No.

8 Tahun 1995 yang diperbaharui dengan

keputusan ketua Bapepam

No.Kep.36/PM/2003 tentang pasar modal dimana dijelaskan bahwa laporan keuangan tahunan disertai dengan laporan akuntan dengan pendapat yang lazim harus disampaikan ke Bapepam selambat- lambatnya 90 hari setelah tahun buku berakhir atau batas terakhir penyampaian laporan keuangan 31 Maret tahun berikutnya. Selanjutnya Bapepam

mengatur keputusan mengenai laporan keuangan pada peraturan BAPEPAM No.XK.2 tentang kewajiban perusahaan publik untuk menyampaikan laporan keuangan berkala yang berisi informasi mengenai kegiatan usaha dan keadaan keuangan pada perusahaan tersebut.

Laporan tersebut harus disusun berdasarkan SAK dari IAI.

Undang-undang No. 8 Tahun 1995 dan peraturan BAPEPAM No. XK2 juga menjelaskan bahwa apabila perusahaan terlambat dalam melaporkan laporan keuangannya maka akan dikenai sanksi administratif sesuai dengan ketentuan yang berlaku. Namun fenomena yang terjadi adalah masih banyaknya perusahaan real estat dan property periode 2005-2009 yang tidak tepat waktu melaporkan laporan keuangannya ke publik meskipun sudah ditetapkan aturan dan sanksi yang berlaku.

Berdasarkan survey literatur ada beberapa faktor yang berkaitan dengan ketepatan waktu pelaporan keuangan, diantaranya financial leverage (Respati, 2004; Saleh, 2004; Hilmi dan Ali, 2008;

Septriana, 2010), likuiditas (Almilia dan Setiady, 2006; Hilmi dan Ali, 2008; Fitri dan Nazira, 2009), ukuran perusahaan (Owusu dan Ansah, 2000; Respati, 2004;

Saleh, 2004; Fitri dan Nazira, 2009); dan umur perusahaan ( Owusu dan Ansah, 2000; Saleh, 2004; Almilia dan Setiady, 2006; Fitri dan Nazira, 2009).

Penelitian ini bertujuan untuk mengetahui pengaruh financial leverage,

Volume 2, No.2, Mei 2013 - 36 likuiditas, ukuran perusahaan, dan umur

perusahaan terhadap ketepatan waktu pelaporan keuangan pada perusahaan Real Estate dan Property yang terdaftar di Bursa Efek Indonesia, baik secara bersama-sama maupun secara parsial.

KAJIAN KEPUSTAKAAN

Hubungan Financial Leverage dengan Ketepatan Waktu Pelaporan Keuangan

Financial leverage mengacu pada seberapa jauh suatu perusahaan bergantung pada kreditor dalam membiayai aktiva perusahaan. Suatu perusahaan yang memiliki financial leverage yang tinggi berarti memiliki banyak hutang pada pihak luar. Ini berarti perusahaan tersebut memiliki resiko keuangan yang tinggi karena mengalami kesulitan keuangan (financial distress) akibat hutang yang tinggi (Hilmi dan Ali, 2008). Penelitian Schwart dan Soo (1996) menunjukkan bahwa perusahaan yang mengalami kesulitan keuangan cenderung tidak tepat waktu dalam menyampaikan laporan keuangannya dibanding perusahaan yang tidak mengalami kesulitan keuangan.

bertolak belakang dengan penelitian Septriana (2010) yang menyatakan bahwa semakin rendah nilai financial leverage maka perusahaan semakin tidak tepat waktu dalam menyampaikan laporan keuangannnya, dan sebaliknya semakin tinggi nilai financial leverage maka perusahaan semakin tepat waktu.

Ha1 : Financial leverage berpengaruh terhadap ketepatan waktu pelaporan keuangan pada perusahaan real estat dan property di Bursa Efek Indonesia.

Hubungan Likuiditas dengan Ketepatan Waktu Pelaporan Keuangan

Likuiditas mengacu pada ketersediaan sumber daya (kemampuan) perusahaan untuk memenuhi kewajiban jangka pendeknya yang jatuh tempo secara tepat waktu. Peningkatan jumlah hutang yang digunakan perusahaan akan memaksa perusahaan untuk menyediakan dengan lebih cepat laporan keuangan tahunan yang telah diaudit kepada kreditornya. Hal ini mungkin disebabkan karena perusahaan yang mempunyai proporsi hutang lebih banyak dalam struktur permodalannya akan mempunyai biaya keagenan yang besar. Oleh karena itu, perusahaan yang mempunyai komposisi hutang yang lebih tinggi wajib memenuhi kebutuhan informasi yang cukup memadai bagi kreditor ( Wirakusuma, 2004). Argumen tersebut didukung oleh hasil penelitian Hilmi dan Ali (2008).

Ha2 : Likuiditas berpengaruh terhadap ketepatan waktu pelaporan keuangan pada perusahaan real estat dan property di Bursa Efek Indonesia.

37 - Volume 2, No.2, Mei 2013 Hubungan Ukuran Perusahaan dengan Ketepatan Waktu Pelaporan Keuangan

Perusahaan besar lebih banyak disorot oleh masyarakat dibandingkan perusahaan kecil. Oleh karena itu, perusahaan besar cenderung menjaga image perusahaan di mata masyarakat.

Untuk menjaga image tersebut perusahaan berusaha menyampaikan laporan keuangan tepat waktu (Respati, 2004). Kemudian menurut Schwart dan Soo (1996) perusahaan besar mempunyai pengetahuan lebih tentang peraturan yang ada, oleh karena itu perusahaan besar lebih mentaati peraturan mengenai ketepatan waktu dibanding perusahaan kecil. Argumen tersebut didukung oleh hasil Fitri dan Nazira (2009).

Ha3: Ukuran Perusahaan berpengaruh terhadap ketepatan waktu pelaporan keuangan pada perusahaan real estat dan property di Bursa Efek Indonesia.

Hubungan Umur Perusahaan dengan Ketepatan Waktu Pelaporan Keuangan

Owusu dan Ansah (2000) menyatakan bahwa perusahaan yang memiliki umur lebih tua cenderung untuk lebih terampil dalam pengumpulan, pemrosesan, dan menghasilkan informasi ketika diperlukan, karena perusahaan telah memperoleh pengalaman yang cukup. Hal tersebut mengakibatkan perusahaan mampu menyajikan laporan keuangan dengan lebih tepat waktu. Argumen

tersebut didukung oleh hasil penelitian Almilia dan Setiady (2006).

Ha3: Umur Perusahaan berpengaruh terhadap ketepatan waktu pelaporan keuangan pada perusahaan real estat dan property di Bursa Efek Indonesia.

METODE PENELITIAN Populasi Penelitian

Populasi dalam penelitian ini adalah perusahaan real estat dan property yang terdaftar di Bursa Efek Indonesia selama periode 2005 sampai dengan 2009 berdasarkan Indonesian Capital Market Directory yaitu sebanyak 22 perusahaan untuk 5 tahun (110 pengamatan).

Teknik Pengumpulan Data

Dalam penelitian ini pengumpulan data dilakukan dengan menggunakan teknik dokumentasi. Data yang digunakan adalah data sekunder yang diperoleh dari Indonesian Capital Market Directory berupa data tanggal publikasi laporan keuangan, laporan keuangan dan tanggal berdirinya perusahaan pada perusahaan real estat dan property periode 2005-2009.

Operasionalisasi Variabel

Variabel dependen (Y) dalam penelitian ini adalah ketepatan waktu pelaporan keuangan, yaitu interval jumlah hari antara tanggal periode laporan keuangan sampai tanggal laporan dipublikasikan oleh bursa.

Volume 2, No.2, Mei 2013 - 38 Variabel Independen (X)

Financial leverage (X1)

Financial leverage menunjukkan tingkat hutang dalam struktur modal perusahaan dan kemampuan perusahaan untuk membayar hutang tersebut. Variabel ini diukur dengan menggunakan debt to equity ratio (DER) yang merupakan perbandingan total hutang dengan total ekuitas. Skala pengukuran yang digunakan adalah skala rasio dengan rumus (Siegel, Shim, dan Hatman, 2006:260):

DER = Total Hutang

Total Ekuitas

Likuiditas (X2)

Likuiditas merupakan kemampuan suatu perusahaan untuk melunasi hutang lancar dengan menggunakan aktiva lancar perusahaan (Mamduh dan Abdul, 2003:126).

Rasio Lancar = Aktiva Lancar Kewajiban Lancar

Ukuran Perusahaan (X3)

Ukuran perusahaan dapat diartikan sebagai ukuran yang didasarkan atas besar kecilnya perusahaan dalam suatu industri (Jogiyanto, 2003:283). Ukuran perusahaan diukur menggunakan rasio dengan rumus sebagai berikut

Size = Ln Total Aktiva

Umur Perusahaan (X4)

Umur perusahaan dapat diartikan sebagai siklus hidup suatu perusahaan yang secara eksplisit mempunyai tujuan jangka panjang, yaitu dapat menghasilkan

keuntungan finansial dan meningkatkan kinerja perusahaan (Baridwan, 2004:35)..

Diukur berdasarkan selisih antara tahun pengamatan dengan tanggal berdirinya perusahaan.

Metode Analisis

Secara matematis model regresi loggistik dalam penelitian ini dapat diformulasikan sebagai berikut:

Log (P / 1 – p) = α + β1X1 + β2X2 + β3X3 + β4X4 + ε

Keterangan :

Log (P / 1 – p) = simbol yang menunjukkan probabilitas ketepatan waktu-pelaporan keuangan α = kostanta

X1 = Financial Leverage X2 = Likuiditas

X3 = Ukuran perusahaan X4 = Umur perusahaan

β1, β2, β3, β4 = koefisien masing-masing variabel

ε = Error term

HASIL PEMBAHASAN Analisis Hasil Regresi Logistik

Untuk menguji pengaruh variabel independen yaitu financial leverage

¸likuiditas, ukuran perusahaan, dan umur perusahaan terhadap ketepatan waktu sebagai variabel dependen menggunakan metode regresi logistik (logistic regression). Berdasarkan perhitungan dengan menggunakan bantuan program SPSS versi 15.0, diperoleh hasil pengaruh financial leverage¸ likuiditas, ukuran perusahaan, dan umur perusahaan terhadap ketepatan waktu pelaporan keuangan yang terdaftar di Bursa Efek Indonesia tahun 2005 sampai 2009 yang dapat dilihat pada

39 - Volume 2, No.2, Mei 2013 Tabel berikut.

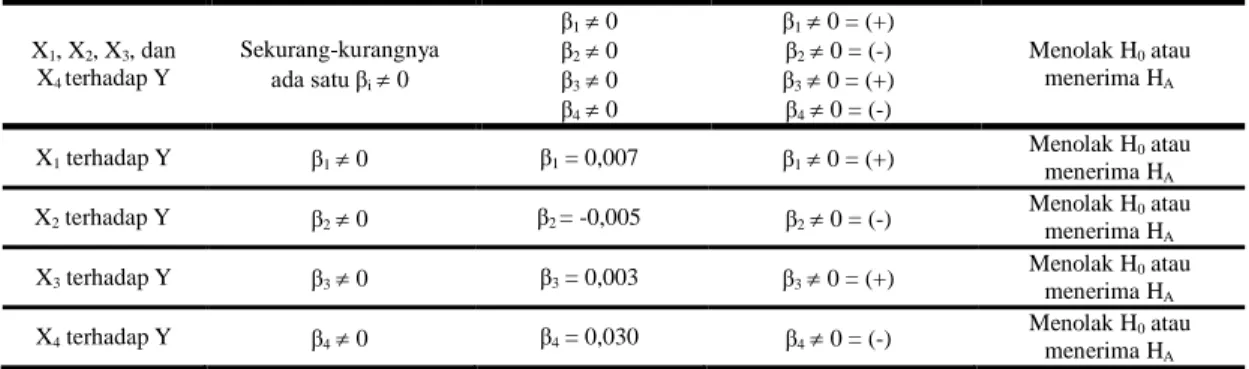

Tabel 3. Hasil Pengujian Hipotesis

Pengaruh Variabel

Syarat menolak H0

(menerima HA) (variabel Xi berpengaruh terhadap

Y) jika:

Nilai Koefisien regresi (βi)

Hsl. Pengujian

Keputusan menolak/

menerima H0 atau menerima/menolak HA

X1, X2, X3, dan X4 terhadap Y

Sekurang-kurangnya ada satu βi 0

β1 0 β2 0 β3 0 β4 0

β1 0 = (+) β2 0 = (-) β3 0 = (+) β4 0 = (-)

Menolak H0 atau menerima HA

X1 terhadap Y β1 0 β1 = 0,007 β1 0 = (+) Menolak H0 atau menerima HA

X2 terhadap Y β2 0 β2 = -0,005 β2 0 = (-) Menolak H0 atau menerima HA

X3 terhadap Y β3 0 β3 = 0,003 β3 0 = (+) Menolak H0 atau menerima HA

X4 terhadap Y β4 0 β4 = 0,030 β4 0 = (-) Menolak H0 atau menerima HA

Sumber: Data diolah (2012)

Tabel 4. Hasil Regresi Hipotesis

Log (P /1–p) = 1,344 + 0,007X1 - 0,005X2 +0,003X3- 0,030X4

Variabel Y Variabel X Koefisien Rehresi R Square

Ketepatan Waktu Pelaporan Keuangan

α

Financial Leverage Likuiditas Ukuran Perusahaan Umur Perusahaan

1,344 0,007 -0,005 0,003 -0,030

0,022

Sumber: Data diolah (2012)

Pembahasan Hasil Hipotesis

Berdasarkan hasil pengujian hipotesis, hasil penelitian ini menunjukkan bahwa financial leverage, likuiditas, ukuran perusahaan, dan umur perusahaan secara simultan berpengaruh terhadap ketepatan waktu pelaporan keuangan yang ditandai dengan nilai koefisien regresi pengaruh dari masing-masing variabel independen terhadap harga saham adalah sebesar 0,007; -0,005; 0,003;-0,030. Nilai koefisien regresi ini menunjukkan bahwa koefisien regresi financial leverage, likuiditas, ukuran perusahaan, dan umur perusahaan tidak sama dengan nol (βi 0,

i = 1,2,3,4). Nilai koefisien Nagelkerke R Square (R2) sebesar 0,022%. Koefisien determinasi ini menunjukkan financial leverage, likuiditas, ukuran perusahaan, dan umur perusahaan sebesar 2,2%, selebihnya sebesar 97,84% dipengaruhi oleh variabel lain yang tidak dimasukkan dalam model penelitian ini. Pengaruh yang (kecil) tersebut yaitu hanya 2,2% dapat diinterpretasikan bahwa financial leverage, likuiditas, ukuran perusahaan, dan umur perusahaan secara bersama-sama “belum sepenuhnya” mampu menjelaskan variasi ketepatan waktu pelaporan keuangan pada perusahaan Real Estat dan Property di Bursa Efek Indonesia. Hal ini disebabkan

Volume 2, No.2, Mei 2013 - 40 masih banyaknya variabel-variabel lain

yang tidak dimasukkan dalam model penelitian ini yang berperan dalam menjelaskan variasi ketepatan waktu pelaporan keuangan pada perusahaan Real Estat dan Property di Bursa Efek Indonesia, yang ditunjukkan oleh sisa koefisien determinasi sebesar 97,8%.

Pengaruh financial leverage (X1) terhadap ketepatan waktu pelaporan keuangan(Y)

Berdasarkan hasil pengujian hipotesis, hasil penelitian ini menunjukkan bahwa nilai koefisien regresi pengaruh financial leverage terhadap ketepatan waktu pelaporan keuangan diperoleh sebesar 0,007. Berdasarkan rumusan hipotesis bahwa financial leverage berpengaruh terhadap ketepatan waktu apabila β1 0 dan β1 = (+). Mengacu pada syarat tersebut, maka penelitian ini menerima Ha (hipotesis alternatif) atau menolak H0 (hipotesis nol). Dengan demikian dapat dikatakan bahwa financial leverage berpengaruh positif terhadap ketepatan waktu pada Perusahaan Real Estat dan Property di Bursa Efek Indonesia. Nilai koefisien korelasi tersebut menunjukkan bahwa setiap adanya kenaikan financial leverage sebesar 1 (satu) satuan akan mengakibatkan kenaikan terhadap ketepatan waktu pelaporan keuangan sebesar 0,007 satuan,

dengan asumsi bahwa variabel lainnya adalah konstan.

Pengaruh likuiditas (X2) terhadap ketepatan waktu pelaporan keuangan(Y)

Berdasarkan hasil pengujian hipotesis, hasil penelitian ini menunjukkan bahwa nilai koefisien regresi pengaruh likuiditas terhadap ketepatan waktu pelaporan keuangan diperoleh sebesar - 0,005. Berdasarkan rumusan hipotesis bahwa likuiditas berpengaruh terhadap ketepatan waktu pelaporan keuangan apabila β2 0 dan β2 = (-). Mengacu pada syarat tersebut, maka penelitian ini menerima Ha (hipotesis alternatif) atau menolak H0 (hipotesis nol). Dengan demikian dapat dikatakan bahwa likuiditas berpengaruh negatif terhadap ketepatan waktu pada Perusahaan Real Estat dan Property di Bursa Efek Indonesia. Nilai koefisien korelasi tersebut menunjukkan bahwa setiap adanya kenaikan likuiditas sebesar 1 (satu) satuan akan mengakibatkan penurunan terhadap ketepatan waktu pelaporan keuangan sebesar 0,005 satuan, dengan asumsi bahwa variabel lainnya adalah konstan.

Pengaruh ukuran perusahaan (X3) terhadap ketepatan waktu pelaporan keuangan(Y)

Berdasarkan hasil pengujian hipotesis, hasil penelitian ini menunjukkan

41 - Volume 2, No.2, Mei 2013 bahwa nilai koefisien regresi pengaruh ukuran perusahaan terhadap ketepatan waktu pelaporan keuangan diperoleh sebesar 0,003. Berdasarkan rumusan hipotesis bahwa ukuran perusahaan berpengaruh terhadap ketepatan waktu apabila β3 0 dan β3 = (+). Mengacu pada syarat tersebut, maka penelitian ini menerima Ha (hipotesis alternatif) atau menolak H0 (hipotesis nol). Dengan demikian dapat dikatakan bahwa ukuran perusahaan berpengaruh positif terhadap ketepatan waktu pada Perusahaan Real Estat dan Property di Bursa Efek Indonesia. Nilai koefisien korelasi tersebut menunjukkan bahwa setiap adanya kenaikan ukuran perusahaan sebesar 1 (satu) satuan akan mengakibatkan kenaikan terhadap ketepatan waktu pelaporan keuangan sebesar 0,003 satuan, dengan asumsi bahwa variabel lainnya adalah konstan.

Pengaruh umur perusahaan(X4) terhadap ketepatan waktu pelaporan keuangan (Y)

Berdasarkan hasil pengujian hipotesis, hasil penelitian ini menunjukkan bahwa nilai koefisien regresi pengaruh umur perusahaan terhadap ketepatan waktu pelaporan keuangan diperoleh sebesar - 0,030. Berdasarkan rumusan hipotesis bahwa umur perusahaan berpengaruh terhadap ketepatan waktu pelaporan keuangan apabila β4 0 dan β4 = (-).

Mengacu pada syarat tersebut, maka penelitian ini menerima Ha (hipotesis alternatif) atau menolak H0 (hipotesis nol).

Dengan demikian dapat dikatakan bahwa likuiditas berpengaruh negatif terhadap ketepatan waktu pada Perusahaan Real Estat dan Property di Bursa Efek Indonesia. Nilai koefisien korelasi tersebut menunjukkan bahwa setiap adanya kenaikan likuiditas sebesar 1 (satu) satuan akan mengakibatkan penurunan terhadap ketepatan waktu pelaporan keuangan sebesar 0,030 satuan, dengan asumsi bahwa variabel lainnya adalah konstan.

KESIMPULAN DAN SARAN Kesimpulan

Dari hasil pengujian yang telah dilakukan mengenai pengaruh financial leverage, likuiditas, ukuran perusahaan, dan umur perusahaan terhadap ketepatan waktu pelaporan keuangan dapat diambil kesimpulan (1) financial leverage, likuiditas, ukuran perusahaan, dan umur perusahaan secara bersama-sama (simultan) berpengaruh terhadap ketepatan waktu pelaporan keuangan. (2) Secara parsial, financial leverage dan ukuran perusahaan berpengaruh positif terhadap ketepatan waktu pelaporan keuangan, sementara likuiditas dan umur perusahaan berpengaruh negatif terhadap ketepatan waktu pelaporan keuangan.

Keterbatasan

Dalam penelitian ini mempunyai

Volume 2, No.2, Mei 2013 - 42 berbagai keterbatasan sebagai berikut:

1. Dalam penelitian ini yang menjadi populasi adalah perusahaan real estat dan property, sehingga hasil penelitian ini tidak dapat digeneralisasikan pada jenis perusahaan pada umumnya.

2. Keempat variabel independen dalam penelitian ini yaitu financial leverage, likuiditas, ukuran perusahaan, dan umur perusahaan hanya mampu menjelaskan 2.2 % variasi ketepatan waktu pelaporan keuangan sedangkan 97,8% dipengaruhi oleh faktor-faktor lain yang tidak dimasukkan kedalam penelitian ini.

Saran

Adapun saran untuk penelitian selanjutnya diharapkan dapat melengkapi keterbatasan penelitian dengan beberapa hal sebagai berikut:

1. Masih terdapat banyak variabel- variabel lain di luar penelitian ini yang mempunyai potensi mempengaruhi ketepatan waktu pelaporan keuangan dapat diteliti lebih lanjut.

2. Memperluas objek penelitian, hal ini dimaksudkan agar kesimpulan yang dihasilkan dari penelitian tersebut memiliki cakupan yang lebih luas dan tidak hanya merupakan perusahaan real estat dan property saja.

3. Penelitian selanjutnya dapat menggunakan rentang waktu data lebih dari lima tahun agar hasilnya

dapat lebih menggambarkan kondisi yang ada dan memberikan hasil yang lebih komprehensif.

DAFTAR KEPUSTAKAAN

Kieso, D. E., Jerry J. Weygandt, dan Terry D.

Warfield, 2002. Akuntansi Intermediate. Jakarta: Erlangga.

Aloysia dan Yuliana, 2004. Faktor-faktor yang Mempengaruhi Audit Delay di Indonesia. Jurnal Ekonomi dan Bisnis.

Vol.16, No.2. Hal: 135-146.

Peraturan Bapepam No. XK. 2 tentang kewajiban perusahaan publik untuk menyampaikan laporan keuangan berkala yang berisi informasi mengenai kegiatan usaha dan keadaan keuangan pada perusahaan tersebut dan harus disusun berdasarkan Standar Akuntansi Keuangan dari Ikatan Akuntansi Indonesia.

Peraturan Bapepam No.Kep.36/PM/2003 tentang pasar modal yang mewajibkan bagi setiap perusahaan publik untuk menyampaikan laporan tahunan dan laporan akuntan dengan pendapat yang lazim kepada Badan Pengawas Pasar Modal (BAPEPAM) selambat- lambatnya 90 hari setelah tahun buku berakhir.

Hilmi, U. dan Saiful Ali, 2008. Analisis Faktor- faktor yang Mempengaruhi Ketepatan Waktu Penyampaian Laporan Keuangan (Studi Empiris pada Perusahaan yang Terdaftar di BEJ Periode (2004-2006). Simposium Nasional Akuntansi XII. Hal: 1-25.

Schwart, K. and B. Soo, 1996. Evidence of Regulatory Non-Compliance With SEC Disclosure Rules on Auditor Changes. The Accounting Review, (4).

Hal: 555-572.

Septriana, I., 2010. Analisis Faktor-faktor yang berpengaruh terhadap ketepatan waktu pelaporan keuangan perusahaan BUMN di Indonesia. Jurnal Manajemen akuntansi dan system informasi (MAKSI). Vol. 10, No. 1.

Hal: 97-117.

Saleh, R., 2004. Studi Empiris Ketepatan Waktu Pelaporan Keuangan Perusahaan Manufaktur di Bursa Efek Jakarta. Simposium Nasional

43 - Volume 2, No.2, Mei 2013 Akuntansi VII. Hal: 897-910.

Respati, N. W., 2004. Faktor-faktor yang berpengaruh terhadap ketepatan waktu pelaporan keuangan: studi empiris di Bursa Efek Jakarta. Jurnal Manajemen akuntansi dan system informasi (MAKSI). Vol. 4, Hal: 67-81.

Almilia, L. S. dan Lucas Setiady, 2006. Faktor- faktor yang Mempengaruhi Penyelesaian Penyajian Laporan Keuangan Pada Perusahaan yang Terdaftar di BEJ. Disampaikan pada Seminar Nasional Good Corporate Governance. Hal:1-28.

Fitri, F. A. dan Nazira, 2009. Analisis Ketepatan Waktu Penyampaian Laporan Keuangan Kepada Publik:

Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar di BEI.

Jurnal Telaah & Riset Akuntansi. Vol.

2, No. 2. Hal: 198-214.

Owusu, S., and Ansah, 2000. Timeliness Of Corporate Financial Reporting In Emerging Capital Markets: Empirical Evidence From The Zimbabwe Stock

Exchange. Accounting and Business Research. Hal: 241-254.

Wirakusuma, M. G., 2004. Faktor-faktor yang Mempengaruhi Rentang Waktu Penyajian Laporan Keuangan ke Publik (Studi Empiris Mengenai Keberadaan Divisi Internal Audit Pada Perusahaan-perusahaan yang Terdaftar di Bursa Efek Jakarta). Simposium Nasional Akuntansi VII. Hal: 1202- 1222.

Siegel, R. M., Shim, J. K., dan Hartman, S. W., 2006. Kamus Bisnis. Penerbit Canary.

Mamduh, M. H., dan Abdul Halim, 2003.

Analisis Laporan Keuangan.

Yogyakarta: UPP AMP YKPN.

Jogiyanto, H. M., 2003. Teori Portofolio dan Analisis Investasi. Yogyakarta:

Universitas Gajah Mada.

Baridwan, Z., 2004. Intermediate Accounting.

Yogyakarta: BPFE.

www.bapepam.go.id www.idx.co.id