Abstrak—Seiring dengan berkembangnya industri dan trans- portasi Indonesia, kebutuhan akan BBM terus mengalami peningkatan padahal diketahui BBM merupakan sumber daya alam yang tidak dapat diperbaharui. Salah satu jenis BBM bersubsidi dengan jumlah permintaan tinggi di Indonesia adalah BBM jenis premium. Khusus wilayah Jawa Timur, PT.

Pertamina menampung dan mendistribusikan premium dari lima TBBM meliputi Instalasi Surabaya, TBBM Malang, TBBM Madiun, TBBM Camplong, dan TBBM Tanjung Wangi, ke SPBU-SPBU yang ada di wilayah setiap TBBM. Muncul pemikiran lain bahwa selain memiliki keterkaitan dengan kejadian pada waktu sebelumnya, permintaan premium antar TBBM juga saling mempengaruhi. Sehingga dalam analisis ini, pemodelan dilakukan dengan pendekatan dua metode yaitu ARIMA dan VAR. Berdasarkan kriteria RMSE dan MAPE yang dihasilkan oleh kedua model, diperoleh kesimpulan bahwa model VAR([1,12]) merupakan model yang sesuai untuk meramalkan penjualan premium di Instalasi Surabaya dan TBBM Malang.

Sedangkan untuk TBBM Camplong, Madiun, dan Tanjung Wangi lebih sesuai jika menggunakan model ARIMA.

Kata Kunci—ARIMA, Premium,VAR.

I. PENDAHULUAN

ahan bakar minyak (BBM) merupakan suatu komoditas yang memegang peranan penting dalam aktifitas ekonomi. Untuk mengurangi beban masyarakat, Pemerintah telah berupaya memberikan bantuan berupa subsidi. Menurut LIPI [1], salah satu jenis BBM bersubsidi dengan jumlah permintaan tinggi di Indonesia adalah BBM jenis premium. Konsumsi masyarakat terhadap premium terus meningkat setiap tahunnya. Tetapi karena adanya ketidakpastian dan melihat konsumsi yang berfluktuatif, permintaan premium untuk waktu ke depan tidak dapat diketahui dengan pasti.. Sehingga perlu analisis peramalan guna mengetahui prediksi permintaan premium pada periode selanjutnya. Metode yang sering digunakan untuk menyelesaikan data deret waktu seperti ini adalah model Autoregressive Integrated Moving Average (ARIMA).

Untuk wilayah Jawa Timur, PT. Pertamina menampung dan mendistribusikan premium dari lima TBBM meliputi Instalasi Surabaya, TBBM Malang, TBBM Madiun, TBBM Camplong, dan TBBM Tanjung Wangi, ke SPBU-SPBU yang ada di wilayah setiap TBBM. Muncul pemikiran lain bahwa selain memiliki keterkaitan dengan kejadian pada waktu sebelumnya, permintaan premium antar TBBM jugasaling mem-pengaruhi. Oleh karena itudalam pnelitian ini, hasil pemodelan permintaan premium dengan ARIMA akan

dibandingan dengan hasil pemodelan secara multivariate menggunakan Vector Autoregressive (VAR) dengan mem- pertimbangkan pengaruh permintaan premium antar TBBM.

Penelitian terkait dengan BBM pernah dilakukan oleh beberapa peneliti sebelumnya. Amalia [2], melakukan analisis peramalan penjualan solar dan premium untuk Instalasi Surabaya, Malang, dan Madiun dengan metode ARIMA Box Jenkins. Utari [3] juga melakukan analisis terhadap per- mintaan BBM di PT. Pertamina Region V dengan metode peramalan data time series hirarki. Penelitian ini dilakukan untuk semua instalasi atau area yang ada di Region V.

Sedangkan untuk penelitian di luar Indonesia dilakukan oleh Ediger dan Akar [4] tentang permintaan energi primer dari bahan bakar di Turki dengan metode ARIMA untuk periode 2005-2020.Selain itu, Washington State Department of Transportation Economic Analysis [5] juga pernah memo- delkan konsumsi bahan bakar minyak di Washington.

II. TINJAUAN PUSTAKA A. Granger Causality Test

Uji kausal Granger dikenalkan pertama kali oleh Clive W.

J Granger. Dalam Gujarati [6], secara umum bentuk model dari kausalitas Granger adalah:

𝑌𝑌

𝑡𝑡= ∑ 𝛼𝛼

𝑖𝑖𝑋𝑋

𝑡𝑡−𝑖𝑖+ ∑

𝑛𝑛𝛽𝛽

𝑖𝑖𝑌𝑌

𝑡𝑡−𝑗𝑗𝑗𝑗 =1

+

𝑛𝑛𝑖𝑖=1

𝑒𝑒

1𝑡𝑡(1)

B. Model VAR

Salah satu pemodelan timeseries yang bersifat multivariate yaitu Vector Autoregresive(VAR).Dalam proses mendapatkan model VAR, vektor time series haruslah stasioner dalam varian dan mean. Jika pola vektor menunjukkan pola yang tidak stasioner terhadap varians, maka dilakukan transformasi.

Sedangkan apabila vektortidak stasioner terhadap mean maka perlu dilakukan differencing. Secara umum model VAR (p) dapat ditulis sebagai berikut.

𝐙𝐙

𝐭𝐭= Φ

𝟏𝟏𝐙𝐙

𝐭𝐭−𝟏𝟏+ ⋯ + Φ

𝐩𝐩𝐙𝐙

𝐭𝐭−𝐩𝐩+ 𝐚𝐚

𝐭𝐭(2) C. Model ARIMA

Menurut Wei [7], model ARIMA digunakan untuk menjelaskan permasalahan time series yang non stasioner.

Model ini merupakan gabungan dari model Autoregresive (AR) dan Moving Average (MA) setelah dilakukan differencing orde d. Bentuk umum dari model ARIMA pada orde ke-p,q dengan proses differencing sebanyak d sebagai berikut :

φ

𝑝𝑝(𝐵𝐵)(1 − 𝐵𝐵)

𝑑𝑑𝑍𝑍

𝑡𝑡= 𝜃𝜃

0+ 𝜃𝜃

𝑞𝑞(𝐵𝐵)𝑎𝑎

𝑡𝑡(3)

Pemodelan Permintaan BBM Jenis Premium di Jawa Timur dengan Pendekatan Metode Univariate dan

Multivariate Time Series

Woro Morphi H dan Dr. rer. pol. Heri Kuswanto

Jurusan Statistika, Fakultas MIPA, Institut Teknologi Sepuluh Nopember (ITS) Jl. Arief Rahman Hakim, Surabaya 60111 Indonesia

e-mail: [email protected]

B

80 72 64 56 48 40 32 24 16 8 1 200000

150000

100000

50000

0

Bulan ke-

Penjualan Premium (KL)

Camplong Madiun Malang Surabaya Tanjung Wangi TBBM

dengan

• φ

𝑝𝑝(𝐵𝐵) = (1 − φ

1𝐵𝐵

1− φ

2𝐵𝐵

2− ⋯ − φ

𝑝𝑝𝐵𝐵

𝑝𝑝)

• 𝜃𝜃

𝑝𝑝(𝐵𝐵) = (1 − 𝜃𝜃

1𝐵𝐵

1− 𝜃𝜃

2𝐵𝐵

2− ⋯ − 𝜃𝜃

𝑞𝑞𝐵𝐵

𝑞𝑞) ARIMAsering juga disebut metode runtunwaktuBox- Jenkins.Prosedur-prosedur peramalan yang harus diperhatikan dalam model ARIMA yaitu identifikasi model sementara, estimasi parameter, pemeriksaan residual model, lalu dilakukan peramalan.

D. Kriteria Pemilihan Model Terbaik

Root Mean Squared Error (RMSE) dan Mean Absolute Percentage Error (MAPE)akan digunakan dalam proses pemilihan model terbaik.

RMSE merupakan ukuran perbedaan antara nilai prediksi dari model atau penaksir dengan nilai sebenarnya dari observasi. Untuk mengetahui besarnya nilai RMSE digunakan rumus sebagai berikut :

RMSE

out sample= �

∑𝑛𝑛𝑡𝑡=1(𝑍𝑍𝑛𝑛𝑡𝑡−𝑍𝑍�𝑡𝑡)2(4) dan

RMSE

in sample= �

∑𝑛𝑛𝑡𝑡=1𝑛𝑛−𝑝𝑝(𝑍𝑍𝑡𝑡−𝑍𝑍�𝑡𝑡)2(5) dengan n merupakan banyak ramalan yang dilakukan dan p merupakan banyak parameter yang ditaksir.

Sedangkan MAPE dihitung dengan menggunakan kes- alahan absolut dibagi dengan nilai observasi pada tiap periode.

Kemudian, merata-rata kesalahan persentase absolut tersebut.

Untuk mengetahui besarnya nilai RMSE digunakan rumus sebagai berikut :

MAPE

out sample=

1𝑛𝑛

∑

|𝑍𝑍𝑡𝑡𝑍𝑍−𝑍𝑍�𝑡𝑡|𝑡𝑡

𝑛𝑛𝑡𝑡=1

𝑥𝑥100% (6) dan

MAPE

in sample=

1𝑛𝑛−𝑝𝑝

∑

|𝑍𝑍𝑡𝑡𝑍𝑍−𝑍𝑍�𝑡𝑡|𝑡𝑡

𝑛𝑛𝑡𝑡=1

𝑥𝑥100% (7)

E. Premium

Premium merupakan BBM untuk kendaraan bermotor yang paling populer di Indonesia. Premium di Indonesia dipasarkan oleh Pertamina dengan harga yang relatif murah karena memperoleh subsidi dari Anggaran Pendapatan dan Belanja Negara. Bahan bakar ini sering juga disebut motor gasoline atau petrol.

III. METODOLOGI PENELITIAN

Data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dari PT. Pertamina UPms V Surabaya periode bulanan mulai Januari 2006 sampai Desember 2012. Variabel yang digunakan adalah penjualan BBM jenis premium di lima TBBM yang ada di Jawa Timur meliputi Instalasi Surabaya (Z

1t), TBBM Madiun (Z

2t), TBBM Malang (Z

3t), TBBM Camplong (Z

4t), dan TBBM Tanjung Wangi (Z

5t).

Tahapan penelitian yang dilakukan secara umum adalah sebagai berikut :

Langkah 1: Membentuk model penjualan premium meng- gunakan metode VAR dan ARIMA berdasarkan data in sample.

Langkah 2: Meramalkan penjualan premium tiap-tiap TBBM model untuk 4 periode kedepan untuk dibandingkan dengan data out sample..

Langkah 3: Memilih model terbaik dengan melihat ketepatan hasil peramalan dengan meng-gunakan kriteria RMSE.

IV. HASIL DAN DISKUSI

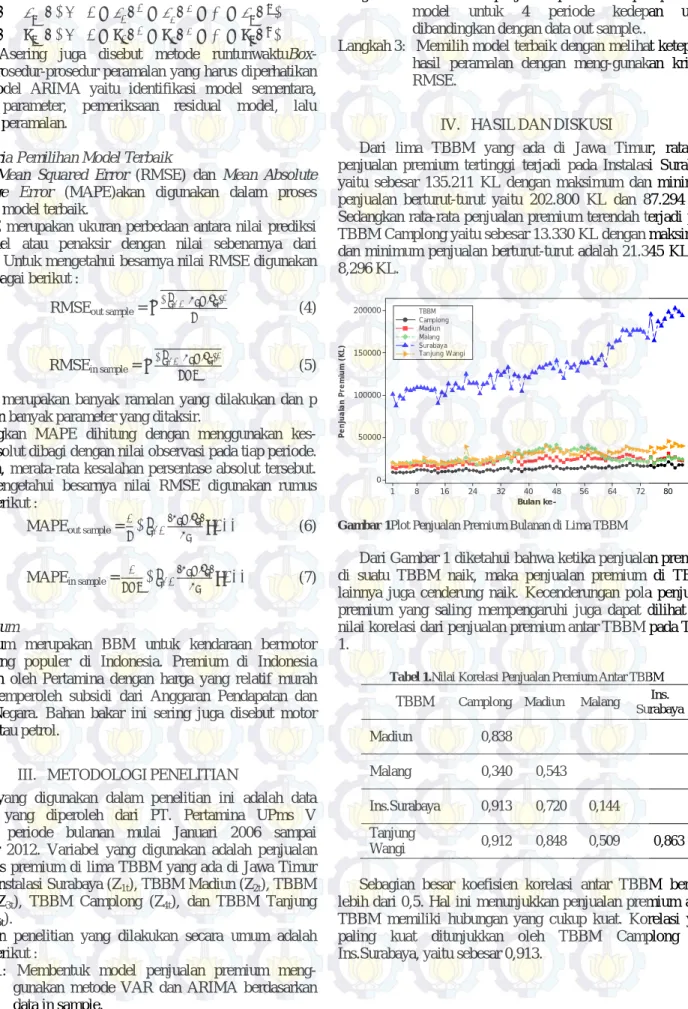

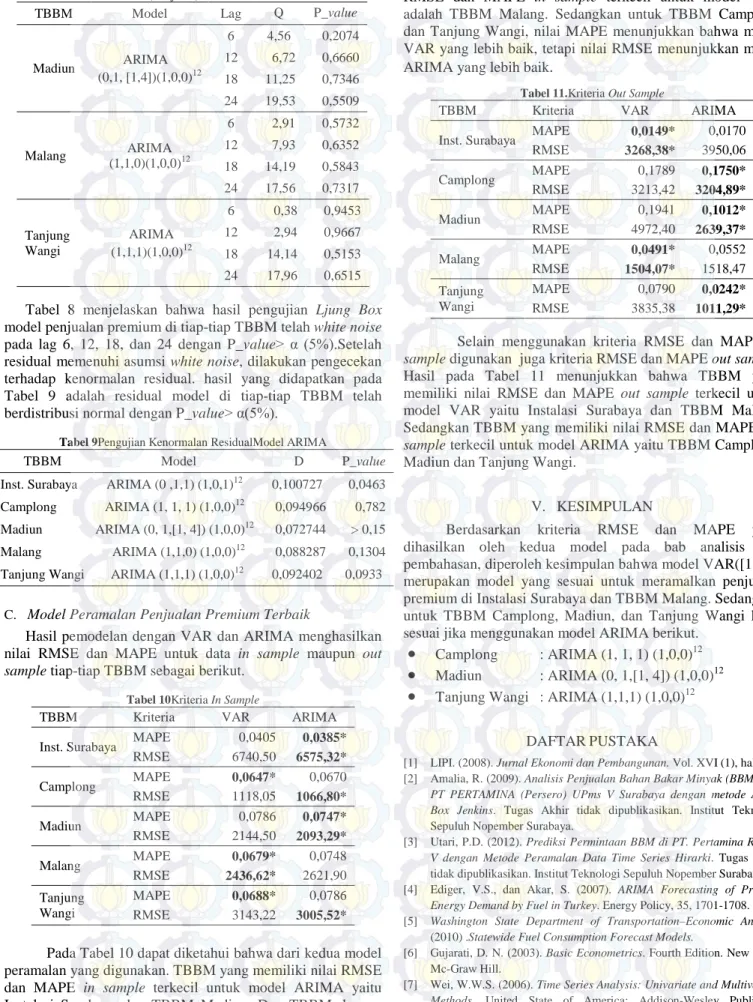

Dari lima TBBM yang ada di Jawa Timur, rata-rata penjualan premium tertinggi terjadi pada Instalasi Surabaya yaitu sebesar 135.211 KL dengan maksimum dan minimum penjualan berturut-turut yaitu 202.800 KL dan 87.294 KL.

Sedangkan rata-rata penjualan premium terendah terjadi pada TBBM Camplong yaitu sebesar 13.330 KL dengan maksimum dan minimum penjualan berturut-turut adalah 21.345 KL dan 8,296 KL.

Gambar 1Plot Penjualan Premium Bulanan di Lima TBBM

Dari Gambar 1 diketahui bahwa ketika penjualan premium di suatu TBBM naik, maka penjualan premium di TBBM lainnya juga cenderung naik. Kecenderungan pola penjualan premium yang saling mempengaruhi juga dapat dilihat dari nilai korelasi dari penjualan premium antar TBBM pada Tabel 1.

Tabel 1.Nilai Korelasi Penjualan Premium Antar TBBM TBBM Camplong Madiun Malang Ins.

Surabaya

Madiun 0,838

Malang 0,340 0,543

Ins.Surabaya 0,913 0,720 0,144 Tanjung

Wangi 0,912 0,848 0,509 0,863

Sebagian besar koefisien korelasi antar TBBM bernilai

lebih dari 0,5. Hal ini menunjukkan penjualan premium antar

TBBM memiliki hubungan yang cukup kuat. Korelasi yang

paling kuat ditunjukkan oleh TBBM Camplong dan

Ins.Surabaya, yaitu sebesar 0,913.

A. Pemodelan Penjualan Premium dengan VAR

Pemodelan secara multivariate dengan pendekatan model Vector Autoregressive (VAR) dilakukan karena ada dugaan jika penjualan premium di satu TBBM dipengaruhi oleh penjualan premium di TBBM lainnya. Untuk mendapatkan model VAR ini, langkah pertama yang dilakukan yaitu melihat kestasioneran dari data penjualan premium.

Diketahui bahwa batas bawah, batas atas, rounded value, dan lambda estimate masing-masing variabel tidak sama. Jika dilakukan transformasi, maka transformasi yang digunakan berbeda-beda sesuai dengan rounded value masing-masing variabel. Selain itu, belum ada jaminan jika model yang didapatkan dari hasil transformasi akan lebih baik daripada model tanpa transformasi. Oleh karena itu transformasi tidak dilakukan dan data dapat dianggap stasioner dalam varian.

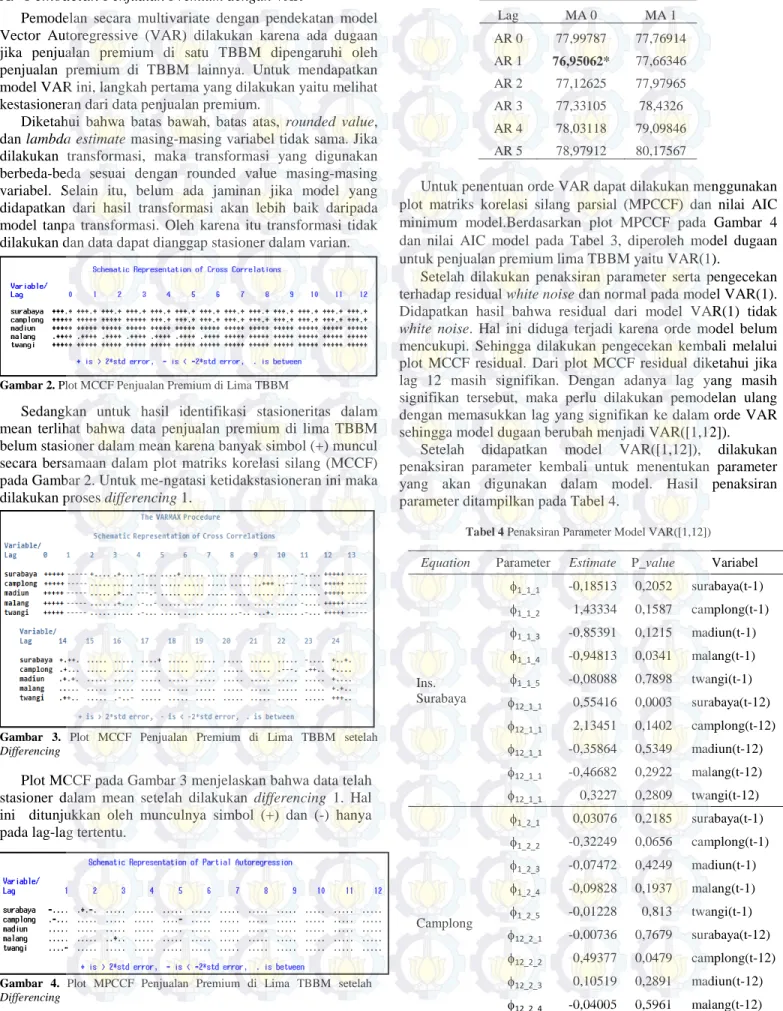

Gambar 2. Plot MCCF Penjualan Premium di Lima TBBM

Sedangkan untuk hasil identifikasi stasioneritas dalam mean terlihat bahwa data penjualan premium di lima TBBM belum stasioner dalam mean karena banyak simbol (+) muncul secara bersamaan dalam plot matriks korelasi silang (MCCF) pada Gambar 2. Untuk me-ngatasi ketidakstasioneran ini maka dilakukan proses differencing 1.

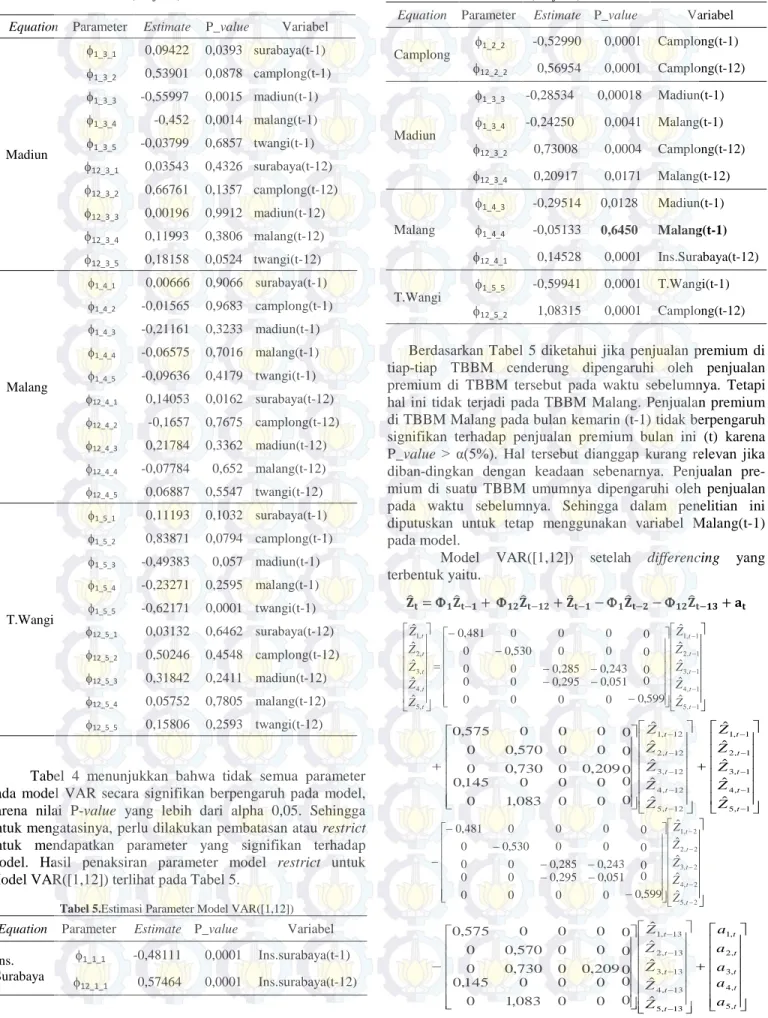

Gambar 3. Plot MCCF Penjualan Premium di Lima TBBM setelah Differencing

Plot MCCF pada Gambar 3 menjelaskan bahwa data telah stasioner dalam mean setelah dilakukan differencing 1. Hal ini ditunjukkan oleh munculnya simbol (+) dan (-) hanya pada lag-lag tertentu.

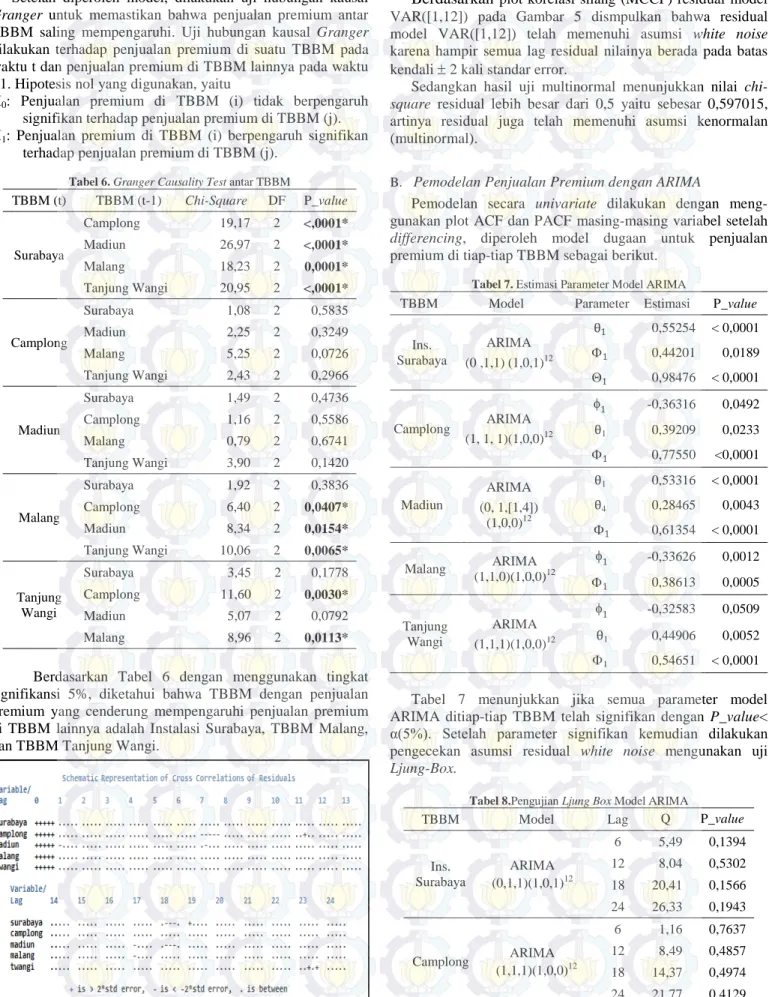

Gambar 4. Plot MPCCF Penjualan Premium di Lima TBBM setelah Differencing

Tabel 3 Nilai AIC Model VAR

Lag MA 0 MA 1

AR 0 77,99787 77,76914 AR 1 76,95062* 77,66346 AR 2 77,12625 77,97965 AR 3 77,33105 78,4326 AR 4 78,03118 79,09846 AR 5 78,97912 80,17567

Untuk penentuan orde VAR dapat dilakukan menggunakan plot matriks korelasi silang parsial (MPCCF) dan nilai AIC minimum model.Berdasarkan plot MPCCF pada Gambar 4 dan nilai AIC model pada Tabel 3, diperoleh model dugaan untuk penjualan premium lima TBBM yaitu VAR(1).

Setelah dilakukan penaksiran parameter serta pengecekan terhadap residual white noise dan normal pada model VAR(1).

Didapatkan hasil bahwa residual dari model VAR(1) tidak white noise. Hal ini diduga terjadi karena orde model belum mencukupi. Sehingga dilakukan pengecekan kembali melalui plot MCCF residual. Dari plot MCCF residual diketahui jika lag 12 masih signifikan. Dengan adanya lag yang masih signifikan tersebut, maka perlu dilakukan pemodelan ulang dengan memasukkan lag yang signifikan ke dalam orde VAR sehingga model dugaan berubah menjadi VAR([1,12]).

Setelah didapatkan model VAR([1,12]), dilakukan penaksiran parameter kembali untuk menentukan parameter yang akan digunakan dalam model. Hasil penaksiran parameter ditampilkan pada Tabel 4.

Tabel 4 Penaksiran Parameter Model VAR([1,12]) Equation Parameter Estimate P_value Variabel

Ins.

Surabaya

φ

1_1_1-0,18513 0,2052 surabaya(t-1)

φ

1_1_21,43334 0,1587 camplong(t-1)

φ

1_1_3-0,85391 0,1215 madiun(t-1) φ

1_1_4-0,94813 0,0341 malang(t-1) φ

1_1_5-0,08088 0,7898 twangi(t-1) φ

12_1_10,55416 0,0003 surabaya(t-12) φ

12_1_12,13451 0,1402 camplong(t-12) φ

12_1_1-0,35864 0,5349 madiun(t-12) φ

12_1_1-0,46682 0,2922 malang(t-12) φ

12_1_10,3227 0,2809 twangi(t-12)

Camplong

φ

1_2_10,03076 0,2185 surabaya(t-1)

φ

1_2_2-0,32249 0,0656 camplong(t-1)

φ

1_2_3-0,07472 0,4249 madiun(t-1)

φ

1_2_4-0,09828 0,1937 malang(t-1)

φ

1_2_5-0,01228 0,813 twangi(t-1)

φ

12_2_1-0,00736 0,7679 surabaya(t-12)

φ

12_2_20,49377 0,0479 camplong(t-12)

φ

12_2_30,10519 0,2891 madiun(t-12)

φ

12_2_4-0,04005 0,5961 malang(t-12)

φ

12_2_50,07543 0,1426 twangi(t-12)

(Lanjutan) Tabel 4

Tabel 4 menunjukkan bahwa tidak semua parameter pada model VAR secara signifikan berpengaruh pada model, karena nilai P-value yang lebih dari alpha 0,05. Sehingga untuk mengatasinya, perlu dilakukan pembatasan atau restrict untuk mendapatkan parameter yang signifikan terhadap model. Hasil penaksiran parameter model restrict untuk Model VAR([1,12]) terlihat pada Tabel 5.

Tabel 5.Estimasi Parameter Model VAR([1,12]) Equation Parameter Estimate P_value Variabel Ins.

Surabaya

φ

1_1_1-0,48111 0,0001 Ins.surabaya(t-1) φ

12_1_10,57464 0,0001 Ins.surabaya(t-12)

(Lanjutan) Tabel 5

Equation Parameter Estimate P_value Variabel

Camplong φ

1_2_2-0,52990 0,0001 Camplong(t-1)

φ

12_2_20,56954 0,0001 Camplong(t-12)

Madiun

φ

1_3_3-0,28534 0,00018 Madiun(t-1) φ

1_3_4-0,24250 0,0041 Malang(t-1)

φ

12_3_20,73008 0,0004 Camplong(t-12)

φ

12_3_40,20917 0,0171 Malang(t-12)

Malang

φ

1_4_3-0,29514 0,0128 Madiun(t-1)

φ

1_4_4-0,05133 0,6450 Malang(t-1)

φ

12_4_10,14528 0,0001 Ins.Surabaya(t-12)

T.Wangi

φ

1_5_5-0,59941 0,0001 T.Wangi(t-1)

φ

12_5_21,08315 0,0001 Camplong(t-12)

Berdasarkan Tabel 5 diketahui jika penjualan premium di tiap-tiap TBBM cenderung dipengaruhi oleh penjualan premium di TBBM tersebut pada waktu sebelumnya. Tetapi hal ini tidak terjadi pada TBBM Malang. Penjualan premium di TBBM Malang pada bulan kemarin (t-1) tidak berpengaruh signifikan terhadap penjualan premium bulan ini (t) karena P_value > α(5%). Hal tersebut dianggap kurang relevan jika diban-dingkan dengan keadaan sebenarnya. Penjualan pre- mium di suatu TBBM umumnya dipengaruhi oleh penjualan pada waktu sebelumnya. Sehingga dalam penelitian ini diputuskan untuk tetap menggunakan variabel Malang(t-1) pada model.

Model VAR([1,12]) setelah differencing yang terbentuk yaitu.

𝐙𝐙�

𝐭𝐭= Φ

𝟏𝟏𝐙𝐙�

𝐭𝐭−𝟏𝟏+ Φ

𝟏𝟏𝟏𝟏𝐙𝐙�

𝐭𝐭−𝟏𝟏𝟏𝟏+ 𝐙𝐙�

𝐭𝐭−𝟏𝟏− Φ

𝟏𝟏𝐙𝐙�

𝐭𝐭−𝟏𝟏− Φ

𝟏𝟏𝟏𝟏𝐙𝐙�

𝐭𝐭−𝟏𝟏𝟏𝟏+ 𝐚𝐚

𝐭𝐭

−

−

− −

−

−

−

=

−

−

−

−

−

1 , 5 1 , 4 1 , 3 1 , 2 1 , 1

, 5 , 4 , 3 , 2 , 1

ˆ ˆ ˆ ˆ ˆ

599 , 0

0 0 0 0

0 051 , 0 0

295 , 0 0 0 0 0

243 , 0 285 , 0 0 0

0 0 530 , 0 0

0 0 0 481 , 0

ˆ ˆ ˆ ˆ ˆ

t t t t t

t t t t t

Z Z Z Z Z

Z Z Z Z Z

+

+

−

−

−

−

−

−

−

−

−

−

1 , 5

1 , 4

1 , 3

1 , 2

1 , 1

12 , 5

12 , 4

12 , 3

12 , 2

12 , 1

ˆ ˆ ˆ ˆ ˆ

ˆ ˆ ˆ ˆ ˆ

0 0 0 0 0

0 0 0 0 083 , 1

0 0

145 , 0

209 , 0 0 730 , 0 0

0 0 570 , 0 0

0 0 0 575 , 0

t t t t t

t t t t t

Z Z Z Z Z

Z Z Z Z Z

−

−

− −

−

−

−

−

−

−

−

−

−

2 , 5 2 , 4 2 , 3 2 , 2 2 , 1

ˆ ˆ ˆ ˆ ˆ

599 , 0

0 0 0 0

0 051 , 0 0

295 , 0 0 0 0 0

243 , 0 285 , 0 0 0

0 0 530 , 0 0

0 0 0 481 , 0

t t t t t

Z Z Z Z Z

+

−

−

−

−

−

−

t t t t t

t t t t t

a a a a a

Z Z Z Z Z

, 5 , 4

, 3 , 2

, 1

13 , 5

13 , 4

13 , 3

13 , 2

13 , 1