Program Magister Akuntansi viii Universitas Kristen Maranatha

ABSTRAK

Tujuan dari penelitian ini adalah untuk menguji pengaruh dividen, kebijakan utang, likuiditas, dan reputasi auditor terhadap nilai perusahaan. Populasi penelitian ini perusahaan Properti, Real Estate, dan Konstruksi Bangunan yang listing di BEI periode 2010 – 2014. Metode pemilihan sampel penelitian yang digunakan dalam penelitian ini adalah simple random sampling

method. Nilai pasar digunakan sebagai proksi dari nilai perusahaan, dividend payout ratio digunakan sebagai proksi dari dividen , debt to equity ratio

digunakan sebagai proksi dari kebijakan utang, acid test ratio digunakan sebagai proksi dari likuiditas, reputasi auditor diukur menggunakan variabel dummy : 0 untuk perusahaan yang menggunakan jasa auditor non big four, 1 untuk perusahaan yang menggunakan jasa auditor big four. Penelitian ini menyimpulkan bahwa kebijakan utang dan reputasi auditor berpengaruh positif secara signifikan terhadap nilai perusahaan. Dividen dan likuditas tidak berpengaruh terhadap nilai perusahaan.

Program Magister Akuntansi ix Universitas Kristen Maranatha

ABSTRACT

The purpose of this research is to test the effect of dividend, debt policy, liquidity, and auditor reputation on firm value. This research population is property, real estate, and building contruction companies listed in the Indonesian Stock Exchange in 2010 - 2014 . The sampling method uses in this research is simple random sampling . Based on the sampling method, the number firm is used 36 companies. The market value is used as proxy of firm value, dividend payout ratio is used as a proxy of dividend, debt to equity ratio is used as a proxy of debt policy, acid test ratio is used as a proxy of liquidity, and auditor reputation is measured by dummy variable 0 is for company using non big four auditor service, 1is for company using big four auditor sevice. This research states that debt policy and auditor reputation have a significant positive effect on firm value. Dividend and liquidity have no effect on firm value.

Program Magister Akuntansi xii Universitas Kristen Maranatha

DAFTAR ISI

HALAMAN JUDUL ... i

LEMBAR PERSETUJUAN ... ii

LEMBAR PENGESAHAN ... iii

LEMBAR PERNYATAAN: ... iv

PERNYATAAN ORISINALITAS LAPORAN PENELITIAN ... v

PERNYATAAN PUBLIKASI LAPORAN KEUANGAN ... vi

ABSTRAK ... vii

ABSTRACT ... viii

KATA PENGANTAR ... ix

DAFTAR ISI ... xii

DAFTAR TABEL ... xv

DAFTAR GAMBAR ... xvi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi dan Rumusan Masalah ... 7

1.3 Tujuan Penelitian ... 7

1.4 Manfaat Penelitian ... 8

1.5 Lokasi dan Jadwal Penelitian ... 9

BAB II TINJAUAN PUSTAKA, RERANGKA PEMIKIRAN, MODEL DAN HIPOTESIS PENELITIAN ... 10

2.1 Kajian Pustaka ... 10

2.1.1. Nilai Perusahaan ... 10

2.1.2. Kebijakan utang ... 12

2.1.3.1. Signalling Theory ... 13

2.1.3. Dividen ... 15

2.1.4. Likuiditas ... 17

2.1.5. Reputasi Auditor ... 17

Program Magister Akuntansi xiii Universitas Kristen Maranatha

2.2 Rerangka Pemikiran ... 24

2.2.1. Dividen dan nilai perusahaan ... 24

2.2.2. Kebijakan utang dan Nilai Perusahaan ... 25

2.2.3. Likuiditas dan Nilai Perusahaan ... 25

2.2.4. Reputasi Auditor dan Nilai Perusahaan ... 26

2.3 Model dan Hipotesis Penelitian ... 27

BAB III OBJEK DAN METODE PENELITIAN ... 29

3.1. Objek Penelitian (Populasi) Teknik Pengambilan Sampel ... 29

3.2. Metode Penelitian ... 31

3.2.1. Metode Penelitian yang Digunakan ... 31

3.3. Operasionalisasi Variabel ... 31

3.3.1. Skala Variabel - Variabel Penelitian ... 31

3.3.2. Dividen ... 32

3.3.3. Kebijakan utang ... 32

3.3.4. Likuiditas ... 33

3.3.5. Nilai Perusahaan ... 33

3.4. Teknik Analisis ... 35

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 44

4.1. Hasil Penelitian ... 44

4.1.1. Analisis Deskriptif ... 44

4.1.2. Uji Asumsi Klasik ... 45

4.1.2.2. Uji Multikolonieritas ... 47

4.1.2.3. Uji Heteroskedastisitas ... 48

4.1.2.4. Uji Autokorelasi ... 49

4.1.3. Uji Simultan (Uji F) ... 52

4.1.4. Uji Parameter Individual (Uji t statistik) ... 54

4.2. Pembahasan Hasil Penelitian ... 57

4.2.1. Pengaruh Dividen terhadap Nilai perusahaan ... 57

4.2.2. Pengaruh Kebijakan Utang Terhadap Nilai Perusahaan ... 58

4.2.3. Pengaruh likuiditas terhadap nilai perusahaan ... 59

Program Magister Akuntansi xiv Universitas Kristen Maranatha 4.2.5. Pengaruh dividen, kebijakan utang, likuiditas, reputasi auditor secara

simultan terhadap nilai perusahaan ... 60

4.3. Implikasi ... 61

BAB V SIMPULAN DAN SARAN ... 63

5.1. SIMPULAN ... 63

5.2. SARAN ... 64

DAFTAR PUSTAKA ... 65

Program Magister Akuntansi xv Universitas Kristen Maranatha

DAFTAR TABEL

Halaman Tabel 1.1. Perubahan Harga Saham Sektor Properti 5

Tabel 1.2. Earning Per Share Industri di BEI 6

Tabel 3.1. Perusahaan yang Digunakan Dalam Penelitian 30 Tabel 3.2 Ringkasan Variabel yang Digunakan 34

Tabel 4.1 Descriptive Statistics 44

Tabel 4.2. Uji Normalitas Sebelum Treatment 46

Tabel 4.3. Uji Normalitas Setelah Treatment 47

Tabel 4.4. Uji Multikolinieritas 48

Tabel 4.5. Uji Heteroskedastisitas 49

Tabel 4.6. Uji Autokorelasi – Run Test 50

Tabel 4.7. Uji Autokorelasi tanpa HAC Newey West 51 Tabel 4.8. Uji Autokorelasi dengan HAC Newey West 52

Tabel 4.9. Hasil Uji F dan Uji t 53

Program Magister Akuntansi xvi Universitas Kristen Maranatha

DAFTAR GAMBAR

Halaman

Program Magister Akuntansi Universitas Kristen Maranatha 1

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Tujuan dari suatu perusahaan adalah memaksimalkan nilai perusahaan (Fama,1978). Dengan memaksimalkan nilai perusahaan maka memakmurkan kepentingan pemegang saham. Setiap keputusan yang diambil manajemen harus berdasarkan tujuan perusahaan tersebut. (Sugiarto,2011) Salah satu keputusan yang penting dalam perusahaan adalah keputusan pendanaan. Pilihan pendanaan perusahaan dapat berupa kebijakan utang, ekuitas, atau kombinasi keduanya. Kebijakan perusahaan terkait dengan pendanaan sering disebut struktur modal. Perusahaan harus cermat dalam menentukan komposisi struktur modalnya. Baik buruknya struktur modal perusahaan akan berpengaruh secara langsung terhadap kondisi keuangannya. Kondisi keuangan perusahaan ini akan menentukan pandangan investor dengan kinerja pengelola perusahaan.

Program Magister Akuntansi Universitas Kristen Maranatha 2 Dalam proses pendanaan akan terjadi relasi antara principal dan agen. Dimana principal adalah pihak penyedia dana dan agen adalah manajemen.Relasi antara principal dan agen disebut hubungan keagenan (Jensen dan Meckling, 1976). Dalam perusahaan terdapat dua jenis hubungan keagenan yaitu antara manajemen dengan kreditur dan antara manajemen dengan pemegang saham.

Jika kedua belah pihak mempunyai tujuan yang sama yaitu memaksimalkan nilai perusahaan, maka tindakan agen akan sesuai dengan keinginan principal (Sugiarto,2011). Namun seringkali agen bertindak untuk kepentingan dirinya sendiri bukan demi kepentingan principal. Konflik kepentingan antara manajemen dan principal disebut Agency Problem.

Pemegang saham menginginkan perusahaan juga mementingkan kepentingan mereka yaitu memaksimalkan nilai perusahaan. Pemegang saham dapat mengontrol tindakan – tindakan yang diambil oleh manajemen perusahaan melalui

Program Magister Akuntansi Universitas Kristen Maranatha 3 dapat mencerminkan bahwa perusahaan akan melakukan pembangunan atau pengembangan bisnis.

Selain melihat pembagian dividen dan kebijakan utang, investor juga melihat likuiditas perusahaan untuk menilai kinerja perusahaan. Investor akan menganalisis perusahaan yang akan menerima dana investasinya melalui kinerja keuangan yang dapat diamati menggunakan rasio keuangan (Karaca,2011). Perusahaan yang likuid akan dapat lebih memiliki peluang yang lebih besar untuk bertumbuh. Investor umumnya lebih menyukai perusahaan – perusahaan yang memiliki likuiditas yang lebih rendah, dimana perusahaan – perusahaan tersebut biasanya memiliki pengembalian yang lebih besar.

dalam penelitian Wijaya dan Purnawati (2014), Lusiyanti (2014), Karaca (2011), Meythi (2011), hasil dari penelitian terdahulu yang menyimpulkan bahwa likuiditas berpengaruh signifikan terhadap nilai perusahaan. Terlebih lagi beberapa penelitian yang menggunakan populasi sektor properti, real estate, dan konstruksi bangunan menunjukkan bahwa likuiditas lebih berpengaruh signifikan terhadap nilai perusahaan yaitu pada penelitian Corry (2013).

Program Magister Akuntansi Universitas Kristen Maranatha 4 standar akuntansi yang ada, maka diperlukan pemeriksaan terhadap laporan keuangan perusahaan.

Auditor yang melakukan pemeriksaan juga menentukan tingkat kepercayaan investor dan pengguna laporan keuangan lain terhadap hasil pemeriksaan laporan keuangan. Auditor yang bereputasi diasosiasikan dengan auditor profesional dan berkualitas. Auditor big four akan lebih berusaha berhati-hati dalam mengeluarkan laporan audit karena dengan mengeluarkan laporan audit yang berkualitas kurang buruk akan mengancam reputasinya (Wahyu,Bandi, dan Sri: 2010). Pemakai laporan keuangan lebih percaya terhadap hasil audit auditor yang berkualitas karena auditor yang bereputasi dianggap akan lebih menjaga reputasi yang telah dimiliki saat ini, maka auditor bereputasi akan lebih berhati-hati terhadap salah saji atau kecurangan (Wahyu,Bandi, dan Sri: 2010).

Bursa Efek Indonesia terdiri dari beberapa industri diantaranya industri pertanian, industri pertambangan, industri dasar dan kimia, aneka industri, industri barang konsumsi, industri properti dan real estate, industri infrastruktur, utilitas dan transportasi, industri keuangan, industri perdagangan, jasa dan investasi. Myers (1977) berpendapat harga saham perusahaan menggambarkan pendapatan perusahaan saat ini dan present value dari Growth Opportunities. Perusahaan – perusahaan yang terdaftar dalam sektor properti, real estate, dan konstruksi bangunan merupakan salah satu industri yang cukup berkembang dan memiliki laba saat ini yang cukup besar.

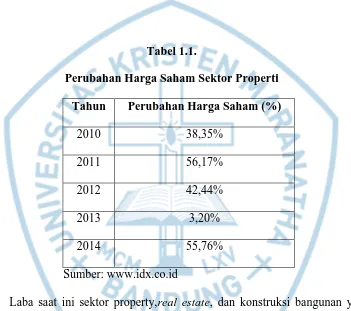

Program Magister Akuntansi Universitas Kristen Maranatha 5 terus meningkat dari tahun ke tahun (tabel 1.1.). Peningkatan harga saham sektor property, real estate, dan konstruksi bangunan cukup signifkan terjadi pada tahun 2010 – 2012, dan 2014. Pada tahun 2013 peningkatan harga saham sektor ini memang tidak sebesar tahun-tahun sebelumnya, namun tetap mengalami peningkatan. Pengukuran nilai perusahaan cocok dilakukan terhadap industri tersebut.

Tabel 1.1.

Perubahan Harga Saham Sektor Properti

Tahun Perubahan Harga Saham (%)

2010 38,35%

2011 56,17%

2012 42,44%

2013 3,20%

2014 55,76%

Sumber: www.idx.co.id

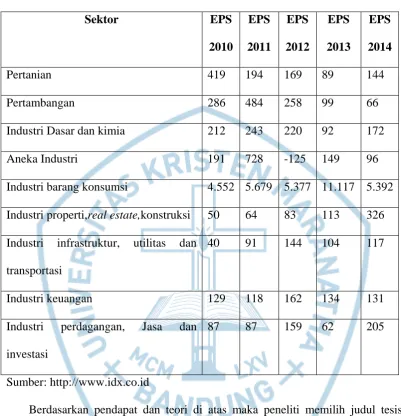

Laba saat ini sektor property,real estate, dan konstruksi bangunan yang cukup besar dapat ditunjukkan dalam tabel 1.2. Dalam tabel tersebut dapat dilihat bahwa industri property,real estate, dan konstruksi bangunan memiliki Earning

Per Share yang cukup besar. Pada tahun 2010 sampai 2012 memang EPS sektor

Program Magister Akuntansi Universitas Kristen Maranatha 6

Tabel 1.2

Earning Per Share Industri di BEI

Sektor EPS

2010

EPS

2011

EPS

2012

EPS

2013

EPS

2014

Pertanian 419 194 169 89 144

Pertambangan 286 484 258 99 66

Industri Dasar dan kimia 212 243 220 92 172

Aneka Industri 191 728 -125 149 96

Industri barang konsumsi 4.552 5.679 5.377 11.117 5.392 Industri properti,real estate,konstruksi 50 64 83 113 326 Industri infrastruktur, utilitas dan

transportasi

40 91 144 104 117

Industri keuangan 129 118 162 134 131

Industri perdagangan, Jasa dan investasi

87 87 159 62 205

Sumber: http://www.idx.co.id

Berdasarkan pendapat dan teori di atas maka peneliti memilih judul tesis

“Pengaruh Dividen Dan Kebijakan Utang Terhadap Nilai Perusahaan : Pengujian

Signalling Theory studi pada sektor properti, real estate, dan konstruksi bangunan

Program Magister Akuntansi Universitas Kristen Maranatha 7

1.2 Identifikasi dan Rumusan Masalah

1. Apakah dividen, kebijakan utang, likuiditas, dan reputasi auditor secara bersama - sama berpengaruh secara signifikan terhadap nilai perusahaan dalam sektor properti, real estate, dan konstruksi bangunan di Bursa Efek Indonesia?

2. Apakah dividen berpengaruh positif secara signifikan terhadapnilai perusahaan dalam sektor properti, real estate, dan konstruksi bangunan di Bursa Efek Indonesia?

3. Apakah kebijakan utang berpengaruh positif secara signifikan terhadap nilai perusahaan dalam sektor properti, real estate, dan konstruksi bangunan di Bursa Efek Indonesia?

4. Apakah likuiditas berpengaruh negatif secara signifikan terhadap nilai perusahaan dalam sektor properti, real estate, dan konstruksi bangunan di Bursa Efek Indonesia?

5. Apakah reputasi auditor berpengaruh positif secara signifikan terhadap nilai perusahaan dalam sektor properti, real estate, dan konstruksi bangunan di Bursa Efek Indonesia?

1.3 Tujuan Penelitian

Program Magister Akuntansi Universitas Kristen Maranatha 8 1. Untuk mengetahui pengaruh dividen, kebijakan utang, likuiditas, dan reputasi auditor terhadap nilai perusahaan dalam sektor properti, real estate, dan konstruksi bangunan di Bursa Efek Indonesia.

2. Untuk mengetahui pengaruh kebijakan dividen terhadap nilai perusahaan dalam sektor properti, real estate, dan konstruksi bangunan di Bursa Efek Indonesia

3. Untuk mengetahui pengaruh kebijakan utang terhadap nilai perusahaan dalam sektor properti, real estate, dan konstruksi bangunan di Bursa Efek Indonesia 4. Untuk mengetahui pengaruh likuiditas terhadap nilai perusahaan dalam sektor

properti, real estate, dan konstruksi bangunan di Bursa Efek Indonesia

5. Untuk mengetahui pengaruh reputasi auditor terhadap nilai perusahaan dalam sektor properti, real estate, dan konstruksi bangunan di Bursa Efek Indonesia

1.4 Manfaat Penelitian

1. Teoritis

Program Magister Akuntansi Universitas Kristen Maranatha 9 2. Praktis

Bagi investor, penelitian ini bermanfaat bagi investor untuk mengetahui bagaimana kebijakan dividen, kebijakan utang dan likuiditas mempengaruhi nilai suatu perusahaan.Hal ini dapat dijadikan dasar oleh investor untuk membuat suatu keputusan investasi.

Bagi perusahaan, penelitian ini diharapkan dapat memberi informasi terkait pengaruh kebijakan utang, kebijakan dividen, dan kondisi likuiditas perusahaannya terhadap nilai perusahaannya. Peneilitian ini dapat dijadikan salah satu masukan bagi perusahan untuk mengambil keputusan di masa yang akan datang.

1.5 Lokasi dan Jadwal Penelitian

Program Magister Akuntansi Universitas Kristen Maranatha 63

BAB V

SIMPULAN DAN SARAN

5.1. SIMPULAN

Berdasarkan hasil penelitian, dapat disimpulkan beberapa hal sebagai berikut:

1. Variabel dividen, kebijakan utang, likuiditas, dan reputasi auditor secara bersama-sama berpengaruh signifikan terhadap nilai perusahaan sektor properti, real estate, dan konstruksi bangunan pada tahun 2010-2014 di Bursa Efek Indonesia.

2. Secara parsial, dividen tidak berpengaruh terhadap nilai perusahaan sektor properti, real estate, dan konstruksi bangunan pada tahun 2010-2014 di Bursa Efek Indonesia.

3. Secara parsial, kebijakan utang berpengaruh positif signifikan terhadap nilai perusahaan sektor properti, real estate, dan konstruksi bangunan pada tahun 2010-2014 di Bursa Efek Indonesia.

4. Secara parsial, likuiditas yang berperan sebagai variabel kontrol tidak berpengaruh terhadap nilai perusahaan sektor properti, real estate, dan konstruksi bangunan pada tahun 2010-2014 di Bursa Efek Indonesia. 5. Secara parsial, reputasi auditor yang berperan sebagai variabel kontrol

Program Magister Akuntansi Universitas Kristen Maranatha 64

real estate, dan konstruksi bangunan pada tahun 2010-2014 di Bursa Efek

Indonesia.

5.2. SARAN

Berdasarkan hasil analisis dan kesimpulan penelitian ini, maka beberapa saran diajukan penulis sebagai berikut:

1. Bagi peneliti selanjutnya,

a. Diharapkan dapat melakukan penelitian terkait variabel – variabel yang mungkin berpengaruh terhadap nilai perusahaan sehingga dapat menambah pengetahuan bagi investor dan perusahaan terkait faktor-faktor yang mempengaruhi nilai suatu perusahaan misalnya profitabilitas, ukuran perusahan, pengaruh kepemilikan institusional dan individual.

Program Magister Akuntansi Universitas Kristen Maranatha 65

DAFTAR PUSTAKA

Ali, Herni & Miftahurroman. 2014. Pengaruh Struktur Kepemilikan Saham, Kebijakan Dividen, dan Kebijakan Hutang Terhadap Nilai Perusahaan.

Jurnal Etikonomi 13(2): 148-163.

Ali, S. & Hartono, J. 2003. Pengaruh Pemilihan Metode Akuntansi terhadap Tingkat Underpricing Saham Perdana. Jurnal Riset Akuntansi Indonesia, 6 (1) :41-51.

Black, Fisher & Scholes, Myron. 1974. The Effect of Dividend Yield and Dividend Policy on Common Stock Prices and Returns. Journal of Financial

Economics 1:1-22.

Brigham,Eugene F. & Houston. 2001. Manajemen Keuangan. Jakarta: Penerbit Erlangga.

Chiquita, Jorenza & Mangantar, Marjam. 2015. Analisis Kepemilikan Manajerial, Kebijakan Hutang, dan Profitabilitas Terhadap Kebijakan Dividen dan Nilai Perusahaan Pada Perusahaan Manufaktur yang Terdaftar di BEI. Jurnal

Ekonomi, Manajemen, Bisnis dan Akuntansi. 3(1):1072-1203.

Djarwanto, Pokok-pokok Analisa Laporan Keuangan, Edisi Kedua, Cetakan Pertama, Yogyakarta: BPFE, 2004.

Fama, Eugene F. 1978. The Effect of Firm’s Investment and Financing Decisions on the Welfare of Its Security Holders. The American Economic Review, 68:272-284.

Fahmi, Irham. 2014. Pengantar Manajemen Keuangan. Bandung : Penerbit Alfabeta.

Ferina, Ika S. & Tjandrakirana, Rina. 2015. Pengaruh Kebijakan Dividen, Kebijakan Hutang, dan Profitabilitas Terhadap Nilai Perusahaan.Jurnal

Akuntanika, 2(1):52-66.

Ghozali, Imam. 2013. Aplikasi Analisis Multivariate Dengan Program IBM SPSS

21. Semarang : Badan Penerbit Universitas Diponegoro.

Ghozali, I ( 2013 ). Analisis Multivariat dan Ekonometrika : Teori, Konsep, dan

Aplikasi dengan EVIEWS 8. Semarang : Badan Penerbit Universitas

Diponegoro.

Program Magister Akuntansi Universitas Kristen Maranatha 66 Godfrey, J., A. Hodgson, S. Holmes, & A. Tarca. 2006. Accounting Theory. 6th

Edition. Australia: John Wiley & Sons Australia Ltd.

Gordon,Myron J. dan Lintner, John. 1963. Optimal Investment and Financing Policy. Journal of Finance. 18: 264-272.

Gujarati, N Damodar. 2004. Basic Econometrics, Fourth edition. McGraw-Hill, International Edition.

Gultom, Robinhot dkk. 2013. Analisis Faktor-Faktor yang Mempengaruhi Nilai Perusahaan pada Perusahaan Farmasi Di Bursa Efek Indonesia. Jurnal Wira

Ekonomi Mikroskil. 3(1):51-60.

Gunawan, Barbara & Halim, Mazda. 2012. Pengaruh Ownership Retntion, reputasi auditor, Laba Perusahaan dan Underprising terhadap Nilai Perusahaan Dengan Kepemilikan Manajerial dan Institusional Sebagai Variabel Pemoderasi. Jurnal Akuntansi dan Investasi 13(2) : 99-115.

Hanafi, M.M. & Ismiyanti, F. 2004.Struktur Kepemilikan, Risiko, dan Kebijakan

Keuangan: Analisis Persamaan Simultan. Jurnal Ekonomi dan Bisnis

Indonesia. 19. (2) : 176-196.

Http://www.idx.co.id.

HM, Jogiyanto. 2000. Teori Portofolio dan Analisis Investasi, Edisi II, BPFE-UGM: Yogyakarta.

Husnan, Suad & Pudjiastuti, Eny. 2006.Dasar-Dasar Manajemen Keuangan, Edisi 5, Yogyakarta : UPP STIM YPKN.

Irvaniawati & Utiyati,Sri. 2014. Analisis Pengaruh Kebijakn Hutang, Kebijakan Investasi, dan Kebijakan Dividen terhadap Nilai Perusahaan. Jurnal Ilmu &

Riset Manajemen, 3(6):1-17.

Jensen, M. & Meckling,W. 1976. Theory of The Firm : Manajerial Behavior, Agency Costs and Ownership Structure. Journal Of Financial Economics. 3(4) : 395-360.

Karaca. 2011. The Effect of Financial Ratios on the Firm Value Evidence From Turkey. Journal of Applied Economics Science, 7 (1): 56-63.

Program Magister Akuntansi Universitas Kristen Maranatha 67 Krishnan, J. & P.C. Schauer. 2001. Differences in quality among audit firms.

Journal of Accountancy, 192 (1) : 85.

Lusiyanti, Retnaning. 2014. Pengaruh Rasio Likuiditas, dan Kebijakan utang terhadap Nilai Perusahaan Pada Perusahaan Manufaktur sub-sektor Makanan dan Minuman yang Terdaftar di BEI. Jurnal Akuntansi Unesa, 2(3) :1 -15. Mardiyati, Umi, Ahmad, Gatot N., dkk. 2012. Pengaruh Kebijakan Dividen,

Kebijakan utang, dan Profitabilitas Terhadap Nilai Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia (BEI) Periode 2005-2010.Jurnal

Riset Manajemen Sains Indonesia, 3( 1):1-17.

Meythi,dkk. 2011. Pengaruh Likuiditas dan Profitabilitas Terhadap Harga Saham Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia. Jurnal

Bisnis Manajemen dan Ekonomi, 10(2) : 2671-2684.

Miller,Merton & Rock, Kevin.1985. Dividend Policy Under Asymmetric Information. Journal of Finance , 40(4): 1031-1051.

Modigliani, Franco & Miller, Merton. 1958.The Cost of Capital,Coorporation Finance, and the Theory of Investment. American Economic Review 48(3): 261-297.

Modigliani, Franco & Miller, Merton. 1961. Dividend policy, Growth, and the Valuation of Shares. Journal of Business, 24(4) : 411-433.

Modigliani, Franco & Miller, Merton. 1963.Coorporate Income Tax and Cost of Capital: A Correction. American Economic Review, 3(3) : 433 - 443.

Myers, Stewart C.1977. Determinants of Corporate Borrowing, Journal of

Financial Economics, 5(2) : 147-155.

Myers, Stewart C. 2001. Capital Structure. Journal of Economic Perspectives, 15(2) : 81-102.

Neveu, R. P. 1985. Fundamentals of Managerial Finance. 2nd Edition. Cincinnati, Ohio: South Western Publishing Co.

Nuringsih, Kartika. 2005. “Analisis Pengaruh Kepemilikan Manajerial, Kebijakan Hutang, ROA, dan Ukuran Perusahaan Terhadap Kebijakan Dividen (Pada Perusahaan Manufaktur Di Bursa Efek Indonesia 1995-1996), Jurnal

Program Magister Akuntansi Universitas Kristen Maranatha 68 Nurlela, Rika & Islahuddin. 2008. ”Pengaruh Corporate Social Responsibility terhadap Nilai Perusahaan dengan Prosentase Kepemilikan Manajemen sebagai Variabel Moderating: Studi Empiris pada Perusahaan yang Terdaftar di Bursa Efek Jakarta.” Simposium Nasional Akuntansi XI Pontianak 2008.

Nurhayati, Mafizatun. 2013. Profitabilitas, Likuiditas, dan Ukuran Perusahaan Pengaruhnya Terhadap Nilai Perusahaan Sektor Non Jasa. Jurnal Keuangan

Dan Bisnis 5(2):145-153.

Nurmala. 2006. Pengaruh Kebijakan Dividen Terhadap Harga Saham Perusahaan-Perusahaan Otomotif Di Bursa Efek Jakarta. Jurnal Mandiri, ume 9(1) :17-24.

Pratama, Sintoni A. Santoso, Singgih. 2014. Panduan Lengkap SPSS Versi 20

Edisi Revisi. Jakarta : PT Elex Media Komputindo.

Prastusi, Ni Kadek & Sudiartha, I Gede. 2016. Pengaruh Struktur Modal,

Kebijakan Dividen, dan Ukuran Perusahaan Terhadap Nilai Perusahaan.

E-Jurnal Manajemen Unud, 5(3): 1572-1598.

Pontoh, Winston. 2015. Signalling, Bird In Hand, and Catering Effect In Indonesia. Journal of Life Economics, 5, Hal 1-24.

Rustam, Corry. 2013. Pengaruh Tingkat Likuiditas, Solvabilitas, Aktivitas, dan Profitabilitas Terhadap Nilai Perusahaan Pada Perusahaan Reak Estate dan Property di BEI Tahun 2006-2009. Jurnal Ekonom,16(2) : 67-75.

Sekaran,Uma & Bougie,Roger. 2010. Research Methods for Business, Fifth

Edition. NewYork: John Wiley & Sons.

Shattarat, Wasim K. dkk. 2013. Dividend Signalling Hypothesis In Emerging Markets: More Emprical Evidence. The Journal of Applied Business

Research, 29(2): 461-468.

Subramanyam,K.R. & Wild, John J. 2009. Financial Statement Analysis, Tenth

Edition. New York: McGraw-Hill/Irwin.

Sugiarto, M. 2011. Pengaruh Struktur Kepemilikan dan Kebijakan Dividen Terhadap Nilai Perusahaan dengan Kebijakan Hutang sebagai Intervening.

Jurnal Akuntansi Kontemporer, 3(1): 1-25.

Program Magister Akuntansi Universitas Kristen Maranatha 69 Sukirni, Dwi. 2012. Kepemilikan Manajerial, Kepemilikan Institusional, Kebijakan Dividen dan Kebijakan Hutang Terhadap Nilai Perusahaan.

Accounting Analysis Journal 1 (2) :1-12.

Sundjaja, Ridwan dkk. 2010. Manajemen Keuangan. Bandung: Literata Lintas Media.

Sutrisno. 2003. Manajemen Keuangan: Teori, Konsep, dan Aplikasi. Edisi 3. Yogyakarta: PT Ekonisia

Sri, Hermuningsih. 2013. Pengaruh Profitabilitas, Growth Opportunity, Struktur Modal Terhadap Nilai Perusahaan.Buletin Ekonomi Moneter dan Perbankan: 1-22.

Tsuji,Chikashi.2012. A Discussion on the Signalling Hypotesis of Dividen Policy.

The Open Business Journal, 5: 1-7.

Verdiana, Komang A & Utama, I Made. 2013. Pengaruh Reputasi Auditor, Disclosure, Audit Client Tenure Pada Kemungkinan Pengungkapan Opini Audit Going Concern.E-Jurnal Akuntansi Universitas Udayana, 5(3) : 530 – 543.

Widarjo, Wahyu, Bandi & Sri Hartoko. 2010. Pengaruh Ownership Retention, Investasi Dari Proceeds, dan Reputasi Auditor Terhadap Nilai Perusahaan Dengan Kepemilikan Manajerial dan Institusional Sebagai Variabel Pemoderasi. Simposium Nasional Akuntansi XIII. Purwokerto.

Wijaya, Ida Bagus & Purnawati, Ni Ketut. 2014. Pengaruh Likuiditas dan Kepemilikan Institusional Terhadap Nilai Perusahaan Dimoderasi oleh Kebijakan Dividen. E-journal Manajemen Universitas Udayana, 3(12): 3768- 3780.

Yuniarti, Rina. 2015.Pengaruh Kebijakan Dividen dan Pertumbuhan Perusahaan Terhadap Nilai Perusahaan di BEI. Ekombis Review: 224-230.