i

KATA PENGANTAR

Sejalan dengan alunan do’a dan sanjungan syukur yang selalu dipanjatkan ke haribaan Tuhan Seru Sekalian Alam, Allah Subhanahu Wata’ala dan semoga salam serta kesejahteraan selalu tercurah pada junjunan alam, yaitu Nabi Muhammad SAW, penyusunan tesis ini dapat diselesaikan. Tesis dengan judul “Pengaruh Pengumuman Dividen Tunai terhadap Reaksi Pasar Periode 2009-2010 Di Bursa Efek Indonesia”. Tesis ini terdiri dari lima bab. Bab I, yang menguraikan latar belakang masalah, rumusan masalah, tujuan penelitian, manfaat penelitian. Bab II menguraikan tentang kajian pustaka, kerangka pemikiran, hipotesis penelitian. Bab III menguraikan metodologi penelitian. Bab IV menjelaskan hasil penelitian dan pembahasan. Bab V tentang pengambilan kesimpulan dan rekomendasi.

Penulis menyadari masih banyak penyempurnaan yang harus dilakukan dalam pelaksanaan penelitian ini. Namun penulis percaya dengan dukungan berbagai pihak dan para pendidik kami di Program Studi Magister Manajemen Bisnis, penelitian ini dapat diselesaikan dengan sebaik-baiknya.

Harapan penulis adalah semoga hasil penelitian ini dapat bermanfaat bagi semua pihak yang berkepentingan. Penulis menyadari bahwa tesis ini tidaklah terlepas dari kekurangan yang ada, sehingga saran konstruktif dari berbagai pihak sangat diharapkan.

Bandung, Januari 2012

ii

UCAPAN TERIMAKASIH

Dalam penyelesaian perkuliahan dan tesis di Program Studi Magister Manajemen Bisnis Sekolah Pascasarjana UPI, penulis benyak dibantu oleh berbagai pihak. Untuk itu, baik secara langsung maupun tidak langsung, dengan segala hormat, penulis mengucapkan terima kasih kepada:

1) Bapak Prof. Dr. H. Sunaryo Kartadinata, M.Pd., selaku Rektor Universitas Pendidikan Indonesia.

2) Bapak Prof. Dr. H. Didi Suryadi, M.Ed., selaku Direktur Sekolah Pascasarjana Universitas Pendidikan Indonesia, yang telah memberikan kesempatan kepada penulis untuk mengikuti perkuliahan Program Pascasarjana Prodi Magister Manajemen Bisnis.

3) Bapak Dr. M. Solehuddin, M.Pd., MA., selaku Asisten Direktur I Sekolah Pascasarjana Universitas Pendidikan Indonesia.

4) Bapak Prof. Dr. H. Agus Rahayu, M.P., selaku Asisten Direkur II Sekolah Pascasarjana Universitas Pendidikan Indonesia, yang tiada hentinya memberikan motivasi kepada penulis.

5) Ibu Dr. Hj. Ratih Hurriyati, M.P., selaku Ketua Program Studi Magister Manajemen Bisnis, yang selalu memberikan motivasi dan mengingatkan untuk segera menyelesaikan penyusunan tesis ini.

iii

segala kemudahan dan keikhlasan beliau dalam membimbing. Bimbingan dari Bapak Dr. H. Memen Kustiawan, SE., M.Si., Ak., telah memberikan penulis keluasan dan kedalaman ilmu, khususnya tentang manajemen keuangan.

8) Segenap dosen di Program Studi Magister Manajemen Bisnis yang telah memberikan ilmu yang tidak bernilai harganya kepada penulis.

9) Kepada Bapak Yedi Rudiawan, S.Sos dan Bapak Rukman, S.Pd., selaku Kasi Akademik dan Kasi Keuangan dan SDM Sekolah Pascasarjana Universitas Pendidikan Indonesia, yang selalu memberikan dukungan dan bantuan kepada penulis untuk segera menyelesaikan tesis ini.

10) Kepada seluruh staff pegawai sekaligus rekan kerja di Sekolah Pascasarjana Universitas Pendidikan Indonesia yang selalu memberikan dukungan kepada penulis.

11) Kepada keluarga tercinta, ayah, ibu, dan kedua adiku (Seni dan Serra), yang penuh kasih sayang memberikan dorongan dan doa untuk mengingatkan penulis untuk segera menyelesaikan tesis ini.

12) Kepada calon istriku Risna Ayu yang tiada hentinya mengingatkan penulis untuk segera menyelesaikan tesis ini.

13) Kepada teman-teman seperjuangan di Prodi Magister Manajemen Bisnis UPI yang selalu membantu dan memberi motivasi kepada penulis.

iv

vi

3.6.2 Pengujian Hipotesis 1 (Uji Beda rata dari rata-rata abnormal return Sebelum dan Sesudah Pengumuman Dividen) ... 60

3.6.3 Pengujian Hipotesis 2 (Uji Beda Reaksi Pasar antara Perusahaan yang Mengumumkan Dividen Naik dengan Perusahaan yang Mengumumkan Dividen Turun) ... 61

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 63

4.1 Pengujian Hipotesis 1: Terdapat Perbedaan antara Abnormal Return Sebelum dan Sesudah Pengumuman Dividen Tunai Naik dan Turun ... 63

4.2 Pengujian Hipotesis 2: Terdapat Perbedaan Reaksi Pasar antara Perusahaan yang Mengumumkan Dividen Naik dengan Dividen Turun... 71

4.3 Pembahasan ... 72

4.3.1 Deskripsi Kandungan Informasi Pengumuman Dividen Tunai Naik dan Turun terhadap Keputusan Investasi ... 72

4.3.2 Analisis Perbedaan antara Abnormal Return Sebelum dan Sesudah Pengumuman Dividen Tunai Naik dan Turun ... 75

vii

Halaman

Tabel 2.1 Penelitian Terdahulu ... 35

Tabel 3.1 Operasional Variabel ... 46

Tabel 3.2 Jenis dan Sumber Data ... 48

Tabel 3.3 Perusahaan yang Melakukan Dividen Tunai Naik ... 49

Tabel 3.4 Perusahaan yang Melakukan Dividen Tunai Turun ... 52

Tabel 4.1 Statistik Deskriptif Kondisi Abnormal Return Sebelum dan Sesudah Pengumuman Dividen Tunai Naik ... 63

Tabel 4.2 Statistik Deskriptif Penyebaran Skor Abnormal Return Sebelum dan Sesudah Pengumuman Dividen Tunai Naik ... 64

Tabel 4.3 Hasil Perbedaan Dua Rata-Rata Skor Sebelum dan Sesuadah Dividen Tunai Naik ... 66

Tabel 4.4 Statistik Deskriptif Kondisi Abnormal Return Sebelum dan Sesudah Pengumuman Dividen Tunai Turun ... 67

Tabel 4.5 Statistik Deskriptif Penyebaran Skor Abnormal Return Sebelum dan Sesudah Pengumuman Dividen Tunai Turun ... 68

Tabel 4.6 Hasil Perbedaan Dua Rata-Rata Skor Sebelum dan Sesudah Dividen Tunai Turun ... 70

Tabel 4.7 Statistik Deskriptif Kondisi Perusahaan yang Mengumumkan Dividen Naij dan yang Mengumumkan Dividen Turun ... 71

viii

DAFTAR GAMBAR

Halaman Gambar 2.1 Prosedur Pembayaran Dividen ... 18 Gambar 2.2 Kerangka Pemikiran ... 40 Gambar 4.1 Diagram Batang Skor Rata-Rata Penyebaran Skor

Abnormal Return Sebelum dan Sesudah Pengumuman Dividen Tunai Naik ... 64 Gambar 4.2 Diagram Batang Skor Rata-Rata Penyebaran Skor

1 BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Pada dasarnya dana yang dimiliki setiap orang dapat ditanamkan ke dalam berbagai investasi, seperti investasi pada proyek, investasi pada perdagangan valuta asing, obligasi maupun investasi saham. Investasi pada saham merupakan suatu alternatif investasi yang cukup menarik karena seorang investor dapat berspekulasi dan berharap bahwa saham yang dimilikinya saat itu akan mendatangkan keuntungan. Keuntungan yang didapat melalui investasi ini antara lain berasal dari capital gain ataupun dividen. Capital gain dapat diperoleh jika harga saham saat ini lebih besar dibandingkan harga saham pada saat pembelian. Sedangkan dividen pada prinsipnya adalah keuntungan perusahaan yang dibagikan kepada pemegang saham.

2

Pernyataan tersebut berdasar Bird In Hand Theory yang menyatakan bahwa,

Dalam hal ini investor lebih menyukai untuk menerima dividen daripada menerima capital gain (Gordon & Lintner, 1961). Dividen mempunyai risiko lebih rendah dibandingkan capital gain, sehingga para pemegang saham cenderung menilai harga saham suatu perusahaan berdasarkan laba ditahan.

Menurut Saleh Basir dan Hendy M. Fakhruddin (Aksi Korporasi: 98) yang menyatakan mengenai jenis-jenis dividen, yaitu:

1) Dividen Tunai, dividen yang dibagi kepada pemegang saham dalam bentuk kas (tunai).

2) Dividen Saham, dividen yang dibagi bukan dalam bentuk tunai melainkan dalam bentuk saham perusahaan tersebut.

3) Dividen Properti, dividen yang dibagikan dalam bentuk aktiva lain selain kas atau saham, misalnya aktiva tetap dan surat-surat berharga.

4) Dividen Likuidasi, dividen yang diberikan kepada pemegang saham sebagai akibat dilikuidasinya perusahaan.

Dari beberapa jenis dividen tersebut, jenis dividen yang sering dibagikan adalah dividen tunai dan dividen saham. Dari keduanya dividen tunai merupakan yang lebih sering dibagikan perusahaan, dan merupakan jenis dividen yang disukai oleh pemegang saham/investor.

Kebijakan dividen merupakan kebijakan yang sangat penting, sebab akan melibatkan dua pihak yaitu pemegang saham dan manajemen yang dapat mempunyai kepentingan yang berbeda. Dividen diartikan sebagai pembayaran kepada pemegang saham oleh perusahaan atas keuntungan yang diperolehnya. Kebijakan dividen adalah kebijakan yang berkaitan dengan pembayaran dividen oleh perusahaan, berupa penentuan besarnya pembayaran dividen dan besarnya laba yang ditahan untuk kepentingan perusahaan.

sebagai pihak yang memiliki informasi juga memiliki kepentingan untuk memanfaatkan informasi dividen sebagai salah satu alat signaling untuk menyampaikan prospek perusahaan kepada investor. Kebijakan dividen merupakan keputusan mengenai apakah laba yang dihasilkan akan dibagikan kepada pemegang saham dalam bentuk dividen atau akan ditahan sebagai laba ditahan untuk diinvestasikan kembali pada perusahaan.

Saleh Basir dan Hendy M. Fakhruddin (Aksi Korporasi: 97) mengemukakan bahwa:

Kebijakan dividen memang berdampak terhadap persepsi pasar atau harga saham emiten di pasar. Emiten yang secara teratur membagi dividen, dapat dipersepsi pasar secara negatif jika kemudian mengumumkan tidak membagi dividen atau membagi dividen dalam jumlah kecil, sebaliknya harga saham meningkat ketika ketika emiten yang tidak pernah membagi dividen tiba-tiba mengumumkan untuk membagi dividen.

4

Bagi perusahaan keputusan pembagian dividen merupakan masalah yang sering dihadapi. Manajemen sering mengalami kesulitan untuk memutuskan apakah akan membagi dividennya atau akan menahan laba untuk diinvestasikan kembali pada proyek-proyek yang menguntungkan guna meningkatkan pertumbuhan perusahaan.

Permasalahan tersebut menjadi suatu dilema bagi perusahaan, seperti dilansir dalam berita yang diambil dari www.detik.com.

Jakarta - Asosiasi Emiten Indonesia (AEI) menyatakan dengan tegas menolak rencana Bursa Efek Indonesia (BEI) menerapkan kewajiban bagi dividen sedikitnya sekali dalam 3 tahun. “Kami dengan tegas menolak itu,” ujar Ketua AEI, Airlangga Hertanto di Grand Hyatt, Jakarta, Rabu (1/7/2009). Beberapa waktu lalu, BEI telah mengajukan draft peraturan pasar modal yang baru kepada Badan Pengawas Pasar Modal & Lembaga Keuangan (Bapepam-LK). Salah satu klausul yang diajukan BEI adalah kewajiban emiten membagikan dividen sedikitnya sekali dalam 3 tahun kepada pemegang saham, dengan catatan perusahaan membukukan laba dan tidak menggunakan saldo laba untuk ekspansi. Tujuan BEI adalah agar dapat meminimalisir emiten-emiten yang mangkir dari kewajiban dividen. “Pandangan kami (emiten), keputusan membagikan dividen merupakan suatu hal yang sifatnya fleksibel, dalam arti semuanya ditentukan oleh pemegang saham. Jadi tidak bisa kewajiban membagikan dividen ditetapkan dalam regulasi,” ujar Airlangga. Menurut Airlangga, hal tersebut sudah berjalan dalam mekanisme pasar modal di mana pun. Oleh sebab itu, ia menyatakan janggal jika ada regulasi yang mewajibkan pembagian dividen. Sebenarnya, jika dikaji lebih lanjut, alasan yang diungkapkan Airlangga tidak bertentangan dengan alasan BEI menerapkan kewajiban dividen tersebut. Menurut BEI, kewajiban membagikan dividen sedikitnya sekali dalam 3 tahun menjadi wajib jika emiten membukukan laba dan tidak menggunakan laba tersebut untuk ekspansi. Kendati demikian, Airlangga selaku wakil emiten BEI mengaku sudah mengirimkan surat pernyataan keberatan kepada BEI atas rencana penerapan peraturan tersebut. “Beberapa waktu lalu sudah kami ajukan keberatan ke manajemen BEI. Namun belum ada respon,” ujarnya.

lebih mementingkan pertumbuhan perusahaan (growth) daripada distribusi dividen dengan keyakinan bahwa menginvestasikan kembali laba yang diperoleh akan meningkatkan nilai perusahaan dan pemegang saham.

Namun menurut penulis, sebagai pemegang saham perseroan (sekaligus pemilik perusahaan), investor pasti mengharapkan adanya dividen dari perusahaannya. Terlebih yang dibagi dividen tunai, karena sebagian investor tertarik pada saham yang secara teratur membagikan dividen. Hal tersebut sejalan dengan yang dikemukakan oleh Saleh Basir dan Hendy M. Fakhruddin (Aksi Korporasi: 93) yang menyatakan bahwa: “Ibarat memelihara ayam, dividen dapat

dianalogikan telur yang ditunggu-tunggu oleh pemiliknya”. Atau menurut John D. Rockefeller menyatakan, “The only thing that give me pleasure is too see my dividend coming in”.

6

Berdasarkan permasalahan yang telah penulis kemukakan di atas, maka permasalahan dividen tunai dibatasi mengenai. “Pengumuman dividen tunai naik dan turun dan melihat bagaimana reaksi dari pasar”.

Informasi tentang naik turunnya dividen tunai yang dibagikan perusahaan merupakan salah satu informasi yang dipandang cukup penting bagi para investor, karena dalam informasi tersebut mengandung muatan informasi (information content) yang berkenaan dengan prospek keuntungan yang akan diperoleh suatu

perusahaan dimasa yang akan datang. Hal ini disebabkan, dalam kondisi investor dihadapkan pada ketidakpastian yang tinggi terhadap hasil kegiatan investasinya, maka informasi naik turunnya dividen tunai dapat dijadikan indikator untuk memperkirakan prospek keuntungan perusahaan dimasa yang akan datang, hal ini disebabkan karena manajemen (perusahaan) pada umumnya tidak akan mengambil risiko dengan membayar dividen yang tinggi pada suatu waktu tertentu bila menurut perkiraan mereka perusahaan tidak mampu mempertahankannya di masa yang akan datang. Oleh karena itu, adanya kenaikan dividen dapat diperkirakan sebagai tanda optimis pihak manajemen (perusahaan) sehubungan dengan keuntungan perusahaan di masa yang akan datang. Demikian pula, “Penurunan dividen dapat diperkirakan sebagai penurunan keuntungan di masa yang akan datang” (Prasetiono, 2000).

berprospek yang mampu menanggungnya. Apabila sinyal tersebut diberikan oleh perusahaan yang tidak berprospek, maka perusahaan tersebut tidak akan mampu menanggung biaya signalling, dan akan mengalami kesulitan likuiditas yang pada akhirnya akan merugikan investor. Oleh karena itu, investor harus mampu membedakan antara perusahaan yang berprospek dan tidak supaya tidak dibodohi oleh emiten. Apabila kenaikan dividen tersebut berasal dari perusahaan yang berprospek ekonomis, maka pasar akan bereaksi positif. Akan tetapi, apabila perusahaan yang mengumumkan kenaikan dividen tersebut perusahaan yang tidak berprospek, maka pasar akan bereaksi secara negatif. Apabila investor hanya memperhitungkan kenaikan dividen saja tanpa memperhatikan apakah sinyal tersebut valid atau tidak, sehingga merespon secara positif pengumuman dividen yang diberikan oleh perusahaan yang berprospek atau tidak, maka investor tersebut merupakan investor yang bodoh (naive).

8

penurunan dividen bukanlah suatu pertanda mengenai memburuknya prospek perusahaan, namun biasanya investor cenderung memberikan reaksi negatif. Meskipun mungkin dalam kenyataannya perusahaan ingin melakukan investasi kembali bukan karena sedang mengalami masalah keuangan.

Dividend signaling theory menjelaskan bahwa informasi pengumuman

dividen dapat digunakan oleh investor sebagai signal prospek perusahaan di masa mendatang. Signal perubahan dividen dapat dilihat dari reaksi harga saham. Reaksi harga saham diukur dengan menggunakan return saham sebagai nilai perubahan harga atau dengan menggunakan abnormal return. Pengumuman perubahan dividen dikatakan mempunyai kandungan informasi jika memberikan abnormal return yang signifikan terhadap pasar. Sebaliknya pengumuman

perubahan dividen dikatakan tidak memiliki kandungan informasi jika tidak memberikan abnormal return terhadap pasar. Peningkatan dividen akan membuat pasar bereaksi positif dan hal tersebut dikatakan mendukung dividend signaling theory, apabila pasar cenderung menginterpretasikan bahwa peningkatan dividen

dianggap sebagai signal bahwa prospek perusahaan di masa yang akan datang akan membaik, sebaliknya pasar akan bereaksi negatif jika terjadi penurunan dividen, yang dianggap sebagai signal bahwa prospek perusahaan di masa yang akan datang kurang bagus.

untuk investor yang poor informed”. Asymmetric information terjadi antara kepemilikan institusional dan investor individu, sehingga para investor menggunakan kebijakan dividen sebagai signal perusahaan. Dengan adanya Asymmetric information akan mengarah pada timbulnya agency conflict, misalnya

bisa terjadi antara manajer dengan investor maupun antara pemegang saham mayoritas (controlling shareholder) dan pemegang saham minoritas (minority shareholder).

Studi mengenai kandungan informasi merupakan bagian dari studi peristiwa (event study). Studi peristiwa adalah studi yang mempelajari reaksi pasar terhadap suatu peristiwa (event).

“Studi Peristiwa (Event study)merupakan studi yang mempelajari reaksi pasar terhadap suatu peristiwa (event) yang informasinya dipublikasikan sebagai suatu pengumuman. Event study dapat digunakan untuk menguji kandungan informasi (information content) suatu pengumuman dan dapat juga digunakan untuk menguji efisiensi pasar bentuk setengah kuat”. (Jogiyanto Hartono, 2009: 536).

10

oleh Watts (1973) dan Gonedes (1978), menemukan bahwa pengumuman dividen tidak mengandung informasi. Sedangkan untuk di Indonesia, penelitian yang dilakukan oleh Amsari (1993), Soetjipto (1995), dan Bukit (2000), menyatakan bahwa perubahan dividen tidak mempengaruhi return saham.

Sujoko (1999) melakukan pengujian terhadap pengumuman dividen meningkat selama periode 1994 – 1996 dengan menggunakan model market adjusted, mean adjusted dan market model untuk menghitung abnormal return.

Hasil yang didapat adalah menunjukkan selama 3 hari sehari sebelum pengumuman, hari pengumuman dan sehari setelah pengumuman dividen meningkat terdapat reaksi pasar yang positif signifikan. Artinya bahwa pengumuman dividen mempunyai kandungan informasi yang berguna bagi investor.

1.2 Rumusan Masalah

Penelitian ini dilakukan karena terdapat beberapa research gap dari penelitian terdahulu dan juga permasalahan yang telah dikemukakan sebelumnya, yang berkaitan dengan kandungan informasi dari pengumuman dividen.

Beberapa peneliti di Indonesia juga menunjukkan hasil yang tidak konsisten berkaitan dengan kandungan informasi dari pengumuman dividen. Amsari (1993), Soetjipto (1997), dan Rahardjo (2000) mereka tidak berhasil membuktikan kandungan informasi pengumuman dividen. Sedangkan yang dapat berhasil membuktikan kandungan informasi pengumuman dividen adalah penelitian yang dilakukan oleh Sujoko (1999), Suparmono (2000), Setiawan & Hartono (2003) dan Yusnitasari (2003).

Berdasarkan uraian yang telah dipaparkan di atas, maka pertanyaan penelitian yang diajukan adalah:

1. Apakah pengumuman dividen tunai naik dan turun mempunyai kandungan informasi yang berguna bagi investor untuk mengambil keputusan investasi atau tidak pada Bursa Efek Indonesia untuk periode 2009-2010?

2. Apakah rata-rata abnormal return sebelum dan sesudah pengumuman dividen tunai naik dan turun mempunyai perbedaan yang signifikan?

3. Apakah reaksi pasar terhadap perusahaan yang mengumumkan dividen tunai naik dan dividen tunai turun mempunyai perbedaan yang signifikan?

1.3 Tujuan Penelitian

1. Analisis pengumuman dividen tunai naik dan turun mempunyai kandungan informasi yang berguna bagi investor untuk mengambil keputusan investasi atau tidak pada Bursa Efek Indonesia tahun pengamatan 2009-2010.

12

3. Analisis perbedaan reaksi pasar antara perusahaan yang mengumumkan

dividen naik dengan perusahaan yang mengumumkan dividen turun.

1.4 Kegunaan Penelitian

Dari hasil penelitian ini diharapkan akan memberikan manfaat sebagai berikut:

1. Kegunaan Akademik (Teoritik)

Sebagai bahan masukan bagi pengembangan pengetahuan khususnya dalam

bidang pasar modal. Hasil penelitian ini diharapkan dapat memberi kontribusi bagi pengembangan teoritis terutama yang berkaitan dengan kebijakan

dividen tunai. Dan diharapkan dapat memberi pengetahuan bagi praktisi profesional yang berkaitan dengan pengumuman dividen tunai dalam

hubungannya dengan reaksi pasar. 2. Kegunaan Praktis (Empirik)

a. Bagi Investor

Hasil penelitian ini diharapkan dapat digunakan oleh investor sebagai

dasar pertimbangan yang bermanfaat untuk pengambilan keputusan investasi di pasar modal serta dapat menyesuaikan dengan cepat terhadap

informasi baru, khususnya harga saham dengan melihat fundamental perusahaan dengan adanya sebelum dan sesudah pengumuman dividen

b. Bagi Perusahaan/Manajemen

14 BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Pasar Modal dan Bursa Efek

Pasar modal adalah pertemuan antara pihak yang memiliki kelebihan dana dengan pihak yang membutuhkan dana dengan cara memperjualbelikan sekuritas. Dengan demikian, pasar modal juga bisa diartikan sebagai pasar untuk memperjualbelikan sekuritas yang umumnya memiliki umur lebih dari satu tahun, seperti saham dan obligasi. Sedangkan tempat dimana terjadinya jual-beli sekuritas disebut bursa efek. (Eduardus Tandelilin 2010: 26)

Sedangkan menurut Undang-Undang Pasar Modal No.8 Tahun 1995, pasar modal secara khusus yaitu kegiatan yang berkaitan dengan penawaran umum dan perdagangan efek, Perusahaan publik yang berkaitan dengan efek yang diterbitkannya serta lembaga dan profesi yang berkaitan dengan efek. Dalam pasal 1 ayat (4) Undang-Undang Pasar Modal No. 8 Tahun 1995.

Dari kedua pengertian pasar modal di atas menjelaskan bahwa pasar modal adalah suatu aktivitas jual–beli antara pihak (perusahaan) yang membutuhkan dana dan pihak atau perusahaan yang memiliki kelebihan dana dengan memperjualbelikan sekuritas di bursa efek. Secara umum pengertian pasar modal bisa dikatakan pasar abstrak, sekaligus pasar konkret dengan barang yang diperjualbelikan adalah dana yang bersifat abstrak, dan bentuk konkretnya adalah lembar surat-surat berharga di bursa efek.

“Setelah melakukan penawaran umum, emiten dapat mencatatkan saham atau obligasinya di bursa efek. Di bursa efek, saham dan obligasi serta sekuritas jangka panjang lainnya diperdagangkan antar investor”. (Eduardus Tandelilin 2010: 67)

Pengertian tersebut menjelaskan, bursa efek merupakan pihak yang menyelenggarakan dan menyediakan sistem dan atau sarana untuk mempertemukan penawaran jual dan beli efek pihak-pihak lain dengan tujuan memperdagangkan efek diantara mereka.

16

juga mencerminkan penilaian pelaku pasar (investor) terhadap prospek perusahaan di masa datang serta kualitas dari manajemennya. Jika calon investor meragukan kualitas dari manajemen, keraguan ini dapat tercermin dari turunnya harga surat berharga dari perusahaan yang bersangkutan.

Pasar modal dapat berfungsi sebagai sarana alokasi dana yang produktif untuk pemindahan dana dari pemberi pinjaman ke peminjam. Alokasi dana yang produktif terjadi ketika individu yang mempunyai kelebihan dana dapat meminjamkannya ke individu lain yang lebih produktif yang sedang membutuhkan dana segar. Sebagai akibatnya, peminjam dan pemberi pinjaman akan lebih diuntungkan. Namun perlu diingat bahwa semakin pentingnya peran bursa saham dalam kegiatan ekonomi, membuat bursa saham makin sensitif terhadap berbagai peristiwa di sekitarnya yang berkaitan secara langsung dengan isu ekonomi.

2.1.2 Pengertian Dividen

“Dividen adalah nilai pendapatan bersih perusahaan setelah pajak dikurangi dengan laba ditahan (retained earning) yang disimpan sebagai cadangan bagi perusahaan”. (Ang, 1997).

Kebijakan dividen menentukan pembagian laba antara pembayaran kepada pemegang saham dan investasi kembali perusahaan. “Kebijakan dividen melibatkan keputusan apakah akan membagikan laba atau menahannya untuk diinvestasikan kembali ke dalam perusahaan”, (Copeland, 1997). Dalam pembagian dividen perusahaan mempertimbangkan proporsi pembagian antara pembayaran kepada pemegang saham dan diinvestasikan dalam perusahaan. Di satu sisi, laba ditahan (retained earning) merupakan salah satu sumber pendanaan yang sangat signifikan bagi pertumbuhan perusahaan, tetapi di sisi lain dividen merupakan aliran kas (asset) yang dibagikan pada pemegang saham.

Berdasarkan bentuk dividen yang dibayarkan, dividen dapat dibedakan atas empat jenis. Menurut Saleh Basir dan Hendy M. Fakhruddin (Aksi Korporasi: 98) yang menyatakan mengenai jenis-jenis dividen, yaitu:

1) Dividen Tunai, dividen yang dibagi kepada pemegang saham dalam bentuk kas (tunai).

2) Dividen Saham, dividen yang dibagi bukan dalam bentuk tunai melainkan dalam bentuk saham perusahaan tersebut.

3) Dividen Properti, dividen yang dibagikan dalam bentuk aktiva lain selain kas atau saham, misalnya aktiva tetap dan surat-surat berharga. 4) Dividen Likuidasi, dividen yang diberikan kepada pemegang saham

sebagai akibat dilikuidasinya perusahaan.

Dari beberapa jenis dividen tersebut, jenis dividen yang sering dibagikan adalah dividen tunai dan dividen saham. Dari keduanya dividen tunai merupakan yang lebih sering dibagikan perusahaan, dan merupakan jenis dividen yang disukai oleh pemegang saham/investor.

18

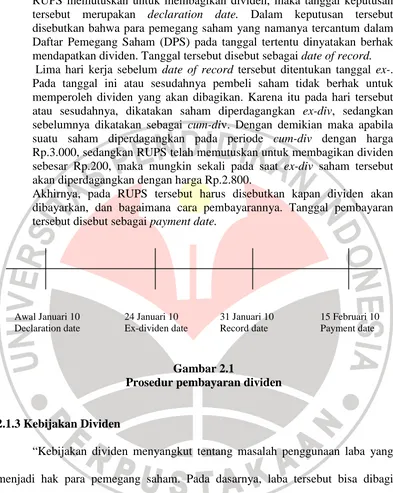

RUPS memutuskan untuk membagikan dividen, maka tanggal keputusan tersebut merupakan declaration date. Dalam keputusan tersebut disebutkan bahwa para pemegang saham yang namanya tercantum dalam Daftar Pemegang Saham (DPS) pada tanggal tertentu dinyatakan berhak mendapatkan dividen. Tanggal tersebut disebut sebagai date of record.

Lima hari kerja sebelum date of record tersebut ditentukan tanggal ex-. Pada tanggal ini atau sesudahnya pembeli saham tidak berhak untuk memperoleh dividen yang akan dibagikan. Karena itu pada hari tersebut atau sesudahnya, dikatakan saham diperdagangkan ex-div, sedangkan sebelumnya dikatakan sebagai cum-div. Dengan demikian maka apabila suatu saham diperdagangkan pada periode cum-div dengan harga Rp.3.000, sedangkan RUPS telah memutuskan untuk membagikan dividen sebesar Rp.200, maka mungkin sekali pada saat ex-div saham tersebut akan diperdagangkan dengan harga Rp.2.800.

Akhirnya, pada RUPS tersebut harus disebutkan kapan dividen akan dibayarkan, dan bagaimana cara pembayarannya. Tanggal pembayaran tersebut disebut sebagai payment date.

Awal Januari 10 24 Januari 10 31 Januari 10 15 Februari 10

Declaration date Ex-dividen date Record date Payment date

Gambar 2.1

Prosedur pembayaran dividen

2.1.3 Kebijakan Dividen

“Kebijakan dividen menyangkut tentang masalah penggunaan laba yang menjadi hak para pemegang saham. Pada dasarnya, laba tersebut bisa dibagi sebagai dividen atau ditahan untuk diinvestasikan kembali”, (Suad Husnan 1996: 381).

Kebijakan dividen diartikan secara umum sebagai pembayaran laba perusahaan kepada pemegang sahamnya. Kebijakan dividen adalah keputusan keuangan, yaitu dengan mempertimbangkan apakah pembayaran dividen akan meningkatkan kemakmuran pemegang saham.

Setelah mendapatkan penjelasan dari teori mengenai kebijakan dividen di atas, dengan demikian pertanyaannya seharusnya adalah kapan (artinya,dalam keadaan seperti apa) laba akan dibagikan dan kapan akan ditahan, dengan tetap memperhatikan tujuan perusahaan yaitu meningkatkan nilai perusahaan. Kebijakan dividen berkaitan dengan keputusan apakah laba yang diperoleh perusahaan akan dibagikan kepada pemegang saham sebagai dividen atau akan ditahan dalam bentuk laba ditahan guna pembiayaan investasi di masa datang.

(Agus Sartono; 281). Aharony dan Swary (1980) mengemukakan bahwa, “Perusahaan sebagai pihak yang memiliki kepentingan untuk memanfaatkan informasi pengumuman dividen, karena bagi investor dividen dapat digunakan sebagai signal informasi yang memiliki reaksi positif terhadap harga saham”.

Brigham dan Ehrhardt (2003), mengemukakan bahwa, Model harga saham dengan tingkat pertumbuhan konstan, pembayaran dividen yang lebih besar cenderung akan meningkatkan harga saham sehingga dapat berpengaruh terhadap nilai perusahaan.

20

Menurut Suad Husnan (1996: 395), dalam prakteknya ada beberapa faktor yang mempengaruhi dalam menentukan kebijakan dividen yang akan diambil perusahaan, diantaranya adalah:

a. Tidak benar bahwa perusahaan seharusnya membagikan dividen sebesar-besarnya. Apabila dana yang diperoleh dari operasi perusahaan bisa dipergunakan dengan menguntungkan, dividen tidak perlu dibagikan terlalu besar (bahkan secara teoritis tidak perlu membagikan dividen).

b. Karena ada keengganan untuk menurunkan pembayaran dividen per lembar saham, ada baiknya kalau perusahaan menentukan dividen dalam jumlah (dan rasio payout) yang tidak terlalu besar. Dengan demikian memudahkan perusahaan untuk meningkatkan pembayaran dividen kalau laba perusahaan meningkat, dan tidak perlu segera menurunkan pembayaran dividen kalau laba menurun.

c. Apabila perusahaan menghadapi kesempatan investasi yang menguntungkan, lebih baik perusahaan mengurangi pembayaran dividen daripada menerbitkan saham baru. Penurunan pembayaran dividen mungkin akan diikuti dengan penurunan harga saham, tetapi apabila pasar modal efisien harga akan menyesuaikan kembali dengan informasi yang sebenarnya (yaitu adanya investasi yang menguntungkan).

d. Dalam keadaan tidak terdapat biaya transaksi, tambahan kekayaan karena kenaikan harga saham sama menariknya dengan tambahan kekayaan karena pembayaran dividen. Masalahnya adalah bahwa untuk merealisir uang kas, pemegang saham perlu menjual (sebagian) saham, sedangkan pembayaran pembayaran dividen berarti menerima kas (yang tidak perlu menjual saham). Sayangnya kalau pemodal menjual saham, mereka akan terkena biaya transaksi. Dengan demikian, kalau tidak ada faktor pajak, menerima dividen akan lebih menguntungkan daripada memperoleh capital gains. Karena itulah sekelompok pemodal mungkin memilih saham yang membagikan dividen secara teratur. e. Karena pemodal juga membayar pajak penghasilan (personal tax),

maka bagi pemodal yang sudah berada dalam tax bracket yang tinggi (di Indonesia tax bracket tertinggi adalah 30%), mungkin akan lebih menyukai untuk tidak menerima dividen (karena harus segera membayar pajak dan memilih menikmati capital gains. Kalau sebagian besar pemegang saham merupakan pemodal yang mempunyai tax bracket tinggi, pembagian dividen akan cenderung tidak terlalu besar. f. Apabila terdapat bias in favour of capital gains, maka pemodal akan

Kebijakan dividen masih merupakan hal yang kontroversial yang ditandai dengan adanya teori kebijakan dividen yang lebih dari satu. Ada 3 teori mengenai kebijakan dividen (Brealy & Myers, 1996 dalam Prasetio & Susilastuti, 2004):

1. Bird In Hand Theory

Dalam hal ini investor lebih menyukai untuk menerima dividen daripada menerima capital gain (Gordon & Lintner, 1961). Dividen mempunyai risiko lebih rendah dibandingkan capital gain, sehingga para pemegang saham cenderung menilai harga saham suatu perusahaan berdasarkan laba ditahan.

2. Tax Preference Theory

Teori ini beranggapan bahwa jika dividen dibebankan pajak lebih besar dari capital gain maka pemegang saham akan memilih saham yang mempunyai dividend yield yang rendah agar diperoleh penghematan pajak. 3. Dividend Irrelevance Theory

Miller & Modigliany (1961) berpendapat bahwa nilai perusahaan ditentukan oleh kemampuan perusahaan dalam menghasilkan laba dan risiko bisnis perusahaan. Hal ini berarti nilai suatu perusahaan tergantung pada pendapatan yang diperoleh dari aset-asetnya bukan proporsi pembagian dividen dan laba ditahan.

2.1.4 Teori Sinyal (Signal Theory)

“Teori sinyal merupakan teori yang menyatakan bahwa pengumuman dividen merupakan sinyal yang diberikan oleh manajer mengenai keyakinan mereka tentang perkembangan perusahaan di masa depan”, (Miller dan Rock 1985).

Menurut Morse (1981) asumsi utama dalam teori sinyal adalah bahwa manajemen mempunyai informasi yang akurat tentang nilai perusahaan yang tidak diketahui oleh investor luar, dan manajemen adalah orang yang selalu berusaha memaksimalkan insentif yang diharapkan, artinya manajemen umumnya mempunyai informasi yang lebih lengkap dan akurat dibanding dengan pihak diluar perusahaan mengenai faktor-faktor yang mempengaruhi nilai perusahaan.

22

mempengaruhi nilai perusahaan ke pasar modal, sehingga jika manajemen menyampaikan suatu informasi ke pasar, maka umumnya pasar akan merespon informasi tersebut sebagai suatu sinyal terhadap adanya peristiwa (event) tertentu yang dapat mempengaruhi nilai perusahaan yang tercermin dari perubahan harga saham dan perubahan volume perdagangan saham yang terjadi. Sebagai implikasinya, pengumuman dividen akan direspon oleh pasar sebagai suatu sinyal yang menyampaikan adanya informasi baru yang dikeluarkan oleh pihak manajemen yang selanjutnya akan mempengaruhi harga dan aktivitas perdagangan saham.

Miller dan Rorke (1985) dalam Doddy Setiawan & Sitti Subekti (2005) menyatakan bahwa, “Dividend signaling theory merupakan teori yang menyatakan bahwa pengumuman dividen merupakan sinyal yang diberikan oleh manajer mengenai keyakinan mereka tentang perkembangan perusahaan di masa depan”.

Manajer sebagai pihak dalam tentu mempunyai akses yang lebih baik mengenai kemampuan perusahaan dan mereka dapat menyampaikan keyakinannya mengenai perkembangan perusahaan kepada investor melalui pengumuman dividen. Gelb (1999) membuktikan bahwa, “Dividen merupakan suatu sinyal yang baik untuk menyampaikan maksud perusahaan kepada investor”.

informasi yang berguna untuk pengambilan keputusan. Oleh karena itu, pengumuman dividen mempunyai kandungan informasi yang berguna.

2.1.5 Kandungan Informasi

Studi mengenai kandungan informasi bertujuan untuk melihat kandungan dari suatu peristiwa yang terjadi. Jika peristiwa yang terjadi membawa (convey) informasi, maka dikatakan bahwa peristiwa tersebut mempunyai kandungan informasi (information content). Sebaliknya, jika suatu peristiwa tidak membawa informasi, maka dikatakan bahwa peristiwa tersebut tidak mempunyai kandungan informasi. (Hartono, 2005)

Studi mengenai kandungan informasi merupakan bagian dari studi peristiwa (event study). Studi peristiwa adalah studi yang mempelajari reaksi pasar terhadap suatu peristiwa (event). Event study dapat digunakan untuk menguji kandungan informasi (information content) suatu pengumuman dan dapat dilanjutkan untuk menguji efisiensi pasar bentuk setengah kuat, (Jogiyanto Hartono, 2009: 536).

Pengujian kandungan informasi dimaksudkan untuk melihat reaksi dari suatu pengumuman. Jika pengumuman mengandung informasi (information content), maka diharapkan pasar akan bereaksi pada waktu pengumuman tersebut

diterima oleh pasar.

Reaksi pasar ditunjukkan dengan adanya perubahan harga dari sekuritas bersangkutan. Reaksi ini dapat diukur dengan menggunakan return sebagai nilai perubahan harga atau dengan menggunakan abnormal return, maka dapat dikatakan bahwa suatu pengumuman yang mengandung kandungan informasi akan memberikan abnormal return kepada pasar. Sebaliknya yang tidak mengandung informasi tidak memberikan abnormal return kepada pasar.

2.1.6 Kandungan Informasi Dividen

24

dividen. Dividen dipakai sebagai suatu signal oleh perusahaan. Jika perusahaan merasa bahwa prospek di masa mendatang baik, pendapatan, aliran kas diharapkan meningkat atau diperoleh pada tingkat di mana dividen yang meningkat tersebut bisa dibayarkan, maka perusahaan akan meningkatkan dividen. Pasar akan merespon positif pengumuman kenaikan dividen tersebut. Hal sebaliknya akan terjadi jika perusahaan merasa prospek di masa mendatang menurun, perusahaan akan menurunkan pembayaran dividennya. Pasar akan merespon negatif pengumuman tersebut.

2.1.7 Studi Peristiwa (event study)

“Studi Peristiwa (Event study) merupakan studi yang mempelajari reaksi pasar terhadap suatu peristiwa (event) yang informasinya dipublikasikan sebagai suatu pengumuman. Event study dapat digunakan untuk menguji kandungan informasi (information content) suatu pengumuman dan dapat juga digunakan untuk menguji efisiensi pasar bentuk setengah kuat”. (Jogiyanto Hartono, 2009: 536).

Sedangkan menurut Eduardus Tandelilin (2010: 239), Penelitian yang mengamati dampak dari pengumuman informasi terhadap harga sekuritas sering disebut dengan event studies. Penelitian event studies umumnya berkaitan dengan seberapa cepat suatu informasi yang masuk ke pasar dapat tercermin pada harga saham.

maka diharapkan pasar akan bereaksi pada waktu pengumuman tersebut diterima oleh pasar. Reaksi pasar ditunjukkan dengan adanya perubahan harga dari sekuritas yang bersangkutan. Reaksi ini dapat diukur dengan menggunakan return sebagai nilai perubahan harga dengan menggunakan abnormal return. Jika digunakan abnormal return, maka dapat dikatakan bahwa suatu pengumuman yang mempunyai kandungan informasi akan memberikan abnormal return kepada pasar. Sebaliknya yang tidak mengandung informasi tidak memberikan abnormal return kepada pasar.

“Studi peristiwa merupakan bagian dalam konsep hipotesis pasar efisien (efficient market hypothesis)”, yang dikemukakan oleh Fama (1991). Studi

peristiwa merupakan bentuk studi untuk menguji efisiensi pasar bentuk setengah kuat (semi strong form).

Secara lebih spesifik studi peristiwa menyelidiki respons pasar terhadap kandungan informasi dari suatu pengumuman atau publikasi peristiwa tertentu. Kandungan informasi dapat berupa berita baik (good news) atau berita buruk (bad news). Hipotesis pasar efisien memprediksikan bahwa pasar akan memberi

respons pasar positif untuk berita baik, dan respons negatif untuk berita buruk. Respons pasar tersebut tercermin dari return tak normal positif (berita baik) dan return tak normal negatif (berita buruk).

26

akuisisi, perubahan peraturan pada industri atau bentuk usaha tertentu, kondisi politik, dan bentuk-bentuk peristiwa lainnya.

Pengujian kandungan informasi hanya menguji reaksi dari pasar, tetapi tidak menguji seberapa cepat pasar itu bereaksi. Jika pengujian melibatkan kecepatan reaksi dari pasar untuk menyerap informasi yang diumumkan, maka pengujian ini merupakan pengujian efisiensi pasar secara informasi (informationally efficient market) bentuk setengah kuat. Pasar dikatakan efisien setengah kuat jika tidak ada investor yang memperoleh abnormal return dari informasi yang diumumkan atau jika memang ada abnormal return, pasar harus bereaksi dengan cepat untuk menyerap abnormal return untuk menuju ke harga keseimbangan yang baru. Dengan demikian pengujian pasar secara informasi bentuk setengah kuat seharusnya dilakukan setelah pengujian kandungan informasi.

2.1.8 Jenis Studi Peristiwa

Peristiwa yang menjadi fokus penelitian dapat dikelompokkan ke dalam beberapa jenis, antara lain yang paling sering dijumpai dalam studi peristiwa adalah: (i) peristiwa konvensional; (ii) peristiwa kluster; (iii) peristiwa yang tak terduga; (iv) peristiwa yang terjadi bersifat relevan dan berurutan. Literatur keuangan menunjukkan bahwa respon pasar terhadap jenis peristiwa yang berbeda mungkin berbeda dan seringkali juga membutuhkan metode penelitian yang berbeda. Eduardus Tandelilin (2010: 566)

2.1.8.1 Studi Peristiwa Konvensional.

a. Pemicu peristiwa yang sama dapat terjadi (dilakukan) pada perusahaan lainnya namun pada umumnya tidak dilakukan pada waktu yang sama (walaupun hal tersebut dimungkinkan terjadi).

b. Peristiwa bersifat umum (lazim) dan seringkali merupakan peristiwa rutin yang terjadi dalam suatu perusahaan.

c. Untuk peristiwa rutin, interval waktu peristiwa bervariasi dari rentang terpendek (kuartalan) hingga tahunan per peristiwa.

d. Dampak peristiwa hanya terjadi pada perusahaan yang mengumumkan peristiwa.

e. Tidak terdapat peristiwa lain yang berdekatan (dalam periode peristiwa) untuk menghindari ambiguitas respons pasar terhadap informasi ganda atau confounding effect.

Studi peristiwa konvensional telah banyak dilakukan baik di dalam negeri maupun di luar negeri. Beberapa contoh studi peristiwa konvensional, antara lain: pengumuman laba, pembayaran dividen, penawaran hak atas saham (right issue), merger dan akuisisi, pengumuman pembelanjaan capital, stock split, dan bentuk sejenis lainnya. Eduardus Tandelilin (2010: 566-567)

2.1.8.2 Studi Peristiwa Kluster

Studi peristiwa kluster atau kelompok mempelajari respons pasar terhadap peristiwa yang diumumkan secara terbuka yang terjadi pada waktu yang sama dan berdampak pada sekelompok perusahaan (kluster perusahaan) tertentu.

Karakteristik studi peristiwa kluster adalah sebagai berikut: a. Pemicu peristiwa bersifat tunggal

b. Peristiwa yang terjadi berdampak (berita baik atau buruk) pada sekelompok perusahaan. Dalam beberapa kasus, efek peristiwa lebih kuat pada sekelompok perusahaan daripada kelompok perusahaan lainnya.

28

2.1.8.3 Studi Peristiwa Tak Terduga

Studi peristiwa tak terduga (unanticipated event) merupakan varian dari studi peristiwa kluster. Studi ini mempelajari respons pasar terhadap suatu peristiwa yang tidak terduga (unanticipated event). Sesuai dengan namanya, karakteristik utama dari studi ini adalah peristiwa yang terjadi bersifat tak terduga. Penelitian tentang peristiwa tak terduga relative belum banyak dilakukan, selain karena sifat peristiwa sangat jarang terjadi, tidak semua peristiwa tak terduga relevan dengan studi peristiwa yang terkait dengan pasar modal. Namun studi peristiwa tak terduga relevan untuk menguji hipotesis efisien secara informasi dan efisien secara keputusan. Mansor menguji kedua hipotesis dengan membedakan sampel menjadi dua kluster, yakni kluster perusahaan menggunakan energi nuklir dan kluster yang menggunakan energi non nuklir. Ia menemukan bahwa investor bereaksi secara cepat (efisiensi informasi) dan tepat (efisiensi keputusan). Eduardus Tandelilin (2010: 568-569)

2.1.8.4 Studi Peristiwa Berurutan

Studi peristiwa berurutan juga merupakan varian dari studi peristiwa kluster. Studi ini mempelajari respons pasar terhadap serangkaian peristiwa-peristiwa yang terjadi secara berurutan dalam situasi ketidakpastian yang tinggi. Dalam hal ini kecepatan dan ketepatan informasi menjadi kunci dari respons pasar.

Contoh studi tipe ini adalah studi yang dilakukan oleh Mansur, Cochran, dan Philips (1991) yang meneliti kecelakaan kapal tanker Exon Valdes yang berdampak pada ditutupnya lalu lintas kapal minyak di perairan Alaska. Persoalan peristiwa berurutan terjadi karena pasar belum memperoleh informasi tingkat kebocoran kapal dan dampak luberan minyak yang menghalangi kapal-kapal tanker lainnya. Eduardus Tandelilin (2010: 569)

Dari berbagai jenis studi peristiwa di atas yang dikemukakan Eduardus Tandelilin (2010: 566), maka hal yang berkaitan dengan pengumuman dividen jenis studi peristiwa yang dipakai adalah jenis studi peristiwa konvensional.

2.1.9 Tujuan Studi Peristiwa

informasi yang melekat dalam suatu peristiwa yang diduga berdampak pada aliran kas perusahaan di masa datang. Secara lebih spesifik tujuan studi peristiwa mencakup pengujian teori, pengujian respons pasar, dan pengujian return tidak normal. Eduardus Tandelilin (2010: 570)

2.1.9.1 Pengujian Teoritis

Studi peristiwa pada dasarnya merupakan metodologi untuk pengujian teori atau hipotesis efisiensi pasar bentuk setengah kuat. Peneliti harus melakukan interpretasi hasil analisis secara hati-hati, terutama bila hipotesis tersebut tidak terbukti dalam suatu pembuktian secara empiris. Selain teori (hipotesis) pasar efisien, peristiwa-peristiwa tertentu seringkali terkait dengan landasan teori relevan lainnya, misalnya sebagai berikut. Eduardus Tandelilin (2010: 570)

a. Studi peristiwa tentang pengumuman dividen seringkali dikaitkan dengan teori signaling. Peningkatan dividen mengandung informasi sinyal atau berita baik (good news), dan penurunan dividen mengandung informasi sinyal atau berita buruk (bad news).

b. Studi peristiwa tentang pengumuman pemecahan saham (stock split) dapat dikaitkan dengan teori signaling dan teori likuiditas (Copeland, 1977). Teori signaling berargumen bahwa pemecahan saham menunjukkan sinyal oprimisme manajemen akan mampu meningkatkan kembali harga saham di masa datang.

2.1.9.2 Pengujian Reaksi Pasar

Terkait dengan aspek pengujian teoritis, reaksi pasar terhadap suatu peristiwa mungkin tidak sejalan dengan teori. Oleh karena itu tujuan penelitian tidak sekedar mencari ada atau tidak ada return tak normal di seputar peristiwa melainkan apakah pasar bereaksi dengan cepat dan benar. Pengujian reaksi pasar terkait dengan hipotesis efisiensi informasi (kecepatan reaksi pasar) dan hipotesis efisiensi keputusan (ketepatan reaksi pasar).

terkait dengan

gan studi peristiwa seperti telah disinggun oretis. Eduardus Tandelilin (2010: 571)

Return Tak Normal

iris bentuk pengujian yang umum digunaka dalah bertujuan untuk menguji ada atau tidak

terdapat peristiwa, return aktual cenderung rn harapan. Eduardus Tandelilin (2010: 572)

Peristiwa di Peristiwa

Eduardus Tandelilin (2010: 572-578), ian studi peristiwa konvensional mengikuti p

fikasi bentuk, efek, dan waktu peristiwa (i) per ilai informasi; (ii) apakah nilai informasi per f atau positif terhadap return tak normal peru

mana peristiwa terjadi atau dipublikasi. n rentang waktu studi peristiwa:

imasi (T-n-e hingga T-n) adalah periode yang d

return harapan pada periode peristiwa. Period adalah periode di seputar peristiwa (T0) yang d

ubahan return tak normal.

Model-model statististika, yaitu: model disesuaikan rata-rata (mean adjusted model) dan model pasar (market model).

Model disesuaikan dengan pasar (market adjusted model).

Model-model ekonomika, yaitu: capital asset pricing model (CAPM) dan arbitrage pricing theory (APT).

d.) Menghitung return tak normal di sekitar perioda peristiwa (beberapa waktu sebelum dan sesudah pengumuman peristiwa terjadi).

RTNit = Rit – E(Rit)

Dalam hal ini:

RTNit = return tak normal saham i pada perioda t

Rit = return aktual saham i pada perioda t

E(Rit) = return harapan atau return prediksian

Return harapan dapat diestimasi dengan: Model statistika:

Model disesuaikan rata-rata

Model ini memprediksi E(Rit) berdasarkan rata-rata return

selama periode estimasi: E (Rit) = µi + eit

Model tersebut dapat diproksi dengan dengan cara sebagai berikut (rata-rata aritmatik):

Model pasar.

Model ini memprediksi E(Rit) berdasarkan hasil estimasi

model pasar selama perioda estimasi dengan cara: E(Rit) = αi + βiRMt + εit

Model disesuaikan pasar

Model ini memprediksi E(Rit) berdasarkan return indeks

pasar pada hari pengumuman peristiwa. Model-model ekonomika:

32

= return tak normal rata-rata pada waktu ke t. k = jumlah sekuritas

2. Return tak normal kumulatif (cumulative abnormal return):

f.) Merumuskan hipotesis statistis Untuk rata-rata return tak normal: Ho: = 0

Ha: # 0

Untuk rata-rata return tak normal kumulatif: Ho: = 0

Ha: # 0

g.) Menguji apakah return tak normal rata-rata atau return tak normal kumulatif berbeda dari 0.

Pengujian dapat dilakukan dengan uji parametrik atau non-parametrik.

㌱=

Untuk pengujian hipotesis, nilai t hitung dapat diperoleh: t hitung = ____ Σ __ ___ S ______

√ k

h.) Interpretasi dan kesimpulan.

Kesimpulan hasil studi didasarkan pada probabilitas signifikansi kurang dari probabilitas yang disyaratkan (misalnya 0,01, 0,05, atau 0,10)

Studi peristiwa menganalisis abnormal return dari sekuritas yang mungkin terjadi sekitar pengumuman dari suatu peristiwa. Return normal merupakan return ekspektasi (return yang diharapkan oleh investor). Dengan demikian abnormal return adalah selisih antara return sesungguhnya terjadi dengan return ekspektasi.

Return sesungguhnya merupakan return yang terjadi pada waktu ke-t yang

merupakan selisih harga sekarang relative terhadap harga sebelumnya. Sedangkan return ekspektasi merupakan return yang harus diestimasi. Brown & Warner

(1985), “Mengestimasikan return ekspektasi menggunakan model mean adjusted model, market model dan market adjusted model.” (Hartono, 2005).

2.3 Penelitian Terdahulu

Amsari (1993), melakukan pengujian terhadap 47 perusahaan yang mengumumkan pembayaran dividen periode 1990-1992. “Hasil yang didapatkan adalah abnormal return pada periode jendela secara statistik tidak berbeda dengan nol, artinya bahwa pengumuman dividen tidak mempunyai kandungan informasi yang berguna bagi investor”.

34

Brooks (1996) meneliti pengumuman dividen tahun 1988 serta menguji perubahan asimetri informasi, relative spread dan volume perdagangan untuk melihat perubahan antara periode sebelum dan sesudah pengumuman dividen. Hasil menunjukkan asimetri informasi yang terjadi tidak mengalami perubahan yang signifikan begitu juga relative spread dan volume perdagangan. Jadi pengumuman dividen tidak mempunyai kandungan informasi yang berguna bagi investor.

Aharony & Swary (1980) menggunakan model ekspektasi dividen sederhana (naïve model) dan model ekspektasi Lintner yang sudah dikembangkan. Sampel yang diambil adalah dividen kuartalan yang meliputi 149 perusahaan industri yang tercatat di NYSE periode 1963-1976. Dengan menggunakan indeks pasar S & P, mereka menghitung abnormal return selama 10 hari disekitar tanggal pengumuman dividen, hasilnya adalah pasar bereaksi dalam interval waktu 2 hari saja, yaitu sehari sebelum pengumuman dan sehari pada waktu pengumuman dividen. Hasil ini menunjukkan bahwa pengumuman dividen mengandung informasi.

Suparmono (2000) Menguji pengumuman dividen selama periode 1991-1998 dengan sampel 182 perusahaan yang mengumumkan pengumuman dividen meningkat dan 158 perusahaan yang mengumumkan pembayaran dividen menurun. Hasil menunjukkan bahwa ada reaksi pasar yang signifikan pada t-5 dan t-0 untuk dividen meningkat dan pada t-0 untuk dividen menurun, artinya harga saham bereaksi positif terhadap kenaikan dividend dan bereaksi negatif terhadap penurunan dividen.

Doddy & Hartono (2003) melakukan pengujian terhadap pengumuman dividen meningkat periode 1992-1996 dengan menggunakan sampel 132 perusahaan. Hasil menunjukkan bahwa pasar bereaksi terhadap pengumuman dividen meningkat pada saat pengumuman, artinya pengumuman dividen mempunyai kandungan informasi yang berguna bagi investor.

Untuk lebih jelasnya hasil-hasil penelitian terdahulu dapat diringkas seperti pada tabel 2.1.

Tabel 2.1 Penelitian Terdahulu

No. Tahun Peneliti Pengujian Hasil

1 1972 Petit Meneliti sampel yang terdiri dari 625 perusahaan selama periode Januari 1964 – Juni 1968.

Ada reaksi pasar yang signifikan terutama pada bulan pengumuman dividen artinya pengumuman

mempunyai kandungan informasi yang

36

2 1978 Gonedes Melakukan pengujian terhadap 4 1993 Amsari Melakukan pengujian

investor.

38

bagi investor.

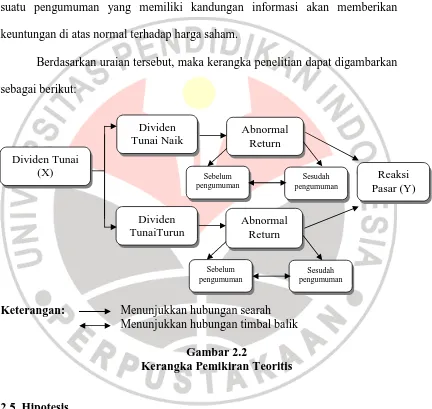

2.4 Kerangka Pemikiran

Untuk menguji pengaruh dividen tunai terhadap reaksi pasar dan menganalisis kandungan informasi dari suatu pengumuman, maka peneliti menggunakan event study.

Penelitian ini dilakukan atas dasar ketidak konsistenan hasil penelitian-penelitian terdahulu mengenai kandungan informasi pada pengumuman dividen baik yang dilakukan oleh peneliti di luar negeri maupun peneliti di Indonesia.

Apabila pengumuman dividen tunai mengandung informasi, pasar diharapkan akan bereaksi pada waktu pengumuman tersebut diterima oleh pasar. Reaksi pasar ditunjukkan dengan adanya perubahan harga sekuritas bersangkutan. Reaksi ini dapat diukur dengan menggunakan abnormal return. Apabila abnormal return digunakan, maka dapat dikatakan bahwa suatu pengumuman yang

mempunyai kandungan informasi akan memberikan abnormal return kepada pasar. Sebaliknya yang tidak mengandung informasi tidak memberikan abnormal return kepada pasar. (Hartono, 2005).

Penelitian ini akan melihat abnormal return yang terjadi selama periode pengamatan 21 hari dengan menggunakan alat statistik untuk melihat signifikansi abnormal return yang terjadi dan perbedaan rata - rata abnormal return yang

40

akan bereaksi pada waktu pengumuman tersebut diterima pasar. Reaksi pasar akan tercermin dari adanya perubahan harga saham perusahaan yang tercatat di BEI. Reaksi ini akan diukur dengan menggunakan return sebagai perubahan harga saham dan abnormal return sebagai tolak ukurnya. Berdasarkan hal tersebut maka suatu pengumuman yang memiliki kandungan informasi akan memberikan keuntungan di atas normal terhadap harga saham.

Berdasarkan uraian tersebut, maka kerangka penelitian dapat digambarkan sebagai berikut:

Keterangan: Menunjukkan hubungan searah Menunjukkan hubungan timbal balik

Gambar 2.2

Kerangka Pemikiran Teoritis

2.5 Hipotesis

“Hipotesis hanya dibuat jika permasalahan menunjukkan hubungan antara dua variabel atau lebih. Jawaban untuk satu variabel yang sifatnya deskriptif, tidak perlu dihipotesiskan. Sehingga, mungkin sekali di dalam sebuah penelitian, banyaknya hipotesis tidak sama dengan banyaknya problematika dan tujuan penelitian”.

Adapun hipotesis dalam penelitian ini dapat dirumuskan sebagai berikut: H1: Adanya perbedaan antara rata-rata abnormal return sebelum dan sesudah

pengumuman dividen tunai naik dan turun.

42 BAB III

SUBJEK DAN METODE PENELITIAN

3.1 Subjek Penelitian

Subjek penelitian atau adalah pihak-pihak yang dijadikan sebagai sampel dalam sebuah penelitian. Subjek penelitian juga membahas karakteristik subjek yang digunakan dalam penelitian, termasuk penjelasan mengenai populasi, sampel dan teknik sampling (acak/non-acak) yang digunakan. (Nanang Martono, 2010: 112).

Subjek penelitian dapat terdiri dari tiga level, yaitu:

1) Mikro merupakan level terkecil dari subjek penelitian, dan hanya berupa individu.

2) Meso merupakan level subjek penelitian dengan jumlah anggota lebih banyak, misal keluarga dan kelompok.

3) Makro merupakan level subjek penelitian dengan anggota yang sangat banyak, seperti masyarakat atau komunitas luas.

Peran subjek penelitian adalah memberikan tanggapan dan informasi

terkait data yang dibutuhkan oleh peneliti, serta memberikan masukan kepada peneliti, baik secara langsung maupun tidak langsung.

Level yang digunakan dalam penelitian ini yaitu level makro, karena subjek penelitian yang dilakukan mencakup anggota atau komunitas yang luas.

Subjek penelitian pada tesis ini yaitu perusahaan-perusahaan yang terdaftar (listing) dan aktif melakukan transaksi dan mengeluarkan dividen tunai

3.2 Metode Penelitian

3.2.1 Desain dan Jenis Penelitian

“Desain penelitian adalah penjelasan mengenai berbagai komponen yang akan digunakan peneliti serta kegiatan yang akan dilakukan selama proses penelitian”. (Nanang Martono, 2010: 117).

Rancangan atau desain penelitian dalam arti sempit dimaknai sebagai suatu proses pengumpulan dan analisis penelitian. Dalam arti luas rancangan penelitian meliputi proses perencanaan dan pelaksanaan penelitian. Dalam rancangan perencanaan dimulai dengan megadakan observasi dan evaluasi rerhadap penelitian yang sudah dikerjakan dan diketahui, sampai pada penetapan kerangka konsep dan hipotesis penelitian yang perlu pembuktian lebih lanjut. Rancangan pelaksanaan penelitian meliputi proses membuat percobaan ataupun pengamatan serta memilih pengukuran variabel, prosedur dan teknik sampling, instrument, pengumpulan data, analisis data yang terkumpul, dan pelaporan hasil penelitian. (Nanang Martono, 2010: 81).

“Secara umum, jenis penelitian berdasarkan pendekatan analisisnya dibedakan menjadi dua, yaitu kuantitatif dan kualitatif. Pendekatan ini lazim juga disebut sebagai pendekatan, ancangan, rencana atau desain”. (Nanang Martono, 2010: 115).

Menurut Nanang Martono, (2010: 117). “Penelitian kuantitatif ini dilakukan dengan mengumpulkan data yang berupa angka. Data yang berupa angka tersebut kemudian diolah dan dianalisis untuk mendapatkan suatu informasi ilmiah di balik angka-angka tersebut”.

44

Berdasar beberapa pengertian di atas maka, data yang digunakan dalam penelitian ini adalah data yang bersifat kuantitatif yaitu data yang dinyatakan dalam angka-angka dan menunjukkan besaran nilai yang diwakilinya.

Berdasarkan waktu penelitian, jenis penelitian ini menggunakan penelitian cross-sectional (satu waktu). Menurut Nanang Martono, (2010: 19),

Penelitian cross-sectional (satu waktu) hanya dilakukan dalam satu waktu tertentu dengan satu fokus. Waktu dalam hal ini dapat diartikan dalam satuan hari, minggu, bulan atau tahun. Penelitian lebih mudah dilakukan dan memerlukan biaya yang sedikit.

Metode penelitian kuantitatif mengacu pada tiga aspek. Ketiga aspek tersebut adalah bagian dari noneksperimental, yaitu deskriptif, historis, dan ex post facto. Penelitian ini menggunakan metode deskriptif. Metode penelitian

deskriptif merupakan metode penelitian yang berusaha menggambarkan dan menginterpretasikan objek sesuai dengan apa adanya.

A Gima Sugiama (2008: 37), menjelaskan, “Metode deskriptif adalah riset yang berupaya mengumpulkan data, menganalisis secara kritis atas data-data tersebut dan menyimpulkannya berdasarkan fakta-fakta pada masa penelitian berlangsung atau masa sekarang”.

Nanang Martono, (2010: 16). Penelitian deskriptif bertujuan untuk menggambarkan karakter suatu variabel, kelompok atau gejala sosial yang terjadi di masyarakat.

3.2.2 Operasionalisasi Variabel

Penelitian terdiri dari dua variabel, yaitu variabel bebas (independen) Pengumuman Dividen Tunai (X) dan variabel terikat (dependen) Reaksi Pasar (Y), penjelasan lebih lanjut disajikan dalam definisi operasional dan tabel operasionalisasi variabel.

3.2.2.1 Definisi Operasional 3.2.2.1.1 Dividen Tunai

Dividen tunai adalah dividen yang dibagikan dalam bentuk uang kas atau uang tunai. Sebelum memberikan pengumuman mengenai pembagian dividen kas, pihak manajemen harus memperhatikan jumlah kas perusahaan yang akan dibagikan kepada para pemegang saham. Keputusan mengenai pembagian dividen kas ini diputuskan dalam RUPS. Dividen tunai yang dipakai dalam penelitian ini yaitu:

a. Dividend payout ratio merupakan pendapatan yang dibayarkan sebagai dividen kepada investor. Bagian lain yang tidak dibagikan akan diinvestasikan kembali ke perusahaan. Perusahaan dengan tingkat pertumbuhan yang tinggi akan mempunyai dividend payout ratio yang rendah. Sebaliknya perusahaan yang tingkat pertumbuhannya rendah akan mempunyai dividend payout ratio yang tinggi.

Dividend payout ratio =

46

selisih positif antara harga jual dengan harga beli. Biasanya perusahaan yang memiliki prospek pertumbuhan yang tinggi akan mempunyai dividend yield yang rendah, karena dividen sebagian besar akan diinvestasikan kembali.

Dividend yield =

3.2.2.1.2 Reaksi Pasar

Variabel respon pasar didefinisikan sebagai cumulative abnormal return (CAR) perusahaan dari ke 0 sampai hari pertama sesudah pengumuman seperti yang juga dilakukan pada penelitian sebelumnya.

Tabel 3.1

Operasionalisasi Variabel

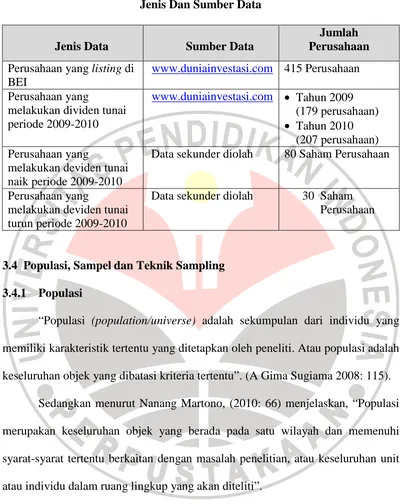

3.3 Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data yang bersifat kuantitatif yaitu data yang dinyatakan dalam angka-angka dan menunjukkan besaran nilai yang diwakilinya. Jenis data yang diperlukan dalam penelitian ini adalah data sekunder yang diperoleh dari www.duniainvestasi.com. Untuk periode pengamatan 2009-2010.

Data sekunder dapat di definisikan sebagai data yang telah di kumpulkan pihak lain, bukan oleh riset sendiri, untuk tujuan lain. Artinya, priset adalah tangan kedua yang sekedar mencatat, mengakses, atau meminta data tersebut kepihak lain yang telah mengumpulkan di lapangan. Priset hanya memanfaatkan data yang ada untuk penelitian. Keberadaan data sekunder tidak di pengaruhi riset yang akan di jalankan peneliti, sebab data tersebut sudah di sediakan pihak lain secara berkala atau pada waktu tertentu. ( http://id.shvoong.com/writing-and-speaking/2143424-pengertian-data-sekunder/)

A Gima Sugiama (2008: 129-130) menjelaskan mengenai pengertian data sekunder,

Data sekunder adalah data yang dikumpulkan dari pihak lain yang mana data tersebut mereka jadikan sebagai sarana untuk kepentingan mereka sendiri. Para peneliti lain atau pengumpul data pihak lain menggunakan datanya untuk kepantingan studi atau penelitian mereka masing-masing. Tetapi tidak jarang data yang mereka miliki dapat dijadikan sumber data bagi kita. Dengan kata lain, sumber data sekunder itu adalah sumber data di pihak luar kita.

48

Tabel 3.2

Jenis Dan Sumber Data

Jenis Data Sumber Data

Jumlah Perusahaan Perusahaan yang listing di

BEI

www.duniainvestasi.com 415 Perusahaan Perusahaan yang

melakukan dividen tunai periode 2009-2010

www.duniainvestasi.com • Tahun 2009 (179 perusahaan)

Data sekunder diolah 80 Saham Perusahaan

Perusahaan yang

melakukan deviden tunai turun periode 2009-2010

Data sekunder diolah 30 Saham Perusahaan

3.4 Populasi, Sampeldan Teknik Sampling 3.4.1 Populasi

“Populasi (population/universe) adalah sekumpulan dari individu yang memiliki karakteristik tertentu yang ditetapkan oleh peneliti. Atau populasi adalah keseluruhan objek yang dibatasi kriteria tertentu”. (A Gima Sugiama 2008: 115).

Sedangkan menurut Nanang Martono, (2010: 66) menjelaskan, “Populasi merupakan keseluruhan objek yang berada pada satu wilayah dan memenuhi syarat-syarat tertentu berkaitan dengan masalah penelitian, atau keseluruhan unit atau individu dalam ruang lingkup yang akan diteliti”.

3.4.2 Sampel

Sampel merupakan bagian dari populasi yang memiliki ciri-ciri atau keadaan tertentu yang akan diteliti. Atau, sampel dapat didefinisikan sebagian anggota populasi yang dipilih dengan menggunakan prosedur tertentu sehingga diharapkan dapat mewakili populasi. (Nanang Martono, 2010: 66)

Sedangkan menurut A Gima Sugiama (2008: 116),

Sampel adalah suatu bagian yang diambil dari sebuah populasi untuk menentukan sifat serta cirri-ciri yang dikehendaki dari populasi bersangkutan. Pengambilan sampel dalam suatu penelitian dimungkinkan, jika peneliti dihadapkan antara lain pada kendala waktu, biaya dan tenaga.

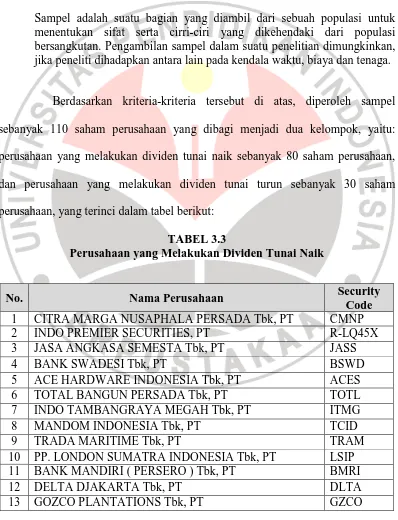

Berdasarkan kriteria-kriteria tersebut di atas, diperoleh sampel sebanyak 110 saham perusahaan yang dibagi menjadi dua kelompok, yaitu: perusahaan yang melakukan dividen tunai naik sebanyak 80 saham perusahaan, dan perusahaan yang melakukan dividen tunai turun sebanyak 30 saham perusahaan, yang terinci dalam tabel berikut:

TABEL 3.3

Perusahaan yang Melakukan Dividen Tunai Naik

No. Nama Perusahaan Security

Code 1 CITRA MARGA NUSAPHALA PERSADA Tbk, PT CMNP

2 INDO PREMIER SECURITIES, PT R-LQ45X

3 JASA ANGKASA SEMESTA Tbk, PT JASS

4 BANK SWADESI Tbk, PT BSWD

5 ACE HARDWARE INDONESIA Tbk, PT ACES

6 TOTAL BANGUN PERSADA Tbk, PT TOTL

7 INDO TAMBANGRAYA MEGAH Tbk, PT ITMG

8 MANDOM INDONESIA Tbk, PT TCID

9 TRADA MARITIME Tbk, PT TRAM

10 PP. LONDON SUMATRA INDONESIA Tbk, PT LSIP

11 BANK MANDIRI ( PERSERO ) Tbk, PT BMRI

12 DELTA DJAKARTA Tbk, PT DLTA