49 BAB IV

HASIL DAN PEMBAHASAN A. Gambaran Umum

Semua data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dari laporan keuangan perusahaan. Laporan keuangan yang digunakan adalah Laporan Laba – Rugi, Neraca, ICMD (Indonesian Capital Market). Perusahaan. Data yang diperoleh dari Laporan Laba Rugi yaitu Laba Bersih Perusahaan, Laba Sebelum Pajak, dan Beban Pajak Tangguhan. Data yang diperoleh dari Neraca yaitu Total Asset, Kewajiban Jangka Panjang. Data yang diperoleh dari ICMD yaitu Harga Saham dan Jumlah Saham Beredar. Pengumpulan data dilakukan dengan berbagai cara, sebagian besar data – data tersebut diperoleh dari situs resmi BEI http://www.idx.co.id. Pengunduhan langsung melalui situs resmi masing – masing perusahaan tidak tersedia di dalam situs resmi Bursa Efek Indonesia.

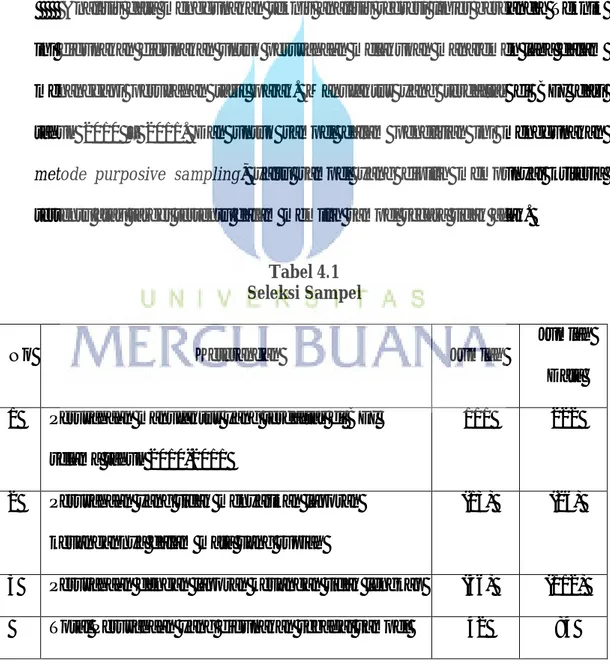

Populasi dalam penelitian ini berjumlah 42 perusahaan. Jumlah tersebut merupakan perusahaan manufaktur yang secara konsisten terdaftar di Bursa Efek Indonesia selama tahun 2010 – 2011. Penarikan sampel dari populasi tersebut diperoleh melalui beberapa kriteria tertentu. Tabel 4.1 menunjukan rincian kriteria seleksi penarikan sampel. Dari jumlah tersebut terdapat 13 perusahaan yang laporan keuangannya tidak menggunakan mata uang rupiah. Dan terdapat 56 perusahaan yang tidak memiliki kelengkapan data publikasi yang berhubungan dengan pengukuran variabel yaitu manajemen laba, beban

pajak tangguhan, perencanaan pajak, earning pressure, hutang, dan persentase jumlah saham disetor yang diperdagangkan di BEI. Berdasarkan kriteria sampel tersebut maka jumlah sampel sebelum pengeluaran outlier adalah 84 data dari 42 perusahaan untuk periode pengamatan selama 2 tahun. Setelah outlier dikeluarkan karena tidak memenuhi syarat uji analisis data sebanyak 19 perusahaan, sehingga diperoleh sampel sebanyak 23 perusahaan.

Analisis data menggunakan teknis analisis regresi linier berganda. Teknik ini digunakan digunakan untuk perusahaan melakukan manajemen laba dalam menanggapi perubahan tarif pajak. Manufaktur yang terdaftar di BEI dari tahun 2010 – 2011. Dan untuk sampel dalam penelitian ini menggunakan metode purposive sampling, yaitu sampel yang dipilih mempunyai kriteria tertentu atau target tertentu dalam memilih sampel secara tidak acak.

Tabel 4.1 Seleksi Sampel

No Keterangan Jumlah

Jumlah Data 1 Perusahaan manufaktur yang terdaftar di BEI

selama tahun 2010-2011

111 222

2 Perusahaan yang tidak menyajikan laporan keuangannya dalam mata uang rupiah

(13) (26)

3 Perusahaan dengan laporan keuangan tidak lengkap (56) (112) Total Perusahaan yang digunakan sebagai sampel 42 84

Data outlier karena tidak memenuhi syarat uji analisis data

(19) (38)

Total Data yang digunakan dalam penelitian 23 46 Sumber : Laporan Keuangan Perusahaan Manufaktur BEI

B. Statistik Deskriptif dan Hasil Penelitian

Statistik Deskriptif dilakukan dengan tujuan untuk memberikan gambara atau deskripsi data yang digunakan adalah Manajemen Laba (EM), beban pajak tangguhan (BBPT), perencanaan pajak (TAXPLAN), earning pressure (EPRESS), tingkat hutang (DEBT), ukuran perusahaan (SIZE), persentase saham disetor yang diperdagangkan di BEI (STOCK). Adapun gambaran dari statistik deskriptif dari variabel – variabel tersebut dapat dilihat dari tabel data berikut :

Tabel 4.2

Analisis Uji Statistik Deskriptif Descriptive Statistics

N Minimum Maximum Mean

Std. Deviation MANAJEMEN LABA 46 -,1553 ,6929 ,047876 ,1251754 BBPT 46 -,0112 ,0069 -,000222 ,0043736 TRR 46 ,4291 2,1186 ,803828 ,2898156 EPRESS 46 -,0956 ,6798 ,036341 ,1069018 DEBT 46 ,00001 ,6854 ,114139 ,1424469 STOCK 46 0,0000 1,0000 ,500000 ,5055250 Valid N (listwise) 46

Dari tabel 4.2 dapat diketahui bahwa jumlah sampel (N) sebanyak 46. Berdasarkan tabel tersebut diketahui bahwa :

1. Dari hasil penelitian terlihat bahwa manajemen laba terkecil terjadi di PT. Elnusa Tbk dengan nilai statistik -0,1553 pada tahun 2010. Sementara manajemen Manajemen Laba ( Earning Management ). Rata – rata perusahaan manufaktur yang menjadi sampel dalam penelitian ini pada tahun 2010 dan 2011 melakukan praktek manajemen laba dengan tujuan menghindari penurunan laba. Hal ini terbukti dari nilai mean variabel manajemen laba adalah positif sebesar 0,047876.laba terbesar terjadi di PT. Cita Mineral Investindo dengan nilai statistik 0,6929 pada tahun 2010.

2. BBPT ( Beban Pajak Tangguhan ). Rata – rata perusahaan manufaktur yang menjadi sampel penelitian ini tahun 2010 dan 2011 melaporkan laba fiskal lebih tinggi daripada laba akuntansi. Hal ini terbukti bahwa nilai mean variabel beban pajak tangguhan adalah negatif sebesar -0,000222. Menurut Phillips et al. (2003) dalam Christina Ranty Sumomba dan YB.Sigit Hutomo (2012), apabila nilai mean beban pajak tangguhan positif maka rata-rata perusahaan melaporkan laba akuntansi lebih tinggi dari pada laba fiskal. Dari hasil penelitian terlihat bahwa jumlah pajak tangguhan bersih terkecil yaitu terjadi di PT. Indospring Tbk dengan nilai statistik -0,0112 pada tahun 2010 dan jumlah pajak tangguhan bersih terbesar terjadi di PT. Elnusa Tbk dengan nilai statistika 0,0069 pada tahun 2011.

3. TRR ( Tax Retention Rate ), Perencanaan Pajak. Rata – rata perusahaan manufaktur yang menjadi sampel penelitian ini tahun 2010 dan 2011 menunjukkan bahwa rata – rata laba bersih perusahaan lebih tinggi sebesar 80,3828% dibandingkan dengan laba sebelum pajaknya. Hal ini terlihat dari nilai mean variabel perencanaan pajak adalah positif sebesar 0,803828. Dari hasil penelitian terlihat bahwa perencanaan pajak terkecil terjadi di PT. Tira Austenite Tbk dengan nilai statistik 0,4291 pada tahun 2010 dan perencanaan pajak terbesar yaitu terjadi di PT. Elnusa Tbk dengan nilai statistik 2,1186 pada tahun 2011.

4. EPRESS ( Earning Pressure ). Rata – rata perusahaan manufaktur yang menjadi sampel penelitian ini tahun 2010 dan 2011 terbukti melakukan earning pressure dengan intensitas kecil. Hal ini dibuktikan dengan hasil nilai mean variabel earning pressure sebesar ,036341 mendekati nilai minimum. Dari hasil penelitian terlihat bahwa earning pressure yang terkecil terjadi di PT. Elnusa Tbk dengan nilai statistik -0,0956 pada tahun 2010 dan earning pressure terbesar terjadi di PT. Indofood Sukses Makmur Tbk dengan nilai statistik 0,6798 pada tahun 2010.

5. DEBT ( Tingkat Hutang ). Rata – rata perusahaan manufaktur yang menjadi sampel dalam penelitian ini tahun 2010 dan 2011 memiliki tingkat hutang relatif besar hal ini terlihat dari hasil nilai mean variabel tingkat hutang 0,114139 yang mendekati nilai maksimum. Dari hasil

penelitian terlihat bahwa tingkat hutang terkecil dimiliki oleh PT. Keramika Indonesia Assosiasi Tbk dengan nilai statistik 0,00001 pada tahun 2011 dan tingkat hutang terbesar dimiliki oleh PT. Akasha Wira International Tbk dengan nilai statistik 0,6854 pada tahun 2010. 6. STOCK ( Persentase Jumlah saham Disetor yang diperdagangkan di

BEI). Rata – rata perusahaan manufaktur yang menjadi sampel penelitian ini tahun 2010 dan 2011 tidak menyetorkan saham perusahaannya >= 40%. Hal ini terlihat dari hasil nilai mean variabel persentase jumlah saham disetor yang diperdagangkan di BEI 0,500000 yang mendekati nilai minimum.

C. Uji Asumsi Klasik Dan Kualitas Instrumen Penelitian

Untuk memperoleh hasil regresi yang tidak bias, maka sebelum dilakukan regresi sebaiknya dilakukan uji asumsi klasik. Adapun uji asumsi klasik terdiri atas :

1. Uji Normalitas Data

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel penganggu atau residual memiliki distribusi normal. Ada dua cara untuk mendeteksi apakah residual terdistribusi normal atau tidak yaitu dengan uji Statistik Kolmogorov Smirnov dan analisis grafik. Berikut tabel uji normalitas data :

Sumber : Hasil olah data SPSS Grafik 4.1

Hasil Pengujian dengan Analisis Grafik Plot

Dari grafik 4.1 terlihat bahwa variabel terdistribusi secara normal hal ini dapat terlihat dari titik – titik yang penyebarannya mendekati garis diagonal dan hal ini menunjukkan bahwa residual terdistribusi secara normal.

Tabel 4.3

Uji Normalitas Data

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual N 46 Normal Parametersa,b Mean ,0000000 Std. Deviation ,11266576 Most Extreme Differences Absolute ,149 Positive ,149 Negative -,104 Kolmogorov-Smirnov Z 1,011 Asymp. Sig. (2-tailed) ,259 a. Test distribution is Normal.

b. Calculated from data.

Sumber : Hasil olah data SPSS

Dari hasil uji Kolmogorov-Smirnov pada tabel 4.2 diatas menunjukkan nilai Kolmogorov-Smirnov sebesar 1,011 dengan probabilitas signifikansi 0,259. Nilai taraf signifikansi diatas 0,05 menunjukkan bahwa residual data terdistribusi secara normal atau asumsi normalitas terpenuhi.

2. Uji Multikolonieritas Data

Model regresi yang baik adalah yang terbebas dari masalah Multikolonearitas (adanya variabel yang saling berhubungan). Untuk mengetahui ada tidaknya multikolonearitas diuji dengan melihat tolerence serta nilai variance influation factor (VIF). Dikatakan tidak terdapat

multikolonieritas dalam model regresi jika tolarence > 0,10 atau VIF < 10. Hasil pengujian untuk masing – masing variabel adalah sebagai berikut :

Tabel 4.4

Uji Multikolonieritas Data Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. Collinearity Statistics B Std.

Error Beta Tolerance VIF

1 (Constant) ,050 ,063 ,792 ,433 BBPT 12,089 4,733 ,422 2,554 ,015 ,741 1,350 TRR -,003 ,068 -,006 -,038 ,970 ,821 1,218 EPRESS 1,291 ,178 ,249 1,636 ,000 ,878 1,139 DEBT -,162 ,138 -,184 -1,172 ,248 ,821 1,218 STOCK ,011 ,038 ,045 ,293 ,771 ,848 1,179

a. Dependent Variable: MANAJEMEN LABA

Sumber : Hasil olah data SPSS

Berdasarkan tabel 4.3 dapat diketahui bahwa :

1. BBPT ( Beban Pajak Tangguhan ) memiliki nilai tolerance sebesar 0,741 lebih besar daripada 0,10 dan nilai VIF 1,350 lebih kecil dari 10. 2. TRR ( Perencanaan Pajak ) memiliki nilai tolerance sebesar 0,821

leboh besar dari 0,10 dan nilai VIF 1,218 lebih kecil dari 10.

3. EPRESS ( Earrning Pressure ) memiliki nilai tolerance sebesar 0,878lebih besar dari 0,10 dan nilai VIF 1,139 lebih kecil dari 10. 4. DEBT ( Tingkat Hutang ) memiliki nilai tolerance sebesar 0,821 lebih

5. STOCK ( Persentase Jumlah Saham Disetor Perusahaan yang Diperdagangkan di BEI ) memiliki nilai tolerance 0,848 lebih besar dari 0,10 dan nilai VIF 1,179 lebih kecil dari 10.

Dari diatas maka dapat diambil kesimpulan bahwa tidak terjadi multikolonieritas atau tidak ada korelasi antara varabel bebas.

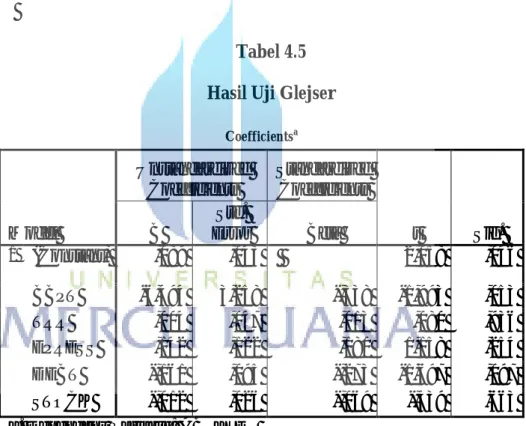

1. Uji Heteroskedastisitas Data

Salah satu cara untuk mendeteksi ada tidaknya heteroskedastisitas dapat dilakukan dengan melihat adanya pola tertentu pada grafik scatterplot. Berikut grafik uji heteroskedasttisitas data :

Sumber : Hasil olah data SPSS

Grafik 4.2

Berdasarkan grafik 4.2 terlihat bahwa tidak terdapata pola yang jelas, serta titik – titik menyebar diatas dan dibawah angka nol pada sumbu Y. Hal ini dapat disimpulkan bahwa tidak terjadi heteroskedastisitas pada model regresi, sehingga model regresi layak dipakai. Hal ini diperkuat dengan uji Glejser. Dapat dikatakan bebas dari heteroskedastisitas apabila nilai signifikansi dari variabel independen >0,05. Berikut ini adalah hasil pengujian heteroskedastisitas dengan menggunakan uji Glejser :

Tabel 4.5 Hasil Uji Glejser

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) ,089 ,043 2,058 ,046 BBPT -6,494 3,258 -,338 -1,993 ,053 TRR ,004 ,047 ,013 ,080 ,936 EPRESS ,142 ,122 ,180 1,158 ,254 DEBT -,161 ,095 -,273 -1,697 ,097 STOCK -,012 ,026 -,069 -,439 ,663

a. Dependent Variable: ABS_RES

Sumber : Hasil olah SPSS data

Berdasarkan tabel 4.4 hasil uji Glejser diketahui bahwa semua variabel independen yang digunakan memiliki nilai signifikan lebih besar dari 0,05. Maka dapat disimpulkan bahwa model regresi tidak mengandung heteroskedastisitas.

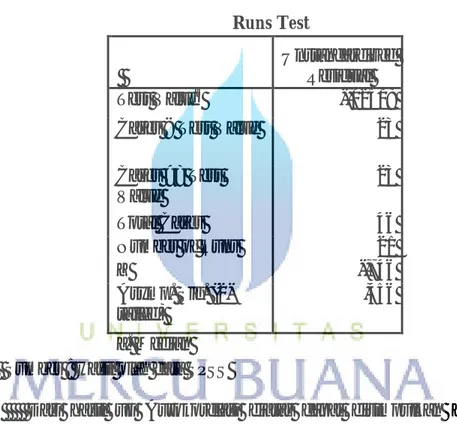

4. Uji Autokorelasi Data

Uji Autokorelasi dapat dilakukan dengan menggunakan Run Test, dapat dikatakan data tidak mengandung autokorelasi apabila nilai asympsig ( 2-tailed ) pada hasil pengujian >0,05. Berikut ini adalah hasil pengujian Autokorelasi dengan menggunakan Run test :

Tabel 4.6 Runs Test Unstandardized Residual Test Valuea -,02518

Cases < Test Value 23 Cases >= Test Value 23 Total Cases 46 Number of Runs 21 Z -,746 Asymp. Sig. (2-tailed) ,456 a. Median

Sumber : Hasil olah data SPSS

Dari hasil uji Autokorelasi diatas dapat disimpulkan bahwa nilai asympsig ( 2 tailed ) 0,456 yaitu lebih besar dari 0,05. Maka dapat disimpulkan bahwa model regresi tidak mengandung autokorelasi.

D. Uji Kesesuaian Model ( Goodness Of Fit )

Ketepatan fungsi regresi sampel dalam menaksir nilai aktual dapat diukur dari uji kesesuaian model. Uji kesesuaian model ini dapat diukur dengan menggunakan nilai koefisien determinasi ( R² ), dan nilai statistik.

1. Uji Koefisien Determinasi ( R² )

Koefisien determinasi ( R² ) mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Pengujian ini melihat seberapa besar model regresi variabel dependen dijelaskan oleh variabel independen. Berikut ini hasil uji koefisien determinasi :

Tabel 4.7

Hasil Uji Koefisien Determinasi Data Model Summaryb Model R R Square Adjusted R Square Std. Error of the Estimate 1 ,436a ,190 ,089 ,1195001

a. Predictors: (Constant), STOCK, TRR, EPRESS, DEBT, BBPT b. Dependent Variable: MANAJEMEN LABA

Sumber : Hasil olah data SPSS

Dari tabel hasil output SPSS model summary besarnya adjusted R² adalah 0,89, hal ini berarti 89 % variasi Manajemen Laba dapat dijelaskan oleh variasi dari ke lima variabel independen BBPT, TRR, EPRESS, DEBT, dan STOCK. Sedangkan 11% lainnya dapat dijelaskan oleh faktor – faktor lain selain variabel independen tersebut.

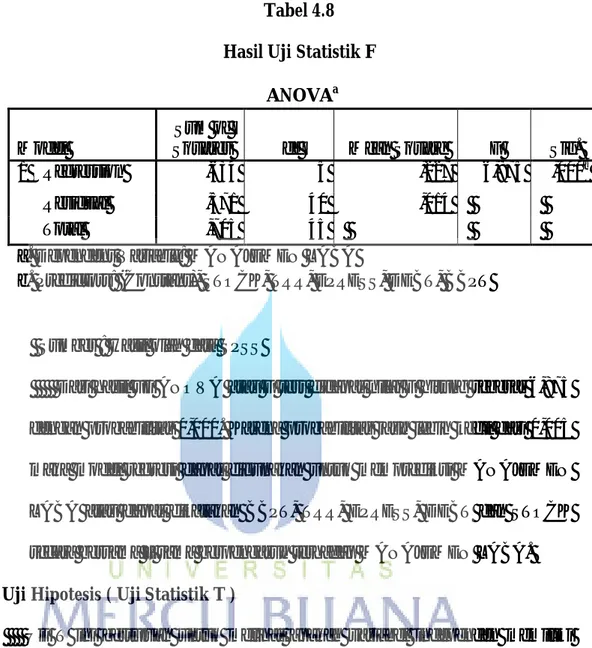

2. Uji Signifikansi Serentak ( Uji Statistik F )

Pengujian ini bertujuan untuk melihat apakah variabel independen secara bersama – sama ( simultan ) akan mempengaruhi variabel dependen. Berikut hasil uji F :

Tabel 4.8 Hasil Uji Statistik F

ANOVAa Model

Sum of

Squares df Mean Square F Sig.

1 Regression ,634 5 ,227 6,875 ,000b

Residual ,571 40 ,014

Total ,705 45

a. Dependent Variable: MANAJEMEN LABA

b. Predictors: (Constant), STOCK, TRR, EPRESS, DEBT, BBPT

Sumber : Hasil olah data SPSS

Dari hasil uji ANOVA atau F test didapat nilai F hitung sebesar 6,875 dengan probabilitas 0,000. Karena probabilitas jauh lebih kecil dari 0,005 maka model regresi dapat digunakan untuk memprediksi MANAJEMEN LABA atau dapat dikatakan BBPT, TRR, EPRESS, DEBT dan STOCK secara bersama – sama berpengaruh terhadap MANAJEMEN LABA. E. Uji Hipotesis ( Uji Statistik T )

Uji T ini bertujuan untuk melihat apakah variabel independen memiliki pengaruh yang signifikan terhadap variabel dependen. Berikut hasil uji T :

Tabel 4.9 Hasil Statistik T Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) ,050 ,063 ,792 ,433 BBPT 12,089 4,733 ,422 2,554 ,015 TRR -,003 ,068 -,006 -,038 ,970 EPRESS 1,291 ,178 ,249 1,636 ,000 DEBT -,162 ,138 -,184 -1,172 ,248 STOCK ,011 ,038 ,045 ,293 ,771

a. Dependent Variable: MANAJEMEN LABA

Sumber : Hasil olah data SPSS

Berdasarkan tabel 4.8 dapat dilihat bahwa :

1. BBPT ( Beban Pajak Tangguhan ) memiliki probabilitas signifikansi sebesar 0,015 signifikan atau lebih kecil dari 0,05, dengan demikian hasil ini mendukung hipotesis 1 yang diajukan. Maka dapat disimpulkan bahwa beban pajak tangguhan berpengaruh signifikan terhadap manajemen laba.

2. TRR ( Perencanaan Pajak ) memiliki probabilitas signifikansi sebesar 0,970 tidak signifikan atau lebih besar dari 0,05, dengan demikian hasil ini tidak mendukung hipotesis 2 yang diajukan. Maka dapat disimpulkan tidak ada pengaruh signifikan antara perencanaan pajak terhadap manajemen laba.

3. EPRESS ( Earning Pressure ) memiliki probabilitas signifikansi sebesar 0,000 lebih kecil dari 0,05, dengan demikian hasil ini mendukung hipotesis 3 yang diajukan. Maka dapat disimpulkan bahwa earning pressure berpengaruh signifikan terhadap manajemen laba. 4. DEBT ( Tingkat Hutang ) memiliki probabilitas signifikansi sebesar

0,248 lebih besar dari 0,05, dengan demikian hasil ini tidak mendukung hipotesis 4 yang diajukan. Maka dapat disimpulkan bahwa tidak ada pengaruh signifikan antara tingkat hutang terhadap manajemen laba.

5. STOCK ( Persentase Jumlah Saham Disetor yang Diperdagangkan di BEI) memiliki probabilitas signifikansi sebesar 0,771 lebih besar dari 0,05, dengan demikian hasil ini tidak mendukung hipotesis 5 yang diajukan. Maka dapat disimpulkan bahwa STOCK tidak ada pengaruh signifikan terhadap manajemen laba.

F. Analisis Regresi Berganda

Berdasarkan tabel 4.8 dapat disimpulkan bahwa manajemen laba dipengaruhi oleh BBPT dan EPRESS sehingga model regresi yang dapat dibentuk, yaitu :

EMit = α + β1BBPTit + β2TRRit + β3EPRESSit + β4DEBTit + β6STOCKit

EMit = 0,050 + 12,089BBPTit + -0,003TRRit + 1,291EPRESSit + -0,162DEBTit + 0,011STOCKit

1. Dari hasil uji regresi berganda diatas menunjukkan bahwa variabel beban pajak tangguhan diperoleh nilai t sebesar 2,554 dan nilai signifikansi sebesar 0,015. Artinya bean pajak tangguhan berpengaruh terhadap manajemen laba signifikan pada α = 1%. Arah koefisien regresi BBPT bernilai positif sebesar 12,089 diartikan bahwa beban pajak tangguhan berpengaruh positif terhadap manajemen laba, apabila beban pajak tangguhan semakin meningkat, maka manajemen laba semakin meningkat.

2. Dari hasil uji regresi berganda diatas menunjukkan bahwa variabel earning pressure diperoleh nilai t sebesar 1,636 dan nilai signifikansi sebesar 0,000. Artinya earning pressure berpengaruh terhadap manajemen laba signifikan pada α = 1%. Arah koefisien regresi EPRESS bernilai positif sebesar 1,291 diartikan bahwa earning pressure berpengaruh positif terhadap manajemen laba, apabila earning pressure semakin meningkat, maka manajemen laba semakin meningkat.

G. Pembahasan

1. Pengaruh beban pajak tangguhan terhadap manajemen laba

Hasil pengujian hipotesis menunjukkan bahwa nilai koefisien beban pajak tangguhan ( BBPT ) berpengaruh positif signifikan terhadap manajemen laba. Hal ini menunjukkan bahwa beban pajak tangguhan dapat memberikan pengaruh positif terhadap manajemen laba. Hasil penelitian ini mendukung penelitian yang dilakukan oleh Christina Ranty

Sumombo dan YB Sigit Hutomo (2012), yang menyatakan “ Beban pajak tangguhan berpengaruh secara positif signifikan terhadap praktik manajemen laba”. Hal ini menunjukkan bahwa perusahaan mempercepat pengakuan pendapatannya untuk kepentingan akuntansi dibandingkan dengan kepentingan perpajakan perusahaan tersebut. Sehingga perusahaan tersebut melaporkan laba akuntansi lebih tinggi dibandingkan laba menurut perpajakan. Maka akan meningkatkan kewajiban pajak tangguhan bersih perusahaan.

2. Pengaruh perencanaan pajak terhadap manajemen laba

Hasil pengujian hipotesis menunjukkan bahwa perencanaan pajak tidak berpengaruh terhadap manajemen laba. Hal ini menunjukkan bahwa perencanaan pajak tidak dapat memberikan pengaruh terhadap tindakan manajemen laba guna mendapatkan keuntungan pajak. Hasil penelitian ini bertentangan dengan penelitian yang dilakukan Christina Ranty Sumombo dan YB Sigit Hutomo (2012), yang menyatakan “ Perencanaan pajak berpengaruh positif signifikan terhadap manajemen laba ’’. Hal tersebut diduga karena pengurangan tarif pajak penghasilan badan di Indonesia dilakukan secara bertahap yaitu tahun 2009 dan 2010. Rentang waktu yang singkat antara pengesahan UU PPh baru dengan waktu pemberlakuannya membuat perusahaan belum mempersiapkan secara matang strategi dalam menanggapi penurunan tarif pajak tersebut guna mendapatkan keuntungan pajak tersebut.

3. Pengaruh earning pressure terhadap manajemen laba

Hasil pengujian hipotesis menunjukkan bahwa earning pressure berpengaruh positif signifikan terhadap manajemen laba. Hal ini menunjukkan bahwa earning pressure dapat memberikan pengaruh positif terhadap manajemen laba. Hasil penelitian ini sesuai dengan penelitian yang telah dilakukan oleh Subagyo dan Oktavia (2010), Maxson Wijaya dan Dwi Martani (2011), Tyani Linda Ardilla (2012), Ivan Risky Tierya dan Etna Nur Afri Yayetta (2012), walaupun dengan pengukuran manajemen laba yang berbeda “ Bahwa eraning pressure berpengaruh positif terhadap manajemen laba ’’. Hal ini dikarenakan perusahaan yang memperoleh laba melebihi target tertarik melakukan “ big bath ’’. Yaitu jika memperoleh laba yang melebihi target yang ditetapkan perusahaan maka perusahaan akan melakukan penurunan akrual yang bersifat menurunkan laba.

4. Pengaruh tingkat hutangterhadap manajemen laba

Hasil pengujian hipotesis menunjukkan bahwa tingkat hutang ( DEBT ) tidak berpengaruh terhadap manajemen laba. Hal ini menunjukkan tingkat hutang perusahaan tidak memiliki pengaruh yang signifikan terhadap praktik manajemen laba yang dilakukan perusahaan guna mendapatkan keuntungan pajak. Jika laba perusahaan kecil dan hutang perusahaan besar maka perusahaan cenderung melakukan manajemen laba dengan menurunkan hutang perusahaan untuk menarik investor dalam menanamkan modalnya di perusahaan. Namun dalam konteks penurunan tarif pajak, perusahaan cenderung meningkatkan hutang yang berakibat meningkatnya bunga

pinjaman dimana dapat mengurangi laba perusahaan sehingga pajak yang harus dibayar lebih kecil.

Hasil pengujian ini bertentangan dengan penelitian yang dilakukan oleh Ivan Risky Tierya dan Etna Nur Afri Yayetta (2012), yang menyatakan bahwa “ Tingkat hutang berpengaruh positif terhadap manajemen laba ’’. Hal ini dikarenakan bunga atas pinjaman tidak semuanya dibiayakan sesuai dengan peraturan Dirjen Pajak No SE-46/PJ.42/1995. Jadi perusahaan sulit menjadikan bunga pinjaman sebagai pengurang laba.

5. Pengaruh persentase jumlah saham disetorterhadap manajemen laba Hasil pengujian hipotesis menunjukkan bahwa persentase jumlah saham disetor tidak berpengaruh terhadap manajemen laba. Hal ini menunjukkan bahwa persentase jumlah saham disetor tidak memiliki pengaruh yang signifikan terhadap manajemen laba. Meskipun dengan adanya peraturan UU No.36 Tahun 2008 tentang pajak penghasilan, tarif pajak penghasilan untuk perusahaan yang go public dan minimal 40% saham disetornya diperdagangkan di Bursa Efek Indonesia adalah 5% lebih rendah dari tarif 25% yang efektif pada tahun 2010, tetap saja tidak berpengaruh terhadap manajemen laba yang dilakukan oleh perusahaan sampel penelitian. Jadi berapapun jumlah persentase saham disetor perusahaan yang diperdagangkan di BEI, tidak mempengaruhi manajemen laba yang dilakukan perusahaan.