LAPORAN KEUANGAN TRANSFER KE DAERAH

(BA 999.05)

TAHUN

2009

(Audited)

Laporan Keuangan Transfer ke Daerah (BA 999.05 Dana Perimbangan dan Dana Otonomi Khusus & Dana Pe nyesuaian) yang terdiri dari: Laporan Realisasi Anggaran, Neraca, dan Catatan atas Laporan Keuangan Tahun Anggaran 2009 (Audited) sebagaimana terlampir, adalah merupakan tanggung jawab kami.

Laporan Keuangan tersebut telah disusun berdasarkan sistem penge ndalian intern yang memadai, dan isinya te lah menyajikan informasi pelaksanaan anggaran dan posisi keuangan secara layak sesuai dengan Standar Akuntansi Pemerintahan.

Jakarta, 17 Mei 2010

Direktur Jenderal Perimbangan Keuangan, Selaku KPA Transfer ke Daerah

Mardiasmo NIP 131285927

Catatan atas Laporan Keuangan

Daftar Isi LKTD (BA 999.05) Pernyataan Tanggungjawab

I. Ringkasan ... 1

II. Laporan Realisasi Anggaran ( LRA-TD perbandingan TA 2009 dan 2008) ... 2

III. Neraca (TA 2009 dan 2008)... 3

IV. Catatan atas Laporan Keuangan ... 5

A. Penjelasan Umum ... 6

A.1. Dasar Hukum ... 6

A.2. Kebijakan Teknis Dana Perimbangan ... 7

A.3. Kebijakan Teknis Dana Otsus & Dana Penyesuaian ... 8

A.4. Pendekatan Penyusunan Laporan Keuangan ... 9

A.5. Kebijakan Akuntansi ... 10

B. Penjelasan atas Pos-pos Laporan Realisasi Anggaran ... 13

B.1. Penjelasan Alokasi Dana Perimbangan ... 13

B.1.1. Penjelasan Alokasi Transfer DBH Pajak ... 14

B.1.2. Penjelasan Alokasi Transfer DBH SDA ... 16

B.1.3. Penjelasan Alokasi Transfer DBH C ukai ... 17

B.1.4. Penjelasan Alokasi Transfer DAU... 18

B.1.5. Penjelasan Alokasi Transfer DAK... 19

B.2. Penjelasan Alokasi Dana Otonomi Khusus & Dana Penyesuaian ... 22

B.2.1. Penjelasan Alokasi Transfer Otonomi Khusus ... 23

B.2.2. Penjelasan Alokasi Transfer Dana Penyesuaian ... 24

B.3. Penjelasan Per Pos Realisasi Transfer Dana Perimbangan ... 26

B.3.1. Penerimaan Kembali Transfer Daerah... 27

B.3.2. Realisasi Transfer DBH Pajak ... 28

B.3.3. Realisasi Transfer DBH SDA ... 32

B.3.4. Realisasi Transfer DBH Cukai ... 34

B.3.5. Realisasi Transfer DAU ... 34

Catatan atas Laporan Keuangan

B.4. Penjelasan Per Pos Realisasi Transfer Dana Otsus & Penyesuaian ... 36

B.4.1. Realisasi Transfer Dana Otsus ... 37

B.4.2 Realisasi Dana Penyesuaian... 38

B.4.2.1 Realisasi Transfer DP - Dana Penguatan Desentralisasi Fiska l dan Percepatan Pembangunan Daerah ... 38

B.4.2.2 Realisasi Transfer DP – Dana Untuk Guru Pegawai Negeri Sipil Daerah.38 B.4.2.3 Realisasi Transfer DP - Selisih Perhitungan Dana Alokasi Khusus ... 38

B.4.2.4 Realisasi Transfer DP-Selis ih Perhitungan Dana Penyesuaian Infrastruktur Jalan dan Lainnya (DPIL) ... 39

C. Neraca ... 39 C.1 Aset ... 39 C.1.1 Aset Lancar... 39 C.1.2 Aset Lainnya... 41 C.2 Kewajiban ... 41 C.3 Ekuitas Dana ... 43

\ C.3.1 Ekuitas Dana Lancar ... 43

C.3.2 Ekuitas Dana Investasi ... 43

Catatan atas Laporan Keuangan

Nomor Nama Lampir an

Lampiran : 1 Rekapitulasi per Jenis Transfer 2 Transfer DBH PPh psl 21 untuk Propinsi 3 Transfer DBH PPh psl 21 untuk Kabupaten/Kota 4 Transfer DBH PPh psl 25/29 untuk Propinsi 5 Transfer DBH PPh psl 25/29 untuk Kabupaten/Kota 6 Transfer DBH PBB untuk Propinsi

7 Transfer DBH PBB untuk Kabupaten Kota

8 Transfer DBH Biaya/Upah Pungut PBB untuk Propinsi 9 Transfer DBH Biaya/Upah Pungut PBB untuk Kabupaten/Kota

10 Transfer DBH PBB bagian Pemerintah Pusat yang di kembalikan ke Kab/Kota 11 Transfer DBH BPHTB un tuk Propinsi

12 Transfer DBH BPHTB un tuk Kabupaten/Kota

13 Transfer DPH BPHTB Bagian Pemerintah Pusat yang dikembalikan ke Kab/Kota 14 Transfer Dana Bagi Hasil Minyak Bumi untuk Propinsi

15 Transfer Dana Bagi Hasil Minyak Bumi untuk Kabupaten/Kota 16 Tambahan Transfer DBH Minyak Bumi Dalam Rangka Otsus 17 Transfer DBH Gas Bumi untuk Propinsi

18 Transfer DBH Gas Bumi untuk Kabupaten/Kota

19 Tambahan Transfer DBH Gas Bumi Dalam Rangka Otsus 20 Transfer DBH iuran tetap untuk Propinsi

21 Transfer DBH iuran tetap untuk Kabupaten/Kota 22 Transfer DBH royalti untuk Propinsi

23 Transfer DBH royalti untuk Kabupaten/Kota

24 Transfer DBH Setoran Bagian Pemerintah Untuk Provinsi (Panas Bumi)

25 Transfer DBH Setoran Bagian Pemerintah Untuk Kabupaten/Kota (Panas Bumi) 26 Transfer DBH IIUPH/IHPH untuk Propinsi

27 Transfer DBH IIUPH/IHPH untuk Kabupaten/Kota 28 Transfer DBH PSDH untuk Propinsi

29 Transfer DBH PSDH untuk Kabupaten/Kota

30 Transfer DBH Dana Reboisasi untuk Kabupaten/Kota 31 Transfer DBH Perikanan untuk Kabupaten/Kota 32 Transfer DBH Cukai Hasil Tembakau untuk Propinsi 33 Transfer DBH Cukai Hasil Tembakau untuk Kabupaten/Kota 34 Transfer DAU untuk Propinsi

35 Transfer DAU untuk Kabupaten/Ko ta 36 Transfer DAK untuk Propinsi 37 Transfer DAK untuk Kabupaten/Kota 38 Transfer Dana Otonomi Khusus untuk Papua 39 Transfer Dana Otonomi Khusus untuk NAD

40 Transfer Dana Otonomi Khusus tambahan infrastruktur untuk Papua 41 Transfer Dana Otonomi Khusus untuk Papua Barat

42 Transfer Dana Otonomi Khusus tambahan infrastruktur untuk Papua Barat

Catatan atas Laporan Keuangan 44 Transfer Dana Untuk Guru PNSD

45 Transfer Dana Selisih Perhitungan Dana Alokasi Khusus(DAK)

46 Transfer Dana Selisih Perhitungan Dana Penyesuaian Infrastruktur Jalan dan Lainnya(DPIL) 47 Daftar Sisa Lebih Salur DBH PPh TA 2008

48 Daftar Sisa Lebih Salur DBH SDA Pertambangan Umu m TA 2008 49 Daftar Sisa Lebih Salur DBH SDA Migas TA 2008

50 Daftar Sisa Lebih Salur DBH Kehutanan TA 2008 51 Daftar Lebih Salur BP PBB TA 2008

52 Daftar Lebih Salur DBH SDA Migas TA 2009

53 Daftar Lebih Salur DBH SDA Pertambangan Umum TA 2009 54 Daftar Lebih Salur DBH SDA Kehutanan TA 2009

55 Daftar Lebih Salur DBH PPh TA 2009 56 Daftar Lebih Salur BP PBB TA 2009

57 Daftar Sisa Kurang Salur DBH SDA Migas TA 2008 58 Daftar Kurang Salur BP PBB TA 2009

59 Daftar Kurang Salur DAK TA 2008 60 Daftar Kurang Salur DISP TA 2008

61 Daftar Kurang Salur DBH SDA Pertambangan Umum TA 2009 62 Daftar Kurang Salur DBH SDA Panas Bumi TA 2009

63 Daftar Kurang Salur DBH PPh TA 2009

1

2 Berdasarkan Pasal 50 ayat (1) dan (6) PMK 171/PMK.05/2007 tentang Sistem Akuntansi dan Pelaporan Pemerintah Pusat, setiap Unit Akuntansi Kuasa Pengguna Anggaran (UAKPA) Bagian Anggaran Pembiayaan dan Perhitungan (BAPP) w ajib memproses dokumen sumber untuk menghasi lkan laporan keuangan berupa Laporan Realisasi Anggaran (LRA) dan Neraca satuan kerja yang disampaikan setiap tahun disertai dengan Catatan atas Laporan Keuangan (CaLK). Direktorat Jenderal Perimbangan Keuangan (DJPK) selaku Kuasa Pengguna Anggaran BAPP Bagian Anggaran 999.05 berkewajiban untuk menyusun laporan keuangan tahunan tersebut.

Laporan Keuangan Transfer ke Daerah (LKTD) dari BA 999.05 Tahun Anggaran 2009 (untuk selanjutnya disebut LKTD 2009) ini disusun dalam dua jenis laporan, yaitu LRA dan Neraca. LRA terdiri dari pendapatan, transfer Dana Perimbangan dan transfer Dana Otonomi Khusus dan Dana Penyesuaian. Pada tahun 2008, LKTD terdiri dari dua laporan, yaitu LKTD BA 70 yang memuat Dana Perimbangan (DBH, DAU dan DAK) dan LKTD BA 71 yang memuat Dana Otonomi Khusus (Otsus) dan Dana Penyesuaian. Pada TA 2009, kedua Bagian Anggaran untuk penyaluran transfer ke daerah tersebut digabungkan menjadi satu bagian anggaran, yaitu BA 999.05.

LKTD TA 2009 ini disusun dan disajikan sesuai dengan Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan (SAP) dan peraturan-peraturan terkait.

Data yang digunakan untuk penyusunan LKTD 2009 ini berasal dari DJPK, berupa data pagu anggaran dan data realisasi atas transfer langsung dari Rekening Kas Negara yang dikelola Direktorat Pengelolaan Kas Negara dan Kantor Pelayanan Perbendaharaan, Ditjen Perbendaharaan ke Rekening Kas Daerah.

1.

LAPORAN REALISASI ANGGARAN

Laporan Keuangan Transfer ke Daerah 2009 ini terutama menggambarkan perbandingan antara alokasi anggaran dalam APBN TA 2009 dengan realisasinya selama periode 1 Januari sampai dengan 31 Desember 2009.

Pada TA 2009, dibukukan pendapatan yang berasal dari pemotongan akibat lebih salur tahun anggaran sebelumnya sebesar Rp475,31 milyar. Sedangkan penyaluran transfer ke daerah, telah direalisasikan penyaluran sebesar Rp308,58 triliun atau 99,37% dari Rp310,55 triliun yang dianggarakan dalam APBN Perubahan 2009. Secara keseluruhan, transfer TA 2009 lebih besar dari transfer TA 2008, kecuali realisasi transfer DBH. Penurunan transfer DBH ini terjadi karena harga minyak selama tahun 2009 relatif lebih rendah dari harga minyak 2008.

Pada TA 2009, anggaran yang dialokasikan untuk Dana Perimbangan sebesar Rp289,21triliun dan realisasinya mencapai Rp287,25 triliun atau 99,32% dari anggarannya. Dari jumlah

3 realisasi tersebut, realisasi penyaluran Dana Bagi Hasil (DBH) adalah Rp76,13 triliun atau 97,63% dari anggaran, Dana Alokasi Umum (DAU) disalurkan sesuai anggaran sebesar Rp186,41triliun, dan Dana A lokasi Khusus (DAK) sebesar Rp24,71 triliun atau 99,55% dari anggarannya.

Selanjutnya dari anggaran Dana Otsus dan Dana Penyesuaian sebesar Rp21,34 triliun realisasi transfer adalah sebesar Rp21,33 triliun atau 99,97% dari anggarannya. Realisasi tersebut terdiri dari realisasi Dana Otsus sebesar Rp9,53 triliun sesuai dengan anggarannya dan Dana Penyesuaian sebesar Rp11,81 triliun atau sebesar 99,94% dari anggarannya.

Ringkasan Laporan Realisasi Anggaran TA 2009 dan 2008 dapat disajikan sebagai berikut:

(dalam rupiah) TA 2009 TA 2008 Anggaran Realisasi Realisasi

Pendapatan Transfer ke Daerah DANA PERIMBANGAN Dana Bagi Hasil Dana Alokasi Umum Dana Alokasi Khusus

- 310.553.557.943.024 289.212.974.263.024 77.979.285.463.024 186.414.100.000.000 24.819.588.800.000 475.308. 936.567 308.585. 231.982.937 287.251. 462.978.937 76.129.947.578.937 186.414.100.000.000 24.707.415.400.000 - 292.433.480.615.255 278.714.658.866.600 78.420.167.295.600 179.507.144.871.000 20.787.346.700.000 DANA OTONOMI KHUSUS

DAN PENYESUAI AN Dana Otonomi Khusus Dana Penyesuaian 21.340.583.680.000 9.526.564.000.000 11.814.019.680.000 21.333.769.004.000 9.526.564.000.000 11.807.205.004.000 13.718.821.748.655 7.510.285.794.000 6.208.535.954.655

2.

NERACA

Neraca menggambarkan posisi keuangan entitas mengenai aset, kewajiban, dan ekuitas dana pada tanggal 31 Desember 2009.

Jumlah Aset yang disajikan pada LKTD 2009 sebesar Rp9.421,30 milyar. Aset tersebut terdiri dari aset lancar berupa piutang sebesar Rp 407,81 milyar dan Aset Lainnya sebesar Rp9.013,49 milyar.

Jumlah Kewajiban per 31 Desember 2009 adalah sebesar Rp17.730,57 milyar. Kewajiban tersebut merupakan kewajiban jangka pendek yang berupa utang kepada pihak ketiga.

Ringkasan Neraca per 31 Desember 2009 dan per 31 Desember 2008 dapat disajikan sebagai berikut:

4 (dalam rupiah)

31-12- 2009 31-12-2008

Aset

Aset Lancar 407.815.573.045 276.042.168.098

Aset Lainnya 9.013.485.322.450 Nihil

Kewajiban 17.730.573.317.921 10.370.046.440.523

Ekuitas Dana

Ekuitas Dana Lancar (17.322.757.744.876) (10.094.004.272.425)

5

CATATAN ATAS LAPORAN KEUANGAN

6 Catatan atas Laporan Keuangan (CaLK) menguraikan dasar hukum, kebijakan akuntansi dan penjelasan atas pos-pos laporan keuangan dalam rangka pengungkapan yang memadai.

Dalam penyajian Laporan Realisasi Anggaran diakui berdasarkan basis kas, yaitu pada saat kas diterima atau dikeluarkan oleh dan dari Kas Umum Negara (KUN). Dalam penyajian Neraca, aset, kewajiban, dan ekuitas dana diakui berdasarkan basis akrual, yaitu pada saat diperolehnya hak atas aset dan timbulnya kewajiban tanpa memperhatikan saat kas atau setara kas diterima atau dikeluarkan oleh dan dari KUN.

Dalam CaLK ini diungkapkan pula kejadian penting setelah tanggal pelaporan keuangan serta informasi tambahan yang diperlukan.

A. PENJELASAN UMUM

A.1. DASAR HUKUM

1. Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara. 2. Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan

Negara.

3. Undang-Undang Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara.

4. Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintahan Daerah. 5. Undang-Undang Nomor 39 Tahun 2007 tentang Perubahan atas

Undang- Undang Nomor 11 Tahun 1995 tentang Cukai.

6. Undang-Undang Nomor 41 tahun 2008 tentang APBN Tahun 2009.

7. Undang-Undang Nomor 46 tahun 2009 te ntang APBNP 2009. 8. Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar

Akuntansi Pemerintahan.

9. Peraturan Pemerintah Nomor 55 Tahun 2005 tentang Dana Perimbangan.

10.Peraturan Pemerintah Nomor 8 Tahun 2006 tentang Pelaporan Keuangan dan Kinerja Instansi Pemerintah.

11.Keputusan Presiden Republik Indonesia Nomor 42 Tahun 2002 Tentang Pedoman Pelaksanaan Anggaran Pendapatan dan Belanja

7 Dana Perimbangan TA 2009 meliputi : DBH Pajak, DBH SDA, DBH Cukai, DAU,dan DAK Negara.

12.Peraturan Menteri Keuangan Republik Indonesia Nomor 171/PMK.05/2007 tentang Sistem Akuntansi dan Pelaporan Keuangan Pemerintah Pusat.

13.Peraturan Menteri Keuangan Republik Indonesia Nomor 21/PMK.07/2009 tentang Pelaksanaan dan Pertanggungjawaban Transfer ke Daerah.

14.Peraturan Menteri Keuangan Republik Indonesia Nomor 120/PMK.05/2009 tentang Sistem Akuntansi dan Pelaporan Transfer ke Daerah.

15.Peraturan Direktur Jenderal Perbendaharaan Nomor PER 24/PB/ tahun 2006 tentang penyusunan Laporan Keuangan Kementerian Negara/Lembaga.

16.Peraturan Direktur Jenderal Perbendaharaan Nomor PER 62/PB/ tahun 2009 tentang Tata Cara Penyajian Informasi Pendapatan dan Belanja Secara Akrual Pada Laporan Keuangan.

A.2. KEBIJAKAN DANA PERIMBANGAN

Sesuai dengan Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintahan Daerah dan Peraturan Pemerintah Republik Indonesia Nomor 55 Tahun 2005 tentang Dana Perimbangan, kebijakan penyaluran Dana Perimbangan dimaksudkan untuk menciptakan suatu sistem perimbangan keuangan yang proporsional, demokratis, adil, dan transparan berdasarkan atas pembagian kewenangan pemerintahan antara Pemerintah Pusat dan Pemerintahan Daerah.

Penyaluran Dana Perimbangan TA 2009 meliputi : Dana Bagi Hasil dari penerimaan pajak, Dana Bagi Hasil dari penerimaan sumber daya alam, Dana Bagi Hasil dari penerimaan cukai, Dana Alokasi Umum, dan Dana Alokasi Khusus. Dana Perimbangan merupakan sumber pendanaan bagi daerah dalam pelaksanaan desentralisasi, yang alokasinya tidak dapat dipisahkan satu dengan yang lain mengingat tujuan masing-masing jenis penerimaan tersebut saling mengisi dan melengkapi.

Dana Bagi Hasil dari Penerimaan Cukai merupakan jenis transfer yang baru dilakukan mulai tahun anggaran 2009 sesuai dengan

Undang-8 Undang Nomor 39 Tahun 2007 yang merupakan perubahan atas Undang- Undang Nomor 11 Tahun 1995 tentang Cukai. Ruang lingkup perubahan Undang-Undang tersebut adalah mengenai pengaturan tambahan komponen DBH yaitu DBH cukai hasil tembakau kepada Pemda. Penerimaan Negara dari Cukai dibagikan kepada wilayah provinsi penghasil sebesar 2% untuk kemudian dialokasikan ke pemerintah provinsi, kabupaten dan kota di wilayah provinsi yang bersangkutan. Pada tahun anggaran 2009, Pemerintah Daerah penerima alokasi Dana Perimbangan adalah sebanyak 510 daerah, yang terdiri dari 33 provinsi dan 477 kabupaten/kota.

A.3. KEBIJAKAN DANA OTONOMI KHUSUS DAN PENYESUAIAN

Dana Otonomi Khusus diperuntukkan bagi Provinsi Nangroe Aceh Darusalam dan Provinsi Papua serta Provinsi Papua Barat.

Untuk Provinsi NAD, Dana Otonomi Khusus didasarkan pada Undang-Undang Nomor 11 tahun 2006 tentang Pemerintahan Aceh. Alokasi Dana Otonomi Khusus untuk Provinsi NAD berlaku untuk jangka waktu 20 (dua puluh) tahun sejak tahun 2008, dengan rincian untuk tahun pertama sampai dengan tahun kelima belas besarnya setara dengan 2 (dua) persen dari Pagu Dana Alokasi Umum (DAU) secara Nasional, dan untuk tahun ke enambelas sampai tahun ke duapuluh besarnya setara dengan 1 (satu) persen dari pagu Dana Alokasi Umum (DAU) secara nasional. Penggunaan Dana Otsus Provinsi NAD untuk pembangunan dan pemeliharaan infrastruktur, pemberdayaan ekonomi rakyat, pengentasan kemiskinan serta pendanaan pendidikan, sosial dan kesehatan.

Dana Otsus untuk Provinsi Papua dan Provinsi Papua Barat didasarkan pada UU Nomor 21 Tahun 2001 tentang Otonomi Khusus bagi Provinsi Papua dan Undang-undang Nomor 35 Tahun 2008 tentang Penetapan Perpu Nomor 1 Tahun 2008 tentang Perubahan atas Undang-undang No 21 Tahun 2001 tentang Otonomi Khusus bagi Provinsi Papua.Penggunaan Dana Otsus Papua dan Papua Barat diutamakan untuk pendidikan dan kesehatan. Selain itu Papua dan Papua Barat juga mendapat alokasi Dana Tambahan Infrastruktur yang menjadi bagian dari Dana Otsus. Dana Penyesuaian pada TA 2009 terdiri dari Dana Penguatan Desentralisasi Fiskal dan Percepatan Pembangunan Daerah, Dana Untuk

9 Guru Pegawai Negeri Sipil Daerah, Dana Selisih Perhitungan Dana Alokasi Khusus (DAK), Dana Selisih Perhitungan Dana Penyesuaian Infrastruktur Jalan dan Lainnya (DPIL).

DPDF dan PPD dialokasikan untuk membantu mendukung percepatan pembangunan daerah melalui penyediaan dan pengembangan bidang infrastruktur dan non infrastruktur, serta sarana pendukung lainnya yang menjadi urusan daerah.

Dana untuk guru PNSD merupakan dana tambahan DAU untuk guru PNSD. Dana Tambahan bagi guru PNS Daerah dialokasikan kepada provinsi, kabupaten, dan kota untuk meningkatkan kinerja dan kesejahteraan guru PNSD didasarkan pada Peraturan Presiden Nomor 52 Tahun 2009 tentang Tambahan Penghasilan Bagi Guru PNS.

Selanjutnya Dana Selisih Perhitungan DAK dan DPIL merupakan penyaluran atas kurang salur DAK TA 2007 dan DPIL TA 2007.

A.4. PENDEKATAN PENYUSUNAN LAPORAN KEUANGAN

Laporan Keuangan BA 999.05 TA 2009 ini merupakan laporan yang mencakup seluruh dana transfer ke daerah untuk Tahun 2009, yang pencairannya dilakukan oleh Direktorat Jenderal Perimbangan Keuangan melalui Direktorat Pengelolaan Kas Negara (Dit. PKN) – Ditjen Perbendaharaan. Laporan Keuangan ini juga mencakup sebagian Laporan transfer ke daerah yang dilakukan setiap minggu secara langsung dari Bank Operasional III ke masing-masing rekening Kas Daerah untuk Dana Bagi Hasil PBB dan BPHTB Bagian Daerah berdasarkan SPM Pengesahan yang diterbitkan DJPK yang datanya berasal dari Dit. Sistem Perbendaharaan DJPBN.

Laporan Keuangan BA 999.05 ini telah disusun dengan Sistem Akuntansi Transfer ke Daerah (SATD) dan berdasarkan data sumber yang ada di Ditjen Perimbangan Keuangan.

Laporan Keuangan ini terdiri dari : 1. Laporan Realisasi Anggaran

Laporan Realisasi Anggaran menyajikan jumlah pagu alokasi Dana Transfer ke Daerah beserta Realisasinya dalam Tahun 2009. Nilai Realisasi dari Dana Transfer dalam Laporan Keuangan BA 999.05 TA 2009 unaudited ini dapat memberikan keyakinan yang memadai,

10 mengingat tersedianya data sumber yang memadai dalam penyusunan Laporan Keuangan ini.

2. Neraca

Neraca untuk Laporan Keuangan BA 999.05 TA 2009 ini menyajikan jumlah piutang yang akan di tagih di TA 2010 dan kewajiban yang belum dibayarkan pada TA 2008 dan 2009.

3. Catatan atas Laporan Keuangan

Catatan atas Laporan Keuangan menyajikan informasi tentang pendekatan penyusunan laporan keuangan, penjelasan atau daftar terinci atau analisis atas nilai suatu pos yang disajikan dalam Laporan Realisasi Anggaran dan Neraca dalam rangka pengungkapan yang memadai.

A.5. KEBIJAKAN AKUNTANSI

Laporan Realisasi Anggaran disusun menggunakan basis kas yaitu basis akuntansi yang mengakui pengaruh transaksi dan peristiwa lainnya pada saat kas atau setara kas diterima pada Kas Umum Negara (KUN) atau dikeluarkan dari KUN berdasarkan dokumen sumber SPM dan SP2D. Khusus untuk DBH PBB dan BPHTB serta Biaya Pungut PBB Bagian Daerah yang disalurkan melalui Bank Operasional (BO) III, dokumen sumber yang digunakan adalah SPM Pengesahan yang diterbitkan oleh KPA dan SP2D Pengesahan yang disahkan oleh Kantor Pelayanan Perbendaharaan Negara (KPPN) yang membawahi BO III terkait.

Sesuai PMK 21/PMK.07/2009, Transfer DBH PBB dan DBH BPHTB bagian daerah, termasuk biaya Pemungutan PBB Bagian Daerah, dari Bank Operasional III ke Rekening Kas Umum Daerah dilaksanakan oleh Kuasa Bendahara Umum Negara dengan menerbitkan Surat Kuasa Umum (SKU). Penyaluran DBH PBB bagian daerah dan DBH BPHTB bagian daerah, termasuk Biaya Pemungutan PBB bagian daerah dilaksanakan berdasarkan realisasi penerimaan PBB dan BPHTB tahun anggaran berjalan. Penyaluran DBH PBB bagian daerah dan DBH BPHTB bagian daerah, termasuk Biaya Pemungutan PBB bagian daerah dilaksanakan secara mingguan.

Gubernur dan Kantor Wilayah Direktorat Jenderal Pajak dan Kantor Wilayah Direktorat Jenderal Perbendaharaan melakukan rekonsiliasi mengenai data realisasi DBH PBB dan BPHTB bagian daerah, termasuk Biaya Pemungutan PBB bagian daerah untuk provinsi, kabupaten dan

11 kota di wilayah kerjanya masing-masing. Gubernur menyampaikan data realisasi DBH PBB dan DBH BPHTB bagian daerah, termasuk Biaya Pemungutan PBB bagian daerah dan Berita Acara Rekonsiliasi kepada Direktur Jenderal Perimbangan Keuangan yang dilakukan secara bulanan, paling lambat minggu kedua setelah bulan bersangkutan berakhir.

Direktur Jenderal Perimbangan Keuangan menerbitkan SPM Pengesahan atas pelaksanaan transfer DBH PBB dan DBH BPHTB bagian daerah, termasuk Biaya Pemungutan PBB bagian daerah untuk provinsi, kabupaten, kota berdasarkan Berita Acara Rekonsiliasi yang disampaikan oleh Gubernur. SPM tersebut disampaikan kepada Kepala Kantor Pelayanan Perbendaharaan Negara, setiap 3 (tiga) bulan sekali paling lambat 10 (sepuluh) hari kerja setelah triwulan bersangkutan berakhir.

Penyajian aset, kewajiban, dan ekuitas dana dalam Neraca diakui berdasarkan basis akrual, yaitu pada saat diperolehnya hak atas aset dan timbulnya kewajiban tanpa memperhatikan saat kas atau setara kas diterima atau dikeluarkan dari KUN.

Penyusunan dan penyajian Laporan Keuangan Tahun 2009 telah mengacu pada Standar Akuntansi Pemerintahan (SAP) yang telah ditetapkan dengan Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan. Dengan demikian, dalam penyusunan LKPP telah diterapkan kaidah-kaidah pengelolaan keuangan yang sehat di lingkungan pemerintahan.

Prinsip-prinsip akuntansi yang digunakan dalam penyusunan Laporan Keuangan BA 999.05 TA 2009 ini adalah :

(1) Transfer ke Daerah

Transfer ke Daerah adalah dana yang bersumber dari Anggaran Pendapatan dan Belanja Negara (APBN) yang dialokasikan kepada daerah dalam rangka pelaksanaan desentralisasi yang terdiri dari Dana Perimbangan dan Dana Otonomi Khusus dan Dana Penyesuaian. Transfer diakui pada saat terjadi pengeluaran kas dari KUN. Transfer ke Daerah disajikan di muka (face) laporan keuangan menurut jenis Dana Transfer ke Daerah.

12 (2) Aset

Aset adalah sumber daya ekonomi yang dikuasai dan/atau dimiliki oleh pemerintah sebagai akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi dan/atau sosial di masa depan diharapkan dapat diperoleh, baik oleh pemerintah maupun oleh masyarakat, serta dapat diukur dalam satuan uang, termasuk sumber daya non-keuangan yang diperlukan untuk penyediaan jasa bagi masyarakat umum dan sumber-sumber daya yang dipelihara karena alasan sejarah dan budaya. Dalam pengertian aset ini tidak termasuk sumber daya alam seperti hutan, kekayaan di dasar laut, dan kandungan pertambangan. Aset diakui pada saat diterima atau pada saat hak kepemilikan berpindah.

(3) Kewajiban

Kewajiban adalah utang yang timbul dari peristiwa masa lalu yang penyelesaiannya mengakibatkan aliran keluar sumber daya ekonomi pemerintah. Dalam konteks pemerintahan, kewajiban muncul antara lain karena penggunaan sumber pembiayaan pinjaman dari masyarakat, lembaga keuangan, entitas pemerintahan lain, atau lembaga internasional. Kewajiban pemerintah juga terjadi karena perikatan dengan pegawai yang bekerja pada pemerintah. Setiap kewajiban dapat dipaksakan menurut hukum sebagai konsekuensi dari kontrak yang mengikat atau peraturan perundang-undangan. Kewajiban pemerintah diklasifikasikan kedalam kewajiban jangka pendek dan kewajiban jangka panjang.

a. Kewajiban Jangka Pendek

Suatu kewajiban diklasifikasikan sebagai kewajiban jangka pendek jika diharapkan untuk dibayar atau jatuh tempo dalam waktu dua belas bulan setelah tanggal pelaporan.

b. Kewajiban Jangka Panjang

Kewajiban diklasifikasikan sebagai kewajiban jangka panjang jika diharapkan untuk dibayar atau jatuh tempo dalam waktu lebih dari dua belas bulan setelah tanggal pelaporan.

Kewajiban dicatat sebesar nilai nominal, yaitu sebesar nilai kewajiban pemerintah pada saat pertama kali transaksi berlangsung. Aliran ekonomi sesudahnya seperti transaksi pembayaran, perubahan penilaian karena perubahan kurs mata uang asing, dan perubahan lainnya selain perubahan nilai pasar, diperhitungkan

13 dengan menyesuaikan nilai tercatat kewajiban tersebut.

(4) Ekuitas Dana

Ekuitas dana merupakan kekayaan bersih pemerintah, yaitu selisih antara aset dan utang pemerintah. Ekuitas dana diklasifikasikan Ekuitas Dana Lancar dan Ekuitas Dana Investasi. Ekuitas Dana Lancar merupakan selisih antara aset lancar dan utang jangka pendek. Ekuitas Dana Investasi mencerminkan selisih antara aset tidak lancar dan kewajiban jangka panjang.

Total Pagu Alokasi Dana Perimbangan TA 2009 Rp289.212,97 M

B. PENJELASAN ATAS POS-POS LAPORAN REALISASI

ANGGARAN

B.1. ALOKASI DANA PERIMBANGAN

Total Pagu Alokasi Transfer Dana Perimbangan TA 2009 adalah sebesar Rp289.212,97 milyar terdiri dari alokasi DBH Pajak sebesar Rp41.067,74 milyar, DBH SDA sebesar Rp35.846,47 milyar, DBH Cukai sebesar Rp1.065,07 milyar, DAU sebesar Rp186.414,10 milyar dan DAK sebesar Rp24.819,59 milyar.

Komposisi alokasi Transfer ke Daerah TA 2009 dapat dilihat pada tabel dan grafik dibawah ini :

Jenis Dana Transfer Pagu Alokasi

(Dalam Rupiah) DANA P ERIMBANGAN DBH Pajak DBH SDA DBH Cukai DAU DAK 289.212.974.263.024 41.067.742.405.305 35.846.473.877.719 1.065.069.180.000 186.414.100.000.000 24.819.588.800.000

14 Grafik : Alokasi Transfer ke Daerah TA 2009

B.1.1 ALOKASI TRANSFER DBH PAJAK

Alokasi Transfer Dana Bagi Hasil (DBH) Pajak Tahun 2009 adalah sebesar Rp41.067,74 milyar. Jumlah tersebut terdiri dari alokasi DBH PPh sebesar Rp10.219,08 milyar, alokasi DBH PBB sebesar Rp23.452,80 milyar dan A lokasi DBH BPHTB sebesar Rp7.395,86 milyar.

Alokasi PBB dan BPHTB Bagian Daerah TA 2009 sebesar Rp27.245,98 milyar yang terdiri dari :

Uraian Jumlah (dalam Rp)

DBH PBB Untuk Provinsi 5.516.596.374.981

DBH PBB Untuk Kabupaten/Kota 14.391.990.531.480 DBH Upah Pungut PBB Untuk Provinsi 311.471.911.529 DBH Upah Pungut PBB Untuk Kabupaten/Kota 823.046.002.938

DBH BPHTB Untuk Provinsi 3.055.786.240.000

DBH BPHTB Untuk Kabupaten/Kota 3.147.093.760.000

TOTAL 27.245.984.820.928

B.1.1.1. Alokasi DBH Pajak Bagian Pusat Yang Dikembalikan Ke Daerah

Berdasarkan Mata Anggarannya, Alokasi DBH Pajak bagian pusat yang dikembalikan ke daerah terdiri dari : MAK 611125 untuk DBH PBB, MAK

DBH Pajak 14% DBH SDA 12% DBH Cukai 0% DAU 65% DAK 9%

15 Alokasi DBH PBB Bagian Pusat Rp2.409,70 milyar Alokasi DBH BPHTB Bagian Pusat Rp1.192,98 milyar. Alokasi DBH PPh Psl.21 Bagian Provinsi Rp6.552,03 milyar. Alokasi DBH PPh Psl.21 Bagian Kab/Kota Rp2.957,73 milyar. Alokasi DBH PPh Psl.25/29 Bagian Provinsi Rp487,31 milyar. Alokasi DBH PPh Psl.25/29 Bagian Kab/Kota Rp222,00 milyar.

611133 untuk DBH BPHTB, MAK 611111 untuk DBH PPh Pasal 21 Bagian Provinsi, MAK 611112 untuk DBH PPh Pasal 21 Bagian Kabupaten/Kota, MAK 611113 untuk DBH PPh Pasal 25/29 Bagian Provinsi, dan MAK 611114 untuk DBH PPh Pasal 25/29 Bagian Kabupaten/Kota.

Sesuai amanat PP 55 Tahun 2005, jumlah alokasi DBH Pajak bagian pusat yang dikembalikan ke daerah ditetapkan berdasarkan besaran prosentase terhadap Prognosa Realisasi Penerimaan Perpajakan TA 2009 yang kemudian ditetapkan dalam peraturan Menteri Keuangan Definitif 2009.

B.1.1.2. Alokasi DBH PBB Bagian Pusat Yang Dikembalikan Ke Daerah

Total Alokasi DBH PBB Bagian Pusat Yang Dikembalikan Ke Daerah Tahun 2009 adalah sebesar Rp2.409,70 milyar.

Penghitungan Alokasi DBH PBB Bagian Pusat yang dikembalikan ke daerah dilakukan sesuai dengan PP 55 Tahun 2005 yaitu sebesar 10% dari Prognosa Penerimaan PBB Tahun 2009. Porsi 10% tersebut dibagi rata untuk seluruh Kabupaten/Kota.

B.1.1.3. Alokasi DBH BPHTB Bagian Pusat Yang Dikembalikan Ke Daerah

Total A lokasi DBH BPHTB Bagian Pusat Yang Dikembalikan Ke Daerah Tahun 2009 adalah sebesar Rp1.192,98 milyar.

Penghitungan Alokasi DBH BPHTB Bagian Pusat yang dikembalikan ke daerah dilakukan sesuai dengan PP 55 Tahun 2005 yaitu sebesar 20% dari Prognosa Penerimaan BPHTB. Porsi 20% tersebut dibagi rata untuk seluruh Kabupaten/Kota.

B.1.1.4. Alokasi DBH PPh Pasal 21

Total Alokasi DBH PPh Pasal 21 Bagian Provinsi Tahun 2009 adalah sebesar Rp6.552,03 milyar dan DBH PPh Pasal 21 Bagian Kabupaten/Kota Tahun 2009 adalah sebesar Rp2.957,73 milyar.

Penghitungan Alokasi DBH PPh Pasal 21 dilakukan sesuai dengan PP 55 Tahun 2005 yaitu sebesar 20% dari Prognosa Penerimaan PPh Pasal 21 dengan imbangan sebesar 8% untuk bagian Provinsi dan 12% untuk bagian Kabupaten Kota.

B.1.1.5. Alokasi DBH PPh Pasal 25/29 OPDN

Total A lokasi DBH PPh Pasal 25/29 OPDN Bagian Provinsi Tahun 2009 adalah sebesar Rp487,31 milyar dan DBH PPh Pasal 25/29 OPDN Bagian Kabupaten/Kota Tahun 2009 adalah sebesar Rp222,00 milyar.

Penghitungan Alokasi DBH PPh Pasal 25/29 OPDN dilakukan sesuai dengan PP 55 Tahun 2005 yaitu sebesar 20% dengan imbangan sebesar 8% untuk bagian Provinsi dan 12% untuk bagian Kabupaten/Kota.

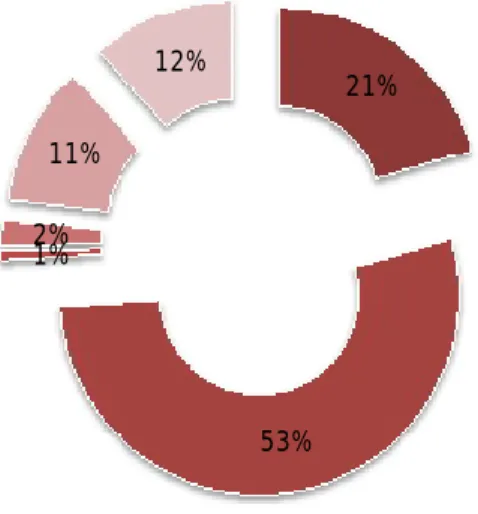

16 .

Grafik : Komposisi Alokasi DBH Pajak TA 2009

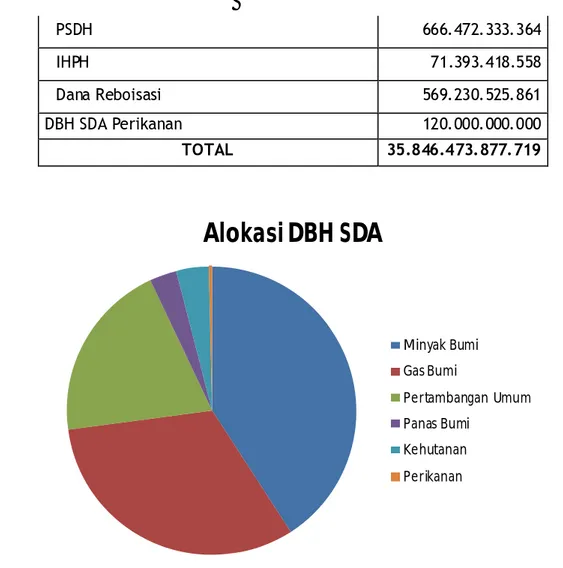

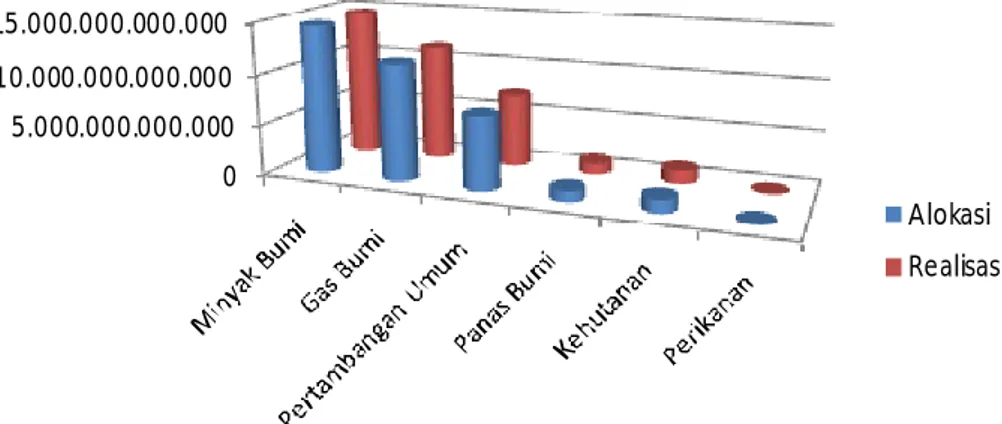

B.1.2 ALOKASI TRANSFER DBH SDA

Alokasi Transfer ke Daerah Tahun Anggaran 2009 untuk DBH SDA ditetapkan sebesar Rp35.846,47 milyar. Alokasi DBH SDA tersebut terdiri dari DBH SDA Minyak Bumi, DBH SDA Gas Bumi,DBH SDA Pertambangan Umum, DBH SDA Pertambangan Panas Bumi, DBH SDA Kehutanan dan DBH SDA Perikanan.

Uraian Jumlah (dalam Rp)

DBH SDA Minyak Bumi 14.613.344.635.284

DBH SDA Gas Bumi 11.515.305.364.716

DBH SDA Pertambangan Umum:

Iuran Tetap 89.681.276.498

Royalti 7.107.877.985.999

DBH SDA Pertambangan Panas Bumi 1.093.168.337.439 DBH SDA Kehutanan: 21% 53% 1% 2% 11% 12%

Komposisi Alokasi DBH Pajak TA 2009

DBH PBB Untuk Provinsi DBH PBB Untuk Kabupaten/Kota DBH Upah Pungut PBB Untuk Provinsi DBH Upah Pungut PBB Untuk Kabupaten/Kota DBH BPHTB Untuk Provinsi DBH BPHTB Untuk Kabupaten/Kota

17 Alokasi DBH Cukai Tahun 2009 Rp1.065,07 milyar. PSDH 666.472.333.364 IHPH 71.393.418.558 Dana Reboisasi 569.230.525.861 DBH SDA Perikanan 120.000.000.000 TOTAL 35.846.473.877.719

Grafik : Komposisi Alokasi DBH SDA TA 2009

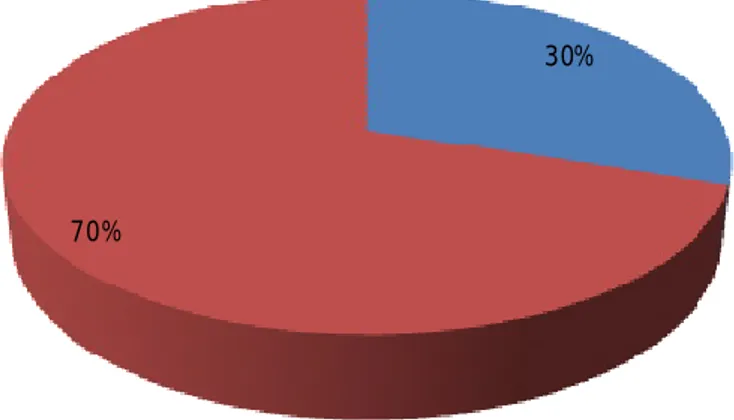

B.1.3 ALOKASI TRANSFER DBH CUKAI

Alokasi DBH Cukai Tahun Anggaran 2009 ditetapkan sebesar Rp1.065,07 milyar yang terdiri dari alokasi DBH Cukai untuk daerah provinsi

sebesar Rp319,53 milyar dan alokasi DBH Cukai untuk kabupaten/kota sebesar Rp745,54 milyar.

Alokasi DBH SDA

Minyak Bumi Gas Bumi Pertambangan Umum Panas Bumi Kehutanan Perikanan18 Alokasi DAU

Tahun 2009 Rp186,41 triliun.

Grafik : Komposisi Alokasi Transfer Ke Daerah untuk DBH Cukai TA 2009

B.1.4 ALOKASI TRANSFER DAU

Jumlah DAU Tahun 2009 ditetapkan sebesar 26% dari Pendapatan Dalam Negeri Neto yang ditetapkan dalam APBN TA 2009. Penghitungan DAU untuk masing-masing daerah provinsi dan kabupaten/kota dilakukan dengan menggunakan formula DAU sesuai dengan Undang-undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah, serta memperhatikan hasil Rapat Kerja Panitia Anggaran Dewan Perwakilan Rakyat dengan Pemerintah dalam pembahasan Rancangan Anggaran Pendapatan dan Belanja Negara Tahun 2009.

Alokasi DAU Tahun Anggaran 2009 ditetapkan sebesar Rp186.414,10 milyar, naik dari Rp179.507,14 milyar pada TA 2008. Alokasi DAU dari tahun ketahun selalu mengalami peningkatan yang cukup berarti sebagaimana ilustrasi grafik di bawah ini.

Dari alokasi Rp186.414,10 milyar, 10% (sepuluh persen) diperuntukkan bagi daerah provinsi yaitu sebesar Rp18.641,41 milyar dan 90% (sembilan puluh persen) diperuntukkan bagi daerah kabupaten/kota sebesar Rp167.772,69 milyar.

Dari 33 provinsi yang ada, Provinsi DKI Jakarta tidak mendapatkan alokasi DAU. Selanjutnya dari 477 kabupaten/kota, ada 4 kabupaten yang tidak mendapatkan alokasi DAU yaitu Kabupaten Bengkalis, Kabupaten Rokan Hilir

30%

70%

Komposisi Alokasi DBH Cukai

19 DAK dialokasikan untuk mendanai kegiatan khusus yang merupakan bagian dari program yang menjadi prioritas nasional.

dan Kabupaten Siak di Provinsi Riau serta Kabupaten Kutai Kartanegara di Provinsi Kalimantan Timur.

Selain itu, ada 17 daerah pemekaran yang pada tahun anggaran sebelumnya mendapatkan alokasi DAU yang digabungkan ke daerah induk, pada tahun anggaran 2009 untuk pertama kalinya akan mendapat alokasi DAU secara mandiri sesuai dengan perhitungan data dasar.

Selanjutnya pada TA 2009 terdapat tambahan 26 daerah pemekaran yang untuk pertama kalinya mendapatkan alokasi DAU. Alokasi untuk 26 daerah tersebut menggunakan perhitungan secara proporsional berdasarkan data jumlah penduduk, luas wilayah, dan jumlah pegawai dengan daerah induknya.

Grafik : Komposisi Alokasi Transfer Ke Daerah untuk Dana Alokasi Umum (DAU) TA 2009

B.1.5 ALOKASI TRANSFER DANA ALOKASI KHUSUS

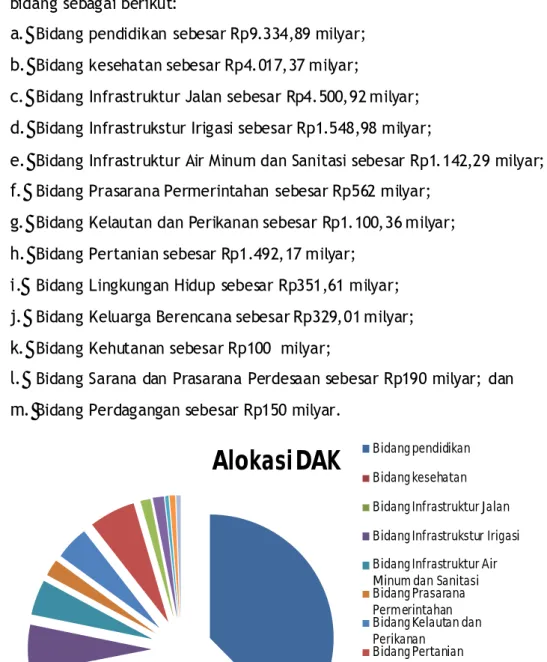

DAK merupakan dana yang bersumber dari pendapatan APBN, yang dialokasikan kepada Daerah tertentu untuk mendanai kegiatan khusus yang merupakan urusan Daerah, dan sesuai dengan prioritas nasional. Daerah tertentu adalah Daerah yang memperoleh alokasi DAK berdasarkan kriteria umum, kriteria khusus, dan kriteria teknis. Pada tahun anggaran 2009, DAK dialokasikan untuk membantu Daerah mendanai kebutuhan fisik sarana dan prasarana dasar yang merupakan prioritas nasional di bidang pendidikan, kesehatan, infrastruktur jalan, infrastruktur irigasi, infrastruktur air minum dan sanitasi, prasarana pemerintahan, kelautan dan perikanan, pertanian, lingkungan hidup, keluarga berencana, kehutanan, sarana dan prasarana perdesaan, dan perdagangan.

Provinsi 10%

Kabupaten Kota 90%

20 Pagu alokasi

DAK Nasional

Arah kebijakan DAK TA 2009 adalah:

1. Diarahkan untuk membantu daerah-daerah yang kemampuan keuangan daerahnya relatif rendah, dalam rangka penyediaan sarana dan prasarana fisik pelayanan dasar masyarakat.

2. Menunjang percepatan pembangunan sarana dan prasarana jalan, irigasi, air minum dan sanitasi di kabupaten daerah tertinggal yang terdiri dari daerah pesisir dan kepulauan, daerah perbatasan dengan negara lain, daerah tertinggal/terpencil, daerah rawan bencana, serta daerah yang termasuk kategori daerah ketahanan pangan dan daerah pariwisata. 3. Menunjang penguatan sistem distribusi nasional, terutama untuk

memperlancar arus barang antar wilayah yang dapat meningkatkan ketersediaan bahan pokok di daerah pedesaan, daerah tertinggal/terpencil, daerah perbatasan dengan negara lain, daerah pulau-pulau kecil terluar dan daerah rawan bencana, melalui kegiatan khusus dibidang perdagangan, serta sarana dan prasarana pedesaan. 4. Mendorong peningkatan produktivitas, perluasan kesempatan kerja,

angkutan barang dan kebutuhan pokok serta pembangunan pedesaan, melalui kegiatan khusus dibidang pertanian, perikanan dan kelautan, infrastruktur, perdagangan serta pembangunan pedesaan.

5. Meningkatkan akses penduduk miskin terhadap pelayanan dasar, sarana dan prasarana dasar melalui kegiatan khusus dibidang pendidikan, kesehatan, keluarga berencana, infrastruktur, serta sarana dan prasarana pedesaan daerah tertinggal.

6. Menjaga dan meningkatkan kualitas lingkungan hidup, mencegah kerusakan lingkungan hidup, dan mengurangi resiko bencana melalui kegiatan khusus dibidang lingkungan hidup dan kehutanan.

7. Menyediakan serta meningkatkan cakupan kehandalan pelayanan prasarana dan sarana dasar melalui kegiatan khusus dibidang infrastruktur jalan.

8. Mendukung penyediaan prasarana pemerintah didaerah pemekaran dan daerah yang terkena dampak pemekaran pemerintahan kabupaten/kota dan provinsi melalui kegiatan khusus dibidang prasarana pemerintahan. 9. Meningkatkan keterpaduan dan sinkronasi kegiatan yang didanai dari DAK

dengan kegiatan yang didanai dari anggaran kementerian/lembaga serta kegiatan yang didanai dari APBD melalui peningkatan koordinasi pengelolaan DAK dari pusat dan daerah.

10.Melanjutkan pengalihan secara bertahap anggaran kementerian/lembaga yang digunakan untuk melaksanakan urusan daerah ke DAK, sesuai peraturan perundang-undangan yang berlaku.

21 TA 2009 Rp 24.819,59 milyar. Alokasi DAK per bidang.

Pada TA 2009 DAK dianggarkan sebesar Rp24.819,59 milyar untuk bidang-bidang sebagai berikut:

a. Bidang pendidikan sebesar Rp9.334,89 milyar; b. Bidang kesehatan sebesar Rp4.017,37 milyar;

c. Bidang Infrastruktur Jalan sebesar Rp4.500,92 milyar; d. Bidang Infrastrukstur Irigasi sebesar Rp1.548,98 milyar;

e. Bidang Infrastruktur Air Minum dan Sanitasi sebesar Rp1.142,29 milyar; f. Bidang Prasarana Permerintahan sebesar Rp562 milyar;

g. Bidang Kelautan dan Perikanan sebesar Rp1.100,36 milyar; h. Bidang Pertanian sebesar Rp1.492,17 milyar;

i. Bidang Lingkungan Hidup sebesar Rp351,61 milyar; j. Bidang Keluarga Berencana sebesar Rp329,01 milyar; k. Bidang Kehutanan sebesar Rp100 milyar;

l. Bidang Sarana dan Prasarana Perdesaan sebesar Rp190 milyar; dan

m. Bidang Perdagangan sebesar Rp150 milyar.

Grafik : Komposisi Alokasi Transfer DAK per Bidang TA 2009

Alokasi DAK

Bidang pendidikanBidang kesehatan Bidang Infrastruktur Jalan Bidang Infrastrukstur Irigasi Bidang Infrastruktur Air Minum dan Sanitasi Bidang Prasarana Permerintahan Bidang Kelautan dan Perikanan

Bidang Pertanian Bidang Lingkungan Hidup Bidang Keluarga Berencana Bidang Kehutanan

Bidang Sarana dan Prasarana Perdesaan

22 Penghitungan besaran alokasi DAK masing-masing daerah dilakukan dengan perhitungan indeks berdasarkan kriteria umum, kriteria khusus, dan kriteria teknis.

1. Kriteria Umum

a. Penilaian Umum APBD

- Data yang digunakan adalah Pendapatan Asli Daerah (PAD) yang dihitung sebesar 75% bagi hasil daerah yang PAD-nya mengalami kenaikan dari tahun 2006 ke 2007 dalam rangka pemberian inse ntif bagi daerah yang PAD-nya naik.

- Dana Alokasi Umum.

- Dana Bagi Hasi l sete lah dikurangi DBH Dana Reboisasi. b. Belanja Pegaw ai (Gaji Pegawai Negeri Sipil Daerah) 2. Kriteria Khusus

a. Ditetapkan dengan memperhatikan peraturan perundang-undangan yang berlaku

b. Untuk daerah provinsi, kabupate n dan kota di w ilayah Provinsi Papua dan Papua Barat serta seluruh daerah tertinggal diprioritaskan me ndapatkan alokasi DAK

c. Karakteristik Daerah yang meliputi:

- Daerah Pesisir dan/atau kepulauan kecil

- Daerah perbatasan dengan negara lai n

- Daerah raw an bencana

- Daerah yang masuk dalam kategori ketahanan pangan

- Daerah Pariwisata 3. Kriteria Teknis

Dirumuskan oleh departeme n teknis/kementerian negara yang terkait. Kriteria teknis menggunakan indikator-indikator yang dapat menggambarkan kondisi sarana/prasarana pada masing-masing bidang/kegiatan yang akan didanai oleh DAK.

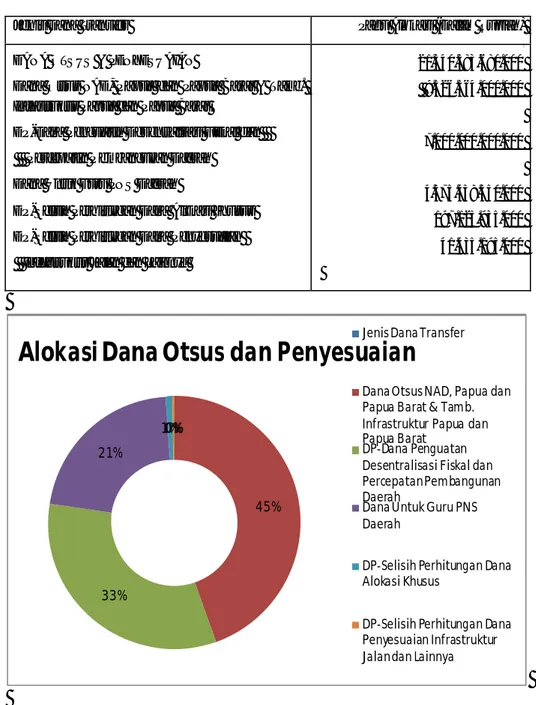

B.2 ALOKASI DANA OTONOMI KHUSUS DAN DANA PENYESUAIAN

Dana Otonomi Khusus dan Dana Penyesuaian pada TA 2009 dianggarkan sebesar Rp21.340,58 milyar. Jumlah tersebut terdiri dari anggaran Dana Otsus sebesar Rp9.526,56 milyar dan Dana Penyesuaian sebesar Rp11.814,02 milyar.

Komposisi alokasi Transfer Dana Otsus dan Dana Penyesuaian TA 2009 dapat dilihat pada tabel dan grafik dibawah ini :

23 Alokasi Dana

Otonomi

Jenis Dana Transfer Pagu Alokasi (Dalam Rupiah) DAN A OTSUS & PENYESUAIAN

Dana Otsu s NAD, Pa pua dan Pa pua Bara t & Ta mb. Infrastru ktur Papua dan Papua Bara t

DP-Dana Pengua tan Desen tralisasi Fiskal d an Percepa tan Pe mbangunan Daerah

Dana Untu k Guru PN S Daerah

DP-Selisih Perh itungan Dana Alokasi Khu sus DP-Selisih Perh itungan Dana Penyesuaia n Infrastru ktur Ja lan dan La innya

21.340.583.680.000 9.526.564.000.000 7.000.000.000.000 4.575.458.550.000 197.125.935.000 41.435.195.000

Grafik : Alokasi Dana Otsus dan Penyesuaian tahun 2009 B.2.1 ALOKASI TRANSFER DANA OTONOMI KHUSUS

Dana Otonomi Khusus Provinsi Papua, Provinsi Papua Barat dan Provinsi NAD telah dialokasikan dalam Undang-Undang Nomor 41 tahun 2008 tentang Anggaran Pendapatan dan Belanja Negara Tahun Anggaran 2009. Dana Otonomi Khusus Provinsi NAD yang telah ditetapkan dalam Peraturan Menteri Keuangan Nomor 204/PMK.07/2008 besarnya juga setara dengan 2 (dua) persen dari pagu DAU Nasional yaitu sebesar Rp3.728,28 milyar.

0%

45%

33% 21%

1%0%

Alokasi Dana Otsus dan Penyesuaian

Jenis Dana Transfer

Dana Otsus NAD, Papua dan Papua Barat & Tamb. Infrastruktur Papua dan Papua Barat

DP-Dana Penguatan Desentralisasi Fiskal dan Percepatan Pembangunan Daerah

Dana Untuk Guru PNS Daerah

DP-Selisih Perhitungan Dana Alokasi Khusus

DP-Selisih Perhitungan Dana Penyesuaian Infrastruktur Jalan dan Lainnya

24 Khusus NAD, Papua dan Papua Barat serta Dana Tambahan Infratruktur Papua dan Papua Barat Rp.9.526,56 milyar. Alokasi DP-DPDF & PPD Rp7 trilyun

Dana Otonomi Khusus untuk Provinsi Papua dan Provinsi Papua Barat ditetapkan dalam Peraturan Menteri Keuangan Nomor 205/PMK.07/2008 yang besarnya setara dengan 2 (dua) persen dari pagu DAU Nasional yaitu sebesar Rp3.728,28 milyar yang dibagi kepada 2 (dua) Daerah yaitu Provinsi Papua sebesar Rp2.609,78 milyar dan Provinsi Papua Barat sebesar Rp1.118,48 milyar. Penggunaan Dana Otonomi Khusus Papua diutamakan untuk pendanaan pendidikan dan kesehatan.

Provinsi Papua dan Provinsi Papua Barat memperoleh Dana Tambahan Infrastruktur sebesar Rp2.070,00 milyar yang terdiri atas Dana Tambahan Infrastruktur Provinsi Papua tahun 2009 sebesar Rp800,00 milyar, Dana Tambahan Infrastruktur Provinsi Papua Barat tahun 2009 sebesar Rp600,00 milyar, dan kekurangan Dana Tambahan Otonomi Khusus Infrastruktur Provinsi Papua tahun 2008 sebesar Rp670 milyar. Alokasi kekurangan Dana Tambahan Otonomi Khusus Infrastruktur Provinsi Papua tahun 2008 ditetapkan dalam PMK 137/PMK.07/2009 yang penggunaannya diprioritaskan untuk pendanaan pembangunan infratruktur.

B.2.2 ALOKASI TRANSFER DANA PENYESUAIAN

Dana Penyesuaian pada TA 2009 terdiri dari Dana Penguatan Desentralisasi Fiskal dan Percepatan Pembangunan Daerah (DPDF & PPD), Dana Untuk Guru Pegawai Negeri Sipil Daerah (PNSD), Dana Selisih Perhitungan DAK 2008, dan Dana Selisih Perhitungan Dana Penyesuaian Infrastruktur Jalan dan Lainnya (DPIL) 2008.

B.2.2.1 Alokasi DP-Dana Penguatan Desentralisasi Fiskal dan Percepatan Pembangunan Daerah (DPDF & PPD)

Alokasi DP-DPDF & PPD 2009 didasarkan pada UU No.41/2008 tentang APBN TA 2009, Peraturan Menteri Keuangan No. 42/PMK.07/2009 tentang Penetapan Alokasi dan Pedoman Umum Penggunaan DPDF & PPD Tahun 2009 serta Peraturan Menteri Keuangan No. 41/PMK.07/2009 tentang Penetapan Alokasi Dana Tambahan DAU Tahun 2008 Kabupaten Manokwari. Alokasi DPDF dan PPD kepada provinsi, kabupaten, dan kota adalah bagian dari Dana Penyesuaian sebagai Dana Tambahan (DT) DAU TA 2009.

Alokasi DP-DPDF & PPD 2009 ditetapkan sebesar Rp7 trilyun yang terdiri dari alokasi DP-DPDF & PPD untuk provinsi sebesar Rp415,59 milyar dan untuk kabupaten/kota sebesar Rp6.584,41 milyar, termasuk alokasi DT-DAU 2008 Kabupaten Manokwari sebesar Rp43,13 milyar.

B.2.2.2 Alokasi Dana Untuk Guru Pegawai Negeri Sipil Daerah

Alokasi Dana Untuk Guru Pegawai Negeri Sipil Daerah Tahun Anggaran 2009 didasarkan pada Peraturan Menteri Keuangan No. 223/PMK.07/2009 tentang Alokasi dan Pedoman Umum Dana Tambahan Bagi Guru Pegawai Negeri Sipil Daerah Kepada Daerah Provinsi, Kabupaten, dan Kota Tahun Anggaran 2009.

25 Alokasi Dana Untuk Guru PNSD Rp4.575,46 milyar. Alokasi DP-Selisih Perhitungan Dana Alokasi Khusus Rp197,13 milyar. Alokasi DP-Selisih Perhitungan Dana Penyesuaian Infrastruktur Jalan dan Lainnya Rp41,44 milyar

Dana Tambahan bagi guru PNS Daerah dialokasikan kepada provinsi, kabupaten, dan kota untuk meningkatkan kinerja dan kesejahteraan guru PNSD. Dana Tambahan bagi guru PNS Daerah sebesar Rp250.000,00 per orang per bulan, terhitung mulai tanggal 1 Januari 2009. Alokasi Dana Untuk Guru Pegawai Negeri Sipil Daerah Tahun Anggaran 2009 ditetapkan sebesar Rp4.575,46 milyar. Data jumlah Guru PNSD dimaksud disediakan oleh kementerian teknis dalam hal ini Kementerian Pendidikan Nasional.

B.2.2.3 Alokasi DP-Selisih Perhitungan Dana Alokasi Khusus

Alokasi DP-Selisih Perhitungan Dana Alokasi Khusus (DAK) Tahun Anggaran 2009 didasarkan pada Undang-undang No.41 Tahun 2008 tentang Anggaran Pendapatan dan Belanja Negara Tahun Anggaran 2009 dan Peraturan Menteri Keuangan No. 71/PMK.07/2009 tentang Alokasi Kurang Bayar Dana Alokasi Khusus Tahun Anggaran 2007 yang dialokasikan dalam Anggaran Pendapatan dan Belanja Negara Tahun Anggaran 2009.

Kurang bayar DAK Tahun Anggaran 2007 dialokasikan kepada daerah kabupaten dan kota yang telah melaksanakan pekerjaan fisik selesai 100% sampai dengan Tahun Anggaran 2007, berdasarkan data yang telah diverifikasi dan divalidasi oleh Badan Pengawas Keuangan dan Pembangunan (BPKP).

Alokasi kurang bayar DAK Tahun Anggaran 2007 dimaksud sebesar Rp197,13 milyar.

B.2.2.4 Alokasi DP-Selisih Perhitungan Dana Penyesuaian Infrastruktur Jalan dan Lainnya (DPIL)

Alokasi DP-Selisih Perhitungan Dana Penyesuaian Infrastruktur Jalan dan Lainnya Tahun Anggaran 2009 didasarkan pada Undang-undang No.41 Tahun 2008 tentang Anggaran Pendapatan dan Belanja Negara Tahun Anggaran 2009 dan Peraturan Menteri Keuangan No. 72/PMK.07/2009 tentang Alokasi Kurang Bayar Dana Penyesuaian Infrastruktur Jalan dan Lainnya Tahun Anggaran 2007 yang dialokasikan dalam anggaran Pendapatan dan Belanja Negara Tahun 2009.

Kurang bayar DPIL Tahun Anggaran 2007 dialokasikan kepada daerah provinsi, kabupaten dan kota yang telah melaksanakan pekerjaan fisik /kontrak yang per tanggal 31 Desember 2007 telah mencapai 100% (seratus persen) dan pembayarannya belum mencapai 100% (seratus persen), berdasarkan data yang telah diverifikasi dan divalidasi oleh Badan Pengawas Keuangan dan Pembangunan (BPKP).

Alokasi kurang bayar DPIL Tahun Anggaran 2007 dimaksud adalah sebesar Rp41,44 milyar.

26 Total Realisasi Transfer Dana Perimbangan Rp287,25 triliun (99,32%)

B.3. REALISASI TRANSFER DANA PERIMBANGAN

Pada tahun anggaran 2009 terdapat penerimaan kembali transfer tahun sebelumnya sebesar Rp475,31 milyar yang tidak dianggarkan sebelumnya. Dari Alokasi Transfer Dana Perimbangan TA 2009 sebesar Rp289.212,97 milyar, realisasi Transfer Dana Perimbangan TA 2009 adalah sebesar Rp287.251,46 milyar atau sebesar 99,32% dari alokasi.

Realisasi Transfer Dana Perimbangan TA 2009 terdiri dari realisasi DBH Pajak sebesar Rp39.269,13 milyar atau sebesar 95,62% dari pagu alokasi; DBH SDA sebesar Rp35.795,75 milyar atau sebesar 99,86% dari pagu alokasi; DBH Cukai sebesar Rp1.065,07 milyar atau sebesar 100% dari pagu alokasi; DAU sebesar Rp186.414,10 milyar atau sebesar 100 % dari pagu alokasi; dan DAK sebesar Rp24.707,42 milyar atau sebesar 99,55% dari pagu alokasi.

Komposisi realisasi Transfer Dana Perimbangan TA 2009 dapat dilihat pada tabel dan grafik dibawah ini :

Jenis Dana Transfer Pagu Alokasi (Rp) Realisasi (Rp)

DANA P ERIMBANGAN DBH Pajak DBH SDA DBH Cukai DAU DAK 289.212.974.263.024 41.067.742.405.305 35.846.473.877.719 1.065.069.180.000 186.414.100.000.000 24.819.588.800.000 287.251.462.978.937 39.269.126.575.424 35.795.751.823.513 1.065.069.180.000 186.414.100.000.000 24.707.415.400.000

Tabel : Komposisi Realisasi Transfer Dana Perimbangan TA2009

27 Grafik : Realisasi Transfer Dana Perimbangan TA 2009

B.3.1 PENDAPATAN

Pendapatan pada LKTD ini terjadi karena pemotongan atau pengembalian lebih salur transfer ke daerah. Lebih salur dapat terjadi karena mekanisme penyaluran pada tahap-tahap awal berdasarkan prosentase tertentu dari alokasi. Pada tahap akhir, penyaluran telah memperhitungkan realisasi penerimaan negara yang harus dibagi-hasilkan ke daerah. Lebih salur terjadi karena nilai yang harus dibagi-hasilkan berdasarkan realisasi penerimaan untuk suatu daerah lebih kecil dari yang telah disalurkan berdasarkan alokasi. Dalam hal terjadi demikian, lebih salur tersebut akan dipotongkan dari penyaluran tahun berikutnya dan dicatat sebagai pendapatan pada LKTD. Mengingat bahwa dari awal memang tidak diharapkan terjadi lebih salur, maka pada proses penyaluran transfer ke daerah tidak dianggarkan adanya penerimaan dari pemotongan lebih salur tahun anggaran sebelumnya.

Selama TA 2009, telah diperoleh pendapatan yang bersumber dari penerimaan kembali tahun anggaran yang lalu sebesar Rp475,31 milyar. Pendapatan tersebut berupa pemotongan lebih salur TA 2008 sebesar Rp169,71 milyar dan pengembalian ke RKUN dari sisa pencairan dana cadangan (escrow account) TA 2008 sebesar Rp305,60 milyar dari total Rp3.787,10 milyar.

Pendapatan dari pemotongan lebih salur dan pengembalian sisa rekening dana cadangan 2008 dirinci pada tabel berikut ini.

Pagu Alokasi 0 50.000.000.000.000 100.000.000.000.000 150.000.000.000.000 200.000.000.000.000 D B H P aja k D B H S D A D B H C u ka i D A U D A K Pagu Alokasi Realisasi

28

DAFTAR PENDAPATAN DARI PENERIMAAN KEMBALI TAYL

NO KETERANGAN JUMLAH

A PEMOTONGAN LEBIH SALUR TA 2008

169.706.431.099 1 DBH Pajak-PPh 21 2.428.692.035 2 DBH Pajak-PPh 25/29 828.611.247 3 DBH Pajak-Biaya Pungut PBB 2.059.990.852 4

DBH Pajak-PBB bagian Pemerintah Pusat yang di kembalikan ke Kab/Kota 389.627.582 5 DBH SDA-Minyak Bumi 2.322.419.453 6 DBH SDA-Gas Bumi 7.540.811.819

7 DBH SDA-Pertambangan Umum-Iuran Tetap

918.526.064 8 DBH SDA-Pertambangan Umum-Royalti 3.058.497 9 DBH SDA-Kehutanan-IIHPH/IHPH 99.523.840 10 DBH SDA-Kehutanan-PSDH 120.033.393.475 11 DBH SDA-Kehutanan-DR 31.774.022.067 12 DBH SDA-Perikanan 1.307. 754.168 B

Pengembalian ke RKUN dari si sa pencairan dana cadangan TA 2008 305.602.505.468 JUML AH TOT AL 475.308.936.567 B.3.2 REALISASI DBH PAJAK

Berdasarkan Peraturan Menteri Keuangan Nomor 21/PMK.07/2009 tentang Pelaksanaan dan Pertanggungjawaban Anggaran Transfer ke Daerah, Kuasa Pengguna Anggaran Transfer ke daerah atas pencairan DBH Pajak adalah Direktur Jenderal Perimbangan Keuangan. Dalam rangka pelaksanaan anggaran Transfer ke Daerah tersebut, Direktur Jenderal Perimbangan Keuangan menerbitkan SPM sebagai perintah pemindahbukuan dari Rekening

29 Realisasi DBH PBB Bagian Pusat Rp2.409 milyar (100%). Realisasi DBH BPHTB Bagian Pusat Rp1.192 milyar (100 %). Realisasi DBH PPh ps 21 Rp9,51 triliun (100 %). Realisasi DBH PPh ps 25/29 OPDN Rp709 milyar (100%).

Kas Umum Negara ke Rekening Kas Umum Daerah. Berdasarkan SPM tersebut, Dirjen Perbendaharaan atas nama Menteri Keuangan menerbitkan SP2D. Telah terjadi pengembalian kelebihan setor PBB dan kekeliruan pencatatan penerimaan PBB Migas pada jenis penerimaan yang lain pada KPPN. Kedua hal tersebut berakibat pada realisasi penyaluran DBH Pajak yang menjadi bagian daerah.

Berdasarkan data pada SAI, total realisasi DBH Pajak TA 2009 adalah sebesar Rp39.271,24 milyar.

B.3.2.1 Realisasi DBH PBB dan BPHTB Bagian Pemerintah Pusat Yang Dikembalikan Ke Daerah

Penyaluran DBH PBB dan BPHTB bagian pusat TA 2009 dilakukan 3 tahap. Pencairan DBH PBB untuk Tahap I dan II adalah sebesar 25% dan 50% dari Rencana Penerimaan TA 2009. Pencairan DBH BPHTB untuk Tahap I dan II sebesar 25% dari Rencana Penerimaan TA 2009. Sedangkan Penyaluran Tahap III adalah sebesar Progonosa Realisasi Penerimaan TA 2009 dikurangi dengan pencairan Tahap I dan II.

Pencairan dilakukan oleh Ditjen Perimbangan Keuangan dengan cara transfer langsung dari Rekening Kas Umum Negara yang dikelola Direktorat PKN ke masing-masing Rekening Kas Daerah.

Berdasarkan data pada SPM dan SP2D yang telah diterbitkan, realisasi DBH PBB Bagian Pemerintah Pusat yang Dikembalikan ke Daerah TA 2009 sebesar Rp2.409,70 milyar (100%) dan realisasi DBH BPHTB Bagian Pemerintah Pusat yang Dikembalikan ke Daerah sebesar Rp1.192,98 milyar (100%).

B.3.2.2 Realisasi DBH PPh Pasal 21 dan 25/29 OPDN

Penyaluran DBH PPh Pasal 21 dan 25/29 OPDN TA 2009 dilakukan triwulanan. Pencairan untuk Tahap I s.d. III adalah masing-masing sebesar 20% dari Rencana Penerimaan TA 2009. Sedangkan Penyaluran Triwulan IV adalah sebesar Progonosa Realisasi Penerimaan TA 2009 dikurangi dengan pencairan Triwulan I, II dan III. Pencairan dilakukan oleh Ditjen Perimbangan Keuangan dengan cara transfer langsung dari Rekening Kas Umum Negara yang dikelola Direktorat PKN ke masing-masing Rekening Kas Daerah.

Berdasarkan data pada SPM dan SP2D yang telah diterbitkan, realisasi DBH PPh Pasal 21 TA 2009 sebesar Rp9.509,77 milyar atau 100 % dari anggarannya, terdiri dari realisasi PPh pasal 21 bagian Provinsi sebesar Rp6.552,03 milyar dan realisasi DBH PPh Pasal 21 bagian Kabupaten/Kota sebesar Rp2.957,73 milyar.

Sedangkan realisasi DBH PPh Pasal 25/29 OPDN sampai dengan TA 2009 sebesar Rp709,31 milyar atau 100 % dari anggarannya, terdiri dari realisasi PPh Pasal 25/29 OPDN bagian Provinsi sebesar Rp487,31 milyar dan realisasi

30 DBH PPh Pasal 25/29 OPDN bagian Kabupaten/Kota sebesar Rp222,00 milyar.

B.3.2.3 Realisasi DBH PBB dan BPHTB Bagian Daerah

Sesuai PMK 21/PMK.07/2009, transfer DBH PBB dan DBH BPHTB Bagian Daerah, termasuk Biaya Pemungutan (BP) PBB Bagian Daerah, dari Bank Operasional (BO) III ke Rekening Kas Umum Daerah dilaksanakan oleh Kuasa Bendahara Umum Negara dengan menerbitkan Surat Kuasa Umum (SKU). Penyaluran DBH PBB Bagian Daerah dan DBH BPHTB Bagian Daerah, termasuk BP-PBB Bagian Daerah dilaksanakan berdasarkan realisasi penerimaan PBB dan BPHTB tahun anggaran berjalan. Penyaluran DBH PBB dan BPHTB Bagian Daerah, termasuk BP-PBB Bagian Daerah dilaksanakan secara mingguan. Gubernur dan Kantor Wilayah Direktorat Jenderal Pajak dan Kantor Wilayah Direktorat Jenderal Perbendaharaan selanjutnya melakukan rekonsiliasi mengenai data realisasi DBH PBB dan BPHTB Bagian Daerah, termasuk BP-PBB Bagian Daerah untuk provinsi, kabupaten dan kota di wilayah kerjanya masing-masing. Gubernur menyampaikan data realisasi DBH PBB dan BPHTB Bagian Daerah, termasuk BP-PBB Bagian Daerah dan Berita Acara Rekonsiliasi (BAR) kepada Direktur Jenderal Perimbangan Keuangan yang dilakukan secara bulanan, paling lambat minggu kedua setelah bulan bersangkutan berakhir. Direktur Jenderal Perimbangan Keuangan menerbitkan SPM Pengesahan atas pelaksanaan transfer DBH PBB dan DBH BPHTB bagian daerah, termasuk Biaya Pemungutan PBB bagian daerah untuk provinsi, kabupaten, kota. SPM tersebut disampaikan kepada Kepala Kantor Pelayanan Perbendaharaan Negara, setiap 3 (tiga) bulan sekali paling lambat 10 (sepuluh) hari kerja setelah triwulan bersangkutan berakhir. Berdasarkan SPM Pengesahan, Kepala Kantor Pelayanan Perbendaharaan Negara menerbitkan SP2D Pengesahan.

Hingga akhir periode TA 2009, sebagian besar nilai realisasi belum ada BAR dari gubernur ke DJPK untuk dijadikan dasar penerbitan SPM Pengesahan. Sehubungan dengan hal tersebut, akhirnya digunakan prosedur lain untuk menerbitkan SPM Pengesahan, yaitu data realisasi penyaluran dari SA-KUN untuk daerah yang tidak ada BAR dari gubernur.

Berdasarkan SP2D Pengesahan, penyaluran DBH PBB dan BPHTB Bagian Daerah, termasuk BP-PBB Bagian Daerah selama 2009 sebesar Rp 25.447.368.991.047. Jumlah tersebut termasuk penyaluran BP-PBB Rp575.508.229.433 milyar oleh DJPK secara langsung.

31 Rp575.508.229.433 termasuk penyaluran kurang bayar tahun-tahun sebelumnya sebesar Rp 120.087.801.001:

Kurang bayar TA 2006 dan 2007 = Rp 917.299.243 Kurang bayar TA 2008 = Rp 119.170.501.758

Nilai tersebut baru diketahui setelah LKTD Tahun 2008 terbit, sehingga belum masuk dalam LKTD 2008.

Lebih rinci, realisasi DBH PBB dan BPHTB bagian daerah sampai dengan 31 Desember 2009 sebesar Rp25.447.368.991.047 yang terdiri dari:

Uraian Jumlah (dalam Rupiah)

DBH PBB Provinsi 5.494.566.361.552

DBH PBB Kabupaten/Kota 14.204.309.081.693

DBH Upah Pungut PBB Provinsi 266.981.490.555

DBH Upah Pungut PBB Kabupaten/Kota 698.340.012.775

DBH BPHTB Provinsi 2.161.964.725.380

DBH BPHTB Kabupaten/Kota 2.621.207.319.092

TOTAL 25.447.368.991.047

Komposisi realisasi transfer DBH Pajak TA 2009 sampai dengan 31 Desember 2009 dapat dilihat pada tabel dibawah ini :

No Uraian Pagu Alokasi (Rp) Realisasi (Rp) %

1 DBH PPh Ps 21 Provinsi 6.552.032.108.736 6.552.032.108.736 100% 2 DBH PPh ps 21 Kabupaten/Kota 2.957.734.090.187 2.957.734.090.187 100% 3 DBH PPh Ps 25/29 OP Provinsi 487.309.306.617 487.309.306.617 100% 4 DBH PPh Ps 25/29 OP Kabupaten/Kota 222.003.381.439 222.003.381.439 100%

32 Pagu Anggaran DBH SDA Tahun 2009 Rp35,846 triliun. Realisasi DBH SDA Tahun 2009 Rp35,795 triliun. (99,86%) 5 DBH PBB Provinsi 5.516.596.374.981 5.494.566.361.552 98% 6 DBH PBB Kabupaten/Kota 14.391.990.531.480 14.204.309.081.693 98% 7 DBH BP-PBB Provinsi 311.471.911.529 266.981.490.555 89% 8 DBH BP-PBB Kabupaten/Kota 823.046.002.938 698.340.012.775 94% 9 DBH PBB Bagian Pemerintah Pusat yang dikembalikan ke Kabupaten/Kota 2.409.698.987.400 2.409.698.987.400 100% 10 DBH BPHTB Provinsi 3.055.786.240.000 2.161.964.725.380 73% 11 DBH BPHTB Kabupaten/Kota 3.147.093.760.000 2.621.207.319.092 83% 12 DBH BPHTB bagian Pemerintah Pusat yang dikembalikan ke Kabupaten/Kota 1.192.979.709.998 1.192.979.709.998 100% B.3.3 REALISASI DBH SDA

Penyaluran DBH SDA untuk masing-masing daerah provinsi dan kabupaten/kota dilakukan setiap triwulan sesuai dengan persentase yang telah ditentukan dalam PP 55 Tahun 2005.

Total alokasi DBH SDA TA 2009 adalah Rp35.846.473.877.719 sebagaimana tertuang dalam DIPA, yang terdiri dari (i) DBH SDA Minyak Bumi dan Gas Bumi Rp26.128.650.000.000; (ii) DBH SDA Pertambangan Umum Rp 7.197.559.262.497; (iii) DBH SDA Pertambangan Panas Bumi Rp1.093.168.337.439; (iv) DBH SDA Kehutanan Rp1.307.096.277.783; dan (v) DBH SDA Perikanan Rp120 milyar.

Total Realisasi Belanja DBH SDA TA 2009 sebesar Rp35.795.751.823.513 atau 99,86% dari pagu.

Perlu diungkapkan pula bahwa penyaluran DBH SDA ini termasuk yang dilakukan dengan pembentukan dana cadangan sebesar

33 Realisasi DBH SDA Minyak Bumi Tahun 2009 Rp14,613 triliun (100%). Realisasi DBH SDA Gas Bumi Tahun 2009 Rp11,515 triliun (100%). Realisasi DBH SDA Pertambangan Umum Tahun 2009 Rp7,197 triliun (100%). Realisasi DBH SDA Pertambangan Panas Bumi Tahun 2009 Rp1,093 triliun (100%). Realisasi DBH SDA Kehutanan Tahun 2009 Rp1,307 triliun (100%). Realisasi DBH SDA Perikanan

Rp9.013.485.322.450. Hal ini dilakukan karena untuk menampung pendapatan SDA yang pada akhir tahun baru diketahui besaran totalnya tetapi belum diketahui secara pasti besaran per daerah. Setelah diketahui daerah penerima, pada akhir Februari 2010 dilakukan pemindahbukuan dari rekening tempat penyimpanan dana cadangan dimaksud ke masing-masing daerah. Dari total jumlah tersebut, dipindahbukukan sebesar Rp 7.784.834.654.171 dan sisanya Rp 1.228.650.668.279 kembali ke kas negara.

B.3.3.1 DBH SDA Minyak Bumi

Realisasi Transfer DBH SDA Minyak Bumi TA 2009 sebesar Rp14.613.344.635.284 atau 100% dari pagu DIPA. Nilai penyaluran tersebut termasuk pembayaran kurang salur DBH SDA Minyak Bumi tahun 2008 sebesar Rp 1.117.484.635.284 yang terdiri dari DBH SDA Minyak Bumi untuk Daerah Penghasil dan Lainnya sebesar Rp 1.098.185.855.083 dan tambahan DBH SDA Minyak Bumi dalam rangka Otsus sebesar Rp19.298.780.201.

B.3.3.2 DBH SDA Gas Bumi

Realisasi Transfer DBH SDA Gas Bumi TA 2009 sebesar Rp11.515,30 milyar atau 100% dari pagu DIPA. Nilai penyaluran tersebut termasuk pembayaran kurang salur DBH SDA Gas Bumi tahun 2008 sebesar Rp882.515.364.716 yang terdiri dari DBH SDA Gas Bumi untuk Daerah Penghasil dan Lainnya sebesar Rp 833,33 milyar dan tambahan DBH SDA Gas Bumi dalam rangka Otsus sebesar Rp 49,19 milyar.

B.3.3.3 DBH SDA Pertambangan Umum

Realisasi Transfer DBH SDA Pertambangan Umum TA 2009 adalah sebesar Rp7.197,56 milyar atau 100% dari pagu DIPA.

B.3.3.4 DBH SDA Pertambangan Panas Bumi

Realisasi Transfer DBH SDA Pertambangan Panas Bumi TA 2009 adalah sebesar Rp1.093,17 milyar atau sebesar 100% dari pagu DIPA.

B.3.3.5 DBH SDA Kehutanan

Realisasi Transfer DBH SDA Kehutanan TA 2009 adalah sebesar Rp1.307,10 milyar atau sebesar 100% dari pagu DIPA.

34 Tahun 2009 Rp69,277 milyar (57,73%). Realisasi DBH Cukai TA 2009 Rp1.065 milyar (100 %) Realisasi DAU TA 2009 B.3.3.6 DBH SDA Perikanan

Realisasi Transfer DBH SDA Perikanan TA 2009 adalah sebesar Rp69,28 milyar atau sebesar 57,73 % dari pagu DIPA.

Grafik : Komposisi Realisasi Transfer DBH SDA TA 2009

Pada akhir Desember 2009 dibentuk rekening dana cadangan sebesar Rp9.013,49 milyar dalam rangka mencadangkan transfer DBH SDA Migas, Pertambangan Umum, Panas Bumi dan Kehutanan. Rekonsiliasi dilakukan antara DJPK dengan Daerah dan pihak/kementerian terkait sebelum pelaksanaan transfer. Rekening Dana Cadangan telah disalurkan dalam 2 tahap selama bulan Februari 2010. Rekening Dana Cadangan tersebut telah ditutup pada Februari 2010. Secara keseluruhan, rekening dana cadangan tersebut telah disajikan dalam face LKTD 2009.

B.3.4 REALISASI DBH CUKAI

Penyaluran DBH Cukai TA 2009 sebesar Rp1.065,07 milyar atau 100% dari alokasi yang terdiri dari bagian pemerintah provinsi sebesar Rp319,53 milyar dan bagian kabupaten/kota sebesar Rp745,54 milyar.

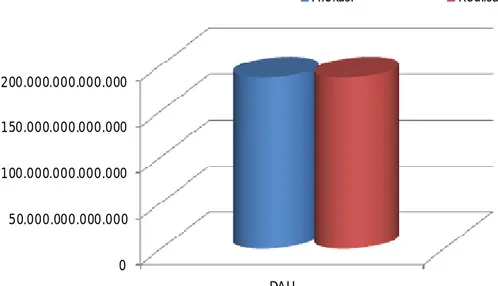

B.3.5 REALISASI DAU

Penyaluran DAU untuk masing-masing daerah provinsi atau kabupaten/kota dilakukan setiap bulan sebesar 1/12 dari alokasi daerah bersangkutan. Pencairannya dilaksanakan berdasarkan pada SPM yang disampaikan Kuasa Pengguna Anggaran. Berdasarkan data SP2D yang diterbitkan Bendahara Umum Negara, jumlah realisasi penyaluran s.d. tanggal 31 Desember 2009 sebesar Rp186.414,1 milyar (100% dari anggaran) yang terdiri DAU untuk

0 5.000.000.000.000 10.000.000.000.000 15.000.000.000.000 Alokasi Realisasi

35 Rp186,414 triliun (100 %) Realisasi Transfer DAK TA 2009 sebesar Rp 24,707 triliun atau 99,55% dari pagu.

daerah provinsi Rp18.641,41 milyar dan DAU untuk kabupaten/kota Rp167.772,69 milyar.

Grafik : Komposisi Realisasi Transfer DAU TA 2009 B.3.6 REALISASI DAK

Dari total pagu alokasi DAK tahun 2009 sebesar Rp 24.819,59 milyar telah terealisasi sebesar Rp24.707,42 milyar atau sebesar 99,55% dari pagu DAK. Alokasi dan penyaluran tersebut ditujukan untuk 29 provinsi dan 477 kabupaten/kota. Dari jumlah daerah tersebut yang menyerap 100% dari alokasi adalah seluruh 29 provinsi dan 461 kabupaten/kota. Sedangkan sisanya sebanyak 16 kabupaten/kota bervariasi antara 30% hingga 96%.

Selain alokasi DAK untuk tahun anggaran berjalan, ada 50 daerah yang mendapatkan penyaluran kurang bayar DAK TA 2007 dalam bentuk Dana Penyesuaian Selisih Perhitungan DAK (lihat penjelasan butir B.4.2.3).

0 50.000.000.000.000 100.000.000.000.000 150.000.000.000.000 200.000.000.000.000 DAU Alokasi Realisasi

36 Total Realisasi Transfer ke Daerah Dana Otsus & Penyesuaian Rp21,333 triliun (99,97%)

Grafik : Besaran Pagu dan Realisasi Transfer DAK TA 2009

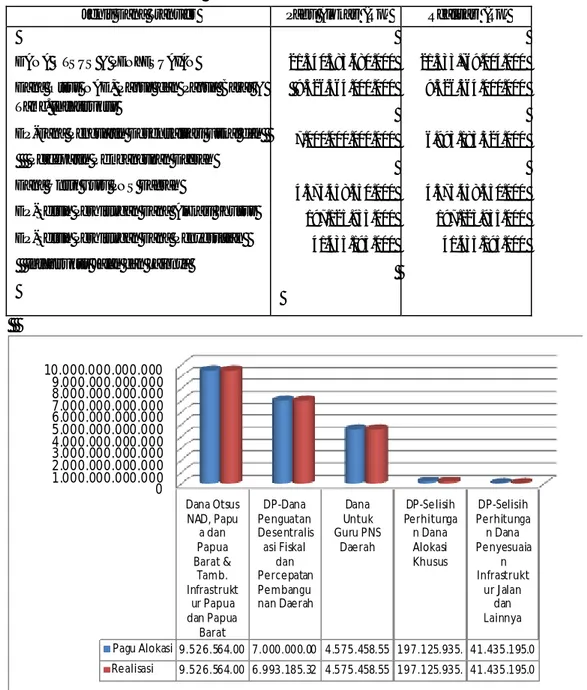

B.4. REALISASI DANA OTONOMI KHUSUS DAN DANA PENYESUAIAN

Dari Total Pagu Alokasi Transfer ke Daerah BA 999.05 TA 2009 untuk Dana Otonomi Khusus dan Dana Penyesuaian Rp21.340,58 milyar, realisasi TA 2009 adalah sebesar Rp21.333,77 milyar atau 99,97% dari anggaran, realisasi tersebut terdiri dari Dana Otonomi Khusus Nanggroe Aceh Darussalam, Papua dan Papua Barat, serta Tambahan Infrastruktur Papua dan Papua Barat sebesar Rp9.526,56 milyar; Dana Penyesuaian Dana Penguatan Desentralisasi Fiskal dan Percepatan Pembangunan Daerah sebesar Rp6.993,19 milyar atau sebesar 99,90% dari pagu alokasi; Dana Untuk Guru Pegawai Negeri Sipil Daerah sebesar Rp4.575,46 milyar atau sebesar 100% dari pagu alokasi; Dana Penyesuaian Selisih Perhitungan Dana Alokasi Khusus sebesar Rp197,13 milyar atau sebesar 100% dari pagu alokasi; Dana Penyesuaian Selisih Perhitungan Dana Penyesuaian Infrastruktur Jalan dan Lainnya sebesar Rp41,44 milyar atau sebesar 100% dari pagu alokasi;

Komposisi realisasi Transfer BA 999.05 ke Daerah TA 2009 dapat dilihat pada tabel dan grafik dibawah ini :

24.640.000.000.000 24.660.000.000.000 24.680.000.000.000 24.700.000.000.000 24.720.000.000.000 24.740.000.000.000 24.760.000.000.000 24.780.000.000.000 24.800.000.000.000 24.820.000.000.000 24.840.000.000.000 DAK