PENGARUH TEKANAN KETAATAN, KOMPLEKSITAS TUGAS, DAN

PENGALAMAN KERJA TERHADAP AUDIT JUDGMENT

(STUDI EMPIRIS PADA KANTOR AKUNTAN PUBLIK

DI PROVINSI BALI)

I Putu Arby Parwatha

1,

Dr. Edy Sujana

1,I Gusti Ayu Purnamawati

2Jurusan Akuntansi Program S1,

Universitas Pendidikan Ganesha

Singaraja, Indonesia

e-mail:

{arbyap4@ymail.com

1,

ediesujana_bali@yahoo.com

1,

ayupurnama07@yahoo.com

2}@undiksha.ac.id

Abstrak

Penelitian ini bertujuan untuk memperoleh bukti empiris : 1) Pengaruh tekanan ketaatan terhadap Audit Judgment pada Kantor Akuntan Publik Di Provinsi Bali, 2) pengaruh kompleksitas tugas terhadap Audit Judgment pada Kantor Akuntan Di Provinsi Bali, 3) pengaruh pengalaman kerja terhadap Audit Judgment pada kantor akuntan publik di Provinsi Bali, 4) pengaruh tekanan ketaatan, kompleksitas tugas, pengalaman kerja terhadap Audit Judgment pada Kantor Akuntan Publik Di Provinsi Bali.Penelitian ini merupakan penelitian kuantitatif. Populasi penelitian ini adalah seluruh auditor Kantor Akuntan Publik Di Provinsi Bali yang berjumlah 82 orang. Pengambilan sampel menggunakan metode purposive sampling dengan jumlah 70 sampel pada Kantor Akuntan Publik Di Provinsi Bali. Data dikumpulkan menggunakan angket atau kuisioner. Data yang diperoleh dianalisis dengan menggunakan tehnik analisis regresi linier berganda dan diolah menggunakan SPSS versi 16. Hasil penelitian menunjukkan bahwa 1) Terdapat pengaruh Positif tekanan ketaatan terhadap Audit Judgement pada kantor akuntan publik di Provinsi Bali, 2) Terdapat pengaruh kompleksitas tugas terhadap Audit Judgment pada kantor akuntan publik di Provinsi Bali, 3) Terdapat pengaruh pegalaman kerja terhadap Audit Judgment pada kantor akuntan di Provinsi Bali, 4) Terdapat pengaruh tekanan ketaatan, kompleksitas tugas,dan pengalaman kerja secara simultan terhadap Audit Judgement pada kantor akuntan publik di Provinsi Bali.

Kata kunci: Audit Judgment, Tekanan Ketaatan, Kompleksitas Tugas, dan Pengalaman Kerja Abstract

This research aims to obtain empirical evidence : 1) pressure Influence adherence to Audit Judgment on public accountant in the province of Bali, 2) influences the complexity of the task against Audit Judgment in the Accounting Office of Bali, 3) influence work experience against Audit Judgment on public accountant in the province of Bali, 4) influence the pressure of obedience, the complexity of the task, work experience against Audit Judgment on public accountant in the province of Bali it is Research. Quantitative research. The population of this research is the entire auditor In public accountant Bali totalling 82 people. Sampling using a purposive sampling method with a number of 70 samples on public accountant in the province of Bali. Data collected using question form or questionnaire. The data obtained were analysed by using multiple linear regression analysis techniques and processed using SPSS version 16.

The results showed that 1) there is a Positive pressure influence adherence to Audit Judgement on public accountant in the province of Bali, 2) there is the influence of the complexity of the task against Auditing Judgment on public accountant in the province of Bali, 3) there is the influence of work experience against Audit Judgement in the Accounting Office of Bali, 4) there is the influence of the pressure of obedience, the complexity of the tasks, and the work experience simultaneously against Audit Judgement in public accounting in the province Bali.

.

PENDAHULUAN

Sekarang ini semakin banyak Kantor Akuntan Publik yang berdiri meningkatkan rasa persaingan untuk meningkatkan jumlah klien yang dimiliki. Di dalam menjalankan pekerjaannya, para auditor akan menjalankan tugas dan kewajibannya dengan sebaik-baiknya sehingga klien merasa puas akan kinerja mereka dan akan kembali menggunakan jasa mereka ketika mereka membutuhkannya. Kebanyakan klien yang datang akan berusaha menampilkan yang terbaik agar orang lain yang membaca dan mengerti akan bisnis berpikir bahwa perusahaan mereka adalah yang terbaik. Hal ini membuat auditor harus bekerja keras untuk memastikan kebenarannya dan setiap judgement yang dibuat oleh seorang auditor akan selalu mempengaruhi kinerja perusahaan klien kedepannya. Dalam melaksanakan pemeriksaan, auditor harus bersikap profesional pada tugasnya tersebut. Sebagai seorang profesional, auditor akan dituntut untuk berpegang pada tanggung jawab profesinya. Tanggung jawab profesi tidak berhenti sampai dia menyampaikan laporan kepada klien, tetapi dia akan bertanggung jawab terhadap isi pernyataan yang telah ditandatanganinya. Untuk itu auditor akan sangat berhati-hati sekali dalam melaksanakan tugas audit serta menetapkan judgment yang akan diberikannya.

Seperti yang disebutkan dalam Standar Professional Akuntan Publik (SPAP) pada seksi 341, bahwa dalam menjalankan proses audit, auditor akan memberikan pendapat dengan judgement berdasarkan kejadian-kejadian yag dialami oleh suatu kesatuan usaha pada masa lalu, masa kini, dan di masa yang akan datang. Audit judgement atas kemampuan kesatuan usaha dalam mempertahankan

kelangsungan hidupnya, harus

berdasarkan pada ada tidaknya kesangsian dalam diri auditor itu sendiri terhadap kemampuan suatu kesatuan usaha dalam mempertahankan kelangsungan hidupnya dalam periode satu tahun sejak tanggal laporan keuangan auditan.

Auditor adalah suatu profesi yang salah satu tugasnya melaksanakan audit terhadap laporan keuangan sebuah entitas dan menarik simpulan atas kewajaran laporan keuangan. Ketika proses audit seorang auditor mengeluarkan opini atas hasil laporan keuangan yang diperiksanya berupa audit judgment. Judgment sering dibutuhkan oleh auditor dalam melaksanakan audit atas laporan keuangan suatu entitas (Zulaikha, 2006).

Menurut Hogart (1992) dalam Andita (2012) mengartikan audit judgment sebagai proses kognitif yang merupakan perilaku pemilihan keputusan. Judgment merupakan suatu proses yang terus menerus dalam perolehan informasi, (termasuk umpan balik dari tindakan sebelumnya) pilihan untuk bertindak atau tidak bertindak, dan penerimaan informasi lebih lanjut. Cara pandang auditor dalam menanggapi informasi tersebut berhubungan dengan tanggung jawab dan resiko audit yang akan dihadapi oleh auditor sehubungan dengan judgment yang dibuatnya (Djaddang dan Parmono, 2002).

Menurut Jamilah, dkk (2007) audit judgment adalah kebijakan auditor dalam menentukan pendapat mengenai hasil auditnya yang mengacu pada pembentukan suatu gagasan, pendapat atau perkiraan tentang suatu objek, peristiwa, status, atau jenis peristiwa lainnya. Proses judgment tergantung pada kedatangan informasi yang terus menerus, sehingga dapat mempengaruhi pilihan dan cara pilihan tersebut dibuat. Setiap langkah dalam proses incremental judgment, jika informasi terus menerus datang akan muncul pertimbangan baru dan keputusan atau pilihan baru. Audit judgment diperlukan karena audit tidak dilakukan terhadap seluruh bukti.

Menurut Arens (2010), Proses Audit dibagi menjadi 4, yaitu Penerimaan Perikatan Audit, Perencanaan Audit, Pelaksanaan Pengujian Audit, dan Pelaporan Audit. Dalam penelitian ini, penulis akan membahas secara fokus pada tahap Pelaksanaan Pengujian. Pelaksanaan Pengujian Audit atau pekerjaan lapangan harus mengacu pada

ketiga standar pekerjaan lapangan. Tujuan utama pelaksanaan pekerjaan lapangan adalah untuk memperoleh bukti audit tentang efektivitas pengendalian intern klien dan kewajaran laporan keuangan klien. Dalam skripsi ini, penulis ingin fokus kepada Pengujian Substantif (Substantive Tests).

Tekanan ketaatan adalah jenis tekanan pengaruh sosial yang dihasilkan ketika individu dengan perintah langsung dari perilaku individu lain. Teori ketaatan menyatakan bahwa individu yang memiliki kekuasaan merupakan suatu sumber yang dapat mempengaruhi perilaku orang dengan perintah yang diberikannya (Idris, 2012). Tekanan ketaatan ini timbul akibat adanya kesenjangan ekspektasi yang terjadi antara entitas yang diperiksa dengan auditor telah menimbulkan suatu konflik tersendiri bagi auditor. Dalam suatu audit umum, auditor dituntut untuk memberikan pendapat mengenai kewajaran laporan keuangan entitas untuk menghindari adanya pergantian auditor.

Belakangan ini banyak terjadi kegagalan dalam audit, kegagalan ini telah menimbulkan krisis kepercayaan masyarakat mengenai ketidakmampuan profesi akuntansi dalam mengaudit laporan keuangan. Fenomena perilaku penyimpangan (perilaku disfungsional) yang dilakukan akuntan publik di Indonesia cukup mengkhawatirkan

Penelitian (Hwang dan Chang, 2010) menemukan bahwa lingkungan audit dan tekanan klien cenderung akan mempengaruhi keputusan auditor dalam menerima pelaporan keuangan yang agresif (manipulatif). Hal ini menunjukkan bahwa tekanan oleh klien telah menyebabkan auditor melakukan penyimpangan terhadap prosedur audit. Tekanan dari klien memang akan selalu terjadi karena auditor dibayar oleh klien, tetapi disisi lain auditor dibatasi oleh kode etik dan standar auditing, yang mengharuskan auditor tetap independen dalam segala situasi.

Untuk mencegah terjadinya kasus kegagalan audit, auditor dituntut untuk bersikap profesional. Sikap profesionalisme auditor dapat dicerminkan

oleh ketepatan auditor dalam membuat

judgement dalam penugasan auditnya. Dalam Standar Pekerjaan Lapangan No.1 telah disebutkan bahwa pekerjaan harus direncanakan sebaik-baiknya. Dimana pekerjaan audit yang dilaksanakan baik dalam tahap perencanaan maupun dalam

tahap suvervisi harus melibatkan

professional judgement. Ini mengharuskan para auditor untuk senantiasa menggunakan profesional judgement mereka dalam segala proses audit. Standar Profesional Akuntan Publik (SPAP) pada seksi 341 menyebutkan bahwa audit judgement atas kemampuan kesatuan usaha dalam mempertahankan kelangsungan hidupnya pada ada tidaknya kesangsian dalam diri auditor itu sendiri terhadap kemampuan suatu usaha dalam mempertahankan kelangsungan hidupnya dalam perioda satu tahun sejak tanggal laporan keuangan auditan.

Menurut Idris (2012), dalam setiap proses audit digunakan judgment. Ketepatan judgment auditor akan mempengaruhi kualitas hasil audit dan opini auditor. Menurut Jamilah (2007) judgment merupakan perilaku pemilihan keputusan. Kejadian-kejadian masa lalu, sekarang dan yang akan datang merupakan dasar bagi auditor dalam memberikan judgment. Menurut Tielman (2011), pertimbangan yang mempengaruhi keputusan yang diambil auditor merupakan audit judgment. Dalam pembuatan judgment ini auditor mempunyai kesadaran bahwa suatu pertanggungjawaban merupakan faktor yang cukup penting karena penilaiannya akan ditinjau dan dimintai keterangan. Kualitas judgment akan menunjukkan seberapa baik kinerja seorang auditor dalam melakukan tugasnya.

Secara umum auditing merupakan suatu proses sistematik untuk memperoleh dan mengevaluasi bukti secara objektif mengenai pernyataan-pernyataan tentang kegiatan dan kejadian-kejadian ekonomi, dengan tujuan untuk menetapkan tingkat kesesuaian antara pernyataan tersebut dengan kriteria yang telah ditetapkan. Auditng bersifat analitikal, kritikal (mempertanyakan), investigatif (menyelidik) terhadap bentuk asersi. Auditing berhubungan dengan

verifikasi dan pengujian atas data keuangan atau asersi lainnya dengan tujuan memberikan penilaian atas kejujuran penyajian kejadian, kondisi atau asersi. Auditing berakar pada prinsip logika yang mendasari ide dan metodenya. Oleh sebab itu judgement dalam auditing merupakan suatu proses yang penting dan tidak dapat dilepaskan dalam auditing.

Dalam proses auditing sedikit sekali keputusan yang diambil oleh auditor bersifat obyektif, sehingga judgement yang diambil oleh auditor dapat berbeda diantara satu dengan auditor lainnya. Dalam pekerjaan audit, judgement merupakan kegiatan yang selalu digunakan auditor dalam setiap proses audit, untuk itu auditor harus terus mengasah judgement mereka. Tepat atau tidaknya judgement auditor akan sangat menentukan kualitas dari hasil audit dan juga opini yang akan dikeluarkan oleh auditor.

Seorang auditor dalam melakukan tugasnya membuat audit judgement dipengaruhi oleh berbagai faktor, baik bersifat teknis maupun bersifat non teknis. Menurut Meyer (dalam Siti, 2007) aspek perilaku individu, merupakan salah satu faktor yang banyak mempengaruhi audit judgement, sekarang ini semakin banyak menerima perhatian dari para praktisi akuntansi ataupun dari akedemisi. Namun demikian meningkatnya perhatian tersebut tidak diimbangi dengan pertumbuhan penelitian di bidang akuntansi perilaku dimana dalam banyak penelitian tidak menjadi fokus utama. Cara pandang auditor dalam menanggapi informasi berhubungan dengan tanggung jawab dan risiko audit yang akan dihadapi oleh auditor behubungan dengan judgement yang dibuatnya (Siti, 2007). Faktor-faktor yang mempengaruhi persepsi auditor dalam menanggapi dan mengevaluasi informasi ini antara lain meliputi faktor tekanan ketaatan, pengetahuan, kompleksitas tugas dan perilaku etis.

Dalam kondisi ini auditor dihadapkan dalam dua pilihan apakah akan taat kepada perintah klien atau apakah akan taat kepada standar profesional. Dimana di satu pihak, auditor

diharuskan untuk dapat mempertahankan klien yang menuntut audior untuk mengeluarkan opini wajar tanpa pengecualian di laporan auditnya, dan untuk membangun serta menjaga hubungan baik dengan kliennya. Di pihak lain, auditor juga harus mencegah kerugian di masa yang akan datang yang diakibatkan adanya tuntutan atau litigasi hukum dan hilangnya reputasi. Teori ketaatan menyatakan bahwa individu yang memiliki kekuasaan merupakan suatu sumber yang dapat mempengaruhi perilaku orang lain dengan perintah yang diberikannya. Hal ini disebabkan oleh keberadaan kekuasaan atau otoritas yang merupakan bentuk dari legitimate power.

Auditor merupakan profesi yang erat kaitannya dengan kondisi stres. Menurut penelitian Miller, Mur & Cohen (dalam Murtiasari, 2006) dinyatakan bahwa profesi auditor merupakan salah satu dari sepuluh profesi yang mengandung tingkat stres tertinggi di Amerika Serikat. Hal ini disebabkan karena auditor tidak hanya harus menghadapi konflik peran tetapi juga tingkat kompleksitas tugas yang tinggi dari pekerjaan audit yang dihadapi. Kompleksitas tugas juga merupakan salah satu faktor yang berpengaruh terhadap kinerja seorang auditor dalam mengambil keputusan.

Tugas melakukan audit cenderung merupaka tugas yang banyak menghadapi persoalan kompleks. Auditor dihadapkan dengan tugas-tugas yang kompleks, banyak, berbeda-beda dan saling terkait satu dengan lainnya. Kompleksitas audit didasarkan pada persepsi individu tentang kesulitasn suatu tugas audit. Ada auditor yang mempersepsikan tugas audit sebagai tugas dengan kompleksitas tinggi dan sulit, sementara auditor lain yang mempersepsikan sebagai tugas yang mudah.

Bonner (1994) mengemukakan ada tiga alasan yang cukup mendasar mengapa pengujian terhadap kompleksitas tugas untuk sebuah situasi audit perlu dilakukan. Pertama, kompleksitas tugas ini diduga berpengaruh signifikan terhadap kinerja seorang auditor. Kedua, sarana dan teknik

pembuatan keputusan dan latihan tertentu diduga telah dikondisikan sedemikian rupa ketika para peneliti memahami keganjilan pada kompleksitas tugas audit. Ketiga, pemahaman terhadap kompleksitas dari sebuah tugas dapat membantu tim manajemen audit perusahaan menemukan solusi terbaik bagi staf audit dan tugas audit. Hasil penelitian Chung dan Monroe (2001) mengatakan bahwa kompleksitas tugas yang tinggi berpengaruh terhadap judgement yang diambil auditor.

Tetapi hasil dari kedua penelitian tersebut berbeda dengan penelitian yang dilakukan Siti (2007) yang mengatakan bahwa kompleksitas tugas tidak berpengaruh signifikan terhadap audit judgement. Hal yang sama juga ditunjukkan dari hasil penelitian Zulaikha (2002) bahwa kompleksitas tugas tidak berpengaruh signifikan terhadap keakuratan judgement.

Selain itu, ketepatan audit judgement yang diambil oleh auditor didukung oleh pengalaman yang dimilikinya. Diani dan Ria (2007) mengatakan bahwa kinerja seorang auditor dapat diukur dengan beberapa unsur antara lain kemampuan (ability), pengetahuan (knowledge), dan pengalaman (experience). Bonner and Levis (1990) pun mengatakan profesi adalah tingkat penguasaan dan pelaksanaan dalam memberikan pelayanan audit laporan keuangan yang mencakup 3 (tiga) hal yaitu: knowledge (pengetahuan), skill (keahlian) dan character (karakter). Hal serupa juga dikatakan oleh Diani dan Ria (2007) bahwa kualitas hasil pekerjaan audit didukung dengan pengetahuan dan kemampuan yang dimiliki oleh auditor.

Pengalaman auditor merupakan gabungan dari semua yang diperoleh auditor melalui berhadapan dan berinteraksi secara berulang-ulang dengan sesama, benda, alam, keadaan, gagasan dan penginderaan. Auditor yang tidak berpengalaman akan melakukan atribusi kesalahan lebih besar dibandingkan dengan auditor yang berpengalaman. Seorang auditor profesional harus mempunyai pengalaman

yang cukup tentang tugas dan tanggung jawabnya. Pengalaman auditor akan menjadi bahan pertimbangan yang baik dalam mengambil keputusan dalam tugasnya. Menurut Koroy (2005) dalam penelitiannya mengatakan bahwa auditor yang kurang berpengalaman mempunyai kemungkinan yang lebih tinggi untuk menghapuskan persediaan dibandingkan auditor yang berpengalaman. Menurut Puspa (dalam Susetyo, 2009), mengatakan bahwa auditor dengan tingkat pengalaman yang hampir sama (memiliki masa kerja dan penugasan yang hampir sama) ternyata memiliki pertimbangan yang berbeda-beda dan sangat bervariasi.

Berdasarkan latar belakang tersebut, maka penulis ingin melakukan penelitian dengan mengangkat judul “Pengaruh Tekanan Ketaatan, Kompleksitas Tugas, Dan Pengalaman Kerja Terhadap Audit Judgement (Studi Empiris Pada Kantor Akuntan Publik Di Provinsi Bali)”.

METODE

Jenis penelitian ini adalah penelitian ex-post facto (pengukuran setelah kejadian), karena data penelitian baik variabel bebas maupun variabel terikat telah terjadi sebelum penelitian ini diadakan. Penelitian ini menggunakan rancangan rancangan kausal korelasional. Tempat pelaksanaan penelitian ini adalah di Provinsi Bali. Populasi dalam penelitian ini adalah seluruh auditor di kantor Akuntan Publik Provinsi Bali yang berjumlah 82 orang dari 92 orang. Populasi tersebut mempunyai karakteristik yang sama atau homogen ditinjau dari kesamaan dalam melaksanakan tugas

audit. Pengambilan sampel dalam

penelitian ini menggunakan metode purposive sampling dengan jumlah sampel 70.

Dalam penelitian ini instrumen yang digunakan berupa angket atau kuisioner Teknik analisis data yang digunakan adalah tehnik analisis regresi linier berganda dan data diolah menggunakan SPSS versi 16.

HASIL DAN PEMBAHASAN HASIL

Hasil Penelitian

Untuk memperoleh gambaran mengenai karakteristik distribusi skor dari masing-masing variabel, berikut disajikan skor rata-rata, simpangan baku, skor minimum, dan skor maksimum

masing-masing variabel yang diteliti. Untuk memudahkan mendeskripsikan masing-masing variabel di bawah ini disajikan rangkuman statistik seperti tampak pada Tabel 1.

Tabel 1 Rangkuman Statistik dari Variabel Tekanan ketaatan, Kompleksitas tugas, Pengalaman Kerja, dan Audit judgement

Varibel N Min Max Mean Std. Deviation

Tekanan Ketaatan Kerja Kompleksitas Tugas Pengalaman Auditor Audit Judgement 57 57 57 57 17,00 8,00 26,00 17,00 35,00 20,00 50,00 30,00 26,0702 13,6842 37,2105 23,7544 4,58203 2,98303 5,85155 3,00761 Berdasarkan tabel 1 di atas di

dapatkan bahwa semua data yang dianalisis adalah 57 orang setiap kelompok variabel penelitian. Dilihat dari nilai maksumum dan minimunya itu berarti tidak ada yang mencapai nilai maksimum ideal dan tidak ada yang memiliki data nilai minimum ideal juga. Rata-rata tekanan ketaatan memiliki rata-rata 26,0702 dengan standar deviasi 4,58203, itu berarti jika sebaran data tekanan ketaatan dikonversikan ke dalam tabel skala lima berada pada kategori baik. Rata-rata kompleksitas adalah 13,6842 dengan

standar deviasi 2,98303 jika dikonversikan ke dalam tabel skala lima maka data kompleksitas tugas juga berada pada kategori baik. Sedangkan pengalaman auditor memiliki rata-rata 37,2105 dengan standar deviasi 5,85155. Jika dikonversikan ke dalam tabel skala lima maka data pegalaman auditor termasuk ke dalam kategori baik. Dan rata-rata audit judgement rata-ratanya adalah 23,7544 dengan standar deviasi 3,00761. Jika dikonversikan ke dalam skala lima maka data audit judgement termasuk ke dalam kategori baik juga.

Kemudian dilakukan uji hipotesis untuk mengetahui pangaruh tekanan ketaatan, kompleksitas tugas, dan pengalaman kerja terhadap audit judgement. Namun sebelum dilakukan uji hipotesis terlebih dahulu dilakukan uji prasyarat analisis data yaitu normalitas

linieritas, multikolinieritas dan heterokedastisitas. Untuk itu, pengujian hipotesis dilakukan menggunakan uji korelasi. Setelah data dianalisis diperoleh ringkasan hasil analisis seperti tampak pada Tabel Tabel 2.

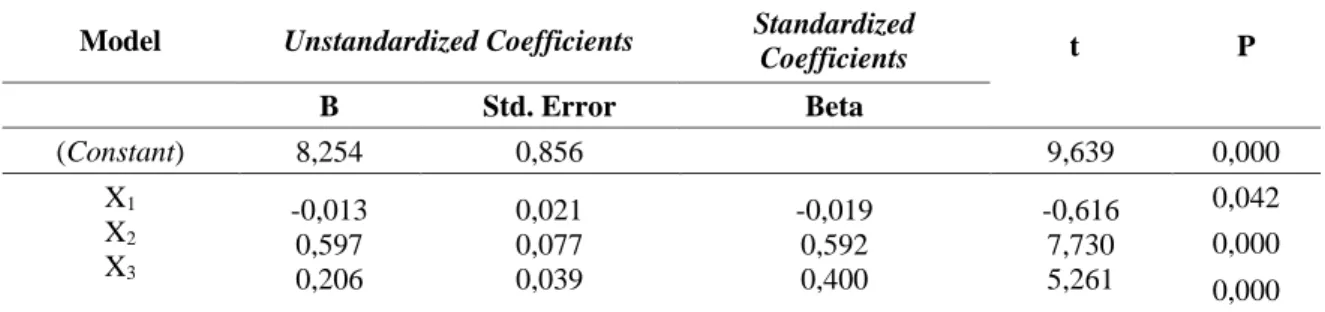

Tabel 2 Perhitungan koefisien Jalur Y atas X1,X2, X3

Model Unstandardized Coefficients Standardized

Coefficients t P B Std. Error Beta (Constant) 8,254 0,856 9,639 0,000 X1 X2 X3 -0,013 0,597 0,206 0,021 0,077 0,039 -0,019 0,592 0,400 -0,616 7,730 5,261 0,042 0,000 0,000

Berdasarkan Tabel 2 di dapatkan Pertama, hasil uji hipotesis 1 (H1) dapat

dilihat dari nilai signifikansi X1 yang

menunjukkan p-value = 0,042 lebih kecil dari 5%. Maka hipotesis H0 ditolak dan

hipotesis H1 diterima. Dengan demikian

terdapat pengaruh tekanan ketaatan terhadap audit judgement secara signifikan artinya penerapan tekanan ketaatan yang tepat menyebabkan peningkatan audit judgement.

Kedua, Hasil uji hipotesis 2 (H2)

dapat dilihat dari nilai signifikansi X2 yang

menunjukkan p-value = 0,000 lebih kecil dari 5%. Maka hipotesis H0 ditolak dan

hipotesis H1 diterima. Dengan demikian

terdapat pengaruh positif kompleksitas

tugas terhadap audit judgement secara signifikan artinya penerapan kompleksitas tugas yang tepat menyebabkan peningkatan audit judgement.

Ketiga, Hasil uji hipotesis 3 (H3)

dapat dilihat dari nilai signifikansi X3 yang

menunjukkan p-value = 0,000 lebih kecil dari 5%. Maka hipotesis H0 ditolak dan

hipotesis H1 diterima. Dengan demikian

ada pengaruh positif Pengalaman Kerja terhadap audit judgement secara signifikan artinya penerapan Pengalaman Kerja yang tepat menyebabkan peningkatan audit judgement.

Sedangkan hasil analisis pengaruh secara simultan ditunjukkan pada Tabel 3 berikut.

Tabel 3. Hasil Perhitungan Koefisien Korelasi Ganda Tekanan ketaatan, Kompleksitas tugas, dan Pengalaman Kerja secara simultan terhadap Audit judgement

Hasil uji hipotesis 4 (H4)

menunjukkan bahwa p-value = 0,000 lebih kecil dari 5%. Itu berarti bahwa H0

ditolak dan H1 diterima. Dengan demikian

dapat disimpulkan bahwa terdapat pengaruh yang positif tekanan ketaatan, kompleksitas tugas, dan Pengalaman Kerja secara simultan terhadap audit judgement. Penerapan tekanan ketaatan, kompleksitas tugas yang tepat dan diikuti Pengalaman Kerja yang tinggi secara simultan menyebabkan peningkatan audit judgement pemerintah di Propinsi Bali. Pembahasan

1) Pengaruh Tekanan Ketataan Terhadap Audit Judgment

Tekanan ketaatan mengarah kepada tekanan yang didapatkan dari atasan dan juga tekanan yang didapatkan dari entitas yang diperiksa. Perbedaan harapan antara entitas yang diperiksa dengan auditor merupakan hal yang menyebabkan

tekanan ketaatan terjadi. Pada saat perbedaan harapan itu terjadi, maka entitas yang diperiksa akan berusaha untuk menekan auditor untuk menyamakan harapannya. Maka akan muncul suatu konflik antara auditor dengan entitas yang diperiksa. Pada saat konflik ini terjadi, muncullah tekanan dari atasan. Tekanan atasan ini berupa perintah untuk menyimpang dari standar yang telah ditentukan. Pada kondisi seperti ini akan muncul dilema etika pada auditor. Adanya sanksi terhadap perintah atasan jika tidak dijalankan, akan menyebabkan dilema etika mengarahkan auditor pada pengambilan keputusan yang salah yaitu menaanti perintah atasan. Sanksi yang didapatkan apabila auditor tidak menaati perintah atasan berupa keterlambatan jenjang karir akibat pemberhentian penugasan di entitas tersebut. Sehingga tekanan ketaatan akan berdampak pada terhadap audit judgment yang dilakukan. Semakin tinggi Model Sum of

Squares df Mean Square F P

Regression 480,794 3 160,265 329,642 0,000

Residual 25,767 53 0,486

tekanan ketaatan yang dialami, maka audit judgment yang dihasilkan akan cenderung kurang tepat.

Variabel tekanan ketaatan yang digunakan dalam penelitian ini adalah indikaor pemahaman standar profesional auditor dan moralitas yang dibagi menjadi tujuh pernyataan. Kedua indikator ini berada pada kategori baik, yaitu berada pada skor rata-rata 4,2 dan 4,1. Walaupun skor rata-rata profesional auditor lebih tiggi dari pada skor rata-rata moralitas, akan tetapi keduanya berada pada kategori baik. Itu berarti standar profesional auditor dan moralitas akutan publik di propinsi Bali tergolong baik. Jadi secara umum tekanan ketatan kerja yang dialami akuntan publik

tidak berpengaruh terhadap profesionalisme kerja dan berpengaruh positif terhadap audit judgment akuntan publik.

Hasil penelitian ini sejalan dengan hasil penelitianya Ariyantini (2014) yang menemukan bahwa tekanan ketaatan berpengaruh terhadap audit Judgment pada BPK perwakilan Propinsi Bali. Tekanatan ketaatan yang diteliti oleh oleh evi depinisnya sama dengan penelitian ini yaitu tekanan ketaatan mengarah kepada tekanan yang didapatkan dari atasan dan juga tekanan yang berasal dari entitas yang diperiksa. Perbedaan harapan antara entitas yang diperiksa dengan auditor merupakan hal yang menyebabkan tekanan ketaatan terjadi. Pada saat perbedaan harapan itu terjadi, maka entitas yang diperiksa akan berusaha untuk menekan auditor untuk menyamakan harapannya.

2) Pengaruh Kompleksitas Tugas Terhadap Audit Judgment

Tugas yang sulit, tidak terstruktur dan membingungkan merupakan maksud dari kompleksitas tugas. Kompleksitas tugas terdiri dari dua komponen yaitu kesulitan tugas dan struktur tugas. Tugas yang sulit membutuhkan lebih banyak kemampuan individu untuk menyelesaikannya. Jika kesulitan tugas

lebih besar daripada kemampuan individu,akan memicu adanya kekhawatiran akan terjadi kegagalan didalam penyelesaian tugas, maka akan

berakibat pada menurunnya motivasi dan usaha untuk mnyelesaikan tugas sehingga kinerjanya menurun. Penurunan kinerja ini juga akan berdampak pada kualitas audit judgment yang dihasilkan. Sehingga semakin tinggi kompleksitas tugas maka audit judgment yang dihasilkan akan cenderung kurang tepat.

Variabel kompleksitas tugas terdiri dari dua indikator utama yaitu sulitnya tugas dan struktur tugas. Indikator kompleksitas tugas dibagi menjadi empat pernyataan. Skor rata-rata sulitnya tugas adalah 4,3 termasuk dalam kategori baik, dan rata-rata skor struktur tugas adalah 4,3 juga termasuk dalam kategori baik. Hal ini berarti semua akuntan publik di provinsi Bali mengakami kompelksitas tugas, dan mereka sudah mengerti bagaimana tugas-tugas dan fungsi akuntan publik secara baik sehingga kompetensinya untuk menyelesiakan masalah menjadi sangat baik, hal ini berpengaruh positif terhadap audit judgment akuntan publik. Hasil penelitian ini sejalan dengan Puspitasari (2014) yang menyatakan bahwa pengaruh signifikan antara kompleksitas tugas dan audit judgment tersebut mengindikasikan bahwa tingginya kompleksitas tugas menyebabkan auditor dapat berperilaku disfungsional sehingga menyebabkan seorang auditor tidak konsisiten dan tidak akuntabilitas.

3) Pengaruh Pengalaman Auditor Terhadap Audit Judgment

Pengalaman mengarah kepada proses pembelajaran dan pertambahan potensi bertingkah laku dari pendidikan formal maupun nonformal. Pengalaman juga bisa dikatakan sebagai proses yang membawa seseorang menuju kepada suatu pola tingkah laku yang lebih tinggi. Seorang auditor berpengalaman akan mampu mengasah kepekaannya dalam memahami informasi, kecurangan dan kesalahan penyajian laporan keuangan yang berhubungan dengan pembuatan judgment. Pengalaman yang dimiliki auditor dapat membuat auditor belajar dari kesalahan dimasa lalu agar bisa membuat judgment yang lebih baik.

Variabel pengalaman kerja dibagi menjadi tiga indikator yaitu lamanya

bekerja sebagai auditor, banyaknya penugasan audit yang ditangani, dan banyaknya perusahaan yang pernah

diaudit yang dibagi menjadi 11

pernyataan. Skor rata-rata indikator lamanya bekerja sebagai akuntan publik adalah 4,3; Skor rata-rata indikator banyaknya penugasan audit yang ditangani adalah 4,3; dan Skor rata-rata indikator banyaknya perusahaan yang diaudit adalah 4,2. Walaupun indikator lamanya bekerja sebagai auditor dan banyaknya penugasan audit yang ditangani, lebih tinggi dari pada banyaknya perusahaan yang pernah diaudit, akan tetapi ketiga indikator tersebut sama-sama berada pada katgeori baik. Hal ini berarti bahwa akuntan publik di propinsi Bali sudah banyak yang memiliki pengalaman dalam melakukan audit. Namun jika melihat dari beberapa pernyataan yang dijawab oleh responden, masih banyak akuntan publik yang menyangsikan akuntan publik yang memiliki pengalaman kerja dapat mengambil keputusan yang benar. Karena menurut Sudiana (2009) dalam mengambil keputusan selain memerlukan pengalaman juga memerlukan wawasan yang luas.

Hasil penelitian ini mendukung hasil penelitian Putri (2013) dan Tobing (2011) yang menyatakan bahwa pengalaman berpengaruh positif terhadap audit judgment. Jadi dapat disimpulkan hasil penelitian ini yaitu pengalaman auditor berpengaruh terhadap audit judgment auditor, sudah mendukung penelitian Putri (2013) dan Tobing (2011). 4) Pengaruh Pengalaman Auditor,

Tekanan Ketaatan, dan

Kompleksitas Tugas Terhadap Audit Judgment

Pengalaman mengarah kepada proses pembelajaran dan pertambahan potensi bertingkah laku dari pendidikan formal maupun nonformal. Pengalaman juga bisa dikatakan sebagai proses yang membawa seseorang menuju kepada suatu pola tingkah laku yang lebih tinggi. Seorang auditor berpengalaman akan mampu mengasah kepekaannya dalam memahami informasi, kecurangan dan kesalahan penyajian laporan keuangan

yang berhubungan dengan pembuatan judgment. Pengalaman yang dimiliki auditor dapat membuat auditor belajar dari kesalahan dimasa lalu agar bisa membuat judgment yang lebih baik.

Tekanan ketaatan mengarah kepada tekanan yang didapatkan dari atasan dan juga tekanan yang berasal dari entitas yang diperiksa. Perbedaan harapan antara entitas yang diperiksa dengan auditor merupakan hal yang menyebabkan tekanan ketaatan terjadi. Pada saat perbedaan harapan itu terjadi, maka entitas yang diperiksa akan berusaha untuk menekan auditor untuk menyamakan harapannya. Maka akan muncul suatu konflik antara auditor dengan entitas yang diperiksa. Pada saat konflik ini terjadi, muncullah tekanan dari atasan. Tekanan atasan ini berupa perintah untuk menyimpang dari standar yang telah ditentukan. Pada kondisi seperti ini akan muncul dilema etika pada auditor. Adanya sanksi terhadap perintah atasan jika tidak dijalankan akan menyebabkan dilema etika yang mengarahkan auditor pada pengambilan keputusan yang salah yaitu menaanti perintah atasan. Sanksi yang didapatkan apabila auditor tidak menaati perintah atasan berupa keterlambatan jenjang karir akibat pemberhentian penugasan di entitas tersebut. Sehingga tekanan ketaatan akan berdampak pada terhadap audit judgment yang dilakukan. Semakin tinggi tekanan ketaatan yang dialami, maka audit judgment yang dihasilkan akan semakin tidak tepat.

Tugas yang sulit, tidak terstruktur dan membingungkan merupakan maksud dari kompleksitas tugas. Kompleksitas tugas terdiri dari dua komponen yaitu kesulitan tugas dan struktur tugas. Tugas yang sulit membutuhkan lebih banyak kemampuan individu untuk menyelesaikannya. Jika kesulitan tugas

lebih besar daripada kemampuan individu, akan memicu adanya kekhawatiran akan terjadi kegagalan didalam penyelesaian tugas, maka akan berakibat pada menurunnya motivasi dan usaha untuk menyelesaikan tugas sehingga kinerjanya menurun. Penurunan kinerja ini juga akan berdampak pada kualitas audit judgment

yang dihasilkan. Sehingga semakin tinggi kompleksitas tugas maka audit judgment yang dihasilkan akan cenderung kurang tepat.

Hasil penelitan ini mendukung kesimpulan dari penelitian yang sudah dilakukan oleh Tielman (2011) dan Sugiarto(2009) yang menyatakan bahwa pengalaman auditor, tekanan ketaatan dan kompleksitas tugas berpengaruh terhadap audit judgment.

Simpulan dan Saran Simpulan

Dari hasil analisis deskriptif dan pengujian hipotesis pada bab sebelumnya, penelitian ini dapat memberikan beberapa temuan diantaranya sebagai berikut.

1. Terdapat pengaruh Positif tekanan ketaatan terhadap Audit Judgement pada kantor akuntan publik di Provinsi Bali.

2. Terdapat pengaruh kompleksitas tugas terhadap Audit Judgement pada kantor akuntan publik di Provinsi Bali.

3. Terdapat pengaruh pegalaman kerja terhadap Audit Judgement pada kantor akuntan di Provinsi Bali.

4. Terdapat pengaruh tekanan ketaatan, kompleksitas tugas, dan pengalaman kerja secara simultan terhadap Audit Judgement pada kantor akuntan publik di Provinsi Bali.

Saran

Saran-saran yang diberikan berhubungan dengan hasil penelitian dan demi kesempurnaan penelitian selanjutnya, antara lain: pertama, Bagi peneliti yang akan melakukan penelitian sejenis diharapkan dapat menambah variabel-variabel yang memiliki pengaruh terhadap audit judgment baik pengaruh positif maupun negatif seperti keahlian audit, gender, pengetahuan, dan lain-lain. Kedua, Keterbatasan dari penelitian ini yaitu penelitian ini hanya mengambil obyek yang terbatas yaitu pada kantor akuntan di Provinsi Bali. Diharapkan penelitian selanjutnya dapat melakukan penelitian pada obyek penelitian yang berbeda diluar dari kantor akuntan di Provinsi Bali seperti pada akuntan di luar Bali, BPK, Inspektorat ataupun BPKP.

Ketiga, rata-rata persepsi akuntan publik propinsi Bali terhadap profesionalisme kerja, kompleksitas tugas, dan pengalaman kerja sangat baik dan berpengaruh positif terhadap sudit judgment, akan tetapi masih ada beberapa keraguan terhadap beberapa pernyataan seperti kekurangyakinan dirinya sebagai audit yang profesional, kekurangyakinan dirinya terhadap kotrol stress dan kontrol pekerjaan ketika mendapatkan pekerjaan yang banyak, serta kekuarangyakinan dirinya terhadap dirinya sebagai auditor yang berpengalaman dan mengerti tentang audit. Pernyataan-pernyataan ini memerlukan perhatian lebih melalui berbagai penelitian dan kegiatan kepada akuntan publik propinsi Bali untuk meningkatkan keyakinannya sebagai akuntan publik yang profesional

DAFTAR PUSTAKA

Arens, Alvin A. Et al. 2010. Auditing and Assurance Services, 13th edition. New Jearsey: Pearson Prentice Hall International..

Ariyantini, Evi. 2014. Pengaruh

Pengalaman Auditor, Tekanan Ketaatan Dan Kompleksitas Tugas Terhadap Audit Judgment. Skripsi. Universitas Pendidikan Ganesha. Bapepam nomor IX. D. 4 tentang

penambahan modal tanpa hak memesan efek terlebih dahulu. Kep-44/PM/2007.

Bonner, SE. 1994. A Model Of The Efect Of Audit Task Complexity. Parmagon Acconting and Organazation and Society. Vol 19. No 3: 213-234. University of Southern California, Los Angeles.

Chung,J., abd G.S. Monroe 2001. “ A Research Note on the Effects of Gender and Task Complexity on an Audit Judgment” Behavioral Research in Accounting, Vol 13 Djaddang, Syahril dan Agung Parmono,

2002, Auditor’s Judgement: Produk Konsensus Antara KAP dan Auditor, Media Akuntansi Edisi 25 April-Mei 2002.

Hwang, N. C. R., dan Chang C. J. 2010. Litigation environment and auditors decision to accept clients aggresive

reporting. Journal Account Public Policy vol 21 No 29

Idris, Seni Fitriani. 2012. Pengaruh Tekanan Ketaatan, Kompleksitas Tugas, Pengetahuan dan Persepsi etis terhadap Audit Judgement (studi kasus pada perwakilan BPKP provinsi DKI Jakarta). Skripsi. Semarang: Universitas Diponegoro. Ikatan Akuntan Indonesia. 2001. PSA No

30 (SA Seksi 341). Audit Kepatuhan yang Diterapkan atas Entitas Pemerintahan dan Penerima Lain Bantuan Keuangan Pemerintah. Jamilah, dkk. 2007. “Pengaruh Gender,

Tekanan Ketaatan, dan Kompleksitas Tugas terhadap Audit Judgment”. Skripsi. Simposium Nasional Akuntansi X Unhas Makassar.

Jamilah, Siti, Zaenal Fanani, dan Grahita Chandrarin. 2007. Pengaruh Gender,

Tekanan Ketaatan, Dan

Kompleksitas Tugas Terhadap Audit Judgment. Simposium Nasional Akuntansi X Padang, Makasar.

Koroy, Tri R. 2005. Pendeteksian Kecurangan (Fraud) Laporan Keuangan oleh Auditor Eksternal. Jurnal Akuntansi dan Keuangan. Vol. 10, No.1.

Pramono, Ristyo. 2007. Pengaruh Dimensi Profesional Auditor Terhadap Pertimbangan Tingkat Materialitas Dalam Proses Pengauditan Laporan Keuangan. Skripsi S1 Universitas Negeri Semarang.

Putri, Prita Amina. 2013. Pengaruh Lingkungan Etika, Pengalaman Auditor Dan Tekanan Ketaatan Terhadap Kualitas Audit Judgment. Skripsi. Universitas Diponegoro, Semarang.

Puspitasari, Ayu Rahmi. 2011. Analisis Pengaruh Gender, Tekanan Ketaatan, Kompleksitas Tugas dan Pengalaman Terhadap Kinerja Auditor Dalam Pembuatan Audit Judgement. SkripsiFakultas Ekonomi Universitas Diponegoro. Semarang. Sugiarto, Daniel. 2009. Pengaruh Gender,

Tekanan Ketaatan, Kompleksitas

Tugas dan Pengalaman Auditor Terhadap Audit Judgment. Skripsi.