IMPLEMENTASI STRATEGI PENINGKATAN PENDAPATAN

DI UPT PUSAT PROMOSI DAN PEMASARAN HASIL

PERTANIAN DAN HASIL HUTAN JAKARTA BARAT

SKRIPSI

Diajukan untuk memenuhi salah satu syarat Ujian Sarjana Strata 1 Pada Program Studi Ilmu Admnistrasi Negara

RINA ANDRIANA NIM. 072737

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS SULTAN AGENG TIRTAYASA SERANG

K A T A P E N G A N T A R

Syukur Alhamdulillah penulis panjatkan kehadirat Allah SWT atas ridho

dan rahmat Nya penulis dapat menyelesaikan Skripsi yang berjudul

“Implementasi Strategi Peningkatan Pendapatan Di UPT Pusat Promosi Dan Pemasaran Hasil Pertanian Dan Hasil Hutan Jakarta Barat”.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna karena

masih ada kekurangan yang semata-mata muncul karena keterbatasan wawasan

penulis. Untuk itu, demi kesempurnaan proposal penelitian ini, segala kritik dan

saran pembaca sepenuhnya akan penulis perhatikan.

Penyusunan skripsi ini tidak terlepas oleh dukungan dari semua pihak.

Oleh karena itu dalam kesempatan ini penulis ingin menyampaikan rasa terima

kasih kepada Allah SWT, atas segala rahmat dan karunia yang telah

dilimpahkannya sehingga dapat tersusun skripsi ini. Kedua Orang tua serta

keluarga yang selalu memberikan semangat, pembelajaran, nasihat, kasih sayang,

serta bantuan yang tidak ternilai. Ucapan terima kasih pun saya haturkan juga

kepada :

1. Dr. H. Soleh Hidayat, M.Pd., selaku Rektor Universitas Sultan Ageng Tirtayasa.

2. Prof. Dr. Ahmad Sihabudin, M.Si. selaku Dekan Fakultas Ilmu Sosial dan Politik Untirta.

3. Dr. Agus Sjafari, M.Si. selaku Pembantu Dekan I Fakultas Ilmu Sosial dan Politik Untirta.

5. Idi Dimyati, S.Ikom, M.Ikom. selaku Pembantu Dekan III Fakultas Ilmu Sosial dan Politik Untirta.

6. Kandung Sapto Nugroho. S.Sos, M.Si selaku Ketua Prodi Administrasi Negara FISIP Untirta.

7. Rina Yulianti, S.Sos, M.Si selaku Sekretaris Program Studi Administrasi Negara Fakultas Ilmu Sosial dan Ilmu Politik Untirta.

8. Ipah Ema Jumiati, S.IP., M.Si., selaku Dosen Pembimbing Skripsi I.

9. Deden M. Haris, S.Sos., M.Si., selaku Dosen Pembimbing Skripsi II.

10.Arenawati, S.Sos, M.Si., selaku Dosen Penguji Skripsi.

11.Gandung Ismanto, S.Sos., MM., selaku Dosen Penguji Skripsi.

12.Yeni Widyastuti, S.Sos., M.Si. selaku Dosen Pembimbing Akademik.

13.Para Dosen dan Staf TU Administrasi Negara Fakultas Ilmu Sosial dan Ilmu

Politik atas segala sumbangsihnya.

14.Teman-teman dekat: Iput, Anda, Sari, Tri, dan Eri.

15.Rekan-rekan yang sedikit banyaknya memberikan bantuan dalam penyusunan

skripsi ini.

16.Teman-teman jurusan Ilmu Administrasi Negara angkatan 2007 kelas C yang

tidak bisa saya sebutkan satu persatu.

17.Semua pihak yang tidak dapat disebutkan satu-persatu.

Akhirnya penulis menyadari bahwa penelitian ini masih sangat jauh dari

sempurna oleh karena itu penulis mohon maaf jika terdapat kesalahan dalam

penulisan Skripsi ini dan penulis juga menerima saran yang membangun demi

selanjutnya. Semoga Skripsi ini dapat bermanfaat dan dapat menambah wawasan

bagi mereka yang membacanya.

Serang, Oktober 2011

ABSTRAK

RINA ANDRIANA, 072737. Program Studi Ilmu Administrasi Negara, Fakultas Ilmu Sosial dan Ilmu Politik, Universitas Sultan Ageng Tirtayasa, Serang, 2011

“Implementasi Strategi Peningkatan Pendapatan di UPT Pusat Promosi dan Pemasaran Hasil Pertanian dan Hasil Hutan Jakarta Barat”.

Kata kunci : Implementasi, Strategi Peningkatan Pendapatan

ABSTRACT

RINA ANDRIANA, 072737. Major of Public Administration, Faculty of Social Science and Politic Science, University of Sultan Ageng Tirtayasa, Serang, 2011

“The Implementation of The Increase Income Strategy in UPT Pusat Promosi dan Pemasaran Hasil Pertanian dan Hasil Hutan West Jakarta”.

Key word: The Implementation, The Increase Income Strategy

UPT Pusat Promosi dan Pemasaran Hasil Pertanian dan Hasil Hutan (P3HPHH) West Jakarta is a public organization which manage the user charge of local property levie. Problems was found by the writer are: 1) The user charge man often do postponment to pay the user charge, 2) The retraction of user charge done by third party, employee of UPT don’t do the retraction, 3) Hard to add new facilitation that can increase UPT’s income, and 4) UPT don’t enforce the punishment to compulsory levy who illicit the regulation. The formulation of problem is how many the implementation of the increase income strategy in UPT P3HPHH West Jakarta. The aim of this research is to know how many the implementation of the increase income strategy in UPT P3HPHH West Jakarta. The writer used description quantitative method in this research. The population in this research are all of employee in UPT P3HPHH West Jakarta and the writer used census in technic sampling. The writer used one sample t-test to analyze datas. Observation, documentation, and quetionare are the way of writer collected the data. The result of this research showed that the implementation of the increase income strategy in UPT P3HPHH West Jakarta assessed good by the writer because its in accordance with the calculation of 𝑡𝒔𝒄𝒐𝒓𝒆> 𝑡𝑣𝑎𝑙𝑢𝑒

B A B I

P E N D A H U L U A N

1.1 Latar Belakang Masalah

Indonesia merupakan negara berkembang yang secara terus - menerus

melakukan pembangunan diberbagai bidang. Dalam melakukan pembangunan

tersebut tidak begitu saja berjalan mulus, akan tetapi banyak hambatan dan

tantangan yang dihadapi. Berbagai masalah yang begitu kompleks ada di negeri

Indonesia ini. Mulai dari kemiskinan, pengangguran, rendahnya pendidikan dan

tingginya tingkat kematian, serta musibah dan bencana sering kali menghiasi

wajah Ibu Pertiwi. Pemerintah sebagai pelopor penggerak pembangunan

memegang peranan yang sangat penting dalam menjalankan roda pemerintahan,

bagaimana strategi dan rencana yang digunakan agar pembangunan yang

dilakukan dapat berjalan dengan baik, tepat sasaran, adil dan merata sehingga

masalah–masalah yang dihadapi dapat diatasi, oleh karena itu dibentuklah desentralisasi.

Desentralisasi merupakan penyerahan wewenang dari pemerintah pusat,

baik kepada para pejabat pusat di daerah yang disebut dekonsentrasi, maupun

kepada badan-badan otonomi daerah yang disebut devolusi (Yuwono, 2008: 14).

Pada saat ini Indonesia telah memasuki paradigma baru penyelenggaraan

pemerintahan berdasarkan Undang-Undang No. 32 Tahun 2004 tentang

untuk menyelenggarakan pemerintahan sendiri atas dasar prakarsa, kreatifitas, dan

peran aktif masyarakat dalam mengembangkan dan memajukan daerahnya.

Dalam desentralisasi, kewenangan pemerintah daerah meliputi prakarsa,

perencanaan, pelaksanaan, pengawasan, pengendalian, dan evaluasi maupun

segi-segi pembiayaan dalam menyelenggarakan pemerintahan dan pembangunan.

Dengan demikian pemerintah daerah tidak saja hanya dituntut untuk mampu

menyelenggarakan pemerintahan, pembangunan, dan pelayanan masyarakat akan

tetapi secara financial mampu pula membiayai segala kebutuhannya untuk

menggali, mengelola dan memanfaatkan sumber daya yang dimilikinya. Karena

faktor yang terpenting adalah dukungan kemampuan keuangan daerah itu sendiri.

Keuangan daerah menjadi sangat penting karena hampir tidak ada kegiatan

pemerintahan yang tidak membutuhkan biaya. Tujuannya adalah agar suatu

daerah dapat melaksanakan pembangunan dan mengurus rumah tangganya sendiri

maka daerah harus memiliki sumber-sumber keuangan sendiri yang cukup (Kaho,

2007: 138). Hal ini untuk menghindari ketergantungan yang semakin besar bagi

daerah untuk menggali sumber-sumber pendapatannya sendiri. Oleh karena itu

pemerintah daerah dituntut wajib menggali dan mengelola sumber-sumber yang

dapat menjadi sumber pendapatan keuangan daerah dengan baik. Dengan

pengelolaan yang baik maka akan semakin berdaya guna dan berhasil guna

sumber-sumber yang didapat.

Pendapatan daerah dapat berasal dari Pendapatan Asli Daerah (PAD), dana

perimbangan, pinjaman daerah dan pendapatan lain-lain (Mahmudi, 2010: 16).

berasal dari beberapa hasil penerimaan daerah dan salah satunya diperoleh dari

penerimaan retribusi daerah yang diatur dalam UU No. 34 Tahun 2000 tentang

Pajak Daerah dan Retribusi Daerah. Salah satu sumber terbesar keuangan daerah

adalah retribusi daerah, maka hasil retribusi daerah perlu diusahakan agar menjadi

pemasukan yang potensial terhadap PAD. Retribusi daerah adalah pungutan

daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus

disediakan dan atau diberikan pemerintah daerah untuk kepentingan orang pribadi

atau badan (Suparmoko, 2002:85).

Adapun yang menjadi tujuan dari pemungutan retribusi daerah antara lain

adalah untuk mendapatkan keuntungan yang layak guna membiayai daerah

otonom yang diberi hak untuk memungut retribusi daerah sebagai sumber

pendapatan bagi daerahnya sendiri. Dengan adanya pemunggutan ini diharapkan

dapat mendukung sumber pembiayaan daerah dalam menyelenggarakan

pembangunan daerah, sehingga akan meningkatkan dan memeratakan

perekonomian serta kesejahteraan masyarakat di daerahnya.

Terdapat beberapa jenis retribusi, tetapi dapat dikelompokkan menjadi tiga

macam sesuai dengan obyeknya. Jenis-jenis retribusi adalah retribusi yang

dikenakan pada jasa umum, retribusi yang dikenakan pada jasa usaha, dan

retribusi yang dikenakan pada perijinan tertentu.

Retribusi merupakan salah satu PAD bagi pemerintah daerah berdasarkan

Undang-Undang No. 34 tahun 2000 tentang Pajak Daerah dan Retribusi Daerah.

pendapatan dari retribusi yang dalam hal ini termasuk retribusi yang dipungut dari

pengunaan fasilitas pemerintah, yaitu retribusi pemakaian kekayaan daerah.

Retribusi pemakaian kekayaan daerah adalah retribusi pemakaian

kekayaan daerah dikenakan atas pemakaian kekayaan daerah seperti pemakaian

tanah dan bangunan, pemakaian ruangan untuk pesta, pemakaian kendaraan atau

alat-alat berat milik Pemerintah Daerah. Dengan kata lain retribusi ini adalah

dimana masyarakat diberikan fasilitas dalam berbagai bentuk baik alat maupun

gedung secara fisik sesuai dengan peraturan yang telah ditetapkan sebelumnya,

yang dikelola oleh suatu UPT (Unit Pelayanan Teknis) yang berhak memunggut

retribusi tersebut dan selanjutnya retribusi tersebut di serahkan pada dinas yang

telah ditetapkan untuk mengelola pendapatan tersebut.

Dalam Peraturan Gubernur Provinsi DKI Jakarta No. 87 Tahun 2009,

Dinas Kelautan dan Pertanian Provinsi DKI Jakarta mempunyai salah satu fungsi

dan tugas pokok berupaya mendorong dan membenahi berbagai kebijakan yang

berkaitan dengan perkembangan sektor kelautan dan pertanian mulai dari

praproduksi, produksi, pasca panen serta pemasarannya. Berkenaan dengan itu,

maka Dinas Kelautan dan Pertanian Provinsi DKI Jakarta melalui Unit Pelaksana

Teknis (UPT) Pusat Promosi dan Pemasaran Hasil Pertanian dan Hasil Hutan

berupaya untuk mengembangkan fasilitas sarana dan prasarana yang telah ada,

sehingga UPT tersebut dapat lebih efektif dan efisien dalam mendorong bisnis

bunga dan tanaman hias khususnya di Provinsi DKI Jakarta.

Sebagaimana yang telah dijelaskan sebelumnya telah diyakinkan bahwa

yang memadai. Untuk mewujudkan hal ini UPT Pusat Promosi dan Pemasaran

Hasil Pertanian dan Hasil Hutan Jakarta Barat mempunyai hak mengelola

golongan retribusi jasa usaha yang jenisnya termasuk ke dalam retribusi

pemakaian kekayaan daerah berdasarkan Perda No. 1 Tahun 2006 tentang

Retribusi Daerah. Dengan demikian maka diharapkan UPT ini dapat menjadi

salah satu sumber keuangan untuk Provinsi DKI Jakarta.

Tingkat penggunaan jasa pemakaian kekayaan daerah diukur berdasarkan

penggunaan, luas, jumlah, dan waktu pemakaian. Prinsip dan sasaran penetapan

tarif retribusi pemakaian kekayaan daerah adalah dengan memperhatikan biaya

investasi, biaya perawatan atau pemeliharaan, biaya penyusutan, biaya asuransi,

biaya rutin atau periodik yang berkaitan langsung dengan penyediaan jasa, dan

biaya administrasi umum yang mendukung penyediaan jasa. Sedangkan sistem

pengelolaan retribusinya adalah Bendahara Pembantu Penerima Retribusi setelah

menerima pembayaran retribusi disetorkan ke Kas Daerah DKI Jakarta. Retribusi

yang diterima oleh Kas Daerah DKI Jakarta dari unit atau dinas merupakan

sebagian PAD DKI Jakarta yang selanjutnya dikelola untuk penyelenggaraan

pembagunan fasilitas atau sarana umum dalam rangka pelayanan terhadap

masyarakat yang dituangkan dalam bentuk Dokumen Pelaksanaan Anggaran

melalui Satuan Kerja Perangkat Daerah (DPA - SKPD).

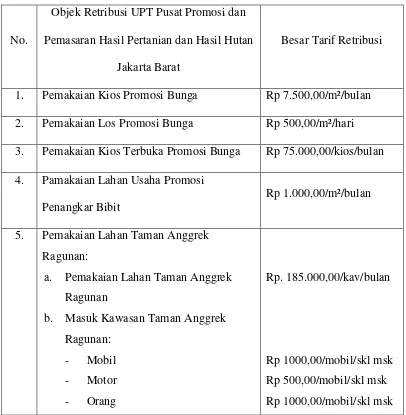

Obyek retribusi adalah berbagai jenis pelayanan atau jasa tertentu yang

disediakan oleh pemerintah daerah (Darwin, 2010: 166). Besaran pokok retribusi

pemakaian kekayaan daerah diukur berdasarkan penggunaan, luas, jumlah, dan

yang dikelola oleh UPT Pusat Promosi dan Pemasaran Hasil Pertanian dan Hasil

Hutan Jakarta Barat, diantaranya sebagai berikut:

Tabel 1.1

Objek Retribusi UPT Pusat Promosi dan Pemasaran Hasil Pertanian dan Hasil Hutan Jakarta Barat

No.

Objek Retribusi UPT Pusat Promosi dan

Pemasaran Hasil Pertanian dan Hasil Hutan

Jakarta Barat

Besar Tarif Retribusi

1. Pemakaian Kios Promosi Bunga Rp 7.500,00/m²/bulan

2. Pemakaian Los Promosi Bunga Rp 500,00/m²/hari

3. Pemakaian Kios Terbuka Promosi Bunga Rp 75.000,00/kios/bulan

4. Pamakaian Lahan Usaha Promosi

Penangkar Bibit

Rp 1.000,00/m²/bulan

5. Pemakaian Lahan Taman Anggrek Ragunan:

a. Pemakaian Lahan Taman Anggrek Ragunan

Tabel 1.2

Pendapatan UPT Promosi dan Pemasaran Hasil Pertanian dan Hasil Hutan Jakarta Barat Tahun 2009 dan 2010

No

Uraian Kode Rekening

2009 2010

Target Realiasi Target Realisasi

1. Pemakaian Kios Promosi

335.500.000,00 221.469.818,00 391.982.000,00 247.289.608,00

2. Pemakaian Los Promosi

63.500.000,00 30.599.500,00 64.496.000,00 32.605.000,00

3. Pemakaian Kios Terbuka

155.150.000,00 79.300.900,00 117.776.000,00 41.466.311,00

4. Pemakaian

49.243.000,00 23.525.334,00 50.446.000,00 23.080.000,00

5. Pemakaian Lahan Taman Anggrek

192.570.000,00 95.261.000,00 195.805.000,00 97.264.000,00

Jumlah 795.963.000,00 450.563.552,00 820.505.000,00 441.704.919,00

Sumber: BPKD Provinsi DKI Jakarta, 2011.

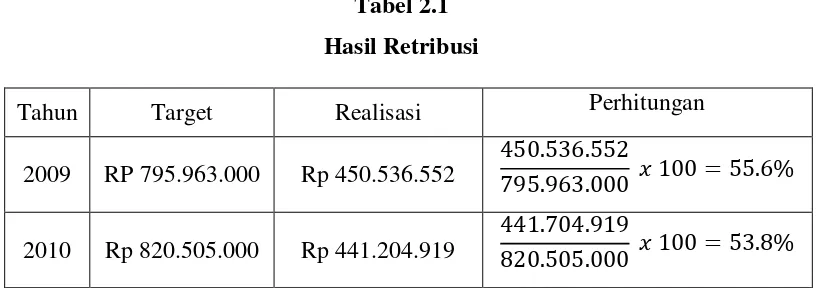

Berdasarkan data di atas penerimaan pendapatan di UPT Pusat Promosi

dan Pemasaran Hasil Pertanian dan Hasil Hutan Jakarta Barat yang berupa

retribusi pemakaian kekayaan daerah mengalami penurunan dari tahun 2009 ke

tahun 2010. Pada tahun 2009 keseluruhan pendapatan yang diterima adalah

sebesar Rp 450.536.552,00 sedangkan pada tahun 2010 keseluruhan pendapatan

yang diterima adalah Rp 441.704.919,00. Terdapat selisih pendapatan yang

diterima oleh UPT yaitu sebesar Rp 8.831.633,00 dari pendapatan tahun 2009 ke

oleh wajib retribusi menurun dan berakibat pula pada penurunan pendapatan yang

diterima oleh UPT. Terdapat beberapa faktor yang menyebabkan terjadinya

penurunan tersebut. Pertama, pembeli bunga hanya pada waktu atau musim

tertentu. Dari beberapa pernyataan pedagang, pembeli bunga tidak selalu ada

setiap harinya. Mereka hanya membeli bunga pada waktu atau musim tertentu.

Kedua, harga yang terlalu mahal. Hal ini dikarenakan harga bibit yang terlalu

mahal yang dapat menyebabkan tingginya harga bunga di pasar. Ketiga,

banyaknya pedagang. Terdapat 286 pedagang di UPT Pusat Promosi dan

Pemasaran Hasil Pertanian dan Hasil Hutan Jakarta Barat, banyaknya pedagang

yang ada tidak diimbangi dengan pembeli sehingga pendapatan para pedagang

mengalami penurunan. Keempat, gagal panen. Untuk pemakaian Lahan Taman

Anggrek Ragunan, pemakaina lahan ini akan menghasilkan berbagai macam

bunga anggrek. Para petani menanam sendiri tanamannya, mulai dari menanam

bibit sampai masa panen. Namun para petani sering mengalami gagal panen. Hal

ini dikarenakan oleh faktor cuaca yang tidak menentu dan penggunaan bibit yang

kurang bagus. Karena faktor-faktor di atas maka pendapatan para pedagang dapat

menurun yang pada akhirnya mempengaruhi pendapatan UPT.

Usaha pengembangan penerimaan pendapatan UPT Pusat Promosi dan

Pemasaran Hasil Pertanian dan Hasil Hutan Jakarta Barat yang berupa retribusi

pemakaian kekayaan daerah pada tiap tahunnya mengalami kendala dan

hambatan. Hambatan dan kendala tersebut menyebabkan tidak lancarnya

pengelolaan retribusi itu dengan baik. Hal ini dapat dilihat dari data wajib retribusi

Januari 2011 sampai bulan April 2011. Jumlah wajib retribusi secara keseluruhan

di UPT Pusat Promosi dan Pemasaran Hasil Pertanian dan Hasil Hutan Jakarta

Barat adalah sebanyak 286 orang. Pada bulan Januari 2011 wajib retribusi yang

sudah melaksanakan kewajibannya secara tepat waktu sebanyak 190 orang,

sedangkan 96 orang tidak melaksanakan kewajibannya secara tepat waktu untuk

bulan Januari. Pada bulan Februari 2011 wajib retribusi yang sudah melaksanakan

kewajibannya secara tepat waktu sebanyak 175 orang, sedangkan 111 orang tidak

melaksanakan kewajibannya secara tepat waktu untuk bulan Februari. Pada bulan

Maret 2011 wajib retribusi yang sudah melaksanakan kewajibannya secara tepat

waktu sebanyak 151 orang, sedangkan 135 orang tidak melaksanakan

kewajibannya secara tepat waktu untuk bulan Maret. Pada bulan April 2011 wajib

retribusi yang sudah melaksanakan kewajibannya secara tepat waktu sebanyak

111 orang, sedangkan 175 orang tidak melaksanakan kewajibannya secara tepat

waktu untuk bulan April. Dapat dilihat dari data tersebut, dalam setiap bulannya

jumlah wajib retribusi yang melaksanakan kewajibannya secara tepat waktu

mengalami penurunan.

Setelah penulis melakukan observasi awal pada lokasi penelitian, ada

beberapa permasalahan yang terjadi di UPT Pusat Promosi dan Pemasaran Hasil

Pertanian dan Hasil Hutan Jakarta Barat. Pertama, hal yang berkaitan dengan

perilaku wajib retribusi dalam melakukan pembayaran retribusi. Para wajib

retribusi pasar yang seringkali mengabaikan kewajibannya untuk membayar

retribusi dengan berbagai alasan sehingga terjadi penunggakan pembayaran

rendah untuk melaksanakan kewajibannya untuk membayar retribusi. Dari

penunggakan inilah kemudian penerimaan yang didapatkan tidak dapat optimal

setiap bulannya.

Kedua, penarikan retribusi dilakukan oleh pihak luar. Untuk penarikan

retribusi berobjek lapak atau los para petugas yang berhak mengelola untuk

menarik uang retribusi tidak turun langsung dalam penarikan retribusi tersebut.

Dengan alas an para pegawai UPT tidak mengetahui seluruh wajib retribusi yang

berada disana. Oleh karena itu penarikan tersebut dilakukan oleh pihak pasar atau

orang pasar yang bukan merupakan pegawai UPT Pusat Promosi dan Pemasaran

Hasil Pertanian dan Hasil Hutan Jakarta Barat.

Ketiga, sulitnya menambah fasilitas baru. Dengan adanya fasilitas baru

maka pendapatan retribusi dapat meningkat. Namun sayangnya penambahan

fasilitas tersebut sulit untuk dilakukan, karena hal ini menyangkut peraturan

daerah. Apabila UPT Pusat Promosi dan Pemasaran Hasil Pertanian dan Hasil

Hutan ingin menambah fasilitas baru, maka UPT tersebut harus mengajukan

pembuatan fasilitas baru dengan peraturan daerah yang baru, hal ini akan

memakan waktu yang cukup lama untuk menambah fasilitas baru.

Kempat, tidak adanya sanksi yang diberlakukan apabila wajib retribusi

telat membayar retribusi yang telah dibebankan. Terdapat pengenaan sanksi

berdasarkan Peraturan Gubernur No. 126 Tahun 2006 tentang Petunjuk

Pelaksanaan Pemungutan Retribusi Daerah yaitu sebesar 2%. Wajib retribusi yang

melakukan penunggakan pembayaran retribusi akan dikenakan denda atau sanksi

tidak dilakukan oleh UPT Pusat Promosi dan Pemasaran Hasil Pertanian dan Hasil

Hutan. Hal ini dikarenakan atas dasar manusiawi, selain itu apabila wajib retribusi

yang mendapat denda tetap harus membayar denda yang telah dibebankan,

terdapat kekhawatiran jika mereka tidak akan menggunakan fasilitas lagi, yang

pada akhirnya dapat mempengaruhi pendapatan UPT.

Dengan permasalahan-permasalahan yang telah dikemukakan di atas,

maka peneliti tertarik meneliti “Implementasi Strategi Peningkatan Pendapatan Di UPT Pusat Promosi Dan Pemasaran Hasil Pertanian Dan Hasil Hutan Jakarta Barat”.

1.2 Identifikasi Masalah

Berdasarkan hasil observasi di UPT Pusat Promosi dan Pemasaran Hasil

Pertanian dan Hasil Hutan Jakarta Barat, diketahui terdapat beberapa masalah,

yaitu sebagai berikut:

1. Kurangnya kesadaran wajib retribusi dalam melaksanakan kewajibannya

dalam membayar retribusi.

2. Penarikan retribusi dilakukan oleh pihak luar bukan dilakukan oleh UPT.

3. Kesulitan menambah fasilitas baru yang dapat menambah pendapatan UPT

Pusat Promosi dan Pemasaran Hasil Pertanian dan Hasil Hutan.

4. UPT Pusat Promosi dan Pemasaran Hasil Pertanian dan Hasil Hutan tidak

melakukan pengenaan sanksi terhadap wajib retribusi yang tidak

1.3 Batasan Masalah dan Rumusan Masalah 1.3.1 Batasan Masalah

Mengingat adanya keterbatasan waktu, dana, dan pikiran, maka penulis

hanya membatasi penelitian ini pada implementasi strategi peningkatan

pendapatan di UPT Pusat Promosi dan Pemasaran Hasil Pertanian dan Hasil

Hutan Jakarta Barat.

1.3.2 Rumusan Masalah

Dari latar belakang yang dikemukakan di atas, peneliti menyadari bahwa

ada banyak faktor yang saling berkaitan yang juga mempengaruhi munculnya

masalah diatas. Oleh karena itu penulis akan membatasi ruang lingkup kajian

dengan memfokuskan perhatian pada Implementasi Strategi UPT Pusat Promosi

dan Pemasaran Hasil Pertanian dan Hasil Hutan Jakarta Barat dalam

meningkatkan pendapatannya. Dengan demikian perumusan masalah yang

berkaitan dengan fokus tersebut adalah:

Seberapa besar implementasi strategi peningkatan pendapatan di UPT Pusat

Promosi dan Pemasaran Hasil Pertanian dan Hasil Hutan Jakarta Barat?

1.4 Tujuan Penelitian

Sesuai dengan latar belakang dan rumusan masalah yang ada, maka tujuan

dari penelitian ini adalah untuk mengetahui seberapa besar implementasi strategi

peningkatan pendapatan di UPT Pusat Promosi dan Pemasaran Hasil Pertanian

1.5 Manfaat Penelitian

Dengan adanya hasil yang dapat diperoleh dari penelitian ini, maka

penelitian ini diharapkan dapat memberikan manfaat:

1. Manfaat Secara Teoritis, antara lain:

Diharapkan dapat memngembangkan teori yang ada, atau yang

diperoleh selama perkuliahan serta dapat dijadikan pemahaman untuk

penelitian selanjutnya. Juga untuk meningkatkan kualitas belajar,

memberikan pengetahuan dan pengantar wawasan yang luas bagi

mahasiswa, khususnya mahasiswa FISIP Ilmu Administrasi Negara.

2. Manfaat Secara Praktis, antara lain:

Sebagai bahan masukan atau sumbangan pemikiran kepada UPT Pusat

Promosi dan Pemasaran Hasil Pertanian dan Hasil Hutan Jakarta Barat

dalam memecahkan masalah-masalah yang berkaitan dengan strategi

peningkatan penerimaan pendapatan daerah.

1.6 Sistematika Penulisan

Penulisan ini dikelompokkan dalam 5 (lima) bab. Masing-masing bab

terdiri dari sub bab dan sub-sub bab, penjelasan secara umum dari bab-bab

BAB I PENDAHULUAN

Pada bab ini akan digambarkan latar belakang masalah, identifikasi

masalah dan batasan masalah, perumusan masalah, tujuan

penelitian, manfaat penelitian, dan sistematika penulisan.

BAB II DESKRIPSI TEORI

Pada bab ini akan menguraikan teori-teori yang berhubungan

dengan otonomi daerah, organisasi publik, manajemen sektor

publik, strategi, manajemen strategi, PAD, retribusi pemakaian

kekayaan daerah, kerangka berpikir, dan hipotesis.

BAB III METODOLOGI PENELITIAN

Pada bab ini memberikan uraian mengenai rancangan penelitian

yang digunakan dalam penyusunan penelitian ini, termasuk di

dalamnya teknik pengumpulan data.

BAB IV HASIL PENELITIAN

Pada bab ini akan dipaparkan mengenai pembahasan tentang

penelitian yang telah dilakukan.

BAB V PENUTUP

Bab ini berisi tentang kesimpulan dari uraian sebelumnya

Pemasaran Hasil Pertanian dan Hasil Hutan Jakarta Barat serta

beberapa saran dan manfaat bagi UPT tersebut.

DAFTAR PUSTAKA

B A B I I

D E S K R I P S I T E O R I

2.1 Otonomi Daerah

Saat ini desentralisasi telah menjadi perhatian pokok dan menjadi

fenomena bagi negara-negara dunia, baik di negara-negara berkembang maupun

negara maju. Desentralisasi adalah penyerahan urusan pemerintah atau kepala

wilayah atau daerah tingkat atasnya kepada daerah menjadi urusan rumah

tangganya sendiri (Widjaja, 1998: 5). Desentralisasi mengandung dua unsur

pokok. Pertama, terbentuknya daerah otonom dan otonomi daerah. Kedua,

penyerahan sejumlah fungsi pemerintahan kepada daerah otonom. Negara

Republik Indonesia sebagai Negara Kesatuan menganut asas desentralisasi dalam

menyelenggarakan pemerintahanannya dengan memberikan kesempatan dan

keleluasaan kepada daerah untuk menyelenggarakan otonomi daerah bedasarkan

Undang-Undang No. 32 Tahun 2002.

Pengertian otonomi daerah menurut Franseen dalam Yuwono (2008: 14)

adalah hak untuk mengatur urusan-urusan daerah sekaligus menyesuaikan

peraturan-peraturan yang sudah dibuat dengannya. Adapun konsep dasar otonomi

derah adalah pemerintah pusat memberikan kewenangan yang luas kepada daerah

untuk merencanakan dan melaksanakan pembangunan daerah masing-masing

yang dilakukan oleh pemerintah daerah melalui produk hukum dan

untuk menciptakan kelebihan dan insentif kegiatan ekonomi pembangunan

daerah. Dengan demikian tuntutan masyarakat dapat diwujudkan secara nyata

dengan penerapan otonomi daerah luas dan kelangsungan pelayanan umum tidak

terabaikan, serta memelihara kesinambungan fiskal secara nasional (Widjaja,

2007: 2).

Berdasarkan Undang-Undang No. 32 Tahun 2004, prinsip-prinsip

pemberian otonomi pada daerah lebih dipertegas, yaitu:

1. Harus menunjang aspirasi perjuangan rakyat, yakni memperkokoh Negara Kesatuan dan mempertinggi tingkat kesejahteraan rakyat. 2. Harus merupakan otonomi nyata dan bertanggung jawab. 3. Asas desentralisasi dilaksanakan bersama-sama dengan

dekonsentrasi dengan memberi kemungkinan pula bagi pelaksanaan asas pembauran.

4. Pemberian otonomi pada daerah mengutamakan aspek keserasian dengan tujuan di samping aspek pendemokrasian.

5. Tujuan pemberian otonomi kepada daerah adalah untuk meningkatkan dayaguna dan hasilguna penyelengaraan pemerintah daerah, terutama dalam pelaksanaan pembangunan dan pelayanan tehadap masyarakat serta untuk meningkatkan pembinaan kesatuan politik dan kesatuan bangsa.

Salah satu kriteria penting untuk mengetahui secara nyata kemampuan

daerah dalam mengatur dan mengurus rumah tangganya adalah kemampuananya

dalam bidang keuangannya. Pamudji dalam Kaho (2007: 138) menegaskan

bahwa:

Pemerintah daerah tidak akan dapat melaksanakan fungsinya dengan efektif dan efisien tanpa biaya yang cukup untuk memberikan pelayanan dan pembangunan. Dan keuangan inilah yang merupakan salah-satu dasar kriteria untuk mengetahui secara nyata kemampuan daerah dalam mengurus rumah tangganya sendiri.

Dari pendapat diatas terlihat bahwa untuk mengatur dan mengurus urusan

yang cukup, maka bukan saja tidak mungkin bagi daerah untuk dapat

menyelenggarakan tugas kewajiban serta kewenangan dalam mengatur dan

mengurus rumah tangganya (Kaho, 2007: 139). Dengan desentralisasi maka suatu

daerah otonom dapat mengatur seluruh kegiatan yang mencakup dalam

batas-batas otonomi yang diserahkan kepadanya.

Dengan adanya otonomi daerah, diharapkan daerah akan lebih mandiri

dalam menentukan seluruh kegiatannya dan pemerintah pusat diharapkan tidak

terlalu aktif mengatur daerah. Pemerintah daerah diharapkan mampu memainkan

peranannya dalam membuka peluang memajukan daerah dengan melakukan

identifikasi potensi sumber-sumber pendapatannya dan mampu menetapkan

belanja daerah secara ekonomi yang wajar, efisien, efektif, termasuk kemampuan

perangkat daerah meningkatkan kinerja, mempertanggungjawabkan kepada

pemerintah atasannya maupun kepada publik atau masyarakat.

Dari beberapa pendapat para ahli di atas, maka penulis menyimpulkan

bahwa otonomi daerah adalah hak yang diberikan oleh pemerintah pusat kepada

pemerintah daerah untuk melaksanakan dan mengatur urusan rumah tangganya

sendiri melalui asas desentralisasi dengan batas-batas tertentu dan berpedoman

pada peraturan perudang-undangan yang telah ditentukan.

2.2 Manajemen Publik

Pada dasarnya kemampuan manusia itu terbatas (fisik, pengetahuan,

waktu, dan perhatian) sedangkan kebutuhannya tidak terbatas. Usaha untuk

mendorong manusia membagi pekerjaan, tugas, dan tanggung jawab. Dengan

adanya pembagian kerja, tugas, dan tanggung jawab ini maka terbentuklah kerja

sama dan keterikatan formal dalam suatu organisasi. Dengan adanya manajemen

dalam suatu organisasi maka pekerjaan berat dan sulit akan dapat diselesaikan

dengan baik serta tujuan yang diinginkan akan tercapai.

Menurut G.R. Terry dalam Hasibuan (2007: 2), Management is a distinct

processn consisting of planning, organizing, actuating, and controlling performed

to determine and accomplish stated objectives by the use of human being and

others resources.

Maksudnya adalah suatu proses yang khas yang terdiri dari

tindakan-tindakan perencanaan, pengorganisasian, pengarahan, dan pengendalian yang

dilakukan untuk menentukan serta mencapai sasaran-sasaran yang telah

ditentukan melalui pemanfaatan sumber daya manusia dan sumber-sumber

lainnya. Sedangkan pengertian manajemen menurut H. Koontz & O’Donnel dalam buku Handayaningrat (1994: 19) adalah Management involves getting

things done through and with people. Dalam definisi ini manajemen

dititikberatkan pada usaha memanfaatkan orang-orang lain dalam mencapai

tujuan.

Berdasarkan beberapa pengertian manajemen diatas, maka manajemen itu

merupakan suatu proses untuk mewujudkan tujuan yang diinginkan dengan

mengatur sumber daya yang dimiliki oleh suatu organisasi, agar lebih berdaya

guna, berhasil guna, terintegrasi, dan terkoordinasi dalam mencapai tujuan yang

Manajemen diterapkan dalam setiap organisasi baik itu organisasi publik

maupun organisasi swasta. Bozeman dalam buku Handoko (2003: 8)berpendapat,

hanya beberapa organisasi yang bersifat kepemerintahan, tetapi seluruh organisasi

bersifat publik (kerakyatan). Studi manajemen publik umumnya mengarah pada

masalah-masalah kebijakan yang nyata dan diaplikasikan untuk meningkatkan

pelayanan publik.

Menurut Syafiie (1999: 51) membedakan manajemen publik dengan

manajemen swasta masih menjadi polemik dalam literatur organisasi dan

manajemen. Walaupun manajemen publik mempunyai warna pengabdian

masyarakat yang menonjol, namun manajemen juga memiliki warna pelayanan.

Jadi, kepublikan dipandang sebagai kunci dalam memahami perilaku organisasi

dan manajemen di semua organisasi, tidak hanya organisasi kepemerintahan.

Dari pengertian yang telah dipaparkan sebelumnya, maka penulis

menyimpulkan bahwa manajemen sektor publik adalah proses bagaimana sebuah

organisasi bersifat publik mengelola sumber daya yang dimilikinya dalam

mencapai tujuan yaitu memberikan pelayanan dan pemenuhan barang publik

untuk memenuhi keinginan dan kebutuhan masyarakat.

2.3 Strategi

Kesuksesan sebuah organisasi tergantung dari strategi yang diterapkan.

Strategi berasal dari Yunani, yaitu stratogos atau strategis yang berarti jendral.

Strategi berarti seni para jendral. Jika diartikan dari sudut pandang militer, strategi

perang agar musuh dapat dikalahkan. Menurut William F. Glueck dan Lawarence

Jauch dalam Saladin (2003: 1) yang diartikan dengan strategi adalah sebuah

rencana yang disatukan, luas dan terintegrasi, yang menghubungkan keunggulan

strategi perusahaan dengn tantangan lingkungan dan yang dirancang untuk

memastikan bahwa tujuan utama perusahaan dapat diacapai melalui pelaksanaan

yang tepat oleh organisasi.

Stretegi adalah cara mengerjakan sesuatu untuk mencapai tujuan tertentu.

Ia merupakan sebuah rencana permanen untuk sebuah kegiatan. Di dalamnya

biasanya termasuk formulasi tujuan dan kumpulan rencana kegiatan. Hal itu

mengindikasikan adanya upaya memperkuat daya saing pekerjaan bisnis dalam

mengelola organisasi dan mencegah pengaruh luar yang negatif pada kegiatan

organisasi dengan cara menganalisis kekuatan dan kelemahan dari lingkungan

eksternal maupun internal.

Strategi dapat disebut juga sebagai pernyataan apa yang harus dilakukan

organisasi untuk mencapai keberhasilan. Strategi ini didapatkan dari misi dan

hasil penilaian fondasi organisasi. Strategi ini menyatakan tindakan apa saja yang

harus dilakukan oleh organisasi untuk mencapai misi organisasi yang sesuai

dengan kekuatan dan kelemahan organisasi.

Strategi merupakan hal menetapkan arah kepada “manajemen” dalam arti

orang tentang sumber daya di dalam bisnis dan tentang bagaimana

mengidentifikasikan kondisi yang memberikan keuntungan terbaik untuk

membantu memenangkan persaingan di dalam pasar. Dengan kata lain, definisi

1. Future Intentions atau tujuan jangka panjang. Hal ini diartikan

sebagai pengembangan wawasan jangka panjang dan menetapkan

komitmen untuk mencapainya.

2. Competitive Advantage atau keunggulan bersaing. Hal ini diartikan

sebagai pengembangan pemahaman yang dalam tentang pemilihan

pasar dan pelanggan atau customer oleh perusahaan yang juga

menunjukan kepada cara terbaik untuk mencapai tujuan akhir.

Sementara itu Michael Porter dalam buku David (2004: 62)

mengemukakan bahwa dengan strategi suatu organisasi memperoleh keunggulan

bersaing dari tiga macam dasar yang berbeda, yaitu:

1. Strategi keunggulan biaya. Strategi ini merupakan strategi

mengefisienkan seluruh biaya produksi sehingga menghasilkan

produk atau jasa yang bisa dijual lebih murah dibandingkan

pesaing. Strategi keunggulan yang sukses biasanya merasuk

keseluruh perusahaan atau orgaisasi, seperti efisiensi yang tinggi,

biaya administrasi yang rendah dan partisipasi pegawai dalam

pengendalian biaya.

2. Strategi diferensiasi. Strategi ini menawarkan beberapa tingkat

pembedaan artinya dengan memberikan penawaran yang berbeda

dibandingkan penawaran yang diberikan oleh kompetitor. Strategi

differensiasi mengisyaratkan perusahaan mempunyai jasa atau

membedakan dirinya dengan pesaing sehingga dapat

mempromosikan reputasi yang baik.

3. Strategi fokus. Fokus berarti membuat produk dan menyediakan

jasa yang memenuhi keperluan kelompok kecil konsumen. Strategi

fokus biasanya dilakukan untuk produk ataupun jasa yang memang

mempunyai karakteristik khusus.

Berdasarkan definisi yang telah dikemukakan, maka penulis menarik

kesimpulan bahwa strategi merupakan suatu rencana tindakan yang dirancang

untuk mencapai tujuan bukan hanya tujuan untuk jangka pendek, akan tetapi

jangka menengah dan jangka panjang. Dalam menyusun strategi, diperlukan

analisis terhadap lingkungan, baik lingkungan eksternal maupun internal dan

disertai keputusan dan pelaksanaan yang tepat agar tujuan dapat dicapai melalui

langkah-langkah yang tepat.

2.3.1 Tipe-Tipe Strategi

Terdapat empat tipe-tipe strategi yang dikemukakan oleh Salusu (1996:

104), yaitu sebagai berikut:

1. Corpoorate Strategy (Strategi Organisasi). Strategi ini berkaitan

dengan perumusan misi, tujuan, nilai-nilai, dan inisiatif-inisiatif

stratejik yang baru. Pemabatasan-pembatasan diperlukan, yaitu apa

2. Program Strategy (Strategi Program). Strategi ini lebih memberi

perhatian pada implikasi-implikasi stratejik dari suatu program

tertentu. Apa kira-kira dampaknya apabila suatu program tertentu

dilancarkan atau diperkenalkan, apa dampaknya bagi sasaran

organisasi.

3. Resource Support Strategy (Strategi Pendukung Sumber Data).

Strategi sumber daya ini memusatkan perhatian pada

memaksimalkan pemanfaatan sumber-sumber esensial yang

tersedia guna meningkatkan kualitas kinerja organisasi. Sumber

daya itu dapat berupa tenaga, keuangan, teknologi, dan sebagainya.

4. Institutional Strategy (Strategi Kelembagaan). Fokus dari strategi

institusional ialah mengembangkan kemampuan organisasi untuk

melaksanakan inisiatif-inisiatif stratejik.

Sementara itu Gregory G. Dess dan Alex Miller dalam Saladin (2003: 2),

membagi strategi dalam dua bentuk, yaitu sebagai berikut:

1. Strategi yang dikehendaki (intendded strategic) yang terdiri dari tiga elemen, diantaranya:

a. Sasaran-sasaran (goals), yaitu apa yang ingin dicapai organisasi. b. Kebijakan (policies), merupakan garis pedoman untuk bertindak,

bagaimana sebuah organisasi mencapai sasaran-sasaran tersebut. c. Rencana-rencana (plans), merupakan suatu pernyataan dari tindakan

seseorang manajer organisasi terhadap apa yang diharapkan akan terjadi.

Dengan tipe-tipe strategi maka akan mempermudah suatu organisasi untuk

menentukan cara mereka agar mencapai tujuan yang telah ditetapkan dengan

menganalisa lingkungan baik itu lingkungan eksternal maupun internal.

2.4 Manajemen Strategi

Manajemen strategi dapat didefinisikan sebagai seni dan pengetahuan

untuk merumuskan, mengimplementasikan, dan mengevaluasi keputusan lintas

fungsional yang membuat organisasi mampu mencapai obyektifnya (David, 2004:

5). Seperti yang tersirat dalam definisi, fokus manajemen strategis terletak pada

memadukan manajemen, pemasaran, keuangan/akunting, produksi/operasi,

penelitian dan pengembangan, serta sistem informasi komputer untuk mencapai

keberhasilan organisasi.

Manajemen strategi mengintegrasikan antara perencanaan strategik dengan

upaya yang bersifat selalu meningkatkan kualitas organisasi, efisiensi anggaran,

optimalisasi penggunaan sumberdaya organisasi, evaluasi program, pemantauan

dan penilaian kinerja serta pelaporan kinerja. Dengan menerapkan manajemen

strategi maka manajemen suatu organisasi akan lebih peka terhadap ancaman

yang datang dari luar organisasi. Manajemen strategi memiliki peran yang

signifikan dalam membantu organisasi dalam mencapai tujuannya. Manajemen

strategi berfungsi sebagai sarana untuk mengkomunikasikan tujuan perusahaan

dan jalan yang hendak ditempuh untuk mencapai tujuan tersebut kepada pemilik,

Manajemen strategis adalah sekelompok keputusan dan tindakan

manajerial yang menentukan kinerja jangka panjang organisasi (Robbin, 2002:

196). Manajemen strategis mencakup semua dasar fungsi manajemen yaitu

strategi organisasi harus direncanakan, diorganisasi, dilaksanakan, dan

dikendalikan.

Pengertian manajemen strategi menurut William F. Glueck dan Lawarence

R. Jauch dalam Saladin (2003: 4) adalah, strategic management is a stream of

decisions and actions which leads to development of an affective strategy or

strategies to help achieve objectives, the strategy management process is the way

in which strategic determine objectives and make strategic decisions.

Maksudnya adalah arus keputusan dan tindakan yang mengarah pada

perkembangan suatu strategi atau strategi-strategi yang efektif untuk membantu

mencapai sasaran perusahaan. Proses manajemen strategi ialah suatu cara dengan

jalan bagaimana para perencana strategi menentukan sasaran untuk membuat

kesimpulan strategi.

Manajemen srategi telah berkembang di luar organisasi bisnis pencari laba

yang diantaranya dapat mencakup lembaga pemerintahan, rumah sakit, dan

organisasi nirlaba lainnya. Manajemen strategi sangat dibutuhkan oleh suatu

organisasi baik itu yang bersifat profit maupun non-profit atau pun organisasi

publik karena dapat memberikan beberapa manfaat. Greenley dalam David (2004:

19) menyatakan bahwa manajemen strategi menawarkan beberapa manfaat,

1. Memungkinkan mengenali, menetapkan prioritas, dan

memanfaatkan berbagai peluang.

2. Menyediakan pandangan obyektif mengenai masalah

manajemen.

3. Menjadi kerangka kerja untuk memperbaiki koordinasi dan

pengendalian aktivitas.

4. Meminimalkan pengaruh kondisi dan perubahan yang

merugikan.

5. Memungkinkan keputusan utama yang lebih baik mendukung

sasaran yang telah ditetapkan.

6. Memungkinkan alokasi waktu dan sumber daya yang lebih efektif

untuk mengenali peluang.

7. Memungkinkan sumber daya yang lebih kecil dan waktu lebih

sedikit dicurahkan untuk mengoreksi kesalahan atau keputusan.

8. Menciptakan kerangka kerja untuk komunikasi internal di antara

staf.

9. Membantu memadukan tingkah laku individual menjadi usaha

total.

10. Menyediakan dasar untuk penjelasan tanggung jawab individu.

11. Memberikan dorongan untuk pemikiran ke depan.

12. Menyediakan pendekatan kerja sama, terpadu, dan antusias dalam

menangani berbagai masalah dan peluang.

14. Memberikan tingkat disiplin dan formalitas yang tepat pada

manajemen dari suatu bisnis.

Manajemen stratejik tidak hanya digunakan pada sektor swasta tetapi juga

sudah diterapkan organisasi sektor publik. Penerapan manajemen stratejik pada

kedua jenis institusi tersebut tidaklah jauh berbeda, hanya pada organisasi sektor

publik tidak menekankan tujuan organisasi pada pencarian laba tetapi lebih pada

pelayanan. Penerapan manajemen strategik pada organisasi sektor publik

memberikan beberapa manfaat, dalam Salusu (1996: 494) terdapat beberapa

manfaat dari manajemen strategi yang diterapkan di sektor publik, diantaranya

sebagai berikut:

1. Identifikasi Peluang. Dengan manajemen strategi, organisasi

dimungkinkan untuk mengidentifikasi peluang-peluang dalam

lingkungan eksternal dan sekaligus memanfaatkannya. Ancaman

dari lingkungan dapat dihindari seminimal mungkin dengan

menggunakan kekuatan yang dimiliki organisasi. Dengan peluang

dan kekuatan, organisasi dapat memperbaiki

kelemahan-kelemahannya.

2. Semangat Korps. Dalam lingkungan organisasi, manajemen strategi

mampu menciptakan sinergi dan l’esprit de corps, yaitu semangat

korps yang penuh integritas sehingga dapat melincinkan jalan

menuju organisasi. Semangat itu diharapkan dapat menimbulkan

3. Perubahan-Perubahan Strategi. Apabila terdapat

perubahan-perubahan yang harus dilakukan, maka organisasi tersebut perlu

menyesuaikan arah perjalanan organisasi dengan misi dan tujuan

yang ingin dicapai. Pada saat itulah manajemen strategi diperlukan.

Dari beberapa pendapat para ahli di atas, maka penulis menyimpulkan

bahwa manajemen strategi adalah seni penyusunan penetapan seluruh kegiatan

organisasi beradasarkan strategi yang telah ditetapkan dengan memperhatikan

berbagai peluang yang ada disertai dengan kerjasama tiap anggota dalam suatu

organisasi agar kegiatan organisasi dapat dilaksanakan secara efektif dan efisien

sehingga tujuan organisasi dapat dicapai.

2.4.1 Proses Manajemen Strategi

Proses manajemen strategi akan memberikan hasil keputusan terbaik

dikarenakan interaksi kelompok mengumpulkan berbagai strategi. Terdapat

beberapa proses manajemen strategi yang dikemukakan oleh David (2004: 5)

dalam bukunya yang terdiri dari tiga tahap, diantaranya sebagai berikut:

1. Perumusan Strategi

keputusan strategis mempunyai konsekuensi berbagai fungsi utama dan pengaruh jangka panjang pada suatu organisasi.

2. Implementasi Strategi

Implementasi strategi menuntut perusahaan untuk menetapkan obyektif tahunan, memperlengkapi dengan kebijakan, memotivasi karyawan, dan mengalokasikan sumberdaya sehingga strategi yang dirumuskan dapat dilaksanakan. Implementasi strategi termasuk menciptakan struktur organisasi yang efektif, mengubah arah usaha pemasaran, menyiapkan anggaran, mengembangkan dan memanfaatkan sistem informasi, dan menghubungkan kompendasi karyawan dengan prestasi organisasi.

Implementasi strategi disebut tahap tindakan manajemen strategis. Strategi implementasi berarti memobilisasi karyawan dan manajer untuk mengubah strategi yang dirumuskan menjadi tindakan. Sering dianggap sebagai tahap yang paling sulit dalam manajemen strategi, karena memerlukan disiplin pribadi, komitmen, dan pengorbanan. Keberhasilan implementasi strategi tergantung pada kemampuan manajer untuk memotivasi karyawan yang lebih merupakan seni ketimbang pengetahuan.

3. Evaluasi Strategi

Evaluasi strategi adalah tahap akhir dalam manajemen strategis. Tiga macam aktivitas mendasar untuk mengevaluasi strategi adalah:

a. Meninjau faktor-faktor eksternal dan internal yang menjadi dasar strategi.

b. Mengukur prestasi.

c. Mengambil tindakan korektif.

Selain itu Hunger dan Wheelen juga mengemukakan proses manajemen

strategi (Hunger, 2003: 300), yaitu:

1. Tahap pengamatan lingkungan. Tahap ini merupakan dimana pimpinan

perlu menyadari bahwa organisasi selalu beriteraksi dengan

lingkungannya. Perjalanan organisasi dipengaruhi oleh suatu peristiwa,

perkembangan, dan perubahan yang terjadi pada lingkungannya.

Perubahan tersebut bisa berasal dari luar organisasi (eksternal) maupun

opportunities (kesempatan) dan threaths (ancaman), sedangkan faktor

internal terdiri dari strengths (kekuatan) dan weaknesses (kelemahan).

2. Tahap perumusan strategi. Yaitu tahap pengambilan keputusan

mengenai alternatif strategi yang akan dipilih oleh organisasi. Strategi

yang dipilih merupakan hasil dari pengamatan lingkungan yang telah

dilakukan sebelumnya. Perumusan strategi dapat dilakukan dengan

menggunakan analisis SWOT (strenghts, weaknesses, opportunities,

dan threats). SWOT merupakan alat analisis untuk menciptakan

sebuah strategi dengan memaksimalkan faktor kekuatan,

memanfaatkan faktor peluang, dan mengurangi faktor kelemahan.

3. Tahap implementasi strategi. Yaitu tahap pelaksanaan strategi yang

telah dirumuskan atau direncanakan. Implementasi strategi merupakan

proses dimana manajemen mewujudkan strategi dan kebijakan melalui

pengembangan program, anggaran, dan prosedur.

4. Tahap evaluasi atau pengendalian. Yaitu proses membandingkan

kinerja dan hasil yang diinginkan dan memberikan umpan balik yang

diperlukan bagi pihak manajemen untuk mengevaluasi hasil-hasil yang

diperoleh dan mengambil tindakan perbaikan bila diperlukan.

Proses manajemen strategi akan memberikan hasil keputusan terbaik

dikarenakan interaksi kelompok mengumpulkan berbagai strategi yang lebih

pengertian mereka atas penghargaan produktivitas di dalam setiap perencanaan

strategi dan dengan demikian dapat mempertinggi motivasi kerja mereka.

2.4.2 Implementasi Strategi

Implementasi strategi merupakan proses yang menentukan apakah sebuah

strategi berhasil atau tidak. Perumusan strategi yang sukses tidak menjamin

implementasi strategi yang sukses. Implementasi strategi menuntut organisasi

memotivasi pegawai dan mengalokasikan sumber daya sehingga strategi dapat

dilaksanakan. Menurut Mc Kinsey terdapat tujuh komponen yang dapat menjamin

pelaksanaan strategi dengan baik yaitu, strategi (strategy), stuktur (structure),

sistem (system), budaya (share value), keahlian (skill), gaya kepemimpinan

(style), dan staff (Hunger, 2003: 300).

Struktur adalah cara berbagai keghiatan diorganisasikan. Kepemimpinan

adalah kebutuhan untuk menetapkan gaya yang efektif disamping staf dan

keterampilan yang diperlukan untuk melaksanakan strategi. Kultur menciptakan

norma-norma perilaku individu dan warna organisasi. Sistem yaitu imbalan atas

kinrja atau prestasi di samping juga untuk memantau dan mengendalikan tindakan

organisasi.

Setelah strategi dirancang, kerangka 7 S Mc Kinsey menyarankan agar

pimpinan memusatkan perhatian pada enam komponen untuk memastikan

pelaksanaan yang efektif yaitu struktur, sistem, kultur, keterampilan, gaya

kepemimpinan, dan staff. Strategi yang dipilih harus dapat dilaksanakan secara

anggaran yang memadai, sistem yang jelas dan kemampuan pengelolaannya.

Faktor lainnya adalah budaya organisasi. Budaya organisasi yang baik akan

menciptakan nilai dan standar etika yang baik, sehingga menciptakan lingkungan

kerja yang kondusif.

2.5 Pendapatan Asli Daerah

Pendapatan Asli Daerah (PAD) merupakan salah satu modal dasar

pemerintah daerah dalam mendapatlan dana pembangunan dan memenuhi belanja

daerah. PAD adalah usaha daerah guna memperkecil ketergantungan dalma

mendapatkan dana dari pemerintah tingkat atas. Di dalam penjelasan atas

Undang-Undang No. 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah

Pusat dan Pemerintah Daerah yang dimaksud dengan PAD adalah penerimaan

yang diperoleh daerah dari sumber-sumber dalam wilayahnya sendiri yang

dipungut berdasarkan peraturan daerah sesuai dengan peraturan

perundang-undangan yang berlaku.

Sumber pendapatan pemerintah daerah relatif terprediksi dan lebih stabil

sebab pendapatan tersebut diatur oleh undang-undang dan peraturan daerah.

Dengan payung hukum maka pemerintah berhak memungut pajak daerah dan

retribusi yang bersifat mengikat dan dapat dipaksakan.

Sumber pendapatan daerah pada dasarnya dapat dibedakan menjadi dua,

yaitu sebagai berikut (Mahmudi, 2010: 16):

1. Sumber pendapatan yang saat ini ada dan sudah ditetapkan dengan

2. Sumber pendapatan dimasa datang yang masih potensial atau

tersembunyi dan baru akan diperoleh apabila sudah dilakukan

upaya-upaya tertentu.

Pendapatan Asli Daerah terdiri dari pajak daerah, retribusi daerah, bagian

laba pengelolaan aset daerah yang dipisahkan, dan lain-lain PAD yang sah. Salah

satu tujuan pelaksanaan otonomi daerah dan desentralisasi fiskal adalah untuk

meningkatakan kemandirian daerah dan mengurangi ketergantungan fiskal

terhadap pemerintah pusat. Peningkatan kemandirian daerah sangat erat kaitannya

dengan kemampuan daerah dalam mengelola PAD. Semakin tinggi kemampuan

daerah dalam menghasilkan PAD, maka semakin besar pula dikersi daerah untuk

menggunakan PAD tersebut sesuai dengan aspirasi, kebutuhan, dan prioritas

pembangunan daerah.

Dari beberapa pendapat para ahli di atas, maka penulis menyimpulkan

bahwa Pendapatan Asli Daerah adalah sumber pendapatan yang diterima di suatu

daerah otonom berdasarkan peraturan daerah dengan tujuan memperkecil

ketergantungan dari pemerintah dalam hal mengatur urusan rumah tangganya

sendiri khususnya dalam bidang keuangan.

2.5.1 Retribusi Daerah

Pengertian retribusi secara umum dalam Kaho (2007: 170) adalah

pembayaran-pembayaran pada negara yang dilakukan oleh mereka yang

dapat dipaksakan dan jasa balik secara langsung dapat ditunjuk. Paksaan disini

bersifat ekonomis karena siapa saja yang tidak merasakan jasa balik dari

pemerintah, dia tidak dikenakan iuran tersebut. Terdapat ciri-ciri mendasar dari

retribusi dalam Kaho (2007: 170), yaitu:

1. Dipungut oleh negara.

2. Dalam pemungutan terdapat paksaan secara ekonomis.

3. Adanya kontrprestasi yang secara langsung dapat ditunjuk.

4. Retribusi dkenakan pada tiap orang atau badan yang menggunakan

atau mengenyam jasa-jasa yang disiapkan negara.

Sesuai dengan ketentuan perundang-undangan di Indonesia saat ini

penarikan retribusi hanya dapat dipungut oleh pemerintah daerah. Jadi, retribusi

yang dipungut di Indonesia saat ini adalah retribusi daerah. Retribusi daerah

adalah pungutan daerah sebagai pembayaran atas jasa atau pemberian izin tertentu

yang khusus disediakan dan atau diberikan oleh pemerintah daerah untuk

kepentingan orang pribadi atau badan (Suparmoko, 2002: 85). Jasa yang

dimaksud adalah kegiatan pemerintah daerah berupa usaha dan pelayanan yang

menyebabkan barang, fasilitas, atau kemanfaatan lainnya, dapat dinikmati oleh

orang pribadi atau badan.

Dalam istilah asing retribusi disebut sebagai user charge, user fees, atau

charging for service. Retribusi daerah merupakan pungutan yang dilakukan oleh

disediakan pemerintah (Mahmudi, 2010: 25). Jadi dalam retribusi terdapat

imbalan (kontraprestasi) langsung yang dapat dinikmati pembayar retribusi.

Beberapa ciri-ciri yang melekat pada retribusi daerah adalah sebagai

berikut (Siahaan, 2005: 7):

1. Retribusi merupakan pungutan yang dipungut berdasarkan

undang-undang dan peraturan daerah yang berkenaan.

2. Hasil penerimaan retribusi masuk ke kas pemerintah daerah.

3. Pihak yang membayar retribusi mendapatkan kontraprestasi secara

langsung dari pemerintah daerah atas pembayaran yang

dilakukannya.

4. Retribusi terutang apabila ada jasa yang diselenggarakan oleh

pemerintah daerah yang dinikmati oleh orang atau badan.

5. Sanksi yang dikenakan pada retribusi adalah sanksi secara

ekonomis, yaitu jika tidak membayar retribusi, tidak akan

memperoleh jasa yang diselenggarakan oleh pemerintah daerah.

Jenis retribusi daerah dibagi menjadi tiga golongan, yaitu sebagai berikut

(Mardiasmo, 2003: 101):

1. Retribusi Jasa Umum

a. Retribusi Pelayanan Kesehatan

b. Retribusi Pelayanan Persampahan/Kebersihan

c. Retribusi Penggantian Biaya Cetak Kartu Tanda Penduduk dan

d. Retribusi Pelayanan Pemakaman dan Pengabuan Mayat

e. Retribusi Pelayanan Parkir di Tepi Jalan Umum

f. Retribusi Pelayanan Pasar

g. Retribusi Pengujian Kendaraan Bermotor

h. Retribusi Pemerikasaan Alat Pemadam Kebakaran

i. Retribusi Penggantian Biaya Cetak Peta

j. Retribusi Pengujian Kapal Perikanan

2. Retribusi Jasa Usaha

a. Retribusi Pemakaian Kekayaan Daerah

b. Retribusi Pasar Grosir dan/atau Pertokoan

c. Retribusi Tempat Pelelangan

d. Retribusi Terminal

e. Retribusi Tempak Khusus Parkir

f. Retribusi Tempat Penginapan/Pesanggrahan/Villa

g. Retribusi Penyedotan Kakus

h. Retribusi Rumah Potong Hewan

i. Retribusi Pelayanan Pelabuhan Kapal

j. Retribusi Rekreasi dan Tempat Olahraga

k. Retribusi Penyebarangan di Atas Air

l. Retribusi Pengolahan Limbah Air

m. Retribusi Penjualan Produksi Daerah

3. Retribusi Perizinan Tertentu

b. Retribusi Tempat Penjualan Minuman Beralkohol

c. Retribusi Izin Gangguan

d. Retribusi Izin Trayek

Setiap jenis retribusi daerah yang diberlakukan di Indonesia harus

berdasarkan hukum yang kuat untuk menjamin kelancaran pengenaan dan

pemungutannya. Dasar hukum yang memuat peraturan tentang retribusi daerah

adalah sebagai berikut (Siahaan, 2005: 41):

1. Undang-Undang Nomor 18 Tahun 1997 tentang Pajak Daerah dan

Retribusi Daerah, yang diundangkan di Jakarta dan mulai berlaku

pada tanggal diundangkan, yaitu 23 Mei 1997.

2. Undang-Undang Nomor 34 Tahun 2000 tentang Perubahan

Undang-Undang Nomor 18 Tahun 1997 tentang Pajak Daerah dan

Retribusi Daerah, yang diundangkan di Jakarta dan mulai berlaku

pada tanggal diundangkan, yaitu 20 Desember 2000.

3. Peraturan Pemerintah Nomor 20 Tahun 1997 tentang Retribusi

Daerah, yang diundangkan di Jakarta dan mulai berlaku pada

tanggal diundangkan, yaitu 4 Juli 1997.

4. Peraturan Pemerintah Nomor 66 Tahun 2001 tentang Retribusi

Daerah, yang diundangkan di Jakarta dan mulai berlaku pada

5. Keputusan Presiden, Keputusan Menteri Dalam Negeri, Keputusan

Menteri Keuangan, peraturan daerah provinsi, dan peraturan daerah

kabupaten/kota di bidang retribusi daerah.

Retribusi daerah yang merupakan pungutan yang dilakukan pemerintah

daerah kepada masyarakat sebagai kontraprestasi atas jasa dan/atau barang yang

disediakan oleh pemerintah daerah, berdasarkan sifatnya dapat dikelompokkan

menjadi dua yaitu (Siahaan, 2005: 11):

1. Sifat Pemungutannya. Dilihat dari sifat pemungutannya hanya berlaku untuk orang tertentu yaitu bagi yang menikmati jasa pemerintah yang dapat ditunjuk, yang merupakan timbal balik atas jasa atau barang yang telah disediakan oleh pemerintah setempat.

2. Sifat Paksaannya. Pemungutan retribusi yang berdasarkan atas peraturan-peraturan yang berlaku umum dan dalam pelaksanaannya dapat dipaksakan, yaitu barang siapa yang ingin mendapatkan suatu prestasi tertentu dari pemerintah, maka harus membayar retribusi. Jadi sifat paksaan pada retribusi daerah bersifat ekonomi sehingga pada hakikatnya diserahkan pada pihak yang bersangkutan untuk membayar atau tidak.

Dari beberapa pendapat para ahli di atas, maka penulis menyimpulkan

bahwa retribusi daerah adalah salah satu sumber pendapatan daerah berupa

pungutan atas pemanfaatan suatu jasa tertentu dengan timbal balik yang dapat

diterima langsung dan dipunggut oleh pemerintah daerah berdasarkan peraturan

daerah yang telah ditetapkan.

2.5.2 Retribusi Pemakaian Kekayaan Daerah

Kekayaan daerah dapat disebut juga sebagai aset daerah yang merupakan

yang dibeli atau diperoleh atas beban APBD atau berasal dari perolehan lainnya

yang sah, misalnya sumbangan, hadiah, donasi, wakaf, hibah, swadaya, kewajiban

pihak ketiga, dan sebagainya. Secara umum aset daerah dapat dikategorikan

menjadi dua bentuk, yaitu (Mahmudi, 2010: 146):

1. Aset keuangan, meliputi kas dan setara kas, piutang, serta surat berharga baik berupa investasi jangka pendek maupun jangka panjang.

2. Aset nonkeuangan, meliputi aset tetap, aset lainnya, dan persediaan.

Jika dilihat dari penggunaannya, aset daerah dapat dikategorikan menjadi

tiga, yaitu sebagai berikut (Mahmudi, 2010: 146):

1. Aset daerah yang digunakan untuk operasi pemerintah daerah.

2. Aset daerah yang digunakan masyarakat dalam rangka pelayanan publik.

3. Aset daerah yang tidak digunakan untuk pemerintah maupun publik.

Berdasarkan beberapa pengertian aset daerah yang telah dipaparkan diatas

maka retribusi pemakaian kekayaan daerah merupakan retribusi yang berjenis

retribusi jasa usaha. Retribusi jasa usaha adalah retribusi atau jasa yang disediakan

oleh pemerintah daerah dengan menganut prinsip komersial karena pada dasarnya

dapat pula disediakan oleh sektor swasta (Siahaan, 2005: 441). Sedangkan yang

dimaksud dengan retribusi pemakaian kekayaan daerah dalam peraturan

pemerintah Nomor 66 Tahun 2001 Pasal 3 ayat 2 adalah pelayanan pemakaian

kekayaan daerah, antara lain pemakaian tanah dan bangunan, pemakaian ruangan

untuk pesta, pemakaian kendaraan/alat-alat berat/alat-alat besar milik daerah.

Tidak termasuk dalam pengertian pelayanan pemakaian kekayaan daerah adalah

pemancang tiang listrik/telepon maupun penanaman/pembentangan kabel

listrik/telepon di pinggir jalan umum.

Pemerintah Provinsi DKI Jakarta dalam melakukan pungutan terhadap

retribusi pemakaian kekayaan daerah menggunakan pedoman Peraturan Daerah

No.1 tahun 2001 tentang Retribusi Daerah. Berdasarkan ketentuan tersebut, maka

Pemerintah Provinsi DKI Jakarta dengan persetujuan DPRD melaksanakan

pungutan retribusi pemakaian kekayaan daerah dengan menggunakan dasar

hukum sebagai berikut:

1. Undang-Undang No. 18 tahun 1997 tentang Pajak Daerah dan Retribusi Daerah.

2. Peraturan Pemerintah No. 66 tahun 2001 tentang Retribusi Daerah.

3. Peraturan Gubernur Provinsi DKI Jakarta No. 126 tahun 2006 tentang Petunjuk Pelaksanaan Pemungutan Retribusi Daerah. 4. Peraturan Gubernur Provinsi DKI Jakarta No. 87 tahun 2009

tentang Organisasi dan Tata Kerja Dinas Kelautan dan Pertanian.

Pemakaian kekayaan daerah adalah dimana masyarakat diberikan fasilitas

dalam berbagai bentuk baik alat maupun gedung sesuai dengan peraturan yang

telah ditetapkan sebelumnya. Pemunggutan dari penggunaan pemakaian kekayaan

daerah ini dinamakan retribusi pemakaian kekayaan daerah.

Dengan demikian penulis menyimpulkan bahwa retribusi pemakaian

kekayaan daerah adalah pungutan yang dilakukan oleh Pemerintah Daerah kepada

setiap orang/badan yang memanfaatkan fasilitas kekayaan daerah sebagai

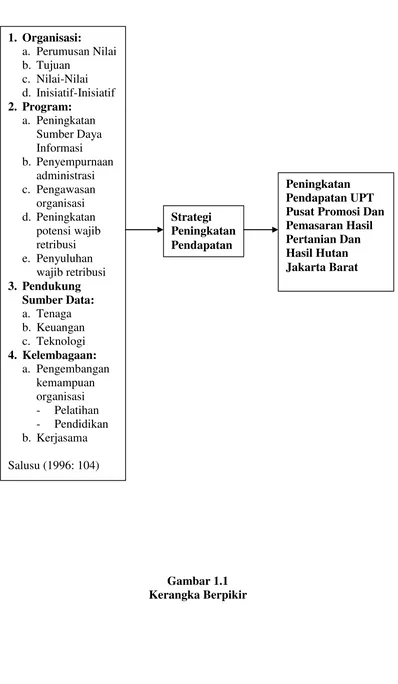

2.6 Kerangka Berpikir

Pemerintah daerah dalam menjalankan tugasnya memerlukan anggaran

yang disebut dengan Anggaran Pendapatan dan Belanja Daerah (APBD) salah

satu sumber dari pendapatan daerah yang memberikan kontribusi besar terhadap

APBD adalah retribusi daerah yang berjenis retribusi pemakaian kekayaan daerah

yang pemungutannya dilakukan oleh UPT Pusat Promosi dan Pemasaran Hasil

Pertanian dan Hasil Hutan Jakarta Barat.

Pada hakekatnya UPT Pusat Promosi dan Pemasaran Hasil Pertanian dan

Hasil Hutan Jakarta Barat sebagai organisasi pemerintah yang menyelenggarakan

pemungutan retribusi, mempunyai kewajiban untuk menciptakan dan

meningkatkan kepatuhan membayar retribusi sebagai wajib retribusi, sehingga

diharapkan dapat meningkatkan Pendapatan Asli Daerah untuk membiayai

penyelenggaraan dan pembangunan daerah.

Untuk mengukur apakah pemungutan retribusi pemakaian kekayaan

daerah berlangsung efektif, maka dapat ditentukan dengan mengetahui bagaimana

strategi UPT Pusat Promosi dan Pemasaran Hasil Pertanian dan Hasil Hutan

dalam meningkatkan retribusi pemakaian kekayaan daerah. Berikut ini akan

Berdasarkan gambar kerangka berpikir di atas, maka Implementasi

Strategi Peningkatan Pendapatan UPT Pusat Promosi dan Pemasaran Hasil

Pertanian dan Hasil Hutan Jakarta Barat dapat diukur dengan beberapa indikator

dari Salusu. Penggunaan teori tersebut didasarkan pada hal-hal berikut:

Pertama, strategi organisasi. Organisasi merupakan suatu wadah

sekumpulan orang-orang untuk mencapai tujuan dengan mengetahui

pembatasan-pembatasan yang diperlukan, yaitu apa yang dilakukan dan untuk siapa. Oleh

karena itu suatu organisasi memerlukan suatu strategi karena strategi dipandang

sebagai suatu keputusan yang benar dan mengarah pada ketepatan dan keakuratan

dalam memecahkan permasalahan. Strategi dalam organisasi publik dibutuhkan

untuk dapat mengembangkan nilai-nilai organisasi dan meningkatkan kemampuan

manajerial. Kedua, strategi program. Setiap organisasi mempunyai program untuk

mencapai tujuannya, program tersebut dapat berupa kegiatan-kegiatan suatu

organisasi agar strategi organisasi dapat dilaksanakan. Ketiga, strategi pendukung

sumber data. Sumber data sangat berguna bagi suatu organisasi dalam mencapai

tujuannya. Suatu organisasi dapat melaksanakan strateginya apabila organisasi

tersebut dapat memaksimalkan pemanfaatan sumber daya esensialnya. Keempat,

strategi kelembagaan. Kerjasama sama sangat dibutuhkan agar strategi yang sudah

diterapkan oleh suatu organisasi dapat berhasil, baik itu kerjasama antar pegawai

dalam organisasi tersebut maupun kerjasama dengan pihak luar atau lembaga lain.

Keempat faktor diatas dapat mengukur seberapa besar implementasi

strategi yang diterapkan dalam peningkatan pendapatan di UPT Pusat Promosi