SAMPUL

TRANSPARANSI DAN AKUNTABILITAS ANGGARAN

PENDAPATAN DAN BELANJA DESA ( APBDes )

DI DESA KALEMANDALLE KECAMATAN

BAJENG BARATKABUPATEN GOWA

SKRIPSI

DHINA AL-MUNAWWARAH

105731136916

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

ii HALAMAN JUDUL

TRANSPARANSI DAN AKUNTABILITAS ANGGARAN

PENDAPATAN DAN BELANJA DESA ( APBDes )

DI DESA KALEMANDALLE KECAMATAN

BAJENG BARAT KABUPATEN GOWA

SKRIPSI

OLEH

DHINA AL-MUNAWWARAH

105731136916

Untuk Memenuhi Persyaratan dalam Memperoleh Gelar

Sarjana (S1) pada Program Studi Akuntansi Fakultas Ekonomi

dan Bisnis Universitas Muhammadiyah Makassar

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

iii HALAMAN MOTT O DAN PER SEMBAHA N

PERSEMBAHAN

“Siapa yang menempuh jalan untuk mencari ilmu, maka Allah akan mudahkan baginya jalan menuju surga”. (HR. Muslim, No. 2699)

Karya ini kupersembahkan untuk Ibunda dan ayahanda tercinta yang telah memberikan dukungan serta do’a yang tiada henti untuk kesuksesan putrinya.

MOTTO

iv

LEMBAR PERSETUJUAN

Judul Penelitian : “Transparansi dan Akuntabilitas Anggaran Pendapatan dan Belanja ( APBDes ) Di Desa Kalemandalle Kecamatan Bajeng Barat Kabupaten Gowa "

Nama Mahasiswa :Dhina Al-Munawwarah No. Stambuk/ NIM : 105731136916

Program Studi :Akuntansi

Fakultas : Ekonomi dan Bisnis

Perguruan Tinggi : Universitas Muhammadiyah Makassar

Menyatakan bahwa skripsi ini telah diteliti,diperiksa dan diujikan di depan Panitia Penguji Skripsi Strata Satu (S1) pada hari Sabtu, Tanggal 27 Februari 2021 Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

Makassar, 27 Februari 2021 Menyetujui

Pembimbing I, Pembimbing II,

Dr. Ismail Badollahi,SE., M.Si. Ak. CA. CSP Andi Arman, SE,M.Si. Ak. CA

NIDN : 0915058801 NIDN : 0906126701

Tanggal :... Tanggal :... Mengetahui,

Ketua Program Studi Akuntansi,

Dr. Ismail Badollahi,SE., M.Si. Ak. CA. CSP NBM : 1073428

UNIVERSITAS MUHAMMADIYAH MAKASSAR

v

LEMBAR PENGESAHAN

Skripsi atas Nama Dhina Al-Munawwarah, Nim 105731136916, diterima dan disahkan oleh Panitia Ujian Skripsi berdasarkan Surat Keputusan Rektor Universitas Muhammadiyah Makassar Nomor : .../.../...., Pada tanggal ..., sebagai salah satu syarat guna memperoleh gelar Sarjana Akuntansi Pada Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

Makassar, 15 Rajab 1442 H 27 Februari 2021 PANITIA UJIAN

1. Pengawas Umum : Prof. Dr. H. Ambo Asse, M. Ag (...) (Rektor Unismuh Makassar)

2. Ketua : Ismail Rasulong, SE., MM (...) (Dekan Fakultas Ekonomi dan Bisnis)

3. Sekretaris : Dr. Agus Salim HR, SE., MM (...) (WD 1 Fakultas Ekonomi dan Bisnis)

4. Penguji : 1. Dr. Ismail Badollahi, SE.,M.Si.,Ak.CA.CSP (...)

2. Mira, SE., M.Ak (...)

3. Saida Said, SE., M.Ak (...)

vi

SURAT PERNYATAAN

Saya yang bertanda tangan dibawah ini : Nama : Dhina Al-Munawwarah Stambuk : 105731136916

Program Studi : Akuntansi

Dengan Judul : Transparansi dan Akuntabilitas Anggaran Pendapatan dan Belanja ( APBDes ) Di Desa Kalemandalle Kecamatan Bajeng Barat Kabupaten Gowa.

Dengan ini menyatakan bahwa :

Skripsi yang saya ajukan di depan Tim Penguji adalah ASLI hasil karya sendiri, bukan hasil jiplakan dan tidak dibuat oleh siapapun.

Demikian pernyataan ini saya buat dengan sebenarnya dan saya bersedia menerima sanksi apabila pernyataan ini tidak benar dan telah di ujikan pada tanggal 27 Februari 2021.

Makassar, 27 Februari 2021 Yang membuat pernyataan

Dhina Al-Munawwarah Diketahui Oleh :

Dekan Fakultas Ekonomi dan Bisnis Ketua Program Studi Akuntansi

Ismail Rasulong, SE., MM Dr. Ismail Badollahi, SE.,M.Si.,Ak.CA.CSP

vii

ABSTRAK

DHINA AL MUNAWWARAH, Tahun 2020 “Transparansi dan Akuntabilitas Anggaran Pendapatan dan Belanja Desa (APBDes) di Desa Kalemandalle Kecamatan Bajeng Barat Kabupaten Gowa”, Skripsi Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar. Dibimbing oleh Pembimbing I Ismail Badollahi dan Pembimbing II Andi Arman.

Penelitian ini bertujuan untuk mengetahui Transparansi dan Akuntabilitas Pengelolaan Anggaran Pendapatan dan Belanja Desa di Desa Kalemandalle. Jenis penelitian yang digunakan dalam penelitian adalah penelitian deskriptif kualitatif dengan menggunakan data primer dan data sekunder sebagai sumber data. Pengumpulan data dalam penelitian ini yaitu menggunakan observasi, wawancara, dokumentasi.

Hasil penelitian ini menunjukkan bahwa perencanaan dan pelaksanaan program APBDes di Desa Kalemandalle telah menerapkan prinsip-prinsip transparan, responsif dan partisipatif. Pelaporan APBDes telah dibuktikan dengan adanya pertanggungjawaban pelaksanaan program APBDes kepada Pemerintah Daerah dan pusat yang dilakukan secara periodik. Aparat pemerintah desa sudah dapat melaporkan anggaran secara baik, karena dari laporan APBDes yang ada semuanya telah sesuai dengan peraturan yang dibuat oleh Kabupaten Gowa meskipun masuh ada kekurangan.

Kata Kunci :Transparansi, Akuntabilitas, Anggaran Pendapatan dan Belanja Desa

viii

ABSTRACT

DHINA AL MUNAWWARAH, Year 2020"Transparency and Accountability of

Village Revenue and Expenditure Budget (APBDes) in Kalemandalle Village, West Bajeng District, Gowa Regency", Thesis of Accounting Study Program, Faculty of Economics and Business, Muhammadiyah University of Makassar. Supervised by Advisor I Ismail Badollahi and Advisor II Andi Arman.

This study aims to determine the Transparency and Accountability of Village Budget Management in Kalemandalle Village. The type of research used in this research is descriptive qualitative research using primary data and secondary data as data sources. Collecting data in this study using observation, interviews, documentation.

The results of this study indicate that the planning and implementation of the APBDes program in Kalemandalle Village have implemented transparent,

responsive and participatory principles.APBDes reporting has been proven by the accountability of the implementation of the APBDes program to regional and central governments which is carried out periodically.

Village government officials have been able to report the budget properly, because from the existing APBDes reports, everything is in accordance with the regulations made by Gowa Regency even though there are still shortcomings.

Keywords : Transparency, accountability, Village Income and Expenditure

ix

KATA PENGANTAR

Alhamdulillah puji dan syukur kepada Allah SWT, atas segala rahmat dan hidayah yang tiada henti diberikan kepada hamba-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul “Transparansi dan Akuntabilitas Anggaran Pendapatan dan Belanja Desa (APBDes) di Desa Kalemandalle Kecamatan Bajeng Barat Kabupaten Gowa”sebagai syarat untuk memperoleh gelar Sarjana (S1) pada Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

Menyadari bahwa suatu karya dibidang apapun tidak terlepas dari kekurangan disebabkan karena keterbatasan kemampuan dan pengetahuan yangg dimiliki penulis. Oleh karena itu kritik dan saran yang bersifat membangun sangat diharapkan.

Akhirnya dengan selesainya skripsi ini tidak lepas dari peran dan bantuan yang telah diberikan sebagai pihak langsung maupun tidak langsung, terutama dan teistimewa dipersembahkan kepada kedua orang tua. Kepada Ayah Ir. H. M. Ansar Awaluddin dan Ibu Bahjah tercinta yang senantiasa memberikan rasa sayang, didikan, materi serta doa yang selalu dipanjatkan pada Allah kepada penulis. Pada kesempatan ini penulis sampaikan ucapan terima kasih kepada : 1. Bapak Prof. Dr. H. Ambo Asse, M.Ag selaku Rektor Universitas

Muhammadiyah Makassar.

2. Bapak Ismail Rasulong, SE, M.M selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

x

3. Bapak Dr. Ismail Badollahi, SE, M.Si.,Ak.,CA.,CSP selaku Ketua Program Studi Akuntansi Universitas Muhammadiyah Makassar. Dan juga selaku Pembimbing I yang senantiasa meluangkan waktunya membimbing dan mengarahkan penulis, sehingga skripsi selesai dengan baik.

4. Bapak Andi Arman, SE, M.Si.,Ak.,CA selaku Pembimbing II yang senantiasa meluangkan waktunya membimbing dan memberikan saran dalam penyelesaian skripsi

5. Bapak/Ibu dan Asisten Dosen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar yang tak kenal lelah menuangkan ilmunya kepada penulis selama mengikuti kuliah.

6. Seluruh Staff dan Karyawan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

7. Rekan-rekan Mahasiswa(i) Program Studi Akuntansi Fakultas Ekonomi dan Bisnis khususnya kelas Resor AK16R yang selalu belajar bersama yang tidak sedikit bantuannya dan dorongan dalam aktivitas studi penulis.

8. Rekan-rekan kerja di Mitrasel Inti Utama yang telah memberikan banyak motivasi dan dukungan kepada penulis.

9. Pemerintah Desa Kalemandalle dan seluruh masyarakat yang sempat terlibat dalam proses skripsi ini.

10. Sahabat-sahabatku tersayang yang selalu ada menemani dan memberikan dukungan dalam menyelesaikan skripsi.

11. Semua pihak yang tidak dapat penulis sebutkan satu persatu yang telah banyak memberikan dukungan kepada penulis dalam menyelesaikan skripsi .

xi

Semoga Allah membalas jasa serta budi baik yang setimpal kepada semua pihak yang telah membantu penulis dalam menyelesaikan skripsi ini. Mudah-mudahan skripsi yang sederhana ini dapat bermanfaat bagi semua pihak utamanya kepada Almamater Kampus Biru Universitas Muhammadiyah Makassar.

Billahi fisabilil haq fastabiqul khairat, Wassalamu’alaikum Wr.Wb

Makassar, Januari 2021

xii

DAFTAR ISI

SAMPUL ... i

HALAMAN JUDUL ... ii

HALAMAN MOTTO DAN PERSEMBAHAN ... iii

LEMBAR PERSETUJUAN ... iv

LEMBAR PENGESAHAN ... v

SURAT PERNYATAAN ... vi

ABSTRAK BAHASA INDONESIA ... vii

ABSTRACT ... viii

KATA PENGANTAR ... ix

DAFTAR ISI ... xii

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 4

C. Tujuan Penelitian ... 4

D. Manfaat Penelitian ... 4

BAB II TINJAUAN PUSTAKA ... 6

A. Standar Akuntansi Pemerintahan ... 6

B. Transparansi ... 7

C. Akuntabilitas ... 9

D. Anggaran Pendapatan Dan Belanja Desa ( APBDes )... 11

xiii

F. Struktur Anggaran Pendapatan Dan Belanja Desa ( APBDesa ) ... 13

G. Pengelolaan Keuangan Desa ... 19

H. Asas-Asas Pengelolaan Keuangan Desa ... 21

I. Tinjauan Empiris ... 23

J. Kerangka Pemikiran ... 27

BAB III METODE PENELITIAN ... 28

A. Jenis Penelitian ... 28

B. Fokus Penelitian ... 28

C. Lokasi dan Waktu Penelitian ... 28

D. Sumber Data ... 28

E. Teknik Pengumpulan Data ... 29

F. Instrumen Peneitian ... 30

G. Teknik Analisis ... 30

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 32

A. Gambaran Umum Objek Penelitian ... 32

B. Hasil Penelitian ... 38 C. Pembahasan ... 55 BAB V PENUTUP ... 60 A. Kesimpulan ... 60 B. Saran ... 61 DAFTAR PUSTAKA LAMPIRAN

xiv

DAFTAR TABEL

Nomor Judul Hal

Tabel 2. 1 Struktur Anggaran Pendapatan dan Belanja Desa ( APBDesa )... 13

Tabel 2. 2 Penelitian Tedahulu ... 23

Tabel 4. 1 Jumlah Penduduk Menurut Tingkat Pendidikan ... 33

Tabel 4. 2 Laporan APBDes Tahun 2019 Desa Kalemandalle ... 39

Tabel 4. 3 Laporan APBDes Tahun 2019 Desa Kalemandalle ... 41

Tabel 4. 4 Tingkat Kehadiran Masyarakat Desa Kalemandalle ... 45

Tabel 4. 6 Hasil Sarana Prasarana di Desa Kalemandalle yang di Bangun Tahun 2019 ... 51

Tabel 4. 6 Rekapan Akuntabilitas Pengelolaan Anggaran Pendapatan Dan Belanja Desa ... 54

xv

DAFTAR GAMBAR

Nomor Judul Hal

Gambar 2. 1 Kerangka Pemikiran ... 27 Gambar 4. 1 Struktur Organisasi dan Tata Kerja Pemerintahan Kalemandalle .. 34 Gambar 4. 2Alur Penyusunan APBDes ... 45

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Pemerintah indonesia terus melakukan berbagai usaha untuk meningkatkan tansparansi dan akuntabilitas pengelolaan keuangan negara dalam rangka menciptakan tata kelola yang baik. Salah satunya adalah dengan melakukan pengembangan kebijakan akuntansi pemerintah berupa standar akuntansi pemerintahan (SAP) yang bertujuan untuk memberikan pedoman pokok dalam penyusunan dan penyajian laporan keuangan pemerintah baik pemerintah pusat maupun pemerintah daerah.

Akuntabilitas ( accountability ) merupakan suatu bentuk keharusan seseorang ( pimpinan/pejabat/pelaksana ) untuk menjamin bahwa tugas dan kewajiban yang diembannya sudah dilaksanakan sesuai ketentuan yang berlaku. Akuntabilitas dapat dilihat melalui laporan tertulis yang informatif dan transparan. (Sujarweni, 2015).

Transparansimemiliki arti keterbukaan sebuah organisasi dalam memberikan informasi yang jelas. Parmendagri Nomor 113 tahun 2014, tentang Pedoman Pengelolaan Keuangan Daerah, menyebutkan bahwa “transparansi adalah prinsip keterbukaan yang memungkinkan masyarakat untuk mengetahui dan mendapatkan akses informasi seluas-luasnya tentang keuangan daerah.”Dengan adanya transparansi menjamin akses atau kebebasan bagi setiap orang untuk memperoleh informasi tentang penyelenggaraan pemerintahan, yaitu informasi tentang kebijakan, proses pembuatan, dan pelaksanaanya serta hasil-hasil yang dicapai.

Berkaitan Transparansi dan Akuntabilitas pengelolaan Anggaran Pendapatan dan Belanja Desa ( APBDes ), tentunya tidak lepas dari kemampuan pemerintah desa untuk mengelola APBDes sesuai kebutuhan. Hal ini merupakan salah satu bentuk desentralisasi guna mendorong good governance,karena mendekatkan Negara ke masyarakat dan sekaligus meningkatkan partisipasi masyarakat,yang akhirnya mendorong akuntabilitas, transparansi dan responsivitas pemerintah. Kemampuan pemerintah desa dalam pengelolaan APBDes juga sebagai bentuk desentralisasi untuk mendorong good governance.

Desa sebagai sistem pemerintahan terkecil juga menuntut adanya transparansi dan akuntabilitas dalam pengelolaan pemerintahan guna mendukung pembangunan desa. Berbagai permasalahan yang sangat kompleks mengharuskan desa untuk membuat sebuah perencanaan, pelaksanaan, dan pertanggungjawaban yang matang. Hal ini kemudian memunculkan masalah transparansi dan akuntabilitas di Desa Kalemandalle Kecamatan Bajeng Barat Kabupaten Gowa jika tidak hati-hati dalam pengelolaan Keuangan Desa.

Fenomena yang menjadi beberapa permasalahan mendasar terhadap akuntabilitas pengelolaan APBDes di desa menjadi rendah karena; Sumber Daya Manusia (SDM) dalam pengelolaan laporan pertanggungjawaban APBDes kurang memadai.

Penelitian yang dilakukanRamadanis dan Muhammad Ahyaruddin ( 2019 ) menunjukkan bahwa Pemerintah Nagari Pakan Rabaa Utara Kecamatan Koto Prik Gadang Diateh Kabupaten Solok Selatan telah menerapkan prinsip-prinsip akuntabilitas dan transparansi pada pengelolaan APB Nagari. Secara umum, akuntabilitas dan transpararansi sudah mulai diterapkan. Namun, masih ada

beberapa indikator dari kriteria akuntabilitas dan transparansi yang belum diterapkan oleh pemerintah Nagari Pakan Rabaa Utara.

Sedangkanpenelitian yang dilakukan Ersi, Roony dan Stefanus ( 2018 ) di Desa Sinsingon Kecamatan Passi Timur Kabupaten Bolaang Mongondow, dapat dirangkum bahwa transparansi dan akuntabilitas pengelolaan APBDes di Desa Sinsingon Kecamatan Passi Timur, Kecamatan Bolaang Mongondow sudah berdasarkan pada prinsip transparansi dan bisa dipertanggungjawabkan.

Berdasarkan hasil penelitian diatas menunjukkan bahwa dalam pengelolaan dana desa perlu adanya penerapan prinsip transparansi dan akuntabilitas sehingga bisa dipertanggungjawabkan. Namun penelitian yang dilakukan oleh Ramadanis dan Muhammad Ahyaruddin ( 2019 ) menunjukkan bahwa ada beberapa indikator dan kreteria transparansi dan akuntabilitas yang belum diterapkan secara maksimal. Maka dari itu, peneliti tertarik melakukanpenelitian terkait transparansi dan akuntabilitas Anggaran Pendapatan dan Belanja Desa ( APBDes ) pada Desa Kalemandalle Kecamatan Bajeng Barat Kabupaten Gowa dengan harapan prinsip transparansi dan akuntabilitas pada desa tersebut sudah diterapkan dengan baik sesuai aturan yang berlaku sehingga menghasilkan laporan keuangan transparan dan akuntabel serta dapat dipertanggungjawabkan.

Berdasarkan uraian latar belakang dari penelitian-penelitian sebelumnya dan fenomena yang terjadi saat ini dimana masih ada kesenjangan penelitian, maka hal ini membuat peneliti terdorong untuk melakukan penelitian lebih lanjut. tentang “ Transparansi dan Akuntabilitas Anggaran Pendapatan Dan Belanja Desa ( APBDes ) di Desa Kalemandalle, Kecamatan Bajeng Barat, Kabupaten Gowa “.

B. Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan diatas, maka rumusan masalah dalam penelitian ini adalah bagaimana transparansidan akuntabilitas Pengelolaan Anggaran Pendapatan Dan Belanja Desa ( APBDes ) Pada Desa Kalemandalle, Kecamatan Bajeng Barat, Kabupaten Gowa?

C. Tujuan Penelitian

Berdasarkan rumusan masalah sebagaimana tersebut diatas, maka tujuan penelitian ini adalah :

1. Untuk mengetahui Transparansi Pengelolaan Anggaran Pendapatan Dan Belanja Desa ( APBDes ) Pada Desa Kalemandalle, Kecamatan Bejeng Barat, Kabupaten Gowa.

2. Untuk mengetahui Akuntabilitas Pengelolaan Anggaran Pendapatan Dan Belanja Desa ( APBDes ) Pada Desa Kalemandalle, Kecamatan Bajeng Barat, Kabupaten Gowa.

D. Manfaat Penelitian a. Manfaat Teoritis

Manfaat teoritis diharapkan menjadi sumber bacaan bagi insan akademisi dan bisa dijadikan pedoman oleh peneliti selanjutnya dalam melanjutkan penelitian yang berhubungan dengan materi yang dibahas dalam penelitian ini.

b. Manfaat Praktis

Manfaat praktis dari penelitian ini diharapkan dapat menjadi bahan rekomendasi untuk bisa diaplikasikan bagi seluruh pemerintah desa di Desa Kalemandalle Kecamatan Bajeng Barat Kabupaten Gowa dalam

meningkatkan kapasitas keuangan desa yang trasnparan dan akuntabel. c. Kebijakan

Manfaat arahan kebijakan dalam pengelolaan keuangan desa yang transparan dan akuntabel secara efektif.

BAB II

TINJAUAN PUSTAKA

A. Standar Akuntansi Pemerintahan

Peraturan pemerintah Nomor 71 Tahun 2010 Pasal 1 Ayat (3) tentang Standar Akuntansi Pemerintahan yang selanjutnya disingkat SAP merupakan prinsip-prinsip akuntansi yang diterapkan dalam menyusun dan menyajikan laporan keuangan pemerintah. Dengan demikian SAP merupakan persyaratan yang mempunyai kekuatan hukum dalam upaya meningkatkan kualitas laporan keuangan pemerintah di Indonesia.

SAP PP RI No. 71 Tahun 2010 pasal 1 ayat (8) menyatakan bahwa standar akuntansi pemerintahan berbasis akrual adalah standar akuntansi pemerintahan yang mengakui pendapatan, beban, aset, utang, dan ekuitas dalam pelaporan finansial berbasis akrual, serta mengakui pendapatan, belanja, dan pembiayaan dalam pelaporan pelaksanaan anggaran berdasarkan basis yang ditetapkan dalam APBN/APBD. Basis Akrual untuk neraca berarti bahwa aset, kewajiban dan ekuitas dana diakui dan dicatat pada saat terjadinya transaksi, atau pada saat kejadian atau kondisi lingkungan berpengaruh pada keuangan pemerintah, tanpa memperhatikan saat kas atau setara kas di terima atau di bayar. SAP berbasis akrual di terapkan dalam dalam lingkungan pemerintah yaitu pemerintah pusat, pemerintah daerah dan satuan organisasi di lingkungan pemerintah pusat/ daerah, jika menurut peraturan perundang-undangan satuan organisasi dimaksud wajib menyajikan laporan keuangan. SAP Berbasis Akrual tersebut dinyatakan dalam bentuk Pernyatakan Standar Akuntansi Pemerintahan (PSAP) dan dilengkapi dengan Kerangka Konseptual Akuntansi Pemerintah. PSAP dan Kerangka Konseptual Akuntansi Pemerintahan

dalam rangka SAP Berbasis Akrual dimaksud tercantum dalam Lampiran I PP No. 71 Tahun 2010.

B. Transparansi

1. Pengertian Transparansi

Parmendagri Nomor 113 tahun 2014, tentang Pedoman Pengelolaan Keuangan Daerah, menyebutkan bahwa transparansi adalah prinsip keterbukaan yang memungkinkan masyarakat untuk mengetahui dan mendapatkan akses informasi seluas-luasnya tentang keuangan daerah.

Transparansi merupakan prinsip keterbukaan diperolehnya informasi yang benar dan jujur dalam pengelolaan keuangan desa dengan tetap tidak diabaikannya perlindungan pada hak pribadi dan golongan. (Soleh, Chabib, & Rochmansjah, 2015)

Menurut (Mardiasmo, 2009), transparansi berarti keterbukaan pemerintah atas aktivitas pengelolaan sumber daya publik. Transparansi informasi terutama informasi keuangan dan fisikal harus dilakukan dalam bentuk yang relevan dan mudah dipahami. Transparansi dapat dilakukan apabila ada kejelasan tugas kewenangan, ketersediaan informasi kepada publik, proses penganggaran yang terbuka, dan jaminan integritas dan pihak independen mengenai prakiraan fisikal, informasi, dan penjabarannya.

Definisi dari beberapa sumber diatas, maka dapat disimpulkan bahwa transparansi adalah keterbukaan pemerintah kepada masyarakat untuk mendapatkan informasi tentang pengeloaan dana desa, secara terbuka dan menyeluruh atas pertanggungjawaban pemerintah.

2. Prinsip Transparansi

Prinsip transparansi sesungguhnya dibangun atas informasi yang bebas. Bebas diakses oleh siapa saja yang membutuhkannya, dan pemerintah berkewajiban untuk memberikan informasi tersebut kepada masyarakat desa, terutama berkaitan dengan sesuatu yang telah dilakukan dan tidak dilakukan untuk urusan publik.

Transparansi merupakan prinsip yang menjamin akses atau kebebasan bagi setiap orang untuk memperoleh informasi tentang penyelenggaraan pemerintahan, yakni informasi tentang kebijakan, poses pembuatan keputusan dan pelaksanaannya serta hasil yang dicapai, dengan kata lain transparansi menjadi bentuk komunikasi unggul kepada masyarakat dan lingkungan eksternal (Hastoro, 2016).

Prinsip transparansi pemerintah paling tidak dapat diukur melalui sejumlah indikator sebagai berikut : (Lauranti, 2018)

a. Adanya sistem keterbukaan dan standarisasi yang jelas dan mudah dipahami dari semua proses penyelenggaraan pemerintahan.

b. Adanya mekanisme yang memfasilitasi pertanyaan-pertanyaan publik tentang proses dalam penyelenggara pemerintahan.

c. Adanya mekanisme pelaporan maupun penyebaran informasi penyimpangan tindakan aparat publik di dalam kegiatan penyelenggaraan pemerintahan.

3. Karakteristik Transparansi

Menurut (Mardiasmo, 2009: 19) karakteristik transparansi, yaitu :

a. Informativeness ( informatif )

data, fakta kepadastakeholders yang membutuhkan informasi secara jelas dan akurat.

b. Openess ( keterbukaan )

Keterbukaan infomasi publik memberi hak kepada setiap orang untuk memperoleh informasi dengan mengakses data yang ada dibadan publik, dan menegaskan bahwa setiap informasi publik itu harus bersifatterbuka dan dapat diakses oleh setiap pengguna informasi publik. c. Disclouser ( pengungkapan )

Pengungkapan kepada masyarakat atau publik ( stakeholders )atas aktivitas dari kinerja finansial. Pengungkapan sendiri dibedakan menjadi dua, yaitu pengungkapan wajib dan pengungkapan sukarela. Pengungkapan sukarela adalah pengungkapan yang dilakukan perusahaan diluar apa yang diwajibkan oleh standar akuntansi atau peraturan badan pengawas.

C. Akuntabilitas

1. Pengertian Akuntabilitas

Akuntabilitas ( accountability ) merupakan suatu bentuk kaharusan seseorang ( pimpinan/penjabat/pelaksana ) untuk menjamin bahwa tugas dan kewajiban yang diembannya sudah dilaksanakan sesuai ketentuan yang berlaku. Akuntabilitas dapat dilihat melalui laporan tertulis yang informatif dan transparan. (Sujarweni, 2015).

Akuntabilitas merupakan istilah yang terkait dengan tata kelola yang juga dapat digambarkan sebagai relasi antara yang berkaitan pada saat sekarang ataupun masa yang akan datang, antarindividu maupun kelompok sebagai sebuah pertanggungjawaban kepentingan yang dapat

memberitahukan dan menjelaskan atas apa yang telah menjadi tindakan atau keputusan agar dapat diukur apakah benar telah sesuai dengan kewenangan yang dimilikinya.

Akuntabilitas dipahami sebagai kewajiban pihak pemegang amanah (agent) untuk memberikan pertanggungjawaban, menyajikan, melaporkan dan mengungkapkan segala aktivitas dan kegiatan yang menjadi taggung jawabnya kepada pihak pemberi amanah ( principal ) yang memiliki hak dan kewenangan untuk meminta pertanggungjawaban (Mardiasmo, 2009: 20).

Berdasarkan referensi diatas, maka peneliti mengambil kesimpulan bahwaakuntabilitas adalah sebuah pertanggungjawaban dalam menjelaskan dan memberitahukan segala aktivitas yang telah dilaksanakan sesuai dengan ketentuan yang berlaku yang dapat dilihat melalui laporan tertulis yang informatif dan transparan.

2. Macam-Macam Akuntabilitas

Akuntabilitas terdiri atas 2 macam menurut (Mardiasmo, 2009: 21), yaitu : a. Akuntabilitas vertikal( vertical accountability )

Pertanggungjawaban vertikal adalah pertanggungjawaban atas pengelolaan dana kepada otoritas yang lebih tinggi, misalnya pertanggungjawaban unit-unit kerja ( dinas ) kepada pemerintah daerah, pertanggungjawaban pemerintah daerah kepada pemerintah pusat, dan pemerintah pusat kepada MPR.

b. Akuntabilitas horisontal (horizontal accountability)

Pertanggungjawaban horizontal adalah pertanggungjawaban kepada Masyarakat luas.

D. Anggaran Pendapatan Dan Belanja Desa ( APBDes )

Anggaran Pendapatan dan Belanja Desa ( APBDesa ) merupakan rencana keuangan tahunan pemerintah desa. APBDesa merupakan dokumen formal hasil kesepakatan antara pemerintah desa dan badan permusyawaratan desa yang berisi tentang belanja yang ditetapkan untuk melaksanakan kegiatan pemerintah desa selama satu tahun dan sumber pendapatan yang diharapkan untuk menutup keperluan belanja tersebut atau pembiayaan yang diperlukan bila diperkirakan akan terjadi defisit atau surplus. APBDesa disusun dengan memerhatikan RPJMDesa, RKPDesa, dan APBDesa tahun sebelumnya.

Tata kelola pemerintahan yang baik dapat dilihat dari proses penyusunan, pelaksanaan, dan pertanggungjawaban APBDesa. Pengelolan APBDesa didasarkan pada prinsip partisipasi, transparansi dan akuntabilitas serta dilakukan dengan tertib dan disiplin anggaran, sehingga akan mendorong dan memastikan bahwa pemerintahan desa akan dikelola dengan baik.

E. Perencanaan dan Penganggaran Keuangan Desa

Perencanaan pembangunan desa adalah proses tahapan kegiatan yang diselenggarakan oleh pemerintah desa dengan melibatkan Badan Permusyawaratan Desa dan unsur masyarakat secara partisipatif guna pemanfaatan dan pengalokasian sumber daya desa dalam rangka mencapai tujuan pembangunan desa. Pemerintah desa menyusun perencanaan pembangunan desa sesuai dengan kewenangannya dengan mengacu pada perencanaan pembangunan Kabupaten/Kota. Perencanaan Pembangunan Desa disusun secara berjangka meliputi :

a. Rencana Pembangunan Jangka Menengah Desa untuk jangka waktu 6 (enam) tahun;dan

b. Rencana Pembangunan Tahunan Desa atau yang disebut Rencana Kerja Pemerintah Desa merupakan penjabaran dari RPJM Desa untuk jangka waktu 1 (satu) tahun

Rencana Pembangunan Jangka Menengah (RPJM) Desa dan Rencana Kerja Pemerintah (RKP) Desa ditetapkan dengan Peraturan Desa. RPJM Desa ditetapkan dalam jangka waktu paling lama 3 (tiga) bulan terhitung sejak pelantikan Kepala Desa. RKP Desa mulai disusunoleh pemerintah Desa pada bulan Juli tahun berjalan. Berdasarkan RKP Desa yang sudah disusun tersebut, sekretaris desa menyusun Rancangan Peraturan Desa tentang APB Desa. Sekretaris Desa menyampaikan rancangan Peraturan Desa tentang APB Desa kepada Kepala Desa. Rancangan Peraturan Desa tentang APB Desa disampaikan oleh kepala desa kepada Badan Permusyawaratan Desa untuk dibahas dan disepakati bersama. Rancangan Peraturan Desa tentang APB Desa disepakati bersama paling lambat bulan Oktober tahun berjalan.

Rancangan Peraturan Desa tentang APB Desa yang telah disepakati bersama tersebut kemudian disampaikaan oleh kepala desa kepada Bupati/Wali kota melalui camat atau sebutan lain paling lambat 3 (tiga) hari sejak disepakati untuk dievaluasi. Bupati/Wali Kota menetapkan hasil evaluasi Rancangan APB desa paling lama 20 (dua puluh) hari kerja sejak diterimanya Rancangan Peraturan Desa tentang APB Desa. Dalam hal bupati/wali kota tidak memberikan hasil evaluasi dalam batas waktu, Peraturan Desa tersebut berlaku dengan sendirinya.

Dalam hal camat menyatakan hasil evaluasi Rancangan Peraturan Desa tentang APB Desa tidak sesuai dengan kepentingan umum dan peraturan perundang-undangan yang lebih tinggi, kepala desa melakukan penyempurnaan

paling lama 7 (tujuh) hari kerja terhitung sejak diterimanya hasil evaluasi. Apabila hasil evaluasi tidak ditindaklanjuti oleh kepala desa dan kepala desa tetap menetapkan Rancangan Peraturan Desa tentang APB Desa menjadi peraturan Desa, camat menyampaikan usulan pembatalan Peraturan Desa kepada Bupati/Wali kota.

Pengeluaran desa yang mengakibatkan beban APB Desa tidak dapat dilakukan sebelum rancangan peraturan desa tentang APB Desa ditetapkan menjadiperaturan desa. Pengeluaran desa tidak termasuk untuk belanja pegawai yang bersifat mengikat dan operasional perkantoran yang ditetapkan dalam peraturan kepala desa. Penggunaan biaya tak terduga terlebih dahulu harus dibuat Rincian Anggaran Biaya yang telah disahkan oleh kepala desa.

F. Struktur Anggaran Pendapatan Dan Belanja Desa ( APBDesa )

Permendagri No. 113 Tahun 2014 menjelaskan APBDesa terdiri dari pendapatan desa, belanja desa, dan pembiayaan desa. Pendapatan desa diklasifikasikan menurut kelompok dan jenis. Belanja desa diklasifikasikan menurut kelompok, kegiatan, dan jenis. Pembiayaan diklasifikasikan menurut kelompok dan jenis. Berikut garis besar struktur Anggaran Pendapatan dan Belanja Desa ( APBDesa ) tersebut.

Tabel 2. 1 Struktur Anggaran Pendapatan dan Belanja Desa ( APBDesa )

No Uraian Anggaran Realisasi %

1 2 3 Pendapatan Belanja Surplus/Defisit (1-2) xx xx xx Xx xx xx X x x 4 Pembiayaan xx Xx X

5 6 7 • Penerimaan Pembiayaan • Pengeluaran Pembiayaan • Pembiayaan Neto (5 - 6) xx xx xx xx x x

8 Sisa Lebih pembiayaan Anggaran ( 3 + 7 ) xx Xx X

Sumber : Permendagri No. 113 Tahun 2014

a. Pendapatan

Pendapatan desa menurut Permendagri No. 113 Tahun 2014 merupakan semua penerimaan uang melalui rekening desa yang merupakan hak desa dalam 1 (satu) tahun anggaran yang tidak perlu dibayar kembali oleh desa. Pendapatan desa terdiri atas kelompok: Pendapatan Asli Desa (PADesa); Pendapatan Transfer; dan Pendapatan Lain-Lain.

1. Pendapatan asli desa (PADesa)

Pendapatan asli desa merupakan pendapatan yang diperoleh dan digali dari potensi pendapatan yang ada di desa. Kelompok pendapatan asli daerah terdiri atas :

a. Hasil usaha. b. Hasil aset.

c. Swadaya, partisipasi, dan gotong royong. d. Lain-lain pendapatan asli desa.

Hasil usaha desa antara lain hasil bumdes, tanah kas desa. Hasil aset antara lain tambatan perahu,pasar desa, tempat pemandian umum, jaringan irigasi. Swadaya, partisipasi, dan gotong royong adalah membangun dengan kekuatan sendiri yang melibatkan peran serta masyarakat berupa tenaga, barang yang dinilai dengan uang. Lain-lain pendapatan asli desa antara lain adalah hasil pungutan desa.

2. Pendapatan transfer

Pendapatan transfer merupakan pendapatan desa yang diperoleh dari entitas lain seperti transfer dari pemerintah kota dan kabupaten, transfer dari pemerintah provinsi, dan transfer dari pemerintah pusat. Kelompok transfer terdiri atas :

a. Dana desa

b. Bagian dari hasil pajak daerah kabupaten/kota dan retribusi daerah c. Alokasi Dana Desa (ADD)

d. Bantuan keuangan dari APBD Provinsi e. Bantuan keuangan APBD kabupaten/kota b. Belanja Desa

Belanja desa menurut Permendagri No.113 Tahun 2014 meliputi semua pengeluaran dari rekening desa yang merupakan kewajiban desa dalam 1 (satu) tahun anggaran yang tidak akan diperoleh pembayarannya kembali oleh desa. Belanja desa dipergunakan dalam rangka mendanai penyelenggaraan kewenangan desa.

Klasifikasi belanja desa terdiri atas kelompok : a. Penyelenggaraan pemerintahan desa.

b. Pelaksanaan pembangunan desa. c. Pembinaan kemasyarakatan desa. d. Pemberdayaan masyarakat desa. e. Belanja tak terduga.

Kelompok belanja tersebut dibagi dalam kegiatan yang sesuai dengan kebutuhan desa yang telah dituangkan dalam RKPDesa. Kegiatan yang dimaksud terdiri atas jenis belanja: pegawai; barang dan jasa; dan modal.

Jenis belanja pegawai dianggarkan untuk pengeluaran penghasilan tetap dan tunjangan bagi kepala desa dan perangkat desa, serta tunjangan BPD yang dibayarkan setiap bulan.

Belanja barang dan jasa dipergunakan untuk pengeluaran pembelian/pengadaan barang yang nilai manfaatnya kurang dari 12 (dua belas) bulan. Belanja barang/jasa antara lain: alat tulis kantor; benda pos; bahan/material; pemeliharaan; cetak/penggadaan; sewa kantor desa; sewa perlengkapan dan peralatan kantor; makanan dan minuman rapat; pakaian dinas dan atribusinya; perjalanan dinas; upah kerja; honorarium narasumber/ahli; operasional pemerintah desa; operasional BPD; insentif rukun tetangga/rukun warga; dan pemberian barang pada masyarakat/kelompok masyarakat. Insentif rukun tetangga/rukun warga adalah bantuan uang untuk operasional lembaga RT/RW dalam rangka membantu pelaksanaan tugas pelayanan pemerintahan, perencanaan pembangunan, ketentraman dan ketertiban, serta pemberdayaan masyarakat desa.

Belanja modal digunakan untuk pengeluaran dalam rangka pembelian/pengadaan barang atau bangunan yang nilai manfaatnya lebih dari 12 (dua belas) bulan. Pembelian/pengadaan barang atau bangunan merupakan

pembelian/pengadaan barang dan bangunan yang digunakan untuk kegiatan penyelenggaraan kewenangan desa.

Dalam keadaan darurat dan/atau keadaan luar biasa (KLB), pemerintah desa dapat melakukan belanja yang belum tersedia anggarannya. Keadaan darurat dan/atau KLB merupakan keadaan yang sifatnya tidak biasa atau diharapkan berulang dan/atau mendesak. Keadaan darurat dan luar biasa

ditetapkan dengan keputusan bupati/kota. Keadaan darurat tersebut antara lain dikarenakan bencana alam, sosial, kerusakan sarana dan prasarana. Kegiatan dalam keadaan darurat tersebut dianggarkan dalam belanja tidak terduga.

Belanja desa yang ditetapkan dalam APBDesa menurut PP No. 43 Tahun 2014 digunakan dengan ketentuan :

1. Paling sedikit 70% (tujuh puluh perseratus) dari jumlah anggaran belanja desa yang digunakan untuk mendanai penyelenggaraan pemerintahan desa, pelaksanaan pembangunan desa, pembinaan kemasyarakatan desa, dan pemberdayaan masyarakat desa.

2. Paling banyak 30% (tiga puluh perseratus) dari jumlah anggaran belanja desa digunakan untuk :

a. Penghasilan tetap dan tunjangan kepala desa dan perangkat desa b. Operasional pemerintah desa.

c. Tunjangan dan operasional BPD

d. Insentif rukun tetangga dan rukun warga. c. Pembiayaan Desa

Pembiayaan desa berdasarkan Permendagri No. 13 Tahun 2014 meliputi semua penerimaan yang perlu dibayar kembali dan/atau pengeluaran yang akanditerima kembali, baik pada tahun anggaran yang bersangkutan maupun pada tahun-tahun anggaran berikutnya. Pembiayaan desa terdiri atas kelompok:

a. Penerimaan pembiayaan

Penerimaan pembiayaan mencakup: sisa lebih perhitungan anggaran (SiLPA) tahun sebelumnya; pencairan dana cadangan; dan

hasil penjualan kekayaan desa yang dipisahkan. SiLPA merupakan pelampauan penerimaan pendapatan terhadap belanja, penghematan belanja, dan sisa dana kegiatan lanjutan. SiLPA merupakan penerimaan pembiayaan yang digunakan untuk; menutupi defisit anggaran apabila realisasi pendapatan lebih kecil daripada realisasi belanja; mendanai pelaksanaan kegiatan lanjutan; dan mendanai kewajiban lainnya yang sampai dengan akhir tahun anggaran belum diselesaikan. Pencairan dana cadangan digunakan untuk menganggarkan pencairan dana cadangan dari rekening dana cadangan ke rekening kas desa dalam tahun anggaran berkenaan. Hasil penjualan kekayaan desa yang dipisahkan digunakan untuk menganggarkan hasil penjualan kekayaan desa yang dipisahkan.

b. Pengeluaran pembiayaan

Pengeluaran pembiayaan terdiri dari; pembentukan dana cadangan dan penyertaan modal desa. Pemerintah desa dapat membentuk dana cadangan untuk mendanai kegiatan yang penyediaan dananya tidak dapat sekaligus/sepenuhnya dibebankan dalam satu tahun anggaran. Pembentukan dana cadangan ditetapkan dengan peraturan desa. Peraturan desa tersebut paling sedikit memuat: penetapan tujuan pembentukan dana cadangan; program dan kegiatan yang akan dibiayai dari dana cadangan; besaran dan rincian tahunan dana cadangan yang harus dianggarkan; sumber dana cadangan; dan tahun anggaran pelaksanaan dana cadangan. Pembentukan dana cadangan dapat bersumber dari penyisihan atas penerimaan desa, kecuali dari penerimaan yang penggunaannya telah ditentukan secara

khusus berdasarkan peraturan perundang-undangan.Pembentukan dana cadangan ditempatkan pada rekening tersendiri. Penganggaran dana cadangan tidak melebihi tahun akhir masa jabatan kepala desa. Contoh format Anggaran Pendapatan dan Belanja Desa (APBDesa) secara rinci terlampir di akhir bab ini.

G. Pengelolaan Keuangan Desa

Pengelolaan keuangan desa meliputi perencanaan, pelaksanaan, penatausahaan, pelaporan dan pertanggungjawaban sebagai berikut.

1. Perencanaan

a. Sekdes menyusun Raperdes tentang APB Desa yang akan dibahas dan disepakati antara Kades dan BPD;

b. APB Desa disampaikan kepada bupati/wali kota melalui camat paling lambat bulan Oktober tahun berjalan;

c. APB Desa dievaluasi oleh bupati/wali kota selama maksimal 20 hari kerja, dan kepala desa harus melakukan penyempurnaan selama 7 hari jika APB Desa dinyatakan Raperdesa tidak sesuai;

d. Prioritas penggunaan dana desa ditetapkan dalam musyawarah desa antara BPD,Pemdes, dan unsur masyarakat.

2. Pelaksanaan

a. Pengeluaran dan penerimaan dilaksanakan melalui rekening kas desa atau sesuai ketetapan pemerintah kabupaten/kota, dengan dukungan buktiyang lengkap dan sah;

b. Pemdes dilarang melakukan pungutan selain yang ditetapkan dalam Perdes;

ditetapkan dengan Peraturan Bupati/Wali kota;

d. Pengadaan barang dan/atau jasa di desa diatur dengan Peraturan Bupati/Walikota;

e. Penggunaan biaya tak terduga harus dibuat rincian RAB dan disahkan kepala desa.

3. Penatausahaan

1. Wajib dilaksanakan oleh bendahara desa;

2. Pencatatan setiap penerimaan dan pengeluaran; 3. Melakukan tutup buku setiap akhir bulan;

4. Mempertanggungjawabkan uang melalui laporan;

5. Laporan disampaikan setiap bulan kepada kepala desa paling lambat tanggal10 bulan berikutnya;

6. Menggunakan Buku Kas Umum, Buku Kas Pembantu Pajak, dan Buku Bank.

4. Pelaporan dan Pertanggungjawaban

a. Kepala desa menyampaikan laporan kepada bupati/wali kota melalui camat yang terdiri dari laporan realisasi pelaksanaan APB Desa semester pertama dan semester akhir tahun;

b. Laporan pertanggungjawaban realisasi Pelaksanaan APB Desa disampaikan setiap Akhir Tahun Anggaran yang terdiri atas pendapatan, belanja dan biaya, di mana ditetapkan dengan Perdes;

c. Lampiran format laporan adalah sebagai berikut.

• Pertanggungjawaban realisasi pelaksanaan APB Desa Tahun Anggaran berkenaan;

dan

• Program pemerintah dan pemerintah daerah yang masuk ke desa.

H. Asas-Asas Pengelolaan Keuangan Desa

Asas pengelolaan keuangan desa adalah nilai-nilai yang menjiwai pengelolaan keuangan desa. Asas dimaksud melahirkan prinsip-prinsip dasar dan menjadi cerminan dalam setiap tindakan pengeloaan keuangan desa. Asas dan prinsip tidak berguna bila tidak terwujud dalam tindakan. Dana desa sebagai salah satu sumber pendapatan desa, pengelolaannya dilakukan dalam kerangka pengelolaan keuangan desa. Sesuai Permendagri Nomor 113 Tahun 2014, keuangan desa dikelola berdasarkan asas-asas berikut.

a. Transparan, yaitu prinsip keterbukaan yang memungkinkan masyarakat mengetahui dan mendapatkan akses informasi seluas-luasnya tentang keuangan desa. Keterbukaan, dalam arti segala kegiatan dan informasi terkait pengelolaan keuangan desa dapat diketahui dan diawasi oleh pihak lain yang berwenang. Tidak ada sesuatu hal yang ditutup-tutupi (disembunyikan) atau dirahasiakan. Hal itu menuntu kejelasan siapa,

berbuat apa,serta bagaimana melaksanakannya.

Transparan dalam pengelolaan keuangan mempunyai pengertian bahwa informasi keuangan diberikan secara terbuka dan jujur kepada masyarakat guna memenuhi hak masyarakat untuk mengetahui secara terbuka dan menyeluruh atas pertanggungjawaban pemerintah dalam pengelolaan sumber daya yang dipercayakan kepadanya dan ketaatannya pada peraturan perundang-undangan ( KK, SAP, 2005 ).

Dengan demikian, asas transparan menjamin hak semua pihak untuk mengetahui seluruh proses dalam setiap tahapan serta menjamin akses

semua pihak terhadap informasi terkait pengelolaan keuangan desa. Transparansi, berarti pemerintah desa proaktif dan memberikan kemudahan bagi siapa pun, kapan saja untuk mengakses/mendapatkan/mengetahui informasi terkait pengelolaan keuangan desa

b. Akuntabel, yaitu perwujudan kewajiban untuk mempertanggungjawaban pengelolaan dan pengendalian sumber daya dan pelaksanaan kebijakan yang dipercayakan dalam rangka pencapaian tujuan yang telah ditetapkan. Akuntabel mempunyai pengertian bahwa setiap tindakan atau kinerja pemerintah/lembaga dapat dipertanggungjawabkan kepada pihak-pihak yang memiliki hak atau berkewenangan untuk meminta keterangan akan dipertanggungjawabkan (LAN, 2003). Dengan demikian, pelaksanaan kegiatan dan penggunaan anggaran harus dapat dipertanggungjawabkan dengan baik, mulai dari proses perencanaan hingga pertanggungjawaban. Asas ini menuntut kepala desa mempertanggungjawaban dan melaporkan pelaksanaan APB Desa secara tertib kepada masyarakat maupun kepada jajaran pemerintahan di atasnya sesuai peraturan perundang-undangan. c. Partisipatif, yaitu penyeleggaraan pemerintahan desa yang

mengikutsertakan kelembagaan desa dan unsur masyarakat desa. Mempunyai pengertian bahwa setiap tindakan dilakukan dengan mengikutsertakan keterlibatan masyarakat, baik secara langsung maupun tidak langsung melalui lembaga perwakilan yang dapat menyalurkan aspirasinya. Pengelolaan keuangan desa sejak tahap perencanaan, pelaksanaan, penatausahaan, pelaporan dan pertanggungjawaban wajib melibatkan masyarakat para pemangku kepentingan di desa serta

masyarakat luas, utamanya kelompok marginal sebagai penerima manfaat dari program/kegiatan pembangunan desa.

d. Tertib dan disiplin anggaran, yaitu pengelolaan keuangan desa harus mengacu pada aturan atau pedoman yang melandasinya. Mempunyai pengertian bahwa anggaran harus dilaksanakan secara konsisten denganpencatatan atas penggunaannya sesuai dengan prinsip akuntansi keuangan di desa. Hal ini dimaksudkan bahwa pengelolaan keuangan desa harus sesuai dengan Peraturan Perundang-undangan yang berlaku.

I. Tinjauan Empiris

Tinjauan empiris merupakan penelitian yang relevan untuk mendukung temuan penelitian. Penulis mengumpulkan beberapa jurnal yang berkaitan dengan tema penelitian pada tabel berikut :

Tabel 2. 2 Penelitian Terdahulu

No Peneliti Judul Metode Hasil Penelitian

1 Ersi Erlita Mokalu, Roony Gosal, dan Stefanus Sampe ( 2018 ) Transparansi dan Akuntabilitas Pengelolaan Anggaran Pendapatan dan Belanja Desa Sinsingon Kecamatan Passi Timur Kabupaten Bolaang Mongondow metode penelitian yang digunakan adalah kualitatif deskriptif

Hasil penelitian yang dilakukan dapat dirangkum bahwa transparansi dan akuntabilitas pengelolaan APBDes di Desa Sinsingon,

Kecamatan Passi Timur, Kabupaten Bolaang Mongondow sudah berdasarkan pada prinsip transparansi dan

bisa dipertanggungjawabkan. 2 Nani Anggriani, Idang Nurodin, dan Deni Iskandar ( 2019 ) Penerapan Prinsip Akuntabilitas Dan Transparansi Dalam Pengelolaan Anggaran Pendapatan Dan Belanja Desa Metode penelitian yang digunakan adalah kualitatif deskriptif

Hasil penelitian dapat dilihat dari perbandingan Peraturan Menteri dalam Negeri Nomor 113 Tahun 2014 dengan hasil realisasi di

lapangan, Pengelolaan Anggaran Pendapatan dan Belanja Desa dari tahap Perencanaan, Pelaksanaan, Penatausahaan, Pelaporan dan Pertanggungjawaban secara garis besar sudah sesuai dengan Peraturan Menteri dalam Negeri Nomor 113 Tahun 2014 tentang Pengelolaan Keuangan, meskipun terdapat beberapa hal dalam Perencanaan, Pelaksanaan, Penatausahaan, Pelaporan dan pertanggungjawaban yang masih belum sesuai dikarenakan sumber daya manusia yang kurang

mendukung. 3 Dewi Sartika dan Nini ( 2018 ) Akuntabilitas dan Transparansi Alokasi Dana Desa ( ADD ) Pada Nagari Labuah Gunuang Metode penelitian yang digunakan adalah kualitatif deskriptif Hasil penelitian menunjukkan bahwa untuk perencanaan dan pelaksanaan kegiatan ADD sudah memperlihatkan pengelolaan yang akuntabel, danberdasarkan dalam laporan pertanggungjawaban dilihat secara hasil fisik juga sudah

menunjukkan pelaksanaan yang akuntabel, namun masih perlu adanya

pelatihandan bimbingan teknis kepada aparatur nagari khususnya bendahara agar bisa menyusun laporan kekayaan milik Nagari. 4 Ramadanis dan Muhammad Ahyaruddin ( 2019 ) Akuntabilitas dan Transparansi Pengelolaan Anggaran Pendapatan dan Belanja Desa ( APBDes ) Metode penelitian yang digunakan adalah kualitatif deskriptif Hasil penelitian menunjukkan bahwa Pemerintah Nagari Pakan Rabaa Utara kecamatan Koto Parik Gadang Diateh Kabupaten Solok Selatan telah menerapkan

prinsip-prinsip akuntabilitas dan transparansi pada pengelolaan APB Nagari. Secara umum, akuntabilitas dan transparansi sudah mulai diterapkan. Namun, masih ada beberapa indikator dari kriteria akuntabilitas dan transparansi yang belum diterapkan oleh

pemerintah Nagari Pakan Rabaa Utara. 5 Suci Indah Hanifah dan Sugeng Praptoyo ( 2015 ) Akuntabilitas dan Transparansi Pertanggungjaw aban Anggaran Pendapatan Belanja Desa ( APBDes ) Metode penelitian yang digunakan adalah kualitatif deskriptif Hasil penelitiannya adalah manajemen keuangan Desa Kepatih sudah berdasarkan Peraturan Menteri Dalam Negeri No.37 tahun 2007 yang menunjukkan pelaksanaan yang akuntabel dan

transparan yang dilihat dari pelaporan

pertanggungjawaban Anggaran Pendapatan Belanja Desa ( APBDes ), namun dari sisi pencatatan akuntansi masih diperlukan adanya pembinaan dan

pelatihan lebih lanjut, karena belum

sepenuhnya sesuai dengan ketentuan.

J. Kerangka Pemikiran

Gambar 2. 1 Kerangka Pemikiran Transparansi

Akuntabilitas

Anggaran Pendapatan Dan Belanja Desa ( APBDes ) Desa Kalemandalle

28 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Penelitian ini merupakan penelitiandeskriptif kualitatif. Penelitian kualitatif adalah penelitian untuk memahami fenomena yang sedang terjadi secara alamiah (Ahmadi, 2014). Penelitian deskriptif adalah penelitian yang berusaha mendeskripsikan suatu gejala, peristiwa, kejadian yang terjadi saat sekarang. (Noor, 2011)

B. Fokus Penelitian

Penelitian ini berusaha mendeskripsikan bagaimana para pelaku mampu memahami tentang transparansi dan akuntabilitas dalam pengelolaan Anggaran Pendapatan dan Belanja Desa ( APBDes ) di Desa Kalamandalle, Kecamatan Bajeng Barat, Kabupaten Gowa. Melalui data yang dikumpulkan dengan menjelaskannya berupa kata-kata yang tertuang dalamhasil penelitian ini.

C. Lokasi dan Waktu Penelitian

Lokasi penelitian ini dilakukan pada Desa Kalemandalle Kecamatan Bajeng Barat Kabupaten Gowa. Waktu penelitian selama tiga bulan dari bulan September sampai November 2020

D. Sumber Data

Data dalam penelitian ini dikelompokkan kedalam dua jenis data, yaitu data primer dan data sekunder. Data primer adalah data yang diperoleh langsung dari informan yang akan diwawancarai. Sedangkan data sekunder adalah data yang bersumber dari dokumen-dokumen yang sudah ada, sehingga peneliti tinggal mengkutip dan menganalisisnya (Maleong, 2012).

a. Data Primer

Data yang diperoleh berdasarkan keterangan dari pihak (responden) yang terkait langsung dengan permasalahan yang diteliti mengenai transparansi dan akuntabilitas Anggaran Pendapatan dan Belanja Desa ( APBDes ) di Desa Kalemandalle.

b. Data Sekunder

Data sekunder adalah jenis data yang mendukung dan menunjang kelengkapan data primer melalui bahas kepustakaan, buku-buku ilmiah dan lain sebagainya. Data sekunder yang digunakan adalah dokumen-dokumen pemerintah Desa Kalemandalle Kecamatan Bajeng Barat Kabupaten Gowa.

E. Teknik Pengumpulan Data

Pengumpulan data dalam penelitian ini, yaitu : 1. Observasi Lapangan

Obsevasi yaitu pengamatan dan pencatatan secara sistematik terhadap gejala yang tampak pada objek penelitian. Teknik observasi digunakan untuk menggali data yang berupa peristiwa, tempat, lokasi, dan benda, serta rekaman gambar.

2. Wawancara

Wawancara adalah pertemuan dua orang untuk bertukar informasi dan ide melalui tanya jawab sehingga dapat dikonstruksikan makna dalam satu topik tertentu dan dengan wawancara, peneliti akan mengetahui hal-hal yang lebih mendalam tentang partisipan dalam menginterprestasikan situasi dan fenomena yang terjadi yang tidak mungkin bisa ditemukan melalui observasi (Sugiono, 2009:317).

Pemilihan informan dilakukan dengan mempertimbangkan hal-hal yang berkaitan dengan teori yang dikaji dalam penelitian ini, serta telah berinteraksi secara langsung dengan pemerintah desa yang bertugas dalam pengelolaan APBDes dan juga masyarakat desa.

3. Dokumentasi

Menurut (Arikunto, 2006), dokumentasi adalah mencari dan mengumpulkan data mengenai hal-hal yang berupa catatan, transkip, buku,

surat kabar, majalah, notulen, rapot, agenda, dan sebagainya.Dokumen yang diperlukan dalam penelitian ini berupa : laporan pengelolaan APBDes dan yang berhubungan dengan masalah penelitian.

F. Instrumen Peneitian

Instrumen penelitian dalam penelitian ini yaitu Handphone, buku catatan dan pedoman wawancara.

Informan dalam penelitian ini adalah terdiri dari : 1. Kepala Desa

2. Sekretaris Desa

3. Kepala Urusan Keuangan 4. Bapak Abdullah

5. Bapak Indra

G. Teknik Analisis

Teknik analisis data yang digunakan dalam penelitian ini adalah teknik Kualitatif, aktivitas dalam analisis data Menurut (Sugiyono, 2015) yaitu :reduksi data, penyajian data, dan verifikasi.

Pendekatan penelitian ini akan dilakukan dengan cara melakukan wawancara langsung kepada perangkat desa tentang transparansi dan akuntabilitas Anggaran Pendapatan dan Belanja Desa (APBDes). Kemudian dari hasil wawancara tersebut akan di analisis dengan menggunakan pendekatan deskriptif kualitatif.

32 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Objek Penelitian

Pada Tahun 1985 sampai dengan tahun 2000 Kalemandalle merupakan bagian dari Desa Manjalling Kecamatan Bajeng Kabupaten Gowa. Selanjutnya pada tahun 2000 Desa Manjalling dimekarkan menjadi dua Desa yaitu Desa Manjalling dan Desa Kalemandalle yang pada saat itu Desa Kalemandalle masih berbentuk Desa persiapan yang pimpin oleh H. MUH. NURDIN GAU. Pada tahun 2003 Desa Kalemandalle resmi menjadi Desa Definitif, dan pada tahun 2007 dilaksanakan Pemilihan Kepala Desa yang dimenangkan oleh H. MUH. NURDIN GAU. Kemudian Pemilihan Kepala Desa yang dilakukan pada tanggal 03 Juni 2013 yang diikuti oleh 5 calon dan dimenangkan oleh BURHANUDDIN, SE DG. MAGASSING, yang menjabat sejak tahun 2013 sampai sekarang.

Desa Kalemandalle mempunyai luas wilayah 298,87 Ha dengan jumlah penduduk 3.596 jiwa yang terdiri dari laki-laku sebanyak 1.800 jiwa dan perempuan sebanyak 1.796 jiwa. Pemerintah desa Kalemandalle terdiri dari 5 (lima) dusun yaitu Dusun Ballata’bua, Dusun Mandalle I, Dusun Mandalle II, Dusun Mattirobaji, Dusun Bontote’ne. Adapun batas-batas wilayah Desa Kalemandalle sebagai berikut:

Sebelah Utara : Desa Biringala Kec. Barombong Sebelah Timur : Desa Manjalling

Sebelah Selatan : Desa Mandalle

1. Visi dan Misi Kantor Desa Kalemandalle

Visi : “ Terwujudnya masyarakat Desa yang maju dan makmur didukung oleh pertanian yang unggul dan sarana prasarana transportasi yang memadai dengan ditunjang derajat kesehatan yang meningkat serta berorientasi pada peningkatan iman dan taqwa.” Misi : 1. Meningkatkan hasil pertanian

2. Meningkatkan kualitas sumber daya manusia ( SDM disegalaa bidang )

3. Meningkatkan sarana dan prasarana transportasi 4. Meningkatkan pendapatan masyarakat

5. Peningkatan derajat kesehatan masyarakat 2. Jumlah Penduduk

Tabel 4. 1

Jumlah Penduduk Menurut Tingkat Pendidikan

Tingkatan Jumlah Tidak Tamat SD 924 Tamat SD 1.290 Tamat SLTP 551 Tamat SLTA 510 Tamat Diploma/Sarjana 74

Sumber : Profil Desa Kalemandalle

Berdasarkan tabel diatas menjelaskan bahwa jumlah penduduk di Desa Kalemandalle menurut tingkat pendidikan yang dimulai dari tidak tamat SD sampai kejenjang yang lebih tinggi memiliki beberapa poin yang bervariasi dan semakin tinggi pendidkan semakin sedikit pula penduduk

yang dapat melanjutkan pendidikan yang lebih diatas dalam hal ini tamatan sarjana.

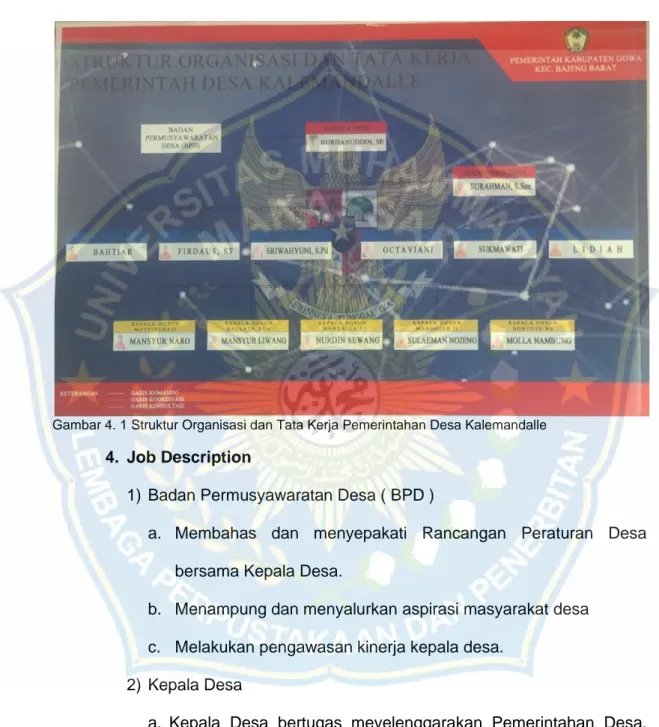

3. Struktur Pemerintahan Desa

Gambar 4. 1 Struktur Organisasi dan Tata Kerja Pemerintahan Desa Kalemandalle 4. Job Description

1) Badan Permusyawaratan Desa ( BPD )

a. Membahas dan menyepakati Rancangan Peraturan Desa bersama Kepala Desa.

b. Menampung dan menyalurkan aspirasi masyarakat desa c. Melakukan pengawasan kinerja kepala desa.

2) Kepala Desa

a. Kepala Desa bertugas meyelenggarakan Pemerintahan Desa, melaksanakan pembangunan, pembinaan kemasyarakatan, dan pemberdayaan masyarakat.

b. Untuk melaksanakan tugas sebagaimana di maksud pada ayat (2) Kepala Desa memiliki fungsi-fungsi yaitu :

a.) Menyelenggarakan Pemerintahan Desa, seperti tata praja Pemerintahan, penetapan peraturan di desa, pembinaan masalah pertanahan, pembinaan ketentraman dan ketertiban, melakukan upaya perlindungan masyarakat, administrasi kependudukan, dan penataan dan pengelolaan wilayah;

b.) Melaksanakan pembangunan, seperti pembangunan sarana prasarana perdesaan, dan pembangunan bidang pendidikan, kesehatan;

c.) Pembinaan kemasyarakatan, seperti pelaksanaan hak dan kewajiban masyarakat, partisipasi masyarakat, sosial budaya masyarakat, keagamaan, dan ketenagakerjaan; d.) Pemberdayaan masyarakat, seperti tugas sosialisasi dan

motivasi masyarakat di bidang budaya, ekonomi, politik, lingkungan hidup, pemberdayaan keluarga, pemuda, olahraga, dan karang taruna; dan

e.) Menjaga hubungan kemitraan dengan lembaga masyarakat dan lembaga lainnya.

3) Sekretaris Desa

a. Sekretaris Desa bertugas membantu Kepala Desa dalam bidang administrasi pemerintahan.

b. Untuk melaksanakan tugas sebagaimana yang dimaksud pada ayat (2), Sekretaris Desa memiliki fungsi yaitu:

a.) Melaksanakan urusan ketatausahaan seperti tata naskah, administrasi surat, menyurat, arsip, dan ekspedisi;

b.) Melaksanakan urusan umum seperti penataan administrasi perangkat desa, penyediaan prasarana perangkat desa dan kantor, penyiapan rapat, pengadministrasian aset, inventarisasi, perjalanan dinas, dan pelayanan umum;

c.) Melaksanakan urusan keuangan seperti pengurusan administrasi keuangan, administrasi sumber-sumber pendapatan dan pengeluaran, verifikasi administrasi keuangan, dan administrasi penghasilan Kepala Desa, Perangkat Desa, BPD, dan lembaga pemerintahan desa lainnya; dan

d.) Melaksanakan urusan perencanaan seperti menyusun rencana anggaran pendapatan dan belanja desa, menginventarisir data-data dalam rangka pembnagunan, melakukan monitoring dan evaluasi program, serta penyusunan laporan.

4) Kepala Seksi Pemerintahan

a. Melaksanakan manajemen tata praja pemerintahan; b. Menyusun rancangan regulasi desa;

c. Pembinaan ketentraman dan ketertiban; dan

d. Pelaksanaan upaya perlindungan masyarakat, kependudukan, penataan dan pengelolaan wilayah serta pendataan dan pengelolaan Profil Desa

a. Perencanaan penyusunan program dan kegiatan Seksi Pembangunan;

b. Pengkoordinasian dalam penyiapan bahan pelaksanaan kegiatan pada Seksi Pembangunan;

c. Pembinaan dan pelayanan kepada masyarakat di bidang pembangunan;

d. Pelaksanaan kegiatan seksi pembangunan. 6) Kepala Seksi Kesejahteraan

a. Melaksanakan pembangunan sarana prasarana perdesaan; b. Pembangunan bidang pendidikan, kesehatan, dan tugas

sosialisasi serta motivasi masyarakat di bidang budaya, ekonomi, politik, lingkungan hidup, pemberdayaan keluarga, pemuda, olahraga, dan karang taruna.

7) Kepala Urusan Keuangan

a. Pelaksanaan pengelolaan aadministrasi keuangan Desa; b. Persiapan bahan penyusunan APB Desa; dan

c. Pelaksaan tugas lain yang diberikan oleh Sekretaris Desa. 8) Kepala Urusan Umum

a. Pelaksanaan, pengendalian dan pengelolaan surat masuk dan surat keluar serta pengendalian tata kearsipan;

b. Pelaksanaan pencatatan inventarisasi kekayaan Desa; c. Pelaksanaan pengelolaan administrasi umum;

d. Pelaksanaan penyediaan, penyimpanan dan pendistribusian alat tulis kantor serta pemeliharaan dan perbaikan peralatan kantor; e. Pengelolaan administrasi perangkat desa

f. Persiapan bahan-bahan laporan; dan

g. Pelaksanaan tugas lain yang diberikan oleh sekretaris desa. 9) Kepala Dusun

a. Membantu pelaksanaan tugas kepala desa dalam wilayah kerjanya;

b. Melakukan pembinaan dalam rangka meningkatkan swadaya dan gotong royong masyarakat;

c. Melakukan kegiatan

penerangan

tentang

program

pemerintah kepada masyarakat;

d. Membantu kepala desa dalam pembinaan dan mengkoordinasikan kegiatan RW (Rukun Wilayah) dan RT (Rukun Tetangga) diwilayah kerjanya;

e. Melaksanakan tugas lain yang diberikan oleh kepala desa.

B. Hasil Penelitian

1. Anggaran Pendapatan dan Belanja Desa

Dana Desa adalah dana yang bersumber dari Anggaran Pendapatan dan Belanja Negara yang diperuntukkan bagi desa yang ditransfer melalui Anggaran Pendapatan dan Belanja Daerah kabupaten/kota dan digunakan untuk membiayai penyelenggaraan pemerintahan, pelaksanaan pembangunan, pembinaan kemasyarakatan, dan pemberdayaan masyarakat.

Tabel 4. 2

Laporan APBDes Tahun 2019 Desa Kalemandalle

URAIAN ANGGARAN

(Rp)

PENDAPATAN

Pendapatan Asli Desa

Pendapatan Transfer

Dana Desa

Bagi Hasil Pajak dan Retribusi Alokasi Dana Desa

Pendapatan Lain-Lain 328.850.000 1.945.957.291 1.182.793.353 7.942.186 750.721.752 4.500.000 JUMLAH PENDAPATAN 2.274.807.291 BELANJA Bidang Penyelenggaraan Pemerintah Desa

Bidang Pembangunan Desa Bidang Pembina Kemasyarakatan Bidang Pemberdayaan Masyarakat Bidang Penanggulangan Bencana, Darurat dan Mendesak Desa

702.813.818 1.428.761.357 75.953.392 91.497.500 7.060.553 JUMLAH BELANJA 2.306.086.620 SURPLUS / (DEFISIT) (31.279.329) PEMBIAYAAN Penerimaan Pembiayaan

SILPA Tahun Sebelumnya

31.279.329

31.279.329

JUMLAH PEMBIAYAAN 31.279.329

SISA LEBIH PERHITUNGAN ANGGARAN -

Berdasarkan tabel di atas menunjukkan bahwa jumlah anggaran pendapatan Desa Kalemandalle Rp. 2.274.807.291 yang bersumber dari Pendapatan Asli Desa, ADD, DD, Pendapatan bagi hasil pajak dan retribusi dan pendapatan lain-lain. Dengan jumlah belanja pada anggaran Desa Kalemandalle Rp. 2.306.086.620.

Maka dapat disimpulkan bahwa terdapat defisit anggaran sebesar Rp. 31.279.329. Untuk menutupi hal tersebut maka diambilkan dari anggaran Silpa tahun sebelumnya sehingga Silpa untuk tahun 2019 sebesar Rp. 0 2. Transparansi Pengelolaan Anggaran Pendapatan dan Belanja Desa

Transparansi adalahsuatu kegiatan yang dilaksanakan oleh penyelenggara pemerintah yang berkaitan dengan pendapatan, belanja, serta pembiayaan desa, sebagai upaya pemenuhan kebutuhan masyarakat berdasarkan peraturan perundang-undangan, yang bersifat terbuka, mudah dan dapat diakses oleh semua pihak yang membutuhkan serta disediakan secara memadai yang mudah dimengertioleh masyarakat.

Hasil wawancara dengan Kepala Desa mengenai transparansi pengelolaan APBDes di Desa Kalemandalleyang menyatakan bahwa :

“Berbicara mengenai transparansi mulai dari perencanaan sampai realisasi anggaran harus jelas berdasarkan undang-undang transparansi. Dalam hal ini pemerintah bertanggungjawab kepada BPD lewat musyawarah kemudian kepala desa bertanggung jawab kepada masyarakat secara umum dengan memasang papan transparansi PengelolaanAnggaran Pendapatan dan Belanja Desa sehingga informasi mudah di akses oleh masyarakat.”

Hal tersebut juga sesuai dengan pendapat dari Sekretaris Desa Kalemandalle yang menyatakan bahwa :

“Dalam melaksanakan Pengelolaan Anggaran Pendapatan dan Belanja desa kami memasang papan transparansi agar masyarakat juga mengetahui jumlah anggaran yang digunakan.”

Transparansi APBDes erat kaitanya dengan keterlibatan masyarakat kedalam perencanaan dan pelaksanaan pembangunan serta pemelihaaan hasil dari realisasi pelaksanaan pembangunan. Sehingga azas keterbukaan pembangunan dapat diketahui oleh seluruh aspek masyarakat.

Berikut adalah laporan anggaran dan realisasi APBDes tahun 2019 di Desa Kalemandalle

Tabel 4. 3

Laporan APBDes Tahun 2019 Desa Kalemandalle

URAIAN ANGGARAN (Rp) REALISASI (Rp) LEBIH (KURANG) PENDAPATAN

Pendapatan Asli Desa

Pendapatan Tansfer

Dana Desa

Bagi Hasil Pajak dan Retribusi Alokasi Dana Desa

Pendapatan Lain-Lain 328.850.000 1.945.957.291 1.182.793.353 7.942.186 750.721.752 4.500.000 290.049.000 1.945.957.291 1.182.793.353 7.942.186 750.721.752 4.500.000 38.801.000 - - - - - JUMLAH PENDAPATAN 2.274.807.291 2.236.006.291 38.801.000 BELANJA Bidang Penyelenggaraan Pemerintah Desa

Bidang Pembangunan Desa Bidang Pembina Kemasyarakatan Bidang Pemberdayaan Masyarakat Bidang Penanggulangan Bencana, Darurat dan Mendesak Desa

702.813.818 1.428.761.357 75.953.392 91.497.500 7.060.553 697.807.210 1.390.960.357 80.960.000 92.135.000 5.423.053 5.006.608 37.801.000 (5.006.608) (637.500) 1.637.500 JUMLAH BELANJA 2.306.086.620 2.267.285.620 38.801.000

SURPLUS / (DEFISIT) (31.279.329) (31.279.329) - PEMBIAYAAN

Penerimaan pembiayaan

SILPA Tahun Sebelumnya

31.279.329 31.279.329 31.279.329 31.279.329 - - JUMLAH PEMBIAYAAN 31.279.329 31.279.329 -

SISA HASIL PEHITUNGAN ANGGARAN - - -

Sumber : Data Laporan APBDes Perubahan 2019

Berdasarkan tabel di atas yang menunjukkan bahwa laporan anggaran realisasi tahun 2019 telah terpakai 100% karena tidak ada Silpa dalam APBDes tahun 2019dan telah tansparansi dalam mengungkapkan laporan APBDes di tinjau dari realisasi yang diungkapkan pada laporan APBDes tersebut.

Dari penjelasan di atas berikut hasil wawancara yang telah dilakukan oleh Kepala Urusan Keuangan yang menyatakan bahwa :

“Kepala Urusan Keuangan telah melakukan pelaporan dan telah melakukan pengumuman pengelolaan APBDes melalui papan informasi yang dapat dilihat langsung oleh masyarakat sebagai bentuk transparansi yang dilakukan oleh pemerintah desa.”

Hal ini di dukung oleh Bapak Abdullah yang menyatakan bahwa :

“Pemerintah desa telah transparan karena telah memberikan informasi kepada masyarakatnya tentang pengelolaan APBDes melalui papan transparansi.”

Dalam hal ini juga dibenarkan oleh Bapak Indra yang menyatakan bahwa: “Di Desa ini telah transparan kepada masyarakatnya karena pemerintah desa memasang papan transparansi pengelolaan APBDes di Depan Kantor Desa sehingga informasi mudah diakses.”

Oleh karena itu, berdasarkan hasil wawancara di atas dapat di simpulkan bahwa transparansi pengelolaan APBDes sudah berjalan dengan baik, dan sudah menerapkan prinsip keterbukaan agar masyarakat dapat