51 A. Hasil Penelitian

1. Statistik Deskriptif

Analisis statistik deskriptif digunakan untuk mengetahui deskripsi suatu data, analisis ini dilakukan dengan melihat nilai maksimum, minimum, mean, dan standar deviasi suatu data. Hasil analisis deskiptif menggunakan SPSS 20. Berdasarkan tabel 4.1, diketahui jumlah sampel (N) adalah 38 data perusahaan, variabel yang diteliti adalah ICD (Pengungkapan modal intelektual) sebagai variabel Dependen, SIZE (Ukuran perusahaan), KOMIN (Komposisi Komisaris Independen), AC (Komite Audit), ACM (Frekuensi Rapat Komite Audit), INSTOWN (Kepemilikan Institusi) dan LEV (Leverage) sebagai variabel independen.

Tabel 4.1

Analisis Statistik Deskriptif Descriptive Statistics

N Minimum Maximum Mean Std. Deviation Variance ICD 38 ,192 ,436 ,27395 ,056666 ,003 SIZE 38 13,988 20,255 17,10940 1,658111 2,749 KOMIN 38 ,333 ,571 ,41037 ,084662 ,007 AC 38 3 8 4,55 1,465 2,146 ACM 38 8 72 29,39 16,393 268,732 INSTOWN 38 ,650 ,992 ,88273 ,107432 ,012 LEV 38 ,070 1,402 ,63000 ,330042 ,109 Valid N (listwise) 38

Berdasarkan variabel pertama yaitu ICD (Pengungkapan modal intelektual) menunjukan bahwa jumlah responden (N) dari penelitian ini ada 38 responden yang memiliki nilai minimum sebesar 0,192, nilai maksimum 0,436 nilai rata-rata 0,27395, standar deviasi 0,5666 dan varian 0,003. Hal ini menunjukan bahwa pengungkapan modal intelektual pada perusahaan BUMN yang terdaftar di BEI masih kecil, dari 78 item pengungkapan hanya menghasilkan rata-rata 0,27395 atau 27 % modal intelektual yang diungkapkan dalam laporan tahunan perusahaan sehingga perusahaan perlu memberikan pengungkapan modal intelektual lebih banyak lagi agar user mendapatkan informasi yang lebih lengkap tentang aset modal intelektual yang dimiliki perusahaan, PT. Telekomunikasi Indonesia (Persero) Tbk memiliki nilai pengungkapan modal intelektual terbesar, sedangkan PT Indofarma (Persero) Tbk, PT. Perusahaan Gas Negara (Persero) dan PT. Adhi Karya (persero) merupakan perusahaan dengan tingkat pengungkapan modal intelektual terkecil.

Untuk variabel kedua yaitu SIZE (Ukuran perusahaan) memiliki nilai minimum sebesar 13,988 nilai maksimum 20,255 nilai rata-rata 17,109 standar deviasi 1,658 dan varian 2,749. Perusahaan yang memiliki aset terbesar yaitu PT Bank Rakyat Indonesia (Persero) dan perusahaan yang memiliki aset terkecil yaitu PT Indofarma (Persero) Tbk. Dalam penelitian ini ukuran perusahaan dinilai dari total asetnya.

Untuk variabel ketiga yaitu KOMIN (Komposisi komisaris indepenen) memiliki nilai minimum sebesar 0,333, nilai maksimum 0,571, nilai rata-rata 0,410,

standar deviasi 0,084 dan varian 0,007. Perusahaan yang memiliki komposisi komisaris independen terbanyak yaitu PT Bank Mandiri (Persero) dengan 4 komisaris independen sedangkan perusahaan yang memiliki komposisi komisaris independen paling sedikit ada 10 perusahaan dengan masing-masing memiliki 2 komisaris independen.

Untuk variabel keempat yaitu AC (Komite audit) memiliki nilai minimum sebesar 3, nilai maksimum 8, nilai rata-rata 4,55, standar deviasi 1,465 dan varian 2,146. Perusahaan yang memiliki komposisi komite audit terbanyak yaitu PT Bank Rakyat Indonesia (Persero) dengan 8 orang komite audit sedangkan perusahaan yang memiliki komposisi komite audit paling sedikit ada 7 perusahaan dengan masing-masing hanya memiliki 3 orang komite audit.

Untuk variabel kelima yaitu ACM (Frekuensi pertemuan rapat komite audit) memiliki nilai minimum sebesar 8, nilai maksimum 72, nilai rata-rata 29,39, standar deviasi 16,393 dan varian 268,732. Perusahaan yang paling banyak menyelenggarakan rapat komite audit yaitu PT. Jasa Marga (Persero) Tbk dengan 72 kali mengadakan rapat komite audit selama kurun waktu tahun 2013. sedangkan perusahaan yang yang paling sedikit menyelenggarakan rapat komite audit yaitu PT. Waskita Karya (Persero) Tbk yang hanya mengadakan 8 kali rapat komite audit selama kurun waktu tahun 2012.

Untuk variabel keenam yaitu INSTWON (Kepemilikan institusional) memiliki nilai minimum sebesar 0,650, nilai maksimum 0,992, nilai rata-rata

0,88273, standar deviasi 0,107432 dan varian 0,12. Perusahaan yang memiliki kepemilikan institusi terbesar yaitu PT. Perusahaan Gas Negara (Persero) sedangkan perusahaan yang memiliki komposisi kepemilikan institusi terkecil yaitu PT. Aneka Tambang (Persero) Tbk.

Untuk variabel ketujuh yaitu LEV (Leverage/ketergantungan utang) memiliki nilai minimum sebesar 0,070, nilai maksimum 1,402, nilai rata-rata ,630, standar deviasi 0,330 dan varian 0,109. Perusahaan yang memiliki ketergantungan utang terbesar yaitu PT Bank Mandiri (Persero) sedangkan perusahaan yang memiliki ketergantungan utang terkecil yaitu PT. Timah (Persero) Tbk.

2. Uji Asumsi Klasik a. Uji Normalitas

Untuk melakukan pengujian normalitas data penulis menggunakan one sample Kolmogorov Smirnov Test dan Grafik Normal Probability Plot dengan menggunakan program SPSS 20. Salah satu syarat untuk melakukan uji regresi adalah data yang digunakan harus memiliki distribusi data yang normal atau mendekati normal. Jika nilai signifikansi Kolmogorov-Smirnov test > 0,05 maka data terdistribusi normal. Hasil pengujian normalitas dalam penelitian ini dapat dlihat sebagai berikut :

Gambar 4.1

Grafik Normal Probability Plot (P-Plot)

Tabel 4.2

One sample Kolmogorov Smirnov Test One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 38

Normal Parametersa,b Mean 0E-7 Std. Deviation ,04048777

Most Extreme Differences

Absolute ,101 Positive ,101 Negative -,079 Kolmogorov-Smirnov Z ,620 Asymp. Sig. (2-tailed) ,837 a. Test distribution is Normal.

Dasar dalam pengambilan keputusan adalah jika 2-tailed > 0,05, maka model regresi memenuhi asumsi normalitas. Dan diperjelas dengan melihat grafik normal plot dapat disimpulkan bahwa pada grafik normal plot terlihat titik-titik menyebar disekitar garis diagonal, serta penyebarannya mendekati dari garis diagonal. Grafik ini bahwa model regresi tidak menyalahi asumsi normalitas.

Besarnya nilai Kolmogorov-Smirnov Z adalah 0.620 dan signifikan pada 0.837. Besarnya asymp sig 2-tailed ≥ 5%, hal ini berarti H0 diterima yang berarti data residual terdistribusi normal.

b. Uji Multikolonieritas

Uji multikolonieritas bertujuan untuk menguji apakah di dalam model regresi ditemukan adanya korelasi antar variabel bebas. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel bebas (Ghozali, 2011). Untuk mendeteksi ada atau tidaknya multikolinieritas di dalam model regresi dapat dilihat dari nilai tolerance (tolerance value) dan nilai Variance Inflation Factor (VIF). Apabila nilai tolerance lebih dari 0,10 atau nilai VIF kurang dari 10 maka dapat dikatakan bahwa tidak terjadi multikolinieritas antar dalam model regresi. Hasil multikolonieriatas dalam penelitian ini dapat dlihat sebagai berikut :

Tabel 4.3

Hasil Uji Multikolonieritas

Model Unstandardized Coefficients

Standardized Coefficients

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) -,012 ,089 SIZE ,028 ,007 ,806 ,373 2,683 KOMIN ,064 ,096 ,095 ,808 1,237 AC -,009 ,007 -,221 ,562 1,780 ACM -,001 ,000 -,365 ,787 1,270 INSTOWN -,062 ,082 -,117 ,673 1,485 LEV -,128 ,027 -,748 ,642 1,557

Tabel diatas menunjukan tidak ada variabel independen yang memiliki nilai tolerance kurang dari 0.10 yang berarti tidak ada korelasi antara variabel independen. Hasil perhitungan Variance Inflation Factor (VIF) juga menunjukan rasio yang sama tidak ada satu variabel independen yang memiliki nilai VIF lebih dari 10, jadi dapat disimpulkan bahwa tidak ada multikolinieritas antar variabel independen dalam model regresi.

b. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linier berganda ada korelasi antara kesalahan penganggu pada periode t dengan kesalahan penganggu pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan terdapat problem autokorelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya. Model regresi yang baik adalah regresi

yang bebas dari autokorelasi. Run test digunakan untuk melihat apakah data residual terjadi secara random atau tidak (sistematis) (Ghozali, 2011 : 110). Dalam penelitian ini pengujian dilakukan dengan Run Test. Run test digunakan untuk melihat apakah data residual terjadi secara random atau tidak (sistematis).

Tabel 4.4

Hasil Uji Autokorelasi (Run Test) Runs Test

Unstandardized Residual Test Valuea -,00184 Cases < Test Value 19 Cases >= Test Value 19 Total Cases 38 Number of Runs 18

Z -,493

Asymp. Sig. (2-tailed) ,622 a. Median

Hasil SPSS menunjukan bahwa nilai tes adalah -1,5923 dengan profitabilitas 0.622 signifikan pada 0.05 yang berarti hipotesis nol tidak ditolak, sehingga dapat disimpulkan bahwa residual random atau tidak terjadi autokorelasi antar nilai residual.

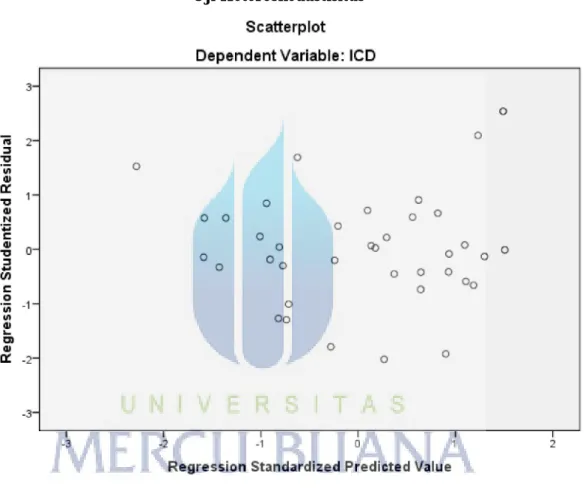

c. Uji Heteroskedastisitas

Dalam penelitian ini untuk mendeteksi ada tidaknya heteroskedastisitas dilakukan dengan melihat ada tidaknya pola tertentu seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar, kemudian

menyempit). Jika tidak ada pola yang jelas, serta titik-titik menyebar diatas dan dibawah angka nol pada sumbu Y, maka tidak terjadi heterokedastisitas.

Gambar 4.2 Uji Heteroskedastisitas

Dari grafik scatterplots di atas terlihat bahwa titik-titik menyebar secara acak serta tersebar baik di atas maupun di bawah angka 0 pada sumbu Y. Hal ini dapat disimpulkan bahwa tidak terjadi heteroskedastisitas, sehingga model regresi layak dipakai untuk memprediksi pengungkapan modal intelektual berdasarkan pengaruh variabel independen ukuran perusahaan, komposisi komisaris independen, ukuran komite audit, frekuensi rapat komite audit dan kepemilikan institusional dan leverage,

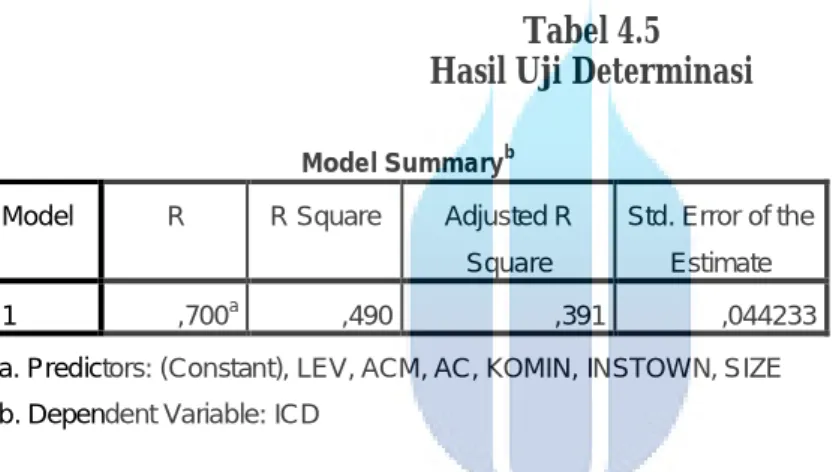

3. Uji Kesesuaian Model a. Koefisien Determinasi (R2)

Uji determinasi digunakan untuk mengukur tingkat kemampuan model dalam menerangkan independen. Jika nilai adjusted R2 semakin mendekati 1 maka semakin baik kemampuan model tersebut dalam menjelaskan dependen. Hasil perhitungan koefisien determinasi sebagai berikut :

Tabel 4.5 Hasil Uji Determinasi

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the Estimate 1 ,700a ,490 ,391 ,044233 a. Predictors: (Constant), LEV, ACM, AC, KOMIN, INSTOWN, SIZE b. Dependent Variable: ICD

Tabel diatas menunjukan bahwa persamaan regresi kurang baik karena persamaan yang digunakan, diketahui adjusted R2 sebesar 0.391 yang artinya adalah hanya sebesar 39% hubungan variabel dependen yaitu pengungkapan modal intelektual dapat diterangkan oleh ukuran perusahaan, komposisi komisaris independen, ukuran komite audit, frekuensi rapat komite audit, kepemilikan institusional dan Leverage sedangkan sisanya diterangkan oleh faktor-faktor lain yang berpengaruh terhadap variabel pengungkapan modal intelektual.

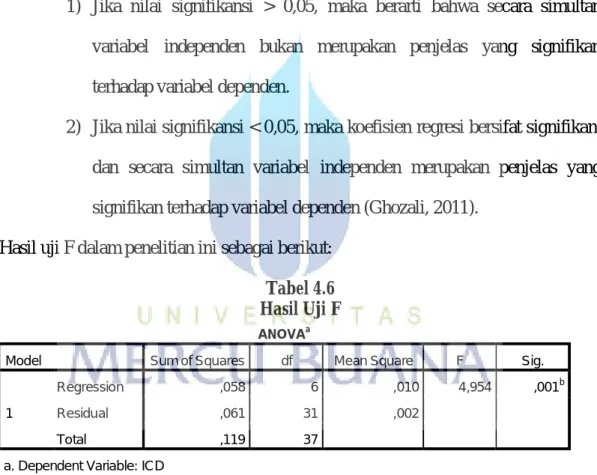

b. Uji Signifikansi Simultan (Uji F)

Uji F pada dasarnya menunjukkan apakah semua variabel independen yang dimaksud dalam penelitian secara simultan merupakan penjelas yang signifikan terhadap variabel dependen. Pengambilan keputusan dilakukan berdasarkan pengujian berikut ini :

1) Jika nilai signifikansi > 0,05, maka berarti bahwa secara simultan variabel independen bukan merupakan penjelas yang signifikan terhadap variabel dependen.

2) Jika nilai signifikansi < 0,05, maka koefisien regresi bersifat signifikan, dan secara simultan variabel independen merupakan penjelas yang signifikan terhadap variabel dependen (Ghozali, 2011).

Hasil uji F dalam penelitian ini sebagai berikut: Tabel 4.6 Hasil Uji F

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression ,058 6 ,010 4,954 ,001b Residual ,061 31 ,002

Total ,119 37 a. Dependent Variable: ICD

b. Predictors: (Constant), LEV, ACM, AC, KOMIN, INSTOWN, SIZE

Tabel di atas menunjukan hasil uji signifikan untuk variabel independen dapat mempengaruhi variabel dependen secara signifikan karena nilai signifikansi 0,001 < 0,05. Untuk model uji ANOVA atau F test didapat nilai F hitung sebesar 4,954

dengan probabilitas 0.000. Probabilitas sama dengan batas nilai signifikan (α = 0.05), maka model regresi dapat dikatakan bahwa variabel independen ukuran perusahaan, komposisi komisaris independen, ukuran komite audit, frekuensi rapat komite audit, kepemilikan institusional dan Leverage berpengaruh terhadap pengungkapan modal intelektual.

4. Uji Hipotesis

a. Uji Signifikan parsial (T-test)

T-test bertujuan untuk mengetahui besarnya pengaruh masing-masing independen secara individual terhadap dependen. Dasar pengambilan keputusannya adalah:

1) Jika nilai signifikansi lebih kecil dari 0,05 maka Ha diterima, artinya variabel independen secara individual memiliki pengaruh terhadap variabel dependen.

2) Jika nilai signifikansi lebih besar dari 0,05 maka Ha tidak dapat diterima, artinya variabel independen secara individual tidak memiliki pengaruh terhadap variabel dependen.

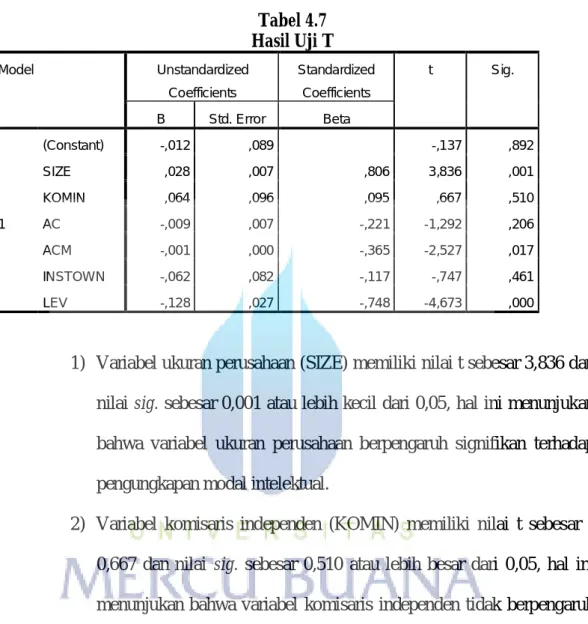

Tabel 4.7 Hasil Uji T Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) -,012 ,089 -,137 ,892 SIZE ,028 ,007 ,806 3,836 ,001 KOMIN ,064 ,096 ,095 ,667 ,510 AC -,009 ,007 -,221 -1,292 ,206 ACM -,001 ,000 -,365 -2,527 ,017 INSTOWN -,062 ,082 -,117 -,747 ,461 LEV -,128 ,027 -,748 -4,673 ,000

1) Variabel ukuran perusahaan (SIZE) memiliki nilai t sebesar 3,836 dan nilai sig. sebesar 0,001 atau lebih kecil dari 0,05, hal ini menunjukan bahwa variabel ukuran perusahaan berpengaruh signifikan terhadap pengungkapan modal intelektual.

2) Variabel komisaris independen (KOMIN) memiliki nilai t sebesar -0,667 dan nilai sig. sebesar 0,510 atau lebih besar dari 0,05, hal ini menunjukan bahwa variabel komisaris independen tidak berpengaruh signifikan terhadap pengungkapan modal intelektual.

3) Variabel komite audit (AC) memiliki nilai t sebesar -1,292 dan nilai sig. sebesar 0,206 atau lebih besar dari 0,05, hal ini menunjukan bahwa variabel ukuran komite audit tidak berpengaruh signifikan terhadap pengungkapan modal intelektual.

4) Variabel frekuensi rapat komite audit (ACM) memiliki nilai t sebesar -2,527 dan nilai sig. sebesar 0,017 atau lebih kecil dari 0,05, hal ini menunjukan bahwa variabel frekuensi rapat komite audit berpengaruh signifikan terhadap pengungkapan modal intelektual.

5) Variabel kepemilikan institusi (INSTOWN) memiliki nilai t sebesar -0,747 dan nilai sig. sebesar 0,461 atau lebih besar dari 0,05, hal ini menunjukan bahwa variabel kepemilikan institusi tidak berpengaruh signifikan terhadap pengungkapan modal intelektual.

6) Variabel leverage (LEV) memiliki nilai t sebesar -0,4673 dan nilai sig. sebesar 0,000 atau lebih kecil dari 0,05, hal ini menunjukan bahwa variabel leverage berpengaruh signifikan terhadap pengungkapan modal intelektual.

b. Analisis regresi

Hasil perhitungan regresi berganda dengan menggunakan SPSS 20 yaitu sebagai berikut :

Tabel 4.8

Hasil Persamaan regresi berganda

Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) -,012 ,089 -,137 ,892 SIZE ,028 ,007 ,806 3,836 ,001 KOMIN ,064 ,096 ,095 ,667 ,510 AC -,009 ,007 -,221 -1,292 ,206 ACM -,001 ,000 -,365 -2,527 ,017 INSTOWN -,062 ,082 -,117 -,747 ,461 LEV -,128 ,027 -,748 -4,673 ,000

ICD = -0,012 + 0,028SIZE + 0,064KOMIN – 0,009AC – 0,001ACM – 0,062INSTOWN – 0,128LEV

Dari persamaan regresi diatas dapat diartikan Constant = -0,012, artinya bila ukuran perusahaan, komposisi komisaris independen, ukuran komite audit, frekuensi rapat komite audit dan kepemilikan institusional dianggap konstan maka rata-rata pengungkapan modal intelektual adalah rendah.

B. Pembahasan

Secara keseluruhan hasil hipotesis adalah sebagai berikut: TABEL 4.9

Ringkasan Hasil Pengujian Hipotesis

Kode Hipotesis Kesimpulan

H1 Ukuran Perusahaan berpengaruh positif terhadap Pengungkapan Modal Intelektual

H2a Komisaris Independen berpengaruh positif terhadap Pengungkapan Modal Intelektual

Ditolak

H2b Ukuran Komite Audit berpengaruh positif terhadap Pengungkapan Modal Intelektual

Ditolak

H2c Frekuensi Pertemuan Komite Audit berpengaruh positif terhadap Pengungkapan Modal Intelektual

Diterima

H2d Kepemilikan Institusional berpengaruh positif terhadap Pengungkapan Modal Intelektual.

Ditolak

H3 Leverage berpengaruh positif terhadap Pengungkapan Modal Intelektual.

Diterima

1. Pengaruh Ukuran Perusahaan terhadap Pengungkapan Modal Intelektual Perusahaan yang mempunyai ukuran besar akan memberikan informasi seluas-luasnya baik informasi keuangan maupun informasi non keuangan. Selain itu semakin besar ukuran perusahaan, semakin tinggi pula tuntutan terhadap keterbukaan informasi dibandingkan perusahaan yang lebih kecil. Hal ini sesuai dengan teori agensi (agency theory) yang menyatakan bahwa biaya keagenen (agency cost) yang harus ditanggung perusahaan besar jauh lebih besar dibanding dengan perusahaan yang lebih kecil sehingga untuk menurunkan biaya tersebut, perusahaan perlu mengungkapkan informasi yang lebih banyak.

Bambang Purnomosidhi (2005) menunjukan bahwa semakin besar perusahaan semakin besar political costs yang harus ditanggung. Untuk mengurangi tekanan dari

stakeholders, perusahaan bersedia mengeluarkan biaya ekstra untuk melakukan pengungkapan sukarela yang lebih luas terhadap informasi tentang modal intelektual sehingga menunda reported earning dari periode sekarang ke periode berikutnya.

Berdasarkan dari hasil pengujian statistik dalam penelitian ini dengan nilai sig. 0,001 < α (0,05). Hal ini berarti bahwa variabel ukuran perusahaan berpengaruh terhadap pengungkapan modal intelektual.

Hasil penelitian ini juga mendukung hasil penelitianIstanti (2009) dan White et al (2007) yang menunjukkan hasil bahwa terdapat pengaruh positif antara ukuran perusahaan dengan pengungkapan modal intelektual.

2. Pengaruh Komposisi Dewan Komisaris/Komposisi Komisaris Independen terhadap Pengungkapan Modal Intelektual.

Dewan komisaris bertugas untuk melakukan monitoring terhadap tindakan manajer sehingga kejadian seperti kecurangan dapat dicegah. Tindakan monitoring yang dilakukan dapat mengurangi biaya agensi melalui penekanan bagi manajer untuk melakukan pengungkapan informasi mengenai modal intelektual secara relevan dan akurat.

Berdasarkan dari hasil pengujian statistik dalam penelitian ini dengan nilai sig. 0,510 > α (0,05). Hal ini berarti bahwa variabel komposisi komisaris independen tidak berpengaruh terhadap pengungkapan modal intelektual.

Hasil peneltian ini sama dengan penelitian Nugroho (2012) yang menunjukan hasil tidak adanya pengaruh antara komposisi komisaris independen dengan pengungkapan modal intelektual. Namun hasil penelitian ini berbeda dengan hasil penelitian White et al (2007) yang menunjukkan hasil bahwa terdapat pengaruh antara komposisi komisaris independen dengan pengungkapan modal intelektual. Terkait hasil penelitian ini terjadi seperti diatas dikarenakan tidak adanya regulasi yang pasti terkait kriteria dan komposisi komisaris independen perusahaan BUMN. Peraturan Menteri BUMN Per/010/MBU/2011 pasal 13 poin 4 disebutkan kriteria dan komposisi komisaris independen bagi BUMN tertentu mengikuti regulasi di bidang usaha BUMN yang bersangkutan atau regulasi pasar modal. Hal ini dipertegas oleh pernyataan ketua BPK Harry Azhar Azis dalam sebuah portal berita tanggal 4 Desember 2014 beliau menyatakan kementerian BUMN belum mempunyai peraturan tata cara pengangkatan dan pemberhentian komisaris dan dewan pengawas. Dalam sumber yang sama disebutkan masih ditemukan direksi, komisaris atau dewan pengawas yang merangkap jabatan di BUMN lain. Dengan kondisi tersebut dapat disimpulkan komisaris independen dalam perusahaan BUMN tidak memberikan kontribusi maksimal dalam upaya perusahaan menerapkan corporate governance dimana salah satu prinsipnya disebutkan perusahaan harus transparansi yaitu Keterbukaan dalam melaksanakan proses pengambilan keputusan dan keterbukaan dalam mengungkapkan informasi material dan relevan mengenai perusahaan. Dan

pengungkapan modal intelektual merupakan salah satu dari jenis informasi yang dibutuhkan pemakai untuk mengetahui kondisi perusahaan.

3. Pengaruh Ukuran Komite Audit terhadap Pengungkapan Modal Intelektual.

Komite audit bertugas untuk membantu dewan komisaris dalam melaksanakan tugas pengawasan. Komite audit berfungsi sebagai alat pengendalian manajemen untuk mencegah tindakan kecurangan seperti menyajikan informasi yang tidak akurat dan relevan. Dengan demikian, semakin besar ukuran komite audit suatu perusahaan maka dapat mempengaruhi pengungkapan informasi yang dilakukan, seperti informasi modal intelektual semakin luas dan berkualitas. Jing et. al (2008), menyatakan bahwa terdapat pengaruh positif ukuran komite audit terhadap pengungkapan modal intelektual.

Berdasarkan dari hasil pengujian statistik dalam penelitian ini dengan nilai sig. 0,206 > α (0,05). Hal ini berarti bahwa variabel ukuran komite audit tidak berpengaruh terhadap pengungkapan modal intelektual.

Penelitian ini sama dengan penelitian Zulkarnaen dan Mahmud (2013) yang menunjukan hasil tidak adanya pengaruh antara ukuran komite audit dengan pengungkapan modal intelektual. Terkait hasil penelitian ini terjadi seperti diatas dikarenakan komite audit berada dibawah dewan komisaris sedangkan dewan komisaris sendiri tidak dapat memberikan kontribusi maksimal sehingga komposisi komite audit mungkin menjalankan tugasnya hanya sebatas mambantu pengawasan

dewan komisaris dan tidak merekomendasikan pengungkapan informasi yang lebih luas.

4. Pengaruh Frekuensi Pertemuan Komite Audit terhadap Pengungkapan Modal Intelektual

Rapat komite audit mengadakan pertemuan dengan berbagai komite audit yang memiliki berbagai macam keahlian. Koordinasi dalam rapat komite audit membahas mengenai strategi dan evaluasi pelaksanaan tugas seperti pengawasan laporan keuangan, pengendalian internal, serta pengawasan terhadap tata kelola perusahaan yang baik. Komite audit berperan untuk menguasai sumber-sumber daya dan ahli konsultasi dengan kaitannya terhadap kebutuhan untuk menunjukkan tanggung jawabnya. Peran dari komite audit telah berkembang dari tahun ke tahun dalam rangka memenuhi tantangan dari dunia bisnis, sosial dan lingkungan yang terus berubah. Banyak di antara komite audit yang juga melakukan pengamatan menyeluruh mengenai ketaatan terhadap peraturan dan aktivitas manajemen risiko.

Berdasarkan dari hasil pengujian statistik dalam penelitian ini dengan nilai sig. 0,017 < α (0.05). Hal ini berarti bahwa variabel frekuensi pertemuan komite audit berpengaruh terhadap pengungkapan modal intelektual.

Penelitian ini sama dengan penelitian Taliyang dan Jusop (2011) yang menunjukan hasil adanya pengaruh antara frekuensi rapat komite audit dengan pengungkapan modal intelektual.

5. Pengaruh Kepemilikan Institusional terhadap Pengungkapan Modal Intelektual

Purnomosidhi (2005) dalam penelitiannya mengungkapkan “ keberadaan investor institusional yang relatif kecil dalam struktur kepemilikan dan rendahnya persentase saham yang diperdagangkan di bursa efek di Indonesia menurut teori keagenan dapat menurunkan jumlah ungkapan (amount o f disclosure) karena manager tidak memiliki insentif yang kuat untuk meyakinkan stakeholders tentang kinerja optimal (optimal performance) perusahaan. apabila kepemilikan institusional dalam suatu perusahaan cukup tinggi maka para manajer akan termotivasi untuk mengungkapkan modal intelektualnya secara luas guna memberikan sinyal positif kepada investor institusional sehingga dapat menaikan nilai perusahaan. Perusahaan dengan kepemilikan institusional yang besar cenderung mendapatkan pengawasan yang lebih tinggi dari pihak investor.

Berdasarkan dari hasil pengujian statistik dalam penelitian ini dengan nilai sig. 0,461 > α (0,05). Hal ini berarti bahwa variabel kepemilikan institusional berpengaruh tidak terhadap pengungkapan modal intelektual.

Hasil penelitian ini sama dengan penelitian Cut Nur Aisyah dan Sudarno (2014) yang menunjukan hasil tidak adanya pengaruh antara kepemilikan institusi dengan pengungkapan modal intelektual. Kondisi tersebut dapat terjadi dikarenakan perusahaan BUMN yang kepemilikannya sebagian besar dimiliki oleh negara maka pengungkapan sukarela termasuk didalamnya pengungkapan modal intelektual tidak

terlalu mempengaruhi nilai perusahaan. Jika perusahaan non BUMN pengungkapan modal intelektual begitu penting karena akan meningkatkan nilai perusahaan dimata investor maka hal itu tidak berlaku untuk perusahaan BUMN.

6. Pengaruh Leverage terhadap Pengungkapan Modal Intelektual

Perusahaan yang memiliki hutang yang tinggi dalam sumber modalnya akan menanggung biaya keagenan yang lebih tinggi dibandingkan dengan perusahaan yang porsi hutangnya kecil. Dan untuk mengurangi hal tersebut manajemen perusahaan akan menempuh berbagai cara salah satunya mengungkapkan lebih banyak informasi. Teori keagenan memperkirakan perusahaan dengan rasio leverage yang lebih tinggi akan mengungkapkan lebih banyak informasi, karena biaya keagenan perusahaan dengan struktur modal yang seperti itu lebih tinggi (jensen dan Meckling, 1976) dalam Istanti (2009).

Berdasarkan dari hasil pengujian statistik dalam penelitian ini dengan nilai sig. 0,000 < α (0,05). Hal ini berarti bahwa variabel leverage berpengaruh terhadap pengungkapan modal intelektual.

Hasil penelitian ini mendukung penelitian White et al (2007) yang menyatakan adanya pengaruh antara leverage terhadap pengungkapan modal intelektual.