BAB IV

DESAIN DAN METODE PENELITIAN

A. Jenis Penelitian

Penelitian ini menggunakan metode analisa data berupa analisis deskriptif kualitatif dengan pendekatan (teknik penelitian) analisis wacana, teks atau studi kasus. Penggunaan metode ini karena peneliti ingin menggambarkan realitas yang kompleks untuk memperoleh pemahaman suatu makna atas fenomena atau kejadian yang telah terjadi secara empiris.

Penelitian (deskriptif) kualitatif adalah penelitian yang dilakukan dalam

setting tertentu yang ada dalam kehidupan riil (alamiah) dengan maksud menginvestigasi dan memahami fenomena: apa yang terjadi, mengapa terjadi dan bagaimana terjadinya? (Cresswell, 2003 dan Miles & Hubermann 1994). Metode kualitatif dipengaruhi oleh paradigma naturalistik-interpretatif Weberian, perspektif post-positivistik kelompok teori kritis serta post-modernisme seperti dikembangkan oleh Baudrillard, Lyotard, dan Derrida (Cresswell, 2003).

B. Definisi dan Operasionalisasi Variabel 1. Opini Audit

Opini audit merupakan opini yang diterbitkan oleh BPK RI tentang kewajaran penyajian laporan keuangan Pemerintah (Murwanto, Budiarso dan Ramadhana 2010). Variabel ini diambil dari fenomena yang terjadi atas laporan

hasil pemeriksaan oleh BPK RI atas pemeriksaan LKPP. Variabel ini diukur dengan menggunakan metode analisa domain (Bungin, 2012).

2. Faktor-faktor Yang Mempengaruhi Opini Audit Yang Telah Diidentifikasi oleh Standar Pemeriksaan

Terdapat faktor-faktor yang mempengaruhi pemeriksa dalam memberikan pendapat (Opini) akhir atau kesimpulan dari suatu pemeriksaan, pemeriksaan yang dimaksud adalah pemeriksaan atas LKPP. Faktor-faktor tersebut merupakan faktor-faktor yang telah diidentifikasi dalam SAP, SPKN maupun UU 15 Tahun 2004.

2.1 Kesesuaian Dengan Standar Akuntansi Pemerintahan

Standar Akuntansi Pemerintahan (SAP) merupakan pedoman dalam menyusun laporan keuangan, sehingga diperlukan kesesuaian dengan kaidah atau prinsip-prinsip yang berlaku. Jika suatu laporan keuangan disusun tidak sesuai dengan prinsip akuntansi maka tidak dapat memberikan informasi yang berguna bagi pemakai laporan keuangan. Penerapan standar ini adalah pedoman wajib yang harus dijalankan oleh pemerintah (PP 71 Tahun 2010 / SAP). Variabel ini diambil dari fenomena yang terjadi dari hasil pemeriksaan BPK RI yang tertuang dalam LHP LKPP yang menjadi faktor pemberian opini WDP oleh BPK RI. Variabel ini diukur dengan metode analisa domain (Bungin, 2012).

2.2 Kecukupan Pengungkapan

Kecukupan pengungkapan dimaksud adalah kecukupan pengungkapan sebagaimana telah diatur dalam Sistem Akuntansi dan Pelaporan Pemerintah Pusat (SAPP) berdasarkan Peraturan Menteri Keuangan Republik Indonesia Nomor 171/PMK.05/2007 (PMK 171 Tahun 2007). Variabel ini diambil dari fenomena yang terjadi dari hasil pemeriksaan BPK RI yang tertuang dalam LHP LKPP yang menjadi faktor pemberian opini WDP oleh BPK RI. Variabel ini diukur dengan metode analisa domain (Bungin, 2012).

2.3 Kepatuhan terhadap Perundang-undangan

Kepatuhan terhadap Perundang-undangan adalah proses implementasi atau pelaksanaan yang dilakukan oleh pemerintah terhadap pengelolan keuangan Negara (UU 15 Tahun 2004). Variabel ini diambil dari fenomena yang terjadi dari hasil pemeriksaan BPK RI yang tertuang dalam LHP LKPP yang menjadi faktor pemberian opini WDP oleh BPK RI. Variabel ini diukur dengan metode analisa domain (Bungin, 2012).

2.4 Efektivitas Sistem Pengendalian Intern

Sistem Pengendalian Intern adalah proses yang integral pada tindakan dan kegiatan yang dilakukan secara terus menerus oleh pimpinan dan seluruh pegawai untuk memberikan keyakinan memadai atas tercapainya tujuan organisasi melalui kegiatan yang efektif dan efisien, keandalan pelaporan keuangan, pengamanan aset negara, dan ketaatan terhadap peraturan

perundang-undangan (Peraturan Pemerintah Republik Indonesia Nomor 60 Tahun 2008 Tentang Sistem Pengendalian Intern Pemerintah / PP 60 Tahun 2008). Variabel ini diambil dari fenomena yang terjadi dari hasil pemeriksaan BPK RI yang tertuang dalam LHP LKPP yang menjadi faktor pemberian opini WDP oleh BPK RI dan diukur dengan metode analisa domain (Bungin, 2012).

2.5 Pembatasan Terhadap Lingkup Audit

Lingkup audit atau lingkup pemeriksaan merupakan batasan bagi tim pemeriksa untuk dapat menerapkan prosedur pemeriksaan, baik yang ditentukan berdasarkan sasaran (program atau proyek), lokasi (pusat, wilayah, cabang, atau perwakilan) maupun waktu (tahun anggaran, tahun buku, semester, atau triwulan) (BPK RI, 2008). SPKN (BPK RI, 2007) menyatakan lingkup pemeriksaan adalah batas pemeriksaan dan harus terkait langsung dengan tujuan pemeriksaan. Pembatasan terhadap lingkup audit, baik yang dikenakan oleh klien maupun oleh keadaan, seperti waktu pelaksanaan audit, kegagalan memperoleh bukti kompeten yang cukup, atau ketidakcukupan catatan akuntansi mengharuskan auditor memberikan pengecualian di dalam pendapatnya atau pernyataan tidak memberikan pendapat. Variabel ini diambil dari fenomena yang terjadi dari hasil pemeriksaan BPK RI yang tertuang dalam LHP LKPP yang menjadi faktor pemberian opini WDP oleh BPK RI dan diukur dengan metode analisa domain (Bungin, 2012).

3. Pertimbangan Lain (Professional Judgement) Auditor.

Pertimbangan lain (Professional Judgement) auditor adalah pertimbangan yang berdasarkan keahlian dan pengalaman auditor dalam menjalankan pemeriksaan pada objek tertentu. Pertimbangan lain dalam penelitian ini diambil atas pertimbangan auditor pada tindak lanjut dan perbaikan dari hasil pemeriksaan sebelumnya dan atas tingkat materialitas pada saat mengaudit melaksanakan pemeriksaan. Pertimbangan auditor adalah kebijakan auditor dalam menentukan pendapat mengenai hasil auditnya yang mengacu pada pembentukan suatu gagasan, pendapat atau perkiraan tentang suatu objek, peristiwa, status, atau jenis peristiwa lain (Siregar, 2012).

1.1 Adanya Tindak lanjut dan Perbaikan dari Hasil Pemeriksaan Sebelumnya.

Yang dimaksud dengan tindak lanjut dan perbaikan dari hasil pemeriksaan sebelumnya adalah tindak lanjut yang telah dilakukan oleh pemerintah atas temuan atau hasil pemeriksaan yang dilakukan oleh BPK RI pada periode sebelumnya (Murwanto, Budiarso dan Ramadhana, 2010). Variabel ini diambil dari fenomena yang terjadi dari hasil pemeriksaan BPK RI yang tertuang dalam LHP LKPP yang menjadi faktor pemberian opini WDP oleh BPK RI dan diukur dengan metode analisa domain (Bungin, 2012).

1.2 Materialitas

Pada penelitian ini yang dimaksud dengan materialitas adalah materialitas kualitatif yaitu perubahan yang mungkin terjadi apabila materialitas kualitatif diterapkan dalam perumusan laporan hasil pemeriksaan. Yaitu dalam menentukan apakah temuan pemeriksaan atau kesalahan penyajian yang tidak terkoreksi tersebut material sehingga mempengaruhi opini auditor walaupun secara kuantitatif nilai atau akumulasi nilai temuan pemeriksaan atau kesalahan penyajian tersebut tidak material (Siregar, 2012). Variabel ini diambil dari fenomena yang terjadi dari hasil pemeriksaan BPK RI yang tertuang dalam LHP LKPP yang menjadi faktor pemberian opini WDP oleh BPK RI dan diukur dengan metode analisa domain (Bungin, 2012).

C. Fokus Penelitian

Untuk membatasi kajian permasalahan yang dibahas, penelitian kualitatif ini berfokus pada hasil pemeriksaan LKPP yang telah dilakukan oleh BPK RI mengenai penerimaan opini WDP yang di terima oleh Pemerintah Pusat serta pertimbangan lain (professional judgement) yang digunakan oleh BPK RI dalam memberikan opini selain yang telah diidentifikasi dalam SAP dan SPKN.

D. Teknik Pengumpulan Data

Pengumpulan data dilakukan secara bertahap, mulai dari berita-berita yang dihimpun dari media elektronik (internet), web BPK RI, majalah warta BPK dan informasi serta data yang diperoleh dari Pusat Informasi dan Komunikasi (PIK)

BPK yang berupa LHP LKPP yang menjadi cakupan penelitian. Pada penelitian kualitatif teknik pengumpulan data dilakukan dengan dokumentasi dan referensi lainnya yang relevan, yaitu dengan mencari data mengenai hal-hal atau variabel yang menjadi objek penelitian berupa laporan, catatan, transkrip, buku, surat kabar, majalah dan sebagainya (Arikunto, 2010), dimana data-data tersebut merupakan data dalam bentuk tulisan, laporan, dokumentasi peristiwa, rekaman atau ucapan dari pihak yang kompeten. Adapun sumber data yang digunakan dalam penelitian ini adalah :

Data Primer

Peneliti melakukan wawancara langsung dengan auditor BPK RI pusat yang melakukan audit atas LKPP yang merupakan informan utama supaya mendapat data yang lengkap dan mendalam dari obyek yang diteliti serta menghindari pendapat subyektif peneliti. Informan utama merupakan orang yang terlibat langsung dalam pemeriksaan, sehingga mengetahui banyak informasi yang dibutuhkan peneliti. Disamping itu peneliti juga melakukan wawancara dengan beberapa orang eks auditor BPK RI yang merupakan informan kunci, hal ini karena nara sumber atau informan merupakan orang yang paling mengetahui apa saja yang peneliti butuhkan supaya peneliti mendapatkan informasi yang lengkap dan mendalam. Wawancara dilakukan di kantor BPK RI pusat di Jakarta, sehingga sangat mungkin informan kunci yang lain dapat menambahkan serta memberi komentar. Tujuan dilakukan wawancara adalah untuk mendapatkan informasi dari nara sumber (informan) mengenai pemeriksaan LKPP dan faktor-faktor yang

mempengaruhi penerimaan opini atas pemeriksaan LKPP, karena merekalah yang berkecimpung langsung dalam pemeriksaan. Untuk ini peneliti berusaha untuk mendapatkan pemahaman terhadap cara berfikir narasumber, sehingga dengan cara ini peneliti dapat mengetahui rekonstruki kejadian. Setiap perkataan dari narasumber peneliti rekam, sehingga data tersebut dapat di putar berulang-ulang sehingga peneliti dapat mengambil pemahaman dari informan tersebut.

Data sekunder

Data sekunder berupa LHP LKPP yang peneliti peroleh sebagaimana di sebutkan di atas, peneliti juga berusaha mencari data yang berasal dari majalah serta berita-berita dari media cetak dan elektronik untuk memperoleh pandangan dan pendapat para ahli serta studi kepustakaan untuk memperoleh informasi dan pengetahuan secara teori sebagai referensi untuk analisa permasalahan.

E. Metode Analisis Data

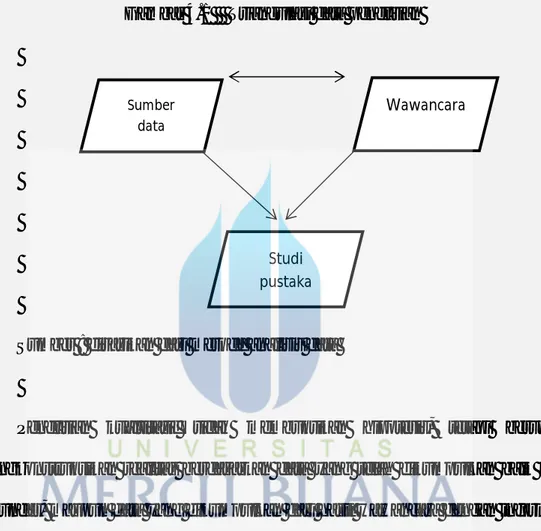

Setelah data yang diperlukan terkumpul selanjutnya peneliti melakukan analisis data baik data sekunder yang berupa laporan ringkasan eksekutif atas hasil pemeriksaan LKPP, berita-berita, studi kepustakaan, dan data primer berupa hasil wawancara langsung dengan auditor, kemudian peneliti pelajari secara seksama (reduksi data), dianalisa dan dirangkum dan diambil intisarinya, pernyataan-pernyataan yang diberikan informan harus tetap utuh. Selanjutnya dilakukan pemeriksaan keabsahan data menggunakan teknik triangulasi data, dimana peneliti

mencocokan jawaban dari subyek (informan) yaitu auditor BPK RI dengan data empiris yaitu data yang tersedia serta mengacu pada studi kepustakaan yang ada.

Gambar 4.1 Triangulasi data penelitian

Sumber : disarikan dari metode analisis data

Penelitian kualtitatif tidak membuktikan hipotesis, tetapi berusaha mengkonstruksikan realitas berdasarkan data yang telah dikumpulkan baik data sekunder, maupun data yang dikumpulkan dari hasil wawancara dengan informan. Sehingga penelitian kualitatif biasanya sangat memperhatikan proses, peristiwa dan otentisitas. Memang dalam penelitian kualitatif kehadiran nilai peneliti bersifat eksplisit dalam situasi yang terbatas, melibatkan subjek dengan jumlah relatif sedikit (Cresswell, 2003 dan Miles & Hubermann 1994).

Creswell (2003), mengemukakan bahwa terdapat beberapa karakteristik dari penelitian kualitatif ini, diantaranya:

Sumber data

Wawancara

Studi pustaka

1) Para peneliti kualitatif mempunyai perhatian yang lebih utama dengan proses daripada hasil atau produk.

2) Para peneliti kualitatif lebih tertarik dengan makna, bagaimana orang-orang memberikan makna terhadap kehidupan, pengalaman dan struktur mereka terhadap dunia.

3) Para peneliti kualitatif merupakan instrumen utama untuk pengumpulan dan penganalisaan data.

4) Penelitian kualitatif melibatkan kerja lapangan, dimana peneliti biasanya melakukan observasi terhadap orang-orang, keadaan, atau institusi dalam

seting yang alamiah.

5) Penelitian kualitatif bersifat deskriptif dimana peneliti lebih tertarik dengan proses, makna dan pemahaman yang diperoleh melalui kata-kata atau gambar-gambar.

6) Proses dari penelitian kualitatif bersifat induktif dimana peneliti membangun abstraksi, konsep-konsep, hipotesis, dan teori secara terperinci. Sehingga dalam penelitian kualitatif biasanya bercirikan informasi yang berupa ikatan konteks yang menggiring pada pola-pola atau teori yang menjelaskan fenomena yang ada (Creswell, 2003).

Setidaknya, terdapat lima jenis metode penelitian kualitatif yang banyak dipergunakan, yaitu; (1) observasi terlibat; (2) analisa percakapan; (3) analisa wacana; (4) analisa isi; dan (5) pengambilan data ethnografis. (Creswell, 2003).

Untuk pemilihan metode analisis data penulis merujuk pada Bungin (2012) yang dengan metode analisa domain. Metode analisis domain digunakan untuk

menganalisis gambaran obyek penelitian secara umum atau tingkat permukaan, namun relatif utuh tentang obyek penelitian tersebut. Teknik Analisis Domain biasanya digunakan dalam penelitian yang bertujuan eksplorasi. Artinya hasil penelitian ini hanya ditargetkan untuk memperoleh gambaran seutuhnya dari obyek yang diteliti, tanpa harus diperincikan secara detail unsur-unsur yang ada dalam keutuhan obyek penelitian tersebut.

F. Teknik Analisis Data dan Pengambilan Kesimpulan

Akurasi data pada penelitian ini terletak pada saat peneliti melakukan observasi ke lapangan dengan melakukan wawancara langsung dengan informan yaitu auditor BPK RI pusat karena merekalah yang terlibat langsung melakukan audit atas LKPP. Analisis data dilakukan dengan merujuk pada Miles dan Huberman (1994), dimana analisis dilakukan secara terus menerus hingga tuntas. Aktivitas analisis data ini dilakukan dengan merangkum, memilih hal-hal pokok, mentranformasi dan memfokuskan pada hal-hal yang penting untuk dicari tema dan polanya (data reduction), kemudian data disajikan dalam sebuah pola yang sesuai dengan kajian (data display), dan ditarik kesimpulan yang menghasilkan deskripsi atau gambaran suatu objek yang sebelumnya masih bias atau samar atau gelap menjadi terang (conclusion drawing dan verification). Sugiyono (2008, 244) Komponen dalam analisis data ;

1). Reduksi data : data yang diperoleh dari laporan jumlahnya cukup banyak, untuk itu maka perlu dicatat secara teliti dan rinci. Mereduksi data berarti

merangkum, memilih hal-hal pokok, memfokuskan pada hal-hal yang penting, dicari tema dan polanya.

2). Penyajian data: penyajian data kualitatif bisa dilakukan dalam bentuk uraian singkat, bagan, hubungan antar katagori, dan sejenisnya.

3). Verifikasi atau penyimpulan data ; kesimpulan awal yang dilakukan masih bersifat sementara, dan akan berubah bila ditemukan bukti-bukti yang kuat yang mendukung pada tahap berikutnya. Tetapi apabila kesimpulan yang dikemukakan pada tahap awal, didukung oleh bukti-bukti yang valid dan konsisten saat peneliti kembali ke lapangan mengumpulkan data, maka kesimpulan yang dikemukakan merupakan kesimpulan yang kredibel.