PENGARUH FAKTOR KEUANGAN DAN NON KEUANGAN PADA

PERINGKAT OBLIGASI DI BURSA EFEK INDONESIA

Abdu Fadjar Baskoro fajarnerri@gmail.com

Wahidahwati

Sekolah Tinggi Ilmu Ekonomi Indonesia (STIESIA) Surabaya

ABSTRACT

This research is meant to find out what sort of factors which can influence the obligation instrument to the financial companies which are listed in Indonesia Stock Exchange by separating financial factor and non-financial factor. Particularly, this research investigates the influence of liquidity, profitability, company’s growth, secure, maturity, and auditor’s reputation to the obligation level. The sample in this research has been obtained by using purposive sampling method which consists of obligation which has been published by the non-financial companies which are listed in Indonesia Stock Exchange in 2009-2012 periods and it is rated by PT. PEFINDO, so 27 obligation have been obtained as samples. This research uses logistic regression analysis model (ordinal logistic regression) to test some factors which influence the rating of obligation.

The result of the research shows that profitability, company’s growth and auditor’s reputation have positive influence to the rating of obligation. This research has not successfully proved that liquidity, secure and maturity have an influence to the rating of obligation.

Keywords: The Rating of Obligation, financial factor, non-financial factor, ordinal logistic regression.

ABSTRAK

Penelitian ini bertujuan untuk melihat faktor-faktor apa saja yang bisa mempengaruhi peringkat obligasi pada perusahaan non keuangan di Bursa Efek Indonesia dengan membagi faktor keuangan dan faktor non keuangan. Secara khusus, penelitian ini menyelidiki pengaruh dari likuiditas, profitabilitas, pertumbuhan perusahaan, jaminan, umur obligasi, dan reputasi auditor terhadap peringkat obligasi. Sampel dalam penelitian ini diperoleh dengan menggunakan metode purposive sampling yang terdiri atas obligasi yang diterbitkan oleh perusahaan non keuangan yang terdaftar di BEI periode 2009-2012 dan diperingkat oleh PT PEFINDO, sehingga diperoleh 27 sampel obligasi. Penelitian ini menggunakan model analisis regresi logistik ordinal (ordinal logistic regression) untuk menguji faktor-faktor yang mempengaruhi peringkat obligasi.

Hasil penelitian ini menunjukkan bahwa profitabilitas, pertumbuhan perusahaan dan reputasi auditor berpengaruh positif terhadap peringkat obligasi. Penelitian ini tidak berhasil membuktikan bahwa likuiditas, jaminan obligasi dan umur obligasi berpengaruh terhadap peringkat obligasi

Kata kunci: peringkat obligasi, faktor keuangan, faktor non keuangan, regresi logistik ordinal

PENDAHULUAN

Para investor menanam modal dengan tujuan untuk memperoleh manfaat atau hasil dari penanaman modalnya di masa yang akan datang. Modal dari para investor ini dapat membantu perusahaan dalam meningkatkan kinerja perusahaan. Ada berbagai macam alternatif penanaman modal atau investasi yang dapat dilakukan oleh investor, salah satu alternatif yang ditawarkan perusahaan dalam pasar modal adalah obligasi. Obligasi atau surat hutang pada umumnya diterbitkan oleh perusahaan yang membutuhkan dana baik untuk ekspansi bisnisnya atau memenuhi kebutuhan keuangan perusahaan dalam jangka pendek atau jangka panjang. Obligasi bagi investor merupakan media investasi alternatif

diluar deposito bank, sedangkan bagi emiten obligasi ini merupakan media sumber dana diluar kredit perbankan (Raharja dan Maylia, 2008:213).

Sejak tahun 1995, surat utang khususnya yang diterbitkan melalui penawaran umum wajib untuk diperingkat oleh lembaga pemeringkat yang terdaftar di Bapepam. Di Indonesia terdapat dua agen pemeringkat obligasi, yakni PT PEFINDO (Pemeringkat Efek Indonesia) dan PT Kasnic Credit Rating Indonesia. Namun pada penelitian ini lebih mengacu pada hasil rating yang dilakukan oleh PT PEFINDO.

Masalah peringkat obligasi suatu perusahaan merupakan hal yang sangat penting untuk diketahui dan diungkapkan, agar para investor dapat mengambil tindakan selanjutnya dan pertimbangan keputusan yang tepat untuk menanamkan modalnya sehingga terhindar dari risiko gagal bayar. Selain itu, peringkat obligasi juga menjadi tuntutan penting bagi perusahaan, dimana peringkat obligasi dapat menjamin keamanan dan ketepatan waktu pembayaran pokok dan bunga utang obligasinya.

Para agen pemeringkat menggunakan berbagai faktor untuk menilai dan memberikan peringkat kepada obligasi perusahaan. Salah satu faktor yang digunakan oleh agen pemeringkat adalah informasi akuntansi yang tersedia. Informasi ini diberikan dalam bentuk laporan keuangan perusahaan. Menurut Altman (dalam Sejati, 2010), bagian dari laporan keuangan yang mendapatkan perhatian paling besar untuk digunakan dalam memprediksi peringkat obligasi adalah likuiditas, proftabilitas dan pertumbuhan perusahaan (growth).

Likuiditas adalah kemampuan perusahaan untuk membayar kewajiban finansial jangka pendek tepat pada waktunya. Hal tersebut dikarenakan aktiva lancar yang dimiliki mampu melunasi kewajiban jangka pendek perusahaan. Kemampuan pelunasan kewajiban jangka pendek perusahaan secara tidak langsung berpengaruh pada kewajiban jangka panjang yang baik (pelunasan obligasi). Burton et al (dalam Sejati, 2010) menyatakan bahwa tingkat likuiditas yang tinggi akan menunjukkan kuatnya kondisi keuangan perusahaan sehingga secara financial akan mempengaruhi prediksi peringkat obligasi. Susilowati dan Sumarto (2010) menyatakan bahwa semakin besarnya likuiditas akan berpengaruh terhadap semakin tingginya peringkat obligasi. Akan tetapi, Magreta dan Nurmayanti (2009) mendapatkan bahwa likuiditas yang diukur dengan current ratio tidak berpengaruh terhadap peringkat obligasi. Hal ini didukung oleh Sejati (2010) serta Estiyanti dan Yasa (2012) yang juga menemukan bahwa likuiditas tidak berpegaruh terhadap peringkat obligasi.

Rasio proftabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva, maupun modal sendiri. Menurut Kamstra dkk. (dalam Sejati, 2010), rasio proftabilitas yang diukur dengan Return On Assets (ROA) mempunyai pengaruh yang positif terhadap pertumbuhan laba karena rasio ini mengukur kemampuan perusahaan dalam menghasilkan laba bersih berdasarkan tingkat aset tertentu. Ketika laba perusahaan tinggi maka akan memberikan peringkat obligasi yang tinggi pula. Magreta dan Nurmayanti (2009) yang menyatakan bahwa profitabilitas berpengaruh positif dan signifikan terhadap peringkat obligasi. Hal ini berbeda dengan penelitian Sejati (2010), Susilowati dan Sumarto (2010) serta Sari, dkk (2011) yang menyatakan bahwa hasil penelitian variabel profitabilitas tidak berpengaruh terhadap peringkat obligasi.

Dalam mengevaluasi apakah ada hubungannya antara pertumbuhan suatu perusahaan dengan peringkat obligasi yang diterbitkan, variabel pertumbuhan perusahaan (growth) dapat dijadikan ukuran untuk menunjukkannya. Sejati (2010) menyebutkan bahwa perusahaan penerbit obligasi yang memiliki growth tinggi dari tahun ke tahun pada bisnisnya, memiliki kemungkinan lebih besar untuk memperoleh peringkat obligasi yang

lebih tinggi daripada perusahaan penerbit obligasi yang memiliki pertumbuhan yang rendah. Hasil ini sejalan dengan penelitian Andry (2005). Sedangkan dalam penelitian Sari, dkk (2011) serta penelitian Ikhsan, dkk (2012) menyebutkan bahwa pertumbuhan perusahaan (growth) tidak berpengaruh terhadap peringkat obligasi.

Hasil penelitian Kamstra dkk. (dalam Sejati, 2010) menunjukkan bahwa faktor- faktor kuantitatif hanya dapat digunakan untuk memprediksi peringkat obligasi secara tepat sekitar 78%. Oleh karena itu, selain faktor-faktor keuangan, terdapat faktor-faktor non keuangan yang turut dipertimbangkan mengenai keterangan tentang obligasi yang terdapat dalam prospektus, seperti jaminan (secure), umur obligasi (maturity), dan reputasi auditor yang juga dapat digunakan untuk mempengaruhi prediksi peringkat obligasi.

Tingkat resiko yang terkandung dalam sebuah obligasi dipengaruhi oleh jaminan. Berdasarkan obligasi tersebut, obligasi dibedakan atas obligasi yang dijamin dan tidak dijamin. Penelitian yang dilakukan Magreta dan Nurmayanti (2009) serta Sari, dkk (2011) menemukan hasil bahwa jaminan (secure) berpengaruh positif dan signifikan terhadap peringkat obligasi. Lain halnya dengan penelitian Andry (2005) dan penelitian Estiyanti dan Yasa (2012) yang mengatakan bahwa jaminan (secure) tidak berpengaruh terhadap peringkat obligasi.

Brigham dan Houston (2009:373) menyatakan bahwa umur obligasi berpengaruh pada peringkat obligasi. Umur obligasi (maturity) adalah jangka waktu sejak diterbitkannya obligasi sampai dengan tanggal jatuh tempo obligasi. Menurut Andry (2005), obligasi dengan umur obligasi yang lebih pendek mempunyai resiko yang lebih kecil. Sehingga perusahaan yang rating obligasinya tinggi menggunakan umur obligasi yang lebih pendek daripada perusahaan yang menggunakan umur obligasi lebih lama. Penelitian yang sejalan dengan hasil penelitian Andry (2005) salah satunya adalah penelitian Sari, dkk (2011). Sedangkan dalam penelitian Magreta dan Nurmayanti (2009), Susilowati dan Sumarto (2010), Estiyanti dan Yasa (2012), serta Ikhsan, dkk(2012) menyebutkan bahwa umur (maturity) tidak berpengaruh terhadap peringkat obligasi.

Untuk meningkatkan kredibilitas dari laporan keuangan, perusahaan menggunakan jasa KAP yang mempunyai reputasi atau nama baik. Hal ini biasanya ditunjukkan dengan KAP yang berafiliasi dengan KAP besar yang berlaku universal yang dikenal dengan TheBig Four Worldwide Accounting Firm. Sementara itu emiten yang di audit oleh The Big Four akan mempunyai obligasi yang investment grade. Karena semakin tinggi reputasi maka semakin tinggi pula tingkat kepastian suatu perusahaan sehingga semakin kecil kemungkinan perusahaan mengalami kegagalan. Menurut Magreta dan Nurmayanti (2009), Sejati (2011) serta Ikhsan, dkk (2012) menyatakan bahwa reputasi auditor tidak berpengaruh terhadap peringkat obligasi. Berbeda dengan penelitian yang dilakukan Andry (2005), dan Sari, dkk (2011) menemukan bahwa terdapat pengaruh positif dan signifikan reputasi auditor terhadap peringkat obligasi.

Adanya perbedaan hasil penelitian-penelitian sebelumnya mendorong peneliti untuk melakukan verifikasi ulang atas keterkaitan hubungan likuiditas, profitabilitas, ukuran perusahaan (size), pertumbuhan perusahaan (growth), jaminan (secure), umur obligasi (maturity), dan reputasi auditor dengan periode sampel yang berbeda. Sampel yang digunakan adalah perusahaan non keuangan (telekomunikasi, konstruksi, properti, makanan dan minuman, pulp and paper, dan lain sebagainya) yang terdaftar di Bursa Efek Indonesia (BEI) dan menerbitkan obligasi serta diperingkat oleh PT PEFINDO periode tahun 2009 hingga tahun 2012. Penelitian ini bertujuan untuk menguji apakah faktor keuangan yang terdiri dari

likuiditas, profitabilitas dan pertumbuhan perusahaan (

growth

) serta faktor

non keuangan yang terdiri dari

jaminan (

secure

), umur obligasi (

maturity

) dan reputasi

auditor berpengaruh terhadap peringkat obligasi pada perusahaan non keuangan.

TINJAUAN TEORETIS DAN HIPOTESIS Teori Sinyal (Signaling Theory)

Teori sinyal menunjukkan adanya asimetri informasi antara manajemen perusahaan dan pihak-pihak lain yang berkepentingan dengan informasi tertentu. Teori ini menjelaskan mengapa perusahaan mempunyai inisiatif dan dorongan untuk memberikan informasi kepada pihak eksternal (Tearney dalam Estiyanti dan Yasa, 2012) Asimetri informasi terjadi dikarenakan salah satu pihak memiliki informasi yang lebih baik dibanding dengan pihak lainnya. Manajemen selaku pihak intern perusahaan memiliki informasi yang lebih baik dibanding dengan pihak yang lain.

Informasi sangat dibutuhkan bagi pihak yang berkepentingan dalam suatu perusahaan. Asimetri informasi menyebabkan pihak eksternal perusahaan sangat sulit untuk membedakan antara perusahaan yang memiliki kualitas tinggi dan rendah. Sebelum memutuskan untuk berinvestasi pada obligasi suatu perusahaan, pihak eksternal perusahaan seperti calon investor tentu sangat membutuhkan informasi tentang kondisi obligasi.

Teori pensinyalan dalam penelitian ini menjelaskan bahwa manajemen perusahaan sebagai pihak yang memberikan sinyal berupa laporan keuangan perusahaan dan informasi non keuangan kepada lembaga pemeringkat. Bagian dari laporan keuangan yang digunakan dalam penelitian ini adalah likuiditas, profitabilitas dan pertumbuhan perusahaan. Sedangkan informasi non keuangan dalam penelitian ini adalah jaminan (secure), umur obligasi (maturity) dan reputasi auditor.

Menurut Sartono (2002:116), likuiditas adalah kemampuan perusahaan untuk membayar kewajiban finansial jangka pendek tepat pada waktunya. Kemampuan pelunasan kewajiban jangka pendek perusahaan secara tidak langsung berpengaruh pada kewajiban jangka panjang yang baik (pelunasan obligasi). Oleh karena itu, tingkat likuiditas yang tinggi akan mengurangi resiko gagal bayar (default risk) sehingga lembaga pemeringkat obligasi akan memberikan peringkat obligasi yang tinggi. Susilowati dan Sumarto (2010) menyatakan bahwa semakin besarnya likuiditas akan berpengaruh terhadap semakin tingginya peringkat obligasi.

Menurut Mamduh dan Halim (2000:83) rasio profitabilitas adalah rasio yang mengukur kemampuan perusahaan menghasilkan keuntungan (profitabilitas) pada tingkat penjualan, asset, dan modal saham tertentu. Keuntungan yang diperoleh perusahaan mengindikasikan bahwa kondisi keuangan emiten baik. Keuntungan juga dapat digunakan untuk melunasi kewajiban perusahaan termasuk obligasi. Dengan demikian tingkat profitabilitas yang tinggi dapat digunakan sebagai sinyal lembaga pemeringkat obligasi untuk memberikan peringkat obligasi yang tinggi. Magreta dan Nurmayanti (2009) menyatakan bahwa ketika profitabilitas perusahaan tinggi maka peringkat obligasi juga tinggi.

Perusahaan bertumbuh mempunyai harapan untuk berkembang dan menghasilkan laba sehingga bisa digunakan untuk membayar pokok dan bunga obligasi dengan lancar karena jatuh tempo obligasi dalam jangka waktu yang lama. Dengan adanya perkembangan perusahaan ini kreditur akan merasa aman karena perusahaan menghasilkan laba yang digunakan untuk membayar pokok dan bunga obligasi dengan lancar. Oleh karena itu pertumbuhan perusahaan (growth) yang tinggi menjadi sinyal bagi lembaga pemeringkat obligasi untuk memberikan peringkat obligasi yang tinggi. Penelitian Andry (2005) dan Sejati (2010) menyimpulkan bahwa pertumbuhan perusahaan (growth) berpengaruh positif dan signifikan terhadap peringkat obligasi.

Tingkat resiko yang terkandung dalam sebuah obligasi dipengaruhi oleh jaminan. Obligasi yang tidak dijaminkan akan memiliki risiko yang lebih tinggi dibandingkan dengan obligasi yang dijaminkan. Maka dari itu, lembaga pemeringkat memberikan peringkat obligasi yang lebih tinggi kepada obligasi yang dijamin daripada obligasi tanpa jaminan. Penelitian yang dilakukan Magreta dan Nurmayanti (2009) serta Sari, dkk (2011) menemukan hasil bahwa obligasi dijamin dengan asset yang bernilai tinggi, maka peringkat obligasi akan membaik.

Umur obligasi yang pendek akan lebih mudah untuk diprediksi, sehingga memiliki risiko yang lebih kecil dibandingkan dengan umur obligasi yang lebih panjang. Dengan demikian umur obligasi yang pendek dapat digunakan sebagai sinyal lembaga pemeringkat obligasi untuk memberikan peringkat obligasi yang tinggi. Penelitian Andry (2005) serta Sari, dkk (2011) menyimpulkan bahwa obligasi dengan umur obligasi yang lebih pendek mempunyai peringkat obligasi lebih tinggi daripada obligasi dengan umur obligasi yang lebih panjang.

Semakin tinggi reputasi auditor akan memberikan hasil audit yang dapat dipercaya sehingga kecil kemungkinan perusahaan mengalami kegagalan (Sejati, 2010). Dengan kualitas audit yang semakin baik maka investor dapat mengetahui kemampuan perusahaan dalam memenuhi kewajibannya sehingga berdampak pada keamanan obligasinya. Hal tersebut dijadikan sinyal oleh lembaga pemeringkat obligasi untuk memberikan peringkat obligasi yang tinggi kepada obligasi yang diterbitkan oleh perusahaan yang diaudit oleh auditor bereputasi tinggi. Penelitian yang dilakukan Andry (2005), dan Sari, dkk (2011) menemukan bahwa emiten yang di audit oleh The Big Four mempunyai peringkat obligasi yang tinggi.

Obligasi

Menurut Keown et al., (2011:232) obligasi merupakan suatu jenis hutang atau surat kesanggupan bayar jangka panjang, yang dikeluarkan oleh peminjam, yang berjanji untuk membayar kepemegangnya dengan jumlah yang tetap setiap tahun. Sedangkan menurut Bursa Efek Indonesia, obligasi merupakan surat utang jangka menengah-panjang yang dapat dipindahtangankan yang berisi janji dari pihak yang menerbitkan untuk membayar imbalan berupa bunga pada periode tertentu dan melunasi pokok utang pada waktu yang telah ditentukan kepada pihak pembeli obligasi tersebut.

Peringkat Obligasi

Kelayakan kredit dari instrumen utang yang diperdagangkan secara publik sering kali dinilai berdasarkan peringkat kredit yang diberikan oleh badan pemeringkat obligasi. PT. PEFINDO merupakan salah satu lembaga pemeringkat yang memberikan penilaian objektif, independen, terpercaya terhadap surat utang yang ditawarkan kepada masyarakat melalui peringkat risiko surat utang.

PT PEFINDO atau PT. Pemeringkat Efek Indonesia, didirikan di Jakarta pada tanggal 21 Desember 1993 melalui inisiatif Badan Pengawas Pasar Modal (BAPEPAM) dan Bank Indonesia. Pada tanggal 31 Agustus 1994, PEFINDO mendapatkan izin usaha dari BAPEPAM dengan nomor 39/PM-PI/1994 dan menjadi salah satu lembaga penunjang pasar modal di Indonesia. Tugas utama PT PEFINDO yaitu menyediakan peringkat atas risiko kredit dengan objektif, independen, dan dapat dipertanggung jawabkan atas penerbitan surat hutaang yang diperdagangkan kepada masyarakat luas. Peringkat obligasi (credit ratings) merupakan skala risiko dari semua obligasi yang diperdagangkan. Skala ini menunjukkan seberapa aman suatu obligasi bagi para investor. Keamanan ini ditunjukkan dari kemampuannya dalam membayar bunga dan pelunasan harga pokok pinjaman secara

tepat waktu. Peringkat obligasi perusahaan (corporate bond rating) diharapkan dapat memberikan investor petunjuk tentang kualitas investasi obligasi yang mereka minati.

Peringkat (rating) merupakan sebuah pernyataan tentang keadaan emiten dan kemungkinan apa yang ia bisa dan akan dilakukan sehubungan dengan utang yang dimiliki, sehingga dapat dikatakan bahwa rating mencoba mengukur risiko default, yaitu keadaan dimana emiten atau peminjam dana tidak mampu memenuhi kewajibannya. Semakin tinggi peringkat obligasi, semakin menunjukkan bahwa obligasi tersebut terhindar dari risiko default.

Berdasarkan pada evaluasi penebitan obligasi tersebut, badan pemeringkat memberi pendapat mereka dalam bentuk peringkat huruf, yang dipublikasikan untuk dapat digunakan para investor.

Tabel 1 Peringkat Obligasi

Simbol Arti

idAAA Efek utang dengan peringkat AAA merupakan efek utang dengan

peringkat tertinggi dari PT PEFINDO yang didukung oleh kemampuan Obligor yang superior relatif dibanding entitas Indonesia lainnya untuk memenuhi kewajiban finansial jangka panjang sesuai dengan yang diperjanjikan.

idAA Efek utang dengan peringkat AA memiliki kualitas kredit sedikit di

bawah peringkat tertinggi, didukung oleh kemampuan obligor yang sangat kuat untuk memenuhi kewajiban finasial jangka panjangnya sesuai dengan yang diperjanjikan relatif dibandingkan dengan entitas Indonesia lainnya.

idA Efek utang dengan peringkat A memiliki dukungan kemampuan obligor

yang kuat dibandingkan dengan entitas Indonesia lainnya untuk memenuhi kewajiban finansial jangka panjangnya sesuai dengan yang diperjanjikan, namun cukup peka terhadap perubahan yang merugikan.

idBBB Efek utang dengan BBB didukung oleh kemampanan obligor yang

memadai relatif dibandingkan dengan entitas Indonesia lainnya untuk memenuhi kewajiban finansial, namun kemampuan tersebut dapat diperlemah oleh perubahan keadaan bisnis dan perekonomian yang merugikan.

idBB Efek utang dengan peringkat BB menunjukan dukungan kemampuan

obligor yang agak lemah relatif dibandingkan dengan entitas lainnya untuk memenuhi kewajiban finansial jangka panjangnya sesuai dengan yang diperjanjikan, serta peka terhadap keadaan bisnis dan perekonomian yang keadaan bisnis dan perekonomian yang tidak menentu.

idB Efek utang dengan peringkat B menunjukan parameter perlindungan

yang sangat lemah. Walapun obligor masih memiliki kemampuan untuk memenuhi kewajiban finansial jangka panjangnya, namun adanya perubahan keadaan bisnis dan perekonomian yang merugikan akan memperburuk kemampuan obligor utuk memenuhi kewajiban finansialnya.

Sumber: PEFINDO (2013)

Likuiditas

Menurut Sartono (2002:116), likuiditas adalah kemampuan perusahaan untuk membayar kewajiban finansial jangka pendek tepat pada waktunya. Sedangkan menurut Mamduh dan Halim (2000:77), rasio likuiditas mengukur kemampuan likuiditas jangka pendek perusahaan dengan melihat aset lancar perusahaan relatif terhadap kewajiban lancarnya. Analis keuangan dapat menggunakan beberapa rasio likuiditas untuk menilai apakah perusahaan mempunyai kemampuan untuk membayar kewajiban-kewajibannya yang segera jatuh tempo (Tandelilin, 2001:74).

Profitabilitas

Menurut Sartono (2002:120), profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannnya dengan penjualan, total asset maupun modal sendiri. Sedangkan menurut Mamduh dan Halim (2000:83) rasio profitabilitas adalah rasio yang mengukur kemampuan perusahaan menghasilkan keuntungan (profitabilitas) pada tingkat penjualan, asset, dan modal saham tertentu. Investasi dalam bentuk obligasi secara langsung sebenarnya tidak terpengaruh oleh profitabilitas perusahaan, karena berapapun besarnya profit yang mampu dihasilkan oleh perusahaan, pemegang obligasi tetap menerima sebesar tingkat bunga yang telah ditentukan. Akan tetapi para analis tetap tertarik terhadap profitabilitas perusahaan karena profitabilitas mungkin merupakan satu-satunya indikator yang paling baik mengenai kesehatan keuangan perusahaan (Tandelilin, 2001:76).

Pertumbuhan Perusahaan (Growth)

Pertumbuhan perusahaan merupakan kemampuan perusahaan untuk meningkatkan ukuran perusahaan (size). Menurut Nurullia (2012) pertumbuhan adalah dampak atas arus dana perusahaan dari perubahan operasional yang disebabkan oleh pertumbuhan atau penurunan volume usaha. Pertumbuhan juga didefinisikan sebagai seberapa jauh perusahaan menempatkan diri dalam sistem ekonomi secara keseluruhan atau sistem ekonomi untuk industri yang sama (Nurullia, 2012). Menurut Pottier dan Sommer (dalam

Sejati, 2010) pertumbuhan perusahaan mengindikasikan prospek kinerja cash flow masa mendatang dan meningkatkan nilai ekonomi.

Jaminan (Secure)

Tingkat resiko yang terkandung dalam sebuah obligasi dipengaruhi oleh jaminan. Berdasarkan jaminan, obligasi dikelompokkan menjadi obligasi yang dijamin dan obligasi yang tidak dijamin. Menurut Andry (2005) debenture atau unsecured bond adalah suatu obligasi yang tidak dijamin dengan kekayaan tertentu tetapi dengan kekayaan penerbitnya secara umum. Sedangkan menurut Giri (1997:26) juga mengatakan bahwa utang obligasi bisa merupakan obligasi dengan jaminan atau obligasi tanpa jaminan. Obligasi dengan jaminan yaitu obligasi yang harus disertai dengan jaminan aktiva tertentu, misalnya mortage bond yang dijamin dengan bangunan atau aktiva lain atau collateral bond yang dijamin dengan surat-surat berharga milik perusahaan lain yang dimiliki. Jenis obligasi tanpa

idCCC Efek utang dengan peringkat CCC menunjukan efek utang yang tidak

mampu lagi memenuhi kewajiban finansialnya, serta hanya tergantung kepada perbaikan keadaan eksternal.

idD Efek utang dengan peringkat D menandakan efek utang yang macet.

jaminan adalah junk bond yaitu obligasi yang memiliki tingkat bunga sebab memiliki tingkat resiko kredit yang besar.

Umur Obligasi (Maturity)

Umur Obligasi jatuh tempo adalah tanggal dimana pemegang obligasi akan mendapatkan kembali pokok atau nilai nominal obligasi yang dimilikinya. Periode jatuh tempo obligasi bervariasi dari 365 hari sampai dengan diatas 5 (lima) tahun. Obligasi yang jatuh tempo dalam waktu 1 tahun akan lebih mudah untuk diprediksi, sehingga memiliki risiko yang lebih kecil dibandingkan dengan obligasi yang memiliki periode jatuh tempo dalam waktu 5 tahun. Secara umum semakin panjang jatuh tempo suatu obligasi maka semakin tinggi kupon atau bunganya (Almilia dan Devi, 2007).

Reputasi Auditor

Dalam menyampaikan suatu laporan atau informasi kinerja perusahaan kepada publik agar akurat dan terpercaya diminta untuk menggunakan jasa auditor, dan untuk meningkatkan kredibilitas dari laporan itu, perusahaan menggunakan jasa auditor yang mempunyai reputasi atau nama baik. Hal ini biasanya ditunjukkan dengan auditor yang berafiliasi dengan auditor besar yang berlaku universal yang dikenal dengan Big Four Worldwide Accounting Firm. Tjondro (dalam Almilia dan Devi, 2007) mengungkapkan bahwa semakin tinggi tingkat level of assurance semakin besar pula jumlah bukti audit yang dikumpulkan auditor, sehingga kemungkinan terjadi kesalahan yang material dalam suatu laporan keuangan juga semakin kecil. Dengan kata lain Kantor Akuntan Publik (KAP) yang besar memiliki kemampuan yang lebih untuk menghindari hal-hal yang dapat merusak reputasinya dibandingkan KAP yang lebih kecil. Almilia dan Devi (2007) berpendapat bahwa dengan reputasi auditor yang baik maka akan memberikan hasil audit yang dapat dipercaya.

Pengembangan Hipotesis

Pengaruh Likuiditas Terhadap Peringkat Obligasi

Rasio likuiditas merupakan rasio keuangan yang mengukur tingkat kemampuan perusahaan dalam melunasi kewajiban jangka pendek. Perusahaan yang mampu memenuhi kewajiban keuangannya tepat pada waktunya berarti perusahaan tersebut dalam keadaan likuid dan mempunyai aktiva lancar lebih besar daripada hutang lancarnya. Burton et al (dalam Almalia dan Devi, 2007) menyatakan bahwa tingkat likuiditas yang tinggi akan menunjukkan kuatnya kondisi keuangan perusahaan sehingga secara financial akan mempengaruhi prediksi peringkat obligasi. Hasil penelitian Hasnawati dan Dirja (2008) serta Susilowati dan Sumarto (2010) menyimpulkan bahwa likuiditas berpengaruh positif dan signifikan terhadap peringkat obligasi. Akan tetapi, Magreta dan Nurmayanti (2009), Sejati (2010) serta Estiyanti dan Yasa (2012) mendapatkan bahwa likuiditas tidak berpegaruh terhadap peringkat obligasi. Hipotesis dalam penelitian ini adalah:

H1 : Likuiditas perusahaan berpengaruh positif terhadap peringkat obligasi.

Pengaruh Profitabilitas Terhadap Peringkat Obligasi

Profitabilitas ini memberikan gambaran seberapa efektif perusahaan beroperasi sehingga memberikan keuntungan bagi perusahaan. Sejati (2010) menyatakan bahwa ketika laba perusahaan tinggi maka peringkat obligasi juga tinggi. Hal itu dikarenakan laba perusahaan dapat digunakan untuk melunasi kewajiban perusahaan termasuk obligasi. Dengan demikian tingkat profitabilitas dapat digunakan sebagai pengukur risiko default

perusahaan. Penelitian Magreta dan Nurmayanti (2009) menyimpulkan bahwa profitabilitas berpengaruh positif dan signifikan terhadap peringkat obligasi. Hal ini berbeda dengan penelitian Sejati (2010), Susilowati dan Sumarto (2010) serta Sari, dkk (2011) yang menyatakan bahwa hasil penelitian variabel profitabilitas tidak berpengaruh terhadap peringkat obligasi. Hipotesis dalam penelitian ini adalah:

H2 : Profitabilitas perusahaan berpengaruh positif terhadap peringkat obligasi.

Pengaruh Pertumbuhan Perusahaan (Growth) Terhadap Peringkat Obligasi

Menurut Pottier dan Sommer (dalam Sejati, 2010) pertumbuhan perusahaan yang kuat berhubungan positif dengan keputusan rating dan grade yang diberikan oleh pemeringkat obligasi, karena pertumbuhan mengindikasikan prospek kinerja cash flow masa mendatang dan meningkatkan nilai ekonomi. Oleh karena itu investor dalam memilih investasi khususnya pada obligasi akan melihat pertumbuhan perusahaan, apabila pertumbuhan perusahaan dinilai baik maka perusahaan penerbit obligasi akan memiliki peringkat obligasi investment grade. Penelitian Andry (2005) dan Sejati (2010) menyimpulkan bahwa pertumbuhan perusahaan (growth) berpengaruh positif dan signifikan terhadap peringkat obligasi. Sedangkan dalam penelitian Sari,dkk (2011) serta penelitian Ikhsan, dkk (2012) menyebutkan bahwa pertumbuhan perusahaan (growth) tidak berpengaruh terhadap peringkat obligasi. Hipotesis dalam penelitian ini adalah:

H3 : Pertumbuhan perusahaan (growth) berpengaruh positif terhadap peringkat obligasi.

Pengaruh Jaminan (Secure) Terhadap Peringkat Obligasi

Brister et al. (dalam Estiyanti dan Yasa, 2012) menyatakan bahwa investor akan menyukai obligasi yang dijamin dibanding obligasi yang tidak dijamin. Sedangkan menurut Joseph (dalam Andry, 2005), pembayaran utama dan bunga obligasi yang digunakan perusahaan adalah aset yang paling likuid. Investor akan lebih memilih obligasi dengan jaminan dibanding obligasi tanpa jaminan karena obligasi dengan jaminan memberikan tingkat risiko lebih kecil dan peringkat obligasi yang lebih baik. Penelitian yang dilakukan oleh Magreta dan Nurmayanti (2009) serta Sari, dkk (2011) menemukan hasil bahwa jaminan (secure) berpengaruh positif dan signifikan terhadap peringkat obligasi. Lain halnya dengan Andry (2005) dan penelitian Estiyanti dan Yasa (2012) yang mengatakan bahwa jaminan (secure) tidak berpengaruh terhadap peringkat obligasi. Hipotesis dalam penelitian ini adalah:

H4 : Jaminan (secure) berpengaruh positif terhadap peringkat obligasi.

Pengaruh Umur Obligasi (Maturity) Terhadap Peringkat Obligasi

Brigham dan Houston (2009) menyatakan bahwa umur obligasi berpengaruh pada peringkat obligasi. Menurut Andry (2005), obligasi dengan umur obligasi yang lebih pendek mempunyai resiko yang lebih kecil. Sehingga perusahaan yang rating obligasinya tinggi menggunakan umur obligasi yang lebih pendek daripada perusahaan yang menggunakan umur obligasi lebih lama. Investor cenderung tidak menyukai obligasi dengan umur yang lebih panjang karena risiko yang akan didapat juga akan semakin besar. Oleh karena itu umur obligasi yang pendek menunjukkan peringkat obligasi yang investment grade. Penelitian Andry (2005) dan Sari, dkk (2011) menyimpulkan bahwa umur obligasi (maturity) secara signifikan berpengaruh negatif terhadap peringkat obligasi. Sedangkan dalam penelitian Magreta dan Nurmayanti (2009), Susilowati dan Sumarto (2010), Estiyanti dan Yasa (2012), serta Ikhsan, dkk (2012) menyebutkan bahwa umur (maturity) tidak berpengaruh terhadap peringkat obligasi.Hipotesis dalam penelitian ini adalah:

H5 : Umur obligasi (maturity) berpengaruh negatif terhadap peringkat obligasi.

Pengaruh Reputasi Auditor Terhadap Peringkat Obligasi

Holland and Horton (dalam Sejati, 2010) menyatakan bahwa adviser yang profesional (auditor dan underwriter yang mempunyai reputasi tinggi) dapat digunakan sebagai tanda atau petunjuk terhadap kualitas perusahaan emiten. Penelitian yang dilakukan Andry (2005), serta Sari, dkk (2011) menemukan bahwa terdapat pengaruh positif dan signifikan reputasi auditor terhadap peringkat obligasi. Sedangkan Magreta dan Nurmayanti (2009), Sejati (2011) serta Ikhsan, dkk (2012) menyatakan bahwa reputasi auditor tidak berpengaruh terhadap peringkat obligasi. Hipotesis dalam penelitian ini adalah:

H6 : Reputasi auditor berpengaruh positif terhadap peringkat obligasi. METODE PENELITIAN

Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah perusahaan non keuangan yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2009 - 2012. Teknik pengambilan sampel yang digunakan adalah purposive sampling. Kriteria yang digunakan untuk memilih sampel adalah sebagai berikut: (1) Perusahaan non keuangan yang menerbitkan obligasi dari tahun 2009 hingga tahun 2012 yang terdaftar di Bursa Efek Indonesia (BEI) dan beredar secara kontinyu pada masa periode pengamatan, (2) Perusahaan non keuangan yang peringkat obligasinya diterbitkan oleh PT PEFINDO dari tahun 2009-2012, dan (3) Perusahaan non keuangan yang menerbitkan dan mempublikasikanlaporan keuangan tahunan dalam rupiah secara lengkap per 31 Desember dari tahun 2008 hingga tahun 2011

.

Tabel 2

Prosedur Pemilihan Sampel

Keterangan Jumlah

Perusahaan

Perusahaan non keuangan yang sahamnya listing di BEI tahun 2009-2012. 329 Perusahaan non keuangan yang tidak menerbitkan obligasi selama

periode pengamatan. (300)

Perusahaan non keuangan yang menerbitkan obligasi selama tahun

2009-2012. 29

Perusahaan non keuangan yang menerbitkan obligasi dan beredar selain

di BEI dari tahun 2009-2012. (8)

Perusahaan non keuangan yang menerbitkan obligasi dan beredar secara

kontinyu di BEI dari tahun 2009-2012. 21

Perusahaan non keuangan yang peringkat obligasinya tidak diterbitkan

oleh PT PEFINDO. (3)

Perusahaan non keuangan yang peringkat obligasinya diterbitkan oleh

PT PEFINDO dari tahun 2009-2012. 18

Perusahaan non keuangan yang tidak menerbitkan laporan keuangan

dalam rupiah yang telah diaudit selama periode pengamatan. 1

Jumlah sampel perusahaan non keuangan 17

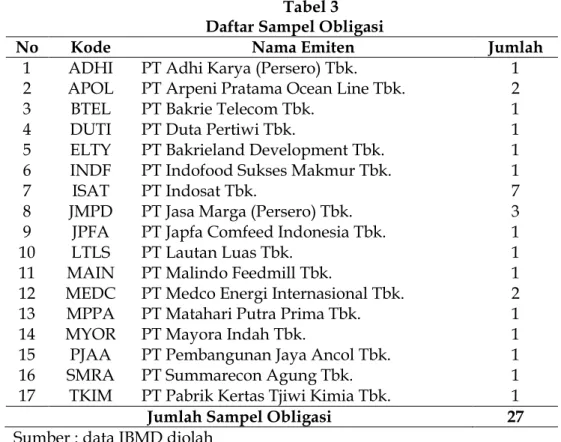

Karena dalam 1 (satu) perusahaan ada yang menerbitkan lebih dari 1 (satu) obligasi, maka dari 17 perusahaan diperoleh sampel obligasi sebanyak 27 obligasi. Adapun daftar perusahaan non keuangan yang menerbitkan obligasi sebagai berikut :

Tabel 3 Daftar Sampel Obligasi

No Kode Nama Emiten Jumlah

1 ADHI PT Adhi Karya (Persero) Tbk. 1

2 APOL PT Arpeni Pratama Ocean Line Tbk. 2

3 BTEL PT Bakrie Telecom Tbk. 1

4 DUTI PT Duta Pertiwi Tbk. 1

5 ELTY PT Bakrieland Development Tbk. 1

6 INDF PT Indofood Sukses Makmur Tbk. 1

7 ISAT PT Indosat Tbk. 7

8 JMPD PT Jasa Marga (Persero) Tbk. 3

9 JPFA PT Japfa Comfeed Indonesia Tbk. 1

10 LTLS PT Lautan Luas Tbk. 1

11 MAIN PT Malindo Feedmill Tbk. 1

12 MEDC PT Medco Energi Internasional Tbk. 2

13 MPPA PT Matahari Putra Prima Tbk. 1

14 MYOR PT Mayora Indah Tbk. 1

15 PJAA PT Pembangunan Jaya Ancol Tbk. 1

16 SMRA PT Summarecon Agung Tbk. 1

17 TKIM PT Pabrik Kertas Tjiwi Kimia Tbk. 1

Jumlah Sampel Obligasi 27

Sumber : data IBMD diolah

Teknik Pengumpulan Data

Dalam penelitian ini teknik pengumpulan data menggunakan teknik dokumenter. Teknik dokumenter yaitu teknik pengumpulan data dengan cara mengumpulkan, mencatat, dan mengkaji data sekunder yang bersumber dari data base laporan keuangan perusahaan non keuangan yang diperoleh melalui Bursa Efek Indonesia (BEI) dan Indonesia Capital Market Directory (ICMD), laporan peringkat obligasi yang disampaikan oleh PT PEFINDO melalui Indonesian Bond Market Directory (IBMD).

Definisi Operasional dan Pengukuran Variabel Variabel Independen

a. Likuiditas

Likuiditas merupakan kemampuan perusahaan dalam melunasi kewajiban jangka pendek perusahaan. Variabel likuiditas dalam penelitian ini diproksikan dengan current ratio. Menurut Almilia & Devi (2007) perusahaan yang mampu melunasi kewajiban tepat waktu adalah perusahaan yang likuid dan mempunyai aktiva lancar lebih besar daripada utang lancar. Menurut Van Horne and Wachowisz (2007:206) current ratio merupakan perbandingan antara aktiva lancar dengan kewajiban jangka pendek. Secara sistematis rasio ini ditulis sebagai berikut:

Aktiva Lancar

Current Ratio = --- Kewajiban Jangka Pendek b. Profitabilitas

Profitabilitas merupakan kemampuan perusahaan dalam menghasilkan laba dalam hubungannya dengan penjualan, aset dan modal sendiri. Variabel profitabilitas yang

digunakan dalam penelitian ini adalah Return on Asset (ROA). Kamstra (dalam Sejati, 2010) menyatakan bahwa pengukuran ROA memiliki pengaruh positif terhadap pertumbuhan laba karena pengukuran ROA berdasarkan pada tingkat aset tertentu. ROA merupakan perbandingan antara laba bersih setelah pajak dengan total aktiva perusahaan. Menurut Van Horne and Wachowisz (2007:224) secara sistematis ROA dapat dirumuskan sebagai berikut :

Laba bersih setelah pajak ROA = ---

Total aktiva c. Pertumbuhan Perusahaan (Growth)

Huang (dalam Sari, dkk, 2011) menyatakan bahwa growth opportunity pada dasarnya mencerminkan produktivitas perusahaan dan merupakan suatu harapan yang diinginkan oleh pihak internal perusahaan (manajemen) maupun pihak eksternal (investor dan kreditor). Growth opportunity dapat diproksikan dengan komponen Investment Opportunity Set (IOS). Proksi IOS yang digunakan adalah market value to book value karena berdasarkan Kallapur dan Trombley (dalam Restuti, 2007), rasio ini paling mendekati realisasi pertumbuhan. Rasio yang digunakan yaitu market to book value of equity ratio (MVE/BVE).Menurut Ikhsan, dkk (2012) variabel ini dihitung dengan rumus seperti berikut :

Jumlah saham beredar x Harga penutupan saham MVE/BVE = ---

Total Ekuitas d. Jaminan (Secure)

Obligasi atas dasar jaminan dibagi menjadi obligasi dengan jaminan dan obligasi tanpa jaminan. Skala pengukurannya menggunakan skala nominal karena merupakan variabel dummy. Pengukuran dilakukan dengan memberikan nilai 1 jika obligasi dijamin dengan aset khusus dan 0 jika obligasi hanya berupa surat hutang saja yang tidak dijamin dengan aset khusus. Kategori jaminan (secure) ini mengacu pada penelitian sebelumnya yang dilakukan oleh Andry (2005), Magreta dan Nurmayanti (2009), Sari,dkk (2012) serta Estiyanti dan Yasa (2012).

e. Umur Obligasi (Maturity)

Umur obligasi atau tanggal jatuh tempo (maturity) adalah tanggal dimana pemegang obligasi akan mendapatkan pembayaran kembali pokok atau nilai nominal obligasi yang dimilikinya. Skala pengukurannya menggunakan skala nominal karena merupakan variabel dummy. Pengukuran dilakukan dengan memberikan nilai 1 jika obligasi mempunyai umur satu sampai lima tahun dan 0 jika obligasi mempunyai umur lebih dari lima tahun. Kategori umur obligasi (maturity) ini mengacu pada penelitian sebelumnya yang dilakukan oleh Andry (2005), Magreta dan Nurmayanti (2009), Sari, dkk (2011) serta Ikhsan, dkk (2012).

f. Reputasi Auditor

Magretha (2007) menyatakan bahwa pengguna informasi keuangan merasa bahwa auditor The Big 4 menyediakan kualitas audit yang lebih baik untuk perusahaan dan

pemerintah daerah. Semakin tinggi reputasi auditor maka semakin tinggi pula tingkat kepastian laporan keuangan suatu perusahaan sehingga semakin kecil kemungkinan perusahaan mengalami kegagalan (Almilia dan Devi, 2007). Skala pengukurannya menggunakan skala nominal karena merupakan variabel dummy. Pengukuran dilakukan dengan memberikan nilai 1 jika obligasi yang diaudit oleh The Big 4 dan 0 jika obligasi yang diaudit selain The Big 4. Kategori reputasi auditor ini mengacu pada penelitian sebelumnya yang dilakukan oleh Andry (2005), Magreta dan Nurmayanti (2009), Sejati (2011), Sari, dkk (2011) serta Ikhsan, dkk (2012).

Variabel Dependen

Peringkat Obligasi

Variabel dependen dalam penelitian ini adalah peringkat obligasi. Variabel ini dilihat berdasarkan peringkat yang dikeluarkan oleh PT PEFINDO. Peringkat Obligasi dalam penelitian ini dibagi dalam tiga kategori yaitu invesment grade (AAA, AA, A), speculative grade (BBB, BB, B) dan default grade (CCC, D). Skala pengukurannya adalah skala ordinal. Berdasarkan skala ini pengukuran dilakukan dengan memberikan nilai 0 untuk default grade, nilai 1 untuk speculative grade dan nilai 2 untuk investment grade. Pembagian tiga kategori ini mengacu pada Estiyanti dan Yasa (2012).

Pengujian Hipotesis

Pengujian terhadap hipotesis dalam penelitian ini dilakukan dengan analisis multivariate menggunakan regresi logistik ordinal (ordinal logistic regression). Model ini dipilih karena variabel dependen dalam penelitian adalah variabel kualitatif yang mempunyai urutan (ordered)(Ghozali, 2006:94). Adapun model hipotesisnya sebagai berikut :

Rating = β0+ β1LIK + β2PROF + β3GROWTH + β4SEC + β5MAT + β6REP+ ε

Keterangan : : Peringkat Obligasi β0 : Konstanta β1- β6 : Koefisien Regresi LIK : Likuiditas PROF : Profitabilitas

GROWTH : Pertumbuhan Perusahaan (Growth) SEC : Jaminan (Secure)

MAT : Umur Obligasi (Maturity) REP : Reputasi Auditor

ε : Standar Error

HASIL PENELITIAN DAN PEMBAHASAN Uji Parallel Lines

Uji Parallel Lines untuk menilai asumsi bahwa semua kategori memiliki parameter yang sama atau tidak. Dilihat dari tabel 4 nilai signifikansi Test of Parallel Lines adalah sebesar 0,202. Nilai ini lebih besar dari 0,05, sehingga pemilihan model link function logit adalah sesuai.

Sumber: Data sekunder diolah dengan SPSS, 2014 Uji Hipotesis

Pengujian Dengan Model Fit

Tabel 5 menunjukkan perbandingan antara nilai -2LL pada model intercept only dengan -2LL pada model final. Dari tabel diketahui bahwa angka -2LL awal (intercept only) yang hanya memasukkan konstanta saja adalah sebesar 131.530 dan pada -2LL akhir, angka -2LL mengalami penurunan menjadi 57.685 dan penurunan ini signifikan pada 0,000. Hal ini menunjukkan model dengan penambahan variabel lebih baik dalam memprediksi pengaruh faktor keuangan dan non keuangan terhadap peringkat obligasi, atau dengan kata lain model yang dihipotesiskan fit dengan data.

Tabel 5

Model Fitting Information

Model -2 Log Likelihood Chi-Square df Sig. Intercept Only 131.530

Final 57.685 73.845 6 .000

Sumber: Data sekunder diolah dengan SPSS, 2014

Koefisien Determinasi

Tabel 6 menunjukkan nilai Pseudo R Square. Nilai Pseudo R Square dapat diinterpretasikan seperti nilai R Square pada regresi berganda (Ghozali, 2006). Dilihat dari tabel 13 nilai Pseudo R Square adalah sebesar 0,561 (nilai McFadden). Nilai ini mengandung arti bahwa variabilitas variabel dependen yang dapat dijelaskan oleh variabel independen adalah sebesar 56,1%. Sisanya sebanyak 43,9% dijelaskan oleh variabel-variabel lain di luar model penelitian. Faktor lain yang berpengaruh terhadap peringkat obligasi antara lain adalah risiko industri, posisi pasar dan lingkungan operasional, arus kas dan fleksibilitas keuangan, dan faktor lainnya (PEFINDO, 2014).

Tabel 6 Pseudo R-Square

Cox and Snell .495

Nagelkerke .703

McFadden .561

Sumber: Data sekunder diolah dengan SPSS, 2014

Goodness Of Fit Test

Tabel 7 menunjukkan nilai Goodness of Fit Test. Pada tabel tersebut terlihat bahwa besarnya nilai signifikansi Pearson sebesar 0,363 dan Deviance sebesar 1,000. Nilai tersebut jauh diatas 0,05 sehingga model yang terbentuk adalah fit. Hal ini berarti model regresi layak dipakai untuk analisis selanjutnya.

Tabel 4 Test of Parallel Linesa

Model -2 Log Likelihood Chi-Square df Sig. Null Hypothesis 57.685

Tabel 7 Goodness-of-Fit

Chi-Square df Sig.

Pearson 149.368 144 .363

Deviance 57.685 144 1.000

Sumber: Data sekunder diolah dengan SPSS, 2014

Estimasi Parameter dan Interpretasinya

Tabel 8 Parameter Estimates

Sumber: Data sekunder diolah dengan SPSS, 2014

Berdasarkan hasil uji dengan Ordinal Logistic Regression diketahui bahwa variabel independen yang berpengaruh signifikan terhadap peringkat obligasi adalah profitabilitas (PROF), pertumbuhan perusahaan (GROWTH) dan reputasi auditor (REP). Berdasarkan Tabel 8 maka diperoleh persamaan regresi sebagai berikut:

Logit (p0) = 1.107 + 1,100LIK + 19,756PROF + 2,478GROWTH – 1,866SEC + 2,164MAT + 2,504REP

Logit (p0+p1) = 4.618 + 1,100LIK + 19,756PROF + 2,478GROWTH – 1,866SEC + 2,164MAT + 2,504REP Keterangan : p0 : Default Grade p1 : Speculative Grade LIK : Likuiditas PROF : Profitabilitas

GROWTH : Pertumbuhan Perusahaan (Growth) SEC : Jaminan (Secure)

MAT : Umur Obligasi (Maturity) REP : Reputasi Auditor

Pembahasan

Pengaruh Likuiditas Terhadap Peringkat Obligasi

Berdasarkan Tabel 8 terdapat nilai koefisien positif sebesar 1,100 dengan tingkat signifikansi 0,141. Karena nilai sig 0,141 > 0,05 maka H1 ditolak, sehingga dapat diambil kesimpulan bahwa likuiditas tidak berpengaruh signifikan terhadap peringkat obligasi. Hal

Estimate Std. Error Wald df Sig.

Threshold [RATING = 0] 1.107 1.859 .355 1 .551 [RATING = 1] 4.618 1.945 5.640 1 .018 Location LIK 1.100 .747 2.169 1 .141 PROF 19.756 9.969 3.928 1 .047 GROWTH 2.478 .990 6.261 1 .012 SEC -1.866 1.178 2.509 1 .113 MAT 2.164 1.178 3.372 1 .066 REP 2.504 1.118 5.021 1 .025

ini kemungkinan disebabkan karena untuk menentukan peringkat obligasi, PEFINDO mungkin lebih menilai pengelolaan asset dan liabilitas atas dasar laporan arus kas, yang memberikan informasi secara lebih terperinci. Kieso et al (2008:212) menyatakan bahwa laporan arus kas memberikan informasi yang relevan tentang penerimaan dan pengeluaran kas. Laporan arus kas memungkinkan pengguna laporan keuangan untuk mengetahui apa yang terjadi pada sumber likuid perusahaan. Informasi tentang arus kas akan membantu para pemodal untuk menilai kemampuan perusahaan dalam menghasilkan arus kas bersih yang positif dan memenuhi kewajiban jangka pendek dan jangka panjangnya, termasuk kemampuan untuk membayar dividen dan bunga di masa yang akan datang. Hasil penelitian ini sejalan dengan penelitian Magreta dan Nurmayanti (2009), Sejati (2010) serta Estiyanti dan Yasa (2012) dimana likuiditas tidak berpengaruh terhadap peringkat obligasi.

Namun hasil penelitian ini tidak sejalan dengan penelitian Hasnawati dan Dirja (2008) serta Susilowati dan Sumarto (2010) yang menyimpulkan bahwa likuiditas berpengaruh positif dan signifikan terhadap peringkat obligasi. Susilowati dan Sumarto (2010) menyatakan bahwa perusahaan yang mempunyai likuiditas yang tinggi berarti aktiva lancarnya lebih besar dari hutang lancarnya, sehingga apabila suatu waktu terjadi perubahan kondisi ekonomi ataupun keuangan maka aktiva lancar tersebut dapat digunakan untuk memenuhi kewajiban perusahaan yang terkait dengan obligasi pada saat jatuh tempo. Jadi dapat disimpulkan likuiditas yang tinggi akan memperkecil resiko kegagalan suatu obligasi.

Pengaruh Profitabilitas Terhadap Peringkat Obligasi

Berdasarkan Tabel 8 terdapat nilai koefisien positif sebesar 19,756 dengan tingkat signifikansi 0,047. Karena nilai sig 0,047 < 0,05 maka, H2 diterima, sehingga dapat diambil kesimpulan bahwa profitabilitas berpengaruh signifikan terhadap peringkat obligasi. Hasil penelitian menunjukkan bahwa hipotesis 2 berhasil didukung karena profitabilitas memiliki pengaruh positif dan signifikan terhadap kemungkinan memperoleh peringkat obligasi yang tinggi. Signifikannya hasil penelitian ini disebabkan karena keuntungan yang diperoleh perusahaan mengindikasikan bahwa kondisi keuangan emiten baik. Menurut Burton et al (dalam Susilowati dan Sumarto, 2010) menyatakan bahwa tingkat profitabilitas yang lebih tinggi menurunkan resiko insolvency (ketidakmampuan membayar hutang), akibatnya rating obligasi perusahaan tersebut akan semakin baik. Hasil penelitian ini sejalan dengan hasil penelitian yang dilakukan Magreta dan Nurmayanti (2009) serta Kamstra, dkk (dalam Sejati, 2010) yang membuktikan bahwa profitabilitas yang diukur dengan ROA berpengaruh positif dan signifikan terhadap peringkat obligasi.

Namun hasil penelitian ini tidak sejalan dengan hasil penelitian Sejati (2010), Susilowati dan Sumarto (2010) serta Sari, dkk (2011) yang menyatakan bahwa hasil penelitian variabel profitabilitas tidak berpengaruh terhadap peringkat obligasi. Menurut Susilowati dan Sumarto (2010) penyebab hasil tidak signifikan mungkin karena meskipun perusahaan memperoleh laba yang tinggi tetapi laba tersebut digunakan perusahaan untuk membayar kewajiban jangka pendek maupun jangka panjang. Jadi laba yang ada pada data sekunder tidak mencerminkan laba yang sebenarnya dan laba tersebut tidak digunakan untuk memenuhi kewajiban keuangan yang terkait dengan obligasi.

Pengaruh Pertumbuhan Perusahaan (Growth) Terhadap Peringkat Obligasi

Berdasarkan Tabel 8 terdapat nilai koefisien positif sebesar 2,478 dengan tingkat signifikansi 0,012. Karena nilai sig 0,012 < 0,05 maka, H3 diterima, sehingga dapat diambil

kesimpulan bahwa pertumbuhan perusahaan (growth) berpengaruh signifikan terhadap peringkat obligasi. Hasil penelitian menunjukkan bahwa hipotesis 3 berhasil didukung karena pertumbuhan perusahaan (growth) memiliki pengaruh positif dan signifikan terhadap kemungkinan memperoleh peringkat obligasi yang tinggi. Signifikannya hasil penelitian ini disebabkan karena perusahaan bertumbuh mempunyai harapan untuk berkembang dan menghasilkan laba sehingga bisa digunakan untuk membayar pokok dan bunga obligasi dengan lancar karena jatuh tempo obligasi dalam jangka waktu yang lama. Dengan adanya perkembangan perusahaan ini kreditur akan merasa aman karena perusahaan menghasilkan laba yang digunakan untuk membayar pokok dan bunga obligasi dengan lancar. Hasil penelitian ini sejalan dengan hasil penelitian yang dilakukan Andry (2005) dan Sejati (2010) yang membuktikan bahwa pertumbuhan perusahaan (growth) berpengaruh positif dan signifikan terhadap peringkat obligasi.

Namun hasil penelitian ini tidak sejalan dengan hasil penelitian Sari, dkk (2011) serta Ikhsan, dkk (2012) yang menyatakan bahwa hasil penelitian variabel profitabilitas tidak berpengaruh terhadap peringkat obligasi.Menurut Ikhsan, dkk (2012) penyebab perbedaan hasil mungkin karena pada periode pengamatan yang digunakan berbeda, dimana masa pengamatan peneliti situasi pasar dan kondisi negara sedang berada dalam kondisi yang labil sehingga menyebabkan kondisi keuangan dan pertumbuhan perusahaan menjadi labil pula.

Pengaruh Jaminan (Secure) Terhadap Peringkat Obligasi

Berdasarkan Tabel 8 terdapat nilai koefisien negatif sebesar -1,866 dengan tingkat signifikansi 0,113. Karena nilai sig 0,113 > 0,05 maka H4 ditolak, sehingga dapat diambil kesimpulan bahwa jaminan (secure) tidak berpengaruh terhadap peringkat obligasi. Hasil yang tidak sesuai dengan hipotesis ini kemungkinan disebabkan karena penilaian peringkat obligasi oleh PEFINDO mungkin tidak hanya sebatas ada atau tidaknya jaminan pada obligasi. Namun yang lebih diutamakan lembaga rating adalah besarnya nilai jaminan. Informasi tersebut dapat diperoleh dari pihak manajemen perusahaan. PEFINDO akan memberikan peringkat baik bagi perusahaan jika nilai jaminan obligasi besar. Hal ini dikarenakan besarnya nilai jaminan lebih pasti dan lebih menjanjikan. Hasil penelitian ini sejalan dengan hasil penelitian yang dilakukan Andry (2005) serta penelitian Estiyanti dan Yasa (2012) yang membuktikan bahwa jaminan (secure) tidak berpengaruh terhadap peringkat obligasi.

Namun hasil penelitian ini tidak sejalan dengan hasil penelitian Magreta dan Nurmayanti (2009) serta Sari, dkk (2011) menemukan hasil bahwa jaminan (secure) berpengaruh positif dan signifikan terhadap peringkat obligasi. Hal ini disebabkan karena tingkat resiko yang terkandung dalam sebuah obligasi dipengaruhi oleh jaminan. Obligasi yang tidak dijaminkan akan memiliki risiko yang lebih tinggi dibandingkan dengan obligasi yang dijaminkan. Maka dari itu, lembaga pemeringkat memberikan peringkat obligasi yang lebih tinggi kepada obligasi yang dijamin daripada obligasi tanpa jaminan.

Pengaruh Umur Obligasi (Maturity) Terhadap Peringkat Obligasi

Berdasarkan Tabel 8 terdapat nilai koefisien positif sebesar 2,164 dengan tingkat signifikansi 0,066. Karena nilai sig 0,066 > 0,05 maka H5 ditolak, sehingga dapat diambil kesimpulan bahwa umur obligasi (maturity) tidak berpengaruh terhadap peringkat obligasi. Hasil yang tidak sesuai dengan hipotesis yang diajukan, kemungkinan disebabkan karena banyaknya obligasi yang diterbitkan oleh perusahaan keuangan dengan umur yang pendek. Hasil dari data penelitian ini diperoleh bahwa 63% dari keseluruhan sampel obligasi atau sebanyak 108 sampel obligasi memiliki umur 1-5 tahun sehingga tidak terlalu

diperhitungkan dalam pemeringkatan obligasi. Hasil penelitian ini sejalan dengan hasil penelitian yang dilakukan dalam penelitian Magreta dan Nurmayanti (2009), Susilowati dan Sumarto (2010), Estiyanti dan Yasa (2012), serta Ikhsan, dkk (2012) yang membuktikan bahwa umur obligasi (maturity) tidak berpengaruh terhadap peringkat obligasi.

Namun hasil penelitian ini tidak sejalan dengan Andry (2005), Brigham and Houston (2009:373) serta Sari, dkk (2011) menemukan hasil bahwa umur obligasi (maturity) berpengaruh negatif dan signifikan terhadap peringkat obligasi. Hal ini disebabkan karena umur obligasi yang pendek akan lebih mudah untuk diprediksi, sehingga memiliki risiko yang lebih kecil dibandingkan dengan umur obligasi yang lebih panjang. Andry (2005) menyatakan bahwa perusahaan yang rating obligasinya tinggi menggunakan umur obligasi yang pendek karena mempunyai resiko yang lebih kecil.

Pengaruh Reputasi Auditor Terhadap Peringkat Obligasi

Berdasarkan Tabel 8 terdapat nilai koefisien positif sebesar 2,504 dengan tingkat signifikansi 0,025. Karena nilai sig 0,025 < 0,05 maka, H4 diterima, sehingga dapat diambil kesimpulan bahwa reputasi auditor berpengaruh signifikan terhadap peringkat obligasi. Hasil penelitian menunjukkan bahwa hipotesis 4 berhasil didukung karena reputasi auditor memiliki pengaruh positif dan signifikan terhadap kemungkinan memperoleh peringkat obligasi yang tinggi. Signifikannya hasil penelitian ini disebabkan karena Semakin tinggi reputasi auditor akan memberikan hasil audit yang dapat dipercaya sehingga kecil kemungkinan perusahaan mengalami kegagalan. Dengan kualitas audit yang semakin baik maka investor dapat mengetahui kemampuan perusahaan dalam memenuhi kewajibannya sehingga berdampak pada keamanan obligasinya. Hasil penelitian ini sejalan dengan penelitian yang dilakukan Andry (2005) serta Sari, dkk (2011) yang menemukan bukti bahwa reputasi auditor berpengaruh positif dan signifikan terhadap peringkat obligasi.

Namun hasil penelitian ini tidak sejalan dengan penelitian Magreta dan Nurmayanti (2009), Sejati (2011) serta Ikhsan, dkk (2012) yang membuktikan bahwa reputasi auditor tidak berpengaruh terhadap peringkat obligasi. Hal ini mungkin disebabkan karena KAP dengan reputasi yang tinggi sempat beberapa kali terlibat dalam skandal keuangan. Salah satunya adalah KAP Arthur Andersen yang merupakan salah satu anggota dari KAP big 5 terbukti melakukan kecurangan akuntansi dengan kliennya, yaitu Enron, sehingga perusahaan dan investor menjadi reseptif terhadap KAP dengan reputasi yang tinggi sejak terbongkarnya kasus Arthur Andersen. Oleh karena itu, reputasi auditor yang tinggi tidak menjamin sebuah obligasi mendapatkan peringkat yang tinggi dari agen pemeringkat obligasi.

SIMPULAN DAN SARAN Simpulan

Dari hasil penelitian sampai pembahasan dan uji statistik diperoleh kesimpulan bahwa:

1. Likuiditas tidak berpengaruh terhadap peringkat obligasi

2. Profitabilitas berpengaruh positif dan signifikan terhadap peringkat obligasi

3. Pertumbuhan perusahaan (growth) berpengaruh positif dan signifikan terhadap peringkat obligasi

4. Jaminan (secure) tidak berpengaruh terhadap peringkat obligasi

5. Umur obligasi (maturity) tidak berpengaruh terhadap peringkat obligasi

Saran

Oleh karena penelitian ini memiliki beberapa keterbatasan, maka berikut ini beberapa saran dari peneliti sebagai upaya perbaikan maupun peningkatan bagi penelitian selanjutnya, yaitu:

1. Dalam pengukuran varibel jaminan (secure), peneliti kesulitan untuk menemukan jenis obligasi yang dijamin atau tidak dijamin, karena dalam catatan laporan keuangan ada beberapa obligasi yang tidak disebutkan jaminannya. Sehingga peneliti berasumsi bahwa apabila obligasi tersebut tidak dijelaskan jaminannya dalam catatan laporan keuangan maka obligasi tersebut dianggap tidak dijamin. Untuk penelitian selanjutnya, peneliti berharapvariabel jaminan sebaiknya meneliti besarnya nilai jaminan sehingga mendapatkan batas tertentu dalam pemberian peringkat.

2. Penelitian selanjutnya hendaknya mempertimbangkan beberapa variabel lain baik yang berupa data keuangan maupun non keuangan yang mungkin menjadi pengaruh terhadap peringkat obligasi seperti rasio leverage, rasio coverage, sinking fund dan lain sebagainya dengan menggunakan analisis yang berbeda pula seperti Multiple Discriminant Analysis (MDA) atau model Probit.

3. Periode penelitian selanjutnya sebaiknya lebih dari empat tahun karena periode yang lebih panjang diharapkan dapat memungkinkan tingkat kebenaran yang mendekati 100%, sehingga mencerminkan kondisi perusahaan yang sebenarnya.

DAFTAR PUSTAKA

Almilia, L. S. dan V. Devi. 2007. Faktor-Faktor yang Mempengaruhi Prediksi Peringkat Obligasi Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Jakarta. Proceeding Seminar Nasional Manajemen SMART Bandung: 1-23.

Andry, W. 2005. Analisis Faktor-Faktor Yang Mempengaruhi Prediksi Peringkat Obligasi. Buletin Ekonomi Moneter dan Perbankan. Vol. 8, No. 2: 231-250, September.

BEI. 2013. Obligasi. http://www.idx.co.id/id-id/beranda/informasi/bagiinvestor/obligasi.aspx. Diakses tanggal 12 Desember 2013.

Bringham, E. F. dan J. F. Houston. 2006. Fundamentals of Financial Management, Dasar-dasar Manajemen Keuangan. Edisi 10. Salemba Empat. Jakarta.

Estiyanti, N. M. dan G. M. Yasa. 2012. Pengaruh Faktor Keuangan Dan Non Keuangan Pada Peringkat Obligasi Di Bursa Efek Indonesia. Simposium Nasional Akuntansi XV. Banjarmasin.

Ghozali, I. 2006. Analisis Multivariate Lanjutan Dengan Program SPSS. Edisi 1. Badan Penerbit Universitas Diponegoro. Semarang.

Giri, E. F. 1997. Akuntansi Keuangan Menengah 2. Penerbit UPP AMP YKPN. Yogyakarta. Hasnawati, S. dan R. Dirja. 2008. Pengaruh Faktor Current Ratio, Debt to Equity, Return On

Equity, Size dan Maturity Terhadap Prediksi Peringkat Obligasi. Jurnal Manajemen. XII (3): 255-258.

Ikhsan, A. E., M. N. Yahya dan Saidaturrahmi. 2012. Peringkat Obligasi Dan Faktor Yang Mempengaruhinya. Jurnal Pendidian Ekonomi dan Bisnis. Vol 4, No. 2: 115-123, Juli Indriantoro, N. dan B. Supomo. 1999. Metodologi Penelitian Untuk Akuntansi Dan Manajemen.

Edisi Pertama. BPFE. Yogyakarta.

Keown, A. J., D. F. Scott, J. D. Martin dan J. W. Petty. 2011. Dasar-Dasar Manajemen Keuangan. Buku 1. Salemba Empat. Jakarta.

Kieso, D. E., J. J. Weygandt dan T. D. Warfield. 2008. Akuntansi Intermediate. Jilid 1. Edisi Keduabelas. Erlangga. Jakarta.

Magreta dan P. Nurmayanti. 2009. Faktor-Faktor yang Mempengaruhi Prediksi Peringkat Obligasi Ditinjau Dari Faktor Akuntansi Dan Non Akuntansi. Jurnal Bisnis Dan Akuntansi. Vol 11, No. 3: 143-154, Desember

Mamduh, M. H. dan A. Halim. 2002. Analisis Laporan Keuangan. UPP AMP YKPN. Yogyakarta.

PEFINDO. 2013. Rating Definition & Outlook. http://new.pefindo.com/scps_rdefinitions.php?. Diakses tanggal 14 Desember 2013.

. 2014. Rating Methodology.

http://new.pefindo.com/scrm_lembaganonkeuangan_index.php?. Diakses tanggal 12 April 2014.

Raharja dan S. Maylia. 2008. Kemampuan Rasio Keuangan Dalam Memprediksi Peringkat Obligasi (PT.Kasnic Credit Rating). Jurnal MAKSI. Vol. 8, No. 2: 212-232, Agustus. Restuti, M. I. 2007. Pengaruh Pertumbuhan Perusahaan Terhadap Peringkat Obligasi. Jurnal

Akuntansi Dan Keuangan. Vol. 1, No. 3: 235-248, Desember.

Sari, W. P., T. Taufik dan Y. Anisma. 2011. Faktor-Faktor Yang Mempengaruhi Prediksi Peringkat Obligasi Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia.

https://repository.unri.ac.id/jspui/bitstream/123456789/719/1/JURNAL%20WINDA%20PUR NAMA%20SARI.pdf. Diakses tanggal 24 Desember 2013.

Sartono, R. A. 2002. Manajemen Keuangan Teori dan Aplikasi. BPFE . Yogyakarta.

Sejati, G. P. 2010. Analisis Faktor Akuntansi Dan Non Akuntansi Dalam Memprediksi Peringkat Obligasi Perusahaan Manufaktur. Bisnis & Birokrasi, Jurnal Ilmu Administrasi Dan Organisasi. Vol. 17, No. 1: 70-78, Jan-Apr.

Susilowati, L. dan Sumarto. 2010. Memprediksi Tingkat Obligasi Perusahaan Manufaktur yang Listing di BEI. Jurnal Mitra Ekonomi dan Manajemen Bisnis. Vol. 1, No. 2: 163-175, Oktober.

Tandelilin, E. 2001. Analisis Investasi dan Manajemen Portofolio. Edisi Pertama. Cetakan Kedua. BPFE. Yogyakarta.

Van Horne, J. dan Wachowisz. 2007. Fundamentals of Finance Management 2. Prinsip-Prinsip Manajemen Keuangan. Edisi 12. Salemba Empat. Jakarta.