PENDAHULUAN

LATAR BELAKANG

Ekonomi merupakan bidang ilmu yang sangat dekat dengan banyak aspek dalam kehidupan menusia. Oleh karena itu, pertumbuhan ekonomi yang baik sangat diharapkan oleh negara dan masyarakat. Pertumbuhan yang baik ini dapat

dilihat dalam Gross Domestic Product (GDP) (Mankiw,2006).

Seiring berjalannya waktu, para ekonom menyadari bahwa nilai GDP tidak mencerminkan nilai kesejahteraan yang sebenarnya, seperti nilai kerusakan lingkungan, biaya eksternalitas, dan sebagainya. Oleh karena itu, muncul konsep

Green GDP (2012; Ekonomi Hijau. Kompas, selasa 16 Oktober:12) yang memasukkan nilai kerusakan dan perbaikan lingkungan dalam penghitungan

GDP.

Munculnya konsep Green Economy yang menghasilkan Green GDP pada aras makro, juga berdampak pada aras mikro, salah satunya akuntansi. Ilmu akuntansi mulai mengenal istilah Akuntansi Lingkungan, yang juga sering disebut

Akuntansi Hijau. Dalam bahasa inggris istilah ini sering disebut sebagai Green Accounting atau Environmental Accounting (U.S. EPA;1995).

Green Accounting mencoba mencatat biaya lingkungan yang muncul dan menyajikannya dalam laporan keuangan perusahaan. Baik Green GDP maupun

Green Accounting, keduanya muncul atas dasar kepedulian akan lingkungan dengan tujuan menjamin tercapainya sustainable economy (Tunner et al;1993).

ekonomi pada masa depan. Oleh karena itu, kerusakan lingkungan sangat

diperhatikan, agar tidak terjadi eksploitasi pada Sumber Daya Alam (SDA) yang ada, yang pada akhirnya menimbulkan kerusakan lingkungan dan kelangkaan SDA, sehingga generasi yang akan datang mengalami kesulitan dalam kegiatan

ekonominya.

Indonesia merupakan negara dengan sumber daya alam yang sangat

banyak (http://www.indonesia.go.id/in/potensi-daerah/sumber-daya-alam, 2013). Salah satu kekayaan alam ini adalah hutan yang sangat luas. Buku Statistik Kehutanan Indonesia Kementerian Kehutanan 2011 yang dipublikasi pada Juli

2012 (dalam wwf.indonesia.go.id, 2012) menyatakan bahwa 52,3% luas wilayah Indonesia merupakan hutan, sehingga Indonesia juga diakui sebagai paru-paru

dunia (http://www.wwf.or.id/cara anda membantu/bertindak sekarang juga/mybabytree/, 2013). Kekayaan akan sumber daya hutan ini adalah aset

potensial bagi Indonesia baik untuk sumber daya industri maupun dalam menghadapi kebijakan carbon trade, di mana hutan Indonesia dapat menjadi penyerap karbon yang dihasilkan oleh Indonesia, dan sisa kapasitas yang ada

dapat digunakan untuk menyerap karbon yang dihasilkan oleh negara lain.

Pengelolaan sumber daya alam demi meningkatkan pertumbuhan ekonomi

memang hal yang baik. Namun, apabila tidak dilakukan dengan bijak maka akan berakibat buruk bagi perekonomian dan lingkungan alam Indonesia. (Robert,

1990) mengkritik negeri ini, “Indonesia telah meningkatkan pemborosan ter

ekonomi Indonesia akan jatuh hingga angka 4% jika hal ini terus dilakukan.

Bukan hal yang mustahil sekalipun pertumbuhan ekonomi Indonesia pada tahun 2011 adalah 6,5% (Badan Pusat Statistik, 2011), perlu diingat pada tahun-tahun sebelumnya PDB Indonesia sempat mencapai 5,48% pada tahun 2006 (Badan

Pusat Statistik, 2006).

Ramalan Reppeto sepertinya mulai mendekati kenyataan. Banyak sumber

daya alam yang mulai menipis cadangannya, dan sangat banyak lingkungan alam Indonesia yang rusak akibat pertumbuhan industri yang kurang bijak.

Salah satu sumber daya alam yang mulai rusak adalah sumber daya hutan.

Iksan pada tahun 2008 dalam bukunya yang berjudul Akuntansi Lingkungan menulis dalam lima puluh tahun terakhir tutupan hutan Indonesia berkurang dari

162 juta hektare menjadi 98 juta hektare. Hal ini disebabkan berkembangnya industri pengolahan kayu, yang seringkali terkesan asal dalam melakukan

penebangan. (Ginting, 2012) menyatakan “Kerusakan hutan ini dikarenakan

penebangan hutan yang terlalu cepat. Penebangan hutan yang cepat memang menguntungkan bagi produksi, namun produsen juga seharusnya memikirkan

dampak buruknya seperti : kurangnya cadangan air bersih, kerusakan lingkungan di sekitar hutan, dan lebih jauh lagi akan terjadi kelangkaan kayu karena hutan

kita habis ditebang”.

Berdasar pernyataan Ginting (2012) mengenai dampak buruk dari kerusakan hutan yang disebabkan oleh penebangan kayu, maka idealnya

perusahaan terhubung dengan pihak-pihak di luar perusahaan yang juga memiliki

kepentingan, dalam hal ini khususnya masyarakat sekitar perusahaan. Hubungan antara perusahaan dengan masyarakat ini harus terbina dengan baik, sehingga perusahaan perlu menyisihkan sebagian dana guna perbaikan lingkungan. Alokasi

dana tersebut sering kita dengar dengan istilah Corporate Environment Responsibility (CER), di mana perusahaan memberikan alokasi dana untuk perbaikan lingkungan.

CER merupakan salah satu upaya perusahaan membentuk a good stakeholder relationship yang berdasar pada stakeholder theory yang dikemukakan Freeman pada tahun 1984 (dalam Daejong; 2011) di mana perusahaan memiliki hubungan dengan pihak-pihak di luar perusahaan dan harus

mengatur bagaimana cara agar hubungan dapat terbina dengan baik.

Selain itu, CER merupakan bagian dari Green Accounting yang merupakan rumpun dari Green Economy di mana bidang ekonomi berusaha memasukkan pertimbangan-pertimbangan kearifan lingkungan dalam menetapkan biaya yang akan diakui atau besarnya dana yang perlu disisihkan untuk perbaikan lingkungan.

Pada Green Accounting ilmu akuntansi berusaha menilai keefektifan kegiatan konservasi berdasar ringkasan dan klasifikasi biaya konservasi lingkungan, serta

menyampaikan dampak negatif lingkungan, kegiatan konservasi-konservasi, dan hasilnya kepada publik (US EPA, 1995) .

Peningkatan kerusakan lingkungan hutan menjadi topik yang hangat

menekan angka karbon dalam upaya menghadapi perubahan iklim. Pada tahun

1997 pemimpin-pemimpin negara di dunia berkumpul dan menandatangani Protokol Kyoto yang ditindaklanjuti dengan penandatanganan Bali Roadmap pada tahun 2007 (UNFCCC, 2012). Penandatangan Bali Roadmap menunjukkan kesungguhan berbagai negara dalam menyelesaikan permasalahan perubahan iklim, salah satu langkah yang diambil adalah menerapkan mekanisme biaya jasa

lingkungan, seperti Carbon trade.

Pada Carbon trade pihak yang menghasilkan karbon akan membayar sejumlah dana sebagai kompensasi kepada pihak yang memiliki potensi menyerap

karbon, sedangkan pada pihak yang memiliki potensi penyerapan karbon akan melakukan offset atas kemampuan serap karbon yang dimiliki dengan potensi karbon yang dihasilkan. Selanjutnya apabila hasil offset perusahaan memiliki surplus potensi serap karbon, maka perusahaan dapat menjual surplus potensi

serap karbon tersebut ke perusahaan lain yang mengalami defisit potensi serap karbon ataupun perusahaan yang tidak memiliki potensi serap karbon. Sebaliknya, apabila hasil offset perusahaan mengalami defisit serap karbon, maka perusahaan akan membayar jasa lingkungan serap karbon kepada perusahaan yang memiliki surplus potensi serap karbon (UNFCCC, 2007).

Kemunculan kebijakan-kebijakan terkait karbon pada akhirnya berdampak terhadap akuntansi. Bagaimana pengukuran, pengakuan, pencatatan, penyajian, dan pengungkapan aspek-aspek terkait karbon dilakukan menjadi kerancuan bagi

Pada perusahaan yang memiliki potensi serap karbon, besarnya potensi

yang dimiliki akan dihitung pada awal periode pembukuan perusahaan, sehingga perusahaan akan melakukan estimasi pada awal periode atas besarnya potensi serap karbon tersebut. Selanjutnya perusahaan akan mengetahui pada akhir

periode besarnya potensi karbon yang dihasilkan, lalu melakukan offset.

Mekanisme pengukuran, pengakuan, pencatatan, dan penyajian terkait karbon ini

disebut Accounting for Carbon (KPMG, 2008).

Penelitian ini lebih berfokus kepada aspek-aspek yang muncul akibat penebangan pohon. Penebangan pohon dapat mengakibatkan hilangnya potensi

pohon dalam menyerap karbon di udara. Apabila nilai karbon di udara tinggi maka dapat mengakibatkan penurunan kesehatan masyarakat sekitar perusahaan

(Kompas, 2004. Biaya kesehatan membengkak akibat polusi, 10 Juni) dan meningkatkan lubang ozon di udara dalam jangka panjang.

Peneliti memilih topik ini, karena berdasar laporan BBC Indonesia dalam (http://www.bbc.co.uk/indonesia/berita_indonesia/2010/06/100609_hutanindo.sht ml), sekalipun Indonesia meduduki peringkat delapan negara dengan luas hutan

terbesar, namun saat ini laju kerusakan hutan Indonesia menduduki peringkat dua dunia.

Laju kerusakan hutan ini berdampak pada kemampuan hutan dalam menyerap karbon yang terkandung di udara. Apabila penebangan yang kurang bertanggung jawab terus dibiarkan maka akan menambah tingkat kerusakan

meningkatnya biaya pengobatan karena karbon dapat menimbulkan keracunan

yang menyebabkan kerusakan pada otak, ataupun penurunan kesehatan secara umum akibat kualitas udara yang kurang baik (Kompas, 2004. Biaya kesehatan membengkak akibat polusi, 10 Juni) dan memungkinkan terbentuknya lubang

ozon dalam jangka panjang. Selain itu, berdasar penelitian pendahuluan oleh KPMG UK (2008) perusahaan-perusahaan yang beroperasi di negara yang

menerapkan kebijakan carbon tax ataupun carbon trade mengalami kerancuan dalam pencatatan transaksi terkait karbon, hal ini dikarenakan sejauh ini belum terdapat standar dalam IFRS yang mengatur transaksi terkait karbon. Oleh sebab

itu, penelitian ini mencoba melihat kemungkinan-kemungkinan pengakuan dan penyajian yang diijinkan oleh PSAK apabila perusahaan menerapkan kebijakan

pembayaran jasa karbon. PSAK yang digunakan sebagi dasar penelitian oleh penulis adalah PSAK yang telah mengadopsi IFRS berdasar pada principle based.

Principle based pada PSAK yang telah mengadopsi IFRS lebih dipilih karena penyajian akuntansi lingkungan di Indonesia masih bersifat voluntary.

Sifat voluntary pada PSAK ini menyebabkan terdapatnya beberapa potensi perlakuan akuntansi atas karbon. Meskipun masih bersifat voluntary pada penyajian akuntansi lingkungan, namun keijakan perdagangan karbon sudah

perdagangan karbon dapat berbeda-beda bergantung pada interpretasi

masing-masing individu .

Pada penelitian ini peneliti membatasi perhitungan kerusakan lingkungan pada besarnya potensi serap karbon yang hilang akibat penebangan pohon, dan

tidak memperhitungkan emisi karbon lain pada keseluruhan proses produksi. Pada penelitian ini dipilih PT. Dharma Satya Nusantara, Tbk sebagai objek penelitian

karena PT. Dharma Satya Nusantara, Tbk merupakan salah satu perusahaan kehutanan yang besar di Indonesia sebagaimana diatur dalam UU no. 20 tahun 2008, di mana total aset PT. Dharma Satya Nusantara, Tbk per September 2013

sebesar Rp3.234.163.000.000,- dan omzet mencapai Rp3.564.592.000.000,- pada tahun 2012, serta memiliki cabang di Pulau Jawa dan di luar Pulau Jawa, maka

PT. Dharma Satya Nusantara, Tbk terkategorikan usaha besar.

Dengan dasar permasalahan lingkungan di atas, besarnya dampak

kerusakan lingkungan, beban yang ditanggung masyarakat atas kerusakan lingkungan sebagai akibat penebangan pohon, serta metode dalam Accounting for Carbon yang masih dalam tahap penelitian, maka dalam penelitian ini akan dibuat usulan alternatif mengenai pengukuran, pengakuan, serta penyajian aspek-aspek terkait karbon dengan mengacu pada konsep Accounting for Carbon yang telah diterapkan di Eropa dan Australia, dengan berdasar pada PSAK. Usulan yang diajukan dapat berimplikasi terhadap pengukuran, pengakuan, penyajian, maupun pengungkapan kebijakan karbon pada perusahaan non kehutanan, karena pada

terdapat juga pada perusahaan non kehutanan. Namun pada penelitian ini dibatasi

pembahasan sebatas pada perusahaan kehutanan dikarenakan keterbatasan peneliti.

Pemilihan topik ini, dikarenakan mekanisme Accounting for Carbon masih menjadi topik yang sering diperbincangkan di Indonesia dan internasional, maka peneliti melihat adanya kemungkinan untuk meneliti kemungkinan pengukuran,

pengakuan, dan penyajian atas kegiatan Carbon Trade di Indonesia dengan berdasar pada prinsip akuntansi yang berlaku di Indonesia.

PERUMUSAN MASALAH PENELITIAN

Pertanyaan penelitian yang ingin dijawab dalam penelitian ini

adalah: (1) bagaimana metode pengukuran, pengakuan, pencatatan, dan penyajian atas aspek-aspek terkait karbon tersebut dalam Carbon Accounting; (2) Bagaimana dampak penyajian aspek-aspek terkait karbon tersebut terhadap laporan keuangan perusahaan dan rasio likuiditas, solvabilitas, dan rentabilitas perusahaan?

TUJUAN PENELITIAN

Tujuan penelitian yang akan dibahas oleh penulis adalah: (1) Untuk mengetahui bagaimana pengukuran, pengakuan, pencatatan, dan

penyajian provisi dengan konsep Carbon Accounting; (2) Untuk mengetahui dampak penyajian aspek-aspek terkait karbon tersebut

MANFAAT PENELITIAN

Bagi pihak Pembaca

Sebagai bahan masukan untuk memberi gambaran mengenai

penghitungan dan offset aspek-aspek karbon serta pengukuran, pengakuan, pencatatan, dan penyajian Carbon Accounting.

Bagi Perusahaan Penebangan Pohon

Penelitian ini diharapkan dapat memberi gambaran mengenai

pentingnya memasukan aspek-aspek terkait karbon pada laporan keuangan, serta dapat memberikan gambaran cara penghitungan besarnya aspek-aspek karbon dan penyajiannya dalam laporan

keuangan dengan implementasi Carbon Accounting.

Bagi Perusahaan lain yang berpotensi berkontribusi dalam kerusakan

lingkungan

Penelitian ini diharap dapat memberi gambaran bagaimana pengakuan,

penyajian, dan pengungkapan aspek-aspek kerusakan lingkungan dalam laporan keuangan perusahaan, khususnya karbon.

Bagi Pemerintah dan Ikatan Akuntan Indonesia

Penelitian ini diharapkan dapat memberi gambaran dan masukan

mengenai pentingnya mengakui aspek-aspek terkait karbon, bagaimana pengakuan, penyajian, dan pengungkapan Carbon Accounting, serta membuka peluang membuat peraturan yang mengatur penerapan

dimungkinkan untuk dilaksanakan. Selain itu, penelitian ini diharap

dapat membantu pemerintah dalam menyusun peraturan ataupun program dalam rangka menyelamatkan lingkungan alam Indonesia, khususnya lingkungan hutan dalam menghadapi permasalahan

perubahan iklim.

KERANGKA TEORI

Green Gross Domestic Product (Green GDP)

GDP adalah indikator yang digunakan untuk mengetahui pertumbuhan ekonomi suatu negara (Arifin & Hadi, 2009:11). Sedangkan Green GDP adalah

GDP yang nilainya mencerminkan nilai kesejahteraan yang sebenarnya dari hasil kegiatan perekonomian atau pembangunan suatu daerah (2012;Ekonomi hijau.

Kompas, Selasa 16 Oktober:12).

Green GDP ini bertujuan menghasilkan nilai barang yang sudah benar-benar mencerminkan nilai ekonomi barang sebenar-benarnya. Karena itu dalam Green GDP aspek kerusakan lingkungan serta perbaikan lingkungan dipertimbangkan dalam menetapkan nilai ekonomi barang tersebut. Green GDP dapat dihitung dengan rumus penghitungan sebagai berikut :

Green Accounting (Environmental Accounting)

Green accounting sebagaimana dijelaskan olehCooper(1992) dalam buku

The Introduction of Green Accounting, however well thought, will, under the present phallogoentric system of accounting, do nothing to avert today’s environmental crisis. In fact, it could make matters even worse.

Environmental accounting is the context of national income accounting refers to natural resource accounting, which can entail statistics about a nation’s or region’s consumption, extent, quality, and value of natural resources, both

renewable and non-renewable. Environmental accounting in the context of financial accounting usually refers to preparation of financial reports for external audiences using Generally Accepted Accounting Principles. Environmental accounting as an aspect of management accounting serves business managers in making capital investment decisions, costing determinations, process/product design decisions, performance evaluations, and a host of other forward-looking business decisions. (U.S. EPA;1995, dalam Ikhsan; 2009)

Berdasar definisi di atas, (Iksan;2008) mendefinisikan bahwa akuntansi

lingkungan adalah proses menggambarkan biaya-biaya lingkungan supaya diperhatikan oleh stakeholders perusahaan yang mampu mendorong pengidentifikasian cara-cara mengurangi atau menghindari biaya-biaya ketika pada waktu yang bersamaan sedang memperbaiki kualitas lingkungan.

Akuntansi hijau atau akuntansi berwawasan lingkungan mencoba

diakui sebagai biaya. Dalam penelitian ini ada beberapa konsep biaya terkait

lingkungan yang digunakan sebagai dasar teori, yaitu: Provisi (Kewajiban diestimasi)

Provisison is a liability of uncertain timing or amount (sometimes referred to as an estimated liability). (Weygant,2011)

Kewajiban diestimasi adalah kewajiban yang waktu dan jumlahnya belum pasti. (PSAK 57,2009)

Secara garis besar dapat dikatakan provisi adalah kewajiban yang

memiliki kriteria belum pasti besar nilainya atau waktu jatuh temponya, namun salah satu kriteria dapat diestimasi dengan andal. Provisi dapat

diakui sebagai kewajiban jangka panjang ataupun jangka pendek, dan harus disajikan dalam laporan keuangan di neraca.

Pendapatan

Pendapatan adalah arus masuk bruto dari manfaat ekonomi yang timbul dari aktivitas normal perusahaan apabila arus masuk mengakibatkan

kenaikan ekuitas yang tidak timbul dari kontribusi penanaman modal (PSAK 23)

(Dyckman;2004) menulis berdasar dari sumber pendapatan, akuntansi mengenal dua jenis pendapatan, yaitu:

1. Pendapatan operasional

Pendapatan operasional adalah pendapatan yang diperoleh dari usaha pokok perusahaan, yaitu penjualan barang dan/atau

2. Pendapatan non operasional

Pendapatan non operasional adalah pendapatan yang diperoleh perusahaan di luar usaha pokok.

Secara spesifik PSAK 32 (2009) mendefinisikan pendapatan operasional

pada perusahaan kehutanan sebagai pendapatan dari penjualan hasil hutan, baik berupa olahan kayu, hasil tebangan, maupun hasil hutan

lainnya. Biaya

Biaya adalah pengorbanan sumber ekonomi yang diukur dalam satuan uang, yang telah terjadi atau yang mungkin akan terjadi untuk tujuan

tertentu, sehingga biaya dalam arti luas diartikan sebagai pengorbanan sumber ekonomi untuk memperoleh aktiva. (IAI/SAK 2009)

Biaya adalah kas atau nilai ekuivalen kas yang dikorbankan untuk

mendapat barang atau jasa yang diharapkan memberikan manfaat saat ini atau di masa yang akan datang bagi organisasi (Hansen&Mowen 2006)

Berdasar alokasinya, biaya dapat dikategorikan ke dalam beberapa jenis biaya, yaitu:

1. Harga Pokok Penjualan

Harga Pokok Penjualan adalah keseluruhan biaya untuk memperoleh atau mendapatkan barang yang dijual. Apabila barang

untuk membuat atau memproduksi barang yang akan dijual, baik

biaya bahan yang dipakai, tenaga kerja, maupun biaya overhead

pabrik.

2. Biaya Operasi

Biaya operasi adalah biaya-biaya yang dikeluarkan dalam rangka membiayai aktivitas operasi perusahaan baik administrasi maupun

penjualan. Biaya ini dapat dibagi menjadi dua kelompok, yaitu: a. Biaya Penjualan, yaitu biaya yang dikeluarkan dan terkait

dengan kegiatan penjualan.

b. Biaya Administrasi Umum, yaitu biaya yang dikeluarkan dan terkait dengan kegiatan di bagian kantor (administrasi

umum).

3. Biaya di luar usaha (non-operating)

Biaya di luar usaha adalah biaya-biaya yang timbul dari

aktivitas-aktivitas di luar usaha utama perusahaan. Beban

Sinamora (1995) mendefinisikan beban sebagai biaya yang terpakai (expired cost), sedangkan dalam kerangka dasar penyusunan dan penyajian laporan keuangan (PSAK, 2007) beban didefinisikan sebagai penurunan manfaat ekonomi selama suatu periode akuntansi dalam

PSAK 32, 2007

1. Harga pokok produksi kayu tebangan dan hasil hutan lainnya meliputi beban yang terjadi dalam hubungannya dengan kegiatan-kegiatan seperti: perencanaan, penanaman, pemeliharaan, dan

pembinaan hutan, pengendalian kebakaran, dan pengamanan hutan, pemungutan hasil hutan, pemenuhan kewajiban terhadap

negara, pemenuhan kewajiban lingkungan dan sosial, serta pembangunan sarana dan prasarana.

2. Pada Hutan Tanaman Industri (HTI), beban umum dan

administrasi yang tidak berkaitan dengan kegiatan penanaman, pemeliharaan, dan pembinaan hutan dibukukan sebagai beban

umum dan administrasi. Aset tak berwujud

Aset tak berwujud adalah aktiva tak lancar (noncurrent asset) dan tak berbentuk yang memberikan hak keekonomian dan hukum kepada

pemiliknya dan dalam laporan keuangan tidak dicakup secara terpisah dalam klasifikasi aktiva yang lain (PSAK 19,2010)

Aset kontijensi

Aset kontijensi adalah aset potensial yang timbul dari peristiwa masa lalu dan keberadaannya menjadi pasti dengan terjadi atau tidak terjadinya satu

Sumbangan Corporate Social Responsibility (CSR)

CSR menurut ISO 26000 adalah tanggung jawab sebuah organisasi terhadap dampak-dampak dari keputusan-keputusan dan

kegiatan-kegiatannya pada masyarakat dan lingkungan yang diwujudkan dalam bentuk perilaku transparan dan etis yang sejalan dengan pembangunan

berkelanjutan dan kesejahteraan masyarakat, mempertimbangkan harapan pemangku kepentingan, sejalan dengan hukum yang ditetapkan dan norma-norma perilaku internasional, serta terintegrasi dengan

organisasi secara menyeluruh (Marlia&Hidayat,2008).

Sedangkan definisi CSR menurut Institute of Chartered Accountants, England and Wales, CSR adalah jaminan bahwa organisasi-organisasi pengelola bisnis mampu memberi dampak positif bagi masyarakat dan lingkungan, seraya memaksimalkan nilai bagi para pemegang saham

mereka (Marlia&Hidayat,2008).

Accounting for Carbon

Accounting for Carbon adalah akuntansi yang mencoba memasukkan biaya-biaya terkait karbon ke dalam laporan keuangan perusahaan, guna menghasilkan sustainability reporting. Akuntansi untuk karbon belum memiliki standar yang baku dalam melakukan pengakuan, pencatatan, dan penyajian pada laporan keuangan baik di Indonesia maupun internasional. Sedangkan dalam hal

standar nasional yang dimiliki oleh Australia, yaitu NCAS (National Carbon Accounting Standards).

Dalam Accounting for Carbon terdapat beberapa teori yang mendasari pengukuran dan penyajian laporan keuangan, yaitu:

Carbon Accounting

Carbon accounting is the process by which organizations account for and report on their greenhouse gas emissions (Prosser,2013).

Carbon accounting refers generally to processes undertaken to measure amounts of carbon dioxide equivalents emitted by an entity (Wikipedia). Dalam bahasa Indonesia dapat diartikan bahwa carbon accounting adalah suatu proses pengukuran emiten karbon yang dihasilkan oleh suatu perusahaan.

Exit Price Accounting

Palea (2013) menjelaskan bahwa Exit Price Acounting adalah gabungan konsep dari Chambers (1966,1975), Sterling (1970), dan MacNeal (1970)

yang mengukur aset dengan nilai realisasi atas penjualan aset tersebut dengan harga jual yang berlaku pada umumnya.

Sustainability Report

Berdasar konsep-konsep di atas, penelitian ini mencoba membuat

kerangka teoritis dalam penghitungan besarnya kemampuan serap karbon atas kepemilikan pohon, potensi serap karbon yang hilang akibat penebangan pohon, di mana potensi karbon yang hilang akan diakui sebagai emiten yang muncul

akibat kegiatan operasional perusahaan yang pada akhirnya proses offset atas kepemilikan potensi serap karbon serta karbon yang dihasilkan (emiten akibat

penebangan pohon) diukur, diakui, dicatat, dan disajikan dengan beberapa alternatif, sebagaimana dimungkinkan dengan berdasar pada PSAK. Pada penelitian ini pengakuan, pencatatan, dan penyajian terkait karbon akan dibahas

dengan sudut pandang pencatatan yang dilakukan oleh perusahaan yang memiliki kapasitas penyerapan karbon yang akan melakukan offset pada akhir periode, sehingga terdapat dua kemungkinan pencatatan yaitu: pada kondisi surplus atau defisit potensi serap karbon. Pembahasan pada penelitian ini juga mencakup

pencatatan jurnal yang memungkinkan untuk dilakukan dengan berpijak pada PSAK. Pelaporan aspek-aspek terkait karbon, yang terkait lingkungan hidup ini, didasari oleh Pernyataan Standar Akuntansi Keuangan (PSAK) No.1 yang

menyatakan bahwa perusahaan dapat pula menyajikan laporan tambahan, khususnya bagi industri di mana lingkungan hidup memegang peranan penting.

Dalam siklus akuntansi, dilakukan prosedur mengukur, mengakui, mencatat, dan menyajikan. Akun-akun di atas terkait dalam hal pengakuan, pencatatan, dan penyajian. Dalam hal pengukuran, sistem akuntansi mengenal

Offset

oleh Edwards & Bells (1961) dalam Zeff (2010) yaitu sistem yang menggunakan

harga jual pasar khusus untuk mengukur posisi keuangan perusahaan dan kinerja keuangan. Metode ini dipilih karena PSAK 57 menyatakan bahwa provisi ataupun aset kontijensi harus dapat diestimasi secara andal, oleh karena itu dalam

melakukan estimasi digunakan harga pasar terbaru atas karbon.

Pada penelitian ini, harga jual pasar yang digunakan adalah nilai tukar

carbon terhadap satuan moneter (USD) yang berlaku dalam Carbon Trading. Carbon Trading atau sering diartikan sebagai perdagangan karbon dapat didefinisikan sebagai menjual kemampuan pohon yang dapat menyerap karbon

dioksida dalam rangka menekan keberadaan karbon dioksida itu sendiri di atmosfer untuk mengurangi pemanasan global (Razak, 2008).

NALAR KONSEP

Akuntansi Lingkungan

Biaya Operasional +

Lingkungan

Akuntansi karbon

Perdagangan karbon

Potensi serap karbon

Potensi emiten karbon

Surplus Defisit

Bayar jasa lingkungan serap karbon Jual sisa potensi

serap karbon

Bagan 1

Akuntansi konvensional menekankan pada pencatatan transaksi atas

kegiatan operasional perusahaan. Pada perkembangannya, akuntansi terus berkembang mengikuti perubahan zaman. Hal yang sama juga terjadi pada Akuntansi lingkungan. Akuntansi lingkungan mulai berkembang dengan

memasukkan unsur-unsur lingkungan ke dalam pencatatan laporan keuangan.

Pada era saat ini, isu yang sedang populer di masyarakat adalah

perdagangan karbon, yang pada akhirnya berdampak pada laporan keuangan perusahaan. Bagaimana perusahaan dapat mengukur, mengakui, dan menyajikan transaksi-transaksi terkait perdagangan karbon menjadi pertanyaan besar para

akuntan. Pertanyaan ini akhirnya dijawab dengan melakukan pencatatan sesuai dengan prinsip akuntansi yang berlaku di masing-masing negara dikarenakan

belum ada prinsip yang baku yang mengatur mengenai transaksi atas perdagangan karbon. Pencatatan akuntansi atas perdagangan karbon pada akhirnya lebih

populer dengan sebutan Accounting for carbon.

Pada penelitian ini nalar konsep yang dibuat mengacu pada kerangka konseptual yang diberikan oleh FASB. Pada kerangka kerja konseptual tersebut

terdapar tiga tingkat, yaitu: tingkat pertama yang membahas tentang tujuan dan sasaran akuntansi, tingkat kedua yang membahas karakteristik kualitatif dan unsur-unsur laporan keuangan, dan tingkat ketiga yang membahas bagaimana

konsep pengakuan dan pengukuran laporan keuangan.

Mengacu pada kerangka konseptual tingkat pertama, tujuan dari penyajian

pada masa depan, mengetahui klaim atas sumber daya perusahaan dan

perubahannya, serta menyediakan informasi terkait apek-aspek karbon tersebut kepada pengguna laporan keuangan.

Pada tingkat kedua, terdapat kualitas primer dan sekunder, di mana

kualitas primer terdiri dari relevansi dan reliabilitas informasi yang disajikan diharapkan berguna bagi pengguna informasi keuangan dalam mengambil

keputusan. Penyajian aspek-aspek karbon pada laporan keuangan dinilai relevan karena dapat mempengaruhi keputusan pengguna laporan keuangan, dengan mempertimbangkan besaran emiten karbon yang telah dihasilkan dibanding

dengan potensi serap karbon yang dimiliki perusahaan. Selain itu, dinilai reliable

karena informasi yang disajikan dapat diverifikasi dan disajikan secara tepat

sehingga informasi tersebut dapat digunakan dengan andal.

Kualitas sekunder terdiri dari komparabilitas dan konsistensi, di mana pada nalar konsep ini informasi terkait aspek karbon dapat dibandingkan dengan

laporan keuangan yang juga telah menerapkan akuntansi karbon seperti di Australia ataupun beberapa negara di Eropa meskipun besar nilai harga pasar

karbon berbeda pada tiap-tiap negara. Sedangkan konsistensi pada konsep perlakuan akuntansi karbon, tercermin pada penyusunan metode pengukuran aspek-aspek karbon hingga penyajian, sehingga terdapat dasar dan acuan yang

Pada tingkat ketiga yang mengatur bagaimana pengakuan dan pengukuran,

aspek-aspek karbon diukur dengan menggunakan metode exit price yang menggunakan harga pasar, sehingga nilai aspek karbon dapat diestimasi dengan andal. Sedangkan pada pengakuan aspek-aspek karbon digunakan PSAK sebagai

dasar acuan pengakuan dan penyajian aspek karbon pada laporan keuangan. Penjelasan lebih lanjut mengenai nalar konsep pengukuran, pengakuan, dan

penyajian aspek karbon disajikan pada penjelasan dan bagan bagi masing-masing proses sebagai berikut:

Dalam mengukur nilai aspek-aspek terkait karbon, terlebih dahulu dihitung

nilai surplus atau defisit karbon, di mana dilakukan offset antara potensi serap karbon dangan emiten karbon yang dihasilkan. Proses offset adalah proses saling hapus (PSAK 55) yang biasa digunakan dalam penghitungan aset derivatif dan tanggungan. Dalam hal ini kewajiban yang dimiliki akan dikurangi aset yang

dimiliki.

Pada penelitian ini, yang digunakan adalah metode Exit Price. Metode Exit Price adalah metode di mana nilai moneter karbon diperoleh dengan menggunakan nilai tukar yang berlaku di pasar pada program Carbon Trading.

Nilai moneter karbon yang diukur termasuk bagian dari carbon accounting,

sementara carbon accounting itu sendiri merupakan keberlanjutan dari pengimplementasian Green Accounting. Penggunaan nilai moneter karbon dalam pengimplementasian aspek-aspek terkait karbon tersebut tentunya akan memberi

Offset

perusahaan. Pengukuran yang dilakukan disajikan dalam bagan nalar konsep

pengukuran sebagai berikut:

Pengeluaran Operasional +

Lingkungan

Akuntansi Karbon

Perdagangan karbon

Pengukuran

Potensi serap karbon

Potensi emiten karbon Akuntansi

Lingkungan

Bagan 2

Dalam mengakui pengeluaran maupun penghasilan terkait akuntansi

karbon, pada penelitian ini menggunakan akun-akun penghasilan di luar usaha, beban, maupun provisi yang berdasar pada PSAK. Nalar konsep pengakuan dalam

penelitian ini dapat dilihat pada bagan berikut:

Hasil pengukuran

Surplus Defisit

Jual sisa potensi serap karbon

Bayar jasa lingkungan serap karbon

Pengakuan

Sebagai Penghasilan di luar usaha

Sebagai Beban di luar usaha dan Provisi

Bagan 3

Setelah melakukan pengukuran dan pengakuan maka akun-akun yang telah

diakui pada akhirnya akan disajikan dalam laporan keuangan perusahaan. Akun

penghasilan di luar usaha dan beban di luar usaha akan disajikan pada laporan Laba/Rugi,

sedangkan akun provisi akan disajikan pada laporan posisi keuangan perusahaan. Nalar

konsep atas penyajian pada penelitian ini disajikan dalam bagan sebagai berikut:

Surplus Defisit

Penghasilan di luar usaha dicatat pada posisi (K), dan kas atau piutang pada posisi

(D)

Beban di luar usaha dicatat pada posisi (D), sedangkan kas atau provisi dicatat pada posisi

(K)

Penyajian

Lap. L/R:

Penghasilan di luar usaha

Beban di luar usaha

Laporan Posisi Keuangan:

Provisi Laporan arus kas:

Pengeluaran kas atas beban di luar usaha

Penerimaan kas atas penghasilan di luar usaha

Bagan 4

METODE, OBJEK PENELITIAN, DAN LANGKAH ANALISIS DATA

METODE PENELITIAN

Dalam melakukan penelitian ini, digunakan metode penelitian studi kasus.

Metode penelitian studi kasus menurut Robert K Yin (1996) adalah pencarian pengetahuan secara empiris yang: menyelidiki fenomena dalam konteks

kehidupan nyata, bilamana: batas-batas antara fenomena dan konteks tidak tampak dengan tegas, dan bilamana multisumber digunakan. Dooley (2005) menjabarkan bahwa penelitian studi kasus adalah salah satu metode yang unggul

dalam membawa kita untuk memahami masalah yang kompleks dan dapat menambah kekuatan untuk apa yang sudah diketahui melalui penelitian

sebelumnya.

Jenis studi kasus pada penelitian ini adalah studi kasus instrumental, di mana kasus dalam penelitian bertujuan memberikan pemahaman mendalam atau

menjelaskan kembali suatu proses generalisasi. Dalam penelitian ini, kasus diposisikan sebagai alat guna memperjelas pemahaman suatu hal yang dipelajari.

Pada penelitian ini penekanan pemahaman yang dipelajari adalah mengenai perlakuan akuntansi terhadap karbon, khususnya pada perusahaan sektor

JENIS DAN SUMBER DATA

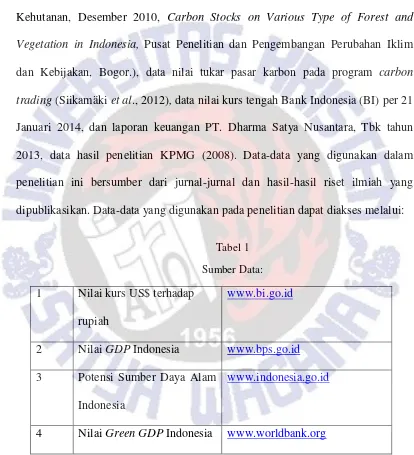

Jenis data yang digunakan dalam penelitian ini adalah data sekunder, yaitu: data kandungan karbon hutan jati (Tim Perubahan Iklim Badan Litbang Kehutanan, Desember 2010, Carbon Stocks on Various Type of Forest and Vegetation in Indonesia, Pusat Penelitian dan Pengembangan Perubahan Iklim dan Kebijakan, Bogor.), data nilai tukar pasar karbon pada program carbon trading (Siikamäki et al., 2012), data nilai kurs tengah Bank Indonesia (BI) per 21 Januari 2014, dan laporan keuangan PT. Dharma Satya Nusantara, Tbk tahun 2013, data hasil penelitian KPMG (2008). Data-data yang digunakan dalam

[image:28.595.97.511.196.651.2]penelitian ini bersumber dari jurnal-jurnal dan hasil-hasil riset ilmiah yang dipublikasikan. Data-data yang digunakan pada penelitian dapat diakses melalui:

Tabel 1

Sumber Data:

1 Nilai kurs US$ terhadap

rupiah

www.bi.go.id

2 Nilai GDP Indonesia www.bps.go.id

3 Potensi Sumber Daya Alam Indonesia

www.indonesia.go.id

OBJEK PENELITIAN

Objek penelitian ini adalah PT. Dharma Satya Nusantara, Tbk. PT. Dharma Satya Nusantara, Tbk resmi beroperasi secara komersial sejak April 1985 dan bergerak di bidang industri perkayuan terpadu, tanaman perkebunan, dan

agro. Perseroan ini berkantor pusat di Gedung Sapta Mulia, Jl. Rawa Gelam V Kav. OR 3B, Kawasan Industri Pulo Gadung, Jakarta. Perseroan ini juga memiliki

pabrik di Gresik, Surabaya, Lumajang, Purwokerto, Temanggung, Muara Wahau, dan Nangabulik. Pada tahun 2012, perseroan mengadakan kerjasama guna memperoleh hak guna atas areal lahan seluas 1.770 hektare (Laporan Keuangan

Konsolidasian 2013 PT. Dharma Satya Nusantara, Tbk).

LANGKAH-LANGKAH ANALISA DATA

Langkah-langkah analisa data adalah sebagai berikut:

a) Melakukan pengukuran aspek-aspek terkait karbon dengan dua

skenario, yaitu: surplus dan defisit.

b) Menganalisa kemungkinan-kemungkinan pengakuan dan pencatatan

aspek-aspek terkait karbon atas dua skenario pada poin (a) dengan mengacu pada PSAK 19, 23, 32, 57.

c) Menganalisa dampak dalam pengakuan dan penyajian aspek-aspek

HASIL PENELITIAN DAN PEMBAHASAN

Penelitian ini melakukan analisa pengukuran, pengakuan, pencatatan, dan penyajian aspek-aspek terkait karbon. Selanjutnya, penelitian ini mencoba menganalisa dampak atas pengakuan, pencatatan, dan penyajian aspek-aspek

tersebut terhadap rasio likuiditas, solvabilitas, dan rentabilitas. Secara garis besar, perlakuan terhadap pengukuran, pengakuan, pencatatan, dan penyajian dibahas

sebagai berikut:

PENGUKURAN

Dalam penelitian ini, pengukuran aspek-aspek terkait karbon harus dilakukan dengan andal. Karena nilai yang dihasilkan, nantinya akan diakui oleh

perusahaan sebagai beban atau biaya tanggung jawab lingkungan perusahaan. Selain itu, metode dalam menghitung besarnya nilai aspek-aspek terkait karbon tersebut juga akan diajukan sebagai acuan estimasi oleh perusahaan dalam

menghitung besarnya nilai karbon pada periode yang akan datang. Dalam melakukan pengukuran, dilakukan beberapa langkah:

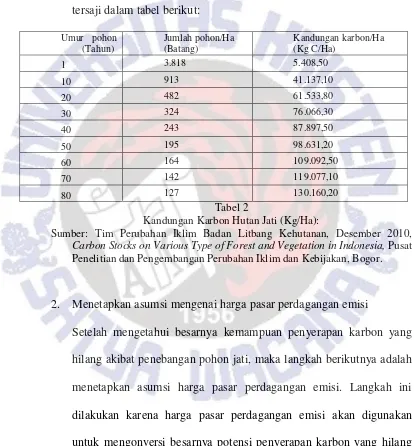

1. Mengukur kandungan karbon per tegakan pohon jati berdasar kelompok usia.

Dalam melakukan pengukuran besarnya aspek-aspek karbon, besarnya

kemampuan pohon jati dalam menyerap karbon perlu diketahui. Mber Kemampuan pohon jati dalam menyerap karbon ini selanjutnya akan

penyerapan karbon yang hilang saat pohon tersebut ditebang. Data

yang digunakan sebagai acuan berdasar data cadangan karbon pada berbagai tipe hutan dan jenis tanaman di Indonesia hasil riset Tim Perubahan Iklim Badan Litbang Kehutanan, Desember 2010, yang

tersaji dalam tabel berikut:

Umur pohon (Tahun)

Jumlah pohon/Ha (Batang)

Kandungan karbon/Ha (Kg C/Ha)

1 3.818 5.408,50

10 913 41.137,10

20 482 61.533,80

30 324 76.066,30

40 243 87.897,50

50 195 98.631,20

60 164 109.092,50

70 142 119.077,10

[image:31.595.98.512.220.666.2]80 127 130.160,20

Tabel 2

Kandungan Karbon Hutan Jati (Kg/Ha):

Sumber: Tim Perubahan Iklim Badan Litbang Kehutanan, Desember 2010, Carbon Stocks on Various Type of Forest and Vegetation in Indonesia, Pusat Penelitian dan Pengembangan Perubahan Iklim dan Kebijakan, Bogor.

2. Menetapkan asumsi mengenai harga pasar perdagangan emisi

Setelah mengetahui besarnya kemampuan penyerapan karbon yang hilang akibat penebangan pohon jati, maka langkah berikutnya adalah

menetapkan asumsi harga pasar perdagangan emisi. Langkah ini dilakukan karena harga pasar perdagangan emisi akan digunakan

untuk mengonversi besarnya potensi penyerapan karbon yang hilang ke dalam satuan moneter. Dalam penelitian ini harga yang digunakan adalah harga pasar hak emisi pada perdagangan emisi sebesar

3. Menetapkan asumsi kurs yang digunakan

Setelah mendapatkan nilai karbon yang telah dikonversi dalam satuan moneter pada langkah kedua, maka langkah selanjutnya adalah menetapkan asumsi kurs rupiah terhadap USD yang akan digunakan.

Hal ini dilakukan, mengingat nilai moneter yang didapat pada langkah kedua masih dalam satuan moneter USD, karena itu perlu untuk

dikonversi ke dalam satuan moneter rupiah. Dalam menetapkan asumsi kurs rupiah terhadap USD, kurs yang digunakan pada penelitian ini adalah kurs tengah Bank Indonesia per 21 Januari 2014

dengan nominal Rp. 12.122,- (Web BI, 2014).

4. Menetapkan usulan formula penghitungan aspek-aspek karbon

Berdasar penjelasan-penjelasan di atas, maka dalam menghitung aspek-aspek terkait karbon, dilakukan penghitungan dengan usulan

formula sebagai berikut:

∑

Keterangan: Y= Provisi

= jumlah pohon kategori usia....

= nilai kemampuan serap karbon pohon kategori usia....

5. Penghitungan aspek-aspek Lingkungan pada PT. Dharma Satya

Nusantara, Tbk.

Langkah-langkah yang telah dilakukan di atas pada akhirnya akan

menghasilkan suatu nilai dengan satuan moneter rupiah yang selanjutnya akan diakui dan disajikan dalam laporan keuangan perusahaan. Agar lebih jelas dalam

pengaplikasian langkah-langkah yang telah dijelaskan di atas, maka akan diilustrasikan sebuah studi kasus pengukuran estimasi potensi serap karbon. Estimasi ini menggunakan data lahan milik PT. Dharma Satya Nusantara, Tbk

seluas 1.770 Ha (Lampiran 1), dengan asumsi seluruh lahan ditanami pohon jati dengan dua kategori usia rata-rata umur tegakan pohon 10 tahun seluas 1.000

hektare, dan 770 hektare dengan perkiraan rata-rata umur tegakan pohon 30 tahun. Pada pengukuran ini, terdapat dua skenario:

1. Pada skenario pertama (surplus), apabila bulan ini perusahaan sudah mengelola hutan seluas 200 hektare untuk kategori tegakan berusia 10 tahun, dan 300 hektare untuk kategori tegakan berusia 30 tahun. Maka untuk dapat

menentukan besarnya biaya kewajiban lingkungan akan digunakan model penghitungan: (jumlah hektare yang sudah dikelola x jumlah cadangan

karbon) x harga pasar emisi x nilai kurs USD-IDR

Contoh penghitungan yang diajukan dalam penelitian ini :

a. Penghitungan kepemilikan potensi serap karbon

∑

Y = 99.708.151KgC x 0,01 USD x Rp 12.122,-

Y = Rp.12.086.622.060,-

Total kepemilikan potensi serap karbon = Rp12.086.622.060,-

b. Mengitung emiten karbon yang dihasilkan

∑

Y = ((200Ha x 41.137,1 KgC/Ha) + (300Ha x 76.066,3 KgC/Ha)) x 0,01 USD x Rp 12.122,-

Y = 31.047.310KgC x 0,01 USD x Rp 12.122,-

Y = Rp. 3.763.554.918,-

Total emiten karbon = Rp. 3.763.554.918,-

c. Offset potensi serap karbon dengan emiten karbon

Surplus potensi serap karbon = potensi yang dimiliki – emiten yang dihasilkan

Surplus potensi serap karbon = Rp 12.086.622.060,- -Rp 3.763.554.918,-

Surplus potensi serap karbon = Rp 8.325.067.148,-

2. Pada skenario kedua (defisit), diasumsikan perusahaan telah melakukan pengelolaan pada seluruh lahan yang dimiliki, dan perusahaan telah

menghitung potensi karbon yang muncul akibat proses penebangan sebesar Rp 2.000.000.000,-. Maka perusahaan akan melakukan penghitungan aspek-aspek karbon sebagai berikut:

a) Penghitungan kepemilikan potensi serap karbon

∑

Y = ((1000Ha x 41.137,1 KgC/Ha) + (770Ha x 76.066,3 KgC/Ha)) x 0,01 USD x Rp 12.122,-

Y = Rp.12.086.622.060,-

Total kepemilikan potensi serap karbon = Rp 12.086.622.060,-

Potensi serap karbon yang dimiliki akan dikurs dengan mata uang fungsional rupiah, dengan kurs tengah BI per 21 Januari 2014 sebesar Rp

12.122,- sehingga akan diperoleh nilai sebesar Rp 12.086.622.060,-

b) Mengitung emiten karbon yang dihasilkan

∑

Y = ((1000Ha x 41.137,1 KgC/Ha) + (770Ha x 76.066,3 KgC/Ha)) x 0,01 USD x Rp 12.122,-

Y = 99.708.151KgC x 0,01 USD x Rp 12.122,-

Y = Rp.12.086.622.060,-

Total emiten karbon yang dihasilkan = Rp 12.086.622.060,- + Rp 2.000.000.000,-

Total emiten karbon yang dihasilkan = Rp 14.086.622.060,-

c) Offset potensi serap karbon dengan emiten karbon

Defisit potensi serap karbon = potensi yang dimiliki – emiten yang dihasilkan

Defisit potensi serap karbon = Rp 12.086.622.060,ˉ-Rp 14.086.622.060,-

Defisit potensi serap karbon = Rp 2.000.000.000,-

Metode penghitungan konversi nilai karbon ke nilai moneter yang diajukan dalam penelitian ini menggunakan dasar nilai pasar karbon yang berlaku

Exchange. Current Cost Accounting Method adalah konsep akuntansi yang menyatakan pos-pos laporan keuangan dinilai dengan harga perolehan sekarang, yaitu dengan harga perolehan yang mempunyai umur dan kapasitas yang sama (Edwards&Bell). Sedangkan Current Purchase Exchange adalah model pengukuran menggunakan harga pertukaran pembelian sekarang.

Dengan menggunakan metode pengukuran Current Cost Accounting, maka nilai yang dihasilkan akan lebih relevan, karena selalu disesuaikan dengan harga pasar emisi karbon. Sehingga, nilai kewajiban lingkungan yang dihitung besarnya

cukup memadai untuk mewakili biaya kewajiban yang terjadi saat itu.

PENGAKUAN DAN PENCATATAN

Seluruh biaya karbon yang sudah dihitung sebelumnya, pada akhirnya akan diakui dalam laporan keuangan. Potensi penyerapan karbon yang dimiliki oleh perusahaan dapat diakui sebagai aset tak berwujud, sesuai kriteria aset tak

berwujud dalam PSAK 19 (2010), lebih spesifik lagi dapat dikategorikan dalam

indefinitive intangible asset. Pengakuan ini didasari oleh kriteria definitive intangible asset dalam PSAK 19 (2010), yaitu: diamortisasi sesuai masa manfaatnya, diuji penurunan nilai apabila terdapat indikasi penurunan nilai.

Kriteria-kriteria tersebut dapat terpenuhi oleh daya serap pohon atas karbon, di mana daya serap pohon memiliki umur yang sama dengan lama pohon ditanam sebelum mencapai masa tebang, dan nilai daya serap pohon harus diuji setiap

pengakuan aset tak berwujud, maka dapat dilakukan pencatatan adalah sebagai

berikut:

Aset Tak Berwujud xxx

Modal xxx

Selain opsi pengakuan sebagai aset tak berwujud perusahaan juga dapat mengakui kepemilikan potensi serap karbon sebagai aset diestimasi. Sebagaimana

terdapat pada PSAK 57 (2009), aset estimasi tidak dicantumkan dalam laporan keuangan, maka perusahaan tidak melakukan pencatatan apapun pada laporan keuangan perusahaan.

Pada kasus penghitungan skenario pertama di mana perusahaan mengalami surplus potensi serap karbon sehingga dapat menjual potensi serap

karbon tersebut kepada pihak lain, maka perusahaan dapat melakukan pengakuan pendapatan di luar usaha (PSAK 23, 2010), sehingga perusahaan dapat melakukan

pencatatan debit kas atau piutang, kredit pendapatan di luar usaha adalah sebagai berikut:

Kas/Piutang usaha XXX

Pendapatan di luar usaha XXX

Sedangkan pada skenario kedua, di mana perusahaan mengalami defisit

potensi serap karbon, sehingga harus membayar biaya jasa lingkungan. Perusahaan dapat mengakui beban di luar usaha (PSAK), atau beban lingkungan dan sosial (PSAK 32, 2007) atas pengeluaran jasa lingkungan tersebut dan dicatat

potensi serap karbon, atau kas apabila penghitungan dilakukan pada awal periode

dan kekurangan dibayar tunai. Pencatatan tersebut dapat dilihat seperti di bawah ini:

Beban di luar usaha/ Beban Lingkungan dan sosial XXX

Kas/Provisi XXXX

Dunia akuntansi mengenal dua macam kewajiban, yaitu kewajiban lancar

dan kewajiban tidak lancar. Di dalam masing-masing kewajiban lancar dan kewajiban tidak lancar, apabila dibagi berdasar sudut pandang kepastian keterjadian maka dapat dibagi menjadi kewajiban pasti dan kewajiban tidak pasti.

Kewajiban tidak pasti terbagi dalam provisi dan kontijensi.

Aspek-aspek terkait karbon yang dihitung sebelumnya, tidak dikategorikan

sebagai kewajiban pasti karena kewajiban pasti biasanya berhubungan dengan kewajiban kepada pihak perbankan, vendor, ataupun pihak lain yang berhubungan

langsung dengan operasional perusahaan di mana nilai serta waktu jatuh tempo pembayaran kewajiban tersebut jelas. Sedangkan pada kewajiban karbon yang dihitung, waktu jatuh tempo pembayaran belum jelas, meskipun besarnya nilai

yang menjadi kewajiban perusahaan sudah dapat diestimasi dengan andal. Bidang akuntansi membagi kewajiban tidak pasti menjadi dua, yaitu:

Provission is a liability of uncertain timing or ammount (sometimes

Kewajiban kontijensi menurut PSAK 57 Revisi 2009:

a) Kewajiban potensial yang timbul dari masa lalu dan keberadaannya menjadi pasti dengan terjadi atau tidak terjadinya satu peristiwa atau

lebih pada masa datang yang tidak sepenuhnya berada dalam kendali entitas, atau

b) Kewajiban kini yang timbul sebagai akibat peristiwa masa lalu, tetapi tidak diakui karena:

i. Tidak terdapat kemungkinan entitas mengeluarkan sember

daya yang mengandung manfaat ekonomi untuk

menyelesaikan kewajibannya; atau

ii. Jumlah kewajiban tersebut tidak dapat diukur secara andal Berdasar kriteria-kriteria yang ada di atas, maka aspek-aspek karbon lebih tepat diakui sebagai provisi karena waktu keterjadian atau waktu jatuh tempo

pembayaran belum pasti. Sekalipun jumlah kewajiban dapat diestimasi secara andal. Sedangkan untuk mengkategorikan kewajiban ini termasuk kewajiban

lancar atau kewajiban tidak lancar, lebih tepat untuk diakui sebagai kewajiban lancar. Karena kewajiban ini dihitung per tahun, yang nantinya pada akhir periode akan di-offset dengan kepemilikan perusahaan atas potensi serap karbon.

PENYAJIAN DAN PENGUNGKAPAN

tersebut tidak salah saji di dalam laporan keuangan, dan informasi mengenai

hal-hal yang berhubungan dengan biaya kewajiban tersebut sudah diungkapkan dengan baik dalam catatan atas laporan keuangan (CALK).

Penyajian

Penyajian merupakan hal yang sangat penting dalam proses penyusunan laporan keuangan, karena apabila terjadi salah saji laporan keuangan maka besar

kemungkinan informasi yang dihasilkan dari laporan keuangan tersebut tidak andal. Padahal, informasi dari laporan keuangan pada akhirnya akan digunakan oleh para stakeholder untuk mengambil keputusan, sehingga tentunya diharapkan informasi yang didapat adalah informasi yang andal agar keputusan yang dibuat tidak salah. Karena itu, setelah proses pengukuran dan pengakuan maka akuntan

harus memastikan tidak terjadi salah saji dalam penyusunan laporan keuangan. Dalam laporan keuangan, aset akan muncul pada sisi debit dan kewajiban akan muncul pada posisi kredit di Neraca atau Laporan Posisi Keuangan. Dalam

penyajiannya, pengakuan atas aset kontijensi tidak disajikan pada laporan keuangan, seperti diatur dalam PSAK 57 (2009), sedangkan aset tak berwujud

akan dicatat pada posisi debit laporan posisi keuangan. Penyajian aset pada laporan posisi keuangan akan dibedakan menjadi aset lancar dan tidak lancar.

Penyajian kewajiban akan dibedakan dengan kriteria jangka waktu jatuh

tempo menjadi kewajiban lancar dan kewajiban tidak lancar. Apabila melihat kepastian keterjadian, sebagaimana diatur oleh PSAK 57 (2009) maka ada perbedaan penyajian dalam laporan keuangan. Kewajiban yang besar

kemungkinan keterjadiannya di atas 50% atau biasa kita sebut dengan istilah provisi, harus disajikan dalam neraca seperti kewajiban pada umumnya.

Sedangkan untuk kewajiban yang kemungkinan keterjadiannya rendah, dan nilainya sulit diestimasi dengan andal yang sering kita kenal sebagai kewajiban kontijensi dalam penyajiannya tidak perlu ditampilkan dalam neraca, cukup hanya

diberikan catatan kaki dalam Catatan Atas Laporan Keuangan (CALK).

Aspek-spek terkait karbon yang selanjutnya diakui sebagai kewajiban

provisi jangka pendek, akan disajikan di dalam akun kewajiban lancar. Kewajiban provisi ini harus dicatat dan dilaporkan penuh sebesar nilai jatuh

tempo yang telah diestimasi (PSAK 57, 2009), dan karena jangka waktu jatuh tempo yang tergolong singkat (kurang dari 12 bulan) maka perbedaan nilai estimasi sekarang dan nilai jatuh temponya biasanya tidak akan terlalu besar.

Akun kewajiban lancar biasanya disajikan sebagai klasifikasi pertama dalam kelompok kewajiban dan ekuitas pemegang saham di neraca (sisi kredit

Pengungkapan

Selain memastikan tidak terjadi salah saji dalam penyusunan laporan keuangan, akuntan juga harus mengungkapkan seluruh informasi yang terkait dengan biaya kewajiban lingkungan tersebut. Hal ini diperlukan agar tidak terjadi

bias pemahaman antara manajemen dengan stakeholders. Karena apabila terjadi bias pemahaman atas nilai-nilai yang tercantum dalam laporan keuangan, maka

dapat terjadi kesalahan pengambilan keputusan akibat interpretasi yang salah atas laporan keuangan. Karena itu dibutuhkan pengungkapan penuh, sebagai tambahan informasi yang memadai atas suatu entitas. Akuntansi, sebagaimana diatur dalam

PSAK mengatur pengungkapan masing-masing akun. Berikut adalah penjelasan pengungkapan yang harus dilakukan atas masing-masing akun:

1. Kewajiban diestimasi dan aset diestimasi (PSAK 57, 2009) mewajibkan untuk setiap jenis kewajiban diestimasi, termasuk

provisi, entitas harus mengungkapkan:

Nilai tercatat pada awal dan akhir periode,

Kewajiban diestimasi tambahan yang dibuat dalam periode

bersangkutan, termasuk peningkatan jumlah pada kewajiban

diestimasi yang ada,

Jumlah yang digunakan, yaitu jumlah yang terjadi dan

dibebankan pada kewajiban diestimasi selama periode bersangkutan,

Jumlah yang belum digunakan atau dibatalkan selama periode

Peningkatan, selama periode yang bersangkutan, dalam nilai

kini yang timbul karena berlalunya waktu dan dampak dari setiap perubahan tingkat diskonto tidak diharuskan.

Selain hal-hal di atas, perusahaan harus mengungkapkan pula:

Uraian singkat mengenai karakteristik kewajiban dan perkiraan

saat arus keluar sumber daya terjadi

Indikasi mengenai ketidakpastian saat atau jumlah arus keluar

tersebut jika diperlukan dalam rangka menyediakan informasi yang memadai, perusahaan harus mengungkapkan asumsi

utama yang mendasari prakiraan peristiwa masa depan sebagaimana diatur dalam paragraf 50; dan

Jumlah estimasi penggantian yang akan diterima dengan

menyebutkan jumlah aset yang telah diakui untuk estimasi

penggantian tersebut.

Sedangkan untuk aset diestimasi, PSAK 57 tidak mengatur mengenai pengungkapan atas akun aset diestimasi.

2. Aset tak berwujud (PSAK 19, 2010) mengharuskan entitas mengungkapkan hal-hal berikut untuk setiap kelas aset tak berwujud,

Hasil analisa atas alternatif-alternatif pengakuan, pencatatan, penyajian,

[image:44.595.100.510.210.753.2]dan pengungkapan biaya terkait karbon beserta dasar acuan secara singkat disajikan dalam tabel sebagai berikut:

Tabel 3

Tabel Perlakuan Pengukuran, Pengakuan, Pencatatan, dan Penyajian Biaya Karbon

Perlakuan Acuan

Pengukuran Menggunakan formula:

∑

Keterangan:

Y = Biaya Karbon yang diestimasi

nx = Jumlah tegakan pohon pada kategori usia x

ax = Nilai daya serap karbon tegakan pohon pada kategori usia x

p = harga pasar karbon (dalam USD)

b = nilai kurs USD

Metode Exit price accounting

Sumber :

Edwards& Bells (1961)dalam Zeff(2010)

Tim Perubahan Iklim Badan Litbang Kehutanan, Desember 2010, Carbon Stocks on Various Type of Forest and Vegetation in Indonesia, Pusat Penelitian dan Pengembangan Perubahan Iklim dan Kebijakan, Bogor

Siikamäki et al., 2012 www.BI.go.id

Pengakuan Provisi, aset kontijensi

Aset tak berwujud

Biaya dan Beban

Pendapatan PSAK 57 PSAK 19 PSAK 32 PSAK 23 Pencatatan: Estimasi potensi serap karbon Pengakuan beban karbon Pendapatan atas surplus potensi serap karbon

Dapat diakui dan dicatat sebagai aset tak berwujud atau aset kontijensi

Dapat diakui dan dicatat sebagai beban non operasional

Dapat diakui dan dicatat sebagai pendapatan non operasional

PSAK 19, PSAK 57

PSAK 32

Penyajian Provisi, disajikan pada sisi kredit laporan posisi keuangan

Aset kontijensi, tidak disajikan dalam laporan keuangan

Aset tak berwujud, disajikan pada posisi debit laporan posisi keuangan perusahaan

Beban, disajikan sebagai beban non operasional pada penghitungan laba rugi bersih tahun berjalan

PSAK 57

PSAK 57

PSAK 19

PSAK 32

Analisa dampak dalam penyajian dan pengungkapan provisi dalam

laporan keuangan.

Dalam pengakuan aspek-aspek terkait karbon sebagai provisi lancar, beban

di luar usaha, atau sumbangan maka dalam penyajiannya akan disajikan pada sisi kredit pada neraca atau laporan posisi keuangan, dan menjadi pengurang pada

penghitungan laba rugi perusahaan. Adanya tambahan komponen-komponen tersebut tentunya akan berdampak terhadap performa laporan keuangan perusahaan dan rasio keuangan perusahaan. Beberapa dampak yang mungkin

terjadi adalah dampak terhadap neraca atau laporan posisi keuangan, laporan laba/rugi yang pada akhirnya akan berdampak terhadap rasio-rasio keuangan

perusahaan seperti: rasio likuiditas, solvabilitas, dan rentabilitas. Hasil analisa dampak terhadap rasio-rasio tersebut dapat dilihat sebagai berikut:

Laporan posisi keuangan mencerminkan persamaan akuntansi aset =

liabilitas + ekuitas. Sehingga jumlah pada sisi aset (debit), harus sama dengan jumlah pada sisi liabilitas+ekuitas (kredit). Sehingga apabila dalam laporan posisi

terjadi perubahan nilai atas ekuitas pada sisi kredit karena jumlah liabilitas

ditambah ekuitas harus seimbang dengan jumlah aset. Penurunan ekuitas sendiri terjadi karena akuntansi menganut matching principle di mana beban akan diakui pada saat produk secara aktual memberikan kontribusi terhadap pendapatan.

Sehingga beban karbon akan dimasukkan ke dalam komponen penyusun laporan laba/rugi. Tambahan beban ini, tentunya akan berdampak terhadap penurunan laba

perusahaan, yang mana laba ini nanti akan mempengaruhi besarnya nilai ekuitas akhir pemilik yang tercantum pada laporan posisi keuangan perusahaan. Karena laba yang dihasilkan turun, maka nilai ekuitas akan turun.

Perubahan nilai-nilai yang tersaji dalam laporan keuangan perusahaan tentunya akan berdampak pula terhadap rasio-rasio keuangan perusahaan. Adanya

tambahan akun provisi lancar, mengakibatkan nilai liabilitas lancar meningkat sehingga berdampak turunnya nilai rasio likuiditas. Hal ini dikarenakan dalam

menghitung nilai current ratio, quick ratio maupun cash ratio, besar nilai utang lancar akan digunakan sebagai pembagi sehingga apabila nilai pembagi meningkat, maka hasil penghitungan akan turun.

Selain berdampak terhadap rasio likuiditas, perubahan nilai liabilitas pada laporan posisi keuangan juga akan berdampak terhadap nilai rasio solvabilitas

yang akan meningkat. Nilai rasio solvabilitas dapat dihitung dengan membagi total utang dengan total aset, sehingga apabila terjadi peningkatan nilai total utang yang tertera pada sisi kredit laporan posisi keuangan, maka hasil penghitungan

Selain dua rasio yang sudah dibahas di atas, kita juga mengenal rasio

rentabilitas. Rasio ini dihitung dengan membagi laba perusahaan dengan penjualan. Pembebanan biaya kewajiban lingkungan dalam laporan laba/rugi perusahaan akan menghasilkan laba yang lebih kecil, sehingga rasio rentabilitas

mengalami penurunan.

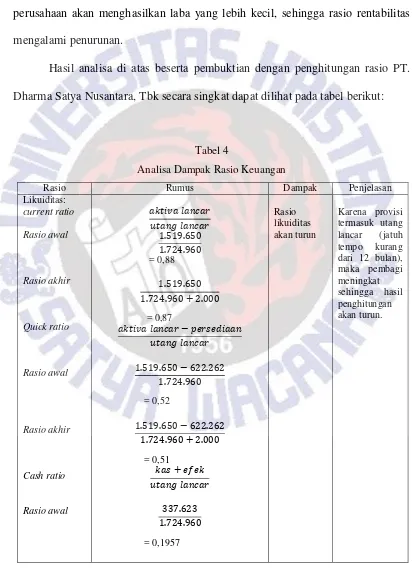

Hasil analisa di atas beserta pembuktian dengan penghitungan rasio PT.

[image:47.595.100.512.190.761.2]Dharma Satya Nusantara, Tbk secara singkat dapat dilihat pada tabel berikut:

Tabel 4

Analisa Dampak Rasio Keuangan

Rasio Rumus Dampak Penjelasan

Likuiditas: current ratio Rasio awal Rasio akhir Quick ratio Rasio awal Rasio akhir Cash ratio Rasio awal = 0,88 = 0,87 = 0,52 = 0,51 = 0,1957 Rasio likuiditas akan turun

Rasio akhir =0,1955 Solvabilitas: Debt ratio Rasio awal

Rasio akhir (tanpa

memperhitungk an aset tak berwujud) Rasio akhir (dengan memperhitungk an aset tak berwujud) Debt to equity ratio Rasio awal Rasio akhir = 0,7265 = 0,7269 = 0,725 = 265,6% = 265,79% Rasio solvabilitas dapat naik atau turun

Karena provisi termasuk utang lancar (jatuh tempo kurang dari 12 bulan), maka total utang

meningkat sehingga hasil penghitungan akan naik. Namun, karena

aset tak

berwujud meningkat maka apabila jumlah

penghitungan aset lebih besar dari biaya emiten karbon maka ratio solvabilitas akan turun. Rentabilitas: Profit margin Rasio awal Rasio akhir = 0,2878 = 0,287 Rasio rentabilitas mengalami penurunan.

Karena terdapat pengakuan beban di luar usaha pada periode berjalan maka saldo laba pada laporan

laba rugi

KESIMPULAN DAN IMPLIKASI

KESIMPULAN

Penerapan Green accounting dan accounting for carbon khususnya sebagai salah satu upaya pencapaian sustainable development dan menyediakan

sustainability reporting dapat dilakukan dengan mengestimasi dengan baik besar kewajiban yang menjadi tanggung jawab perusahaan atas kerusakan lingkungan akibat kegiatan operasional perusahaan, khususnya karbon. Estimasi kewajiban ini

dapat dilakukan dengan menggunakan metode exit price accounting, sehingga nilai kewajiban yang menjadi tanggung jawab perusahaan akan terus mengikuti perkembangan nilai yang ada di pasar.

Pada pengakuan akun-akun terkait transaksi karbon, dapat dilakukan pengakuan dengan akun aset tak berwujud atau aset kontijensi atas kepemilikan

potensi serap karbon, yang pencatatan dan pengungkapannya masing-masing diatur dalam PSAK 19 (2010) dan PSAK 57 (2009). Selain itu, pengakuan terkait pembayaran biaya jasa lingkungan dapat diakui sebagai beban di luar usaha, atau

beban lingkungan dan sosial yang pencatatan dan pengungkapannya diatur dalam PSAK 23 (2010) dan PSAK 32 (2007), serta pengakuan pendapatan atas surplus

potensi serap karbon dapat diakui sebagai pendapatan di luar usaha, yang pencatatan dan pengungkapannya diatur dalam PSAK 23 (2010) atau PSAK 32 (2007). Sedangkan untuk perusahaan yang melakukan estimasi biaya jasa

dan pengungkapannya diatur dalam PSAK 57 (2009). Pengakuan akun-akun

tersebut pada akhirnya akan berdampak pada kinerja laporan keuangan yang tercermin pada rasio-rasio keuangan, seperti rasio solvabilitas, likuiditas, dan rentabilitas. Pada penelitian ini rasio likuiditas dan rentabilitas perusahaan

mengalami penurunan, sedangkan rasio solvabilitas dapat naik atau turun.

Pengakuan-pengakuan yang dilakukan di atas mendukung penelitian yang

telah dilakukan oleh KPMG bahwa dalam pencatatan terkait karbon dapat digunakan akun-akun aset tak berwujud, aset kontijensi, dan provisi. Penelitian ini juga mendukung penelitian yang telah dilakukan oleh Hariyani (2012) bahwa

penerapan carbon accounting di Indonesia masih sulit, karena Indonesia belum memiliki standar baku dalam melakukan pengukuran karbon.

IMPLIKASI TEORITIS

Sebagai implikasi pengakuan aspek-aspek karbon tersebut maka

perusahaan dapat mengakui kewajiban tersebut sebagai provisi, beban di luar usaha, pendapatan di luar usaha, aset tak berwujud, ataupun aset kontijensi.

Pengakuan ini berdasar pada PSAK 19, 23, 32, 57. Pengakuan-pengakuan atas aset kontijensi, aset tak berwujud, dan provisi mendukung hasil penelitian KPMG

meningkatkan atau menurunkan rasio solvabilitas. Sedangkan pada rasio

rentabilitas, pengakuan provisi berdampak pada penurunan rasio rentabilitas.

IMPLIKASI TERAPAN

Apabila perusahaan menerapkan pencatatan karbon, maka dana untuk perbaikan kerusakan lingkungan akan bertambah, sehingga upaya perbaikan

lingkungan dapat lebih maksimal diupayakan. Pada perusahaan sendiri, perusahaan dapat menghindari kemungkinan munculnya kewajiban yang lebih

besar apabila upaya perbaikan lingkungan tidak dilakukan, seperti habisnya ketersediaan SDA, bencana alam ataupun kerugian masyarakat yang potensial menjadi gugatan kepada perusahaan di masa mendatang. Selain itu, perusahaan

dapat menghasilkan sustainability reporting yang mencerminkan keadaan perusahaan sebenarnya.

KETERBATASAN PENELITIAN

Penelitian ini terbatas pada perlakuan akuntansi pada perusahaan bidang

kehutanan. Selain itu, hasil penelitian ini masih sebatas memahami bagaimana mengestimasi dengan baik biaya karbon serta bagaimana pengakuan dan dampak

tak berwujud, dan kemungkinan-kemungkinan fraud yang dapat terjadi apabila kebijakan accounting for carbon diterapkan di Indonesia.

Besarnya kerugian/beban yang potensial ditanggung perusahaan sebenarnya dapat menjadi penanding penghitungan biaya karbon dalam penelitian

ini, sebagai bahan pertimbangan manajemen kebijakan mana yang sebaiknya diambil, apakah hendak mencadangkan provisi atau tidak. Apabila keduanya

dapat diestimasi dengan baik, maka manajemen dapat mengetahui kemungkinan arus kas keluar di masa mendatang dan membandingkannya dengan arus kas keluar pada provisi. Oleh karena itu, hasil penelitian ini belum dapat digunakan

sebagai bahan pertimbangan manajemen dalam pengambilan keputusan, namun sekadar memberikan gambaran tentang cara mengestimasi provisi atas karbon,

DAFTAR PUSTAKA

Anonim, Kompas, 2012, PDRB Hijau Masih Semu, Selasa 16 Oktober 2012: 12.

Arifin Imamul, Hadi Gina, 2009, Membuka Cakrawala Ekonomi, PT. Grafindo Media Pratama, Bandung,

Cooper, C, 1992, “The Non and Nom of Accounting for (m) Other Nature”. Accounting, Auditing & Accountability Journal, Vol. 5 No 3, pp.16-3,

www.emeraldinsight.com/journals.htm?articleid=869584&show/dx.doi.org/10.11 08/09513579210017361, diakses tanggal 7 Februari 2014 pukul 06:19

Don R, Hansen, Maryanne M, Mowen, 2006, Managerial Accounting,

International Thompson Publishing Co, Ohio,

http://books.google.co.id/books/about/Managerial_Accounting.html?id=K2Nbp7x KXjcC&redir_esc=y, diakses tanggal 7 Februari 2014 pukul 07:28

Dyckman, Thomas R, Roland E. Dukes and Charles J.Davis, 2004, Intermediate Accounting, The Mc Grow, Hill Companies,Inc, New York,

http://ebookily.net/pdf/accounting-dyckman-4-edition, diakses tanggal 7 Februari

2014 pukul 06:55

Ginting, 2012, Indonesia Mengalami Kerusakan di Tahun 2012, IPSAL UNDANA,http://ipsalundana2011.blogspot.com/2012/01/indonesia-mengalami-kerusakan-di-tahun.html, diakses pada 10 Januari 2014 pukul 06:34

Hansen,Mowen, 2004, Management Accounting, edisi tujuh, Jakarta, Salemba Empat.

Hariyani,Martini, 2012, Implementasi Carbon Accounting di Indonesia

dan Kendala/ Permasalahan/ Solusi (PT.Indocement,Tbk), Fakultas Ekonomi,

Universitas Budi Luhur, Jakarta,

http://portal.kopertis3.or.id/bitstream/12345