PENGARUH

INTELLECTUAL

CAPITAL

TERHADAP NILAI PASAR

DANKINERJA PERUSAHAAN YANG

TERDAFTAR DI BURSA EFEK INDONESIA

TAHUN 2010-2012

SKRIPSI

Diajukan sebagai salah satu syarat untuk menyelesaikan Program Sarjana (S1)

pada Program Sarjana Fakultas Ekonomi Universitas Diponegoro

Disusun oleh :

SARI F. SIAHAAN NIM. C2C009060

FAKULTAS EKONOMIKA DAN BISNIS

UNIVERSITAS DIPONEGORO

SEMARANG

2013

PERSETUJUAN SKRIPSI

Nama penyusun : Sari F. Siahaan Nomor Induk Mahasiswa : C2C009060

Fakultas / Jurusan : Ekonomika dan Bisnis / Akuntansi

Judul Skripsi :PENGARUHINTELLECTUAL CAPITAL

TERHADAP NILAI PASAR DAN KINERJA PERUSAHAAN YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2010-2012

Dosen Pembimbing : Dr. Haryanto, S.E., M.Si., Akt

Semarang, 05 Desember 2013 Dosen Pembimbing,

(Dr. Haryanto, S.E., M.Si., Akt) NIP. 19741222 200012 1001

PENGESAHAN KELULUSAN UJIAN

Nama Mahasiswa : Sari F. Siahaan Nomor Induk Mahasiswa : C2C009060

Fakultas/Jurusan : Ekonomika dan Bisnis/Akuntansi

Judul Skripsi :PENGARUH INTELLECTUAL

CAPITALTERHADAP NILAI PASAR DAN KINERJA PERUSAHAAN YANG TERDAPAT DI BURSA EFEK INDONESIA TAHUN 2010-2012

Telah dinyatakan lulus ujian pada tanggal 13 Desember 2013.

Tim Penguji :

1. Dr. Haryanto, S.E., M.Si., Akt (………..)

2. Dra. Hj. Indira Januarti,M.Si., Akt (...)

PERNYATAAN ORISINALITAS SKRIPSI

Yang bertanda tangan di bawah ini saya, Sari F. Siahaan, menyatakan bahwa skripsi dengan judul : PENGARUH INTELLECTUAL CAPITAL

TERHADAP NILAI PASAR DAN KINERJA PERUSAHAAN

TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2010-2012,adalah

hasil tulisan saya sendiri. Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain, yang saya akui seolah-olah sebagai tulisan saya sendiri, dan/atau tidak terdapat bagian atau keseluruhan tulisan yang saya tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan penulis aslinya.

Apabila saya melakukan tindakan yang bertentangan dengan hal tersebut di atas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri. Bila kemudian terbukti bahwa saya melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan oleh universitas batal saya terima.

Semarang, 05 Desember 2013 Yang membuat pernyataan,

(Sari F. Siahaan) NIM : C2C009060

HALAMAN MOTTO DAN PERSEMBAHAN

MOTTO

Ia membuat segala sesuatu indah pada waktunya, bahkan Ia memberikan kekekalan dalam hati mereka. Tetapi manusia tidak dapat menyelami pekerjaan yang dilakukan Allah dari awal sampai

akhir.

(Pengkotbah 3:11)

Tuhan itu dekat kepada orang-orang yang patah hati, dan Ia menyelamatkan orang-orang yang remuk jiwanya.

(Mazmur 34:18)

Everything happens for a reason (Unknown)

SKRIPSI INI PENULIS PERSEMBAHKAN KEPADA: Δ Bapa di surga sebagai sahabat terbaik yang tak pernah sekalipun meninggalkanku dalam keadaan apapun. Δ Kedua orangtuaku dan kedua adikku. Δ Seseorang yang selalu mendukung yang telah menjadi bagian hidupku.

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh intellectual capitalterhadap nilai pasar dan kinerja keuangan. Penelitian ini menggunakan model yang dikembangkan oleh Pulic yaitu Value Added intellectual Coefficients(VAICTM). Penelitian ini menguji pengaruh VAIC dan ketiga komponen intellectual capital yaitu Capital employed (VACA), human capital (VAHU), structural capital (STVA) terhadap nilai pasar yaitu market to book value (MtBV) dan kinerja keuangan perusahaan yaitu return on asset (ROA),

return on equity(ROE),dangrowth revenue(GR). Metode pengumpulan data yang digunakan yaitu metode purposive sampling.

Sampel yang digunakan dalam penelitian ini adalah seluruh laporan keuangan perusahaan Infrastruktur, Utilitas dan Transportasi yang dikeluarkan oleh BEI selama periode 2010-2012. Penelitian ini menggunakan alat analisis uji regresi linear berganda.

Hasil penelitian menunjukkan bahwa intellectual capital secara gabungan tidak berpengaruh pada nilai pasar. Hanya human capitalyang berpengaruh pada nilai pasar. Intellectual capital berpengaruh signifikan positif pada kinerja keuangan return on asset (ROA), return on equity (ROE),dan growth revenue

(GR).

ABSTRACT

The purpose of this study is to examine the effect of intellectual capital to the market value and financial performance company. This study uses a model developed by Pulic Value Added Intellectual Coefficients (VAICTM). This study examines the effect of VAIC and the three components of intellectual capital capital employed (VACA), human capital (VAHU), structural capital (STVA)

towards market value (MtBV) and the company’s financial performance return on asset(ROA),return on equity(ROE),and growth revenue(GR).Sampling method that’s used in this study is purposive sampling.

.Sample used in study is all company’s financial statements to Infrastructure, Utility and Transportation, issued by BEI (Indonesia Stock Exchange) during the period 2010-2012. This study uses a multiple linear regression test analysis.

The result of the study shows that combined intellectual capital has no effect to market value. Yet, human capital affects the market value. Intellectual capital affect positively significant towards financial performance return on asset

(ROA),return on equity(ROE),dangrowth revenue(GR).

KATA PENGANTAR

Puji dan syukur kepada Tuhan Yang Maha Esa atas segala rahmat dan berkat-Nya, sehingga penulis dapat menyelesaikan skipsi yang berjudul “ Pengaruh Intellectual Capital Terhadap Nilai Pasar dan Kinerja Perusahaan

yang Terdapat di Bursa Efek Indonesia Tahun 2010-2012 ”. Penyusunan

skripsi ini dibuat sebagai salah satu syarat penyelesaian program studi Akuntansi pada Fakultas Ekonomika dan Bisnis Universitas Diponegoro.

Penulis sangat menyadari bahwa penyusunan skripsi ini tidak terlepas dari bantuan, petunjuk, bimbingan dan dorongan yang sangat berarti dari berbagai pihak. Maka dalam kesempatan ini, penulis dengan ketulusan hati mengucapkan terima kasih kepada :

1. Bapak Prof. Drs. H. Mohamad Nasir, M.Si, Akt, Ph.D selaku Dekan Fakultas Ekonomika dan Bisnis Universitas Diponegoro.

2. Prof. Dr. Muchamad Syafruddin, M.Si, Akt. selaku Ketua Jurusan Akuntansi Fakultas Ekonomika dan Bisnis Universitas Diponegoro.

3. Dr. Haryanto, S.E., M.Si., Akt selaku Dosen Pembimbing yang telah meluangkan waktu dan memberikan saran, dukungan serta bimbingan sehingga skripsi ini dapat diselesaikan.

4. Prof. Dr. H. Purbayu Budi Santosa, MS selaku dosen wali atas arahan dan bimbingan selama masa perkuliahan.

5. Seluruh dosen Fakultas Ekonomika dan Bisnis, khususnya Jurusan Akuntansi Universitas Diponegoro atas segala ilmu yang telah diberikan.

6. Sahabat penulis, yang senantiasa menemani dan menyertai dalam setiap langkah hidup penulis, Yesus. Sahabat terbaik yang selalu setia dan tak pernah sedetik pun meninggalkan penulis.

7. Kedua orang tua tercinta, Bapak Mei Siahaan dan Ibu Ermida Naibaho. Terima kasih buat setiap waktu, pengorbanan, doa yang tulus yang tak pernah usai, kasih sayang, perhatian, cinta yang tiada terbatas. Untuk setiap tetes keringat, air mata, senyum yang selalu terpancar dan akan selalu terkenang dimanapun dan sampai kapanpun.

8. Kakek ( Haposan Naibaho ) oppug doli dan Nenek ( Romaya Sirait) oppung boru. Terima kasih karena telah merawat, mendidik dan membesarkanku, dan selalu mendoakan, mendukung, serta memberikan semangat buat penulis dalam menuntut ilmu. Semoga Tuhan membalas segala kebaikan kalian.

9. Arnold Dolof Siahaan dan Martha Novianti Siahaan, akan selalu berusaha menjadi kakak yang baik buat kalian.ILove you both!

10. Ucapan khusus kepada Timotius Ossenta Tarigan (si Kumat). Terima kasih telah mengajarkanku banyak hal dan untuk kebersamaan yang tidak sebentar, buat segala dukungan, semangat serta doanya. Akan selalu belajar dari kesalahan untuk jadi yang terbaik, tetaplah jadi pria hebat dan luar biasa seperti yang aku kenal.God bless you!

10. Teman-teman Naposo HKBP Kertanegara Semarang khususnya angkatan 2009 ( Rinaldi, Surya, Harry, Boni, Tumpal, Sehat, Herwin, Reynald, Daud, Yohan, Cokamy, Rellus, Daniel, Glory, Riris, Rosdelima, Chika,

Qhey, Echa, Christina, Winda). Terima kasih buat segala kebersamaan yang kita lalui bersama selama di Semarang, kalian teramat berharga bagiku.Will miss you. Salam 3M!

11. Marfin Radona Sinaga, Stevanus Tulus Silalahi, Anita Fredelina Silalahi, Mawarni Aritonang, Maida Mutiara Sihombing. Terima kasih telah menjadi pendengar yang baik, selalu banyak cerita, kenangan yang dilalui dan buat segala nasihat serta saran yang diberikan, kalian adalah orang yang luar biasa.

12.Monica Evy Suanty Manurung, wanita tangguh dan mandiri. Terima kasih buat segala hiburan dan kebersamaannya. Tak kan terlupakan canda, tawa, kegalauan, sedih yang kita lalui bersama, semoga menjadi kenangan indah yang selalu kita kenang selamanya,you’re not just a best friend for me!. 13.Rima Napitupulu, Sarah Purba, Sari Silalahi, Deborah Aritonang,

adek-adek yang paling hebat. Kalian adalah pribadi yang luar biasa, senang bisa mengenal kalian dan tetaplah menjadi adek-adek manis kesayangan dan yang terbaik,me love you girls!

14. Buat adik si lesung pipi yang selalu senyum (Paskah Lilawati Simanungkalit), meskipun hanya sebentar namun sangat berterima kasih untuk waktu yang semangat, motivasi dan saran yang selalu diberikan. Selalu berikan yang terbaik dan jadilah wanita yang kuat,stay pretty inside and out!

15.Buat (Geertruidha Latumeten, Inchan Faolo Silaen, Antonius Hot Arios Aritonang, Berthon Hutagaol, Willy Bentha Sinaga, Hendro Manurung,

Simon Sinaga, Martharia Oktaviani Panjaitan, Estherina Magdalena Panjaitan). Terima kasih buat segala kebersamaan yang bisa terlewati bersama, buat segala bantuan , dukungan, dan semangat. Banyak hal yang akan selalu terkenangdan akan selalu merindukan kalian, sampai bertemu di kesuksesan.Love you all!

16. Teman-teman KKN Desa Kalirejo, Kecamatan Singorojo, Kabupaten Kendal: Andreas, Adit, Ardi, Okky, Niko, Yanto, Huda, Addina, Inna, Wita, Irna, Martha. Senang bisa mengenal orang-orang luar biasa seperti kalian dan terima kasih telah menjadi keluarga baruku.

17. Serta semua pihak yang tidak dapat disebutkan satu per satu.

Penulis menyadari bahwa dalam penyusunan skripsi ini masih jauh dari kesempurnaan yang disebabkan keterbatasan pengetahuan dan pengalaman. Oleh karena itu, penulis berharap adanya kritik dan saran dari semua pihak yang dapat membangun untuk menyempurnakan skripsi ini. Penulis berharap semoga skripsi ini bermanfaat bagi banyak pihak.

Semarang, 05 Desember 2013 Penulis

DAFTAR ISI

Halaman

HALAMAN JUDUL... i

HALAMAN PERSETUJUAN SKRIPSI... ii

HALAMAN PENGESAHAN KELULUSAN UJIAN ... iii

PERNYATAAN ORISINALITAS SKRIPSI ... iv

MOTTO DAN PERSEMBAHAN ... v

ABSTRACT... vi

ABSTRAKSI ... vii

KATA PENGANTAR ... viii

DAFTAR ISI... xii

DAFTAR TABEL... xiv

DAFTAR GAMBAR ... xv

DAFTAR LAMPIRAN... xvi

Bab I PENDAHULUAN... 1

1.1 Latar Belakang... 1

1.2 Rumusan Masalah... 7

1.3 Tujuan dan Kegunaan Penelitian ... 8

1.3.1 Tujuan Penelitian... 8

1.3.2 Kegunaan penelitian ... 8

1.3.2.1Manfaat teori………8

1.3.2.2 Manfaat praktis………8

BAB II TELAAH PUSTAKA ... 11

2.1 Landasan Teori ... 11

2.1.1.Resource Based Theory... 11

2.1.2.Stakeholder Theory... 13

2.1.3Intellectual Capital... 14

2.1.3.1 Komponenintellectual capital... 18

2.1.3.2 Pengukuranintellectual capital... 19

2.1.4Market to Book Value... 21

2.1.5Return on Assets(ROA) ... 22

2.1.6Return on Equity(ROE) ... 22

2.1.7Growth Revenue... 23

2.1.8 Penelitian Terdahulu... 23

2.2 Kerangka Pemikiran ... 27

2.3 Hipotesis ... 28

2.3.1 PengaruhIntellectual CapitalTerhadap Nilai Pasar ... 28

2.3.2Pengaruh Capital Employed, Human Capital, dan Structural CapitalTerhadap Nilai Pasar... 29

2.3.3.Pengaruh Intellectual Capital Terhadap Kinerja Keuangan... 30

2.3.4 Pengaruh Capital Employed, Human Capital, dan Structural CapitalTerhadap Kinerja Keuangan ... 31

BAB III METODE PENELITIAN... 32

3.1 Variabel penelitian dan Definisi Operasional... 32

3.1.2 Definisi Operasional Variabel Terikat... 33

3.2 Penentuan Sampel... 34

3.3 Jenis dan Sumber Data... 34

3.4 Metode Pengumpulan Data... 34

3.5 Metode Analisis ... 34

3.5.1 Statistik Deskriptif... 35

3.5.2 Pengujian Asumsi klasik ... 35

3.5.3 Analisis Regresi Linear ... 37

3.5.4 Pengujian Hipotesis ... 38

BAB IV HASIL DAN ANALISIS... 40

4.1 Deskripsi Objek Penelitian ... 40

4.2 Analisis Data... 41

4.2.1 Analisis Data Deskriptif ... 41

4.2.2 Uji Asumsi Klasik………..44

4.2.2.1 Hasil Uji Normalitas Data ... 44

4.2.2.2 Hasil Uji Multikolinearitas ... 45

4.2.2.3 Hasil Uji Autokorelas ... 46

4.2.2.4 Hasil Uji Heteroskedisitas ... 46

4.3 Uji Hipotesis ... 48

4.3.1 Hasil Uji Koefisien Determinasi (R2)... 48

4.3.2 Hasil Uji Signifikansi Simultan (Uji Statistik F)... 49

4.3.3 Hasil Uji Signifikansi Parameter Individual (Uji Statistik T) ... 50

4.4 Interpetasi Hasil ... 52

4.4.2Pengaruh Capital Employed, Human Capital dan

Structural Capital Terhadap Nilai Pasar... 53

4.4.3Pengaruh Intellectual Capital Terhadap Kinerja Keuangan(ROA,ROE,GR)... 55

4.4.4Pengaruh Capital Employed, Human Capital dan structural Capital Terhadap Kinerja Keuangan ... 57

BAB V PENUTUP... 59 5.1 Kesimpulan ... 59 5.2 Keterbatasan ... 60 5.3 Saran... ... 60 DAFTAR PUSTAKA... 61 LAMPIRAN... 63

DAFTAR TABEL

Halaman

Tabel 2.1 DefenisiIntellectual Capital... 15

Tabel 2.2 Penelitian tentang HububganIntellectual Capital... 25

Tabel 4.1 Deskripsi Objek Penelitian………..40

Tabel 4.2 Deskripsi Statistik ... 41

Tabel 4.3 Hasil Uji Normalitas ... 44

Tabel 4.4 Hasil Uji Multikolinearitas ... 45

Tabel 4.5 Hasil Uji Autokorelasi ... 46

Tabel 4.6 Hasil Uji Heteroskesiditas... 47

Tabel 4.7 Hasil Uji Koefisien Determinasi ... 48

Tabel 4.8 Hasil Uji Statistisk F ... 49

DAFTAR LAMPIRAN

Lampiran A Tabulasi Data ... 63 Lampiran B Output SPSS ... 64

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Pertumbuhan ekonomi dewasa ini yang ditandai dengan adanya globalisasi serta pesatnya perkembangan teknologi informasi yang signifikan mengakibatkan perusahaan mengubah cara dalam menjalankan bisnisnya. Perusahaan mulai mengubah strategi bisnisnya yang didasarkan pada tenaga kerja (labor-based business) menjadi sebuah bisnis yang didasarkan pada pengetahuan ( knowledge-based business). Perusahaan yang menerapkan knowledge-based business mulai menyadari akan pentingnya mengembangkan asset pengetahuan sebagai bagian dari asset tidak berwujud (intangible asset) dan juga meningkatkan perhatian perusahaan pada modal intelektual (intellectual capital).

Starovic et al., (2003) dalam Solikhah (2010) menyatakan bahwa pengetahuan menjadi mesin baru dalam suatu proses perkembangan bisnis, sehingga para pelaku bisnis mulai menyadari bahwa kemampuan bersaing perusahaan tidak hanya terletak pada benyaknya aset berwujud yang dimiliki, tetapi pada kemampuan berinovasi, sistem informasi, pengelolaan perusahaan, dan sumber daya manusia yang dimilik perusahaan tersebut. Sehingga dalam bisnis yang berbasis pengetahuan, modal yang bersifat konvensional seperti sumber daya alam, sumber daya keuangan, menjadi kurang penting jika dibandingkan dengan modal berbasis pengetahuan.

Intellectual capital telah diyakini sebagai salah satu ukuran kesuksesan untuk lebih unggul dan kompetitif yang menciptakan nilai tambah suatu perusahaan dalam menghadapi persaingan bisnis yang semakin ketat. Pengungkapan intellectual capital sebagai asset tidak berwujud yang terdapat dalam laporan keuangan telah banyak dilakukan untuk menentukan nilai (value) serta meningkatkan kinerja (performance) perusahaan. Oleh karena itu, perusahaan membutuhkan informasi yang relevan mengenai intangible asset

perusahaan dalam mengungkapkan nilai dan kinerjanya.

Akuntansi tradisional yang digunakan sebagai dasar pembuatan laporan keuangan dirasakan gagal dalam memberikan informasi mengenai intellectual capital (Sawarjuwono, 2003). Keterbatasan laporan keuangan dalam melaporkan nilai perusahaan secara utuh, mengakibatkan laporan keuangan menjadi kurang informatif dalam pembuatan investasi dan kredit. Model akuntansi tradisional dalam laporan keuangannya tidak melaporkan aktiva dan sumber daya bisnis yang penting, yakni tidak mencerminkan adanya aktiva tidak berwujud dan besarnya nilai yang diakui. Adanya perbedaan yang besar antara nilai pasar dan nilai yang dilaporkan akan membuat laporan keuangan menjadi tidak berguna untuk pengambilan keputusan (Sawarjuwono, 2003).

Nilai suatu perusahaan tercermin dari harga saham, jika terdapat perbedaan antara harga saham dengan nilai buku aktiva maka menunjukkan adanya nilai tersembunyi (hidden value). Berkurang atau hilangnya active tetap dalam neraca keuangan perusahaan tidak menyebabkan hilangnya penghargaan pasar terhadap perusahaan, tercermin dari banyaknya perusahaan yang memiliki

aktiva berwujud yang tidak signifikan dalam laporan keuangan namun penghargaan pasar atas perusahaan tersebut sangat tinggi (Roos et al., dalam Sawarjuwono, 2003).

Istilah intellectual capital pertama kali diperkenalkan oleh John Kenneth Galbraithpada tahun 1969 yang kemudian dikembangkan oleh Peter F. Drucker tahun 1993 (Bontis, 2001). Pengakuan mengenai intellectual capital dalam menciptakan nilai dan keunggulan kompetitif mendapatkan perhatian besar bagi para akademisi terutama akuntan. Hal ini menyebabkan banyaknya pengembangan metode dalam pengukuran intellectual capital. Beberapa konsep pengukuran telah diciptakan dan dikembangkan oleh beberapa peneliti, salah satunya adalah model yang dikembangkan oleh Pulic dalam Ulum (2008).

Model Value Added Intellectual Coefficient (VAICTM) yang diciptakan Pulic mengukur efisiensi dari nilai tambah sebagai hasil dari kemampuan intelektual perusahaan.Pulic (1998) dalam Solikhah (2010) menyatakan bahwa VAIC™ dianggap telah memenuhi kebutuhan dasar ekonomi kontemporer dari “sistem pengukuran” yang menunjukkan nilai sebenarnya dan kinerja suatu perusahaan, karena tujuan utama dalam ekonomi yang berbasis pengetahuan adalah untuk menciptakan value added. Komponen utama VAICTM adalah

physical capital (VACA - Value Added Capital Employed), human capital

(VAHU - Value Added Human Capital), dan structural capital (STVA

-Structural Capital Value Added).

Menurut Kamath (2007) dalam Adeline (2012), logika utama dalam penggunaan VAIC sebagai alat untuk mengukur kinerja adalah: (1) Potensi

intelektual merupakan sumber daya yang paling penting dari kesuksesan perusahaan, terutama dalam ekonomi pengetahuan; (2) Meningkatkan efisiensi dari potensi intelektual adalah cara yang paling sederhana, murah dan aman untuk memastikan kesuksesan bisnis yang berkesinambungan; (3) VAIC telah terbukti kesesuaiannya sebagai alat untuk mengukur IC; dan (4) Fakta bahwa perusahaan memiliki pengeluaran yang lebih tinggi untuk potensi intelektual daripada modal fisik, dan bahwa dengan VAIC ditemukan sebuah indikator yang dapat diandalkan untuk potensi intelektual adalah alasan yang sangat tepat untuk memberikan perhatian yang lebih terhadap potensi intelektual.

Penelitian mengenai intellectual capital telah banyak dilakukan oleh beberapa peneliti di luar negeri maupun di Indonesia. Penelitian yang dilakukan di luar negeriantara lain,Firer dan Williams (2003), Chenet al(2005) dan Maditinos

et al(2011).

Firer dan Williams (2003) menguji hubungan intellectual capital dengan kinerja perusahaan, yaitu profitabilitas yang diukur dengan return on assets

(ROA), rasio penjualan dibagi total asset (ATO) dan nilai pasar digambarkan dengan market to book value (MtBV). Hasilnya menunjukkan bahwa tidak ada pengaruh yang positif antara intellectual capital dengan kinerja perusahaan di Afrika Selatan.

Chen et al (2005) yang merupakan pengembangan dari penelitian yang dilakukan oleh Firer dan Williams (2003) menggunakan model Pulic yakni VAICTM untuk menguji hubungan antara intellectual capital dengan nilai pasar yaitu market to book value (MtbV) dan kinerja keuangan perusahaan yang

diproksikan dengan return on equity (ROE), return on asset (ROA), growth revenue (GR) dan employee productivity (EP). Hasilnya menunjukkan bahwa

intellectual capital berpengaruh terhadap nilai pasar dan kinerja keuangan perusahaaan.

Maditinos et al. (2011) dalam penelitiannya di Yunani menggunakan sampel sebanyak 96 dari populasi perusahaan yang terlisting di ASE (Athens Stock Exchange), meneliti dampak VAIC terhadap kinerja perusahaan dan nilai perusahaaan. Dalam penelituian tersebut menunjukkan bahwa IC tidak berpengaruh pada nilai pasar, hanya human capital efficiency (VAHU) yang berpengaruh pada nilai pasar. Selanjutnya, IC juga tidak berpengaruh terhadap kinerja perusahaan dan hanya capital employed efficiency (VACA) yang berpengaruh pada kinerja perusahaan yaitu terhadapreturn on equity(ROE).

Selain di luar negeri, penelitian mengenai intellectual capital dilakukan oleh beberapa peneliti di Indonesia. Kuryanto dan Syafruddin melakukan penelitian intellectual capital pada perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) dengan menggunakan model VAICTM. Penelitian ini dilakukan untuk menguji hubungan antara intellectual capital dangan kinerja keuangan perusahaan. Terdapat empat hubungan yang digunakan dalam penelitian ini, yaitu hubungan antara intellectual capital dengan kinerja keuangan perusahaan, hubungan peningkatan nilai intellectual capital dan kinerja masa depan perusahaan, hubungan tingkat pertumbuhan intellectual capital dan kinerja masa depan dan juga kontribusi intellectual capital terhadap kinerja setiap industri. Hasil penelitian ini menunjukkan bahwa semua aspek mempunyai korelasi negatif

dan setiap industri mempunyai kontribusi intellectual capital yang berbeda terhadap kinerja keuangan perusahaan.

Ulum (2008) meneliti hubungan antara intellectual capital dan kinerja keuangan perusahaan perbankan yang terdapat di BEI dengan metode Partial Least Square (PLS) selama tiga tahun pengamatan 2004-2006. Dalam penelitian ini, Ulum (2008) membuat tiga hipotesis, yaitu intellectual capital berpengaruh terhadap kinerja keuangan perusahaan, intellectual capital berpengaruh terhadap kinerja keuangan perusahaan masa depan dan rata-rata pertumbuhan pertumbuhan intellectual capital (ROGIC) berpengaruh terhadap kinerja keuangan masa depan perusahaan. Hasil dari penelitian menunjukkan bahwa intellectual capital (VAIC) berpengaruh pada kinerja keuangan perusahaan masa kini dan masa depan perusahaan, sedangkan hipotesis ketiga menunjukkan tidak ada pengaruh ROGIC terhadap kinerja keuangan masa depan perusahaan.

Berdasarkan penelitian sebelumnya, maka penelitian ini mencoba untuk mereplikasi penelitian yang dilakukan Maditinos et al. (2011). Dengan menerapkan objek penelitian yang berbeda yaitu di Indonesia, karena dari beberapa penelitian yang dilakukan umumnya hanya menghubungkanintellectual capital dengan pengungkapan dan kinerja keuangan perusahaan. Di Indonesia, masih jarang penelitian yang menghubungkan intellectual capital dengan nilai perusahaan yang diukur denganmarket to book value(MtBV).

Oleh karena itu, penelitian ini mencoba untuk meneliti hubungan antara hubunganintellectual capitaldengan nilai pasar dan kinerja keuangan perusahaan. Mengacu pada penelitian yang dilakukan Maditinos et al(2011) nilai perusahaan

diukur dengan market to book value (MtBV) dan kinerja keuangan perusahaan diukur dengan return on asset (ROA), return on equity (ROE) dan growth revenue (GR). Model yang digunakan dalam penelitian ini adalah VAICTM yang dikenalkan oleh Pulic (2000). Keunggulan model Pulic adalah data yang digunakan mudah diperoleh, data yang dibutuhkan dalam menghitung rasio umumnya terdapat pada laporan keuangan perusahaan.

Adapun perbedaan penelitian ini dengan penelitian yang dilakukan tahun sebelumnya, pertama penelian ini mengambil sampel terfokus pada perusahaan Infrastruktur, Utilitas dan Transportasi yang terdapa di BEI. Kedua, sampel yang digunakan dalam penelitian selama tiga tahun berturut-turut diambil dari tahun 2010 sampai tahun 2012.

1.2 Rumusan Masalah

Berdasarkan uraian dan latar belakang yang dikemukakan di atas, maka masalah penelitian dirumuskan sebagai berikut:

1. Apakah Intellectual Capital yang diukur dengan VAICTM berpengaruh padamarket to book value ratio(MtBV) ?

2. ApakahValue Added Capital Employed(VACA)berpengaruh padamarket to book value ratio(MtBV) ?

3. Apakah Value Added Human Capital (VAHU) berpengaruh pada market to book value ratio(MtBV) ?

4. ApakahStructural Capital Value Added(STVA) berpengaruh padaMarket to Book Value ratio(MtBV) ?

5. Apakah Intellectual capital yang diukur dengan VAICTM berpengaruh pada kinerja keuangan perusahaan (ROA, ROE, GR) ?

6. ApakahValue Added Capital Employed(VACA)berpengaruh pada kinerja keuangan perusahaan (ROA, ROE, GR) ?

7. Apakah Value Added Human Capital (VAHU) berpengaruh pada kinerja keuangan perusahaan (ROA, ROE, GR) ?

8. ApakahStructural Capital Value Added(STVA) berpengaruh pada kinerja keuangan perusahaan (ROA, ROE, GR) ?

1.3 Tujuan dan Kegunaan Peneliti

1.3.1 Tujuan Penelitian

Adapun tujuan penelitian ini adalah sebagai berikut:

1. Untuk menganalisis pengaruh antara Intellectual Capital perusahaan dengan nilai pasar dan kinerja keuangan perusahaan.

2. Untuk menganalisis pengaruh tiga komponen Intellectual Capital(capital employed,human capital, structural capital) dengan nilai pasar dankinerja keuangan perusahaan.

1.3.2 Kegunaan Penelitian 1.3.2.1 Manfaat Teoritis

Penelitian ini mengkaji masalah pada aset tak berwujud. Secara teoritis, penelitian ini menjelaskan peran modal intelektual dalam menciptakan nilai yang diukur dengan Marketto Book Value Ratio (MB) dan kinerja keuangan yang diukur dengan Return on Assets (ROA), Return on Equity (ROE) dan Growth Revenues(GR) pada perusahaan manufaktur di Indonesia.

1.3.2.2 Manfaat Praktis

Secara praktis (policy), penelitian ini menyediakan informasi bagi manajemen perusahaan, investor, regulator, dan peneliti selanjutnya mengenai informasi apakah terdapat hubungan antara modal intelektual dengan nilai pasar dan kinerja perusahaan, khususnya pada perusahaan Utilitas, Infrastruuktur dan Transportasi di Indonesia.

1.4 Sistematika Penulisan

Penulisan dalam penelitian ini terdiri dari 5 bab, dengan sistematika sebagai berikut:

BAB I : PENDAHULUAN

Pada bagian ini dijelaskan latar belakang masalah, rumusan masalah, tujuan dan kegunaan penelitian, dan sistematika penulisan.

BAB II : TELAAH PUSTAKA

Bab ini berisi tinjauan pustaka yang digunakan untuk membahas masalah yang diangkat dalam penelitian ini. Mencakup teori-teori dan penelitian terdahulu yang mendukung perumusan hipotesis serta analisis hasil-hasil penelitian lainnya.

BAB III : METODE PENELITIAN

Bab ini berisi deskripsi tentang bagaimana penelitian akan dilaksanakan secara operasional. Menguraikan tentang variabel penelitian dan definisi operasional variabel, populasi dan sampel penelitian, jenis dan sumber data,metode pengumpulan data dan metode analisis.

BAB IV : ANALISIS DAN PEMBAHASAN

Bab ini berisi tentang pengujian atas hipotesis yang dibuat dan penyajian hasil dari pengujian tersebut, serta pembahasan tentang hasil analisis yang dikaitkan dengan teori yang berlaku.

BAB V : PENUTUP

Membahas tentang kesimpulan yang diperoleh dari hasil analisis pada bab sebelumnya, keterbatasan penelitian serta saran bagi penelitian sejenis berikutnya, dan juga implikasi penelitian terhadap praktik yang ada.

BAB II

TELAAH PUSTAKA

2.1 Landasan Teori

2.1.1Resource Based Theory(RBT)

Resource Based Theory (RBT) beranggapan bahwa perusahaan dapat berhasil dan mencapai keunggulan kompetitif apabila perusahaan tersebut memiliki sumber daya yang unggul, yaitu sumber daya yang langka, susah ditiru oleh para pesaing, serta tidak ada penggantinya (Barney, 1991). Teori ini mengasumsikan suatu perusahaan dapat bersaing dengan perusahaan lain apabila perusahaan mampu mengelola sumber daya yang dimilikinya sesuai dengan kemampuan perusahaan.

Teori RBT memandang sebuah perusahaan sebagai kumpulan aset atau sumber daya dan kemampuan berwujud maupun tak berwujud (Firer dan Williams, 2003).Hal inilah yang membuat intellectual capital sebagai sumber daya kunci bagi perusahaan untuk menciptakan value addedbagi perusahaan dan nantinya akan tercapai keunggulan kompetitif perusahaan (Pramelasari, 2010).

Kuryanto (2008) menyatakan bahwa kemampuan perusahaan dalam mengelola sumber dayanya dengan baik dapat menciptakan keunggulan kompetitif sehingga dapat menciptakan nilai bagi perusahaan.Jakson dan Schuler (2005) dalam Bramantyojati (2012) menyatakan bahwa hal ini jika dihubungkan dengan organisasi, maka terdapat tiga tipe sumber daya yaitu sumber daya fisik (pabrik, tekhnologi dan peralatan, lokasi geografis), sumber daya manusia

(pengalaman dan pengetahuan para pegawai), dan organisasional (struktur, sistem untuk aktivitas perencanaan, pengawasan dan pengendalian, hubungan sosial dalam organisasidan antara organisasi dengan lingkungan eksternal).

Barney (1991) mengemukakan bahwa ada empat syarat yang harus dipenuhi dalam menciptakan keunggulan kompetitf, yaitu :

1. Sumber daya berharga (Valuable) dan bernilai tinggi

Sumber daya tersebut dapat menjadi keunggulan kompetitif apabila sumber daya tersebut dapat memberikan suatu nilai bagi perkembangan perusahaan. Sumber daya tersebut harus dapat mengimplementasikan strategi serta menambah efisiensi dan efektifitas perusahaan.

2. Sumber daya langka (Rare)

Sumber daya tersebut dapat menjadi keunggulan kompetitif apabila sumber daya tersebut tidak dimiliki oleh para pesaing. Perusahaan harus mampu menguasai sumber daya yang unik sehingga mampu bersaing dengan perusahaan lain.

3. Sumber daya yang susah ditiru atau diimitasi(Imperfectly imitable)

Sumber daya yang susah ditiru akan menjadi dasar dalam pengembangan inovasi dan strategi perusahaan dalam menjalankan bisnisnya. Untuk menjadi sumber daya yang tidak dapat ditiru maka terdapat tiga alasan yang harus dipenuhi yaitu : (i) kemampuan perusahaan untuk mendapatkan sumber daya bergantung pada kondisi sejarah yang unik, (ii) hubungan antara sumber daya yang dimiliki perusahaan dan keunggulan kompetitif perusahaan adalah kausa ambigu (causally

ambigious), (iii) sumber daya yang menghasilkan keunggulan perusahaan sangat kompleks (socially complex).

4. Sumber daya yang tidak mudah disubtitusikan (Non suitable)

Sumber daya yang menjadi keunggulan kompetitif tidak memiliki barang pengganti atau subsitusi. Oleh karena itu sumber daya tersebut merupakan sumber daya yang langka dimana tidak dapat dimiliki oleh pesaing lain dan sumber daya tersebut juga tidak dapat ditiru dengan sumber daya yang berbeda dengan strategi yang ada.

2.1.2 Stakeholder Theory

Stakeholder merupakan pihak yang memiliki kekuasaan, legitimasi, serta memiliki kepentingan terhadap perusahaan. Stakeholder theory mengatakan bahwa perusahaan bukanlah entitas yang hanya beroperasi untuk kepentingan sendiri tetapi juga harus memberikan manfaat bagi para stakeholdernya (Pemegang saham, kreditor, konsumen, supplier, pemerintah, masyarakat, analis dan pihak lain) (Ghozali dan Chariri, 2007).

Menurut teori ini, manajemen perusahaan harus mampu bertanggung jawab atas segala keputusan yang dibuat oleh manajemen dan diharapkan mampu melakukan aktivitas perusahaan dan juga melaporkan kembali aktivitas tersebut kepada para stakeholder. Hal ini berarti para stakeholder menjadi salah satu bahan pertimbangan manajer dalam mengungkapkan informasi dalam laporan keuangan perusahaan.

Dalam konteks intellectual capital, teori ini mengatakan bahwa para

mempunyai kemampuan dalam mempengaruhi dan mengendalikan pemakaian sumber ekonomi yang digunakan perusahaan.

2.1.3Intellectual Capital

Ada banyak defenisi berbeda mengenai intellectual capital. Klein dan Prusak dalam Sawarjuwono (2003) menyatakan pendapat mengenai definisi intellectual capital

yang kemudian menjadi standar pendefinisianintellectual capital:

“ ... we can define intellectual capital operationally as intellectual material that has been formalized, captured, and leveraged to produce a higher value asset”

Menurut William (2001) dalam Ulum (2009), intellectual capital

didefinisikan sebagai berikut :

“the enhanced value of a firm attributable to assets, generally of an intangible nature, resulting from the company’s organizational function,processes and information technologynetworks, the competency and efficiency of its employees and its relationship with its costumers. Intellectualcapital assets are developed from (a) the creation of new knowledge and innovation; (b) application of present knowledge to present issues and concerns that enhance employees and customers; (c) packaging, processing and transmission of knowledge; and (d) the acquisition of present knowledge created through research and learning.

Berikut ini adalah beberapa definisi dari intellectual capital berdasarkan beberapa penelitian yang dikutip oleh Imaningati (dalam Adeline, 2012) :

Tabel 2.1

Definisi Intellectual Capital dari beberapa penelitian

No Penulis Definisi IC Komponen

1. Brooking, 1996 IC adalah kombinasi

intangible asset yang memungkinkan

a) Aset Pasar b) Aset Property c) Aset Manusia

perusahaan berfungsi d) Aset Infrastruktur 2. Stewart, 1997 IC adalah materi

intelektual yang telah diformalisasikan,

ditangkap, dan diungkit untuk menciptakan kekayaan, dengan aset yang bernilai tinggi

a) Human Capital b) Structural capital

c) Customer capital

3. Svelbi, 1997 a) Struktur Eksternal

b) Struktur Internal c) Modal Individu 4. Edvinsson dan Malone, 1997 IC adalah kepemilikan pengetahuan, penerapan, pengalaman, teknologi, organisasi, hubungan pelanggan, dan keterampilan profesional. a) Human Capital b) Structural Capital

5. Roos dan Roos, 1997 IC terkait dengan bagaimana mengelola dengan baik, mengukur pengetahuan serta aset yang tak berwujud lain di dalam perusahaan 6, Skandia IC, 1998 IC adalah sejumlah

modal structural dan

manusia yang

menunjukkan

kemampuan keuntungan masa depan dari

a) Human Capital

perspektif manusia. Kemampuan untuk secara berkelanjutan menciptakan nilai yang terbaik

7. Saing-Onge, 1998 IC adalah suatu sistem yang terdiri tiga elemen yaitu modal manusia dan modal structural

a) Human Capital b) Structural Capital: customer capital, organizational capital 8. Tuomi, 1999 a) Kompetensi Manusia b) Struktur internal c) Struktur eksternal 9. Cevendish, 199 IC adalah nilai ekonomi

dari dua kategori aset tidak berwujud dari sebuah perusahaan

a) Financial capital b) Structural capital c) Human capital

d) Relational capital

10. OECD, 1999 IC adalah nilai ekonomi dari dua kategori aset tidak berwujud dari sebuah perusahaan

a) Structural capital b) Human capital

11. Eustace, 1999 a) Barang berwujud

b) Komponen berwujud 12. Sullivan, 2000 IC sebagai pengetahuan

yang dapat dirubah menjadi profit

a) Human capital b) Intellectual assets

c) Structural capital

13. Petty dan Guthrie, 2001

a) Human capital

14. Larry Prusak, 2001 IC sebagai sumber daya intelektual yang telah diformalkan, ditangkap, dan diungkit untuk mengkreasi aset yang lebih tinggi

a) Human capital b) Structural capital c) Customer capital

15. Pepard dan Rylander, 2001

a) Human capital b) Relational capital c) Organizational

capital

16. Bontis, 2002 IC sebagai koleksi unik dari sumber daya berwujud dan tidak berwujud serta transformasinya

a) Human capital b) Structural capital c) Customer capital

17. Davis, 2002 IC adalah nilai tersembunyi dari perusahan

a) Human capital b) Business capital c) Customer capital

18. Belkaoui, 2003 IC sebagai value of talented people to an organizational system

a) Human capital b) Structural capital c) Customer capital

19. Firer, 2003 IC merupakan kekayaan perusahaan yang merupakan kekuatan di balik penciptaan perusahaan. a) Structural capital b) Human capital

20. Chen, 2005 IC merupakan sumber daya unik milik perusahaan yang berbeda yang dapat

a) Capital employed b) Human capital

menjadi keunggulan bersaing perusahaan untuk menjamin kelangsungan hidup perusahaan

Sumber : Imaningati dalam Adeline (2012)

2.1.3.1 KomponenIntellectual Capital

Menurut berbagai peneliti, intellectual capital merupakan hasil dari jumlah tiga elemen utama organisasi yang dapat memberikan nilai tambah bagi perusahaan, yaitu keunggulan bersaing organisasi (Sawarjuwono, 2003). Adapun tiga elemen utama organisasi tersebut antara lain:

1.Human Capital(Modal Manusia)

Sumber daya manusia (human capital) merupakan salah satu sumber kekayaan yang dimiliki perusahaan dalam melakukan kegiatan bisnis berupa inovasi, pengetahuan, ketrampilan serta kompetensi yang dimiliki oleh karyawan.

Human capital mencerminkan kemampuan kolektif perusahaan dalam menghasilkan solusi terbaik berdasarkan pengetahuan yang dimiliki oleh sumber daya manusia dalam perusahaan. Human capital dapat meningkat apabila perusahaaan dapat menggunakan dan mengoptimalkan pengetahuan karyawan.

2.Structural Capital atau Organizational Capital(Modal Organisasi)

Structural Capital merupakan kemampuan perusahaan dalam memenuhi proses rutinitas dan struktur perusahaan serta selalu mendukung usaha karyawan untuk menghasilkan kinerja intelektual dan kinerja bisnis yang optimal. Modal struktural meliputi sistem operasional perusahaan, proses manufacturing, budaya organisasi, filosofi manajemen dan semua bentuk intellectual property yang

dimiliki perusahaan. Perusahaan tidak dapat mengoptimalkan kemampuan intelektual karyawan jika perusahaan tidak memiliki sistem dan prosedur organisasi yang baik.

3.Relational Capitalatau Customer Capital (Modal Pelanggan)

Relational capital merupakan komponen modal intelektual yang memberikan nilai secara nyata. Relational capital menunjukkan hubungan yang baik antara perusahaan dengan mitra bisnisnya seperti pemasok, pelanggan, pemerintah maupun masyarakat di sekitar. Relational capital selain berasal dari lingkungan internal perusahaan juga berasal dari lingkungan eksternal perusahaan yang dapat meningkatkan nilai bagi perusahaan.

2.1.3.2. PengukuranIntellectual capital

Value Added Intellectual capital (VAIC) adalah sebuah metode yang dikembangkan oleh Pulic (1999) yang bertujuan untuk menyajikan informasi tentang valuecreation efficency dari aset berwujud (tangible assets) dan aset tak berwujud (intangible asset) yang dimiliki oleh perusahaan. VAIC merupakan alat untuk mengukur kinerja intellectual capital perusahaan. Perhitungannya dimulai dengan kemampuan perusahaan untuk menilai keberhasilan bisnis dan menunjukkan kemampuan perusahaan dalam menciptakan value added(VA). VA didapat dari selisih input dan output.

Nilai output adalah revenue dan mencakup seluruh produk dan jasa yang dihasilkan perusahaan untuk dijual, sedangkan input meliputi seluruh beban yang digunakan perusahaan untuk memproduksi barang atau jasa dalam rangka

menghasilkan reveue. Akan tetapi beban karyawan tidak termasuk dalam input karena karyawan berperan penting dalam proses penciptaan nilai.

Prosesvalue creationdipengaruhi oleh efisiensi dariHuman Capital(HC),

Capital Employed(CE), danStructural Capital(SC). 1.Value Added of Capital Employed(VACA)

Value Added of Capital Employed (VACA) adalah indikator untuk VA yang diciptakan oleh satu unit physical capital. Pulic (1998) mengasumsikan bahwa jika satu unit dari CE (capital employed) menghasilkan return yang lebih besar daripada perusahaan yang lain. Dengan demikian, pemanfaatan IC yang lebih baik merupakan bagian dari IC perusahaan.

2.Value Added Human Capital(VAHU)

Value Added Human Capital (VAHU) menunjukkan berapa banyak VA dapat dihasilkan dengan dana yang dikeluarkan untuk tenaga kerja. Hubungan antara VA dengan HC mengindikasikan kemampuan HC untuk menciptakan nilai di dalam perusahaan.

3.Structural Capital Value Added(StVA)

Structural Capital Value Added (StVA) menunjukkan kontribusi

structural capital (SC) dalam penciptaan nilai. StVA mengukur jumlah SC yang dibutuhkan untuk menghasilkan satu rupiah dari VA dan merupakan indikasi bagaimana keberhasilan SC dalam penciptaan nilai.

2.1.4.Market to Book Value(MtBV)

Market to Book Value(MtBV) menunjukkan nilai sebuah perusahaan yang diperoleh dengan membandingkan nilai pasar perusahaan (market value-MV)

dengan nilai bukunya (book value-BV). Market value merupakan persepsi pasar yang berasal dari investor, kreditur dan stakeholder lain terhadap kondisi perusahaan dan biasanya tercermin pada nilai pasar saham perusahaan. MV adalah keseluruhan nilai saham yang dimiliki oleh perusahaan. Naik turunnya nilai pasar perusahaan dipengaruhi oleh nilai buku perusahaan, tingkat laba, gambaran ekonomi, serta spekulasi dan kepercayaan diri pada kemampuan perusahaan dalam menciptakan nilai. Sedangkan nilai buku merupakan nilai dari kekayaan, hutang dan ekuitas perusahaan berdasarkan pencatatan historis dan biasanya tercantum dalam neraca.

Market to Book Value (MtBV) bertujuan untuk mengukur seberapa jauh atau selisih antara nilai pasar perusahaan dengan nilai bukunya. Jika terdapat selisih antara nilai pasar dengan nilai buku perusahaan terlalu jauh, maka menandakan bahwa terdapat “hidden asset” yang tidak tercantum dalam laporan keuangan perusahaan.

2.1.5.Return on Assets(ROA)

Return on Asstes adalah profitablitas kunci yang mengukur jumlah profit yang diperoleh tiap rupiah aset yang dimiliki perusahaan. ROA memperlihatkan kemampuan perusahaan dalam melakukan efisiensi penggunaan total aset untuk operasional perusahaan. ROA sebagai metode tidak langsung, mudah untuk dihitung dan menerapkan prinsip transparansi serta merefleksikan keuntungan bisnis dan efisiensi perusahaan dalam pemanfaatantotal asset(Chenet al.,2005).

ROA memberikan gambaran kepada investor tentang bagaimana perusahaan mengkoversikan uang yang telah diinvestasikan dalam laba bersih.

Jadi, ROA adalah indikator dari profitabilitas perusahaan dalam menggunakan asetnya untuk menghasilkan laba bersih. ROA dihitung dengan membagi laba bersih (net income) dengan rata-rata total aset perusahaan. Semakin tinggi nilai ROA, maka perusahaan tersebut semakin efisien dalam menggunakan asetnya. Hal ini menunjukkan bahwa perusahaan tersebut dapat menghasilkan earning

yang lebih banyak dengan investasi yang sedikit.

2.1.6.Return on Equity(ROE)

Return on Equity adalah jumlah laba bersih yang dikembalikan sebagai persentase dari ekutias pemegang saham. ROE mengukur tingkat profitabilitas perusahaan dengan menghitung berapa banyak jumlah keuntungan perusahaan yang dihasilkan dari dana yang diinvestasikan oleh para pemegang saham.

ROE dilihat oleh investor sebagai salah satu rasio keuangan yang penting. ROE mengukur efisiensi perusahaan dalam menghasilkan profit dari setiap uang yang diinvestasikan oleh pemegang saham. Perhitungannya adalah dengan membagi laba bersih dengan jumlah ekuitas stakeholder.

2.1.7.Growth Revenue(GR)

Untuk perusahaan, growth revenue merupakan total uang yang diterima oleh perusahaan atas penjualan barang dan/atau jasa selama periode yang ditentukan. Pertumbuhan perusahaan akan dapat tercapai jika dapat mengelola sumber daya intelektual secara maksimal. Dalam pelaporan pendapatan oleh perusahaan, terdapat perbedaan di perusahaan dalam mempertimbangkan pendapatan yaitu sebagai yang diterima “received” atau diakui “recognized”. Contohnya, ada perusahaan yang mengakui pendapatan ketika kesepakatan telah

terjadi, ketika jasa disediakan, atau pada waktu yang lain. Ada beberapa peraturan yang menspesifikasikan kapan pendapatan sebaiknya diakui dalam berbagai situasi yang berbeda untuk perusahaan yang menggunakan metode akuntansi seperticash basisdanaccrualbasis.

2.1.8. Penelitian Terdahulu

Penelitian terdahulu telah banyak dilakukan oleh para peneliti di di luar negri maupun di dalam negri. Firer&Williams (2003) menggunakan pendekatan VAIC untuk mengukur hubungan antara IC dan pengukuran tradisional dari kinerja perusahaan. Mereka mengambil sampel 75 perusahaan di Afrika Selatan. Akan tetapi hasil empiris gagal mendukung hubungan antara ketida komponen

value added efficiecy dan ketiga variabel terikat (profitabilitas, produktifitas, dan nilai pasar). Penemuan mereka mengungkap bahwa perusahaan di Afrika Selatan mayoritas bergantung pada sumber tangible dan kurang memperhatikan modal struktural sedangkan disisi lain, pasar seperti bereaksi negatif pada perusahaan yang lebih berkonsentrasi pada peningkatah kualitaas aset manusia. Secara keseluruhan Firer&Williams (2003) menyarankan bahwa modal fisik di Afrika Selatan sebaga sumber daya perusahaan yang paling signifikan dibandingkan usaha untuk meningkatkan IC.

Chen et al. (2005) menggunakan model Pulic (VAICTM) untuk menguji hubungan antara intellectual capital dengan market value dan financial performance dengan menggunakan sampel perusahaan di Taiwan Stock Exchangepada periode 1992-2002. Hasilnya menunjukkan bahwa intellectual capital berpengaruh positif terhadap nilai pasar dan kinerja keuangan perusahaan

sekarang maupun sebagai salah satu indikator yang mempengaruhi kinerja keuangan perusahaan di masa mendatang. Intellectual capitaljuga diakui sebagai penggerak dari suatu perusahaan serta pertumbuhan nasional. Dilain sisi, penelitian ini juga membuktikan bahwa investor menempatkan nilai perbedaan dari tiga komponen dari value creation efficiency (physical capital, human capital, dan structural capital). Penelitian ini juga menunjukkan bahwa R&D merupakan tambahan informasi padastructural capital dan berpengaruh terhadap

firm valuedanprofitability.

Imaningati (2007), meneliti hubungan intellectual capital terhadap nilai pasar dan kinerja keuangan perusahaan pada perusahaan real estate &propertyyang terdaftar di BEJ 2001-2006. Hasil penelitiannya tidak dapat membuktikan adanya hubungan antara IC dengan nilai pasar perusahaan.

Ulum (2008) meneliti hubungan intellectual capital terhadap kinerja perusahaan perbankan Indonesia. Kinerja perusahaan yang digunakan adalah ROA, ATO, dan GR. Hasil penelitian ini menunjukkan bahwa IC berpengaruh signifikan positif terhadap kinerja perusahaan sekarang dan masa depan.

Tabel 2.2

Penelitian-Penelitian tentang HunbunganIntellectual Capital

Peneliti Variabel Alat

Analisis Hasil Penelitian Firer dan William (2003) Variabel dependen: ROA,ATO,M/B Variabel independen: CEE,HCE,SCE Variabel control:

Size, Leverage,ROE,

Industry Tipe

Analisis regresi berganda

CEE dan HCE berpengaruh signifikan negatif terhadap ATO dan ROA

CEE berpengaruh signifikan dan negative terhadap

M/B. Chenet al (2005) Variabel dependen: M/B, ROA,ROE,GR,EP. Variabel independen: VAIC,VACA,VAHU, STVA,RD,AD. Analisis regresi VAIC,VACA dan VAHU berpenngaruh tehadap M/B,ROA,ROE,GR dan EP. STVA tidak berhubungan terhadap M/B tetapi berhubungan positif terhadap ROE. RD berhubungan signifikan yang positif terhadap ROA dan GR.

RD berhubungan signifikan negatif terhadap ROA dan ROE. Ulum (2007) Variabel dependen: ROA,ATO,GR Variabel independen: VAIC,VACA,VAHU,STVA, ROGIC. PLS IC berpengaruh terhadap kinerja keuangan perusahaan masa kini maupun di masa akan dating

ROGIC tidak

berpengaruh terhadap kinerja keungan perusahaan di masa akan dating

Human Capitaldan ROA merupakan indikator paling signifikan untuk VAIC dan kinerja perusahaan selama 3 tahun

VACA hanya

signifikan pada tahun 2006. Imaningati (2007) Variabel dependen: M/B,ROA,ROE,GR,EP,ATO Variabel independen: Analisis regresi IC berpengeruh terhadap ROE dan EP

VAIC,CE,HU,SC,AD AD berpengaruh terhadap

ROA,ROE,EP,ATO IC tidak berpengaruh terhadap nilai pasar perusahaan. Maditinos et al (2011) Variabel dependen: M/B,ROA,ROE,GR Variabel independen: VAIC,VACA,VAHU,STVA Analisis regresi IC tidak berpengaruh terhadap nilai pasar VAHU berpengeruh positif terhadap ROE.

2.2. Kerangka Pemikiran

Berdasarkan penjelasan sebelumnya, gambar berikut merupakan kerangka pemikiran yang digunakan dalam penelitian ini. Penelitian menggunakan model yang digunakan oleh Maditinos, dkk (2011) dalam penelitiannya. Dalam penelitian ini mengujiintellectual capitalterhadap nilai pasar yang diukur dengan

market to book value(MtBV) dan kinerja keuangan yang diukur dengan return on asset(ROA),return on equity(ROE), dangrowth revenue(GR).

Ketiga komponen dari IC adalah capital employed,human capital, dan

structural capital yang dikembangkan oleh Pulic (2000), tiap komponen diukur berdasarkan efisiensi yang dihasilkan dalam penggunaan ketiga komponen tersebut. Ketiga komponen tersebut adalah:

a.Capital employeddiukur dengancapital employed efficiency(VACA). b.Human capitaldiukur denganhuman capital efficiency(VAHU). c.Structural capitaldiukur denganstructural capital efficiency(STVA)

H1 H1a H1b H1c H2 H2a H2b H2b H2c H2c 2.3. Hipotesis

Pada sub-bab ini terdapat dua hipotesis pengaruh intellectual capital

terhadap nilai dan pengaruh intellectual capital dan kinerja keuangan perusahaaan. Secara lebih jelas akan dijelaskan sebagai berikut.

2.3.1. PengaruhIntellectual CapitalTerhadap Nilai Pasar

Nilai pasar mencerminkan pandangan investor mengenai manajemen yang ada dalam perusahaan, tingkat likuiditas dan prospek masa depan perusahaan. Oleh karena itu diharapkan pengelolaan sumber daya yang maksimal untk meningkatkan nilai pasar bagi suatu perusahaan yang berpengaruh pada peningkatan laba dan juga memberikan keuntungan bagi para pemegang saham.Berdasarkan resource based theory, keunggulan kompetitif perusahaan

STVA VAHU VACA Intellectual

Capital Market to Book Value

(MtBV)

Financial Performance

berasal dari pengelolaaan sumber daya yang baik, terutama sumber daya manusia yang berasal dari pengetahuan dan keahlian yang dimiliki karyawan.

Meningkatnya nilai pasar ini berpengaruh pada market-to-book value

(MtBV) yaitu selisih antara nilai pasar dan nilai buku.. Dengan mengetahui nilai MtBV maka diketahui selisih antara nilai pasar dengan nilai buku yang menunjukkan adanya hidden asset yang tidak terdapat dalam laporan keuangan yakniintellectual capital.. Oleh karena itu itu dapat dihipotesikan bahwa semakin besar IC, semakin besar pula rasiomarketto book value.

H1.Terdapat pengaruh positif antara Intellectual Capitalterhadap market to bookvalue.

2.3.2. Pengaruh Capital Employed, Human Capital, dan Structural Capital

terhadap Nilai Pasar

VAIC memiliki tiga komponen pengukuran yaitu capitalemployed efficiency (VACA), human capital efficiency (VAHU), dan structuralcapital efficiency (STVA). Ketiga komponen yang membentuk intellectual capital

masing-masingcmemiliki karakteristik yang berbeda. Firer & William (2003) mengindikasikan bahwa ketiga komponen VAIC memiliki kekuatan untuk menjelaskan nilai pasar perusahaan yang lebih besar dibandingkan ukuran VAIC secara keseluruhan. Dalam proses penciptaan nilai (value creation) diperlukan pemanfaatan seluruh potensi yang dimiliki perusahaan. Potensi tersebut meliputi: karyawan (human capital), aset fisik (physical capital) dan structural capital.

Value added yang dihasilkan dari proses penciptaan nilai akan menciptakan keunggulan kompetitif bagi perusahaan. Dengan memiiki keunggulan kompetitif,

maka persepsi pasar terhadap nilai perusahaan akan meningkat karena perusahaan memiliki keunggulan kompetitif mampu bersaing.

H1a.Terdapat pengaruh positif antara capital employed efficiency terhadap market to book value.

H1b.Terdapat pengaruh positif antarahuman capital efficiency

terhadapmarket to book value.

H1c.Terdapat pengaruh positif antara structural capital efficiency terhadap market to book value.

2.3.3. PengaruhIntellectual CapitalTerhadap Kinerja Keuangan

Pengukuran kinerja dilakukan untuk mengetahui kinerja dan prestasi yang telah dicapai oleh perusahaan. Kinerja keuangan juga menunjukkan efisiensi dan efektivitas perusahaan dalam mencapai tujuan yang hendak dicapai. Ukuran kinerja yang biasanya digunakan adalah ukuran kinerja keuangan yang ditunjukkan oleh laporan keuangan perusahaa yang memberikan gambaran mengenai posisi keuangan perusahaan.

Untuk menjalankan perusahaannya dan memiliki kinerja keuangan yang bagus jika dapat mengelola sumber daya yang dimilikinya secara efektif dan efisien untuk menciptakan keunggulan kompetitif.. Dengan memiliki keunggulan yang tidak dimiliki oleh para pesaing maka perusahaan memiliki kesempatan untuk mendapatkan peningkatan pendapatan yang disebabkan meningkatnya pangsa pasar. Peningkatan pendapatan tersebut akan berdampak pada membaiknya keuangan perusahaan.

H2.Terdapat pengaruh positif antara Intellectual Capital terhadap kinerja keuanagan perusahaan.

2.3.4. Pengaruh Capital Employed, Human Capital, dan Structural Capital

Terhadap Kinerja Keuangan

Setiap komponen intellectual capital masing-masing memiliki pengaruh yang berbeda dalam penciptaan nilai untuk menghasilkan keunggulan kompetitif. Jika perusahaan mampu bersaing dengan mengandalkan keunggulan yang dimiliki maka secara langsung akan berpengaruh terhadap pendapatan perusahaan. Dengan meningkatnya laba perusahaan maka akan berdampak pada meningkatnya ROA, ROE, dan GR perusahaan yang berarti juga meningkatnya kinerja keuangan perusahaannya.

H2a.Terdapat pengaruh positif antara capital employed efficiency terhadap kinerja keuangan perusahaan.

H2b.Terdapat pengaruh positif antara human capital efficiency

terhadap kinerja keuangan perusahaan.

H2c.Terdapat pengaruh positif antara structural capital efficiency

BAB III

METODE PENELITIAN

3.1 Variabel Penelitian dan Definisi Operasional Variabel

Variabel yang digunakan dalam penelitian ini terdiri dari variable dependen dan independen.

a. Varibel dependen, yaitu variabel yang nilainya dipengaruhi oleh variabel independen. Variabel dependen yang digunakan dalam penelitian ini adalah marketto book value ratio (MtBV), dan kinerja keuangan yang diukur denganreturn on asset(ROA),return on equity(ROE),growth revenue(GR).

b. Variabel independen, yaitu variabel yang menjadi sebab terjadinya atau terpengaruhinya variabel terikat. Dalam penelitian ini, variabel bebas yang digunakan adalahintellectual capital yang diukur dengan VAICTM, dengan ketiga komponennya yang diukur berdasarkan value added yang diciptakan oleh ketiga komponennya yaituvalue added of capital employed(VACA),value added of human capital(VAHU),structural capital valueadded(STVA).

3.1.1 Definisi Operasional Variabel Bebas

Langkah pertama untu mengukur semua variabel bebas diatas adalah menghitungvalue added (VA). VA dihitung dari selisih output dengan input.

VA = output-input

Output = penjualan + pendapatan lain

Langkah kedua adalah menghitung capial emloyed (CE), human capital(HU), danstructural capital(SC).

CE = ekuitas + laba bersih

HU = Total biaya untuk karyawan yang terdiri dari gaji dan tunjangan

SC= VA-HU

Langkah terakhir adalah menghitung VACA, VAHU, STVA dengan cara sebagai berikut:

VACA= VA/CE VAHU= VA/HU STVA= SC/VA

VAIC= VACA+VAHU+STVA

3.1.2. Definisi Operasional Variabel Terikat.

1.Market to book value ratios.

MtBV= (jumlah saham x harga saham di akhir tahun) / total ekuitas 2. Financial performance / Kinerja Keuangan

a. ROA= laba bersih/total aset b. ROE= laba bersih/modal ekuitas

c. GR= (Pendapatan t – Pendapatan t-1) / pendapatan t

3.2. Penentuan Sampel

Populasi yang digunakan pada penelitian ini adalah perusahaan Infrastruktur, Utilitas dan Transportasi yang terdapat di Bursa Efek Indonesia (BEI). Penelitian ini menggunakan data laporan keuangan selama tiga tahun

terakhir tahun 2010-2012 yang dapat memberikan informasi perusahaan. Metode pengambilam sampel dalam penelitian ini adalah metode purposive sampling

dengan kriteria: listing BEI tahun 2010-2012, tidak melakukan merger atau akuisisi, tidak mengalami rugi, tidak delisting pada tahun 2010-2012, dan tidak listing setelah tahun 2010.

3.3. Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dari media cetak maupun media elektronik yaitu berupa laporan keuangan 2010-2012. Data sekunder adalah data penelitian yang diperoleh secara tidak langsung melalui perantara (diperoleh dan dicatat oleh pihak lain). Data-data tersebut diperoeh dari Bursa Efek Indonesia (BEI), www.idx.co.iddan Pojok BEI UNDIP.

3.4. Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah metode dokumentasi. Metode dokumentasi dilakukan dengan cara mengumpulkan data dari berbagai literatur dan juga data dari laporan tahunan yang dipublikasikan oleh Bursa Efek Indonesia.

3.5. Metode Analisis

Metode analisis yang digunakan dalam penelitian ini adalah analisis regresi linier. Tujuan dari penggunaan analisis regresi adalah mengukur kekuatan arah hubungan dari variabel terikat dan juga bebas (Ghozali, 2009). Sebelum melakukan analisis regresi, maka untuk menjamin akurasi data harus dilakukan

analisis statistik deskriptif dan uji asumsi klasik. Secara rinci adaah sebagai berikut.

3.5.1. Statistik Deskriptif

Analisis statistik deskriptif digunakan untuk memberikan deskripsi atas variabel-variabel penelitian secara statistik. Statistik deskriptif yang digunakan dalam penelitian ini adalahmean,maksimum, minimum, dan standar deviasi.

3.5.2. Pengujian Asumsi Klasik

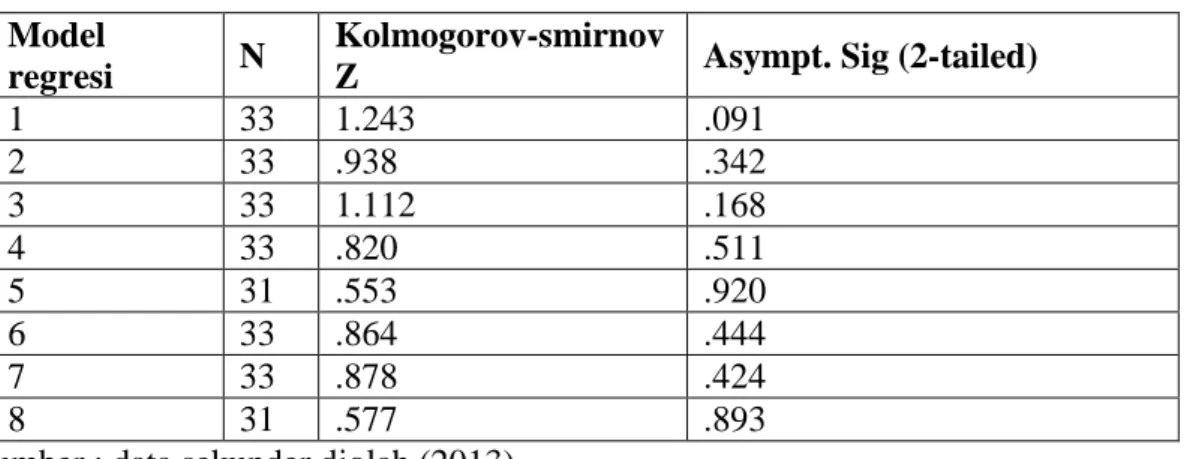

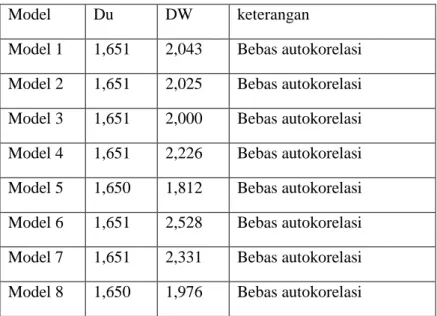

Sehubungan dengan penggunaan data sekunder dalam penelitian ini, maka untuk mendapatkan ketepatan model yang akan dianalisis perlu dlakukan pengujian atas beberapa persyaratan asumsi klasik yang mendasari model regresi. Uji asumsi klasik dilakukan untuk mengetahui keayakan penggunaan model dalam penelitian ini. Pengujian ini juga untuk memastikan didalam model regresi tidak terdapat multikoinearitas, heteroskedastisitas, autokorelasi serta untuk memastikan bahwa data yang dihasilkan terdistribusi normal (Ghozali, 2009). Pengujian yang akan dilakukan adalah: (1) normalitas data akan diuji dengan melakukan one sample Kolmogorov sminov, (2)heteroskedastisitas dengan menggunakan uji Glejser, (3) multikolinearitas dengan meihat nilaitolerance vaue

dan variance inflation factor (VIF), dan (4) menguji autokorelasi dengan menggunakan uji durbin-watson (statistik-d)

a. Uji Normalitas

Uji normalitas bertujuan apakah dalam mode regresi variabel pengganggu atau residual memii distribusi normal agar uji statistik untuk jumlah sampel kecil hasilnya tetap vaid (Ghozali, 2009). Untuk menguji normalitas data dalam

penelitian ini digunakan uji statistik kolmogorov sminov (K-S) yang dilakukan dengan membuat hipotesis nol (H0) untuk data berdistribusi normal dan hipotesis alternatif (Ha) untuk data tidak berdistribusi normal. Apabila

asymptoticsignificance lebih besar dari 5 persen, maka data terdistribusi normal (Ghozali, 2009).

b. Uji Multikolinearitas

Menurut Ghozali (2005) uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel independen. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variable independen. Untuk mendeteksi ada tidaknya multikoliniaritas dalam model regresi dapat dilihat dari tolerance value dan variance inflation factor (VIF). Tolerance

mengukur variabilitas variabel independen lainnya. Jadi nilai tolerance yang rendah sama dengan nilai VIF yang tinggi. Nilai cut off yang umum dipakai untukmenunjukkan adanya multikolinearitas adalah nilai tolerance<0,1 ata sama dengan nila VIF>10 .

c. Uji Heteroskedastisitas.

Pengujian ini bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varian dari residual satu pengamatan ke pengamatan yang lain. Model regresi yang baik adalah terjadi homoskesdatistitas atau tidak terjadi heteroskedastisitas (Ghozali, 2009). Pengujian terhadap heteroskedastisitas dengan menggunakan uji glesjer untuk mendeteksi adanya heteroskedastisitas dari tingkat signifikansi. Jika tingkat signifikansi berada diatas 5% berarti tidak terjadi

heteroskedastisitas dan apabila dibawah 5% berarti terjadi gejala heteroskedastisitas.

d. Uji autokoreasi

Uji diakukan karena data yang dipakai dalam penelitian ini adalah data

time series, dalam data jenis ini sering muncul problem autokorelasi yang dapat saling “mengganggu” antar data (Ghozali, 2009). Uji autokorelasi bertujuan untuk menguji apakah daam model regresi linear terdapat korelasi antara kesalahan pengganggu pada perido t dengan kesalahan pengganggu pada periode t-1

(Ghozali, 2009).

3.5.3 Analisis Regresi Linear

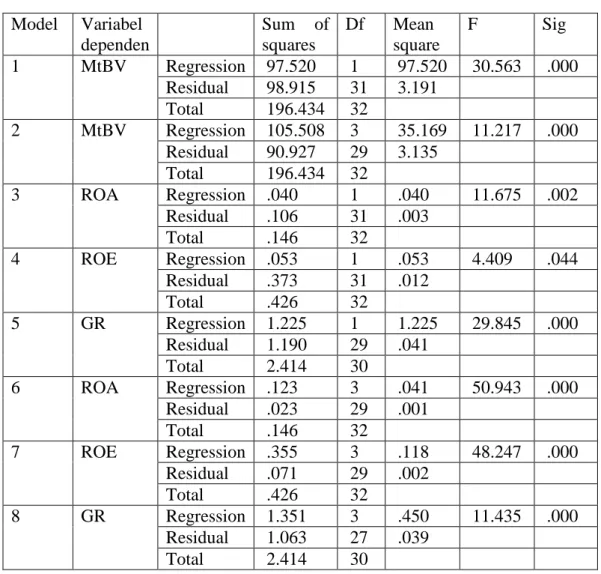

Analisis data dalam penelitian ini menggunakan model analisis regresi linear berganda untuk mengetahui pengaruh pada hubungan antara variable independen dengan variabel dependen. Analisis regresi dalam penelitian ini akan dilakukan dengan uji koefisian determinasi, uji signifikasi simutas (uji statistik F) dan uji signifikasin parameter individual (uji statistik t). Terdapat beberapa model analisis regresi linier yang digunakan untuk menguji hipotesis,yaitu :

H1: M/B= a0+a1VAIC+e (1)

H1a, H1b dan H1c: M/B=a0+a1VACA+a2VAHU+a3STVA+e (2)

H2: ROA=b0+b1VAIC+e (3)

H2a,H2b dan H2c: ROA=b0+ b1VACA+b2VAHU+b3STVA+e (4)

H2: ROE= a0+a1VAIC+e (5)

H2a,H2b dan H2c: ROE=a0+ a1VACA+a2VAHU+a3STVA+e (6)

H2a,H2b dan H2c: GR= c0+ c1VACA+c2VAHU+c3STVA+e (8)

3.5.4. Pengujian Hipotesis

Pengujian hipotesis ini dilakukan dengan tiga uji pengujian yaitu ujikoefisien determinasi (R2), uji signifikansi simultan (uji statistik f) dan uji signifikansi parameter individual (uji statistik t).

a. Koefisien determinasi.

Koefisien determinasi (R2) d digunakan untuk mengukur seberapa jauh kemanapun model dalam menerangkan variasi variabel independen. Nilai koefisien determinasi antara nol dan satu. Jika R2 kecil menunjukkan bahwa variabel independen hanya dapat menjelaskan secara kecil terhadap variable dependen. Semakin besar nilai mendekati satu maka variabel independenmemiliki hampir semua informasi untuk menjelaskan variabel dependen. Kelemahan dari penggunaan koefisien determinasi ini adalah adanya bias pada jumlah variabel independen yang ada pada model. Setiap pertambahan variabel independen maka R2 akan meningkat apakah variabel independen tersebut signifikan atau tidak. Oleh karena itu penelitian ini menggunakanadjusted R2 yang banyak dianjurkan peneliti.

b. Uji Statistik F

Uji Statistik F menunjukkan bahwa secara keseluruhan variable independen dalam model penelitian berpengaruh secara signifikan terhadap variabel dependen.

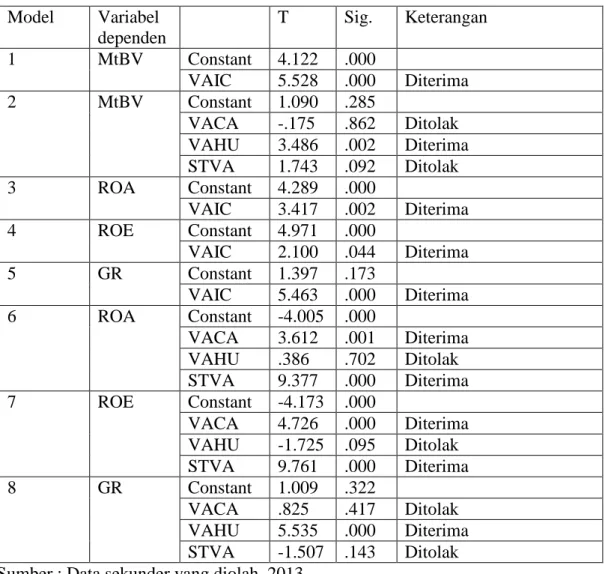

c. Uji statistik t

Uji statistik t dilakukan untuk menguji tingkat signifikansi pengaruh masing-masing variabel independen terhadap dependen secara parsial (terpisah). Dasar pengambilan keputusan adalah :

a. Jika t hitung < t tabel maka variabel independen secara individual tidak berpengaruh pada variabel dependen.

b. Jika t hitung > t tabel maka variabel independen secara individual berpengaruh pada variabel dependen.

Uji t dapat juga dilakukan dengan melihat nilai signifkansi t masingmasing variabel yang terdapat pada output hasil regresi menggunkanan SPSS.

BAB IV

HASIL DAN ANALISIS

4.1 Deskripsi Objek Penelitian

Populasi yang digunakan dalam penelitian ini adalah Perusahaan Infrastruktur, Utilitas, dan Transportasiyang terdaftar di Bursa Efek Indonesia (BEI) yang telah menerbitkan laporan keuangan pada tahun 2010-2012. Pengambilan sampel dilakukan dengan metode purposive sampling. Data sampel perusahaan tersebut dapat dilihat dalam tabel sebagai berikut :

Tabel 4.1

Deskripsi Objek Penelitian

No. Kriteria Jumlah Jumlah x 3

1. Perusahaan Infrastuktur, Utilitas dan Transportasi yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2010-2012.

28 84

2. Perusahaan Infrastruktur, Utilitas dan Transportasi yang memiliki laba negatif selama periode penelitian.

(12) (36)

3. Data yang tidak tersedia ( 5) (15) Perusahaan yang memenuhi kriteria 11 33

Total sampel penelitian 11 33

Sumber: Data Sekunder Diolah (2013)

Dari Tabel 4.1 diketahui bahwa dari 84 sampel perusahaan yang digunakan, terdapat 36 sampel yang memiliki laba negatif. Sebanyak 15 sampel tidak memiliki data yang lengkap dalam laporan keuangan. Dari purposive

sampling tersebut, diperoleh 33 sampel secara keselurhan. Setelah melalui proses pengolahan ditemukan 2 data outlier yang harus dikeluarkan dari sampel penelitian, sehingga jumlah sampel yang digunakan dalam model 5 dan model 8 sebanyak 31 sampel.

4.2 Analisis Data

4.2.1 Analisis Data Deskriptif

Analisis data deskriptif memberikan gambaran atau deskripsi mengenai variabel yang digunakan dalam penelitian yang dilihat dari nilai rata-rata (mean), nilai minimum, nilai maksimum dan standar deviasi. Hasil analisis deskriptif dari variabel dalam penelitian disajikan dalam tabel berikut ini:

Tabel 4.2

Statistik Deskriptif

N Minimum Maximum Mean Std. Deviation VACA 33 0.0112 0.4651 0.217906 0.1099719 VAHU 33 1.0107 41.6812 5.672718 9.2959755 STVA 33 0.0106 0.9760 0.530230 0.3229802 VAIC 33 1.0874 42.8171 6.435039 9.4689180 ROA 33 0.0001 0.2300 0.077026 0.0675102 ROE 33 0.0004 0.4132 0.142964 0.1153496 GR 33 -0.4456 2.7254 0.332629 0.6223424 MVBV 33 0.0028 11.1463 2.743652 2.4776142 Valid N (listwise) 33

Sumber : Data Sekunder Diolah (2013)

Berdasarkan tabel 4.2 dapat dilihat bahwa variabel independen yaitu Value Added Intellectual Coefficient (VAIC) dengan komponen Value Added Capital Employed (VACA), Value Added Human Capital (VAHU), dan Structural