FAKTOR – FAKTOR YANG MEMPENGARUHI PDRB KABUPATEN

DAN KOTA DI PROVINSI JAWA BARAT 2010 – 2015

Wahyu Sunan Hidayat1), Budi Santosa2)

1). Magister Ekonomi Fakultas Ekonomi dan Bisnis Universitas Trisakti

2). Jurusan Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Trisakti

Wahyusunan.hidayat@gmail.com busan_228@yahoo.com

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK), dan Belanja Modal (BM) terhadap Produk Domestik Regional Bruto (PDRB) di Kabupaten dan Kota di Jawa Barat 2010-2015. Penelitian ini menggunakan data sekunder yang diperoleh dari Badan Pusat Statistik (BPS) Provinsi Jawa Barat. Metode yang digunakan dalam penelitian ini adalah analisis regresi data panel. Penelitian ini membuktikan bahwa PAD, DAU, dan BM, secara signifikan dan positif mempengaruhi PDRB. Sementara itu, Dana Alokasi Khusus (DAK) tidak berpengaruh signifikan terhadap PDRB. Secara bersamaan, PAD, DAU, BM, dan DAK memiliki pengaruh signifikan terhadap PDRB.

Kata Kunci : Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Alokasi Khusus, Belanja Modal

I. PENDAHULUAN

Otonomi daerah yang nyata dan bertanggung jawab menuntut setiap daerah untuk menggali dan menggunakan sumber keuangan daerahnya masing-masing secara tepat sehingga mampu menciptakan kemajuan ekonomi daerah yang bersangkutan. Kemajuan ekonomi tersebut ditandai dengan peningkatan PDRB atau dengan kata lain daerah tersebut mengalami pertumbuhan ekonomi. Penelitian ini bertujuan untuk menganalisis pengaruh PAD, DAU, DAK dan belanja modal terhadap Produk Domestik Regional Bruto (PDRB) di 17 Kabupaten dan 9 Kota di Jawa Barat.

II. TINJAUAN PUSTAKA

Produksi adalah suatu kegiatan meningkatkan manfaat dengan cara mengkombinasikan faktor-faktor produksi capital, tenaga kerja, teknologi, dan managerial

skill yang bisa menambah kegunaan (nilai guna) suatu barang (Suparmoko, 1994).

Sedangkan Produk Domestik Regional Bruto (PDRB) merupakan gambaran perekonomian secara menyeluruh yang merupakan peningkatan pendapatan masyarakat atau kenaikan seluruh nilai tambah (added value) yang terjadi pada suatu wilayah (Tarigan, 2005). Secara konseptual, perhitungan PDRB menggunakan tiga macam pendekatan yaitu pengeluaran, pendapatan, dan produksi (Arifin, 2011).

Dalam UU Nomor 33 Tahun 2004, sumber pembiayaan pemerintah daerah berasal dari Pendapatan Asli Daerah (PAD) dan dana perimbangan. PAD terdiri dari hasil pajak daerah, hasil retribusi daerah, hasil perusahaan milik daerah dan hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain PAD yang sah. Sedangkan dana perimbangan merupakan dana yang bersumber dari APBN yang dialokasikan kepada daerah untuk mendanai kebutuhan daerah dalam rangka desentralisasi. Selain untuk membantu daerah dalam mendanai kewenangannya, dana perimbangan juga bertujuan mengurangi ketimpangan sumber pendanaan antara pemerintah pusat dan daerah serta antar pemerintah daerah. Dana perimbangan merupakan sistem transfer dana dari pemerintah yang merupakan satu kesatuan yang utuh.

Dana perimbangan terdiri dari Dana Alokasi Umum (DAU) dan Dana Alokasi Khusus (DAK). DAU merupakan salah satu transfer dana pemerintah pusat kepada pemerintah daerah yang bersumber dari pendapatan APBN, yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi (PP No. 55/2005). DAU bersifat “block grant” yang berarti penggunaannya diserahkan kepada daerah sesuai dengan prioritas dan kebutuhan daerah untuk peningkatan pelayanan kepada masyarakat dalam rangka pelaksanaan otonomi daerah. DAU untuk suatu daerah dialokasikan berdasarkan formula yang terdiri dari atas celah fiskal dan alokasi dasar. Celah fiskal merupakan selisih antara kebutuhan fiskal dan kapasitas fiskal. Kebutuhan fiskal diukur dengan menggunakan variabel jumlah penduduk, luas wilayah, dan Produk Domestik Regional Bruto (PDRB). Sedangkan, alokasi dasar DAU berdasarkan jumlah gaji Pegawai Negeri Sipil (PNS) daerah. Tujuan dan funngsi DAU adalah untuk pemerataan kemampuan keuangan antar daerah melalui penerapan formula yang mempertimbangkan kebutuhan dan potensi daerah.

DAK merupakan dana yang bersumber dari APBN yang dialokasikan kepada daerah tertentu dengan tujuan untuk membantu mendanai kegiatan khusus yang merupakan urusan daerah dan sesuai dengan prioritas nasional (Subekan, 2012). DAK bertujuan: 1) Membantu daerah-daerah dengan kemampuan keuangan di bawah rata-rata nasional, dalam rangka mendanai kegiatan penyediaan sarana dan prasarana fisik pelayanan dasar masyarakat yang telah merupakan urusan daerah; 2) Menunjang percepatan pembangunan sarana dan prasarana di daerah pesisir dan pulau-pulau kecil, daerah perbatasan dengan negara lain, daerah tertinggal/terpencil, daerah rawan banjir/longsor, serta termasuk kategori daerah ketahanan pangan dan daerah pariwisata; 3) Mendorong peningkatan produktivitas perluasan kesempatan kerja dan diversifikasi ekonomi terutama di perdesaan, melalui kegiatan khusus di bidang pertanian, kelautan dan perikanan serta infrastruktur; 4) Meningkatkan akses penduduk miskin terhadap pelayanan dasar dan prasarana dasar memalui kegiatan khusus di bidang pendidikan, kesehatan, dan infrastruktur; dan 5) Menjaga dan meningkatkan kualitas hidup, serta mencegah kerusakan lingkungan hidup.

Maryati dan Endrawati (2010) dalam penelitiannya tentang pengaruh PAD, DAU, dan DAK terhadap pertumbuhan ekonomi di Sumatra Barat 2004-2006 membuktikan bahwa PAD dan DAU berpengaruh signifikan positif terhadap pertumbuhan ekonomi, sedangkan DAK tidak berpengaruh terhadap pertumbuhan ekonomi. Selanjutnya, Putri (2015) meneliti pengaruh PAD, DAU, dan inflasi terhadap pertumbuhan ekonomi di Kabupaten/kota provinsi Jawa Tengah 2011-2014, menemukan bahwa PAD berpengaruh positif signifikan terhadap pertumbuhan ekonomi, sedangkan DAU dan inflasi tidak berpengaruh signifikan terhadap pertumbuhan ekonomi. Namun, secara simultan PAD, DAU dan inflasi berpengaruh positif signifikan terhadap pertumbuhan ekonomi di kabupaten dan kota di Jawa Tengah.

Yuliana (2014) meneliti pengaruh PAD dan belanja modal terhadap pertumbuhan ekonomi di kabupaten dan kota Sumatra 2007-2011 menemukan bahwa PAD dan belanja modal berpengaruh signifikan terhadap pertumbuhan ekonomi. Temuan ini diperkuat oleh Yunisa (2015) yang menemukan bahwa dana perimbangan, PAD dan belanja modal secara simultan berpengaruh signifikan terhadap pertumbuhan ekonomi dalam kasus kabupaten dan kota di Indonesia 2011-2012.

Santosa (2013) menguji pengaruh PAD, DAU, DAK, dan Dana Bagi Hasil (DBH) terhadap pertumbuhan, pengangguran dan kemiskinan baik secara langsung maupun tidak langsung di 33 Provinsi di Indonesia 2007-2011 dengan metode Path Analysis. Hasil penelitian membuktikan bahwa PAD dan DAU tidak berpengaruh terhadap pertumbuhan ekonomi, sementara DAK dan DBH berpengaruh pada pertumbuhan ekonomi. Sementara PAD dan DAU memiliki pengaruh pada penurunan jumlah pengangguran regional, tetapi DAK dan DBH tidak berpengaruh pada pengurangan pengangguran lokal. PAD, DAU, DAK dan DBH memiliki pengaruh terhadap pengurangan kemiskinan, berbeda dengan pertumbuhan ekonomi daerah, yang tidak berpengaruh pada pengangguran lokal dan pengurangan kemiskinan. Berdasarkan analisis ada pengaruh secara langsung baik PAD, DAU, DAK dan DBH terhadap pengurangan pengangguran dan kemiskinan melalui pertumbuhan ekonomi wilayah tersebut. Terakhir, Nopani et al (2016) meneliti pengaruh

PAD, DAU, dan belanja modal terhadap pertumbuhan ekonomi di Kabupaten Buleleng di 2009-2013. Hasil penelitian menunjukkan bahwa PAD, DAU, dan belanja modal berpengaruh signifikan terhadap pertumbuhan ekonomi.

III. METODE PENELITIAN

PAD merupakan sumber penerimaan dari daerah sendiri yang dapat digunakan untuk membiayai kebutuhan daerah. Jika PAD suatu daerah meningkat maka dana yang dimiliki akan semakin tinggi sehingga akan meningkatkan kemandirian daerah yang bersangkutan.

DAU dialokasikan dengan tujuan pemeratan keuangan antar daerah untuk membiayai kebutuhan pengeluaran pemerintah daerah dan untuk memberi pelayanan publik yang lebih baik. Sementara DAK dialokasikan kepada daerah tertentu dengan tujuan untuk membantu mendanai kegiatan khusus yang diarahkan pada kegiatan investasi, pembangunan, pengadaan, peningkatan, dan perbaikan sarana dan prasarana fisik dengan umur ekonomis yang panjang termasuk pengadaan sarana fisik penunjang.

Belanja modal adalah suatu pengeluran yang digunakan untuk pembelian atau pengadaan pembangunan aset tetap berwujud yang nilai manfaatnya lebih dari satu tahun yang digunakan untuk belanja aparatur daerah dan pelayanan publik. Belanja modal berasal dari pengalokasian dana APBD yang telah diprioritaskan oleh pemerintah daerah. Menurut Syaiful (2006) belanja modal pemerintah daerah dapat dibagi menjadi 4 kategori yaitu: 1) Belanja modal tanah; 2) Belanja gedung dan bangunan; 3) Belanja peralatan mesin; dan 4) Belanja modal jalan, irigasi dan jaringan.

Berdasarkan uraian di atas, maka dapatlah dibuat skema kerangka konseptual yang ditunjukan oleh Gambar 1.

Gambar 1. Skema Kerangka Konseptual

Berdasarkan tinjauan pustaka, penelitian sebelumnya, dan kerangka konseptual yang sudah dipaparkan sebelumnya, maka hipotesis dari penelitian ini adalah sebagai berikut:

H1: PAD berpengaruh signifikan positif terhadap pertumbuhan ekonomi H2: DAU berpengaruh signifikan positif terhadap pertumbuhan ekonomi H3: DAK berpengaruh signifikan positif terhadap pertumbuhan ekonomi

H4: Belanja Modal berpengaruh signifikan positif terhadap pertumbuhan ekonomi Penelitian ini menggunakan pendekatan kuantitatif untuk menganalisis pengaruh PAD, DAU, DAK dan belanja modal terhadap PDRB di 17 Kabupaten dan 9 Kota di Jawa

Barat. Data yang digunakan dalam studi ini adalah data sekunder yang diperoleh dari Badan Pusat Statistik (www.bps.go.id periode 2010-2015). Penelitian ini diolah dengan menggunakan metode panel data dengan E-views seri 8. Persamaan data panel sebagai berikut:

Y = β0 + β1PAD - β2DAU + β3DAK – β4BM+ е [1] Keterangan:

Y : PDRB

PAD : Pendapatan Asli Daerah DAU : Dana Alokasi Umum DAK : Dana Alokasi Khusus BM : Belanja Modal

β0 : Beta, koefisien regresi

e : Eror

IV. HASIL DAN PEMBAHASAN

Dalam melakukan estimasi data panel terdapat tiga buah model yang dihasilkan yaitu

common effect, fixed effect dan random effect. Ketiga model tersebut kemudian harus diuji

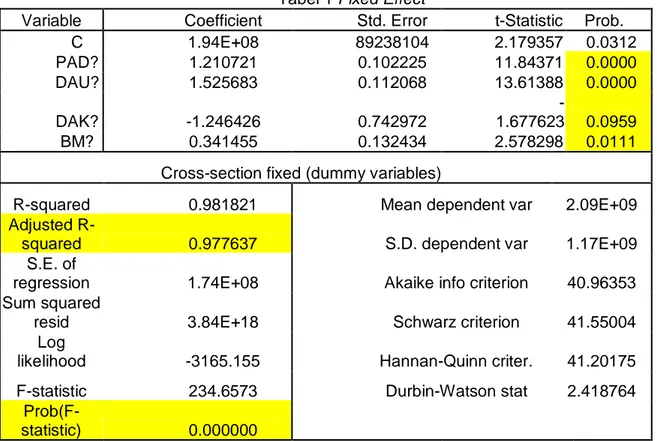

untuk memilih model mana yang lebih tepat dan lebih baik dengan Uji Chow. Dari hasil pengujian tersebut disimpulkan bahwa model fixed effect adalah yang lebih baik dengan hasil estimasi sebagai berikut:

Dari hasil estimasi di atas tampak bahwa PAD, DAU, dan belanja modal berpengaruh positif terhadap PDRB. Ini mengindikasikan peningkatan PAD memberikan manfaat yang nyata pada bertumbuhnya sektor-sektor produktif di Jawa Barat sehingga bisa meningkatkan PDRB. Sedangkan DAU dari pemerintah pusat digunakan sesuai tepat sasaran dan produktif untuk pelayanan masyarakat seperti sekolah, rumah sakit, puskesmas, pembayaran gaji pegawai, tunjangan PNS yang berdampak positif terhadap kepercayaan masyarakat akan kinerja pemerintah daerah. Signifikansi pengaruh belanja modal disebabkan karena sifat pengelurannya yang langsung mengarah kepada kegiatan-kegiatan yang bisa meningkatkan pendapatan perkapita dan kualitas layanan publik.

Sementara itu, DAK tidak berpengaruh terhadap peningkatan PDRB. Ini kemungkinan disebabkan oleh karena DAK lebih difokuskan pada kegiatan investasi pembangunan, pengadaan, peningkatan, dan perbaikan sarana dan prasarana fisik dengan umur ekonomis yang panjang, termasuk pengadaan sarana fisik penunjang, dan tidak termasuk penyertaan modal, sehingga tidak berpengaruh langsung terhadap PDRB dalam jangka pendek. Akan tetapi, PAD, DAU, DAK dan belanja modal secara bersama-sama berpengaruh terhadap pertumbuhan ekonomi regional (PDRB).

Tabel 1 Fixed Effect

Variable Coefficient Std. Error t-Statistic Prob.

C 1.94E+08 89238104 2.179357 0.0312 PAD? 1.210721 0.102225 11.84371 0.0000 DAU? 1.525683 0.112068 13.61388 0.0000 DAK? -1.246426 0.742972 -1.677623 0.0959 BM? 0.341455 0.132434 2.578298 0.0111

Cross-section fixed (dummy variables) R-squared 0.981821 Mean dependent var 2.09E+09 Adjusted

R-squared 0.977637 S.D. dependent var 1.17E+09 S.E. of

regression 1.74E+08 Akaike info criterion 40.96353 Sum squared

resid 3.84E+18 Schwarz criterion 41.55004 Log

likelihood -3165.155 Hannan-Quinn criter. 41.20175 F-statistic 234.6573 Durbin-Watson stat 2.418764

Prob(F-statistic) 0.000000

Sumber: Hasil olahan Eviews Seri 8

V. KESIMPULAN

Studi ini menyimpulkan bahwa PAD, DAU, dan belanja modal berpengaruh positif terhadap peningkatan PDRB kabupaten/Kota di Jawa Barat. Sedangkan DAK tidak berpengaruh terhadap PDRB. Kepada pemerintah daerah di Jawa Barat disarankan untuk menggali sumber-sumber pendapatan daerah agar tidak terlalu tergantung pada dana perimbangan dari pemerintah pusat. Untuk itu sebaiknya pemerintah daerah melihat potensi-potensi daerah yang ada, kemudian dikembangkan sebagai sumber-sumber pendapatan. Di sisi lain, DAU dan DAK harus digunakan semaksimal mungkin secara tepat sasaran untuk kemajuan suatu daerah dengan melakukan pengawasan yang ketat terhadap penggunaannya. Peningkatan belanja modal harus diarahkan untuk kepentingan publik sehingga bisa meningkatkan investasi yang berujung kepada meningkatnya produktivitas masyarakat. Akan tetapi pemerintah daerah harus efisien dan efektif menentukan alokasi belanja modal karena semakin tinggi belanja modal akan meningkat pula biaya pemeliharaan.

DAFTAR PUSTAKA

Achmad, Subekan. 2012. Keuangan Daerah. Malang.

Arifin, Zainal. 2011. Memahami PDRB sebagai Instrumen Untuk Mengukur Pertumbuhan Ekonomi di Daerah, bappeda.jambiprov.go.id/welcome/...file_artikel/Artikel_PDRB.pdf

Maryati, Ulfi, Endrawati. 2010. Pengaruh PAD (PAD), DAU (DAU), dan DAK (DAK) Terhadap Pertumbuhan Ekonomi: Studi Kasus Sumatera Barat, Jurnal Akutansi dan

Manajemen, vol 5: 68-84.

Nopiani, Ni Made. 2016. Pengaruh PAD, DAU, Dan Belanja Modal Terhadap Pertumbuhan Ekonomi: Studi Kasus Kabupaten Buleleng Tahun 2009-2013. E-Journal Bisma

Putri, Zuwesty Eka. 2015. Analisis Pengaruh PAD (PAD), DAU (DAU), dan Inflasi Terhadap Pertumbuhan Ekonomi di Kabupaten/Kota Provinsi Jawa Tengah. Jurnal Bisnis dan

Manajemen, vol 5 no 2.

Santosa, Budi. 2013. Pengaruh PAD dan Dana Perimbangan Daerah terhadap Pertumbuhan, Pengangguran, dan Kemiskinan 33 Provinsi di Indonesia. Jurnal Keuangan dan Bisnis, vol 5 no 2, Juli 2013.

Suparmoko. 1994. Keuangan Negara : Dalam Teori dan Praktek, BPFE Yogyakarta.

Syaiful. 2006. Pengertian dan Akutansi Belanja Barang dan Belanja Modal dalam Kaidah Akutansi Pemerintah. http://www.ksap.org/Riset&Artikel/Art16.pdf

Tarigan, Robinson. 2005. Perencanaan Pembangunan Wilayah. PT. Bumi Aksara. Jakarta. Undang-Undang Nomor 22 Tahun 1999 Tentang Otonomi Daerah.

Undang-Undang Nomor 32 Tahun 2004 Tentang Pemerintahan Daerah. Undang-Undang No.33 Tahun 2004 Tentang DAU.

Undang-Undang Nomor 28 Tahun 2009 Tentang Pajak dan Distribusi Daerah.

Yuliana. 2014. Pengaruh PAD dan Belanja Modal Terhadap Pertumbuhan Ekonomi: Studi Kasus Kabupaten/Kota di Pulau Sumatra. Jurnal Akutansi & Keuangan,vol 5, 33-48. Yunisa, Raisya. 2015. Pengaruh Dana Perimbangan, PAD dan Belanja Modal terhadap

Pertumbuhan Ekonomi.