1 Pengaruh Variabel Earning per Share (EPS), Price Earning Ratio (PER), dan

Return on Equity (ROE) Terhadap Harga Saham.

(Studi Pada Perusahaan Pertambangan yang Terdaftar di Bursa Efek Indonesia)

Arman M.S Hamka

Fakultas Ekonomi dan Bisnis Universitas Brawijaya Email: [email protected]

ABSTRAK

Penelitian ini bertujuan mengetahui pengaruh variabel fundamental yang terdiri dari Earning per share (EPS), Price Earning Ratio (PER), Return on Equity (ROE) terhadap harga saham baik secara simultan maupun parsial, serta mengetahui dan menganalisis variabel dominan berpengaruh terhadap harga saham pada perusahaan pertambangan periode 2008-2011 di Bursa Efek Indonesia.

Jenis penelitian ini adalah explanatory research, yaitu menjelaskan ada tidaknya pengaruh antara variabel independen dengan variabel dependen melalui suatu pengujian hipotesis yang dilakukan. Populasi penelitian ini sebanyak 41 perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia. Untuk pengambilan sampel yang memenuhi beberapa kriteria yang ditentukan, kemudian diperoleh sampel sebanyak 12 perusahaan. Berdasarkan populasi dan sampel tersebut maka dilakukan analisis regresi berganda.

Hasil penelitian dengan menggunakan analisis regresi linear berganda menunjukkan secara simulta n EPS, PER dan ROE berpengaruh signifikan terhadap harga saham pada perusahaan pertambangan. Besarnya pengaruh ketiga variabel tersebut terhadap harga saham adalah sebesar 93,3% sedangkan sisanya sebesar 6,7% dipengaruhi oleh variabel lain yang tidak dimasukkan ke dalam model regresi. Sedangkan secara parsial, EPS, PER dan ROE berpengaruh signifikan terhadap harga sa ham perusahaan pertambangan, karena EPS, PER dan ROE merupakan informasi penting bagi investor dalam pengambilan keputusan investasi yang tepat.

Dengan demikian, dapat disimpulkan bahwa ketiga variabel independen yaitu EPS, PER dan ROE secara simultan maupun parsial mempunyai pengaruh yang signifikan terhadap harga saham perusahaan. Variabel EPS merupakan variabel yang mempunyai pengaruh domina n terhadap harga saham perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia.

2 A. LATAR BELAKANG

Pasar modal berperan penting dalam menunjang perekonomian suatu negara karena pasar modal berfungsi sebagai lembaga perantara yang dapat menghubungkan pihak yang membutuhkan dana dengan pihak yang mempunyai kelebihan dana. Selain itu, pasar modal juga dapat mendorong terciptanya alokasi dana yang efisien, karena dengan adanya pasar modal maka pihak yang kelebihan dana (investor) dapat memilih alternatif investasi yang memberikan return yang paling optimal. Asumsinya, investasi yang memberikan return relatif besar adalah sektor-sektor yang paling produktif yang ada di pasar. Dengan demikian, dana yang berasal dari investor dapat digunakan secara produktif oleh perusahaan-perusahaan yang mengeluarkan efek tersebut.

Perkembangan pasar modal di Indonesia pada tahun 2011 mengalami perkembangan pesat dibanding pada tahun 2008, 2009, 2010. Hal tersebut bisa dilihat dari Indeks Harga Saham Gabungan (IHSG) pada Bursa Efek Indonesia (BEI) masih mampu menunjukkan kinerja positif di tengah muramnya perekonomian dunia, perkembangan IHSG dapat kita lihat pada penutupan tahun 2008 IHSG di posisi 1.355,408 (bisniskeuangan.kompas .com), Pada tahun 2009, IHSG mulai membaik bahkan terjadi peningkatan yang jauh lebih baik dari tahun 2008. IHSG pada penutupan tahun 2009 naik di posisi 2.530,92 (waspadaonline.com), dan pada tahun 2010 IHSG meningkat kembali pada posisi 3.703,51, dan IHSG mengalami kenaikan pada akhir perdagangan 30 Desember 2011 ditutup pada posisi 3.821,99 (http://www.seputar-indonesia.com). Pencapaian ini menguat sebesar 2,59% dibandingkan posisi penutupan pada hari perdagangan awal tahun 2011 yang berada pada posisi 3.725,51. Di antara indeks saham negara- negara di kawasan Asia- Pasifik, kinerja positif IHSG merupakan terbaik kedua. Bahkan pada tahun ini, indeksindeks saham lainnya di kawasan Asia-Pasifik justru mencatatkan kinerja negatif.

Menurut data BEI, sektor komoditas tambang dan bank berhasil mendorong indeks harga saham gabungan (IHSG) berbalih arah menguat (rebound) 23,02 poin atau 0,66 persen ke level 3.474,12. Indeks saham sektor tambang menguat 52,58 poin (1,70 persen) menjadi 3.134,06, sedangkan finansial naik 1,09 poin atau 0,25 persen di posisi 434.118 (www.vivanews.com). “IHSG hanya kalah dengan bursa efek Filipina yang tumbuh 4,07%,” ungkap Ketua Badan Pengawas Pasar Modal dan Lembaga Keuangan (Bapepam-LK) Nurhaida di Jakarta kemarin. Seiring penguatan IHSG, nilai kapitalisasi pasar saham BEI juga meningkat 8,54% dari Rp3.247,10 triliun pada akhir 2010 menjadi Rp3.524,48 triliun pada akhir perdagangan 29 Desember 2011.

3 penawaran, sehingga harga dapat meningkat seiring dengan meningkatnya permintaan. Banyaknya permintaan akan saham tersebut dapat disebabkan oleh meningkatnya kinerja perusahaan emiten.

Untuk memprediksi harga saham dibutuhkan analisis perusahaan didasarkan pada kondisi riil dan memiliki landasan yang kuat yaitu dengan menggunakan variabel-variabel fundamental. Menurut Tandelilin (2001) terdapat dua komponen utama dalam analisis perusahaan yaitu Earning per Share (EPS) dan Price Earning Ratio (PER). Selain itu, penting juga untuk menilai prospek perusahaan di masa datang dengan melihat pertumbuhan profitabilitas perusahaan. Pertumbuhan profitabilitas perusahaan juga merupakan indikator yang sangat penting diperhatikan untuk mengetahui sejauh mana investasi yang akan dilakukan oleh investor di suatu perusahaan mampu memberikan return yang sesuai dengan tingkat yang disyaratkan investor. Return on Equity merupakan salah satu rasio profitabilitas yang menunjukkan tingkat pengembalian atas ekuitas pemilik saham. Suatu angka ROE yang tinggi akan membawa keberhasilan bagi perusahaan yang mengakibatkan tingginya harga saham dan membuat perusahaan dengan mudah menarik dana baru, memungkinkan perusahaan untuk berkembang, menciptakan kondisi pasar yang sesuai, serta memberikan laba yang lebih besar.

Berdasarkan uraian di atas, maka penelitian ini mengambil judul

“Pengaruh Variabel Price Earning Ratio (PER), Earning per Share (EPS), dan

Return on Equity (ROE) Terhadap Harga Saham. Studi Pada Perusahaan

Pertambangan yang Terdaftar di Bursa Efek Indonesia.” B. KERANGKA TEORI

Pengertian Pasar Modal

Menurut Tandelilin (2001:13) pasar modal adalah pertemuan antara pihak yang memiliki kelebihan dana dengan pihak yang membutuhkan dana dengan cara memperjualbelikan sekuritas. Dengan demikian, pasar modal juga bisa diartikan sebagai pasar untuk memperjualbelikan sekuritas yang umumnya memiliki umur lebih dari satu tahun, seperti saham dan obligasi.

Suad Husnan (2001:1) menyebutkan secara formal pasar modal bisa didefinisikan sebagai pasar untuk berbagai instrument keuangan (atau sekuritas) jangka panjang yang bisa diperjualbelikan, baik dalam bentuk hutang ataupun modal sendiri, baik yang diterbitkan oleh pemerintah, public authorities, maupun perusahaan swasta.

4 dana dengan pihak ingin membeli sekuritas, baik dilakukan secara langsung maupun dengan melalui perwakilan. Pasar modal juga berfungsi untuk menjaga kontinuitas pasar dan menciptakan harga sekuritas yang wajar melalui mekanisme permintaan dan penawaran.

Pengertian Investasi

Menurut Jogiyanto (2003: 5) investasi adalah penundaan konsumsi sekarang untuk digunakan di dalam proses produksi yang efisien selama periode waktu yang tertentu.

Sedangkan menurut Sunaruyah (2006: 2) investasi adalah penanaman modal untuk satu atau lebih aktiva yang dimiliki dan biasanya berjangka waktu lama dengan harapan mendapatkan keuntungan di masa-masa yang akan datang. Keputusan untuk menanamkan modal dilakukan oleh individu atau entitas yang mempunyai kelebihan dana.

Dari beberapa definisi di atas dapat diuraikan bahwa investasi merupakan komitmen dari individu atau entitas yang mempunyai kelebihan dana atas sejumlah dana atau sumberdaya lainnya yang dilakukan saat ini, dengan tujuan memperoleh sejumlah keuntungan di masa yang akan datang.

Pengertian Saham

Menurut Tandelilin (2001:18), saham merupakan surat bukti bahwa kepemilikan atas aset-aset perusahaan yang menerbitkan saham. Dengan memiliki saham suatu perusahaan, maka investor akan mempunyai hak terhadap pendapatan dan kekayaan perusahaan, setelah dikurangi dengan pembayaran semua kewajiban perusahaan.

Harga Saham

Harga saham dapat dikatakan sebagai indikator nilai perusahaan, yang dalam pandangan investor akan mencerminkan tingkat keberhasilan dari pengelolaan perusahaan atau kinerja perusahaan.

Menurut Sunariyah (2006: 21) apabila perusahaan diperkirakan memiliki prospek yang baik di masa yang akan datang, maka nilai saham akan menjadi tinggi. Sebaliknya, apabila perusahaan dinilai kurang memiliki prospek, maka harga saham akan menjadi rendah. Perubahan harga saham di pasar modal dapat disebabkan oleh beberapa faktor antara lain:

5 cenderung mengambil keputusan untuk menjualnya dan ini

akan berakibat pada terjadinya penurunan harga saham.

2. Tingkat pengembalian bebas resiko, yang merupakan tingkat pengembalian dari suatu alat atau instrumen investasi yang tidak mengandung resiko. Instrumen tersebut dapat berupa deposito dan tabungan.

3. Isu-isu dan peristiwa politik yang terjadi di negara yang bersangkutan. Hal ini akan mengakibatkan para investor cenderung menjual sahamnya guna mengantisipasi terjadinya hal-hal yang tidak diharapkan, baik terhadap perusahaan maupun terhadap investasi yang dilakukannya.

4. Rencana emisi efek oleh suatu perusahaan besar yang diperkirakan akan dapat mengakibatkan merosotnya harga saham-saham lain.

5. Kebijakan dividen perusahaan, yang oleh para investor dipersepsikan sebagai suatu isyarat mengenai kondisi dan prospek perusahaan, terutama mengenai tingkat kemampulabaannya.

6. Tingkat aliran kas (cash flow) perusahaan, terutama berkaitan dengan tingkat likuiditas perusahaan.

7. Tingkat laba yang dapat dicapai perusahaan, di mana hal ini berkaitan dengan besarnya tingkat keuntungan atau pengembalian yang akan dapat diperoleh investor atas investasi yang dilakukannya.

Penilaian Saham

Menurut Tandelilin (2001:183) dalam penilaian saham dikenal tiga jenis nilai, yaitu: nilai buku, nilai pasar, dan nilai intrinsik saham.

Menurut Tandelilin (2001:183) pedoman yang dipergunakan adalah sebagai berikut:

1. Apabila NI > harga pasar saat ini, maka saham tersebut dinilai

under valued (harganya terlalu rendah), oleh karena itu saham layak ntuk dibeli dan ditanam apabila saham tersebut telah dimiliki.

2. Apabila NI < harga pasar sat ini, maka saham dinilai overvalued (harganya terlalu mahal) oleh karena itu layak dijual.

6 Definisi Earning Per Share (EPS)

Earning Per Share merupakan rasio dari laba bersih terhadap jumlah lembar saham atau pendapatan yang diperoleh dalam satu periode untuk setiap lembar saham yang beredar. Pendapatan per lembar saham merupakan salah satu faktor yang mempengaruhi fluktuasi harga saham. Semakin tinggi EPS yang dihasilkan, maka akan meningkatkan harga saham. Dengan memperhatikan pertumbuhan EPS maka dapat dilihat prospek pertumbuhan perusahaan di masa yang akan datang. Dalam Tandelilin (2001:242) EPS dihitung dengan formulasi sebagai berikut :

Tandelilin (2001) menyatakan bahwa EPS yang berhubungan positif dengan harga saham sesuai dengan teori yang menyatakan bahwa terdapat hubungan antara perubahan earning dengan perubahan harga saham.

Definisi Price Earning Ratio (PER)

Price Earning Ratio (PER) merupakan rasio untuk menghitung nilai intrinsik saham dengan membandingkan antara harga saham dengan earning

perusahaan. Dalam rasio ini dihitung berapa kali nilai earning yang tercermin dalam harga suatu saham. PER juga memberikan informasi berapa rupiah harga yang harus dibayar investor untuk memperoleh setiap Rp 1,00 earning

perusahaan.

Dalam Tandelilin (2001:192), PER dihitung dengan formulasi sebagai berikut :

Menurut Sofyan (2001) menjelaskan bahwa semakin tinggi rasio ini menunjukkan bahwa investor mengharapkan pertumbuhan dividen yang tinggi, saham memiliki risiko yang rendah dan investor puas dengan pendapatan yang tinggi serta perusahaan mengharapkan pertumbuhan dividen daripada proporsi laba yang tinggi.

Definisi Return On Equity (ROE)

Return On Equity menunjukkan bagian dari total profitabilitas yang bisa dialokasikan untuk pemegang saham atas modal yang mereka tanamkan dalam perusahaan. ROE secara eksplisit memperhitungkan bunga dan dividen saham preferen. Semakin tinggi tingkat pengembaliannya, maka semakin baik kedudukan pemegang saham.

7 yang tersedia bagi pemilik atau investor (Tandelilin, 2001), yang dapat dirumuskan sebagai berikut :

Informasi dari besar kecilnya ROE perusahaan menunjukkan kemampuan perusahaan dalam menggunakan ekuitasnya dengan efektif dan efisien. Sehingga hal tersebut dapat menimbulkan kepercayaan investor selanjutnya perusahaan akan dapat memberikan pendapatan yang lebih besar melalui deviden yang diberikan. Dimana, investor dapat melihat kemampuan perusahaan dalam mengelola modal sendiri untuk menghasilkan laba bersih. Tingkat ROE yang tinggi merupakan daya tarik bagi investor untuk mengivestasikan dananya pada perusahaan tersebut.

Kerangka Pemukiran Penilitian

Gambar 2.1

Meningkatnya IHSG pada tahun 2008 ke 2011 terutama didorong oleh sektor komoditas tambang yang dapat mempengaruhi pandangan

investor tentang kinerja perusahaan, yang kemudian juga dapat mempengaruhi harga saham perusahaan.

Penilaian Saham

Harga Saham (Y) X1 : Earning Per Share (EPS) X2 : Price Earning Ratio (PER) X3 : Return On Equity (ROE)

Analisis Regresi Berganda

Y = β0 + β1 EPS + β2 PER + β3 ROE

Uji Asumsi Klasik

Pengujian Hipotesis 1

Uji F

Pengujian Hipotesis 2

Uji t

Pengujian Hipotesis 3 Koefisien Beta

Hasil Penelitian

8 Hipotesis

1. Hipotesis Pertama

Hipotesis pertama diajukan untuk menguji pengaruh antara variabel fundamental Earning Per Share (EPS), Price Earning Ratio

(PER), dan Return on Equity (ROE) secara simultan berpengaruh terhadap harga saham. Pengembangan hipotesis pertama sebagai berikut:

Ho1= Diduga bahwa variabel Earning Per Share (EPS), Price Earning Ratio (PER), dan Return on Equity (ROE) secara simultan berpengaruh signifikan terhadap harga saham.

Ha1= Diduga bahwa variabel Earning Per Share (EPS), Price Earning Ratio (PER), dan Return on Equity (ROE) secara simultan tidak berpengaruh signifikan terhadap harga saham.

2. Hipotesis Kedua

Hipotesis kedua diajukan untuk menguji pengaruh antara variabel fundamental Earning Per Share (EPS), Price Earning Ratio (PER), dan

Return on Equity (ROE) secara parsial berpengaruh terhadap harga saham. Pengembangan hipotesis kedua sebagai berikut:

Ho2 = Diduga bahwa variabel Earning Per Share (EPS), Price Earning Ratio (PER), dan Return on Equity (ROE) secara parsial berpengaruh signifikan terhadap harga saham.

Ha2 = Diduga bahwa variabel Earning Per Share (EPS), Price Earning Ratio (PER), dan Return on Equity (ROE) secara parsial tidak berpengaruh signifikan terhadap harga saham.

3. Hipotesis Ketiga

Hipotesis ketiga diajukan untuk menguji, manakah diantara variabel

Earning Per Share (EPS), Price Earning Ratio (PER), dan Return on Equity (ROE) yang berpengaruh paling dominan terhadap harga saham. Pengembangan hipotesis ketiga sebagai berikut :

Ho3 = Diduga bahwa variabel Earning Per Share (EPS) tidak memiliki pengaruh dominan terhadap harga saham.

Ha3 = Diduga bahwa variabel Earning Per Share (EPS) memiliki pengaruh dominan terhadap harga saham.

C. METODE PENELITIAN

Jenis penelitian ini adalah penelitian eksplanatory (explanative research) dengan pendekatan kuantitatif. Menurut Supardi (2005:29), penelitian eksplanatory adalah penelitian yang berusaha menggambarkan dan menerangkan suatu gejala dan keadaan yang diteliti seperti apa adanya dan sekaligus menerangkan latar belakang yang menimbulkan gejala dan keadaan tersebut

9 diajukan, diharapkan dapat menjelaskan hubungan dan pengaruh antara variabel bebas dan variabel terikat yang ada dalam hipotesis terbesar. Dalam penelitian jenis ini, hipotesis ini sendiri menggambarkan hubungan dan pengaruh antara variabel bebas dan variabel terikat yang ada dalam hipotesis tersebut.

Definisi Operasional Variabel

Dalam penelitian ini terdapat dua variabel yaitu variabel bebas terdiri dari variabel-variabel fundamental yang mempengaruhi harga saham dan variabel terikat yang merupakan harga saham sebagai dasar penilaian kewajaran harga saham Perusahaan Pertambangan yang terdaftar di BEI periode 2008 - 2011. a. Variabel Bebas (X)

Variabel bebas adalah variabel yang dalam hubungannya dengan variabel lain adalah penyebab atau mempengaruhi variabel lain. Variabel bebas dalam penelitian ini adalah variabel-variabel fundamental yang terdiri dari :

1. Earning per Share (EPS) merupakan rasio yang menunjukkan laba bersih

yang berhasil diperoleh perusahaan untuk setiap unit saham selama suatu periode tertentu. Formulasi matematisnya adalah sebagai berikut (Tandelilin, 2001):

2. Price Earning Ratio / PER (X2)

Price Earning Ratio (PER) merupakan rasio untuk menghitung nilai intrinsik saham dengan membandingkan antara harga saham dengan

earning (laba) perusahaan. Dalam rasio ini dihitung berapa kali nilai

earning yang tercermin dalam harga saham. PER juga memberikan

informasi berapa rupiah harga yang harus dibayarkan investor untuk memperoleh setiap Rp 1,00 earning perusahaan. Dalam tandelilin (2001:192) PER dihitung dengan formulasi sebagai berikut :

3. Return on Equity / ROE(X3)

Return on Equity (ROE) merupakan salah satu rasio profitabilitas yang dipakai untuk mengukur sejauh mana perusahaan dapat memperoleh laba dengan menggunakan tingkat ekuitas yang dimiliki. ROE dihitung dengan membagi laba bersih setelah pajak terhadap jumlah ekuitas pemegang saham. Rumus ROE dapat dituliskan sebagai berikut (Tandelilin, 2001):

b. Variabel Terikat (Y)

10 diartikan sebagai harga pasar (market value) dan harga saham menurut Sunariyah (2004) adalah harga yang berlaku dalam pasar saat itu.

Jenis dan Sumber Data

Jenis data yang digunakan adalam penelitian ini menggunakan data kuantitatif. Data kuantitatif dalam penelitian ini berupa laporan keuangan perusahaan pertambangan pada periode 2008 - 2011. Sumber data yang digunakan dalam penelitian ini adalah data sekunder. Menutut Sekaran (2006: 39) data sekunder merupakan data yang telah dikumpulkan oleh peneliti, data yang diterbitkan dalam jurnal statistik dan lainnya, dan informasi yang tersedia dari sumber publikasi atau non publikasi didalam atau diluar organisasi, dan semua yang berguna bagi peneliti. Data sekunder diperoleh dari Pojok Bursa Efek Indonesia (BEI) yang ada di Fakultas Ekonomi dan Bisnis Universitas Brawijaya Malang. Data sekunder bersumber dari Annual Report.

Teknik Analisis Data

Analisis data dalam pengujian hipotesis penelitian ini akan dilakukan dengan baik melalui uji secara keseluruhan (Uji F), uji secara parsial (Uji t) terhadap masing-masing variabel bebas, uji koefisien beta (Uji βi), maupun uji kewajaran harga saham. Analisis data akan dilengkapi dengan uji asumsi klasik untuk mendeteksi dan sekaligus menghindari terjadinya hasil-hasil penelitian yang bias.

1. Analisis Regresi Linear Berganda

Yaitu untuk mengetahui seberapa besar pengaruh yang terjadi antara variabel independen dan variabel dependen.

a. Menentukan Model Persamaan

Dimana :

Y = harga saham

β0 = faktor intersep (konstanta)

β1 = koefisien regresi variabel EPS

β2 = koefisien regresi variabel PER

β3 = koefisien regresi variabel ROE

X1 = Earning Per Share (EPS)

X2 = Price Earning Ratio (PER)

X3 = Return on Equity (ROE)

b. Mengukur Besarnya Koefisien Determinasi (R2)

Koefisien determinan menggambarkan seberapa jauh kemampuan model dalam menerangkan varaisi variabel dependen. Koefisien determinan bila

11 koefisien determinan (R2).Rumus koefisien determinan adalah (Sarwono,2007:128):

KD= ri2 × 100 %

Dimana:

KD = Koefisien determinan ri = Koefisien korelasi 2. Uji Asumsi Klasik

a. Multikolinearitas ( Multicollinearity )

Dalam penelitian ini untuk mendeteksi adanya gejala multikolinearitas atau korelasi yang tinggi antar variabel independen dilakukan dengan melihat nilai variance inflation factor (VIF) atau tolerance.Apabila nilai VIF >10 atau tolerance < 0,10, maka terdapat masalah multikolinearitas pada variabel tersebut. Rumus nilai VIF (Imam Ghozali ,2009:28) adalah

b. Autokorelasi ( Autocorrelation )

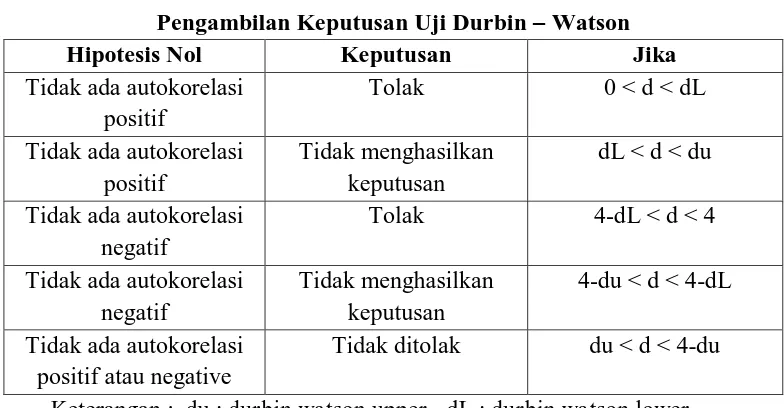

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi linier berganda ada korelasi antara kesalahan pengganggu (residual) pada periode t dengan kesalahan penggangu pada periode t-1 (Imam Ghozali,2009:79). Cara yang digunakan untuk mendeteksi ada tau tidaknya autokorelasi adalah dengan uji Durbin –Watson (Dw test).Pengambilan keputusan ada atau tidaknya autokorelasi dapat dilihat pada tabel 3.3 berikut ini (Imam Ghozali,2009:80).

Tabel 3.1

Pengambilan Keputusan Uji Durbin – Watson

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi positif

Tolak 0 < d < dL Tidak ada autokorelasi

positif

Tidak menghasilkan keputusan

dL < d < du Tidak ada autokorelasi

negatif

Tolak 4-dL < d < 4 Tidak ada autokorelasi

negatif

Tidak menghasilkan keputusan

4-du < d < 4-dL Tidak ada autokorelasi

positif atau negative

Tidak ditolak du < d < 4-du Keterangan : du : durbin watson upper , dL : durbin watson lower

c. Heterokedastisitas ( Heterocedastisity )

12 (2009:171)).Akibat keberadaan heterokedastisitas adalah analisis regersi menghasilkan estimator bias untuk nilai variasi ut dan menimbulkan variasi dalam analisis regresi sehingga uji t, ui F, dan estimasi nilai variabel dependen menjadi tidak valid.

Untuk mendeteksi gejala heterokedastisitas dalam persamaan regresi linier berganda dapat digunakan metode grafik dengan menggunakan scatterplot pada regresi. Metode ini dilakukan dengan melihat grafikplot antara variabel dependen yaitu ZPRED dengan residualnya SRESID untuk melihat ada atau tidaknya pola tertentu pada grafik scatterplot antara SRESID dan ZPRED.Jika ada pola tertentu seperti titik-titik (point-point) yang ada membentuk suatu pola tertentu yang teratur (bergelombang, melebar, kemudian menyempit ), maka telah terjadi heterokedastisitas, sebaliknya jika tidak ada pola yang jelas serta titik-titik menyebar diatas dan dibawah angka nol pada sumbu Y secara acak , maka tidak terjadi heteroskedastisitas.

d. Normalitas

Pengujian normalitas dimaksudkan untuk mendeteksi apakah data yang akan digunakan sebagai pangkal tolak pengujian hipotesis merupakan data empirik yang memenuhi hakikat naturalistik. Hakikat naturalistik menganut paham bahwa penomena (gejala) yang terjadi di alam ini berlangsung secara wajar dan dengan kecenderungan berpola.

Dalam pendekatan statistika parametrik, setidak-tidaknya ada dua teknik statistika yang dapat digunakan untuk pengujian normalitas, yaitu Uji Liliefors dan chi kuadrat. Teknik Liliefors menggunakan pendekatan pemeriksaan data individu dalam keseluruhan (kelompok). Prosedurnya akan jadi rumit apabila jumlah data cukup banyak. Karena itu, teknik Liliefors biasanya digunakan untuk rentang data yang relatif sedikit. Sedangkan untuk rentangan yang lebih besar digunakan teknik chi kuadrat, dengan menguji data berkelompok. Karena asumsinya normal, maka pengujian didasarkan pada pendekatan Stanine.

Dalam tulisan ini teknik pengujian normalitas yang dicontohkan adalah teknik Liliefors dengan hipotesis pengujian sebagai berikut:

Ho: Sampel berasal dari populasi berdistribusi normal. H1: Sampel berasal dari populasi berdistribusi tidak normal. Pengujian Hipotesis 1 ( Uji F)

Uji secara simultan merupakan suatu pengujian hubungan secara simultan atau serentak antara variabel-variabel fundamental terhadap harga saham. Pengujian secara simultan ini akan dilakukan dengan menggunakan uji F.

Menurut Ghozali (2009) berikut adalah langkah-langkah pengujian Hipotesis 1 dengan Uji F:

1. Merumuskan hipotesis

13 Artinya variabel-variabel bebas (X1,X2,X3,X4) secara simultan tidak berpengaruh terhadap terhadap variabel terikat (Y)

H1 : β1, β2, β3, β4≠ 0

Artinya variabel-variabel bebas (X1,X2,X3,X4) secara simultan berpengaruh secara signifikan terhadap variabel terikat (Y)

2. Menentukan tingkat signifikansi dan derajat kebebasan

Untuk menentukan nilai F statistik tabel menggunakan tingkat signifikansi

α = 5% atau confidence interval = 95% dengan derajat kebebasan df = (k-1) dan (n-k), dimana n adalah jumlah observasi dan k adalah jumlah variabel termasuk intersep.

3. Menghitung nilai Fhitung atau statistik F Fhitung dapat dicari dengan rumus sebagai berikut :

Keterangan :

F = Nilai dari Fhitung R2 = Koefisien determinasi k = banyaknya variabel bebas n = banyaknya observasi 4. Kriteria Pengujian

Kriteria Pengambilan keputusan dengan taraf signifikan α =5 % adalah sebagai

berikut :

Bila F hitung atau statistik F ≤ F (α, k-1, N-k), maka H0 diterima

Bila F hitung atau statistik F > F (α, k-1, N-k), maka H0 ditolak.

Dimana k adalah banyaknya meter atau koefisien model statistik termasuk konstanta, N adalah banyaknya observasi atau pengamatan.

Atau berdasarkan signifikansi F :

Bila signifikansi statistik F ≤ α, maka H0 ditolak

Bila signifikansi statistik F > α, maka H0 diterima Pengujian Hipotesis 2 (Uji t)

Pengujian secara parsial ini dilakukan dengan menggunakan Uji t (Gujarati, 1999:116). Uji t ini digunakan untuk melihat tingkat signifikansi pengaruh dari masing-masing variabel bebas secara individual terhadap variabel terikat, dengan asumsi bahwa variabel bebas lainnya konstan.

Langkah-langkah uji t adalah : 1. Merumuskan Hipotesis

14 H0 : βi ≠ 0, berarti variabel Xi secara parsial berpengaruh terhadap variabel Y.

2. Menentukan tingkat signifikansi

Untuk menentukan nilai t statistik tabel dapat menggunakan tingkat signifikansi 5% dengan derajat kebebasan df = (n-k) dan (k-1), dimana n adalah jumlah observasi dan k adalah jumlah variabel termasuk intersep. 3. Menghitung thitung atau statistik t

β1 se (β1) Uji t =

Dimana ,

β1 = Koefisien meter

se (β1) = Standard error koefisien meter 4. Kriteria Pengujian

Dengan taraf signifikansi α = 5% pada nilai t tabel, maka kriteria

pengambilan keputusan adalah sebagai berikut : Bila:

-t(α/2,N-k) ≤ thitung atau statistik t ≤ t (α/2, N-k), maka H0 diterima. Bila:

thitung atau statistik t < -t(α/2,N-k) atau thitung atau statistik t >

t(α/2,N-k), maka H0 ditolak. Selain itu berdasarkan signifikansi t :

Bila signifikansi statistik ti ≤ α , maka H0 ditolak Bila signifikansi statistik ti > α , maka H0 diterima. Pengujian Hipotesis 3

Untuk menguji dominans variabel bebas (Xi) terhadap variabel terikat (Y)

akan dilakukan dengan melihat koefisien beta (βi). pengujian dilakukan dengan

meranking koefisien beta (βi), dimana variabel bebas yang dominan memiliki koefisien beta yang tinggi. Dari hasil regresi didapatkan suatu beta terstandarisasi, kemudian variabel yang memiliki koefisien beta terstandarisasi paling besar adalah variabel bebas yang mempunyai pengaruh paling dominan terhadap variabel terikat.

D. HASIL PENELITIAN DAN PEMBAHASAN

Hasil Analisis Regresi Linier Berganda

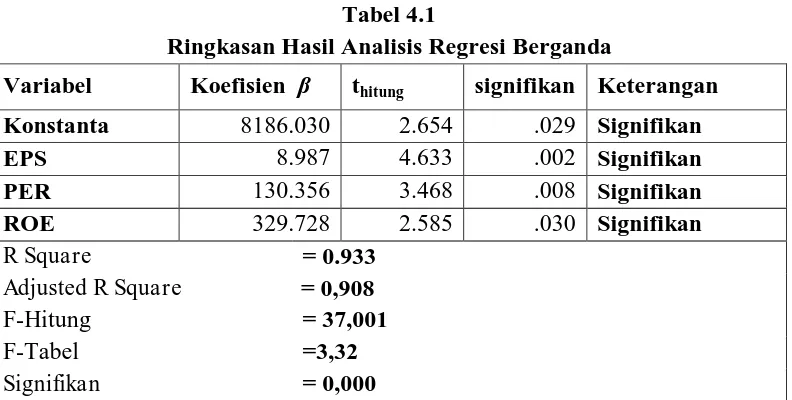

Proses pengolahan data dengan menggunakan analisis regresi linier berganda, dilakukan beberapa tahapan untuk mencari hubungan antara variabel independen dan dependen. Berdasarkan hasil pengolahan data dengan menggunakan software SPSS, Variabel dependen pada analisis regresi ini adalah Harga Saham (Y) sedangkan variabel independennya adalah Earning Per Share

15 Tabel 4.1

Ringkasan Hasil Analisis Regresi Berganda

Variabel Koefisien β thitung signifikan Keterangan Konstanta 8186.030 2.654 .029 Signifikan

EPS 8.987 4.633 .002 Signifikan

PER 130.356 3.468 .008 Signifikan

ROE 329.728 2.585 .030 Signifikan

R Square = 0.933

Adjusted R Square = 0,908

F-Hitung = 37,001

F-Tabel =3,32

Signifikan = 0,000

Sumber: Data Primer diiolah dengan SPSS versi 16, 2012.

Berdasarkan hasil regresi pada tabel diatas, maka model persamaan regresinya adalah

Y = 8186, 03+ 8, 987 X1 +130, 356X2 + s329, 728X3 Interpretasi dari persamaan tersebut adalah :

Koefisien Determinasi (Adjusted R2)

Berdasarkan uji F simultan dapat diketahui bahwa ,secara bersama-sama variabel Earning Per Share (EPS), Price Earning Ratio (PER) dan Return On Equity (ROE) mempunyai pengaruh signifikan terhadap harga saham. Untuk mengetahui sejauh mana keseluruhan variabel independen dapat menjelaskan varaibel dependen, dapat kita lihat dari besarnya koefisien determinasi (Adjusted R2) dari hasil perhitungan yang dilakukan dengan menggunakan regresi linier berganda pada tingkat signifikansi 5%.

Tabel 4.2 Koefisien Determinasi

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .966a .933 .908 2923.33163 2.303

a. Predictors: (Constant), X3, X2, X1 b. Dependent Variable: Y

Sumber: Data Primer diiolah dengan SPSS versi 16, 2012.

16 Hasil Uji Hipotesis

Uji hipotesis dilakukan dengan menggunakan analisis regresi linier berganda lebih dari dua variabel bebas, pada α = 5%. Pengujian ini bertujuan untuk membuktikan adanya pengaruh nyata (baik secara simultan maupun parsial) dari variabelEarning Per Share (EPS), Price Earning Ratio (PER) dan Return On Equity (ROE) terhadap harga saham pada perusahaan pertambangan yang tercatat di BEI. Selain itu pengujian hipotesis ini juga bertujuan untuk mengetahui variabel mana yang berpengaruh paling dominan terhadap kebijakan dividen. Model regresi yang telah didapatkan diuji terlebih dahulu baik secara simultan dan secara parsial. Pengujian model regresi secara simultan dilakukan dengan menggunakan uji F atau ANOVA dan pengujian model regresi secara parsial dilakukan dengan uji t.

Hasil Uji Hipotesis 1 (Uji F)

Pengujian secara simultan dilakukan untuk menunjukkan apakah semua variabel yang digunakan dalam model regresi memiliki pengaruh yang signifikan terhadap kebijakan dividen. Semua variabel tersebut diuji secara simultan dengan menggunakan uji F atau ANOVA, Dengan menggunakan bantuan software SPSS, didapatkan hasil uji F sebagai berikut:

Tabel 4.3

Uji Model Regresi Secara Simultan ANOVAb

Model

Sum of

Squares df Mean Square F Sig.

1 Regression 9.486E8 3 3.162E8 37.001 .000a

Residual 6.837E7 8 8545867.823

Total 1.017E9 11

a. Predictors: (Constant), X3, X2, X1 b. Dependent Variable: Y

Sumber: Data Primer diiolah dengan SPSS versi 16, 2012.

Hipotesis yang digunakan dalam pengujian koefisien model regresi secara simultan adalah sebagai berikut:

H01 : Variabel Earning Per Share(EPS), Price Earning Ratio (PER) dan Return On Equity (ROE) secara simultan berpengaruh signifikan terhadap harga saham.

17 Di dalam tabel distribusi F, didapatkan nilai Ftabel dengan degrees of freedom (df) n1 = 2 dan n2 =34 adalah sebesar 3,32. Jika nilai F hasil penghitungan pada Tabel 4.3 dibandingkan dengan Ftabel, maka Fhitung hasilpenghitungan lebih besar daripada Ftabel (37,001> 3,32). Selain itu, pada Tabel 4.3 juga didapatkan nilai signifikan sebesar 0,000. Jika signifikan

dibandingkan dengan 0,05maka signifikan lebih kecil dari 0,05. Dari kedua perbandingan tersebut dapat diambil keputusan Ha1 ditolak pada taraf 0,05. Sehingga dapat disimpulkan bahwa terdapat pengaruh secara simultan antara variabel Earning Per Share (EPS) (X1), Price Earning Ratio (PER) (X2) dan Return On Equity (ROE) (X3) terhadapharga saham (Y).

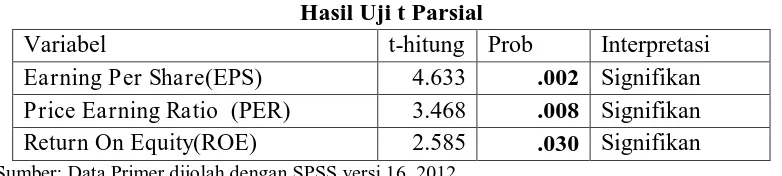

Hasil Uji Hipotesis 2 (Uji t)

Pengujian model regresi secara parsial digunakan untuk mengetahui apakah masing-masing variabel independen pembentuk model regresi secara individu memiliki pengaruh yang signifikan terhadap variabel Y atau tidak. Untuk menguji hubungan tersebut maka digunakan uji t, yakni dengan membandingkan nilai thitung dengan ttabel, Variabel independen pembentuk model regresi dikatakan berpengaruh signifikan jika thitung> ttabel atau signifikan < α = 0,05.

Dari hasil pengujian yang telah dilakukan, mengenai pengaruh variabel

Earning Per Share(EPS) (X1), Price Earning Ratio (PER) (X2) danReturn On Equity (ROE) (X3) secara parsial terhadap harga saham (Y) dapat dilihat pada tabel 4.8.

Tabel 4.4 Hasil Uji t Parsial

Variabel t-hitung Prob Interpretasi

Earning Per Share(EPS) 4.633 .002 Signifikan

Price Earning Ratio (PER) 3.468 .008 Signifikan

Return On Equity(ROE) 2.585 .030 Signifikan

Sumber: Data Primer diiolah dengan SPSS versi 16, 2012.

Hipotesis yang digunakan dalam pengujian koefisien model regresi secara parsial adalah sebagai berikut:

Ho2= Variabel Earning Per Share (EPS), Price Earning Ratio (PER) dan

Return On Equity (ROE)secara parsial berpengaruh signifikan terhadap harga saham.

Ha2= Variabel Earning Per Share (EPS), Price Earning Ratio (PER) dan

Return On Equity (ROE) secara parsial tidak berpengaruh signifikan terhadap harga saham.

Dari hasil pengujian yang tampak pada tabel diatas menunjukkan bahwa semua variabel mempunyai pengaruh signifikan terhadap harga saham. Variabel-variabel tersebut antara lain : Earning Per Share (EPS), Price Earning Ratio

18 Interpretasi hasil uji t untuk masing-masing variabel independen adalah sebagai berikut:

a. Variabel Earning Per Share (EPS)

Variabel Earning Per Share (EPS) memiliki pengaruh yang signifikan terhadap harga saham perusahaan. Hal ini dapat dilihat dari nilai

probabilitas yang menunjukkan angka yang lebih kecil dari α =0,05 dan

nilai statistik uji |thitung| lebih besar dari ttabel (4.633 > 2,16037 ). Apabila dilihat dari persamaan regresinya, menunjukkan bahwa varaibel Earning

Per Share mempunyai koefisien regresi positif. Sehingga dapat

disimpulkan bahwa peningkatan Earning Per Share juga akan mengakibatkan peningkatan harga saham perusahaan.

b. Variabel Price Earning Ratio (PER)

Variabel Price Earning Ratio (PER) memiliki pengaruh yang signifikan terhadap harga saham perusahaan. Hal ini dapat dilihat dari nilai probabilitas yang menunjukkan angka yang lebih kecil dari α =0,05 dan nilai statistik uji |thitung| lebih besar dari ttabel (3.468 >2,16037). Apabila dilihat dari persamaan regresinya, menunjukkan bahwa variabel Price Earning Ratio mempunyai koefisien regresi positif, sehingga dapat disimpulkan bahwa peningkatan Price Earning Ratio juga akan mengakibatkan peningkatan harga saham perusahaan.

c. Variabel Return On Equity (ROE)

Variabel Return On Equity (ROE) memiliki pengaruh yang signifikan terhadap harga saham perusahaan. Hal ini dapat dilihat dari nilai probabilitas yang menunjukkan angka yang lebih kecil dari α =0,05 dan nilai statistik uji |thitung| lebih besar dari ttabel(2.585 >2,16037). Apabila dilihat dari persamaan regresinya, menunjukkan bahwa variabel Return On Equitymempunyai koefisien regresi negatif, sehingga dapat disimpulkan bahwa peningkatan Return On Equity akan menurunkan harga saham perusahaan.

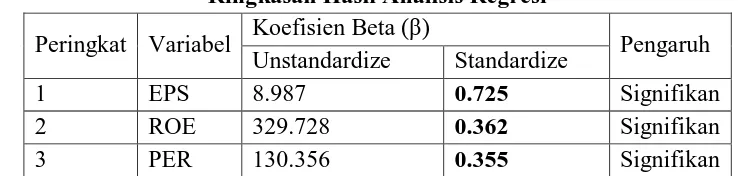

Hasil Uji Hipotesis 3

Uji koefisien regresi variabel independen merupakan suatu pengujian dari masing-masing nilai koefisien regresi yang dilakukan untuk mengetahui variabel independen yang memiliki pengaruh paling dominan terhadap variabel dependennya. Pada uji koefisien ini akan diuji hipotesis sebagai berikut :

Ho3= Variabel Earning Per Share (EPS) diduga memiliki pengaruh dominan terhadap harga saham.

Ha3= Variabel Earning Per Share (EPS) diduga tidak memiliki pengaruh dominan terhadap harga saham.

19 pengaruhnya terhadap variabel Y adalah variabel yang memiliki koefisien regresi yang paling besar.Untuk membandingkan koefisien regresi masing-masing variabel independen, disajikan tabel peringkat sebagai berikut:

Tabel 4.5

Ringkasan Hasil Analisis Regresi

Peringkat Variabel Koefisien Beta (β) Pengaruh Unstandardize Standardize

1 EPS 8.987 0.725 Signifikan

2 ROE 329.728 0.362 Signifikan

3 PER 130.356 0.355 Signifikan

Sumber: Data Primer diiolah dengan SPSS versi 16, 2012.

Dari Tabel 4.5 pada kolom koefisien beta menunjukkan besarnya pengaruh masing-masing variabel independen terhadap variabel dependen. Berdasarkan pada Tabel 4.5 yang berisi informasi besarnya koefisien regresi, koefisien regresi yang menjadi acuan dalam menentukan variabel dominan adalah koefisien regresi yang dibakukan (standardize), hal ini dikarenakan variabel-variabel yang digunakan dalam penelitian ini tidak memiliki satuan yang sama sehingga diperlukan proses pembakuan. Berdasarkan tabel 4.12 variabel Earning Per Share adalah variabel yang memiliki koefisien regresi yang paling besar yaitu 0.75, yang artinya, harga saham lebih banyak dipengaruhi oleh variabel Earning Per Share dari pada variabel-variabel lainnya. Koefisien yang dimiliki oleh variabel Earning Per Share bertanda positif, hal ini berarti semakin besar nilai

Earning Per Share maka harga saham semakin tinggi. Hasil Uji Asumsi Klasik

Model regresi yang digunakan akan benar-benar menyatakan hubungan yang signifikan dan representatif atau disebut BLUE (Best Linier Unbiased Estimator), jika model regresi tersebut telah memenuhi persyaratan asumsi klasik, antara lain:

a. Data berdistribusi normal. Artinya, data dalam variabel (baik dependen maupun independen) yang akan digunakan dalam penelitian harus berditribusi normal.

b. Non-Multikolinieritas. Artinya, tidak terjadi korelasi diantara variabel bebas yang digunakan dalam penelitian.

c. Non-Heterokedastisitas. Artinya, varians residual dari satu pengamatan ke pengamatan yang lain tetap, atau sering disebut homoskedastisitas.

d. Non-Autokorelasi. Artinya, tidak ada korelasi antara variabel penganggu pada periode tertentu dengan variabel sebelumnya.

Uji normalitas

20 asumsi normalitas jika residual atau residual yang disebabkan oleh model regresi berdistribusi normal. Untuk menguji asumsi ini, dapat digunakan metode Kolmogorov-Smirnov. Berikut ini adalah hasil uji normalitas.

Tabel 4.6 Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 12

Normal Parametersa Mean .0000000

Std. Deviation 2.49302559E3

Most Extreme Differences

Absolute .201

Positive .166

Negative -.201

Kolmogorov-Smirnov Z .696

Asymp. Sig. (2-tailed) .717

a. Test distribution is Normal.

Sumber: Data Primer diiolah dengan SPSS versi 16, 2012.

Berdasarkan pengujian Kolmogorov-Smirnov di atas, didapatkan nilai

signifikan sebesar 0,717, dimana nilai tersebut lebih besar daripada 0,05. Karena nilai signifikansi lebih besar daripada 0,05, maka dapat disimpulkan bahwa asumsi normalitas residual telah terpenuhi. Jika nilai residual dikelompokkan dalam sebuah histogram, maka residual-residual tersebut akan membentuk suatu pola kurva distribusi normal, yakni residual tersebut mengelompok pada bagian tengah dengan titik puncaknya berada pada rata-rata sama dengan 0,000.

Uji Multikolinearitas

Untuk mendeteksi ada atau tidaknya multikolinieritas dapat dilihat dari

Variance Inflation Factor (VIF). Apabila nilai VIF>10 maka menunjukkan adanya multikolinieritas. Dan apabila sebaliknya VIF < 10 maka tidak terjadi multikolinieritas.

Tabel 4.7

Hasil Uji Multikolinieritas

Variabel Independen VIF Keterangan

Earning Per Share (EPS) 2.910 Non Multikolinier

Price Earning Ratio (PER) 1.249 Non Multikolinier

Return On Equity (ROE) 3.259 Non Multikolinier

Sumber: Diolah oleh SPSS versi 16, 2012.

21 independen menunjukkan nilai VIF yang tidak lebih dari nilai 10, maka asumsi tidak terjadi multikolinieritas telah terpenuhi.

Uji Heteroskedastisitas

Deteksi ada tidaknya heteroskedastisitas dapat dilakukan dengan melihat ada tidaknya pola tertentu pada grafik scatterplot, dimana sumbu Y adalah Y yang telah diprediksi, dan sumbu X adalah residual (Y prediksi–Y sesungguhnya). Jika ada pola tertentu yang teratur, seperti titik-titik yang ada membentuk pola yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas atau di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas. Hasil pengujian heteroskedastisitas dapat dilihat pada Gambar 4.3 berikut ini:

Gambar 4.3

Scatter Plot Uji Heteroskedastisitas

Sumber: Data Primer diiolah dengan SPSS versi 16, 2012.

Berdasarkan Gambar 4.3 tersebut terlihat bahwa titik-titik menyebar secara acak serta tersebar baik di atas maupun di bawah angka 0 pada sumbu Y. Dengan demikian dapat disimpulkan bahwa tidak terjadi heteroskedastisitas pada model regresi.

Uji Autokorelasi

22 Tabel 4.8

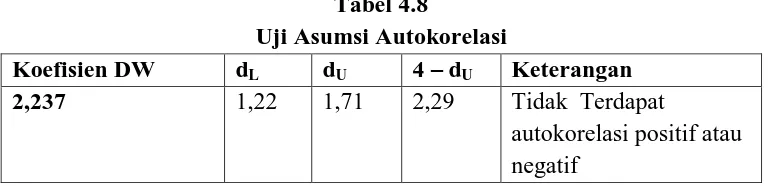

Uji Asumsi Autokorelasi

Koefisien DW dL dU 4 – dU Keterangan 2,237 1,22 1,71 2,29 Tidak Terdapat

autokorelasi positif atau negatif

Sumber: Data Primer diiolah dengan SPSS versi 16, 2012.

Berdasarkan pada Tabel 4.8 di atas, didapatkan koefisien Durbin-Watson sebesar 2,237. Dalam tabel Durbin-Watson diketahui dL = 1,22 dan dU = 1,79. Dari tabel di atas ditunjukkan bahwa nilai dU< d <4-dU (1,02<2,237 <2,29 ). Sehingga dapat disimpulkan bahwa tidak terdapat autokorelasi positif atau negatifantar residual dan asumsi non-autokorelasi sudah terpenuhi.

Pembahasan dan Implikasi Hasil Penelitian

Dari hasil pengujian hipotesis pertama (Uji F) dapat dikemukakan bahwa variabel yang digunakan dalam penelitian ini yaitu Earning per Share (EPS),

Price Earning Ratio (PER) dan Return on Equity (ROE) secara simultan berpengaruh signifikan terhadap Harga Saham. Ketiga variabel bebas tersebut secara simultan berpengaruh terhadap harga saham dapat dijelaskan persamaan yang diperoleh sebesar 90.8%, sedangkan sisanya 9.2% dijelaskan oleh variabel lain diluar model. Dengan demikian model regresi yang digunakan layak untuk digunakan sebagai pertimbangan dalam menilai saham yang tercermin dalam harga saham. Hal tersebut mengindikasikan bahwa dalam menilai saham yang tercermin dalam harga saham perusahaan pertambangan sebaiknya menggunakan indikator keuangan perusahaan/kinerja keuangan yakni Earning per Sha re (EPS),

Price Earning Ratio (PER), Return on Equity (ROE). Sehingga harga saham yang terbentuk merupakan hasil penilaian investor terhadap faktor kinerja keuangan perusahaan yang mempengaruhi perusahaan. Apabila hasil penilaian tersebut tidak mampu memberikan kesejahteraan kepada pemegang saham, maka investor

akan memberikan nilai yang kurang terhadap perusahaan dan sebaliknya penilaian tersebut terlihat dari perubahan harga saham yang terjadi.

Penelitian secara parsial dari masing-masing variabel independen menunjukkan bahwa seluruh variael independen, yaitu Earning per Share (EPS),

Price Earning Ratio (PER) dan Return on Equity (ROE) memiliki pengaruh terhadap harga saham perusahaan.

Pengaruh Earning Per Share(EPS) terhadap Harga Saham

Variabel Earning per Share (EPS) dari hasil penelitian menunjukkan mempunyai pengaruh positif dan signifikan terhadap harga saham perusahaan pertambangan yang terdaftar di BEI. Tandelilin (2001:241) berpendapat jika

23 menilai kinerja suatu saham, sehingga seharusnya Earning per Share menjadi variabel yang berpengaruh signifikan terhadap harga saham. Suhartono (2009) juga menjelaskan bawa melalui Earning per Share ini dapat dinilai kemampuan perusahaan dalam membagikan labanya kepada para pemegang saham. Semakin tinggi laba perusahaan yang diberikan kepada para pemegang saham akan menambah daya tarik investor dan mendorong untuk memiliki saham tersebut, sehingga menyebabkan meningkatnya harga saham. Keterangan tersebut menunjukkan bahwa Earning per Share mempunyai pengaruh positif yang signifikan terhadap harga saham perusahaan.

Hasil penelitian ini mendukung penelitian-penelitian sebelumnya yang dilakukan oleh Andy Sugiarto (2009), Eka Yuliana (2010), Dhyah Prita Sarawati (2010), serta Aisyah Rokhma (2011) yang menyimpulkan bahwa hasil penelitian menunjukkan jika variabel Earning per Share secara parsial memiliki pengaruh positif terhadap harga saham.

Pengaruh Price Earning Ratio (PER) terhadap Harga Saham

Variabel Price Earning Ratio menunjukkan perbandingan harga saham yang dibeli dengan earning yang akan diperoleh dikemudian hari sehingga hal tersebut menunjukkan bahwa investor yakin terhadap besarnya earning yang diberikan perusahaan, yang nantinya akan dibagikan kepada pemegang saham dalam bentuk dividen di masa datang. Dapat dikatakan bahwa investor di Indonesia yang memilih perusahaan pertambangan lebih berorientasi untuk mempertimbangkan Price Earning Ratio untuk menentukan keuntungan dalam berinvestasi. Walsh (2003) menyatakan bahwa antar harga saham dan Price Earning Ratio memiliki hubungan yang kuat, karena Price Earning Ratio itu menunjukkan pertumbuhan laba dari perusahaan, dan investor akan tertarik terhadap pertumbuhan laba tersebut sehingga pada akhirnya akan memberikan efek terhadap pergerakan harga saham. Dapat disimpulkan bahwa Price Earning Ratio memiliki pengaruh signifikan yang berbanding terbalik terhadap harga saham, di mana semakin kecil Price Earning Ratio maka akan meningkatkan harga saham karena akan menarik minat investor untuk membeli saham.

Variabel Price Earning Ratio (PER) dari hasil penelitian menunjukkan pengaruh yang signifikan terhadap harga saham dengan arah yang sebanding / positif. Jadi penelitian ini sesuai dengan Walsh (2003) bahwa Price Earning Ratio

24 terhadap harga saham, sehingga peningkatan besarnya variabel Price Earning Ratio berpengaruh positif terhadap perubahan harga saham.

Pengaruh Return On Equity (ROE) terhadap Harga Saham

Variabel Return On Equity (ROE) dari hasil penelitian menunjukkan pengaruh yang signifikan dengan arah yang berbanding terbalik / negatif terhadap harga saham. Hasil penelitian ini sesuai dengan penelitian sebelumnya yang dilakukan oleh Dhyah Prita Saraswati (2010) yang menyimpulkan bahwa variabel

Return On Equity berpengaruh signifikan dengan arah negatif terhadap harga saham.Pada dasarnya Return On Equity merupakan rasio yang menggambarkan bagian profitabilitas yang bisa dialokasikan kepada pemegang saham, oleh karena itu investor akan tertarik terhadap suatu saham yang akan memberikan keuntungan yang besar. Jadi semakin tinggi Return On Equity suatu perusahaan maka semakin tinggi pula harga sahamnya. Hal ini karena dengan Return On Equity yang tinggi menunjukkan bahwa kinerja perusahaan baik dan banyak investor yang bersedia membeli saham perusahaan tersebut dengan tujuan untuk memperoleh pembagian dividen yang besar.

Penelitian ini sesuai dengan teori yang ada, di mana Return On Equity

pada perusahaan pertambanganmempunyai arah yang positif terhadap harga saham, hal ini mengindikasikan bahwa pada saat Return On Equity mengalami peningkatan, harga saham perusahaan pertambangan juga semakin meningkat. Selama tahun 2009 saham pada sektor pertambanganini ramai diperdagangkan, bahkan mampu mendongkrak IHSG yang sempat terpuruk pada tahun 2008.

Dalam hal ini, terdapat berbagai pandangan investor yang berbeda, diantaranya dengan melihat Return On Equity yang rendah membuat investor berpikir angka Return On Equity tersebut masih dapat meningkat di tahun atau periode selanjutnya. Selain itu, investor lebih memandang variabel fundamental lain seperti Earning Per Share yang lebih nyata dampaknya terhadap penanaman modalnya berdasarkan earning yang akan didapatkan oleh investor.

E. KESIMPULAN DAN SARAN

Kesimpulan

Berdasarkan hasil analisis dan pembahasan yang telah dijelaskan di Bab terdahulu, maka kesimpulan dari penelitian ini adalah sebagai berikut:

25 2. Variabel Earning Per Share (EPS), Price Earning Ratio (PER) dan Return

On Equity (ROE) masing-masing berpengaruh signifikan terhadap harga saham perusahaan minings yang terdaftar di BEI pada tahun 2008-2011.

Earning Per Share (EPS) memiliki pengaruh yang searah terhadap harga saham, hal ini berarti investor mempertimbangkan laba yang akan diperoleh pada setiap lembar saham. Price Earning Ratio (PER) memiliki pengaruh yang searah dengan harga saham, dalam hal ini investor mempertimbangkan gain yang akan didapatkan saat harga saham terus meningkat. Sedangkan Return On Equity (ROE) memiliki pengaruh yang searah terhadap harga saham, dimana ROE yang dimiliki perusahaan

minings tahun 2008-2011 mengalami peningkatan maka harga saham terus

meningkat. Hal ini disebabkan oleh pemikiran investor di mana nilai ROE yang tinggi memungkinkan untuk meningkat lagi, jadi investor yakin ROE tinggi, di masa yang akan datang harga saham bisa meningkat.

Saran

Adapun saran yang dapat diberikan oleh peneliti dalam penelitian ini adalah sebagai berikut:

1. Bagi para investor dan calon investor yang akan berinvestasi saham, hendaknya mempertimbangkan faktor dari variabel fundamental perusahaan terutama dari segi keuntungan dan profitabilitas perusahaan, karena faktor fundamental menggambarkan kinerja perusahaan dan risiko yang dihadapi dan tentunya akan mempengaruhi besarnya keuntungan yang akan diperoleh investor.

2. Untuk penelitian lebih lanjut, obyek penelitian yang diteliti selain perusahaan pertambangan, sehingga dapat menghasilkan kesimpulan hasil penelitian yang berbeda dan dapat digunakan sebagai pertimbangan dalam pengambilan keputusan investor untuk membeli ataupun menjual saham suatu perusahaan.