BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Auditing bagi perusahaan merupakan hal yang cukup penting karena

memberikan pengaruh besar dalam kegiatan perusahaan yang bersangkutan.

Pada awal perkembangannya auditing hanya dimaksudkan untuk mencari dan

menemukan kecurangan serta kesalahan, kemudian berkembang menjadi

pemeriksaan laporan keuangan untuk memberikan pendapat atas kebenaran

penyajian laporan keuangan perusahaan dan juga menjadi salah satu faktor

dalam pengambilan keputusan. Profesi akuntan dituntut untuk selalu menjaga

sikap independen, kompeten dan objektif agar laporan hasil audit dapat

berkualitas dan dipercaya masyarakat.

Khusus auditor sektor publik (pemerintah) misalnya yang berada di

instansi BPKP selain dituntut untuk menaati kode etik Aparat Pengawasan

Intern Pemerintah (APIP). Kegiatan utama APIP meliputi antara lain audit,

review, pemantauan, evaluasi dan kegiatan pengawasan lainnya.

Dalam keputusan bersama yang ditandatangani Komisi

Pemberantasan Korupsi (KPK) dan Badan Pengawasan Keuangan dan

Pembangunan (BPKP), kedua lembaga tersebut bersepakat melakukan kajian

bersama terhadap sistem keuangan negara. Di sisi lain, juga dilakukan

peningkatan transfer pengetahuan dan kemampuan audit pada kedua lembaga

tersebut. "Optimalisasi fungsi BPKP dari perencanaan hingga pelaksanaan

tindak pidana korupsi. Korupsi bukan hanya terjadi karena orang-orang yang

lemah, tetapi karena sistem yang lemah," ujar Taufiequrachman Ruki.

Ditinjau dari sejarahnya, Badan Pengawasan Keuangan dan Pembangunan

(BPKP) tidak dapat dilepaskan dari sejarah perkembangan aparat pengawasan

fungsional pemerintah atau yang sekarang disebut Aparat Pengawasan

Internal Pemerintah (APIP). Dengan Keputusan Presiden Nomor 31 Tahun

1983 tentang BPKP, BPKP praktis mengambil alih seluruh tugas pokok dan

fungsi Direktorat Jenderal Pengawasan Keuangan Negara (DJPKN) yang saat

itu bernaung di bawah Departemen Keuangan. Maka, BPKP adalah sebuah

lembaga pemerintah non departemen (LPND) yang berada di bawah dan

bertanggung jawab langsung kepada Presiden.

Badan Pengawasan Keuangan dan Pembangunan (BPKP) sebagai

salah satu pelaksana tugas pengendalian intern pemerintah yang mempunyai

tugas melakukan pengawasan terhadap pelaksanaan keuangan dan

pembangunan sesuai dengan peraturan perundang-undangan yang berlaku.

BPKP dalam melaksanakan kegiatannya dapat dikelompokkan ke dalam

empat kelompok, yaitu audit, konsultasi, asistensi dan evaluasi.

Kualitas audit didefinisikan sebagai probabilitas bahwa auditor akan

baik dan benar menemukan laporan kesalahan material, keliru, atau kelalaian

dalam laporan materi keuangan klien (Kharismatuti, 2012:12). Probabilitas

auditor untuk melaporkan penyelewengan yang terjadi dalam sistem

Prinsip-prinsip perilaku yang berlaku bagi auditor antara lain

kompetensi, independensi, etika profesi dan pengalaman auditor. Kompetensi

auditor didukung oleh keahlian, pengetahuan umum dan mutu personal yang

dibutuhkan dalam melaksanakan tugas audit, independensi diperlukan agar

auditor dapat bertindak jujur dan tegas dan didukung dengan pelaksanaan

pekerjaan, penyusunan pelaporan dan program dan melaksanakan audit, etika

profesi diperlukan agar auditor menerapkan professional judgment di dalam

tugas pemeriksaannya dan mempertahankan tingkat kinerja yang tinggi, serta

pengalaman auditor agar didukung dengan banyaknya tugas pemeriksaan dan

lamanya bekerja dalam melaksanakan tugas audit.

Kompetensi auditor adalah kualifikasi yang dibutuhkan oleh auditor

untuk melaksanakan audit dengan benar. Dalam melakukan audit, seorang

auditor harus memiliki mutu personal yang baik, pengetahuan yang memadai,

serta keahlian khusus di bidangnya. Auditor harus memiliki pengetahuan

untuk memahami entitas yang diaudit, kemudian auditor harus memiliki

kemampuan untuk bekerja sama dalam tim serta kemampuan dalam

menganalisa permasalahan (Sukriah Ika, 2010:8).

Independen artinya tidak mudah dipengaruhi, karena auditor

melaksanakan pekerjaannya untuk kepentingan umum. Auditor tidak

dibenarkan memihak kepada kepentingan siapapun. Untuk memenuhi

pertanggungjawaban profesionalnya, auditor pemerintah harus bersikap

independen karena ia melaksanakan pekerjaannya untuk kepentingan umum.

mempertimbangkan fakta dan adanya pertimbangan yang obyektif tidak

memihak dalam diri auditor dalam merumuskan dan menyatakan

pendapatnya (Ayuningtyas, 2012:19).

Etika Profesi adalah faktor lain yang mempengaruhi kualitas audit.

Standar etika diperlukan bagi profesi audit karena auditor memiliki posisi

sebagai orang kepercayaan dan menghadapi kemungkinan benturan-benturan

kepentingan.Kode etik atau aturan etika profesi audit menyediakan panduan

bagi para auditor profesional dalam mempertahankan diri dari godaan dan

dalam mengambil keputusan-keputusan sulit. Jika auditor tunduk pada

tekanan atau permintaan tersebut, maka telah terjadi pelanggaran terhadap

komitmen pada prinsip-prinsip etika yang dianut oleh profesi.

Pengalaman merupakan cara pembelajaran yang baik bagi auditor

internal untuk menjadikan auditor kaya akan teknik audit. Semakin tinggi

pengalaman auditor, maka semakin mampu dan mahir auditor mengusai

tugasnya sendirimaupun aktivitas yang diauditnya. Pengalaman juga

membentuk auditor mampu menghadapi dan menyelesaikan hambatan

maupun persoalan dalam pelaksanaan tugasnya, serta mampu mengendalikan

kecenderungan emosional terhadap pihak yang diperiksa. Selain pengetahuan

dan keahlian, pengalaman auditor memberi kontribusi yang relevan dalam

meningkatkan kompetensi auditor (Ayuningtyas, 2012:19).

Saat ini, masih ada daerah dalam penyelenggaraan pemerintahannya

belum siap dengan sistem pemerintahan yang baru untuk menyelenggarakan

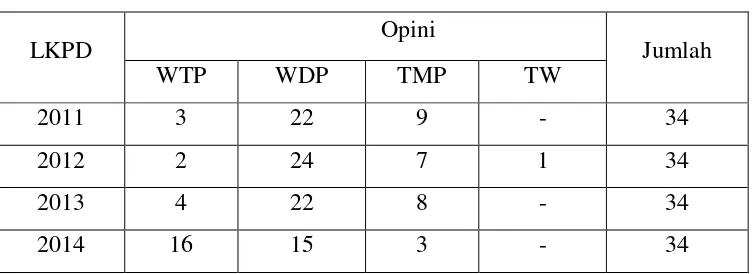

Banyak terjadi kasus di sejumlah daerah yang berkaitan dengan masalah

korupsi, ketidakberesan, penyalahgunaan wewenang dan jabatan. Hal ini

dibuktikan dengan adanya fenomena pada Badan Pengawasan Keuangan dan

Pembangunan (BPKP) Perwakilan Provinsi Sumatera Utara, sampai tahun

2015 masih ada daerah yang menghasilkan laporan opini seperti Wajar

Dengan Pengecualian (WDP), Tidak Memberi Pendapat (TMP), dan Tidak

Wajar (TW), dimana hasil opini tersebut dikategorikan pemerintahan daerah

yang terbilang buruk dan masih terdapat beberapa kelemahan dalam sistem

pengendalian pemerintah, sehingga terdapat ketidak efektifan dan belum

optimalnya profesionalisme dalam pembenahan sistem pengendalian

pemerintah. Dapat dilihat dengan tabel dibawah ini yang diperoleh langsung

dari BPKP Provinsi Sumatera Utara sebagai berikut:

Tabel 1.1

Perkembangan Opini LKPD tahun 2012-2015

LKPD Opini Jumlah

WTP WDP TMP TW

2011 3 22 9 - 34

2012 2 24 7 1 34

2013 4 22 8 - 34

2014 16 15 3 - 34

Untuk meningkatkan akuntabilitas keuangan dan kinerja pemerintahan

daerah harus menghasilkan opini Wajar Tanpa Pengecualian (WTP) dimana

BPKP di instruksikan agar mampu melaksanakan aturan dengan baik dan

pemerintahan daerah yang efektif, efisien dan akuntabilitas sesuai harapan

masyarakat Sumut.

Hambatan yang ditemukan terkait dengan peningkatan opini LKPD di

wilayah ProvinsiSumatera Utara masih sama dengan tahun-tahun

sebelumnya, antara lain:

1. Kelemahan sistem pengendalian intern;

2. Belum tertatanya barang milik negara/daerah dengan tertib;

3. Pelaksanaan pengadaan barang dan jasa belum sesuai dengan ketentuan

yang berlaku;

4. Penyajian laporan keuangan yang belum sesuai dengan Standar Akuntansi

Pemerintahan (SAP);

5. Sistem pengelolaan keuangan masih lemah.

Auditor BPKP sebagai perwakilan rakyat Indonesia seharusnya

melakukan audit denganpenuh integritas, obyektifitas dan independensi dan

menghasilkan opini WTP. Tetapi auditor BPKP tersebut membuat

kepercayaan masyarakat terhadap institusi akuntan pemerintah berada pada

titik nadir. Oknum auditor tersebut telah melakukan manipulasi terhadap

kualitas hasil audit yang seharusnya terjaga baik. Selain itu secara tidak

langsung oknum tersebut telah melakukan kebohongan terhadap publik

berkaitan dengan opini yang dihasilkan.

Hal inilah yang seharusnya menjadi perhatian dan pertimbangan

penting auditor di lingkungan pemerintahan daerah. Untuk mencapai

terkoordinasi dengan baik antara fungsi pengawasan dengan berbagai fungsi,

aktivitas, kegiatan, ataupun program yang dijalankan Pemerintah Daerah dan

Satuan Kerja Perangkat Daerah (SKPD). Selanjutnya, Peraturan Menteri

Negara Pendayagunaan Aparatur Negara (MENPAN) No.

Per/05/M.Pan/03/2008 tangggal 31 Maret 2008 tentang Standar Audit Aparat

Pengawasan Intern Pemerintah (APIP) sebagaimana dimaksud pada diktum

PERTAMA wajib dipergunakan sebagai acuan bagi seluruh APIP dalam

melaksanakan audit sesuai dengan mandat audit masing-masing.

Kemudian dalam Ikhlas (2014:7) menyatakan seorang auditor yang

memahami good governance, ditunjang gaya kepemimpinan yang ideal serta

budaya organisasi yang didukung dengan independensi serta mempunyai

komitmen (loyalitas) yang tinggi terhadap organisasinya, maka kinerja

auditor tersebut diharapkan menjadi lebih baik.

Penelitian ini merupakan reflikasi dari penelitian Prihartini (2015)

meneliti tentang pengaruh kompetensi, independensi, obyektifitas, integritas

dan akuntabilitas terhadap kualitas audit di Pemda. Nurul Arifah (2014)

meneliti tentang pengaruh kompetensi, independensi dan pengalaman auditor

terhadap kualitas hasil audit. Hanna G.M (2015) meneliti tentang pengaruh

pengalaman kerja, independensi, kompetensi terhadap kualitas hasil

pemeriksaan dengan kepatuhan etika auditor sebagai variabel pemoderasi.

Syarista (2016) meneliti tentang hubungan karakteristik personal auditor,

dalam audit pada badan pengawasan keuangan dan pembangunan di Kota

Medan.

Maka perbedaan penelitian ini yaitu mengambil 5 variabel, yaitu 4

variabel bebas (kompetensi, independensi, etika profesi dan pengalaman

auditor) dan 1 variabel terikat (kualitas audit). Perbedaan penelitian diyakini

mampu menunjukkan signifikannya pengaruh kompetensi, independensi,

etika profesi dan pengalaman auditor terhadap kualitas audit, dimana auditor

di Medan juga memiliki karakteristik beban dan tanggungjawab pekerjaan

yang berbeda jika dibandingkan dengan lokasi lain.

Berdasarkan uraian diatas peneliti tertarik untuk melakukan penelitian

dengan judul : “Pengaruh Kompetensi, Independensi, Etika Profesi dan

PengalamanAuditor Terhadap Kualitas Audit Pada Kantor Perwakilan Badan Pengawasan Keuangan dan Pembangunan Provinsi Sumatera Utara”.

1.2 Indentifikasi Masalah

Berdasarkan latar belakang yang telah diuraikan, maka peneliti

merumuskan masalah yang akan diteliti sebagai berikut:

1. Apakah kompetensi memiliki pengaruh terhadap kualitas audit?

2. Apakah independensi memiliki pengaruh terhadap kualitas audit?

3. Apakah etika profesi memiliki pengaruh terhadap kualitas audit?

4. Apakah pengalaman auditor memilki pengaruh terhadap kualitas audit?

5. Apakah kompetensi, independensi, etika profesi dan pengalaman auditor

1.3 Tujuan Penelitian

Sesuai dengan permasalahan dan pertanyaan penelitian, maka tujuan

dalam penelitian ini dapat dirinci sebagai berikut :

1. Untuk mengetahui apakah kompetensi memiliki pengaruh terhadap

kualitas audit.

2. Untuk mengetahui apakah independensi memilki pengaruh terhadap

kualitas audit.

3. Untuk mengetahui apakah etika profesi auditor memilki pengaruh terhadap

kualitas audit.

4. Untuk mengetahui apakah pengalaman auditor memiliki pengaruh

terhadap kualitas audit.

5. Untuk mengetahui apakah kompetensi, independensi, etika profesi dan

pengalaman auditor memiliki pengaruh secara simultan terhadap kualitas

audit.

1.4 Manfaat Penelitian

Adapun manfaat yang dapat diperoleh dari penelitian yang dilakukan

adalah sebagai berikut:

1. Bagi Peneliti, penelitian ini bermanfaat untuk menambah wawasan peneliti

mengenai hubungan kompetensi, independensi, etika profesi dan

pengalaman auditor untuk meningkatkan kualitas audit.

2. Bagi Pihak lain, penelitian ini sebagai informasi lebih lanjut untuk

kompetensi, independensi, etika profesi dan pengalaman auditor tehadap

kualitas audit.

3. Bagi Kantor Perwakilan Badan Pengawasan Keuangan dan Pembangunan,

Sebagai masukan untuk Badan Pengawasan Keuangan dan Pembangunan

dalam melihat perilaku auditor agar memperhatikan aspek-aspek apa saja

yang menjadi motivasi seorang auditor sehingga dapat menghasilkan

kinerja yang optimal dan pihak-pihak lain yang berkepentingan agar dapat

mengambil kebijakan-kebijakan terkait dengan peningkatan kualitas audit.

4. Bagi Akademisi, penelitian ini bermanfaat untuk referensi penelitian

sejenis untuk dikembangkan lebih lanjut dan memberikan sumbangan

konseptual dalam rangka mengembangkan ilmu pengetahuan untuk