BAB II

TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis

2.1.1 Pengertian Auditing Menurut Agoes (2012:4) :

Auditing adalah suatu pemeriksaan yang dilakukan secara kritis dan sistematis, oleh pihak yang independen, terhadap laporan keuangan yang telah disusun oleh manajemen beserta catatan-catatan pembukuan dan bukti-bukti pendukungnya, dengan tujuan untuk dapat memberikan pendapat mengenai laporan kewajaran laporan keuangan tersebut.

Auditing mempunyai sifat analitis, karena akuntan publik memulai pemeriksaannya dari angka-angka dalam laporan keuangan, lalu dicocokkan dengan neraca saldo (trial balance), buku besar (general ledger), buku harian (special journals), bukti-bukti pembukuan (documents) dan sub buku besar (sub-ledger). Auditing dilakukan oleh akuntan publik (khususnya financial audit) dengan berpedoman pada Standar Profesional Akuntan Publik, Kode Etik Profesi Akuntan Publik dan Standar Pengendalian Mutu (Agoes, 2012:8).

Sedangkan menurut Hery (2016:10) auditing adalah:

Suatu proses yang sistematis untuk memperoleh dan mengevaluasi (secara objektif) bukti yang berhubungan dengan asersi tentang tindakan-tindakan dan kejadian ekonomi, dalam rangka menentukan tingkat kepatuhan antara asersi dengan kriteria yang telah ditetapkan, serta mengkomunikasikan hasilnya kepada pihak-pihak yang berkepentingan.

2.1.2 Kompetensi

dituntut untuk memiliki dan meningkatkan kemampuan atau keahlian bukanhanya dalam metode dan teknik audit, akan tetapi segala hal yang menyangkut pemerintahan seperti organisasi, fungsi, program, dan kegiatan pemerintah.Kompetensi yang diperlukan dalam proses audit tidak hanya berupapenguasaan terhadap standar akuntansi dan auditing, namun juga penguasaanterhadap objek audit. Selain dua hal di atas, ada tidaknya program atau prosespeningkatan keahlian dapat dijadikan indikator untuk mengukur tingkat kompetensiauditor.

Kompetensi merupakan pengetahuan, keterampilan, dan kemampuan yang berhubungan dengan pekerjaan, serta kemampuan yang dibutuhkan untuk pekerjaan-pekerjaan non-rutin (Hanna, 2015:37).

Standar Umum pertama (SA seksi 210 dalam SPAP, 2001) menyebutkan bahwa audit harus dilaksanakan oleh seorang atau lebih yang memiliki keahlian dan pelatihan teknis yang cukup sebagai auditor. Kompetensi berkaitan dengan keahlian professional yang dimiliki oleh auditor sebagai hasil dari pendidikan formal, ujian professional maupun keikutsertaan dalam pelatihan, seminar, symposium (Ayuningtyas, 2012:22).

memadai dalam bidang audit. Dalam audit pemerintahan,auditor dituntut untuk memiliki dan meningkatkan kemampuan atau keahlian bukanhanya dalam metode dan teknik audit, akan tetapi segala hal yang menyangkutpemerintahan seperti organisasi, fungsi, program, dan kegiatan pemerintah.

Audit yang berkaitan adalah audit yang dapat ditindaklanjuti oleh auditee. Kualitas ini harus dibangun sejak awal pelaksanaan audit

hingga pelaporan dan kesesuaian pemeriksaan. Cara yang paling efektif untuk menjamin bahwa suatu laporan hasil audit telah dibuat secara wajar, lengkap dan obyektif adalah dengan mendapatkan review dan tanggung jawab pada entitas yang diperiksa. Tanggapan atau pendapat dari pejabat yang bertanggung jawab tidak hanya mencakup kelemahan peraturan perundang-undangan atau ketidakpatuhan yang dilaporkan oleh audit, tetapi juga tindakan perbaikan yang direncanakan. Audit harus memuat komentar tersebut dalam laporan hasil audit.

2.1.3 Independensi

“Independensi dalam audit berarti mengambil sudut pandang yang tidak bias dalam melakukan ujian audit, mengevaluasi hasilnya, dan membuat laporan audit. Bila auditor adalah penasehat untuk klien, seorang bankir, atau orang lainnya, auditor tidak bisa dianggap sebagai independen” (Arens, 2009:124).

memiliki kinerja yang semakin berkualitas. Independensi terbukti berpengaruh positif terhadap kinerja auditor, yang dapat disimpulkan bahwa semakin tinggi independensi auditor maka kinerja auditor yang dihasilkan akan semakin lebih baik.

Sedangkan objektivitas akan memberikan kualitas yang baik bagi pengguna laporan audit. Seorang auditor melakukan pemeriksaan secara objektif bukan secara subjektif. Objektivitas lah yang memberikan profesi auditor dengan profesi-profesi yang lain.

Menurut Arens (2009:124) :

Mempertahankan perilaku yang independen bagi auditor dalam memenuhi tanggung jawab adalah penting tetapi yang juga penting adalah bahwa pemakai laporan keuangan tersebut memiliki kepercayaan atas independensi itu. Kedua tujuan ini sering diidentifikasikan sebagai independensi dalam fakta dan independensi dalam penampilan.

2.1.4 Etika Profesi

Alim (2007:5) menyatakan etika berkaitan dengan pertanyaan tentang bagaimana orang akan berperilaku terhadap sesamanya. “Kode etik auditor merupakan aturan perilaku auditor sesuai dengan tuntutan profesi dan organisasi serta standar audit yang merupakan ukuran mutu minimal yang harus dicapai oleh auditor dalam menjalankan tugas auditnya” (Kharismatuti, 2012:14).

Menurut Agoes (2012:43) :

(publik), integritas, obyektifitas, kompetensi dan kehati-hatian profesional, kerahasiaan, perilaku profesional, dan standar teknis.

Prinsip etika akuntan meliputi lima butir pernyataan publik yang tercantum dalam Standar Profesi Akuntan Publik, kelima butir tersebut sebagaimana terdeskripsikan yang dikemukakan Ludigdo (2009:58):

1. Integritas

Sebagai seorang profesional dalam memelihara dan meningkatkan kepercayaan publik, akuntan harus memenuhi tanggungjawab profesionalnya tersebut dengan menjaga integritasnya setinggi mungkin.

2. Objektivitas

Dalam pemenuhan kewajiban profesionalnya, setiap akuntan sebagai anggota IAI harus menjaga obyektifitasnya dan bebas dari benturan kepentingan.

3. Kompetensi dan Kehati – hatian Profesional

Akuntan dituntut harus melaksanakan jasa profesionalnya dengan penuh kehati-hatian, kompetensi dan ketekunan, serta mempunyai kewajiban untuk mempertahankan pengetahuan dan ketrampilan profesionalnya pada tingkat yang diperlukan untuk memastikan bahwa klien atau pemberi kerja memperoleh manfaat dari jasa profesional yang kompeten berdasarkan perkembangan praktik, legislasi dan teknik yang paling mutakhir.

4. Kerahasiaan

Dalam hal ini akuntan harus menghormati kerahasiaan informasi yang diperoleh selama melakukan jasa profesional dan tidak boleh memakai atau mengungkapkan informasi tersebut tanpa persetujuan, kecuali bila ada hak atau kewajiban profesional atau hukum untuk mengungkapkannya.

5. Perilaku Profesional

Prinsip inilah yang merupakan landasan bagi setiap auditor untuk berperilaku dan untuk melaksanakan audit, agar hasil audit dapat diandalkan.

Menurut Keraf yang dikemukakan Rismawaty (2009:64) etika dapat dibagi menjadi dua, yaitu sebagai berikut:

1. Etika Umum membahas kondisi dasar bagaimana manusia bertindak etis, dalam mengambil keputusan etis, dan teori serta mengacu pada prinsip moral dasar menjadi pegangan dalam bertindak dan tolok ukur atau pedoman untukmenilai “baik atau buruknya” suatu tindakan yang dilakukan oleh seseorang atau kelompok orang.

2. Etika Khusus adalah penerapan prinsip-prinsip moral dasar dalam bidang khusus, yaitu bagaimana mengambil keputusan dan bertindak dalam kehidupan sehari-hari pada proses dan fungsional dari suatu organisasi.

2.1.5 Pengalaman Auditor

Pengalaman kerja seseorang merupakan suatu pekerjaan yang telah dilakukan seseorang dengan memberikan peluang untuk melakukan pekerjaan yang lebih baik. Semakin luas pengalaman kerja seseorang, maka semakin terampil dalam melakukan pekerjaan dan semakin sempurna dalam pola pikir, sikap untuk mencapai tujuan yang telah ditetapkan.

Hernadianto mengatakan bahwa seorang auditor menjadi ahli terutama diperoleh melalui pelatihan dan pengalaman. Seorang auditor yang lebih berpengalaman akan memiliki skema yang lebih baik dalam mendefinisikan keliruan-keliruan daripada auditor yang kurang berpengalaman (dalam Kharismatuti, 2012:19).

Pengalaman juga memberikan dampak pada setiap keputusan yang diambil dalampelaksanaan audit sehingga diharapkan setiap keputusan yang diambil merupakankeputusan yang tepat. Hal tersebut mengindikasikan bahwa semakin lama masakerja yang dimiliki auditor maka auditor akan semakin baik pula kualitas audityang dihasilkan.

Agar akuntan yang baru selesai menempuh pendidikan formalnya dapat segera menjalani pelatihan teknis dalam profesinya, pemerintah mensyaratkan pengalaman kerja sekurang-kurangnya tiga tahun sebagai akuntan dengan reputasi baik di bidang audit bagi akuntan yang ingin memperoleh izin. Luas pengujian dan pemilihan prosedur audit ditentukan oleh pertimbangan auditor atas dasar pengalamannya. Diharapkan pengalaman yang sudah dimiliki akan meningkatkan kualitas hasil audit yang dilakukan oleh auditor. Dimana seorang auditor yang memasuki sebagai akuntan publik, ia harus lebih dahulu mencari pengalaman profesi dibawah pengawasan akuntan senior yang lebih berpengalaman.

2.1.6 Kualitas Audit

Penelitian tentang empat hal dianggap mempunyai hubungan dengan kualitas audit yaitu (1) lama waktu auditor telah melakukan pemeriksaan terhadap suatu perusahaan (tenure), semakin lama seorang auditor telah melakukan audit pada klien yang sama maka kualitas audit yang dihasilkan akan semakin rendah, (2) jumlah klien, semakin banyak jumlah klien maka kualitas audit akan semakin baik karena auditor dengan jumlah klien yang banyak akan berusaha menjaga reputasinya, (3) kesehatan keuangan klien, semakin sehat kondisi keuangan klien maka akan ada kecenderungan klien tersebut untuk menekan auditor agar tidak mengikuti standar, dan (4) review oleh pihak ketiga, kualitas sudit akan meningkat jika auditor tersebut mengetahui bahwa hasil pekerjaannya akan direview oleh pihak ketiga (Alim, 2007:14).

temuan pemeriksaan yang material beserta rekomendasinya dapat membantu pemeriksa untuk menjamin terwujudnya manfaat pemeriksaan yang dilakukan.

Audit yang berkualitas adalah audit yang dapat ditindaklanjuti oleh auditee.Kualitas ini harus dibangun sejak awal pelaksanaan audit hingga pelaporan dan kesesuaian pemeriksaan. Tanggapan atau pendapat dari pejabat yang bertanggung jawab tidak hanya mencakup kelemahan dalan pengendalian intern, kecurangan, penyimpangan terhadap ketentuan peraturan perundang-undangan atau ketidakpatuhan yang dilaporkan oleh audit, tetapi juga tindakan perbaikan yang direncanakan. Dengan demikian, indikator yang digunakan untuk mengukur kualitas audit antara lain kualitas proses, apakah audit dilakukan dengan cermat, sesuai prosedur, sambil terus mempertahankan sikap skeptis.

2.1.7 Penelitian Terdahulu

Pada penelitian terdahulu akan diuraikan mengenai hasil-hasil penelitian yang didapat oleh penelitian terdahulu yang berhubungan dengan penelitian yang dilakukan.

disimpulkan bahwa kompetensi dan integritas berpengaruh positif signifikan terhadap kualitas audit. Independensi, objektivitas, dan akuntabilitas tidak berpengaruh secara positif terhadap kualitas audit. Sementara secara simultan kompetensi, independensi, objektivitas, integritas, dan akuntabilitas memiliki pengaruh positif signifikan terhadap kualitas audit di Pemerintah Daerah. Dalam penelitian ini variabel yang digunakan adalah kualitas audit, kompetensi, independensi, akuntabilitas, due professional care, objektivitas, integritas, dan etika auditor. Dari penelitian terdahulu diatas dapat disimpulkan bahwa kompetensi, independensi, akuntabilitas, due professional care, objektivitas, integritas, dan etika auditor dapat

mempengaruhi kualitas audit tergantung dari situasi yang dialami oleh seorang auditor dalam melakukan audit.

Nurul Arifah Siregar (2014:11) melakukan penelitian tentang yang menguji pengaruh kompetensi, independensi dan pengalaman auditor terhadap kualitas hasil audit. Hasil penelitian ini menunjukkan bahwa kompetensi, independensi dan pengalaman auditor berpengaruh positif dan signifikan terhadap kualitas hasil audit.

etika auditor berpengaruh positif terhadap kualitas audit. Sedangkan, kompetensi dan independensi berpengaruh positif terhadap kualitas audit.

Penelitian oleh Andini Ika (2011:13) yang menguji pengaruh kompleksitas, tekanan anggaran waktu dan pengalaman auditor terhadap kualitas audit dengan variabel moderating pemahaman terhadap sistem informasi studi empiris pada Auditor KAP di Semarang. Hasil penelitian menunjukkan bahwa, kompleksitas audit mempunyai pengaruh negatif terhadap kualitas audit, tekanan anggaran waktu mempunyai pengaruh negatif terhadap kualitas audit, pengalaman auditor mempunyai pengaruh positif terhadap kulitas audit dan interaksi antara kompleksitas, anggaran waktu, pengalaman auditor dan pemahaman terhadap sistem informasi berpengaruh positif terhadap kualitas audit.

Penelitian Ika (2010:14) yang menguji pengaruh pengalaman kerja, independensi, obyektifitas, integritas dan kompetensi terhadap kualitas hasil audit. Hasil penelitian ini menunjukkan bahwapengalaman kerja, independensi, obyektifitas, integritas dan kompetensi berpengaruh positif terhadap kualitas audit.

Tabel 2.1 Penelitian Terdahulu NAMA

PENELITI JUDUL PENELITI

VARIABEL

Biana

kualitas hasil audit di Inspektorat Sepulau Lombok

pengalaman kerja, independensi,

obyektifitas, integritas dan kompetensi

Variabel Dependen:

kualitas hasil pemeriksaan

obyektifitas dan kompetensi berpengaruh

positif terhadap kualitas hasil pemeriksaan. Auditor KAP di Semarang

Variabel Independen : Kompleksitas, tekanan anggaran waktu dan pengalaman auditor

Variabel Dependen : kualitas audit

Variabel Moderating : pemahaman sistem informasi

Tekanan anggaran waktu mempunyai pengaruh negatif terhadap kualitas audit.

Pengalaman auditor berpengaruh signifikan terhadap terhadap kualitas audit. Pengaruh

kompleksitas dan tekanan anggaran waktu

semakin tinggi.

Variabel Moderating :

Kompetensi dan independensi

etika auditor yang dilaksanakan pada Internal Auditor BPKP DKI Jakarta

etika auditor

Variabel Independen : kompetensi,

independensi dan pengalaman auditor

Variabel Dependen: kualitas hasil audit

Kesimpulan dari penelitian ini adalah

Kompetensi,

independensi, dan pengalaman auditor berpengaruh

signifikan terhadap kualitas hasil audit.

Prihartini,dkk integritas dan akuntabilitas terhadap kualitas audit di

Pemerintah Daerah

Variabel Independen: kompetensi,

independensi, obyektivitas, integritas, dan akuntabilitas.

Variabel Dependen: Kualitas Audit

Secara simultan kualitas audit di Pemerintah Daerah

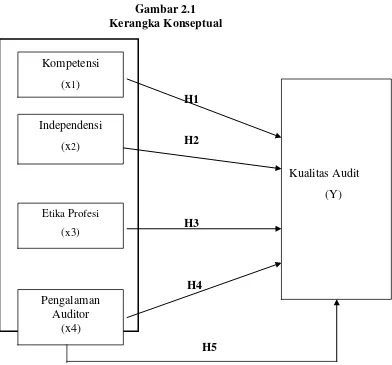

2.2 Kerangka Konseptual

Gambar 2.1 Kerangka Konseptual

H1

H2

H3

H4 H4

H5

Kompetensi didefinisikan sebagai aspek-aspek pribadi dari seorang pekerja yang memungkinkan dia untuk mencapai kinerja superior. Aspek-aspek pribadi ini mencakup sifat, motif-motif, sistem nilai, sikap, pengetahuan dan ketrampilan di mana kompetensi akan mengarahkan tingkah laku, sedangkan tingkah laku akan menghasilkan kinerja.

Independensi dalam audit berarti mengambil sudut pandang yang tidak biasa.Independensi berarti sikap mental yang bebas dari pengaruh, tidak dikendalikan oleh pihak lain, tidak tergantung pada pihak lain. Independensi juga berarti adanya kejujuran dalam diri auditor dalam mempertimbangkan

Kompetensi (x1)

Independensi (x2)

Etika Profesi

(x3)

Kualitas Audit (Y)

Pengalaman Auditor

fakta dan adanya pertimbangan yang objektif, tidak memihak dalam diri auditor dalam merumuskan dan menyatakan pendapatnya.

Etika perlu dibedakan dengan moralitas. Moralitas adalah suatu sistem nilai tentang bagaimana seseorang harus hidup sebagai manusia. Moralitas memberi manusia aturan atau petunjuk konkrit tentang bagaimana harus hidup, bagaimana harus bertindak dalam hidup ini sebagai manusia yang baik dan bagaimana menghindari perilaku-perilaku yang tidak baik.

Pengalaman kerja seseorang merupakan suatu pekerjaan yang telah dilakukan seseorang dengan memberikan peluang untuk melakukan pekerjaan yang lebih baik. Semakin luas pengalaman seseorang, maka semakin terampil dalam melakukan pekerjaan dan semakin sempurna dalam pola pikir, sikap untuk mencapai tujuan yang telah ditetapkan.

Kualitas audit adalahkemungkinan (joint probability) dimanaseorang

auditor akanmenemukandanmelaporkanpelanggaran yang adadalamsystemakuntansikliennya. Hasil audit yang berkualitas adalah hasil

audit yang ditindaklanjuti oleh auditee. 2.3 Pengembangan Hipotesis

Berdasarkan kerangka konseptual yang telah digambarkan di atas, maka hipotesis penelitian dapat dirumuskan sebagai berikut:

2.3.1 Pengaruh kompetensi terhadap kualitas audit

dan bagaimana kesalahan tersebut terjadi”. Hasil penelitian Alim (2007) menyatakan bahwa kompetensi berpengaruh signifikan terhadap kualitas hasil pemeriksaan, jadi semakin tinggi kompetensi auditor akan semakin baik kualitas hasil pemeriksaannya. Berdasarkan asumsi di atas, maka hipotesis yang dapat dirumuskan adalah sebagai berikut:

H1 : Kompetensi berpengaruh positif terhadap kualitas audit 2.3.2 Pengaruh independensi terhadap kualitas audit

Independensi mengartikan bahwa seseorang tidak dapat dipengaruhi. Seseorang auditor dalam melaksanakan tugas audit harus didukung dengan sikap independen, dimana seorang auditor tidak boleh dipengaruhi oleh pihak lain dantidak dikendalikan oleh pihak lain. Dalam hubungannya dengan auditor dipercaya oleh masyarakat umum. Alim yang dikemukakan oleh Ayuningtyas (2012:28) menemukan bahwa independensinya berpengaruh signifikan terhadap kualitas audit. Auditor harus dapat mengumpulkan setiap informasi yang dibutuhkan dalam mengambil keputusan audit. Dalam hal ini harus didukung dengan sikap auditor yang independen. Mengacu pada uraian di atas maka hipotesis yang dikembangkan dalam penelitian ini adalah sebagai berikut:

2.3.3 Pengaruh etika profesi terhadap kualitas audit

Etika profesi merupakan karakteristik suatu profesi yang membedakan suatu profesidengan profesi lain, yang berfungsi untuk mengatur tingkah laku para anggotanya. Oleh karena itu diperlukan aturan main dalam menjalankan atau mengemban profesi tersebut, yang disebut kode etik. Penelitian yang dilakukan Zoraifi, R. dalam Hidayat dengan 66 responden yang merupakan auditor yang bekerja di KAP kecil di wilayah Jawa Tengah dan DIY menyimpulkan bahwa ternyata lamanya kerja mempengaruhi perilaku etis auditor. Auditor yang mempunyai pengalaman kerja lebih lama mempunyai perilaku lebih etis dibanding auditor yang mempunyai pengalaman kerja yang singkat.Mengacu pada uraian di atas maka hipotesis yang dikembangkan dalam penelitian ini adalah sebagai berikut:

H3 : Etika profesi berpengaruh positif terhadap kualitas audit 2.3.4 Pengaruh pengalaman auditor terhadap kualitas audit

Sesuai dengan standar umum dalam Standar Profesional Akuntan Publik bahwa auditor diisyaratkan memiliki pengalaman kerja yang cukup dalam profesi yang ditekuninya serta dituntut untuk memenuhi kualifikasi teknis dan berpengalaman dalam bidang industri yang digeluti kliennya.

memperluas pengetahuannya di bidang akuntansi dan auditing. Hal tersebut mengindikasikan bahwa semakin lama masa kerja dan pengalaman yang dimiliki auditor maka akan semakin baik dan meningkat pula kualitas audit yang dihasilkan.