Analisis Faktor-Faktor Yang Mempengaruhi Minat Pengusaha Usaha Mikro,

Kecil dan Menengah (UMKM) Mengajukan Pembiayaan

di Bank Syariah Kota Malang

JURNAL ILMIAH

Disusun oleh :

Iqbal Aulia Hakim

165020501111035

JURUSAN ILMU EKONOMI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS BRAWIJAYA

MALANG

LEMBAR PENGESAHAN PENULISAN ARTIKEL JURNAL

Artikel Jurnal dengan judul :

Analisis Faktor-Faktor Yang Mempengaruhi Minat Pengusaha Usaha Mikro,

Kecil dan Menengah (UMKM) Mengajukan Pembiayaan

di Bank Syariah Kota Malang

Yang disusun oleh :

Nama

: Iqbal Aulia Hakim

NIM

: 165020501111035

Fakultas

: Ekonomi dan Bisnis

Jurusan

: S1 Ilmu Ekonomi

Bahwa artikel Jurnal tersebut dibuat sebagai persyaratan ujian skripsi yang dipertahankan di

depan Dewan Penguji pada tanggal 31 Desember 2020

Malang, 09 Januari 2020

Dosen Pembimbing,

Moh. Athoillah, SE., ME.

NIP.

198411212019031004

Analisis Faktor-Faktor Yang Mempengaruhi Minat Pengusaha Usaha Mikro, Kecil dan

Menengah (UMKM) Mengajukan Pembiayaan

di Bank Syariah Kota Malang

Iqbal Aulia Hakim

Fakultas Ekonomi dan Bisnis Universitas Brawijawa Malang Email: hakimiqbal023@gmail.com

ABSTRAK

Peneltian ini bertujuan untuk mengetahui pengaruh reputasi, pelayanan, product knowledge, tingkat kesesuaian hukum syariah dan tingkat pengembalian hasil terhadap minat mengajukan pembiayaan di bank syariah. Metode pendekatan yang digunakan adalah kuantitatif dan data yang digunakan adalah data primer yang diperoleh dari lapangan melalui kuisioner dengan skala likert. Penelitian ini menggunakan sampel 100 responden pelaku usaha mikro, kecil dan menengah Kota Malang. Data diuji menggunakan uji analisis Partial Least Square (PLS) yang dilakukan menggunakan program SmartPLS 3.0. Tujuan dari penggunaan Partial Least Square (PLS) yaitu untuk melakukan prediksi hubungan antar konstruk. Hasil penelitian ini menunjukkan bahwa variabel reputasi (X1), pelayanan (X2), dan product knowledge (X3) berpengaruh positif dan signifikan terhadap minat menggunakan pembiayaan di bank syariah (Y), sedangkan tingkat kesesuaian hukum syariah (X4) dan tingkat pengembalian hasil (X5) berpengaruh positif namun tidak signifikan terhadap minat menggunakan pembiayaan di bank syariah (Y).

Kata kunci: UMKM, reputasi, pelayanan, product knowledge, tingkan kesesuaian hukum syariah, tingkat pengembalian hasil, dan minat mengajukan pembiayaan bank syariah

A. PENDAHULUAN

UMKM dianggap menyelamatkan perekonomian Indonesia di masa krisis periode 1999-2000. UMKM di Indonesia telah menjadi bagian penting dari sistem perekonomian di Indonesia. Hal ini dikarenakan UMKM merupakan unit-unit usaha yang lebih banyak jumlahnya dibandingkan usaha industri berskala besar dan memiliki keunggulan dalam menyerap tenaga kerja lebih banyak dan juga mampu mempercepat proses pemerataan sebagai bagian dari pembangunan.

Kementerian Koperasi dan Usaha Kecil dan Menengah Republik Indonesia menginformasikan bahwa Usaha Mikro, Kecil dan Menengah (UMKM) menjadi bagian penting dari perekonomian di Indonesia. Jumlah unit usaha dan penyerapan tenaga kerja yang diberikan oleh Usaha Mikro, Kecil dan Menengah (UMKM) sangat tinggi melebihi unit usaha lainnya bahkan usaha besar di Indonesia.

Sektor UMKM di Kota Malang merupakan penyumbang paling besar perekonomian di Kota Malang. Bahkan Kota Malang pada tahun 2019 menerima penghargaan Natamukti, penghargaan tersebut diberikan kepada Kota Malang karena dinilai berhasil dalam memasarkan, mendorong peningkatan kualitas, serta membangun ekosistem UMKM sehingga bisa bersaing di berbagai tingkatan.

Akan tetapi UMKM juga memiliki beberapa kendala-kendala dalam proses pelakasanaan usahanya. Depkop, (2018) menginformasikan bahwa UMKM yang mengalami kesulitan usaha 72,47 %, sisanya 27,53 % tidak ada masalah. Kesulitan usaha tersebut yakni permodalan sebesar 51,09%, Pemasaran sebesar 34,74%, Bahan baku sebesar 8,59%, Ketenagakerjaan sebesar 1,09%, Distribusi transportasi sebesar 0,22% dan Lainnya sebesar 3,93%.

Kendala permodalan adalah permasalahan utama yang dihadapi UMKM yaitu sebesar 51,09%. Permasalahan tersebut terjadi karena masih minimnya sistem yang mendukung dari segi permodalan UMKM walaupun tidak memungkiri bank dan pemerintah yang sudah membuat suatu program untuk UMKM sendiri tetapi pada kenyataannya banyak hal yang menjadi penghalang untuk distribusinya, sehingga menjadi tidak efektif dalam pencapaiannya.

Perbankan syariah nampaknya kini dapat menjadi harapan baru, telah ada sejak tahun 1992 bank syariah kini telah berperan dalam pengembangan usaha kecil menengah, khususnya dalam pengadaan modal kerja. Operasi institusi keuangan Islam terutama berdasarkan pada prinsip profit and loss sharing / bagi untung dan rugi, prinsip ini dalam keuangan Islam sangat dianjurkan dan merupakan solusi yang pantas dan relevan untuk mengatasi masalah alokasi dana yang terbatas, baik yang berupa dana pinjaman atau tabungan dengan maksud supaya pengelolaan dana pembiayaan bisnis secara efektif dapat tercapai. Bank Islam sendiri dalam operasionalnya tidak membebankan bunga, melainkan mengajak partisipasi dalam bidang usaha yang didanai.

Para deposan juga sama-sama mendapat bagian dari keuntungan bank sesuai dengan rasio yang telah ditetapkan sebelumnya.

B. KAJIAN PUSTAKA Usaha Mikro Kecil dan Menengah (UMKM)

UMKM adalah unit usaha produktif yang berdiri sendiri, yang dilakukan oleh perorangan atau Badan Usaha disemua sektor ekonomi (Tambunan, 2012). Usaha mikro kecil menengah (UMKM) memainkan peran-peran penting didalam pembangunan dan pertumbuhan ekonomi, tidak hanya di Negara-negara sedang berkembang (NSB), tetapi juga di Negara-negara maju (NM).

Di Indonesia, definisi UMKM diatur berdasarkan Undang-Undang Republik Indonesia Nomor 20 Tahun 2008 tentang Usaha Mikro, Kecil dan Menengah yakni: Usaha Mikro adalah usaha produktif milik orang perorangan dan/atau badan usaha perorangan yang memenuhi kriteria Usaha Mikro sebagaimana diatur dalam Undang-Undang ini. Usaha Kecil adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang perusahaanyang dimiliki, dikuasai, atau menjadi bagian baik langsung maupung tidak langsung dari usaha menengah atau usaha besar yangmemenuhi kriteria Usaha Kecil sebagaimana dimaksud dalam Undang-Undang. Usaha Menengah adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perseorangan atau badan usaha yang bukan merupakan anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dengan Usaha Kecil atau Usaha Besar dengan jumlah kekayaan bersih atau penjualan tahunan sebagaimana diatur dalam Undang-Undang.

UMKM memiliki beberapa kekuatan potensial yang merupakan andalan yang menjadi basis pengembangan pada masa yang akan datang antara lain; penyedia lapangan kerja, sumber wirausaha baru, memiliki segmen usaha pasar yang unik, memanfaatkan sumber daya alam sekitar, dan memiliki potensi untuk berkembang.

Pembiayaan Bank Syariah

Pembiayaan merupakan aktivitas bank syariah dalam menyalurkan dananya kepada pihak nasabah yang membutuhkan dana. Pembiayaan sangat bermanfaat bagi bank syariah, nasabah, dan pemerintah. Pembiayaan memberikan hasil yang paling besar di antara penyaluran dana lainnya yang dilakukan oleh bank syariah. Sebelum menyalurkan dana melalui pembiayaan, bank syariah perlu melakukan analisis pembiayaan yang mendalam.

Pembiayaan merupakan aktivitas bank syariah dalam menyalurkan dananya kepada pihak nasabah yang membutuhkan dana. Pembiayaan sangat bermanfaat bagi bank syariah, nasabah, dan pemerintah. Pembiayaan memberikan hasil yang paling besar di antara penyaluran dana lainnya yang dilakukan oleh bank syariah. Sebelum menyalurkan dana melalui pembiayaan, bank syariah perlu melakukan analisis pembiayaan yang mendalam.

Adanya pendapat mengharamkan bunga bank sangat dipengaruhi oleh sifat dan bentuk bunga, bahwa bunga merupakan kompensasi penangguhan atas penggunaan nilai uang sehingga nilai uang yang dipinjamkan saat ini mengalami penambahan berdasarkan nilai waktu yang ditangguhkan atau biasa dikenal dengan future value dengan formulasi sederhananya FV = P(1+i)n.

Reputasi

Menurut Fombrum dalam penelitian terdahulu Rosidah, (2011) menjelaskan reputasi merupakan perwujudan dari pengalaman seseorang dengan produk, ataupun pelayanan yang mereka dapatkan. Reputasi yang baik akan meningkatkan kredibilitas, membuat konsumen lebih percaya diri bahwa mereka akan mendapatkan apa yang telah dijanjikan kepada mereka. Reputasi menjadi sebuah jaminan bahwa yang konsumen dapatkan akan sesuai dengan ekspektasi yang mereka miliki.

Dalam era sekarang yang serba cepat seperti sekarang ini, reputasi menjadi salah satu faktor penentu dalam usaha untuk meningkatkan dan mempertahankan eksistensi perusahaan. Untuk itu, reputasi harus dikelola dengan baik dengan menciptakan komunikasi yang tepat dan strategi.

Pada dasarnya reputasi merupakan pengharagaan yang didapat oleh perusahaan karena adanya keunggulan-keunggulan yang ada pada perusahaan tersebut, yaitu kemampuan yang dimiliki oleh perusahaan sehingga perusahaan akan terus dapat mengembangkan dirinya untuk terus dapat menciptakan hal-hal yang baru bagi pemenuhan kebutuhan konsumen.

Pelayanan

Untuk membuat perusahaan lebih unggul dari para pesaingnya, perusahaan harus bisa memberikan pelayanan yang berkualitas dan memenuhi tingkat kepentingan konsumen. Menurut Kasmir, (2008), mengemukakan bahwa pelayanan diberikan sebagai tindak atau perbuatan seseorang atau organisasi untuk memberikan kepuasan kepada pelanggan atau nasabah. Tindakan yang dilakukan untuk memenuhi keinginan

pelanggan akan sesuatu produk atau jasa yang mereka butuhkan memerlukan pelayanan dari karyawan perusahaan. Hanya saja pelayanan yang diberikan terkadang berbentuk langsung dan tidak langsung.

Dalam berbisnis dilandasi oleh dua hal pokok kepribadian yang aman dan terpercaya, serta mengetahui dan ketrampilan yang bagus. Dua hal ini adalah amanah dan ilmu (Hafidudin & Tanjung, 2003). Berikut adalah hal-hal pokok yang harus diperhatikan didalam pelayanan yakni; Shidiq (benar, jujur, tidak pernah berdusta), Kreatif, Amanah serta Fathonah, Tablig (mampu berkomunikasi dengan baik) dan Istiqomah (konsisten).

Product Knowledge

Product knowledge dalam bahasa Indonesia dapat diartikan sebagai pengetahuan yang dimiliki oleh konsumen mengenai produk/ jasa yang akan di konsumsi. “Product knowledge refers to the amount of information a consumer has stored in her or his memory about particular product class, product form, brands, models, and ways to purchase them” (Peter & Donnelly, 1998) Dari pengertian tersebut dapat diketahui bahwa pengetahuan produk mengacu pada jumlah informasi konsumen telah disimpan dalam dirinya atau ingatannya tentang kelas produk tertentu, bentuk produk, merek, model dan cara-cara mereka untuk membeli.

Peter & Olson, (2000) juga membagi tiga jenis pengetahuan produk, yaitu pengetahuan tentang karakteristik atau atribut produk, pengetahuan tentang manfaat produk, dan pengetahuan tentang kepuasan yang diberikan produk bagi konsumen.

Konsumen dalam hal ini nasabah memiliki pengetahuan tentang produk yang berbeda-beda, ada yang mencari tahu informasi dengan datang langsung ke sumbernya, dan ada pula yang mencari tahu informasi dari sekitarnya. Konsumen yang baik biasanya memiliki pengetahuan tentang produk yang akan dibelinya. Ketika konsumen memiliki pengetahuan yang lebih banyak, maka ia akan lebih baik dalam mengambil keputusan , lebih effisien, lebih cepat dalam mengolah informasi dan mampu mengingat kembali informasi dengan lebih baik (Sumarwan, 2003).

Tingkat Kesesuaian Hukum Syariah

Dalam konsep Islam, bunga digolongan termasuk dalam kategori riba karena menghasilkan tambahan keuntungan tanpa disertai adanya resiko dan biaya. Keuntungan yang diperoleh berdasarkan perjalanan waktu dikenal dengan time value of money. Menurut Antonio, (2001) beberapa alasan Islam melarang riba, yaitu: Riba dapat merampas kekayaan orang lain, Merusak moralitas, Melahirkan benih kebencian dan permusuhan, dan Yang kaya semakin kaya dan yang miskin semakin miskin.

Perbankan syariah maupun lembaga keuangan syariah lainnya dengan prinsip syariah merupakan alternaif positif bagi masyarakat karena prinsip agama dan kepercayaan tidak bersedia memanfaatkan jasa-jasa bank atau lembaga konvensional yang memiliki prinsip sistem bunga yang diangap suatu pelanggaran terhadap syariah Islam karena tidak sesuai dengan konsep Islam yaitu perjanjian/akad yang tidak mengandung gharar (ketidak jelasan), maisir (perjudian) dan riba (bunga uang).

Menurut Rahmawaty, (2008) sebagai nasabah, kesesuaian hukum syariah merupakan suatu hal penting yang harus diperhatikan. Kesesuaian hukum syariah merupakan kesesuaian pelaksanaan operasional perbankan dengan prinsip-prinsip syariah. Hal ini sejalan dengan UU No 21 Tahun 2008, yakni bank syariah dalam melaksanakan transaksinya harus menghindari unsur-unsur maysir, gharar, haram, riba dan bathil.

Tingkat Pengembalian Hasil

Bank berdasarkan prinsip syariah atau bank syariah, seperti halnya bank konvensional yang berfungsi sebagai suatu lembaga intermediasi, yaitu mengerahkan dana dari masyarakat dan menyalurkan kembali dana-dana tersebut kepada masyarakat yang membutuhkannya dalam bentuk pembiayaan. Perbedaannya hanya terdapat pada bank syariah melakukan kegiatan usahanya tidak berdasarkan bunga (interest fee), tetapi berdasarkan prinsip syariah, yaitu pembagian keuntungan dan kerugian (profit and loss sharing).

Bagi hasil (profit sharing) adalah bentuk perolehan kembali atas kontrak investasi yang dilakukan dengan pihak bank syariah. Secara terminologi, profit sharing dalam kamus ekonomi diartikan sebagai pembagian laba. Secara definisi, bagi hasil (profit sharing) adalah suatu sistem pengelolaan dana dalam perekonomian Islam yakni pembagian hasil usaha antara pemiliki modal (shohibul maal) dan pengelola modal (mudharib) (Antonio, 2001).

Minat

Minat dapat diartikan suatu keinginan yang timbul dari suatu perhatian seseorang terhadap barang, benda atau dapat juga dikatakan dorongan ingin melakukan kegiatan tertentu. Ahmadi, (2003) menjelaskan minat sama artinya dengan perhatian, antara minat dan perhatian pada umumnya dianggap sama/tidak ada perbedaan. Memang keduanya hampir sama, dan dalam praktek selalu bergandengan satu sama lain. Jika seseorang yang tertuju pada suatu objek sebenarnya dimulai dengan adanya minat dalam hal tersebut. Minat ialah sikap jiwa seseorang termasuk ketiga fungsi jiwanya (kognis, konasi, emosi) yang tertuju pada suatu dan dalam hubungan itu unsur perasaan yang terkuat. Perhatian ialah keaktifan jiwa yang diarahkan kepada sesuatu

objek tertentu. Di dalam gejala perhatian, ketiga fungsi tersebut juga ada, tetapi unsur pikiranlah yang terkuat pengaruhnya. Antara minat dan perhatian selalu berhubungan dengan praktek. Apa yang menarik minat dapat menyebabkan adanya perhatian dan apa yang menyebabkan adanya perhatian kita terhadap suatu tentu disertai dengan minat.

Minat ditandai dengan rasa suka dan tertarik pada suatu hal atau aktivitas tanpa ada yang menyuruh. Artinya, harus ada kerelaan dari seseorang untuk melakukan sesuatu yang disukai. Dengan demikian, timbulnya minat terjadi karena adanya penerimaan akan sesuatu hubungan antara diri sendiri dengan sesuatu diluar dirinya. Semakin kuat atau semakin besar hubungan tersebut maka semakin dekat minat seseorang.

C. METODE PENELITIAN

Tujuan penelitian ini untuk mengetahui pengaruh faktor reputasi (X1), pelayanan (X2), product knowledge (X3), tingkat kesesuaian hukum syariah (X4) dan tingkat pengembalian hasil (X5) terhadap minat UMKM mengajukan pembiayaan di bank syariah Kota Malang (Y). Sesuai dengan tujuan tersebut, penelitian ini menggunakan pendekatan kuantitatif, karena penelitian ini dilakukan dengan menggunakan teknik pengumpulan data berupa penyebaran kuisioner yaitu teknik pengumpulan data yang dilakukan dengan cara memberikan seperangkat pertanyaan atau pernyataan tertulis kepada responden. Penelitian ini mengambil sampel yakni pelaku UMKM di Kota Malang.

Adapun data yang digunakan dalam penelitian ini ialah data primer. Untuk mendapatkan data primer penulis menggunakan teknik kuesioner, dimana kuesioner disebar kepada 100 responden. Sampel diambil dari populasi pelaku UMKM di Kota Malang. Dalam menentukan suatu model analisis agar diperoleh hasil analisis yang baik, maka model tersebut tidak lepas dari permasalahan yang ada. Penelitian ini menggunakan metode Partial Least Square. Partial Least Square (PLS) merupakan salah satu metode statistika Structural Equation Modelling (SEM) berbasis varian yang didesain untuk menyelesaikan regresi berganda ketika terjadi suatu permasalahan spesifik pada data, seperti adanya data yang hilang, ukuran sampel penelitian yang kecil dan multikolinieritas.

D.HASIL DAN PEMBAHASAN

Berdasarkan hasil penelitian yang telah dilakukan 100 responden melalui penyebaran kuisioner, maka dapat diperoleh gambaran umum tentang karakteristiik responden yang telah diteliti. Karakteristik responden berdasarkan lama menjalankan usaha kurang dari 1 tahun sebesar 6%, 1-3 tahun sebesar 44%, 4-5 tahun sebesar 32%, 6-10 tahun sebesar 9% dan lebih dari 10 tahun sebesar 9%.

Uji Validitas dan Reliabilitas

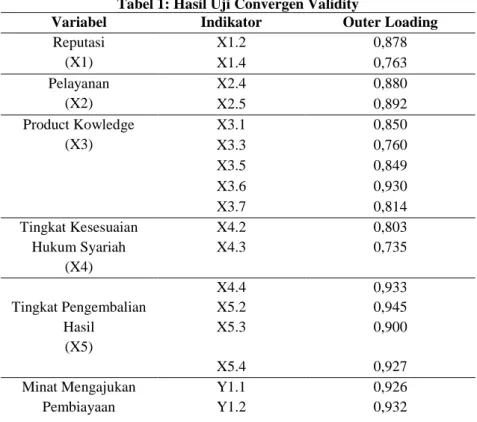

Tabel 1: Hasil Uji Convergen Validity

Variabel Indikator Outer Loading

Reputasi (X1) X1.2 0,878 X1.4 0,763 Pelayanan (X2) X2.4 0,880 X2.5 0,892 Product Kowledge (X3) X3.1 0,850 X3.3 0,760 X3.5 0,849 X3.6 0,930 X3.7 0,814 Tingkat Kesesuaian Hukum Syariah (X4) X4.2 0,803 X4.3 0,735 X4.4 0,933 Tingkat Pengembalian Hasil (X5) X5.2 0,945 X5.3 0,900 X5.4 0,927 Minat Mengajukan Pembiayaan Y1.1 0,926 Y1.2 0,932

Variabel Indikator Outer Loading

(Y)

Y1.3 0,754

Y1.4 0,844

sumber : data primer diolah

Diketahui dari hasil nilai outer loading bahwa masing-masing indikator variabel penelitian yang memiliki nilai outer loading > 0,7. Data di atas setelah menghilangkan indikator yang memiliki nilai outer loading < 0,7 maka semua indikator dinyatakan layak atau valid untuk digunakan penelitian dan dapat digunakan untuk analisis lebih lanjut.

Tabel 2: Uji Discriminant Validity

Indikator Variabel X1 X2 X3 X4 X5 Y X1.2 0,878 0,461 0,373 0,336 0,307 0,486 X1.4 0,763 0,012 0,241 0,171 0,066 0,360 X2.4 0,261 0,880 0,520 0,711 0,664 0,598 X2.5 0,315 0,892 0,556 0,300 0,307 0,627 X3.2 X3.3 0,331 0,411 0,479 0,621 0,850 0,760 0,439 0,576 0,531 0,588 0,556 0,474 X3.5 0,423 0,451 0,849 0,806 0,704 0,448 X3.6 0,261 0,558 0,930 0,787 0,883 0,549 X3.7 0,222 0,461 0,814 0,435 0,627 0,602 X4.2 0,122 0,501 0,600 0,803 0,693 0,319 X4.3 0,467 0,224 0,415 0,735 0,501 0,273 X4.4 0,255 0,610 0,707 0,933 0,877 0,445 X5.2 0,284 0,501 0,838 0,834 0,945 0,469 X5.3 0,195 0,481 0,724 0,775 0,900 0,352 X5.4 0,193 0,524 0,652 0,767 0,927 0,397 Y1.1 0,438 0,688 0,704 0,473 0,563 0,926 Y1.2 0,362 0,558 0,603 0,423 0,482 0,932 Y1.3 0,336 0,472 0,328 0,278 0,230 0,754 Y1.4 0,626 0,639 0,495 0,298 0,234 0,844

Sumber: data primer diolah

Berdasarkan sajian data pada tabel 2 di atas dapat diketahui bahwa masing-masing indikator memiliki nilai cross loading terbesar terhadap variabelnya sendiri dari pada nilai cross loading terhadap variabel lain. Berdasarkan hasil yang diperoleh tersebut, dapat dinyatakan bahwa indikator-indikator pada tabel 2 yang digunakan dalam penelitian ini telah memiliki discriminant validity yang baik dalam menyusun variabelnya masing-masing.

Composite Reliability

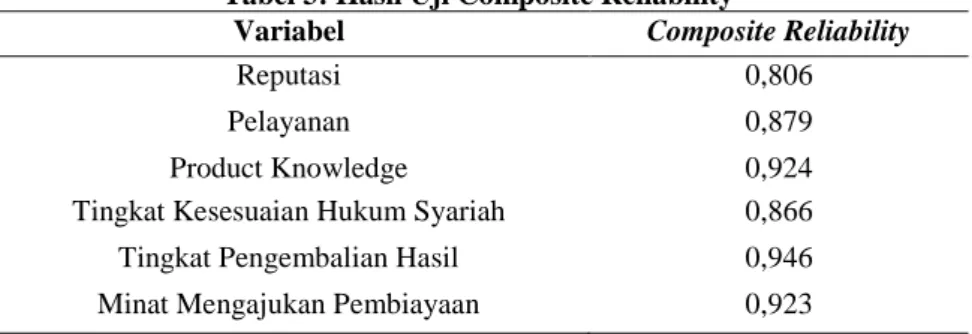

Composite reliability merupakan bagian yang digunakan untuk menguji nilai reliabilitas indikator-indikator pada suatu variabel. Suatu variabel dinyatakan memenuhi composite reliability apabila memiliki nilai composite reliability > 0,6.

Tabel 3: Hasil Uji Composite Reliability

Variabel Composite Reliability

Reputasi 0,806

Pelayanan 0,879

Product Knowledge 0,924

Tingkat Kesesuaian Hukum Syariah 0,866

Tingkat Pengembalian Hasil 0,946

Berdasarkan data pada tabel 3 di atas, dapat diketahui bahwa nilai composite reliability semua variabel penelitian > 0,6. Hasil ini menunjukkan bahwa masing-masing variabel telah memenuhi composite reliability sehingga dapat disimpulkan bahwa keseluruhan variabel yang digunakan pada penelitian memiliki tingkat realibilitas yang tinggi.

Tabel 4: Uji Path Coefficient dan Uji Kebaikan Model (Goodness of Fit)

Konstruk R-Square

Minat Mengajukan Pembiayaan (Y) 0,634 Sumber: data primer diolah

Pada hasil uji path coefficient yang sudah dilakukan, diterima hasil coefficient determination (R-Square) sebesar 0,63. Nilai tersebut termasuk kedalam kategori sedang pengaruh variabel eksogen (yang mempengaruhi) terhadap variabel endogen (yang dipengaruhi).

Berdasarkan tabel 4 di atas, dapat diketahui bahwa nilai R-Square untuk variabel Minat Mengajukan Pembiayaan adalah sebesar 0,634. Perolehan nilai tersebut menjelaskan bahwa presentase variabel endogen dapat dijelaskan oleh variabel-variabel eksogen pada penelitian ini sebesar 63,4%. Sedangkan sisanya sebesar 36,6% dijelaskan oleh faktor lain yang berada di luar model penelitian ini.

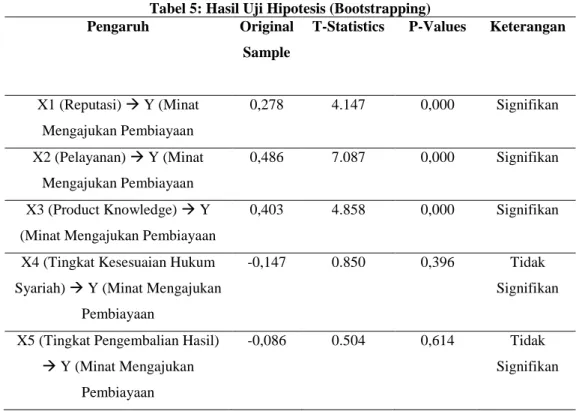

Tabel 5: Hasil Uji Hipotesis (Bootstrapping) Pengaruh Original

Sample

T-Statistics P-Values Keterangan

X1 (Reputasi) Y (Minat Mengajukan Pembiayaan 0,278 4.147 0,000 Signifikan X2 (Pelayanan) Y (Minat Mengajukan Pembiayaan 0,486 7.087 0,000 Signifikan X3 (Product Knowledge) Y (Minat Mengajukan Pembiayaan

0,403 4.858 0,000 Signifikan

X4 (Tingkat Kesesuaian Hukum Syariah) Y (Minat Mengajukan

Pembiayaan

-0,147 0.850 0,396 Tidak

Signifikan

X5 (Tingkat Pengembalian Hasil) Y (Minat Mengajukan

Pembiayaan

-0,086 0.504 0,614 Tidak

Signifikan

Sumber: data primer diolah

Berdasarkan data pada tabel 5 dapat diketahui bahwa hipotesis reputasi, pelayanan dan product knowledge berpengaruh signifikan terhadap minat mengajukan pembiayaan. Sedangan hipotesis tingkat kesesuaian hukum syariah dan tingkat pengembalian hasil berpengaruh tidak signifikan.

Pembahasan

Pembahasan pada penelitian ini akan mencoba menjawab rumusan masalah yang telah ditentukan sebelumnya. Peneliti akan merepresentasikan hasil jawaban responden untuk mengetahui apakah faktor reputasi, pelayanan, product knowledge, tingkat kesesuaian hukum syariah dan tingkat pengembalian hasil berpengaruh terhadap minat menggunakan pembiayaan di bank syariah Kota Malang dan menjawab hipotesis yang telah diajukan dengan metode partial least square menggunakan bantuan program SmartPLS 3.0.

Pengaruh Reputasi Bank Syariah terhadap Minat Mengajukan Pembiayaan

Berdasarkan hasil pengujian hipotesis pertama dapat disimpulkan bahwa reputasi berpengaruh positif dan signifikan terhadap minat mengajukan pembiayaan di bank syariah. Hasil hipotesis sangat sesuai dengan ungkapan para responden dalam kuisioner yang didalam kuisioner tersebut juga disertai beberapa pertanyaan essai, yakni masyarakat khususnya para pelaku umkm Kota Malang menilai bahwa bank syariah saat ini sudah mulai dikenal oleh masyarakat khususnya para pelaku umkm di Kota Malang, sehingga memudahkan serta menjadi daya tarik masyarakat dalam menggunakan jasa keuangan perbankan syariah saat ini.

Dapat disimpulkan bahwa reputasi yang baik akan menimbulkan suatu kepercayaan kepada konsumen dalam hal ini nasabah maupun calon nasabah dalam penggunaan fasilitas yang diberikan bank syariah. Reputasi yang baik akan memberikan suatu yang sesuai dengan keinginan atau yang diharapkan oleh pihak konsumen. Semakin baik reputasi bank syariah akan semakin menambah minat nasabah atau calon nasabah dalam menggunakan jasa keuangan perbankan syariah.

Dapat disimpulkan bahwa reputasi yang baik akan menimbulkan suatu kepercayaan kepada konsumen dalam hal ini nasabah maupun calon nasabah dalam penggunaan fasilitas yang diberikan bank syariah. Reputasi yang baik akan memberikan suatu yang sesuai dengan keinginan atau yang diharapkan oleh pihak konsumen. Semakin baik reputasi bank syariah akan semakin menambah minat nasabah atau calon nasabah dalam menggunakan jasa keuangan perbankan syariah.

Pengaruh Pelayanan Bank Syariah terhadap Minat Mengajukan Pembiayaan)

Berdasarkan hasil pengujian pada hipotesis kedua menunjukkan bahwa pelayanan memiliki pengaruh positif dan signifikan terhadap minat mengajukan pembiayaan di bank syariah. Dari hasil pengujian hipotesis, variabel pelayanan memiliki pengaruh terkuat dari variabel-variabel lain yang terdapat pada penelitian. Faktor pelayanan menjadi faktor penting dalam mempengaruhi minat menggunakan pembiayaan bank syariah di Kota Malang, faktor pelayanan tersebut antara lain kedekatan lokasi bank pusat ataupun kantor cabang bank, fasilitas atm dan kualitas pelayanan yang diberikan sesuai dengan kebutuhan para pelaku UMKM di Kota Malang.

Hasil penelitian ini sejalan dengan survey yang dilakukan Bank Indonesia yang juga mengemukakan bahwa analisis faktor-faktor yang memotivasi penggunaan jasa perbankan syariah ternyata untuk masyarakat Jawa Timur yang lebih dominan adalah faktor kualitas pelayanan dan kedekatan lokasi bank dari pusat kegiatan. Penelitian ini juga sejalan dengan penelitian Hasanah, (2016) yang menyatakan bahwa pelayanan merupakan modal utama bagi perusahaan jasa untuk dapat bersaing dan untuk dapat menarik konsumen terhadap produk jasa yang ditawarkan. Oleh karena itu, perusahaan jasa lembaga keuangan harus memperhatikan standar pelayanan yang harus diberikan.

Pengaruh Product Knowledge terhadap Minat Mengajukan Pembiayaan

Berdasarkan hasil pengujian pada hipotesis ketiga ini ditemukan bahwa pengetahuan produk (product knowledge) memiliki pengaruh positif dan signifikan terhadap minat mengajukan pembiayaan di bank syariah. Artinya masyarakat khususnya pelaku umkm di Kota Malang yang memiliki pemahaman mengenai produk-produk mempunyai hubungan dengan minat mengajukan pembiayaan karena nasabah ataupun calon nasabah sudah mengetahui produk mana yang cocok dan sesuai dengan kebutuhannya.

Penelitian ini sejalan dengan penelitian Octa, (2018) bahwa product knowledge berpengaruh secara positif dan signifikan terhadap minat mengunakan pelayanan jasa perbankan syariah. Hal ini mengindikasikan bahwa masyarakat khususnya pelaku usaha umkm sebagian besar memilih mengajukan pembiayaan di bank syariah berdasarkan pengetahuan tentang perbankan syariah.

Pengaruh Tingkat Kesesuaian Hukum Syariah pada Bank Syariah terhadap Minat Mengajukan Pembiayaan

Berdasarkan uji hipotesis keempat dijelaskan bahwa tingkat kesesuaian hukum syariah memiliki pengaruh positif namun tidak singnifikan terhadap minat mengajukan pembiayaan di bank syariah. Artinya apabila kesesuaian hukum syariah yang terdapat pada bank syariah seperti pelaranggan riba dengan menggantinya dengan sistem bagi hasil, belum tentu hal tersebut menjadi faktor yang menjadikan masyarakat khususnya pengusaha umkm Kota Malang berminat dalam mengajukan pembiayaan di bank syariah.

Penelitian ini sesuai dengan ketentuan hukum muamalat ekonomi atau perbankan islam yakni menghindarkan diri dan menjauhkan diri dari unsur-unsur riba dengan menggantinya dengan sistem bagi hasil dan pembiayaan perdagangan. Selain itu temuan ini sejalan dengan penelitian Hasanah, (2016) LKS pelaku UMKM berpendapat bahwa menjadi nasabah pembiayaan lembaga keuangan syariah sama dengan menjalankan syariat islam.

Pengaruh Tingkat Pengembalian Hasil terhadap Minat Mengajukan Pembiayaan

Berdasarkan uji hipotesis kelima dijelaskan bahwa tingkat pengembalian hasil berpengaruh positif namun tidak signifikan terhadap minat mengajukan pembiayaan di bank syariah. Artinya pemilihan sistem

pengembalian hasil dalam hal ini sistem bagi hasil, belum tentu menjadi faktor yang menjadikan masyarakat khususnya pengusaha umkm Kota Malang berminat dalam mengajukan pembiayaan di bank syariah.

Penelitian ini sejalan dengan penelitian Hasanah, (2016) yang menyatakan bahwa pelaku UMKM yakin bahwa Lembaga Keuangan Syariah memberikan bagi hasil yang pasti setiap bulannya, sedangkan pada Lembaga Keuangan Konvensional pelaku UMKM yakin bahwa LKK memberikan tingkat bunga yang pasti setiap bulannya. Pengembalian yang tidak memberatkan menjadi daya pikat pelaku umkm untuk menggunakan jasa pembiayaan di bank syariah. Penelitian ini sesuai dengan teori pengembalian hasil dimana dalam perhitungan sistem bunga menggunakan future value sedangkan dalam sistem bagi hasil menggunakan profit and loss sharing.

Faktor Pelayanan Merupakan Faktor Paling Berpengaruh Terhadap Minat Mengajukan Pembiayaan di Bank Syariah

Faktor pelayanan yang diberikan oleh bank syariah memiliki pengaruh paling signifikan terhadap minat mengajukan pembiayaan di bank syariah. Dari hasil kuisioner yang telah disebarkan, didapatkan hasil bahwa faktor pelayanan seperti ketersediaan lokasi jaringan seperti ATM, kantor cabang bank syariah maupun kantor pusat bank syariah yang mudah dijangkau menjadikan minat masyarakat dalam menggunakan jasa keuangan di bank syariah lebih tinggi.

Faktor pelayanan seperti lain seperti promosi/sosialisasi produk yang diberikan bank syariah kepada masyarakat juga berpengaruh terhadap minat masyarakat dalam mengajukan pembiayaan di bank syariah dan fasilitas jasa keuangan bank syariah lainnya. Karena masyarakat sebelum memilih menggunakan bank syariah harus mengerti terlebih dahulu mengenai bank syariah terutama mengenai produk-produk yang diberikan oleh bank syariah.

Prosedur pembiayaan yang diberikan bank syariah yang mudah dari pengajuan pembiayaan hingga pencairan dana juga menjadikan pengaruh terhadap minat masyarakat khususnya pelaku usaha mikro, kecil dan menengah dalam mengajukan pembiayaan di bank syariah.

Kualitas pelayanan adalah seberapa jauh perbedaan antara kenyataan dan harapan pelanggan atas layanan yang mereka terima atau peroleh (Lupiyadi, 2001) oleh karenanya pelayanan merupakan faktor terpenting dalam keberlangsungan perbankan syariah untuk saat ini. Bank-bank syariah terus berlomba untuk memberikan ataupun membenahi pelayanan yang mereka berikan guna bisa menjadikan masyarakat lebih berminat dalam menggunakan jasa keuangan di perbankan syariah.

E. PENUTUP Kesimpulan

1. Reputasi memiliki pengaruh terhadap minat UMKM mengajukan pembiayaan di bank syariah. Menunjukkan bahwa semakin baik reputasi bank syariah semakin menjadikan nasabah maupun calon nasabah bank menjadi lebih berminat dalam menggunakan jasa pelayanan perbankan syariah.

2. Pelayanan memiliki pengaruh terhadap minat UMKM mengajukan pembiayaan di bank syariah. Dimana variabel pelayanan ini merupakan variabel yang memiliki pengaruh terbesar dari pada variabel-variabel bebas lainnya. Hal ini menunjukkan bahwa pelayanan merupakan hal utama yang harus diperhatikan, seperti kantor/atm yang sudah banyak terdapat dibeberapa daerah sehingga dengan pelayanan yang baik akan lebih memunculkan minat untuk menggunakan pelayanan jasa bank syariah khususnya pengajuan pembiayaan.

3. Product knowledge atau pemahaman mengenai produk bank syariah memiliki pengaruh terhadap minat UMKM dalam mengajukan pembiayaan di bank syariah. Dimana dengan pemahaman mengenai produk perbankan menjadikan masyarakat khususnya pelaku UMKM menjadi mengerti produk mana yang sesuai dengan kebutuhannya.

4. Tingkat kesesuaian hukum syariah memiliki pengaruh terhadap minat UMKM dalam mengajukan pembiayaan di bank syariah. Dimana masyarakat masih banyak yang beranggapan bahwa perbankan syariah sama dengan perbankan konvensional. Pelaku UMKM berpendapat bahwa dengan menempatkan pelayanan pembiayaan pada perbankan konvensional tidak bertentangan dengan ajaran agama, sedangkan untuk lembaga keuangan syariah pelaku UMKM berpendapat bahwa menjadi nasabah pembiayaan lembaga keuangan syariah sama dengan menjalankan syariah islam.

5. Tingkat pengembalian hasil memiliki pengaruh terhadap minat UMKM dalam mengajukan pembiayaan di bank. Dimana pelaku UMKM yakin bahwa perbankan syariah memberikan bagi hasil setiap bulannya, sedangkan pada perbankan konvensional memberikan tingkat bunga yang pasti setiap bulannya. 6. Faktor pelayanan merupakan faktor yang paling berpengaruh terhadap minat mengajukan pembiayaan di

bank yakni sebesar 48,6%. Ketersediaan lokasi jaringan seperti ATM dan kantor, promoso/sosialisasi terhadap masyarakat dan prosedur pengajuan pembiayaan yang mudah menjadikan masyarakat memiliki minat yang tinggi terhadap bank syariah, oleh karena itu bank syariah harus benar-benar memperhatikan mengenai pelayanan yang diberikan agar masyarakat terus meningkat minatnya terhadap bank syariah.

Saran

1. Diharapkan perbankan syariah dapat mempertahankan serta meningkatkan pelayanan terhadap masyarakat, karena variabel pelayanan mempunyai pengaruh yang paling dominan terhadap minat mengajukan pembiayaan di bank syariah, diantaranya yaitu memberikan sosialisasi dan promosi lebih sehingga masyarakat mengetahui mengenai perbankan syariah serta menjawab keraguan masyarakat yang beranggapan bahwa bank syariah dan bank konvensional itu sama saja.

2. Diharapkan bagi peneliti selanjutnya agar dapat menambahkan variabel sehingga dapat lebih diketahui faktor-faktor apa saja yang mempengaruhi minat dalam mengajukan pembiayaan di bank syariah.

UCAPAN TERIMA KASIH

Kami mengucapkan terima kasih kepada berbagai pihak yang telah membantu sehingga panduan ini dapat terselesaikan. Ucapan terima kasih khusus kami sampaikan kepada Asosiasi Dosen Ilmu Ekonomi Universitas Brawijaya dan Jurusan Ekonomi Pembangunan Fakultas Ekonomi Universitas Brawijaya yang memungkinkan jurnal ini bisa diterbitkan.

DAFTAR PUSTAKA

Abdillah, W., & Jogiyanto. (2009). Partial Least Square (PLS) Alternatif SEM Dalam Penelitian Bisnis. Penerbit Andi.

Ahmadi, A. (2003). Psikologi Umum. PT RINEKA CIPTA.

Anoraga, P. (2010). Ekonomi Islam Kajian Makro dan Mikro. PT. Dwi Chandra Wacana. Anshori, & Ghofur, A. (2007). Perbankan Syariah di Indonesia. Gadjah Mada University Press. Antonio, M. S. (2001). Bank Syariah: Dari Teori ke Praktik. Gema Insani Press.

Arikunto, S. (1998). Prosedur Penelitian Suatu Pendekatan Praktek. Rineka Cipta.

Chamidun, A. (2015). Analisis faktor-faktor yang mempengaruhi minat umkm mengajukan pembiayaan pada

lembaga keuangan syari’ah (studi kasus di bmt barokah magelang).

Depkop. (2018). Perkembangan Data Usaha Mikro , Kecil , Menengah Dan Usaha Besar. Www.Depkop.Go.Id,

2000(1), 1.

Ghozali, I. (2008). Structural Equation Modelling. Universitas Diponegoro.

Hafidudin, D., & Tanjung, H. (2003). Manajemen Syari’ah Dalam Praktik. Gema Insani.

Hasanah, F. (2016). Analisis Faktor-Faktor Yang Mempengaruhi Minat Usaha Mikro Kecil Menengah (UMKM)

Menjadi Nasabah Pembiayaan Di Lembaga Keuangan Syariah (LKS) Dan Lembaga Keuangan Konvensional (LK).

Hurlock, A., & Elizabeth, B. (2004). Developmental Psychology. McGraw-Hill Book Company.

Ikram, M. (2017). Faktor-Faktor Yang Mempengaruhi Minat Nasabah Dalam Memanfaatkan Pembiayaan

Murabahah Pada Bmt Al-Markas Al-Islami Makassar.

Indriani, M. V. (2018). Faktor Yang Mempengaruhi Keputusan Pedagang Dalam Menggunakan Pembiayaan Ba’i Bitsaman Ajil (BBA) Pada Lembaha Keuangan Mikro Syariah (Studi Pada BMT Sabilil Muttaqien Tanggamus). Jurnal Perbankan Syariah.

Irawan, H. (2002). 10 Prinsip Kepuasan Pelanggan. Ismail. (2011). Perbankan Syariah. Kencana.

Kamarudin, O. (2019). Peran perbankan syariah dalam penguatan usaha mikro di kota ambon. Kasmir. (2008). Etika Customer Service.

Lupiyadi, R. (2001). Manajemen Pemasaran Jasa Teori dan Praktik. SalembaEmpat.

Octa, A. K. (2018). Pengaruh Product Knowledge, Persepsi, Preferensi dan Brand Image Terhadap Keputusan

Menabung Mahasiswa di Bank Syariah.

Otoritas Jasa Keuangan. (2018). Statistika Perbankan Syariah 2018. Otoritas Jasa Keuangan, 160. www.ojk.go.id

Peter, J. P., & Donnelly, J. H. (1998). Marketing Management : knowledge and skills. Irwin/McGraw-Hill. Peter, J. P., & Olson, J. C. (2000). Consumer Behavior: perilaku konsumen dan strategi pemasaran. Erlangga. Pratiwi, H. D., Silviandari, I. A., & Ilhamuddin. (2012). Pengaruh Reputasi Perusahaan Dan Kualitas Website

Bertransaksi Secara Online. 1–23.

Rahmawaty, A. (2008). Analisis Pemicu Perbedaan Motivasi Nasabah Berafiliasi Antar Bank Konvensional

Dan Bank Syariah Di Semarang.

Rosidah, C. (2011). The Influence of Corporate Reputation and Trust To Cunsumer Loyalty of ATM User After Cybercrime Isues (Study at BCA Consumers in Surabaya). Jurnal Business and Economics.

Saleh, A. R., & Wahab, M. A. (2004). Psikologi Suatu Pengantar Dalam Prespektif Islam. Prenada Media. Sarwono. (2006). Metode Penelitian Kuantitatif dan Kualitatif. Graha Ilmu.

Sugiyono. (2010). Metode Penelitian Pendidikan Pendekatan Kuantitatif, Kualitatif, dan R&D. Alfabeta. Sugiyono. (2017). Metode Penelitian Kuantitatif, Kualitatif, dan R&D. Alfabeta.

Sumarwan, U. (2003). Perilaku Konsumen: Teori dan Penerapannya dalam Pemasaran. Ghalia Indonesia. Tambunan, T. (2012). Usaha Mikro Kecil dan Menengah di Indonesia: Isu-isu penting. LP3ES.

Tjipto, F., & Chandra, G. (2002). Service, Citra Wisata dan Setixfaction. Tjiptono, F. (2008). Strategi Pemasaran Edisi III. CV. Andi Offset.

Walizer, M. H., & Wienir, P. L. (1987). Metode dan Analisis Penelitian: Mencari Hubungan, Jilid 2. Erlangga. Yamin, S., & Kurniawan, H. (2011). Generasi Baru Mengolah Data Penelitian dengan Partial Least Square

Path Modeling. Salemba Empat.

Perundang-Undangan:

Undang-Undang Republik Indonesia Nomor 20 Tahun 2008 tentang Usaha Mikro, Kecil dan Menengah Undang-Undang Republik Indonesia Nomor 21 Tahun 2008 tentang Perbankan Syariah