d

KR

E

dengan

L

Jl. ART. Drs. Sa

Evaluas

dan D

Mengg

pada P

LEONTI

Alam Sutera Boanyoto Gon

si Busin

Disaste

gunaka

PT Sigm

INUS MA

Binus - Al oulevard No. 1 yanthesLapor

Jakarta

M

Pem

dodiyoto, M

ness Con

er Reco

an Stan

ma Cip

ARLAN Y

lam Sutera Ca Alam Sutera stya@yahoo.coran Tek

, 8Oktober

Menyetujui

mbimbing,

MComm.,MM

ntinuity

very Pl

darisas

pta Car

YANTHE

ampus a, Serpong 153 omknis

2013

MSI, MKom

y Plan

lan

si ISO 2

raka

ESTYA

25 Indonesiam., SE., PIA

22301

A, Akuntan

ABSTRACT

T h i s t h e s i s d i s c u s s e s t h e e v a l u a t i o n o f a B u s i n e s s C o n t i n u i t y P l a n a n d D i s a s t e r R e c o v e r y P l a n a t P T S i g m a C i p t a C a r a k a , a n I C T o u t s o u r c i n g s e r v i c e p r o v i d e r , i n o r d e r t o e v a l u a t e w h e t h e r t h e p l a n c a n b e u s e d a s a r e f e r e n c e i n t h e e v e n t o f a d i s a s t e r . E v a l u a t i o n i s d o n e u s i n g t h e I S O 2 2 3 0 1 s t a n d a r d s w i t h t h e r e s u l t t h a t t h e B u s i n e s s C o n t i n u i t y P l a n a n d D i s a s t e r R e c o v e r y P l a n c a n a l r e a d y b e u s e d a s a r e f e r e n c e i n t h e e v e n t o f a d i s a s t e r b e c a u s e i t m e e t s I S O 2 2 3 0 1 s t a n d a r d s . Keywords: D i s a s t e r R e c o v e r y P l a n , B u s i n e s s C o n t i n u i t y P l a n , B u s i n e s s C o n t i n u i t y M a n a g e m e n t S y s t e m , I S O 2 2 3 0 1ABSTRAK

T e s i s i n i m e m b a h a s e v a l u a s i B u s i n e s s C o n t i n u i t y P l a n d a n D i s a s t e r R e c o v e r y P l a n p a d a P T S i g m a C i p t a C a r a k a , s e b u a h p e n y e d i a j a s a a l i h d a y a T I K , d e n g a n t u j u a n u n t u k m e n g e v a l u a s i a p a k a h r e n c a n a t e r s e b u t d a p a t d i j a d i k a n a c u a n p a d a t e r j a d i b e n c a n a . E v a l u a s i d i l a k u k a n d e n g a n m e n g g u n a k a n s t a n d a r i s a s i I S O 2 2 3 0 1 d e n g a n h a s i l b a h w a B u s i n e s s C o n t i n u i t y P l a n d a n D i s a s t e r R e c o v e r y P l a n t e r s e b u t s u d a h d a p a t d i j a d i k a n a c u a n p a d a s a a t t e r j a d i b e n c a n a k a r e n a s u d a h m e m e n u h i s t a n d a r i s a s i I S O 2 2 3 0 1 . Kata Kunci: D i s a s t e r R e c o v e r y P l a n , B u s i n e s s C o n t i n u i t y P l a n , B u s i n e s s C o n t i n u i t y M a n a g e m e n t S y s t e m , I S O 2 2 3 0 1PENDAHULUAN

Teknologi Informasi dan Komunikasi (TIK) telah mengalami perkembangan yang pesat.Hal ini mengakibatkan bergesernya peranan TIK pada suatu perusahaan atau organisasi. TIK tadinya hanya dianggap sebagai alat pendukung theinformationvalueaddedchain, sebagai sistem informasi yang menyajikan informasi untuk pengambilan keputusan (decision making) dan perencanaan (planning) saja. Pada saat ini TIK juga sudah dibutuhkan sebagai komponen utama sistem berbasis TIK untuk mendukung proses bisnis perusahaan dan termasuk dalam customer relationship. Bahkan TIK sudah menjadi bagian integral dan utama dari kegiatan perusahaan.Kegiatan operasional perusahaan-perusahaan tersebut menjadi sangat tergantung pada TIK yang dimiliki atau dikembangkan oleh perusahaan tersebut.

Seiring dengan perubahan peran tersebut, sumber daya yang harus dialokasikan oleh perusahaan untuk keperluan investasi, pengelolaan dan operasional TIK menjadi besar.Sering kali, perusahaan dengan core businessbukan di bidang TIK, ternyata mempuyai capital expenditure (capex) untuk infrastruktur dan peralatan komputer serta jaringan komunikasi data yang sangat besar.Perusahaan yang core business di bidang lain, seperti misalnya: perbankan, perdagangan, manufacturing, dan lain-lainnya ternyata alokasi sumber daya untuk keperluan TIK, telah membuat capital expenditure (capex) perusahaanmenjadi besar. Tidak jarang pula, bagi perusahaan tersebut capex yang besar itu tidak dapat dijustifikasi mengingat core business-nya bukan di bidang TIK. Terlebih lagi, banyak capex TIK yang dialokasikan untuk keperluan/barang yang bersifat abstrak, seperti: implementasi software.

Untuk mengatasi hal tersebut, perusahaan-perusahaan tersebut kemudian mencari cara untuk mengkonversi capex menjadi operational expenditure (opex). Salah satu solusi yang banyak ditempuh oleh para perusahaan tersebut adalah outsourcing (alih daya). Dengan alih daya, TIK diperoleh dengan cara membeli jasa dari penyedia jasa dan tidak dengan cara melakukan investasi terlebih dahulu.

PT Sigma Cipta Caraka (telkomsigma) adalah salah satu penyedia jasa di bidang alih daya TIK.Terdapat sejumlah pelanggan telkomsigma menggunakan layanan TIK yang diselenggarakan oleh telkomsigma untuk keperluan operasional mereka. Jasa layanan TIK yang digunakan oleh pelanggan telkomsigma, bukan hanya untuk keperluan pendukung, seperti: email, hosting website, dan lain-lain, tetapi juga jasa layanan TIK untuk keperluan core business, seperti: aplikasi core banking dan aplikasi core untuk perusahaan multi finance.

Oleh karena itu, penting bagi para pelanggan tersebut, operasional mereka tidak terganggu, akibat terhentinya layanan TIK dari telkomsigma sebagai dampak dari bencana yang dialami oleh telkomsigma. Jika hal ini terjadi, maka para pelanggan telkomsigma akan mengalami kerugian, baik yang sifatnya tangible, misalnya: terhentinya pemasukan akibat terhentinya operasional, dan kerugian yang sifatnya intangible, misalnya: kehilangan nama baik.

Agar dapat menjamin kelangsungan layanan terhadap pelanggannya pada saat terjadi bencana terhadap dirinya, telkomsigma telah melakukan penyusunan Business Disaster Recovery Plan dan Disaster Recovery Plan (BCP/DRP).Manajemen telkomsigma ingin memastikan bahwa BCP/DRP yang telah disusun benar-benar dapat menyediakan panduan bagi telkomsigma pada saat terjadi bencana, sehingga pada saat bencana benar-benar terjadi, layanan terhadap pelanggan tidak terhenti.

Salah satu pendekatan dalam menyusun BCP/DRP adalah Cyclic Approach yaitu pendekatan berupa menjalankan seluruh proses pembuatan BCP/DRP, namun dengan target yang semakin besar, dicontohkan bahwa untuk membangun tembok perlindungan kota setinggi 20 kaki, ketimbang membuatnya 20 kaki hanya pada satu atau beberapa bagian, dibuat menjadi 4 tahap, yaitu tembok 5 kaki, lalu 10 kaki, kemudian 15 kaki dan akhirnya 20 kaki (Botha & Rossouw, 2004).

Selain pendekatan di atas, dalam melakukan Perencanaan Keberlangsungan Bisnis (Business Continuity Planning), yang akan menghasilkan BCP, dikemukakan juga metodologi metodologi berbasis capability maturity model (Lindström, Samuelsson & Hägerfors 2010). Pada metode ini, setiap tahapan Perencanaan Keberlangsungan Bisnis merupakan pondasi bagi tahapan selanjutnya.

Selain itu, Disaster Recovery Plan telah ditentukan merupakan bagian dari Business Continuity Plan (Pinta, 2011).Pinta menjelaskan hal tersebut dengan menggunakan standarisasi BS 25999.

Dibandingkan dengan pembahasan yang dilakukan dalam tiga jurnal di atas, maka tesis ini akan berkontribusi dalam menyajikan studi kasus evaluasi BCP/DRP suatu perusahaan dengan menggunakan ISO 22301. ISO 22301 merupakan standar mutakhir pengganti dari BS 25999 (Sharp, 2012).

METODE PENELITIAN

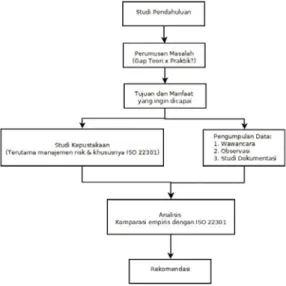

Penelitian dilakukan dengan menggunakan kerangka penelitian yang dapat digambarkan dengan menggunakan bagan berikut ini:

Gambar 1. Kerangka Penelitian

1. Riset Pustaka (Library Research)

Riset pustaka dimaksudkan untuk mendapatkan kerangka pemikiran atau landasan teori yang akan digunakan untuk justifikasi dalam evaluasi terhadap obyek penelitian. Riset pustaka dilakukan dengan membaca textbook, Internet atau referensi best practice yang dapat dipakai sebagai kriteria evaluasi BCP/ DRP dari obyek penelitian.

2. Riset Lapangan (Field Research)

Riset lapangan dilakukan untuk memperoleh data faktual lapangan (data empiris) sebagai data, dari current system. Riset lapangan dilakukan dengan melakukan hal-hal berikut ini:

a. Wawancara

Wawancara dilakukan secara in-depth interview, kepada pihak-pihak berikut: 1. Pihak Product Owner (Pemilik Produk)

2. Pihak Operation (Pelaksana Operasional) 3. Pihak Internal Audit

4. Manajemen

Wawancara ini diawali dengan pengisian kuesioner persepsi pihak-pihak tersebut terhadap BCP/DRP telkomsigma.

b. Observasi c. Studi dokumentasi

3.Analisis Komparasi dengan ISO 22301

Analisa Komparasi dengan ISO 22301 adalah dengan melakukan komparasi data empiris yang diperoleh dari riset lapangan di atas dengan standarisasi ISO 22301.Akan dilakukan identifikasi dan evaluasi apakah masih memiliki kelemahan/kekurangan jika dibandingkan dengan acuan kerangka (framework) atau landasan teori yang diperoleh pada kegiatan riset pustaka di atas, terutama standar ISO 22301.

4. Rekomendasi

Setelah dilakukan analisa komparasi, maka akan diberikan rekomendasi agar kelemahan/kekurangan yang ada, dapat diperbaiki, sehingga memenuhi acuan kerangka atau landasan teori yang diperoleh pada kegiatan riset pustaka di atas, terutama standar ISO 22301.

5.Standar ISO 22301

Standar ISO 22301 merupakan standar di bidang Business Continuity Management System (BCMS). Pada survei yang dilakukan oleh Business Continuity Institute (BCI, 2012), 85% dari 613 responden yang berasal dari 60 negara, menyatakan bahwa standar ISO 22301 dapat menyediakan common language dalam menjalankan proses BCMS, antara pelanggan, suplier dan untuk keperluan internal.

Standar ISO 22301 dikembangkan dari BS 25999-2 (Sharp, 2012).Oleh karena itu, tidak aneh jika antara kedua standar tersebut terdapat beberapa persamaan. Berikut ini adalah mapping antara standar BS 25999-2 dengan standar ISO 22301:

Tabel 1. Perbandingan Antara BS 25999-2 dan ISO 22301

Sumber: Moving from BS 25999-2 to ISO 22301: The New International Standard for Business Continuity Management System (Sharp, 2012)

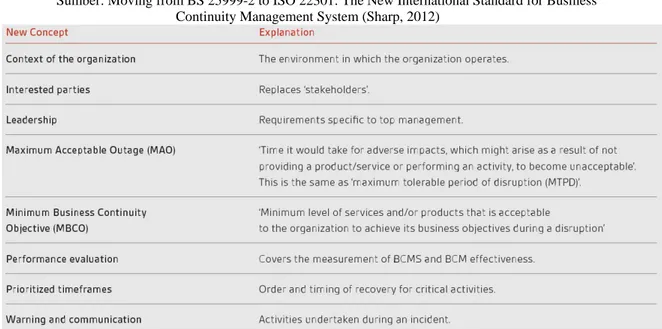

Namun tentu saja, sebagai suatu upaya perbaikan dan penyempurnaan, ISO 22301 memperkenalkan konsep-konsep baru. Berikut ini adalah konsep-konsep baru tersebut:

Tabel 2. Konsep Baru pada ISO 22301

Sumber: Moving from BS 25999-2 to ISO 22301: The New International Standard for Business Continuity Management System (Sharp, 2012)

Standar ISO 22301 mengidentifikasi dasar-dasar sistem manajemen kelangsungan bisnis, membangun proses, prinsip dan terminologi manajemen kontinuitas bisnis. Standar ini antara lain,

bertujuan untuk dapat memberikan dasar acuan bagi suatu perusahaan atau organisasi, agar dapat memahami, mengembangkan

dan menerapkan manajemen kelangsungan bisnis pada suatu organisasi, sehingga dapat memberikan keyakinan kepada seluruh stakeholder perusahaan atau organisasi bahwa perusahaan atau organisasi tersebut dapat terus beroperasi walaupun sedang mengalami keadaan bencana.

Berikut ini adalah komponen-komponen yang menyusun BCMS: a. Policy (Kebijakan)

b. People (Manusia) dengan tanggung jawab terdefinisi. c. Proses Pengelolaan yang berkaitan dengan:

1. Policy 2. Planning

3. Implementation and Operation 4. Performance Assessment 5. Management Review 6. Improvement

d. Dokumentasi yang menyediakan bukti yang dapat diaudit

e. Proses pengelolaan kelangsungan bisnis lain yang relevan untuk perusahaan tersebut.

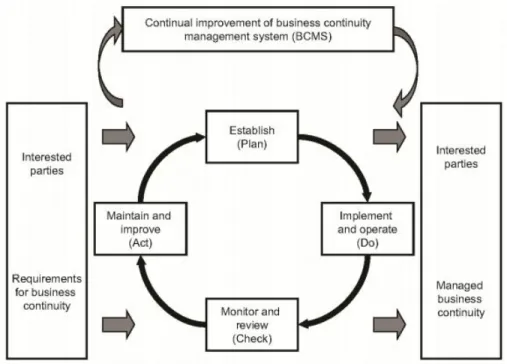

Standar ISO 22301 juga mengikuti pola PDCA (Plan-Do-Check-Act) yang merupakan standar pola ISO. Secara lebih spesifik, pola PDCA pada ISO 22301 digambarkan pada berikut ini:

Gambar 2. Model PDCA pada ISO 22301

Sumber: ISO 22301: Societal security -- Business continuity management systems --- Requirements (ISO, 2012)

Berikut ini adalah penjelasan terkait model PDCA pada ISO 22301: a. Plan (Establish)

Menetapkan kebijakan , tujuan, sasaran, kontrol, proses dan prosedur Keberlangsungan bisnis yang relevan untuk meningkatkan kelangsungan bisnis agar dapat memberikan hasil yang selaras dengan kebijakan organisasi secara keseluruhan dan tujuannya

b. Do (Implement and Operate)

Menerapkan dan mengoperasikan kebijakan, kontrol, proses dan prosedur kelangsungan bisnis. c. Check (Monitor and Review)

Memantau dan menilai kinerja terhadap kebijakan dan tujuan kelangsungan bisnis, melaporkan hasilnya kepada manajemen untuk ditinjau, dan menentukan serta mengotorisasi tindakan untuk remediasi dan perbaikan.

d. Act (Maintain and Improve)

Memelihara dan meningkatkan BCMS dengan mengambil tindakan korektif, berdasarkan hasil tinjauan manajemen dan menilai kembali lingkup BCMS serta kebijakan dan tujuan kelangsungan bisnis.

Standar ISO 22301 terdiri dari klausul-klausul berikut: a. Clause 1: Scope

Klausul ini mendefinisikan ruang lingkup dari standar ISO 22301.Ruang lingkup dari standar ISO 22301 adalah untuk mengimplementasikan dan memperbaiki sebuah Business Continuity Management System (BCMS).Penulis standar ini ingin memastikan bahwa standar ini dapat diberlakukan pada seluruh organisasi, dengan tidak memandang letak geografi, ukuran ataupun tujuan organisasi.

b. Clause 2: Normative References

Klausul ini seharusnya mendefinisikan daftar dokumen yang menjadi referensi agar standar ini dapat dipahami dengan baik.Pada standar ISO 22301 tidak memiliki normative references.Klausul ini ada untuk memenuhi standar dokumen ISO.

c. Clause 3: Terms and Definitions

Klausul ini mendefinisikan seluruh istilah yang digunakan pada standar ISO 22301.Pada ISO 22301 terdapat definisi untuk 55 istilah.

d. Clause 4: Context of the organization

Klausul ini berisi tentang persyaratan-persyaratan yang dibutuhkan untuk membangun konteks BCMS pada suatu organisasi, terkait dengan kebutuhan, persyaratan dan ruang lingkup BCMS

tersebut. Untuk memenuhi ISO 22301, suatu organisasi harus mendokumentasikan risk apetite yang dimilikinya. ISO 22301 mengharuskan suatu organisasi mendefinisikan apa saja yang termasuk di dalam BCMS dan apa saja yang tidak termasuk pada lingkup BCMS. Selain itu, ruang lingkup BCMS harus dikomunikasikan dengan baik pada seluruh pihak terkait, baik pihak internal, ataupun pihak eksternal.

e. Clause 5: Leadership

Klausul ini berisi tentang ringkasan persyaratan-persyaratan yang terutama ditujukan bagi top

management.Top management harus memastikan bahwa BCMS sejalan dengan arahan strategis

organisasi dan terintegrasi pada proses bisnis perusahaan, serta mengkomunikasikan pentingnya BCMS yang efektif dan pemenuhan persyaratan-persyaratan BCMS. Klausul ini juga mengharuskan top management menunjuk suatu pihak yang bertanggung jawab terhadap pembentukan, implementasi dan pemantauan BCMS organisasi.

f. Clause 6: Planning

Klausul ini berisi tentang kebutuhan untuk membentuk/membuat objektif-objektif stategis dan prinsip pemandu yang akan digunakan pada BCMS. Klausul ini mengharuskan organisasi untuk mengatasi ancaman, jika seandainya BCMS tidak dapat/berhasil dibuat, diimplementasikan dan dipantau dengan baik, termasuk di dalamnya hambatan-hambatan yang mungkin ditemui, baik dari internal/eksternal, yang mungkin akan mengakibatkan ketidakefektifan BCMS.

Klausul ini mewajibkan sebuah organisasi untuk mendefinisikan secara jelas objektif bisnisnya dan memiliki rencana untuk mencapainya.Objektif-objektif ini harus terintegrasi dengan kebijakan BCM dan terukur.

g. Clause 7: Support

Klausul ini menjelaskan supports (dukungan-dukungan) yang dibutuhkan untuk membuat, mengimplementasikan dan memantau BCMS yang efektif. Hal ini meliputi sumber daya yang dibutuhkan, kompetensi pihak-pihak terkait, kesadaran dan keterlibatan pihak-pihak terkait, dan persyaratan manajemen dokumen terkait.

h. Clause 8: Operation

Secara umum klausul ini menjelaskan proses pembuatan BCMS, mulai dari Business Impact

Analysis, pembuatan prosedur keberlangsungan bisnis yang juga meliputi protokol komunikasi

internal/eksternal, dan proses pengujian BCMS tersebut. i. Clause 9: Performance evaluation

Klausul ini menjelaskan bahwa proses pemantauan, pengukuran dan evaluasi BCMS merupakan input untuk keperluan tinjauan manajemen. Selain itu, hasil tinjauan manajemen harus dikomunikasikan kepada pihak-pihak yang terkait.

j. Clause 10: Improvement

Klausul ini menjelaskan bahwa tindakan-tindakan korektif dan preventif yang sudah dijalankan sebelumnya dan sudah diimplementasikan dan di-review pada klausul-klausul sebelumnya, harus dipastikan diimplementasikan pada BCMS.

dalam kaitan dengan model PDCA di atas, maka:

a. Plan, terdiri dari Clause 4, Clause 5, Clause 6, dan Clause 7 b. Do, terdiri dari Clause 8

c. Check, terdiri dari Clause 9 d. Act, terdiri dari Clause 10

HASIL DAN BAHASAN

1. Sejarah Perusahaan

PT Sigma Cipta Caraka didirikan pada tahun 1987 dengan tujuan untuk menyediakan jasa layanan TI.Awalnya PT Sigma Cipta Caraka bertindak sebagai penyedia hardware IBM dan dalam perkembangannya bertransformasi menjadi penyedia TI secara lengkap.

Semenjak 2010, PT Sigma Cipta Caraka diakuisisi 100% oleh Telkom Indonesia, oleh karena ini dilakukan re-branding menjadi telkomsigma.

Gambar 3. Sejarah Perusahaan

2.Visi dan Misi Perusahaan

• Visi: To be a leading Information Communication Technology Company in the region. • Misi: To become the most trusted partner in providing and applying the benefits of ICT

solution to accelerate customer’s business growth.

3.Subjek Penelitian 3.1.Struktur Organisasi

Penelitian ini dilakukan pada telkomsigma, sebuah perusahaan penyedia jasa alih daya Teknologi Informasi di Indonesia. Berikut ini adalah struktur organisasi perusahaan tersebut:

Gambar 4. Overall Structure telkomsigma

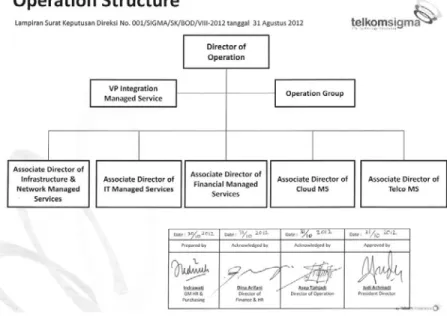

Pada penelitian ini yang menjadi subjek utama adalah Direktorat Operation, berikut ini adalah struktur Direktorat Operation telkomsigma:

Gambar 5. Operation Structure

Penelitian ini adalah tentang pemenuhan standar/compliance.Pada telkomsigma, terdapat suatu bagian khusus yang menangani compliance. Berikut ini adalah struktur organisasi Integration Managed Services, di mana bagian Compliance berada:

3.2.Subjek Wawancara

Penelitian ini dilakukan dengan beberapa metode.Salah satu dari metode tersebut adalah dengan mengadakan in-depth interview (wawancara secara mendalam).Wawancara secara mendalam tersebut diawali dengan diisinya kuesioner oleh para subjek wawancara.Kuesioner ini bertujuan untuk memperoleh persepsi subjek wawancara terkait BCP/DRP yang sudah diterapkan pada telkomsigma.

Wawancara secara mendalam tersebut dilakukan pada pihak-pihak terkait di telkomsigma. Pihak-pihak terkait tersebut adalah:

a. Product Owner (Pemilik Produk)

Pemilik produk jasa layanan full outsourcing bagi pelanggan core banking system adalah Divisi IT Managed Services. Wawancara secara mendalam dilakukan pada:

1. VP Integration Managed Services b. Operation Management (Operasional)

Operation Management adalah pihak yang melakukan operasional harian untuk produk jasa layanan full outsourcing bagi pelanggan core banking system. Pihak tersebut adalah:

1. Associate Director of Financial Managed Services 2. Associate Director of IT Managed Services

3. Associate Director of Infrastructure and Network Managed Services c. Internal Audit

Internal Audit adalah pihak yang memastikan bahwa jasa layanan full outsourcing bagi pelanggan core banking system sudah comply pada suatu standar tata kelola TI. Pihak tersebut adalah:

1. Head of Managed Services Compliance d. Manajemen

Manajemen yang dimaksud di sini adalah manajemen puncak.telkomsigma memiliki manajemen puncak berupa Board of Directors (BOD) yang terdiri dari:

1. President Director

2. Director of Marketing and Sales 3. Director of Operation

4. Director of Solution Development & Delivery 5. Director of Human Capital & Finance

3.3.Profil Pelanggan telkomsigma

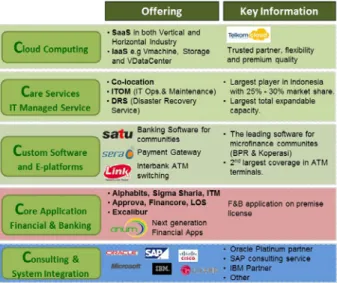

telkomsigma adalah perusahaan IT Service Provider (Penyedia Layanan TI) terkemuka di Indonesia. Seperti dapat dilihat pada gambar berikut ini, mayoritas pelanggan telkomsigma bergerak di bidang perbankan dan finansial.

Gambar 7. Profil Pelanggan telkomsigma

4.Layanan Full Outsourcing Pelanggan Core Banking System

Berikut ini adalah cara pengelompokan jasa layanan TIK yang disediakan oleh telkomsigma:

Gambar 8. Portfolio Layanan TIK telkomsigma Sumber: telkomsigma Company Profile (telkomsigma, 2013a)

Layanan Care Services IT Managed Service, memiliki komponen layanan berupa: Facility/Environment, Network, System, Application yang dapat digambarkan pada berikut ini:

Gambar 9. Komponen Layanan Care Services IT Managed Services telkomsigma Sumber: telkomsigma ITMS Presentation (telkomsigma, 2013b)

Layanan Full Outsourcing Pelanggan Core Banking System didefinisikan sebagai layanan di mana PT Sigma Cipta Caraka menyediakan:

a. Facility/Environment b. Network

c. System

d. Application, berupa Core Banking System bagi pelanggan telkomsigma.

Evaluasi Hasil Penelitian

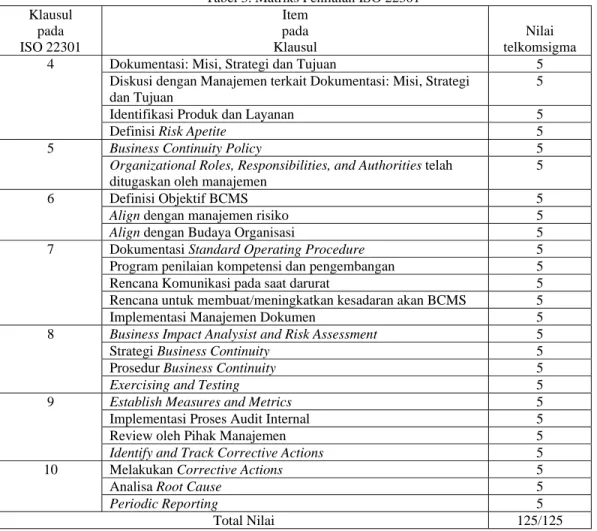

Untuk dapat melakukan penilaian/evaluasi terhadap pemenuhan BCP/DRP telkomsigma pada ISO 22301, maka perlu disusun suatu matriks penilaian. Nilai diberikan pada item Klausul ISO 22301. Penilaian akan menggunakan skala 1-5 menggunakan model maturity level CMMI, di mana 1 menunjukkan level maturity terendah, sementara 5 menunjukkan level maturity tinggi.

Berikut ini adalah hasil penilaian pemenuhan BCP/DRP telkomsigma pada ISO 22301, yang disarikan dari in-depth-interview dengan pihak terkait:

Tabel 3. Matriks Penilaian ISO 22301 Klausul pada ISO 22301 Item pada Klausul Nilai telkomsigma

4 Dokumentasi: Misi, Strategi dan Tujuan 5

Diskusi dengan Manajemen terkait Dokumentasi: Misi, Strategi dan Tujuan

5

Identifikasi Produk dan Layanan 5

Definisi Risk Apetite 5

5 Business Continuity Policy 5

Organizational Roles, Responsibilities, and Authorities telah ditugaskan oleh manajemen

5

6 Definisi Objektif BCMS 5

Align dengan manajemen risiko 5

Align dengan Budaya Organisasi 5

7 Dokumentasi Standard Operating Procedure 5

Program penilaian kompetensi dan pengembangan 5

Rencana Komunikasi pada saat darurat 5

Rencana untuk membuat/meningkatkan kesadaran akan BCMS 5

Implementasi Manajemen Dokumen 5

8 Business Impact Analysist and Risk Assessment 5

Strategi Business Continuity 5

Prosedur Business Continuity 5

Exercising and Testing 5

9 Establish Measures and Metrics 5

Implementasi Proses Audit Internal 5

Review oleh Pihak Manajemen 5

Identify and Track Corrective Actions 5

10 Melakukan Corrective Actions 5

Analisa Root Cause 5

Periodic Reporting 5 Total Nilai 125/125

SIMPULAN DAN SARAN

Kesimpulan

Setelah melakukan Evaluasi Business Continuity Plan dan Disaster Recovery Plan pada telkomsigma, penulis dapat mengambil kesimpulan sebagai berikut:

1. BCP/DRP yang diterapkan pada telkomsigma telah dapat dijadikan panduan pada saat terjadi bencana, sehingga layanan kepada pelanggan tidak terhenti, sesuai dengan survei yang dilakukan terhadap para stakeholder telkomsigma. Hal ini dibuktikan dengan telah align-nya BCP/DRP telkomsigma dengan standarisasi ISO 22301, dengan dicapainya nilai sempurna pada matriks penilaian ISO 22301.

Saran

Berdasarkan kesimpulan di atas, maka berikut ini adalah saran yang dapat diberikan:

2. telkomsigma perlu melakukan sertifikasi ISO 22301, sehingga BCP/DRP telkomsigma dapat secara formal tersertifikasi, sehingga dapat menjadi nilai tambah bagi telkomsigma dan pelanggannya.

REFERENSI

Bank Indonesia (BI). (2007). Peraturan Bank Indonesia Nomor 9/15/PBI/2007: tentang Penerapan Manajemen Risiko dalam Teknologi Informasi oleh Bank Umum, Jakarta, Indonesia: Bank Indonesia.

Botha, J., & Rossouw, V. S. (2004).A cyclic approach to business continuity planning. Information Management & Computer Security, 12(4), 328-337. Retrieved from http://search.proquest.com/docview/212336533?accountid=31532

Business Continuity Institute (BCI). (2012). The Adoption of BCM Standards and ISO 22301: BCI Study – Part I, July 2012, United Kingdom: Business Continuity Institute.

Calder, Alan, & Watkins, Steve. (2008). IT Governance: A Manager’s Guide to Data Security and ISO 27001/ISO 27002 (4th ed.), Philadelphia, PA: Kogan Page.

Chatterjee, Indrajit. (2010). Management Information System, New Delhi, India: PHI Learning.

Chow, W. S., & Wai On, H. (2009). Determinants of the critical success factor of disaster recovery planning for information systems. Information Management & Computer Security, 17(3), 248-275. doi: http://dx.doi.org/10.1108/09685220910978103

Estall, Hilary. (2012). Business Continuity Management Systems: Implementation and Certification to ISO 22301, Swindon, United Kingdom: BCS Learning & Development Ltd.

Goh, Moh Heng. (2008). Managing Your Business Continuity Planning Project (2nd ed.), Singapore: GMH.

International Organization for Standardization (ISO). (2012). ISO 22301: Societal security -- Business continuity management systems --- Requirements, Geneva, Switzerland: ISO

IT Governance Institute (ITGI). (2013). Board Briefing on IT Governance (2nd ed.), Rolling Meadows, IL: IT Governance Institute.

Kadlec, C., & Shropshire, J. (2010). Best practices in IT disaster recovery planning among US banks. Journal of Internet Banking and Commerce, 15(1), 1-11. Retrieved from http://search.proquest.com/docview/503236647?accountid=31532

Karim, A. J. (2011). Business disaster preparedness: An empirical study for measuring the factors of business continuity to face business disaster. International Journal of Business and Social Science, 2(18) Retrieved from http://search.proquest.com/docview/904529689?accountid=31532 Laudon, Kenneth C., & Laudon, Jane P. (2012). Management Information Systems: Managing the Digital

Firm (12th ed.), Upper Saddle River, NJ: Prentice Hall.

Lindström, J., Samuelsson, S., & Hägerfors, A. (2010). Business continuity planning methodology. Disaster Prevention and Management, 19(2), 243-255. doi:http://dx.doi.org/10.1108/09653561011038039 Nollau, B. (2009). Disaster recovery and business continuity. Journal of GXP Compliance, 13(3), 51-58.

Retrieved from http://search.proquest.com/docview/232833627?accountid=31532

O’Brien, James A., & Marakas, George. (2010). Introduction to Information System (15th ed.), New York, NY: Mcgraw-Hill Irwin.

Omar, A., Alijani, D., & Mason, R. (2011). Information technology disaster recovery plan: Case study. Academy of Strategic Management Journal, 10(2), 127-141. Retrieved from http://search.proquest.com/docview/886538620?accountid=31532

Pinta, J. (2011).Disaster recovery planning as part of business continuity management. AGRIS on-Line Papers in Economics and Informatics, 3(4), 55-61. Retrieved from http://search.proquest.com/docview/920099681?accountid=31532

Senft, Sandra & Gallegos, Frederick. (2009). Information Technology Control and Audit (3rd ed.), Boca Raton, FL: Auerbach Publications.

Sharp, John. (2012). Transistion Guide: Moving from BS 25999-2 to ISO 22301: The New International Standard for Business Continuity Management System. Retrieved from http://www.bsigroup.sg/bsi/images/2012/06/22301-Transition-Guide.pdf January 25th, 2013.

Sigma Cipta Caraka, PT. (telkomsigma). (2012). Surat Keputusan Direksi PT Sigma Cipta Caraka tentang Organisasi Perusahaan: No 001/SIGMA/SK/BOD/VIII-2012. Jakarta, Indonesia: telkomsigma. Sigma Cipta Caraka, PT. (telkomsigma). (2013a). telkomsigma Company Profile. Jakarta, Indonesia:

telkomsigma.

Sigma Cipta Caraka, PT. (telkomsigma). (2013b). telkomsigma ITMS Presentation. Jakarta, Indonesia: telkomsigma.

Singapore Business Federation. (2012). FAQs: National BCM Programme. Retrieved from http://www.sbf.org.sg/download/docs/bcm/BCM_FAQs_May2012.pdf January 25th, 2013.

RIWAYAT PENULIS

Bio Data

Nama Lengkap : Leontinus Marlan Yanthestya Tempat/Tanggal Lahir : Belinyu/6 Agustus 1979 Status : Menikah, dengan satu anak Alamat : Cengkareng Residence

Jl Utama III Dalam No 36 S Jakarta Barat 11731 E-Mail Pribadi : yanthestya@yahoo.com

Pendidikan Formal

- 1997-2003 : Fakultas Ilmu Komputer (S1) Universitas Indonesia, Depok, Indonesia

- 1994-1997 : SMU Kolese John de Britto, Yogyakarta, Indonesia - 1991-1994 : SMP Santo Yosef, Belinyu, Bangka, Indonesia - 1988-1994 : SD Santa Agnes, Belinyu, Bangka, Indonesia

Pengalaman Kerja

- 2008 - Now : Pre Sales Consultant for IT Managed Services at PT Sigma Cipta Caraka - 2006 - 2008 : Senior Engineer VAS at PT Samsung Telecommunication Indonesia - 2002 - 2006 : Application Enginner at PT Aksesa Sistimindo Pratama