8 2.1 Landasan Teori

2.1.1 Kualitas Audit

Ikatan Akuntan Indonesia (IAI) menyatakan bahwa audit yang dilakukan auditor dikatakan berkualitas, jika memenuhi standar auditing dan standar pengendalian mutu. Selanjutnya De Angelo (1981) mendefinisikan audit quality sebagai probabilitas (kemungkinan) dimana seorang auditor menemukan dan melaporkan tentang adanya suatu pelanggaran dalam sistem akuntansi kliennya. Deis dan Giroux (1992) menjelaskan adapun kemampuan untuk menemukan salah saji yang material dalam laporan keuangan perusahaan tergantung dari kompetensi auditor sedangkan kemauan untuk melaporkan temuan salah saji tersebut tergantung pada independensinya.

Dari pengertian tentang kualitas audit tersebut, maka dapat disimpulkan bahwa kualitas audit merupakan segala kemungkinan di mana auditor pada saat mengaudit laporan keuangan klien dapat menemukan pelanggaran yang terjadi dalam sistem akuntansi klien dan melaporkannya dalam laporan keuangan auditan, di mana dalam melaksanakan tugasnya tersebut auditor berpedoman pada standar auditing dan kode etik akuntan publik yang relevan.

2.1.2 Audit Investigatif

Menurut Tuanakotta (2010), audit investigasi didefinisikan sebagai berikut: “investigasi dan pemeriksaan fraud digunakan silih berganti sebagai sinonim. Idealnya ada kesamaan makna konsep-konsep auditing dan hukum; namun, dari segi filsafat auditing dan filsafat hukum, hal itu tidaklah mungkin”. Tuanakotta mengemukakan pengertian investigasi yaitu: “Investigasi secara sederhana dapat didefenisikan sebagai upaya pembuktian”.

Menurut BPKP (2012), Audit Investigatif adalah proses mencari, menemukan, dan mengumpulkan bukti secara sistematis yang bertujuan mengungkapkan terjadi atau tidaknya suatu perbuatan dan pelakunya guna dilakukan tindakan hukum selanjutnya.

Dari definisi di atas dapat disimpulkan bahwa audit investigatif merupakan suatu cara yang dapat dilakukan untuk mendeteksi dan memeriksa kecurangan yang kemungkinan sedang atau sudah terjadi dengan menggunakan keahlian tertentu dari seorang auditor.

Di dalam audit investigasi tidak dapat dilepaskan adanya istilah fraud.

Fraud adalah penggelapan yang meliputi berbagai kecurangan antara lain

penipuan yang disengaja (intentional deceit), pemalsuan rekening (falsification of

account), praktik jahat (corrupt practices), penggelapan atau pencurian

(embezzlement), korupsi (corruption) dan sebagainya (Jones dan Bates, 1990 dalam Perdany 2012).

2.1.3 Kompetensi

Kompetensi auditor sektor publik diatur dalam kode etik APIP yang terdapat dalam Peraturan Menteri Negara Pendayagunaan Aparatur Negara (Permenpan) No. PER/05/M.PAN/03/2008 tentang Kode Etik APIP. Prinsip kompetensi menekankan auditor harus memiliki pengetahuan, keahlian, pengalaman dan keterampilan yang diperlukan untuk melaksanakan tugas.

Perilaku kompetensi auditor sektor publik antara lain; tugas pengawasan sesuai dengan Standar Audit, selalu meningkatkan kemahiran profesi, keefektifan dan kualitas hasil pekerjaan, menolak untuk melaksanakan tugas apabila tidak sesuai dengan pengetahuan, keahlian, dan keterampilan yang dimiliki. Kemudian dalam Keputusan Kepala Badan Kepegawaian Negara (BKN) Nomor: 43/KEP/2001, 20 Juli 2001 tentang Standar Kompetensi Jabatan Struktural Pegawai Negeri Sipil pasal 1 menyatakan sebagai berikut: (a) kompetensi, yaitu kemampuan dan karakteristik yang dimiliki oleh seorang Pegawai Negeri Sipil (PNS) berupa pengetahuan, keahlian, dan sikap perilaku yang yang diperlukan dalam pelaksanaan tugas jabatannya; (b) kompetensi umum, yaitu kemampuan dan karakteristik yang harus dimiliki oleh seorang PNS berupa pengetahuan dan sikap perilaku yang diperlukan dalam melaksanakan tugas jabatan struktural yang dipangkunya; (c) kompetensi khusus, yaitu kemampuan dan karakteristik yang harus dimiliki oleh seorang PNS berupa keahlian untuk melaksanakan tugas jabatan struktural yang dipangkunya.

2.1.4 Integritas

Menurut KBBI, integritas adalah mutu, sifat, atau keadaan yang menunjukkan kesatuan yang utuh sehingga memiliki potensi dan kemampuan memancarkan kewibawaan dan kejujuraan.

Prinsip integritas mengharuskan auditor untuk memiliki kepribadian yang dilandasi oleh unsur kejujuran, keberanian, bijaksana, dan bertanggung jawab untuk membangun kepercayaan guna memberikan dasar bagi pengambilan keputusan yang andal (Pusdiklatwas BPKP, 2008).

Dengan demikian integritas adalah bagian penting dari diri auditor. Auditor diharapkan selalu menjaga kejujuran dalam penugasan profesionalnya agar hasil audit yang dilaporkan dapat dipercaya oleh masyarakat. Selain itu sikap berani harus dimiliki oleh auditor untuk membentengi diri dari tindakan tekanan oleh auditee. Auditor juga dituntut untuk bersikap bijaksana dan bekerja penuh tanggung jawab dengan mengutamakan pada bukti audit yang cukup dan kompeten dalam pengungkapan hasil laporan audit

2.1.5 Tekanan Waktu

Penelitian oleh Braun (2000) dalam Anggriawan (2014), mengilustrasikan salah satu efek dari tekanan waktu (tekanan anggaran waktu) atas kinerja auditor dalam pendeteksian kecurangan, yaitu apabila pengauditan dilaksanakan dalam suatu lingkungan multi tugas dimana auditor yang bekerja di bawah tekanan waktu, beberapa tugas akan lebih diprioritaskan dibandingkan tugas lainnya. Braun menguji hipotesisnya yaitu bila tekanan waktu ditingkatkan dalam

lingkungan multi tugas, kinerja tugas yang lebih rendah/subsidiary (sensitivitas terhadap isyarat kecurangan) akan menurun sedangkan kinerja tugas yang dominan (mendokumentasi bukti) akan tetap tidak berubah.

Auditor yang berada di bawah tekanan waktu yang lebih akan kurang sensitif terhadap isyarat kecurangan sehingga kurang dimungkinkan untuk dapat mendeteksi kecurangan. Dengan demikian auditor mungkin saja akan kehilangan bukti yang akan mempengaruhi hasil audit. Seorang auditor diharuskan untuk mampu bekerja di bawah tekanan waktu tanpa mengurangi kualitas kerjanya, namun pada kenyataannya tidak semua auditor mampu melaksanakan hal tersebut. Walaupun bekerja di bawah tekanan waktu seorang auditor harus dapat mendeteksi kecurangan dan bekerja secara profesional serta bertindak sesuai standar yang berlaku.

2.2 Hipotesis

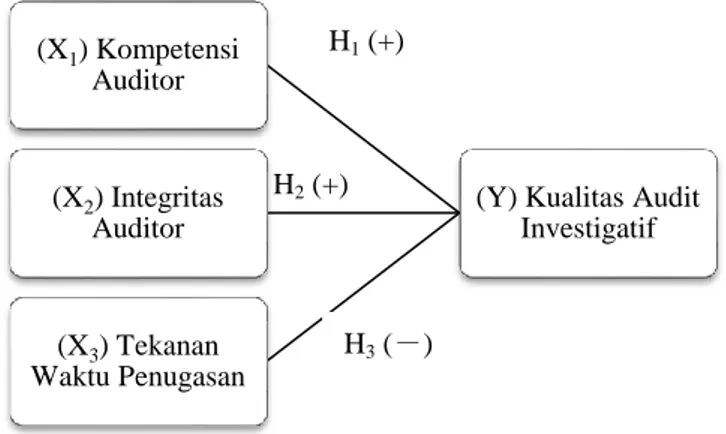

Bedasarkan teori dan hasil penelitian terdahulu maka dapat dirumuskan hipotesis antara variabel dependen, yaitu kualitas audit investigatif dengan variabel independen yaitu kompetensi, integritas, dan tekanan waktu penugasan sebagai berikut:

2.2.1 Pengaruh kompetensi terhadap kualitas audit investigatif

Hasil audit investigatif dapat dikatakan baik dan berkualitas sangat ditentukan oleh kompetensi dari auditor, karena keberhasilan audit investigatif adalah apakah audit tersebut berhasil dalam menemukan fraud. Kompetensi bagi auditor mempunyai dua dimensi yaitu; pengalaman dan pengetahuan. Auditor

yang semakin berpengalaman dalam penugasan profesional audit akan dianggap mempunyai kompetensi yang tinggi. Selain itu, auditor yang selalu meningkatkan pengetahuan tentang audit dan ilmu pendukungnya maka akan dianggap mempunyai kompetensi yang tinggi pula

Penelitian Badjuri (2012) menyebutkan jika auditor sektor publik memiliki kompetensi yang baik maka ia akan mudah dalam melaksanakan tugas profesional auditnya. Sebaliknya, jika kompetensi auditor sektor publik tersebut rendah, maka dalam melaksanakan tugasnya ia akan mengalami kesulitan dalam penugasan profesional auditnya sehingga dimungkinkan kualitas hasil pemeriksaan yang dihasilkan akan rendah pula.

Perdany (2012): mengenai Pengaruh Kompetensi Auditor Terhadap Kualitas Audit Investigatif menunjukkan bahwa didapatkan kesimpulan: kompetensi berpengaruh positif terhadap kualitas audit investigatif. Dalam penelitian tersebut kompetensi dibagi menjadi beberapa subvariabel, yaitu: penguasan Standar Akuntansi dan Auditing, wawasan tentang pemerintahan, peningkatan keahlian.

Dari hal tersebut diatas maka dapat disimpulkan bahwa semakin tinggi kompetensi yang dimiliki auditor maka semakin tinggi pula kualitas audit yang dihasilkannya.

Dengan demikian dapat dirumuskan hipotesis sebagai berikut.

2.2.2 Pengaruh integritas auditor terhadap kualitas audit investigatif

Integritas merupakan kualitas yang mendasari kepercayaan publik dan patokan bagi anggota dalam menguji semua keputusan yang diambil. Integritas mengharuskan seorang anggota untuk bersikap jujur dan berterus terang tanpa harus mengorbankan rahasia penerima jasa, pelayanan, dan kepercayaan publik tidak boleh dikalahkan oleh keuntungan pribadi.

Integritas merupakan perwujudan dari kejujuran auditor dalam melakukan penugasan profesionalnya. Dengan kejujuran dalam mengungkapkan temuan audit maka kualitas hasil pemeriksaan akan terjaga. Bagi auditor sektor publik, penugasannya akan membawa konsekuensi hukum karena obyek auditnya adalah penggunaan keuangan negara yang rentan terhadap korupsi. Dalam pengungkapan temuan kasus-kasus korupsi diperlukan adanya kejujuran (integritas) para auditornya sehingga pengungkapan kasusnya akan menjadi transparan dan menjaga rasa keadilan pada masyarakat.

Penelitian Badjuri (2012) mengindikasikan bahwa auditor sektor publik harus selalu memegang teguh prinsip integritas yang mengharuskannya untuk memiliki kepribadian yang dilandasi oleh unsur kejujuran, keberanian, bijaksana, dan bertanggung jawab untuk membangun kepercayaan publik dan dasar pengambilan keputusan yang andal.

Dari hal tersebut diatas maka dapat disimpulkan bahwa semakin tinggi integritas yang dimiliki auditor maka semakin tinggi pula kualitas audit investigatif yang dihasilkannya.

H2: Integritas auditor berpengaruh positif terhadap kualitas audit investigatif

2.2.3 Pengaruh tekanan waktu penugasan auditor terhadap kualitas audit investigatif

Auditor yang berada di bawah tekanan waktu yang lebih akan kurang sensitif terhadap isyarat kecurangan sehingga kurang dimungkinkan untuk dapat mendeteksi kecurangan. Dengan demikian auditor mungkin saja akan kehilangan bukti yang akan mempengaruhi hasil audit.

Penelitian Anggriawan (2014) mengindikasikan bahwa terdapat pengaruh negatif antara tekanan waktu terhadap kemampuan auditor dalam mendeteksi

fraud, semakin tinggi tekanan waktu yang dihadapi seorang auditor maka

kemampuan auditor dalam mendeteksi fraud akan semakin menurun.

Dari hal tersebut diatas maka dapat disimpulkan bahwa semakin tinggi tekanan waktu yang dimiliki auditor maka akan berpengaruh negatif terhadap kualitas audit investigatif yang dihasilkannya.

Dengan demikian dapat dirumuskan hipotesis sebagai berikut.

H3: Tekanan waktu penugasan berpengaruh negatif terhadap kualitas audit investigatif.

H2 (+)

2.2.4 Skema kerangka penelitian

Bedasarkan rumusan hipotesis diatas dapat digambarkan skema kerangka pemikiran dalam penelitian ini, sebagai berikut:

Gambar 2.1 Kerangka Pemikiran

(Y) Kualitas Audit Investigatif (X1) Kompetensi Auditor (X2) Integritas Auditor (X3) Tekanan Waktu Penugasan H1 (+) H3 (-)