PENGARUH RETURN ON EQUITY (ROE), RETURN ON ASSETS (ROA),

DAN NET PROFIT MARGIN (NPM) TERHADAP HARGA SAHAM

PADA SEKTOR REAL ESTATE AND PROPERTY

DI BURSA EFEK INDONESIA PERIODE 2008 – 2011

Feri Citra Febriyanto

Nurwiyanta [email protected]

Fakultas Ekonomi Universitas Janabadra Yogyakarta ABSTRACT

This study aimed to examine the effect of ROE, ROA, and NPM on stock prices in the Indonesia Stock Exchange, especially in real estate companies and property both together (simultan) and individual (partial). This study uses a quantitative approach with multiple linear regression analysis model. The number of samples of real estate companies and property used in this study were 27 companies that meet the criteria of the 48 companies with the observation period 2008 to 2011. The results showed that three variables Return on Equity (ROE), Return on Assets (ROA), and Net Profi t Margin NPM) jointly/simultaneous effect on stock prices. While the individual (partial) ROE and ROA has a positive and signifi cant effect on stock prices, the only variable that NPM has a negative and signifi cant effect on stock prices.

Keywords: Return On Equity (ROE), Return On Assets (ROA), Net Profi t Margin

(NPM), Stock Prices. PENDAHULUAN

1. Latar Belakang

Harga saham sebagai indikator nilai perusahaan berperan untuk menggambarkan keadaan perusahaan. Beaver (1989) mengemukakan bahwa harga saham penting bagi para investor karena mempunyai konsekuensi ekonomi. Perubahan harga saham akan mengubah volume perdagangan serta nilai pasar yang pada akhirnya mengubah kesejahteraan para investor.

Menurut Weston dan Bringham (1993:26-27) faktor-faktor yang dapat mempengaruhi pergerakan harga saham

adalah: proyeksi laba per lembar saham saat diperoleh laba, tingkat risiko dari proyeksi laba, proporsi utang perusahaan terhadap ekuitas, serta kebijakan pembagian dividen. Faktor lain yang dapat mempengaruhi pergerakan harga saham adalah: kendala eksternal seperti kegiatan perekonomian secara umum, pajak dan keadaan bursa saham. Kondisi internal perusahaan, kendala eksternal serta kekuatan penawaran dan permintaan saham di pasar juga dapat mempengaruhi

fl uktuasi harga saham. Variasi harga saham ditentukan oleh banyak faktor termasuk faktor di atas. Dalam penelitian Murtiningsih (2011:14) Return On

Equity (ROE) dan return on asset

(ROA) secara parsial tidak berpengaruh signifi kan terhadap harga saham, namun

Net Profi t Margin (NPM) secara parsial

berpengaruh positif dan signifi kan terhadap harga saham. Sementara dalam penelitian Rinati (2008:10) menunjukkan bahwa net profi t margin, return on asset,

dan return on equity secara simultan

berpengaruh signifi kan terhadap harga saham. Sedangkan secara parsial hanya variabel return on asset berpengaruh

signifikan terhadap harga saham. Selanjutnya penelitian Amaliah (2012:10) menunjukkan bahwa net profi t margin, return on equity, dan return on asset

secara simultan berpengaruh terhadap harga saham, sedangkan secara parsial ketiga variabel tersebut tidak signifi kan berpengaruh terhadap harga saham.

Hasil-hasil penelitian terdahulu terhadap ketiga variabel NPM, ROA, dan ROE masih menunjukkan hasil yang kontradiktif satu dengan lainnya. Dengan demikian penelitian ini menguji kembali pengaruh faktor-faktor (ROE, ROA, dan NPM) terhadap harga saham pada perusahaan real estate and property di

pasar modal.

2. Perumusan Permasalahan

Berdasarkan latar belakang tersebut, maka rumusan masalah dalam penelitian ini adalah:

a. Apakah ROE, ROA, dan NPM secara simultan berpengaruh signifi kan terhadap harga saham pada sektor

real estate and property di Bursa

Efek Indonesia?

b. Di antara ROE, ROA, dan NPM, faktor manakah yang paling dominan berpengaruh terhadap harga saham pada sektor real estate and property

di Bursa Efek Indonesia?

TINJAUAN PUSTAKA DAN HIPO-TESIS

1. Pengertian Investasi

Investasi adalah komitmen atas sejumlah dana atau sumber dana lain yang dilakukan pada saat ini dengan tujuan memperoleh keuntungan di masa yang akan datang (Tandelilin, 2001:3). Investasi juga merupakan pengeluaran pada saat ini dimana hasil yang diharapkan dari pengeluaran itu baru akan diterima lebih dari satu tahun mendatang (Gitosudarmo dan Basri, 1994:145). Sementara pengertian lain menyatakan investasi adalah kegiatan menanamkan modal, baik langsung maupun tidak langsung dengan harapan pada waktunya nanti pemilik modal mendapatkan sejumlah keuntungan dari hasil penanaman modal tersebut (Sumantoro, 1990:14). Dari pengertian investasi tersebut dapat dipahami bahwa investasi adalah suatu penanaman modal yang jangka waktu kembalinya dalam jangka panjang.

Investasi juga didefi nisikan sebagai berikut: investasi merupakan suatu tindakan melepaskan dana saat sekarang yang diharapkan untuk memperoleh arus kas masuk pada waktu yang akan datang selama umur proyek itu. Investasi ini bisa dalam bentuk investasi (1) aktiva nyata

(real assets), misalnya pendirian

pabrik-pabrik, pendirian hotel dan restoran dan lain-lain, (2) aktiva keuangan (fi nancial assets) seperti pembelian surat-surat

berharga berupa saham, obligasi, warrant, opsi (Napa dan Mulyadi, 1989:2).

Terdapat beberapa alasan mengapa seseorang melakukan investasi antara lain (Sumantoro, 1990:15):

a. Untuk mendapatkan kehidupan yang layak di masa yang akan datang. Hal ini merupakan hakikat hidup yang senantiasa berupaya meningkatkan

taraf hidupnya dari waktu ke waktu atau setidaknya berusaha bagaimana mempertahankan tingkat pendapatan yang ada sekarang agar tidak berkurang.

b. Mengurangi tekanan infl asi. Dengan melakukan investasi dalam pemilikan perusahaan, seseorang dapat menghindarkan diri dari risiko penurunan nilai kekayaan atau hak miliknya akibat adanya pengaruh infl asi.

c. Menghemat pajak. Di berbagai negara, banyak melakukan kebijakan yang bersifat mendorong timbulnya investasi di masyarakat melalui pemberian fasilitas perpajakan kepada masyarakat yang akan melakukan investasi pada bidang-bidang tertentu.

Investor individu ataupun kelompok dapat melakukan investasi dalam berbagai bentuk seperti:

a. Menyimpan uangnya atau membeli emas dan disimpan (hoardings).

b. Membeli tanah atau rumah (real estate).

c. Meminjamkan uangnya kepada pihak lain atau investasi pada valuta asing. d. Menabung di bank.

e. Melakukan investasi langsung pada bidang usaha tertentu.

f. Investasi di pasar modal dengan membeli saham, obligasi, atau surat berharga pasar modal yang lain.

2. Pengertian Pasar Modal

Banyak para ahli mengemukakan pendapat mengenai pengertian pasar modal, tetapi pada dasarnya pendapat-pendapat tersebut mempunyai arah yang sama. Menurut Husnan (1993:1) pasar modal adalah sebagai pasar untuk berbagai instrumen keuangan (atau sekuritas) jangka panjang yang diperjualbelikan, baik dalam bentuk hutang ataupun

modal sendiri, baik yang diterbitkan oleh pemerintah, public authorities, maupun

perusahaan swasta. Dengan demikian pasar modal merupakan konsep yang lebih sempit dari pasar keuangan (fi nancial market). Dalam fi nancial Market, semua

berbentuk hutang dan modal sendiri, baik dana jangka pendek maupun jangka panjang, negotiable ataupun tidak.

Sedangkan menurut U TunWai dan Hugh. T. Patrick terdapat 3 pengertian pasar modal yaitu: (Danareksa, 1986 dan Ekonomika FE UI. 1987)

a. Defi nisi luas

Pasar modal adalah kebutuhan sistem keuangan yang terorganisir, termasuk bank-bank komersial dan semua perantara di bidang keuangan serta surat-surat berharga jangka panjang dan jangka pendek, primer dan tidak langsung.

b. Defi nisi dalam arti menengah

Pasar modal adalah semua pasar yang terorganisir dari lembaga – lembaga yang memperdagangkan warkat-warkat kredit (biasanya yang berjangka waktu lebih dari 1 tahun) termasuk saham, obligasi, pinjaman berjangka, hipotik dan tabungan serta deposito berjangka.

c. Defi nisi dalam arti sempit

Pasar modal adalah pasar yang terorganisir yang memperdagangkan saham-saham dan obligasi dengan memakai jasa makelar, komisioner dan underwriter.

Dengan adanya pasar modal, maka perusahaan-perusahaan akan lebih mudah memperoleh dana sehingga kegiatan ekonomi di berbagai sektor dapat ditingkatkan. Terjadinya peningkatan kegiatan ekonomi, akan menciptakan dan mengembangkan lapangan kerja yang luas, yang dengan sendirinya dapat menyerap tenaga kerja dalam jumlah besar, sehingga secara langsung

dapat berpengaruh dalam usaha untuk mengurangi pengangguran.

Di Indonesia, pengertian pasar modal sebagaimana tertuang di dalam Keputusan Presiden (Kepres) No. 52 tahun 1976 tentang pasar modal disebutkan bahwa pasar modal adalah bursa efek seperti yang dimaksudkan dalam Undang-undang No. 15 Tahun 1952 (Lembaran Negara Tahun 1952 No. 67). Jadi pasar modal adalah bursa-bursa perdagangan di Indonesia yang didirikan untuk perdagangan uang dan efek. Sedangkan bursa adalah gedung atau ruang yang ditetapkan sebagai kantor dan tempat kegiatan perdagangan efek. Lebih lanjut pengertian efek disini adalah setiap saham, obligasi atau bukti lainnya, termasuk sertifi kat atau surat pengganti serta bukti sementara dari surat-surat tersebut, bukti keuntungan dan surat-surat jaminan opsi, obligasi atau bukti penyertaan dalam modal atau pinjaman lainnya, serta setiap alat yang lazim dikenal sebagai efek.

3. Faktor-Faktor yang Mempengaruhi Keberhasilan Pasar Modal

Pasar modal merupakan pertemuan antara supply dan demand dana jangka

panjang yang transferable. Oleh karena

itu keberhasilan pembentukan pasar modal dipengaruhi oleh supply dan demand. Adapun faktor-faktor yang

mempengaruhi keberhasilan pasar modal adalah:

a. Supply Sekuritas

Faktor ini berarti harus banyak perusahaan yang bersedia mener-bitkan sekuritas di pasar modal. Di samping itu pula perusahaan harus memenuhi persyaratan full discloser artinya perusahaan bersedia

mengungkapkan kondisinya yang dituntut pasar modal.

b. Demand akan Sekuritas

Faktor ini berarti bahwa harus terdapat anggota masyarakat yang

memiliki jumlah dana yang cukup besar untuk digunakan membeli sekuritas-sekuritas yang ditawarkan. Sehubungan dengan faktor ini, maka pendapatan per kapita suatu negara dan distribusi pendapatan mempengaruhi besar kecilnya

demand akan sekuritas.

c. Kondisi Politik dan Ekonomi

Kondisi politik yang stabil akan ikut membantu pertumbuhan ekonomi yang pada akhirnya mempengaruhi

supply dan demand akan sekuritas.

d. Masalah Hukum dan Peraturan

Kebenaran informasi, kecepatan dan kelengkapan informasi sangat penting bagi calon investor (pembeli sekuritas). Oleh sebab itu peraturan yang melindungi pemodal dari informasi yang tidak benar dan menjadi mutlak diperlukan.

4. Harga Saham

Harga saham adalah suatu saham yang mempunyai nilai untuk diperjualbelikan di Bursa Efek yang diukur dengan nilai mata uang dimana harga saham tersebut akan ditentukan antara demand dan supply. Harga pasar

saham adalah nilai saham yang terjadi akibat diperjualbelikannya saham tersebut oleh emiten (issuingfi rm) dan

penjamin emisi (underwriter). Jadi harga

jual merupakan harga jual merupakan kesepakatan kedua belah pihak (harga yang terbentuk merupakan negotiated price). Selain metode tersebut, terdapat

cara lain untuk menentukan harga jual saham di pasar perdana, yaitu competitive bidding. Dimana penerbit saham akan

memilih underwriter yang menawarkan

harga tertinggi atau membebankan biaya terendah, cateris paribus (Roos dan

Westerfi eld, 1990:44).

Banyak sekali faktor yang mempengaruhi harga saham baik itu bersifat fundamental maupun teknikal.

Namun demikian secara sederhana variabilitas harga saham bergantung pada bagaimana earning dan dividend yang

terjadi pada suatu perusahaan (Fullerand Farrel, 1987:205). Secara garis besar, faktor-faktor yang mempengaruhi harga saham adalah sebagai berikut (Arifi n, 2007:115):

a. Penawaran dan Permintaan

Harga saham ditentukan oleh kekuatan pasar, dalam arti tergantung pada permintaan dan penawaran (saham mengalami likuid). Jumlah permintaan dan penawaran akan mencerminkan kekuatan pasar. Jika penawaran lebih besar dari permintaan, pada umumnya kurs harga akan turun. Sebaliknya, jika penawaran lebih kecil dari permintaan, pada umumnya kurs harga akan naik. Kekuatan pasar dapat juga dilihat dari data mengenai sisa beli atau jual. Bagi investor yang memerlukan investasi jangka panjang maupun jangka pendek, perlu memperhatikan apakah sekuritas tersebut diminati atau tidak diminati (Weston, 1992:77).

b. Efi siensi Pasar Modal

Efi siensi pasar modal merupakan pasar modal yang harga sekuritas-sekuritasnya mencerminkan semua informasi yang relevan. Efi siensi pasar pada dasarnya meliputi efi siensi internal dan efi siensi eksternal. Efi siensi internal dapat mempengaruhi harga saham, apabila biaya transaksi dalam perdagangan sekuritas semakin rendah maka efi siensi dikaitkan dengan besarnya biaya untuk melakukan pembelian/ penjualan sekuritas. Kemudian efi siensi eksternal yang dapat mempengaruhi harga, ditentukan oleh kecepatan penyesuaian harga sekuritas di pasar modal terhadap informasi baru. Informasi yang ada kemudian diserap oleh investor untuk digunakan dalam menghasilkan keputusan. Keputusan investasi untuk

membeli/menjual berdasarkan informasi akan mempengaruhi harga sekuritas (Husnan, 2001: 264). Eugene (1965: 70) menerangkan bahwa efi siensi pasar berdasarkan jenis informasi yang terkandung di dalamnya terbagi ke dalam tiga bentuk atau tingkatan yaitu:

1) Efi siensi pasar lemah

2) Efi siensi pasar setengah kuat 3) Efi siensi pasar yangkuat

Weston dan Copeland (1992: 183) mengatakan bahwa secara teori (proyeksi) harga saham juga dipengaruhi oleh tingkat pendapatan tanpa risiko, premi risiko pasar, indeks dari risiko saham, dan tingkat pertumbuhan yang diharapkan.

HIPOTESIS

Berdasarkan uraian di atas maka hipotesis yang diajukan dalam penelitian ini adalah:

H1 : Return On Equity berpengaruh positif

terhadap harga saham

H2 : Return On Assets berpengaruh positif

terhadap harga saham

H3: Net Profi t Margin berpengaruh

negatif terhadap harga saham

H4 :Return On Equity, Return On Assets,

dan Net Profi t Margin secara simultan

berpengaruh terhadap harga saham.

METODE PENELITIAN 1. Data dan Sampel

Penelitian ini menggunakan populasi berupa perusahaan real estate and property

tahun 2008-2011. Dari populasi tersebut, penelitian ini akan menggunakan 27 perusahaan dari 48 perusahaan real estate and property yang terdaftar di Bursa Efek

Indonesia untuk dijadikan sampel. Teknik pengambilan sampel dalam penelitian ini adalah purposive sampling, dengan

kriteria meliputi: (1) perusahaan terdaftar di Bursa Efek Indonesia dari tahun 2008

sampai tahun 2011, (2) perusahaan memiliki data ROE, ROA, dan NPM dan (3) perusahaan memberikan laporan keuangan secara periodik dari tahun 2008 sampai tahun 2011.

2. Variabel Penelitian

Penelitian ini menggunakan dua variabel yaitu:

a. Variabel dependen

Penelitian ini menggunakan variabel dependen harga saham perusahaan

real estate and property. Selanjutnya

data nilai harga saham dalam penelitian ini diambil dari Indonesian Capital Market Directory.

b. Variabel independen

Variabel independen dalam pengukuran harga saham adalah sebagai berikut:

1) ROE (Return On Equity)

ROE merupakan salah satu rasio profi tabilitas yang menggambarkan sejauh mana kemampuan perusahaan dalam menghasilkan laba yang bisa diperoleh pemegang saham (Yuliastuti, 2009:48). Rasio ROE dihitung dengan membagi laba bersih dengan jumlah ekuitas perusahaan. ROE secara eksplisit menghitung kemampuan per-usahaan menghasilkan suatu laba bagi pemegang saham biasa, setelah perhitungan laba biaya hutang dan dividen saham preferen (biaya saham preferen). ROE penting bagi investor, sebab ROE merupakan suatu indikator penting untuk menilai prospek perusahaan yaitu melihat sejauh mana pertumbuhan profi tabilitas perusahaan. Dengan demikian, investor akan mengetahui sejauh mana investasi yang akan dilakukan suatu perusahaan yang

mampu menghasilkan laba yang tinggi, hal ini akan berpengaruh terhadap harga saham. Rumus ROE adalah sebagai berikut:

2) ROA (Return On Assets)

ROA adalah rasio yang digunakan untuk mengukur keuntungan bersih yang diperoleh dari penggunaan aktiva (Lestari dan Sugiharto, 2007:196 dalam Rinati, 2008:6) Dengan kata lain, semakin tinggi rasio ini maka semakin baik produktivitas

assets dalam memperoleh

keuntungan bersih. ROA secara eksplisit memperhitungkan kemampuan perusahaan menghasilkan suatu laba bagi

pemegang saham biasa setelah memperhitungkan bunga (biaya hutang) dari dividen saham preferen. Selama perusahaan mampu meningkatkan labanya maka setiap hutang akan mengakibatkan naiknya ROA dan menguntungkan bagi pemegang saham biasa. Angka ROA dikatakan baik apabila nilainya lebih besar 2%. Rumus ROA adalah sebagai berikut:

3. NPM (Net Profi t Margin)

Rasio ini tergolong dalam rasio profitabiltas. Dimana rasio tersebut adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal saham. Dengan demikian

net profi t margin adalah

mengukur prosentase setiap nilai penjualan yang tersisa dikurangkan dengan seluruh pengeluaran termasuk pajak (Sartono, 2001:122). Secara matematis untuk menghitung net profi t margin adalah:

3. Uji Asumsi Klasik

Penelitian ini menggunakan data sekunder. Untuk mendapatkan ketepatan model yang dianalisis, diperlukan pengujian atas beberapa persyaratan asumsi klasik yang mendasari model regresi. Ada beberapa langkah untuk menguji model, antara lain:

a. Uji Normalitas

Untuk mengetahui normalitas populasi suatu data dapat dilakukan dengan menggunakan analisis grafi k. Pada analisis regresi ini, metode yang digunakan adalah grafi k histogram dan normal probability plot yang

membandingkan distribusi kumulatif dari data sesungguhnya dengan distribusi kumulatif dari distribusi normal.

b. Uji Multikolinieritas

Pengujian ini bertujuan untuk menguji apakah dalam model ditemukan adanya korelasi antarvariabel independen. Untuk mendeteksi ada tidaknya multikolinearitas digunakan tolerance value dan variance infl ation factor (VIF).

Apabila nilai VIF < 10 dan nilai tolerance

> 0,1 maka tidak terjadi multikolinearitas.

c. Uji Heteroskedastisitas

Pengujian ini bertujuan untuk menguji apakah dalam model terjadi ketidaksamaan variance dari residual

satu pengamatan ke pengamatan lain. Model regresi yang baik adalah terjadi homokesdastisitas. Jika titik-titik yang

terbentuk menyebar secara acak baik di atas atau di bawah angka 0 pada sumbu Y, maka tidak terjadi heterokesdastisitas pada model yang digunakan.

d. Uji Autokorelasi

Uji Autokorelasi bertujuan untuk menguji apakah terdapat korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode (t-1) dalam model regresi. Jika terdapat korelasi maka model tersebut mengalami masalah autokorelasi. Model regresi yang baik adalah model yang bebas dari autokorelasi. Untuk mendeteksi autokorelasi dilakukan dengan membandingkan Durbin Watson statistik dan Durbin Watson tabel.

4. Uji Hipotesis

Untuk menjawab hipotesis pada penelitian ini diperlukan uji hipotesis terhadap data yang diperoleh. Dengan diperoleh koefi sien pada setiap variabel independen yaitu Return ROE, ROA, dan

NPM maka dapat ditunjukkan pengaruh positif atau negatif dari masing-masing variabel independen terhadap variabel dependen yaitu harga saham.

Uji F (F-test) atau uji koefi sien

regresi secara simultan digunakan untuk mengetahui pengaruh variabel independen yang terdiri dari ROE, ROA,

dan NPM secara simultan terhadap

variabel dependen yaitu harga saham. Cara pengujian uji F diolah dengan soft ware SPSS dan ditunjukkan pada hasil output ANOVA, selain itu juga dapat

dengan membandingkan Fhitung dengan Ftabel. Rumus ekonometrinya sebagai berikut:

Y = α + b1ROE + b2ROA + b3NPM + e

5. Uji Koefi sien Determinasi (R2) Koefi sien determinasi (R2) adalah

perbandingan antara variasi variabel dependen yang dijelaskan oleh variabel

independen secara bersama-sama sebesar nilai koefi sien nilai determinasi tersebut. Koefi sien determinasi terletak antara nilai 0 sampai 1 dan jika koefi sien determinasi sama dengan 0 berarti bahwa variabel dependen tidak dapat ditafsirkan oleh variabel independen. Jika R2 semakin

besar atau mendekati 1, maka model akan menjadi semakin tepat, semakin besar n (ukuran sampel) maka nilai R2 cenderung

semakin kecil.

HASIL PENELITIAN DAN PEMBA-HASAN

1. Hasil UjiAsumsi Klasik a. Uji Normalitas

Dari data hasil uji normalitas menunjukkan bahwa nilai signifi kansi dari variabel pengganggu atau residual adalah sebesar 0,095 dan nilai tersebut lebih besar dari 0,05 atau 5 persen, maka dapat disimpulkan bahwa model regresi dalam penelitian ini berdistribusi normal.

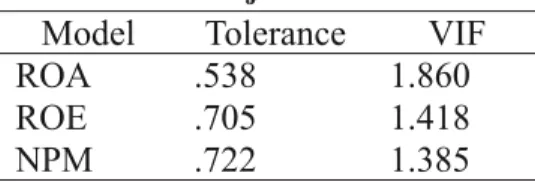

b. Uji Multikolinearitas

Tabel 1. Hasil Uji Multikolinearitas

Model Tolerance VIF

ROA .538 1.860

ROE .705 1.418

NPM .722 1.385

Berdasarkan Tabel 1 menunjukkan bahwa semua variabel independen yaitu ROE, ROA dan NPM mempunyai

nilai toleransi > 0,1 atau 10 persen dan VIF < 10, sehingga dapat disimpulkan bahwa persamaan model regresi tidak mengandung masalah multikolinearitas.

c. Uji Heteroskedastisitas

Tabel 2. Hasil Uji Heteroskedastis

Model t Sig.

Lnx1 (ROE) -.102 .919

Lnx2 (ROA) .549 .584

Lnx3 (NPM) 1.902 .060

Dari hasil pengujian menggunakan uji park yang dilakukan dengan meregresikan nilai residual (Lnei2) dengan nilai masing-masing variabel independen (Lnx1, Lnx2, dan Lnx3) menunjukan bahwa nilai t hitung dari ketiga variabel lebih kecil dari t tabel pada DF N-2 yaitu dalam penelitian ini pada DF 102 dan Batas Kritis 0,05 dua sisi diperoleh t tabel 1,983. Dari ketiga variabel nilai t hitung < t tabel maka dapat dikatakan tidak terjadi masalah heteroskedastisitas.

d. Uji Autokorelasi

Hasil pengujian menunjukkan nilai

Durbin–Watson 1,151. Nilai tersebut

berada di antara -2 sampai +2. Hal ini berarti tidak ada autokorelasi pada model dalam penelitian ini.

2. Hasil Uji Hipotesis a. Uji F (F-test)

Dari hasil pengujian pada Tabel 3 diperoleh F hitung sebesar 13,180

Tabel 3. Hasil Uji F

ANOVAb

Model Sum of

Squares df Mean Square F Sig.

1 RRegression 5436000,173 3 1812000,058 13,180 ,000a

Residual 1,375E7 100 137478,319

dengan signifi kansi sebesar 0,000. Nilai signifi kansi tersebut lebih kecil dari 0,05 atau 5 persen, nilai F hitung lebih besar dari nilai F tabel (13,180 > 2,695). Dengan demikian hasil uji regresi linear berganda ini menunjukkan bahwa ROE, ROA dan NPM secara simultan berpengaruh

signifi kan terhadap harga saham. Dengan demikian hipotesis H4 yang menyatakan variabel ROE, ROA dan NPM secara

simultan mempengaruhi harga saham pada sektor real estate and property di

Bursa Efek Indonesia, terdukung.

b. Uji t

Berdasarkan Tabel 4 diperoleh formulasi regresi linier berganda sebagai berikut:

Y = 60,004 + 16,630ROE +

1408,307 ROA – 16,712NPM + e Adapun interprestasi dari formulasi regresi linier berganda tersebut adalah:

1) Uji Hipotesis Pertama

Hasil pengujian di Tabel 4 diperoleh nilai koefi sien ROE positif sebesar 16,630

dan nilai signifi kansi 0,005 kurang dari taraf signifi kansi 0,05. Ini berarti bahwa apabila ROE mengalami peningkatan

sebesar 1 persen maka harga saham akan naik sebesar 0,005 persen dengan asumsi variabel independen lainnya konstan. Jadi, kesimpulannya ROE berpengaruh positif dan signifi kan terhadap harga saham. Dengan demikian, hipotesis H1 yang menyatakan bahwa ROE berpengaruh

positif terhadap harga saham terdukung secara statistik.

Tabel 4. Hasil Uji t

Model Unstandardized Coeffi cients Standardized Coeffi cients t Sig.

B Std. Error Beta 1 (Constant) 60,004 77,185 ,777 ,439 ROE 16,630 5,838 ,287 2,849 ,005 ROA 1408,307 445,110 ,365 3,164 ,002 NPM -16,712 14,138 -,118 -1,182 ,240

2) Uji Hipotesis Kedua

Hasil pengujian di Tabel 4 diperoleh nilai koefi sien ROA positif sebesar

1408,307 dan nilai signifi kansi 0,002 kurang dari taraf signifi kansi 0,05. Ini berarti bahwa apabila ROA mengalami

peningkatan sebesar 1 persen maka harga saham akan naik sebesar 0,002 persen dengan asumsi variabel independen lainnya konstan. Jadi, kesimpulannya yaitu ROA berpengaruh positif dan

signifi kan terhadap harga saham. Dengan demikian, hipotesis H2yang menyatakan bahwa ROA berpengaruh positif terhadap

harga saham terdukung secara statistik.

3. Uji Hipotesis Ketiga

Hasil pengujian pada Tabel 4 diperoleh nilai koefi sien NPM negatif sebesar -

16,712 dan nilai signifi kansi 0,240 lebih besar dari taraf signifi kansi 0,05. Ini berarti bahwa apabila NPM mengalami

peningkatan sebesar 1 persen maka harga saham akan turun sebesar 0,240 persen dengan asumsi variabel independen lainnya konstan. Jadi, kesimpulannya yaitu NPM tidak berpengaruh signifi kan

terhadap harga saham. Dengan demikian, hipotesis H3 yang menyatakan bahwa

NPM berpengaruh negatif terhadap harga

saham tidak terdukung secara statistik.

4. Uji Hipotesis Keempat

Hasil pengujian yang ditunjukkan pada Tabel 3, diperoleh nilai signifi kansi F sebesar 0,000 kurang dari taraf signifi kansi 0,05. Jadi, kesimpulannya yaitu ROE, ROA dan NPM secara simultan

berpengaruh terhadap harga saham. Dengan demikian, hipotesis H4 yang

menyatakan bahwa ROE, ROA dan NPM

secara simultan berpengaruh signifi kan terhadap harga saham terdukung secara statistik.

c. Uji Koefi sien Determinasi (R2) Dari Tabel 5 diperoleh nilai R2 sebesar

0,283, berarti koefi sien (R2) berada pada

angka 0-1, sehingga nilai R2 menunjukkan

semakin besar atau mendekati 1, maka model penelitian ini dapat dikatakan tepat (baik). Artinya bahwa besarnya variasi variabel harga saham dapat dijelaskan oleh variasi masing-masing variabel

ROE, ROA dan NPM sebesar 0,283 atau

28,3% sedangkan sisanya 0,717 atau 71,7% dipengaruhi oleh variabel lain di luar model penelitian.

SIMPULAN DAN SARAN 1. Simpulan

Penelitian ini bertujuan untuk menguji kembali pengaruh ROE, ROA, dan NPM terhadap harga saham pada sektor real estate and property di Bursa

Efek Indonesia pada periode 2008-2011 dengan objek penelitian sebanyak 27 perusahaan yang diambil secara purposive

sampling.

Hasil uji F dapat disimpulkan bahwa ROE, ROA, dan NPM secara simultan berpengaruh signifi kan terhadap harga saham pada sektor real estate and property di Bursa Efek Indonesia periode

2008 -2011.

Hasil uji t dapat disimpulkan bahwa hasil perhitungan ROE secara parsial

diperoleh nilai t hitung (2,849) > t tabel (1,983), ROA secara parsial diperoleh

nilait hitung (3,164) > t tabel (1,983), yang berarti ROE dan ROA secara parsial berpengaruh terhadap harga saham. Sedangkan NPM secara parsial diperoleh

nilait hitung (-1,182) < t tabel (1,983) sehingga bisa simpulkan bahwa NPM

tidak berpengaruh terhadap harga saham pada sektor reale state and property di

Bursa Efek Indonesia periode 2008-2011. Selanjutnya faktor yang paling dominan pengaruh terhadap harga saham adalah variabel ROA.

2. Saran dan Keterbatasan Penelitian

Dari penelitian ini ada beberapa keterbatasan yaitu:

a. Penelitian ini hanya menggunakan periode pengamatan dari tahun 2008-2011, oleh karena itu bagi peneliti selanjutnya disarankan menggunakan periode pengamatan yang terbaru dan lebih panjang agar memperoleh hasil yang lebih baik.

b. Penelitian selanjutnya diharapkan menambah variabel-variabel lain yang diperkirakan berpengaruh terhadap harga saham, serta menggunakan proksi lain dari penelitian ini.

c. Penelitian selanjutnya diharapkan menambah jumlah sampel perusahaan dan tidak terpaku pada perusahaan

real estate and property saja. Tabel 5. Hasil Uji Koefi sien Determinasi

Model Summaryb

Model R R Square Adjusted R Square Std. Error of theEstimate

1 .532a .283 .262 370.781

DAFTAR PUSTAKA

Andini, Miranda. 2011. Pengaruh Earning Per Share, Dividend Per Share, dan Financial Leverage Terhadap Harga Saham Pada Perusahaan Food & Beverage yang Terdaftar di Bursa Efek Indonesia. Skripsi Dipublikasikan, Universtas

Sumatra Utara, Medan.

Anisma, Yuenita. 2012. Faktor-Faktor yang Mempengaruhi Harga Saham Perusahaan Perbankan yang Listing di Bursa Efek Indonesia (BEI). Jurnal Sosial Ekonomi Pembangunan,

Tahun II No.5, hal: 149-152. Dahlan Siamat. 2004. Manajemen

Lembaga Keuangan. Edisi

Keempat. Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia.

Darmadji Tjipto dan Hendry M Fakhruddin. 2001. Pasar Modal di Indonesia. Salemba

Emapat. Jakarta.

Fabozzi, Frank J. 2001. Manajemen Investasi. Alih Bahasa oleh

Tim Salemba Empat. Edisi 1. Jakarta.

Fajarmulya, Novi Eka. 2011. Pengaruh Assets Structure, Sales Growth, Firm Size, Bussiness Risk, dan Kinerja Perusahaan terhadap Kebijakan Utang: Suatu Analisis Struktur Modal. Skripsi Tidak Dipublikasikan, Universitas

Janabadra, Yogyakarta.

Gito Sudarmo, Indrio dan Basri. 1992.

Manajemen Keuangan.

Yogyakarta: BPFE.

Husnan, Suad. 1994. Manajemen Keuangan Teori dan Penetapan (Keputusan Jangka Panjang). Edisi Ketiga. Yogyakarta: BPFE.

Jogiyanto. 1998. Teori Portofolio dan Analisis Investasi. BPFE UGM: Yogyakarta.

Mulyana, Deden. 2011. Analisis likuiditas Saham serta Pengaruhnya terhadap Harga Saham Perusahaan yang Berada Pada Indeks LQ45 di Bursa Efek Indonesia. Jurnal Magister Manajemen, Vol. 4 No.1, hal:

77-96.

Murwaningsari, Etty. 2008. Pengaruh Volume Perdagangan Saham, Deposito, dan Kurs terhadap IHSG beserta Prediksi IHSG (model Garch dan ARIMA).

Jurnal Ekonomi dan Bisnis Indonesia, Vol. 23 No.2, hal:

178-195.

Nobert, Hans. 2006. Analisis Pengaruh Tingkat Bunga, Earning Per Share, Dividend Pay Out Ratio, Return On Assets terhadap Tingkat harga Saham Perusahaan Manufaktur di Bursa Efek Jakarta. Skripsi

Tidak Dipublikasikan,

Universitas Janabadra, Yogyakarta.

Pusparani, Sarah. 2006. Faktor-faktor yang Mempengaruhi Harga Saham pada Industri Telekomunikasi dan Transportasi di Bursa Efek Jakarta. Skripsi Tidak Dipublikasikan, Universitas

Janabadra, Yogyakarta.

Rinati, Ina. 2008. Pengaruh Net Profi t Margin, Return On Assets

(ROA) dan Return On Equity (ROE) terhadap Harga Saham pada Perusahaan yang Tercantum Indeks LQ45. Jurnal Ekonomi dan

Manajemen. Universitas

Gunadarma.

Sutrisno. 2005. Manajemen Keuangan Teori, Konsep, dan Aplikasi.

Yogyakarta: Ekonisi. James C, Van Horne & Jhon M.wachowicz, JR.

Tandelilin, Eduardus. 2001. Analisis Investasi dan Manajemen Portofolio. Edisi Pertama.

Yogyakarta: BPFE

Weston J. Fred. dan Eugene

F. Brigham. 2001. Dasar-Dasar Manajemen Keuangan.

Erlangga: Jakarta.

Weston, J. Fred and Brigham, Eugene F. 1993. Managemen Keuangan (Managerial Finance). edisi 7

Jilid 1. Erlangga.

Yuliastuti, Ratna. (2009). Faktor-Faktor yang Mempengaruhi Harga Saham pada Sektor Perusahaan Perbankan di Bursa Efek Indonesia.

Skripsi Tidak Dipublikasikan,

Universitas Janabadra, Yogyakarta.