145

GOOD CORPORATE GOVERNANCE,

KINERJA

PERUSAHAAN, DAN KEBIJAKAN HUTANG

Umi Murtini

Fakultas Bisnis, Universitas Kristen Duta Wacana

[email protected]

ABSTRACT

This research aimed to examine the effect of good corporate governance and financial performance on debt policy. The sample used in this research is the tobaco company that listed in Indonesian Capital Market in 2010-20016. This research used multiple regressions analysis. Based on the result of this analysis, good corporate governance have negative effect to debt policy. Financial performance variable has positive effect to deby policy.

Keyword: good corporate governance, financial performance, Debt Policy

ABSTRAK

Penelitian ini bertujuan menguji pengaruh tata kelola dan kinerja keuangan perusahaan terhadap kebijakan hutang. Penelitian ini menggunakan sampel perusahaan tembakau yang listing di Bursa Efek Indonesia tahun 2010 sampai dengan 2016. Pengujian dilakukan menggunakan regresi berganda. Hasil pengujian menunjukkan bahwa tata kelola perusahaan berpengaruh negative terhadap kebijakan hutang sedangkan kinerja keuangan berpengaruh positif terhadap kebijakan hutang.

Kata kunci: Tata kelola perusahaan, Kinerja Keuangan dan Kebijakan Hutang

PENDAHULUAN

Struktur modal merupakan perimbangan antara hutang dan modal sendiri. Penentuan struktur modal dilakukan oleh manajemen perusahaan dengan pertimbangan pemilik perusahaan dalam rapat umum pemegang saham. Investor pada umumnya kurang menyukai jumlah hutang yang cukup besar. Bagi investor, semakin besar proporsi hutang yang digunakan dalam modal perusahaan, maka perusahaan tersebut semakin beresiko. Semakin besar proporsi hutang maka perusahaan harus membayar bunga beserta angsuran hutang yang semakin besar. Hal ini dapat mengganggu cash flow perusahaan dan akhirnya menjadikan perusahaan mengalami kesulitan keuangan dan bangkrut.

Demikian pula dengan manajemen perusahaan. Manajemen perusahaan lebih senang kalau dia bekerja menggunakan modal sendiri dan tidak menggunakan hutang. Dengan modal yang berasal dari hutang, maka manajemen lebih ketat diawasi oleh pihak kreditor. Pihak kreditor menuntut manajemen bekerja lebih baik lagi supaya menghasilkan dana lebih banyak sehingga dapat melunasi hutang yang jatuh tempo beserta dengan bunganya tepat waktu. Karena manajemen diawasi kinerjanya oleh pihak kreditor, maka manajemen tidak dapat leluasa dalam mengambil kebijakan dan dalam menentukan strategi perusahaan serta dalam bekerja. Dengan demikian manajemen bekerja dengan tekanan dan target yang lebih besar. Manajemen tidak lagi dapat bekerja dengan

146

santai. Manajemen lebih senang apabila dia bekerja tanpa pengawasan dari pihak kreditor secara langsung. Tanpa pengawasan yang ketat maka manajemen dapat bekerja dengan lebih santai dan leluasa serta tanpa target yang ketat.

Investor memiliki kelemahan dalam mengawasi kinerja manajemen. Investor tidak dapat mengawasi kerja manajemen secara langsung. Oleh karena itu investor membentuk dewan direksi sebagai wakil investor utuk mengawasi kinerja manajemen. Dewan direksi ini yang mengawasi setiap kebijakan yang dibuat oleh pihak manajemen. Dewan direksi yang professional bekerja sesuai mandate yang diberikan oleh investor. Kelemahan sebagian besar perusahaan yang telah go public di Indonesia adalah dewan direksi juga merangkap sebagai manajer. Hal ini dimungkinkan karena perusahaan go public di Indonesia sebagian besar berawal dari perusahaan keluarga.

Di Indonesia pada umumnya direksi juga sebagai investor, bahkan beberapa perusahaan direksi menjabat juga sebagai manajer. Apabila direksi juga manajer, maka fungsi pengawasan direksi menjadi kurang optimal. Olehkarena itu pemerintah menetapkan bahwa dalam satu perusahaan harus memiliki minimal 1 direksi independen. Direksi independen yang dimaksud adalah direksi yang juga bukan sebagai investor juga tidak merangkap sebagai manajer. Fungsi direksi independen tersebut, benar-benar sebagai pengawas manajer dalam bekerja, sehingga manajer dapat berkinerja sebagaimana seharusnya.

Direksi yang berasal dari investor berpengaruh terhadap penentuan proporsi hutang dalam struktur modal. Semakin besar kepemilikan saham oleh direksi maka direksi cenderung mendorong perusahaan untuk tidak menambah hutang. Direksi yang juga saebagai investor kurang menyukai hutang karena semakin besar proporsi hutang dalam struktur modalnya menjadikan perusahaan tersebut semakin beresiko. Resiko perusahaan harus ditanggung oleh investor yang secara tidak langsung juga ditanggung oleh direksi yang bersangkutan.

Manajer yang juga sebagai investor juga kurang menyukai resiko yang ditimbulakan dari besarnya hutang. Semakin besar saham yang dimiliki oleh manajer, maka manajer tersebut semakin kurang menyukai proporsi modal yang berasal dari hutang.

Pilihan struktur modal perusahaan pada umumnya ditentukan oleh pemilik perusahaan. Dalam penelitian ini kepemilikan perusahaan digunakan istilah struktur kepemilikan yang menunjukkan pihak-pihak yang menjadi pemilik perusahaan (institusi, individu, manager dan publik) serta prosentase kepemilikan saham perusahaan oleh setiap pihak. Semakin besar prosentase kepemilikan (mayoritas) saham oleh satu pihak maka keputusan perusahaan semakin dipengaruhi oleh pihak tersebut. Peningkatan persentase kepemilikan saham oleh manajer, maka keputusan sumber dana akan lebih banyak dipengarui oleh manajer. Dengan demikian diharapkan manajer dapat merasakan secara langsung manfaat dari setiap keputusan yang ditetapkannya.

Kepemilikan perusahaan juga bisa dimiliki oleh institusi lain. Hal ini sering disebut denga kepemilikan insitusi. Institusi yang memiliki saham memiliki perilaku yang berbeda dengan perseorangan. Institusi bila memiliki saham suatu perusahaan biasanya juga ikut mengontrol jalannya perusahaan tersebut. Sehingga semakin besar kepemilikan saham oleh suatu institusi, biasanya institusi tersebut juga mengawasi semakin ketat kerja manajemen. Intitusi tidak mau dirugikan dengan investasi pada perusahaan. Hal ini sesuai dengan hasil penelitian Rizka dan Ratih (2009) menyatakan bahwa kehadiran kepemilikan institusional dapat mengurangi penggunaan hutang perusahaan dalam rangka meminimalkan agency cost of debt. Hal ini didukung oleh Hidayat (2010) menyatakan bahwa semakin tinggi kepemilikan institusional, maka semakin kuat kontrol eksternal terhadap perusahaan untuk mengurangi agency cost.

Teori struktur modal Trade of Theory (Brigham, 2016), menyatakan bahwa, perusahaan lebih menyukai pendanaan menggunakan sumber dari hutang. Apabila

147

diperlukan adanya tambahan pendanaan maka perusahaan memilih menggunakan hutang tersebih dahulu, baru kekurangannya diambilkan dari laba yang ditahan. Alasan perusahaan menggunakan hutnag adalah untuk mengurangi pajak yang dibayarkan ke pemerintah. Dengan semakin besar hutang yang dimiliki, maka perusahaan dapat menikmati tax shield semakin besar. Sehingga apabila perusahaan mendapatkan keuntungan cenderung dibagikan ke pemegang saham untuk meningkatkan kesejahteraan pemegang saham terlebih dahulu. Dengan demikian semakin besar keuntungan perusahaan juga semakin besar hutang yang digunakan dalam struktur modalnya.

Penelitian mengenai faktor-faktor yang mempengaruhi kebijakan hutang telah banyak dilakukan. Andriana (2007) serta Rizka, Ratih, Nina, dan Nur (2009) menyatakan bahwa kepemilikan manajerial tidak berpengaruh terhadap kebijakan hutang. Hal ini dikarenakan masih rendahnya kepemilikan saham oleh insider dibandingkan kelompok lainnya dalam perusahaan. Selain itu, juga disebabkan kebijakan pendanaan yang terjadi pada perusahaan di Indonesia tidak terpengaruh oleh adanya pemilik saham yang memiliki kedudukan di manajemen perusahaan. Hasil yang berbeda diungkapkan dalam penelitian Yuli (2008) mengungkapkan bahwa kepemilikan manajerial berpengaruh negatif terhadap kebijakan hutang. Hal ini menunjukkan bahwa kepemilikan manajerial mampu digunakan untuk mengendalikan biaya keagenan penggunaan hutang serta mampu mewarnai dalam pengambilan keputusan manajemen mengenai keputusan penggunaan hutang.

Penelitian Andriana (2007) serta Rizka dan Ratih (2009) menunjukkan hasil bahwa kepemilikan institusional berpengaruh positif terhadap kebijakan hutang. Hasil kedua penelitian tersebut menunjukkan bahwa semakin tinggi kepemilikan institusional, maka semakin kuat kontrol internal perusahaan guna mengurangi biaya keagenan.Namun hasil yang berbeda ditemukan oleh Ari (2009) dan Yuli (2008) yang menunjukkan bahwa kepemilikan

institusional berpengaruh negatif signifikan terhadap kebijakan hutang.

Penelitian dilakukan Yuli (2008) serta Rizka dan Ratih (2009) menunjukkan bahwa profitabilitas berpengaruh negatif terhadap kebijakan hutang.Hal ini membuktikan bahwa profitabilitas yang tinggi cenderung menggunakan hutang yang rendah. Selain itu, setiap penambahan profitability

mengakibatkan komposisi hutang dalam struktur modal berkurang.

Berdasar latar belakang tersebut di atas, penulis melakukan pengujian pengaruh tata kelola perusahaan (good corporate governance/GCG) yang diukur melalui kepemilikan institusional, kepemilikan direksi dan manajemen serta profitabilitas (diukur dengan ROE) terhadap kebijakan hutang perusahaan (diukur menggunakan DER).

KAJIAN LITERATUR Kebijakan Hutang

Brigham (2016) mengungkapkan bahwa terjadinya masalah keagenan berkaitan dengan sumber pendanaan perusahaan yakni keputusan menggunakan free cash flow yang ada atau menggunakan hutang. Salah satu sebab timbulnya konflik keagenan antara manajer dan pemegang saham disebabkan oleh keputusan pendanaan. Keputusan pendanaan secara sederhana dapat diartikan sebagai keputusan manajemen dalam menentukan sumber-sumber pendanaan dari modal internal yakni modal ditahan atau dari modal eksternal melalui hutang. Keputusan pendanaan melalui hutang memiliki keunggulan. Keunggulan dari penggunaan hutang tersebut yakni pertama, bunga yang dibayarkan dapat menjadi pengurang pajak, yang selanjutnya menurunkan biaya efektif hutang tersebut.

Hutang juga memiliki kelemahan. Pertama, semakin tinggi rasio hutang, maka perusahaan tersebut semakin berisiko sehingga semakin tinggi pula biaya baik dari hutang maupun ekuitasnya. Kedua, jika perusahaan mengalami masa-masa sulit dan laba operasi tidak cukup untuk menutupi beban bunga, para pemegang saham harus menutupi kekurangan

148

tersebut dan jika mereka tidak dapat melakukannya, maka terjadi kebangkrutan.

Pada umumnya, pendanaan melalui hutang meningkatkan pengembalian yang diharapkan dari suatu investasi, tetapi hutang juga meningkatkan tingkat risiko dari investasi tersebut bagi pemilik perusahaan, yaitu para pemegang saham. Perusahaan dengan keuntungan dan arus kas operasi yang tidak stabil membatasi penggunaan hutangnya. Di lain pihak, perusahaan yang memiliki risiko bisnis yang lebih kecil dan arus kas yang lebih stabil dapat menanggung lebih banyak hutang.

Perusahaan yang mempunyai kesempatan bertumbuh lebih besar memiliki DER (Debt Equity Ratio) yang lebih rendah dalam struktur modalnya (Sigit dan Roland, 2008). Hal ini disebabkan manajemen cenderung memilih pendanaan modal sendiri untuk membiayai pertumbuhan perusahaan dengan maksud untuk mengurangi masalah-masalah agensi yang memiliki potensial berasosiasi dengan keberadaan hutang yang berisiko dalam struktur modalnya.

Teori struktur modal (Brigham, 2016), menyatakan bahwa untuk memenuhi kebutuhan pendanaan, pemegang saham lebih menginginkan pendanaan perusahaan dibiayai dengan hutang. Hal ini muncul karena melalui penggunaan hutang, hak mereka terhadap perusahaan tidak akan berkurang. Namun, manajer tidak menyukai pendanaan tersebut dengan alasan bahwa hutang mengandung risiko yang tinggi. Manajemen perusahaanmempunyai kecenderungan untuk memperoleh keuntungan yang sebesar-besarnya dengan biaya pihak lain. Perilaku inidisebut sebagai keterbatasan rasional (bounded rationality).

Dengan diadakannya pendanaan eksternal yang berupa hutang, diharapkan biaya yang dikeluarkan oleh pihak pemegang saham sehubungan dengan pengawasan manajemen dapat berkurang, karena pihak kreditur yang memberikan pinjaman kepada perusahaan akan melakukan pengawasan guna mendapatkan keyakinan tentang kemampuan perusahaan untuk melunasi kewajibannya. Dengan kata lain, hutang mampu memperkecil biaya agensi. Penggunaan hutang juga

mendisplinkan manajer untuk tidak sembarangan menggunakan aktiva perusahaan untuk kepentingannya karena pengawasan oleh kreditur biasanya jauh lebih ketat dan efektif daripada pengawasan oleh pemegang saham di luar perusahaan dengan informasi yang relatif terbatas (Joni dan Lina, 2010).

Penelitian Terdahulu dan Pengembangan Hipotesis

Untung dan Hartini (2006) menyatakan bahwa penggunaan utang mengurangi kebutuhan ekuitas eksternal dan meningkatkan proporsi kepemilikan manajerial. Penggunaan utang yang berlebihan meningkatkan

bankruptcy cost sehingga mengurangi minat manajer untuk menambah kepemilikan. Oleh karena itu, kepemilikan manajerial dengan hutang memiliki hubungan timbal balik. Peningkatan proporsi kepemilikan manajerial mengurangi penggunaan hutang. Sebaliknya, penurunan proporsi kepemilikan manajerial meningkatkan penggunaan hutang. Penggunaan hutang yang tinggi menyebabkan beban perusahaan semakin meningkat. Hal ini berarti risiko perusahaan semakin tinggi sehingga manajer cenderung mengurangi kepemilikan saham untuk memperkecil risiko (Nina, 2009).

Yuli (2008) dalam penelitiannya yang menyatakan bahwa kepemilikan manajerial berpengaruh negatif terhadap kebijakan hutang. Hal ini menunjukkan bahwa kepemilikan manajerial mampu digunakan untuk mengendalikan biaya keagenan penggunaan hutang serta mampu mewarnai dalam pengambilan keputusan manajemen mengenai kebijakan hutang. Berdasarkan uraian di atas, maka hipotesis dalam penelitian ini adalah:

H1: Kepemilikan manajerial berpengaruh negatif terhadap kebijakan hutang.

Institusi biasanya dapat menguasai mayoritas saham karena mereka memiliki sumber dana yang lebih besar bila dibandingkan dengan pemegang saham lainnya. Pihak institusional diharapkan mampu melakukan pengawasan yang lebih baik

149

terhadap kebijakan manajer. Kepemilikan institusional dapat melakukan pengawasan yang lebih baik.Hal ini dikarenakan dari segi skala ekonomi, pihak institusional memiliki keuntungan lebih untuk memperoleh informasi dan menganalisis segala hal yang berkaitan dengan kebijakan manajer. Selain itu, pihak institusional lebih mementingkan adanya stabilitas pendapatan atau keuntungan jangka panjang, sehingga aset penting perusahaan mendapatkan pengawasan yang lebih baik (Untung dan Hartini, 2006).

Dengan demikian, kehadiran kepemilikan institusional berperan penting dalam rangka meminimalkan biaya keagenan hutang (agency cost of debt). Dalam hal ini, kepemilikan institusional memiliki hubungan negatif dengan kebijakan hutang.Semakin tinggi kepemilikan saham oleh institusi, maka semakin kecil penggunaan hutang oleh perusahaan.Hal ini didasarkan pada pertimbangan dengan adanya kepemilikan institusional, maka penggunaan hutang perusahaan untuk pendanaan dapat menurun guna mengurangi biaya keagenan.

Yuli (2008) dan Ari (2010) menemukan bahwa kepemilikan institusional memiliki pengaruh negatif terhadap kebijakan hutang. Kedua hasil penelitian tersebut membuktikan bahwa keberadaan institusi dapat memonitor perilaku manajemen perusahaan secara efektif sehingga pihak manajemen bekerja demi kepentingan pemegang saham. Berdasarkan uraian di atas, maka hipotesis dalam penelitian ini adalah:

H2: Kepemilikan institusional berpengaruh negatif terhadap kebijakan hutang.

Direksi yang juga sebagai investor atau pemilik perusahaan juga ikut mengendalikan perusahaan. Dalam penentuan proporsi modal yang berasal dari hutang, direksi memiliki kecenderungan lebih menyukai proporsi hutang yang lebih rendah. Hal ini dilakukan untuk menghindari risiko. Semakin besar prosentase saham yang dimiliki oleh direksi maka semakin memiliki kecenderungan untuk menentukan sumber pendanaan dari modal sendiri. Berdasar argumentasi tersebut, maka disusun hipotesis penelitian ini:

H3: Kepemilikan direksi berpengaruh negatif terhadap kebijakan hutang.

Trade of theory (Brigham 2016) menjelaskan bahwa apabila perusahaan memerlukan tambahan dana, maka peratama kali yang digunakan adalah dana dari hutang, bila masih kurang baru dipenuhi dari laba yang ditahan dan terakhir dengan emisi saham baru. Perusahaan cenderung menggunakan hutang karena hutang dapat digunakan sebagai pengurang pajak. Semakin besar hutang, maka perusahaan mendapatkan tax shield senakin besar. Berdasarkan uraian di atas, maka hipotesis dalam penelitian ini adalah:

H4 : Profitabilitas berpengaruh positif terhadap kebijakan hutang.

METODA PENELITIAN

Data yang digunakan dalam penelitian ini adalah data sekunder. Sumber data diperoleh dari Indonesian Capital Market Directory (ICMD) tahun 2010 sampai 2016. Populasi dalam penelitian ini adalah seluruh perusahaan yang listed di BEI. Teknik pengambilan sampel digunakan purposive sampling dengan tujuan untuk mendapatkan sampel yang sesuai dengan tujuan penelitian. Kriteria yang digunakan sebagai berikut: 1) Perusahaan masuk dalam industry Tobaco, tercatat atau listing selama tahun 2010 sampai dengan 2016. 2) Tersedianya laporan keuangan saham emiten setiap tahun selama periode penelitian. 3) Memiliki kepemilidireksi, manajerial dan institusional selama, dan 4) Memiliki earnings after tax

bernilai positif.

Variabel-variabel dalam penelitian ini dapat digambarkan dan didefinisikan secara operasional. Variabel dependen dalam penelitian ini adalah kebijakan hutang. Kebijakan hutang diukur menggunakan Debt to Equity Ratio (DER). Rasio ini menggambarkan kemampuan modal sendiri (ekuitas) dapat menutupi atau membayar hutang jangka panjangnya kepada pihak luar. Penggunaan rasio ini dikarenakan dalam penelitian ini akan melihat perbandingan hutang dengan ekuitas dalam mengambil

150

keputusan pendanaan. Variabel DER dapat dihitung dengan rumus sebagai berikut:

Ekuitas Total

Hutag Total

DER

Variabel independen yang digunakan terdiri dari: 1) Kepemilikan Manajerial, variabel ini diukur dengan proporsi kepemilikan saham oleh manajer. 2) Kepemilikan Insitusional, variabel ini diukur dengan proporsi kepemilikan saham oleh institusi. 3) Kepemilikan direksi diukur dengan prosentase saham yang dimilikimoleh dewan direksi atau dewan komisaris dan 4) Profitabilitas, variabel ini diukur menggunakan Return on Equity (ROE). ROE

dihitung dengan rumus sebagai berikut: Ekuitas

Bersih Laba

ROE

Untuk menguji pengaruh kepemilikan manajerial, institusional, komisaris dan profitabilitas terhadap kebijakan hutang, digunakan model regresi berganda dengan persamaan dasar sebagai berikut:

1X

1 2X

2 3X

3 4X

4Y

Keterangan:Y = Debt to Equity Ratio (DER) α = Konstanta

β1-β4 = Koefisien regresi dari setiap variabel independen

X1 = Kepemilikan manajerial X2 = Kepemilikan institusional X3 = Kepemilikan Komisaris (direksi) X4 = ROE

ε = Error term

Untuk melakukan pengujian terhadap hipotesis yang diajukan, perlu digunakan analisis regresi, dengan pengujian secara parsial menggunakan uji signifikansi dengan

student-t. Di dalam penelitian ini signifikansi dilakukan dengan melihat nilai probabilitas-signifikansi dari hasil olah data menggunakan

Software SPSS 17.0 for Windows.

HASIL DAN PEMBAHASAN

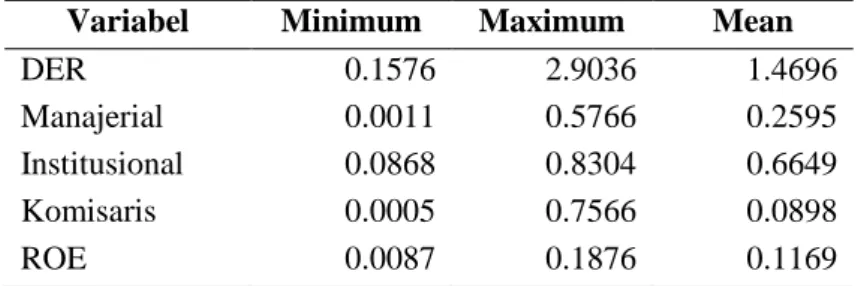

Gambaran data memperlihatkan data dari setiap variable yang digunakan dalam penelitian. Adapun gambaran data dari setiap variable yang digunakan dapat dilihat dalam table 1 di bawah ini:

Tabel 1 Gambaran Data

Variabel Minimum Maximum Mean

DER 0.1576 2.9036 1.4696

Manajerial 0.0011 0.5766 0.2595 Institusional 0.0868 0.8304 0.6649 Komisaris 0.0005 0.7566 0.0898

ROE 0.0087 0.1876 0.1169

Pada Tabel 1 menunjukkan variabel dependen (DER) mempunyai nilai minimum sebesar 0.1576 yang berarti nilai hutang hanya berkisar 15,76% dari total ekuitasnya. Perusahaan ini hampir seluruhnya dibiayai menggunakan modal sendiri. DER terbesar 2,9036 berarti ada perusahaan yang memiliki hutang sampai dengan hampir 3 kali ekuitas perusahaan, tetapi rata-rata sampel penelitian memiliki hutang sekitar 1,0210 kali ekuitasnya. Hal ini menunjukkan rata-rata

perusahaan yang menjadi sampel penelitian memiliki hutang berimbang dengan ekuitasnya.

Kepemilikan manajerial terendah pada periode 2010-2016 adalah sebesar 0.0011 yang berarti kepemilikan manajerial terendah sebesar 0,011%. Kepemilikan manajerial tertinggi sebesar 0,5766 atau sebesar 57,66% , berarti bahwa paling besar manajemen memiliki saham perusahaan sebesar 57,66% dari semua saham yang dimiliki perusahaan.

151

Nilai rata-rata kepemilikan manajerial selama sebesar 0.2595 atau sebesar 25,95%. Hasil ini menunjukkan bahwa kepemilikan manajerial pada perusahaan tobacco di Indonesia cukup tinggi.

Nilai terendah untuk variabel kepemilikan institusional adalah sebesar 0.0868. Nilai ini menunjukkan bahwa kepemilikan institusional terendah adalah 8,68%. Nilai tertinggi selama periode sebesar 0.8304 atau sebesar 83,04%. Hal ini menunjukkan bahwa ada perusahaan yang hampir seluruh sahamnya dimiliki oleh institusi sedang manajemen dan public hanya memiliki sedikit sekali. Kepemilikan institusi yang cukup besar ada kemungkinan adalah induk perusahaan tersebut. Rata-rata kepemilikan institusional sebesar 0.6649 atau 66,49% . Hasil ini menunjukkan bahwa kepemilikan institusional di Indonesia tergolong tinggi di mana sebagian besar perusahaan yang dimiliki oleh pihak institusi.

Kepemilikan saham oleh komisaris terendah sebesar 0.0005 atau 0.05%. Komisaris memiliki saham yang sangat kecil, menunjukkan bahwa perusahaan lebih banyak

dimiliki oleh manajemen dibanding komisaris. Hal ini memungkinkan pengawasan komisaris menjadi kurang efektif. Rata-rata kepemilikan komisaris sebesar 0.0898 atau 8,98%. Hal ini menunjukkan rata-rata komisaris memiliki saham tidak besar. Akan tetapi ada komisaris yang memiliki saham cukup besar yaitu sebesar 76,55%. Kepemilikan saham lebih dari 76% kemungkinan dimiliki oleh pendiri. Dalam hal ini ada kemungkinan pendiri masih ingin mengawaasi jalannya perusahaan sehingga dia sebagai komisaris perusahaan.

Variabel profitabilitas dalam penelitian ini diukur menggunakan ROE. Nilai terendah untuk variabel tersebut adalah sebesar 0.0087 atau 0,87% Hal ini menunjukkan bahwa sampel penelitian memiliki ROE paling rendah 0.87% dan tertinggi memiliki ROE 0.1876 atau 18,76%.

Berdasarkan output SPSS, secara parsial pengaruh variabel independen yaitu kepemilikan manajerial, institusional, komisaris dan ROE terhadap variabel dependen yaitu kebijakan hutang (DER) ditunjukkan pada Tabel 2 sebagai berikut:

Tabel 2

Hasil Perhitungan Regresi Parsial

Variabel Koefisien Regresi p-value Keputusan

Manajerial -0.184 0.001*** Hipotesis terdukung Institusional -0.765 0.000*** Hipotesis terdukung Komisaris -0.878 0.070* Hipotesis terdukung ROE 0.095 0.002** Hipotesis terdukung Keterangan:

*** signifikan pada alfa (α) 1% ** signifikan pada alfa (α) 5% * signifikan pada alfa (α) 10%

Dari table 2 di atas terlihat bahwa semua variable independen berpengaruh terhadap variable dependen. Kepemilikan manajerial berpengaruh negative terhadap kebijakan hutang. Semakin besar saham yang dimiliki oleh manajer, maka semakin kecil proporsi hutang yang digunakan dalam struktur modal perusahaan. Manajer lebih menyukai

perusahaan menggunakan modal yang berasal dari modal sendiri dibandingkan dari hutang. Semakin kecil proporsi modal dari hutang maka manajer lebih leluasa dan bebas dalam menentukan kebijakan perusahaan. Hal ini dimungkinkan karena manajer tidak ketat diawasi oleh kreditor dan kebijakannya kurang dibatasi oleh kreditor. Hasil penelitian ini

152

mendukung penelitian Devi dan Gugus (2008) dan Yuli (2008) yang menyatakan bahwa kepemilikan manajerial berpengaruh negatif terhadap kebijakan hutang. Hasil ini konsisten dengan teori bahwa kepemilikan manajerial yang semakin meningkat membuat kekayaan pribadi manajemen semakin terikat erat dengan kekayaan perusahaan sehingga manajemen akan berusaha untuk mengurangi resiko kehilangan kekayaannya. Hal ini ditempuh dengan mengurangi financial risk

(resiko keuangan) perusahaan melalui penurunan tingkat hutang.Di samping itu, dengan meningkatnya kepemilikan manajerial dapat mensejajarkan kepentingan para manajer dengan kepentingan outside shareholders dan mengurangi penggunaan hutang secara optimal sehingga dapat meminimumkan biaya keagenan (Devi dan Gugus, 2008).

Kepemilikan institusi berpengaruh negative terhadap kebijakan hutang. Semakin besar saham yang dimiliki oleh institusi, mak perusahaan semakin kecil menggunakan modal yang berasal dari hutang. Institusi lebih menyukai sumber pendanaan yang berasal dari modal sendiri, karena dianggap resiko perusahaan semakin kecil. Semakin besar kebijakan pendanaan yang berasal dari hutang, maka reisiko perusahaan untuk mendapatkan kesulitan keuangan juga semakin besar. Olehkarena itu institusi lebih menyukai apabila perusahaan menggunakan sedikit hutang dalam kebijakan hutangnya. Hal ini dimungkinkan karena biasanya investor institusi lebih menyukai investasi pada perusahaan yang “aman” dalam arti tidak menanggung risiko besar karena hutang yang dimiliki semakin besar. Hutang yang semakin besar menunjukkan bahwa risiko perusahaan tersebut juga semakin besar. Dalam hal ini adalah risiko kebangkrutan. Semakin besar hutang, maka kemampuan membayar hutang perusahaan semakin kecil, maka kemungkinan perusahaan ini bangkrut semakin besar. Penelitian ini mendukung penelitian Yuli (2008) dan Ari (2010) yang membuktikan bahwa kepemilikan institusional memiliki pengaruh negatif terhadap kebijakan hutang

Kepemilikan saham oleh komisaris berpengaruh negatif terhadap kebijakan

hutang. Semakin besar saham yang dimiliki oleh komisaris, maka semakin kecil hutang yang digunakan oleh perusahaan sebagai sumber pendanaan. Tugas komisaris adalah mengawasi kinerja manajemen. Semakin besar saham yang dimiliki komisaris, maka komisaris semakin ketat mengawasi kinerja manajemen. Sebenarnya komisaris dapat menggunakan pihak ke tiga yaitu kreditor untuk membantu pengawasan kinerja manajemen. Hasil penelitian ini menunjukkan bahwa komisaaris yang memiliki saham semakin besar lebih menyukai mengawasi kerja manajemen secara langsung. Komisaris harus bekerja lebih keras, tetapi dengan pengawaasan langsung, komisaris bias ikut campurtangan dalam pelaksanaan operasi perusahaan.

Profitabilitas berpengaruh positif terhadap kebijakan hutang. Semakin besar keuntungan perusahaan (ROE), maka perusahaan akan cenderung menggunakan hutang lebih banyak dalam pendanaan perusahaan. Hal ini menunjukkan bahwa pada perusahaan tobacco yang go public di Indonesia menerapkan teori struktur modal

trade of teory. Apabila perusahaan membutuhkan tambahan dana, maka perusahaan cenderung untuk meningkatkan hutang. Alasan perusahaan meningkatkan hutang untuk mendapatkan tax shield, sehingga akan mendapatkan pengurangan pembayaran hutang. Keuntungan yang telah didapatkan akan dibagikan menjadi deviden kepada pemegang saham. Dengan demikian kemakmuran pemegang saham akan meningkat. Dengan membagi deviden yang lebih besar diharapkan nilai perusahaan juga akan meningkat, sehingga kinerja manajemen akan dinilai baik oleh investor. Hasil penelitian ini mendukung penelitian Riyanto (1992) yang menyatakan bahwa profitabilitas berpengaruh positif terhadap kebijakan hutang. Jika perusahaan semakin meningkatkan profitabilitas, maka penggunaan hutang akan semakin meningkat. Hal ini disebabkan penggunaan hutang akan menyebabkan adanya pembayaran bunga hutang. Bunga tersebut akan mengurangi pembayran pajak atau yang disebut dengan tax shield. Dengan adanya tax

153

shield tersebut, maka perusahaan akan mendapatkan manfaat atas tax shield tersebut di mana menjadi tambahan keuntungan bagi perusahaan. Oleh karena itu, penggunaan hutang yang tinggi akan menyebabkan profitabilitas perusahaan semakin meningkat pula.

SIMPULAN, KETERBATASAN, DAN SARAN

Simpulan

Berdasarkan analisis dan pembahasan di atas, maka dapat disimpulkan: kepemilikan manajerial, institusi dan komisaris berpengaruh negative terhadap kebijakan hutang. Kepemilikan manajerial, komisaris dan institusi sebagai proksi good corporate governance. Sehingga dapat disimpulkan bahwa pada perusahaan tobacco yang go public di Indonesia berpengaruh negative terhadap kebijakan hutang. Keuntungan perusahaan (ROE) berpengaruh positif

terhadap kebijakan hutang. Hal ini menunjukkan bahwa perusahaan tobacco yang go public di Indonesia menerapkan struktur modal trade of theory.

Keterbatasan Penelitian dan saran

Keterbatasan penelitian ini menggu-nakan pengukuran variabel profitabilitas dengan ROE, sehingga tidak dapat memberi-kan gambaran keuntungan sesungguhnya dari perusahaan tersebut dalam satu tahun. Agar hasil penelitian selanjutnya dapat lebih sem-purna, maka dapat dilakukan dengan menam-bahkan proksi free cash flow sebagai variabel independen dengan mengelompokkan free cash flow yang besar dan kecil. Hal ini didasarkan pada pemikiran bahwa agency conflict terjadi akibat free cash flow yang dihasilkan perusahaan dapat dalam jumlah yang besar maupun kecil sehingga dapat berdampak pula pada pengambilan kebijakan hutang.

DAFTAR REFERENSI

Andriana, 2007. Pengaruh Insider Ownership, Institusional Investor Terhadap Kebijakan Hutang (Studi Kasus Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Jakarta, Skripsi.

Diana, Devi Nurvida Arvi dan Gugus Irianto, 2008.”Pengaruh Kepemilikan Manaje-rial, Kepemilikan Institusional dan Sebaran Kepemilikan Terhadap Kebijakan Hutang Perusahaan Ditinjau Dari Teori Keagenan”. Jurnal Emisi, 1, 1-16.

Damayanti, Isrina, 2006, Analisis Pengaruh Free Cash Flow dan Struktur Kepemilikan Saham terhadap Kebijakan Utang Pada Perusahaan Manufaktur di Indonesia,Yogyakarta, Skripsi.

Hutomo, Y.B. Sigit dan Mochammad Roland Perdana, 2008. “Pengaruh Free Cash Flow Terhadap Debt Equity Ratio Dengan Kepemilikan Institusional

Sebagai Variabel Moderating”. Jurnal Eksekutif, 5, 75-85.

Indahningrum, Rizka Putri dan Ratih Handayani, 2009. “Pengaruh Kepemilikan Manajerial, Kepemilikan Institusional, Dividen, Pertumbuhan Perusahaan, Free Cash Flow dan Profitabilitas Terhadap Kebijakan Hutang Perusahaan”. Jurnal Bisnis dan Akuntansi, 11, 189-207.

Joni dan Lina, 2010. “Faktor-Faktor Yang Mempengaruhi Struktur Modal, Jurnal Bisnis dan Akuntansi, 12, 81-36.

Purba, Lenra Juni Remember, 2011. Analisis Pengaruh Kepemilikan Manajerial, Kebijakan Dividen, Ukuran Perusahaan, Profitabilitas Terhadap Kebijakan Hutang (Studi Kasus Pada Perusahaan Non-Keuangan Yang Terdaftar di Bursa Efek Indonesia Tahun 2006-2009).

Skripsi, Universitas Diponegoro Semarang.

154

Soesetio, Yuli, 2008. Kepemilikan Manajerial dan Institusional, Kebijakan Dividen, Ukuran Perusahaan, Struktur Aktiva dan Profitabilitas Terhadap Kebijakan Hutang. Jurnal Keuangan dan Perbankan, 12, 384-398.

Wahyudi, Untung dan Hartini Prasetyaning Pawestri, 2006. Implikasi Struktur Kepemilikan Terhadap Nilai

Perusa-haan: Dengan Keputusan Keuangan Sebagai Variabel Intervening,

Makalah, Simposium Nasional Akuntansi 9 Padang.

Yulianto, Ari Hidayat, 2010. Pengaruh Kepemilikan Institusional, Free Cash Flow dan Kebijakan Dividen Terhadap Kebijakan Utang Perusahaan. Skripsi, Universitas Sebelas Maret Surakarta.