BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan adalah penelitian asosiatif, yaitu penelitian

yang bertujuan untuk mengetahui hubungan antara dua variabel atau lebih

(Sugiyono, 2008: 57).

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia melalui media internet

dengan situs www.duniainvestasi.com, www.idx.co.id dan www.pefindo.com.

Waktu penelitian adalah mulai September 2013 sampai dengan Oktober 2013.

3.3 Batasan Operasional

Batasan operasional dilakukan untuk menghindari kesimpangsiuran dalam

membahas dan menganalisis permasalahan dalam penelitian yang dilakukan

peneliti. Penelitian dilakukan dengan batasan-batasan pada masalah sebagai

berikut:

a. Variabel independen dalam penelitian ini adalah leverage, profitabilitas,

likuiditas dan umur obligasi (maturity).

b. Variabel dependen dalam penelitian ini adalah peringkat obligasi.

c. Objek dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di

3.4 Definisi Operasional Variabel

Untuk memahami variabel-variabel dan memberikan gambaran yang jelas

dalam pelaksanaan penelitian, diberikan defenisi variabel-variabel yang akan

diteliti dalam penelitian yaitu leverage, profitabilitas, likuiditas, dan umur obligasi (X1,X2,X3,dan X4) sebagai variabel bebas (independent variable) dan peringkat

obligasi (Y) sebagai variabel terikat (dependent variable). Adapun uraian dan masing-masing variabel adalah sebagai berikut:

1. Peringkat Obligasi (Y)

Peringkat obligasi merupakan peringkat yang menyatakan mutu obligasi yang

mencerminkan kemungkinan gagal bayar yang disebut dengan risiko kredit.

Suatu peringkat obligasi dikatakan naik apabila peringkat obligasi pada

periode saat ini lebih tinggi dari peringkat obligasi pada periode sebelumnya.

Peringkat obligasi dikatakan turun apabila peringkat obligasi pada periode saat

ini lebih rendah dari peringkat obligasi pada periode sebelumnya.

2. Leverage (X1)

Leverage menunjukkan proporsi utang yang digunakan untuk membiayai kegiatan investasi perusahaan. Salah satu alat yang dipakai untuk mengukur

leverage adalah dengan menggunakan debt to equity ratio. Semakin besar leverage perusahaan, semakin besar risiko kegagalan perusahaan. Semakin rendah leverage perusahaan, semakin baik peringkat yang diberikan terhadap perusahaan (Herwidi, 2005: 28). Rasio ini membandingkan antara utang jangka

panjang dengan total aset. Secara sistematis leverage dapat dirumuskan sebagai

3. Profitabilitas (X2)

Profitabilitas merupakan kemampuan perusahaan dalam menghasilkan laba

dalam hubungannya dengan penjualan, aset dan modal sendiri. Variabel

profitabilitas yang digunakan dalam penelitian ini adalah Return on Asset

(ROA). Kamstra (dalam Sejati, 2010) menyatakan bahwa pengukuran ROA

memiliki pengaruh positif terhadap pertumbuhan laba karena pengukuran

ROA berdasarkan pada tingkat asset tertentu. ROA merupakan perbandingan

antara laba bersih dengan total aktiva perusahaan. Secara sistematis ROA

dapat dirumuskan sebagai berikut: (Gumanti, 2011: 112).

Aset

Likuiditas merupakan kemampuan perusahaan dalam melunasi kewajiban

jangka pendek perusahaan. Variabel likuiditas dalam penelitian ini

diproksikan dengan current ratio (CR). Menurut Almilia dan Devi (2007)

perusahaan yang mampu melunasi kewajiban tepat waktu adalah perusahaan

yang likuid dan mempunyai aktiva lancar lebih besar daripada utang lancar.

Current ratio (CR) merupakan perbandingan antara aktiva lancar dan utang

lancar. Secara sistematis rasio ini ditulis sebagai berikut (Gumanti, 2011:112).

5. Umur Obligasi (Maturity)

Jatuh tempo adalah tanggal dimana pemegang obligasi akan mendapatkan

pembayaran kembali pokok atau nominal obligasi yang dimilikinya. Skala

pengukurannya menggunakan skala nominal karena merupakan variable

dummy. Diberikan nilai satu jika obligasi mempunyai umur antara 1-5 tahun

dan nol jika mempunyai umur diatas lima tahun.

3.5 Skala Pengukuran Variabel

Skala pengukuran yang digunakan untuk menyatakan leverage,

profitabilitas, dan likuiditas adalah skala rasio. Karena skala rasio memiliki nilai

dasar yang tidak dapat dirubah. Data yang dihasilkan dari skala rasio disebut data

rasio dan tidak ada pembatasan terhadap alat uji statistik yang sesuai (Ghozali,

2005: 5).

Sedangkan peringkat obligasi dan umur obligasi menggunakan skala

nominal. Skala nominal merupakan skala pengukuran yang menyatakan kategori

atau kelompok dari suatu subyek (Ghozali, 2005: 3). Dengan skala ini pengukuran

dilakukan dengan memberikan nilai 1 untuk obligasi yang highinvestment (AAA,

AA, A) dan 0 untuk obligasi yang low investment (BBB). Variabel dependen

penelitian ini merupakan variabel dummy.

3.6 Populasi dan Sampel

Populasi dalam penelitian ini adalah perusahaan manufaktur yang

menerbitkan obligasi dan terdaftar di Bursa Efek Indonesia (BEI) pada tahun

purposive sampling. Purposive sampling adalah teknik penentuan sampel dengan

pertimbangan tertentu (Sugiyono, 2008: 78). Kriteria pemilihan sampel yang

diambil dalam penelitian ini adalah sebagai berikut:

1. Perusahaan-perusahaan manufaktur yang menerbitkan obligasi dari tahun

2009-2012 yang terdaftar di Bursa Efek Indonesia,

2. Perusahaan-perusahaan tersebut mempunyai laporan keuangan lengkap setiap

akhir tahun selama periode 2009-2012,

3. Obligasi tersebut yang diperingkat oleh Pemeringkat Efek Indonesia (PT

PEFINDO).

Tabel 3.1

Jumlah Sampel Berdasarkan Kriteria Pemilihan Sampel

No Kriteria Pemilihan Sampel Jumlah

1 Perusahaan-perusahaan manufaktur yang menerbitkan obligasi dari tahun 2009-2012 yang terdaftar di Bursa Efek Indonesia

33

2 Perusahaan-perusahaan tersebut yang tidak mempunyai laporan keuangan lengkap setiap akhir tahun selama periode 2009-2012

(5)

3 Obligasi Perusahaan Swasta yang tidak diperingkat oleh

Pemeringkat Efek Indonesia dari tahun 2009-2012 (18)

Jumlah Akhir Sampel 10

Sumber: (data diolah, 2013)

Berdasarkan kriteria yang telah ditetapkan, maka diperoleh sampel

penelitian sebanyak 10 perusahaan dengan jumlah observasi (n) sebanyak 40

Tabel 3.2

Nama-nama Sampel Perusahaan

No Kode

Emiten Nama Emiten

Peringkat Obligasi

2009 2010 2011 2012

1 APEC Apexindo Pratama Duta Tbk A+ A A A

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data

sekunder yang digunakan merupakan data yang diperoleh berdasarkan hasil

publikasi oleh Bursa Efek Indonesia yaitu laporan keuangan, jurnal-jurnal,

literatur ilmiah, penelitian terdahulu, laporan-laporan yang dipublikasikan serta

data-data yang diperoleh dari media internet.

3.8 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah

metode dokumentasi. Dengan mengumpulkan data pendukung literatur, jurnal,

dan buku-buku referensi untuk mendapatkan gambaran masalah yang sedang

diteliti serta mengumpulkan data sekunder yang relevan dari laporan yang

3.9 Teknik Analisis Data

Penelitian ini menggunakan analisis regresi logistik, karena variabel

dependennya merupakan variabel dummy. Dalam teknik analisis penelitian ini

tidak memerlukan uji normalitas data karena, menurut Ghozali (2005: 211) regresi

logistik tidak memerlukan asumsi normalitas pada variabel bebasnya. Artinya,

variabel penjelasannya tidak harus memiliki distribusi normal linier maupun

memiliki varian yang sama dalam setiap grup.

3.9.1 Menilai Kelayakan Model Regresi

Langkah pertama adalah menilai overall fit model terhadap data. Beberapa

test statistik diberikan untuk menilai hal ini. Hipotesis untuk menilai model fit adalah:

Ho : Model yang dihipotesiskan fit dengan data

Ha : Model yang dihipotesiskan tidak fit dengan data

Dasar pengambilan keputusan adalah nilai goodness of fit test yang diukur

dengan nilai chisquare pada bagian bawah uji Hosmer dan Lemeshow.

- Jika probabilitas > 0,05 maka Ho diterima dan Ha ditolak

- Jika Probabilitas < 0,05 maka Ho ditolak dan Ha diterima

2.9.2 Menilai Keseluruhan Model

Menilai angka -2 log likelihood pada awal blok number = 0 dan angka -2

log likelihood pada blok number = 1, jika terjadi penurunan angka -2 log

likelihood maka menunjukkan model regresi yang baik. Log likelihood pada

regresi logistik mirip dengan pengertian “sum of squared error” pada model

3.9.3 Nilai Nagel Kerke (R²)

Nagel Kerke R Square merupakan modifikasi dari koefisien Cox dan

Snell’s untuk memastikan bahwa nilainya bervariasi dari 0 sampai 1. Hal ini

dilakukan dengan cara membagi nilai Cox dan Snell’s R² dengan nilai

maksimumnya. Nilai NagelKerke R² dapat diinterprestasikan seperti nilai R² pada

multipleregression.

3.10 Uji Hipotesis

Untuk menguji hipotesis digunakan model regresi logistik. Analisis ini

dilakukan untuk menentukan pengaruh dari masing-masing variabel bebas

(independen variable) terhadap variabel terikat (dependen variable) yaitu prediksi

peringkat obligasi perusahaan manufaktur tahun 2009 sampai tahun 2012, karena

variabel terikatnya merupakan variabel dummy yaitu variabel yang memiliki dua

alternatif. Adapun model hipotesisnya adalah sebagai berikut:

p

Ln = 1, jika peringkat obligasi termasuk highinvestment

p -1

p

Ln = 0, jika peringkat obligasi termasuk low investment

β1-4 = Koefisien regresi

X1 = Leverage

X2 = Profitabilitas

X3 = Likuiditas

X4 = Umur Obligasi

BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan

4.1.1 Gambaran Umum Perusahaan Manufaktur Yang Terdaftar di BEI 1. PT Apexindo Pratama Duta Tbk.

PT Apexindo Pratama Duta Tbk didirikan pada tanggal 20 Juni 1984

sebagai perusahaan penyedia jasa pemboran bagi perusahaan eksplorasi dan

produksi di industri minyak dan gas Indonesia. Pada awal berdirinya, Apexindo

hanya melayani jasa pemboran lepas pantai dengan dua unit rig submersible

swampbarge Maera dan Raisis dan satu unit rig jack up Raniworo. Pada tahun

2001, dengan tujuan untuk menciptakan suatu perusaan jasa pemboran migas

yang terpadu, Apexindo melakuan penggabungan usaha dengan PT Medco

Antareja, perusahaan terafiliasi yang bergerak di bidang pemboran darat dengan

12 armada rig darat. Penggabungan dua kekuatan ini kemudian membuat

Apexindo semakin mantap menjalankan berbagai proyek pemboran, baik di

Indonesia dan juga di beberapa negara seperti Brunei Darussalam, Myanmar,

Australia, Timur Tengah dan Amerika Serikat. Apexindo melakukan Listing

saham pertama kali di bursa pada tahun 2002 dan tanggal penerbitan obligasi

pada 12 Juni 2009 sampai tanggal jatuh tempo 12 Juni 2014. Jumlah nominal

obligasi saat ini Rp 1.562 per lembar dengan tingkat bunga 12,25%, dan total

Susunan Dewan Direksi dan Dewan Komisaris PT Apexindo Pratama

Duta Tbk. adalah sebagai berikut:

Dewan Direksi

Direktur Utama : Hertriono Kartowisastro

Direktur : Tito Sulistio

- Suarmin Tioniwar

- Agung Salim

- Terence Michael Gott

- Mohammad Jusuf Hamka

Dewan Komisaris

Komisaris Utama : Bambang Subianto

Komisaris : - Huda Nardono Subarkah

- Simon Halim

- Wirawan Halim

- Amir Gunawan

- Bhakti Salim

2. PT Ciliandra Perkasa

PT Ciliandra Perkasa didirikan pada tanggal 31 Juli 1992. Kegiatan

Perusahaan adalah pengembangan perkebunan kelapa sawit dan produksi

minyak sawit yang terletak di Kabupaten Kampar, Propinsi Riau. Areal

Perusahaan yang telah ditanami sampai dengan tanggal 31 Maret 2010 adalah

seluas 6.481 hektar yang semuanya telah menghasilkan. Areal anak Perusahaan

yang telah ditanami sampai dengan tanggal 31 Maret 2010 adalah seluas 71.043

hektar dengan 53.318 hektar yang telah menghasilkan. Jumlah nominal obligasi

mencapai Rp 500.000.000.000. Tanggal penerbitan obligasi 28 Nopember 2007

sampai tanggal jatuh tempo 27 Nopember 2012.

Susunan Dewan Direksi dan Dewan Komisaris PT Ciliandra Perkasa

adalah sebagai berikut:

Dewan Direksi

Direktur Utama : Ir. Suhaili, MBA

Direktur : Harianto Tanamoeljono

Dewan Komisaris

Komisaris Utama : Abdul Rivaie Rahman - Wulan Putri Kusumah

Komisaris : - Lion Sanjaya - Lau Cong Kiong

3. PT Indofood Sukses Makmur Tbk.

PT Indofood Sukses Makmur Tbk. merupakan produsen sebagai jenis

makanan dan minuman yang berkantor di Jakarta, Indonesia. Perusahaan ini

pertama kali didirikan pada tahun 1990 oleh Sudono Salim dengan nama

Panganjaya Intikusuma yang pada tahun 1994 berubah nama menjadi Indofood.

Perusahaan ini mengekspor bahan makanannya hingga Australia, Asia dan

Eropa. Indofood melakukan Listing saham pertama kali di bursa pada 14 Juli

1994 dan tanggal penerbitan obligasi 31 Mei 2009 sampai tanggal jatuh tempo

31 Mei 2012. Jumlah nominal obligasi Rp 725 per lembar dengan tingkat kupon

7,25%, dan total nilai obligasi mencapai Rp 2.000.000.000.000.

Susunan Dewan Direksi dan Dewan Komisaris PT Indofood Sukses

Dewan Direksi

Direktur Utama : Anthoni Salim

Direktur : - Tjhie Tje Fie (Thomas Tjhie)

- Taufik Wiraatmadja

- Axton Salim

- Franciscus Welirang

- Darmawan Sarsito (Kevin Sietho)

- Moleonoto (Paulus Moleonoto)

- Werianty Setiawan

Dewan Komisaris

Komisaris Utama : Manuel Velez Pangilinan

Komisaris : - Edward Anthony Tortorici

- Graham Leigh Pickles

- Torstein Stephansen

- Wahjudi Prakarsa

- Utomo Josodirdjo

4. PT Japfa Comfeed Indonesia Tbk.

PT Japfa Comfeed Indonesia Tbk. adalah perusahaan yang memproduksi

pellet kopra yang didirikan pada tanggal 18 Januari 1971 dengan nama PT Java

Pelletizing Factory sebagai perusahaan ventura dari PT Perusahaan Dagang dan

Industri Ometraco dengan Internasional Graanhandel Thegra NV of the

Netherlands dengan pembagian 50:50.

Pada 23 Oktober 1989 dengan tujuan melakukan perluasan usaha,

perusahaan melakukan penawaran saham di Bursa Efek Jakarta dan Bursa Efek

Surabaya. Penawaran saham diikuti dengan penawaran right issue di tahun 1990.

Pada tahun 1992 Perseroan melakukan integrasi strategis dengan mengakuisisi

komersial pada tahun 1985, serta usaha tambak udang dan pemrosesannya.

Jumlah nominal obligasi Rp 1.880 per lembar dengan tingkat bunga 12,75%, dan

total nilai obligasi mencapai Rp 500.000.000.000. Tanggal penerbitan obligasi

11 Juli 2009 sampai tanggal jatuh tempo 12 Juli 2014.

Susunan Dewan Direksi dan Dewan Komisaris PT Japfa Comfeed

Indonesia Tbk. adalah sebagai berikut:

Dewan Direksi

Direktur Utama : Handojo Santosa

Wakil Direktur Utama : -Bambang Budi Hendarto

-Tan Yong Nang

-Ignatius Herry Wibowo

Dewan Komisaris

Komisaris Utama: Syamsir Siregar

Komisaris : -Hendrick Kolonas

-Radityo Hatari

5. PT Lautan Luas Tbk.

PT Lautan Luas Tbk merupakan perusahaan multinasional yang

memproduksi bahan kimia yang bermarkas di Jakarta, Indonesia. Perusahaan ini

didirikan pada tanggal 18 Januari 1951 oleh Adyansyah Masrin dan Joan

Fudiana dengan nama Persekutuan Andil Maskapai Dagang dan Industri Lim

Teck Lee. Perusahaan ini mendistribusikan dan memproduksi berbagai

macam-macam bahan kimia dasar dan khusus. Berdasarkan Anggaran Dasar Perusahaan,

ruang lingkup kegiatan LTLS bergerak di bidang perdagangan, perindustrian,

perbengkelan. Perusahaan melakukan IPO pada tanggal 21 Juli 1997 dan tanggal

penerbitan obligasi 19 Juni 2008 sampai tanggal jatuh tempo 19 Juni 2012.

Jumlah nominal obligasi Rp 730 per lembar dengan tingkat kupon 9.75%, dan

total nilai obligasi mencapai Rp 700.000.000.000.

Susunan Dewan Direksi dan Dewan Komisaris PT Lautan Luas Tbk.

adalah sebagai berikut:

Dewan Direksi

Direktur Utama : Indrawan Masrin

Direktur : - Jimmy Masrin

- Herman Santoso

- Jhosua Chandraputra Asali

- Soewandhi Soekamto - Danny Suryadi Adenan

Dewan Komisaris

Komisaris Utama : Joan Fudiana

Wakil Komisaris Utama : - Adyansyah masrin

- Pranata Hajadi

- Zakir dan Hari Slamet Widodo

6. PT Mayora Indah Tbk.

Mayora Group adalah salah satu kelompok bisnis produk konsumen di

Indondesia, yang didirikan pada tanggal 17 Februari 1977. Perusahaan ini telah

tercatat di Bursa Efek Jakarta sejak tanggal 4 Juli 1990. Saat ini mayoritas

kepemilikan sahamnya dimiliki oleh PT Unita Branindo sebanyak 32,93%.

Tanggal penerbitan obligasi 9 Mei 2012 sampai tanggal jatuh tempo 9 Mei 2019.

Jumlah nominal obligasi Rp 295 per lembar dengan tingkat kupon 8,50%, dan

Susunan Dewan Direksi dan Dewan Komisaris PT Mayora Indah Tbk.

adalah sebagai berikut:

Dewan Direksi

Direktur Utama : Andre Sukendra Atmadja

Direktur : - Wardahana Atmadja

- Muljono Nurlimo

- Hendrata Atmadja

- Hendrik Polisar

Dewan Komisaris

Komisaris Utama : Jogi Hendra Atmadja

Komisaris : - Gunawan Atmadja

- Ramli Setiawan

-Hermawan Lesmana

7. PT Medco Energi Internasional Tbk

Medco Energi didirikan pada 9 Juni 1980 sebagai perusahaan kontraktor

pengeboran swasta Indonesia pertama. Nama Perseroan telah berubah tiga kali,

dari PT Meta Epsi Pribumi Drilling Company pada awal pendiriannya menjadi

PT Medco Energi Corporation sebelum Penawaran Perdana saham ke Publik

pada 1994 dan terakhir berubah menjadi PT Medco Energi Internasional Tbk

pada 2000. Medco Energi telah mendiversifikasi usahanya dalam bidang energi

terkait lainnya, seperti ketenagalistrikan, pengolahan LPG, transportasi gas,

pertambangan batu bara, perdagangan dan distribusi high speed diesel,

kontraktor anjungan untuk kegiatan work-over dan unit perekaman (logging).

Tanggal penerbitan obligasi 12 Juli 2009 sampai tanggal jatuh tempo 17 Juni

2014. Jumlah nominal obligasi Rp 500 per lembar dengan tingkat kupon

Susunan Dewan Direksi dan Dewan Komisaris PT Medco Energi

Internasional Tbk. adalah sebagai berikut:

Dewan Direksi

Direktur Utama : Lukman A. Mahfoedz

Direktur : - Syamsurizal Munaf

- Frila Berlini Yaman

- Akira Mizuta

- Dasril Dahya

Dewan Komisaris

Komisaris Utama : Hilmi Panigoro

Komisaris : - Marsillam Simanjuntak

- Gustiaman Deru

- Masayuki Mizuno

- Yani P. Rodyat

- Retno Dewi arifin

8. PT Pupuk Kalimantan Timur

Pupuk Kaltim didirikan pada 7 Desember 1977 di Bontang, Kalimantan

Timur. Saat ini memiliki kapasitas produksi urea 2.98 juta ton per tahun serta

amoniak sebanyak 1.85 juta ton per tahun. Dengan kapasitas tersebut, maka

Pupuk Kaltim merupakan produsen terbesar di Indonesia. Selain urea dan

amoniak, juga memproduksi pupuk NPK dan pupuk organik dengan kapasitas

produksi NPK total 550 ribu ton. Kapasitas produksi pupuk organiknya adalah

45 ribu ton per tahun. Saat ini Pupuk Kaltim berstatus sebagai anak perusahaan

dari PT Pupuk Sriwidjaja (Persero) sebagai holding company. Perusahaan

melakukan IPO pada tanggal 21 Juli 1997 dan tanggal penerbitan obligasi 4

obligasi Rp 415 per lembar dengan tingkat kupon 10,75%, dan total nilai

obligasi mencapai Rp 660.000.000.000.

Susunan Dewan Direksi dan Dewan Komisaris PT Pupuk Kalimantan Timur

adalah sebagai berikut:

Dewan Direksi

Direktur Utama : Aas Asikin Idat

Direktur : - Nugraha Budi Eka Irianto

- A. Bakir Pasaman

- Suldja Hartono

- Jusri Minansyah

Dewan Komisaris

Komisaris Utama : Pandu Djajanto

Komisaris : - Yurnalis Ngayoh

- Bambang Tjahjono

- Antonius

- Panggah Susanto

- Hari Priyono

9. PT Salim Ivomas Pratama Tbk.

Beberapa anggota dari Group SIMP memiliki sejarah operasional yang

dimulai sejak awal tahun 1970-an (dalam hal ini divisi minyak goreng dan lemak

nabati) dan awal tahun 1980-an (dalam hal ini divisi perkebunan). Pada tahun

1997, PT ISM mengakuisisi kepemilikan saham beberapa perusahaan yang

bergerak dalam pengelolaan perkebunan kelapa sawit. Sejak tahun 1997, Group

SIMP telah mengembangkan bisnisnya menjadi salah satu perusahaan yang

memproduksi minyak goreng dan lemak nabati yang terintegrasi secara vertikal

lemak nabati. PT Salim Ivomas Pratama Tbk. mencatatkan sahamnya di Bursa

Efek pada 19 Juni 2011 dan tanggal penerbitan obligasi 2 Desember 2009

sampai tanggal jatuh tempo 1 Desember 2014. Jumlah nominal obligasi Rp 250

per lembar dengan tingkat kupon 11,65%, dan total nilai obligasi mencapai Rp

1.000.000.000.000.

Susunan Dewan Direksi dan Dewan Komisaris PT Salim Ivomas Pratama

Tbk. adalah sebagai berikut:

Dewan Direksi

Direktur Utama : Mark Julian Wakeford

Direktur : -Moleonoto (Paulus Moleonoto)

-Gunadi

-Suaimi Suriyadi

-Johnny Ponto

-Soenardi Winarto

-DR. Sugih Winasuria

Dewan Komisaris

Komisaris Utama : Tjhie Tje Fie (Thomas Tjhie)

Komisaris : - Axton Salim

- Hendra Susanto

10. PT Pabrik Kertas Tjiwi Kimia Tbk.

PT Pabrik Kertas Tjiwi Kimia Tbk. merupakan perusahaan multinasional

yang memproduksi kertas dan didirikan pertama kali pada tahun 1980.

Perusahaan berlokasi di Sidoarjo, dekat Surabaya, Jawa Timur, Indonesia. Pada

mulanya pabrik di mulai sebagai tanaman soda kaustik dan sekarang

menawarkan sebagai bentuk kertas dan mesin konversi, karenanya perusahaan

alat tulis di bawah satu rumah produksi. Perusahaan melakukan IPO pada

tanggal 3 April 1990 dan tanggal penerbitan obligasi 22 Desember 2009 sampai

tanggal jatuh tempo 22 Desember 2014. Jumlah nominal obligasi Rp 25 per

lembar dengan tingkat kupon 10,95%, dan total nilai obligasi mencapai

Rp 10.000.000.000.

Susunan Dewan Direksi dan Dewan Komisaris PT Pabrik Kertas Tjiwi

Kimia Tbk. adalah sebagai berikut:

Dewan Direksi

Direktur Utama : Yudi Setiawan Lin

Direktur : - Suresh Kilam - Anton Mailoa

- Arman Sutedja - Hendra Jaya Kosasih

- Suhendra Wiriadinata

- Linda Suryasari Wijaya Limantara - Indah Suyasari Wijaya Limantara

- Agustin Rachmansjah Partawidjaja

Dewan Komisaris

Komisaris Utama : Teguh Ganda Wijaya

Wakil Komisaris Utama : - Ir. Gandi Sulistiyanto Soeherman

- Drs. Pande Putu Raka, MA.

- Letjen TNI (Purn) Soetedjo

- Drs. John Ferdinand Pandelaki

- Arthur Tahya

- DR. Ramela, SH., MH

4.2Teknik Analisis Data

Analisis regresi logistik digunakan untuk mengetahui probabilitas

terjadinya variabel terikat (Y) berupa variabel peringkat obligasi dapat diprediksi

likuiditas dan umur obligasi. Untuk memperoleh hasil yang lebih akurat, maka

digunakan bantuan program software SPSS (Statistical Package for Social

Sciences) versi 17.0.

4.2.1 Menilai Kelayakan Model Regresi

Berikut hasil olahan SPSS pengujian Hosmer dan Lemeshow:

Tabel 4.1

Hosmer and Lemeshow Test

Step Chi-square Df Sig.

1 10.898 8 .208

Sumber: data diolah

Dari Tabel 4.1 diperoleh nilai statistik Hosmer dan Lemeshow sebesar

10,898 dengan signifikansi 0,208 maka lebih besar dari 0,05. Maka Ha ditolak,

sehingga model yang dihipotesiskan fit dengan data dan layak diujikan dalam

regresi logistik.

4.2.2 Menilai Keseluruhan Model (Overall Model Fit)

Angka -2 log likelihood pada blok number = 0 dan angka -2 log likelihood

pada blok number = 1. Jika terjadi penurunan angka -2 log likelihood dari blok

number = 0 ke blok number = 1 menunjukkan model regresi yang baik. Log

likelihood pada regresi logistik mirip dengan pengertian “sum of squared error”

pada model regresi, sehingga penurunan log likelihood menunjukkan model

regresi yang baik. Angka -2 log likelihood pada block number = 1 sebesar 27,804

mengalami penurunan. Sehingga dapat disimpulkan bahwa model pada persamaan

logistik dalam penelitian ini merupakan model regresi yang lebih baik.

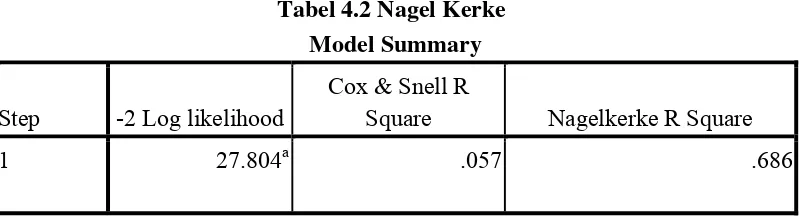

4.2.3 Nilai Nagel Kerke

Nilai Nagel Kerke digunakan untuk mengukur seberapa jauh kemampuan

model variabel bebas secara bersama-sama dalam menerangkan variasi variabel

terikat. Berikut hasil olahan SPSS pengujian Nagel Kerke sebagai berikut:

Tabel 4.2 Nagel Kerke Model Summary

Step -2 Log likelihood

Cox & Snell R

Square Nagelkerke R Square

1 27.804a .057 .686

Sumber: data diolah

Dari Tabel 4.2 dapat dijelaskan hasil uji regresi logistik didapat Cox & Snell

R Square sebesar 0,057 dan Nagelkerke R Square sebesar 0,686. Nilai Cox &

Snell R Square sebesar 0,057 tidak digunakan karena didasarkan pada teknik

estimasi likelihood dengan nilai maksimum kurang dari 1 (satu) sehingga sulit

diinterprestasikan. Nilai Nagelkerke R Square sebesar 0,686 berarti bahwa ada

kontribusi sebesar 68,6% variabel leverage, profitabilitas, likuiditas dan umur

obligasi dalam memprediksi peringkat obligasi secara bersama-sama. Sedangkan

sisanya sebesar 31,4% dipengaruhi oleh sebab-sebab yang lain di luar variabel

4.3Uji Hipotesis

Pada pengujian ini dilakukan dengan derajat kebebasan sebesar 5% atau

0,05, agar kemungkinan terjadinya gangguan kecil dan umum digunakan. Hasil

pengujian hipotesis sebagai berikut:

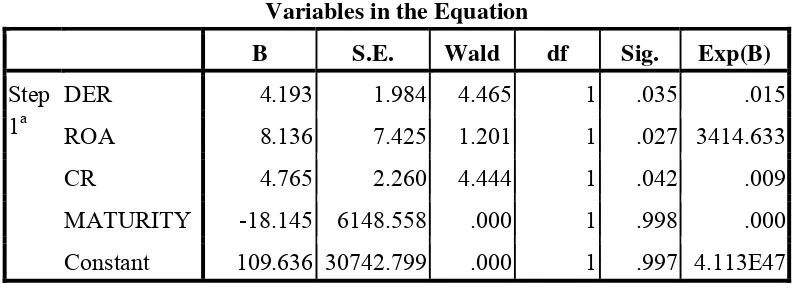

Tabel 4.3

Uji Hipotesis Faktor-faktor yang Mempengaruhi Peringkat Obligasi Perusahaan Manufaktur

MATURITY -18.145 6148.558 .000 1 .998 .000

Constant 109.636 30742.799 .000 1 .997 4.113E47

Sumber: data diolah

Dari Tabel 4.3 dapat ditulis persamaan sebagai berikut:

p -1

p

Ln = 109,636 + 4,193 DER + 8,136 ROA + 4,765 CR – 18,145 MATURITY

1) Hasil pengujian menunjukkan konstanta sebesar 109.636, artinya jika variabel

lain (leverage, profitabilitas, likuiditas dan umur obligasi) adalah nol, maka

peringkat obligasi mengalami penurunan. Hal ini disebabkan oleh pengukuran

yang dilakukan dengan mengkategorikan variabel dummy (angka 1 untuk

2) Hasil pengujian leverage terhadap prediksi peringkat obligasi diperoleh nilai

signifikansi sebesar 0,035 < 0,05. Dengan demikian nilai signifikansi lebih

kecil dari 0,05. Maka dapat disimpulkan bahwa leverage berpengaruh positif

terhadap peringkat obligasi, sehingga hipotesis pertama ditolak.

3) Hasil pengujian profitabilitas terhadap prediksi peringkat obligasi diperoleh

nilai signifikansi sebesar 0,027 < 0,05. Dengan demikian nilai signifikansi

lebih kecil dari 0,05 maka dapat disimpulkan bahwa profitabilitas

berpengaruh positif terhadap peringkat obligasi, sehingga hipotesis kedua

diterima.

4) Hasil pengujian likuiditas terhadap prediksi peringkat obligasi diperoleh nilai

signifikansi sebesar 0,042 < 0,05. Dengan demikian nilai signifikansi lebih

kecil dari 0,05 maka dapat disimpulkan bahwa likuiditas berpengaruh positif

terhadap peringkat obligasi, sehingga hipotesis ketiga diterima.

5) Hasil pengujian umur obligasi terhadap prediksi peringkat obligasi diperoleh

nilai signifikansi sebesar 0,998 > 0,05. Dengan demikian nilai signifikansi

lebih besar dari 0,05 maka dapat disimpulkan bahwa umur obligasi tidak

berpengaruh positif terhadap peringkat obligasi, sehingga hipotesis keempat

ditolak.

4.4Interpretasi Hasil

Penelitian ini merupakan studi mengenai peringkat obligasi pada

perusahaan manufaktur yang terdaftar di BEI dan PEFINDO. Didalam pelaporan

peringkat obligasi tersebut terkandung informasi tentang leverage, profitabilitas,

yang penting berupa rasio-rasio keuangan perusahaan untuk suatu periode

tertentu. Berdasarkan rasio-rasio tersebut, dapat dilihat suatu indikator keuangan

yang dapat mengungkapkan posisi, kondisi keuangan suatu perusahaan maupun

performance yang telah dicapai perusahaan yang bersangkutan untuk periode

tertentu. Dengan kata lain, teknik-teknik perhitungan rasio yang digunakan dalam

analisa laporan keuangan untuk mengetahui timbal balik untuk menganalisa

tingkat leverage, profitabilitas, likuiditas, dan umur obligasi suatu perusahaan.

Hasil pengujian yang telah dilakukan diatas menunjukan bahwa:

1) Leverage berpengaruh positif terhadap peringkat obligasi perusahaan.

Hasil pengujian menunjukkan bahwa leverage berpengaruh positif

terhadap peringkat obligasi, sehingga hipotesis pertama ditolak. Hutang yang

dimiliki perusahaan lebih rendah dari ekuitas sehingga perusahaan cenderung

mempunyai kemampuan yang tinggi dalam memenuhi kewajibannya. Leverage

yang tinggi yang diproksikan dengan debt to equity ratio ini menunjukkan bahwa

tingginya risiko keuangan perusahaan. Kondisi ini disebabkan karena semakin

besar rasio leverage menandakan semakin besar pula hutang yang ditanggung

oleh perusahaan, tetapi walaupun dengan leverage yang tinggi belum tentu

termasuk dalam junk bond. Hasil penelitian ini konsisten dengan penelitian yang

dilakukan oleh Sari (2007) yang menyatakan bahwa rasio leverage berpengaruh

terhadap peringkat obligasi perusahaan. Penelitian yang dilakukan oleh Sari

(2007) untuk mengukur Debt to Equity Ratio (DER) diperoleh dari perbandingan

to Equity Ratio (DER) diperoleh dari perbandingan total hutang dengan total

ekuitas.

2) Profitabilitas berpengaruh positif terhadap peringkat obligasi perusahaan.

Hasil pengujian menunjukkan bahwa profitabilitas mempunyai

kemampuan untuk mempengaruhi peringkat obligasi, sehingga hipotesis kedua

diterima. Dengan laba yang tinggi tentu memiliki peringkat obligasi yang

investment grade. Hasil penelitian ini sesuai dengan penelitian yang dilakukan

oleh Mark, K (2001) dan Burton, B (2000) yang menunjukkan bahwa variabel

profitabilitas yang diukur dengan ROA mempunyai pengaruh terhadap prediksi

peringkat obligasi.

3) Likuiditas perusahaan berpengaruh positif terhadap peringkat obligasi perusahaan.

Hasil pengujian menunjukan likuiditas berpengaruh terhadap peringkat

obligasi perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Rasio

likuiditas yang diproksikan current ratio menunjukkan kemampuan perusahaan

untuk memenuhi kewajiban jangka pendeknya. Hasil penelitian ini sesuai dengan

hasil penelitian yang dilakukan Luciana (2007) yang menunjukkan bahwa variabel

likuiditas yang diukur dengan rasio lancar (current ratio) mempunyai pengaruh

4) Umur Obligasi (Maturity) tidak berpengaruh positif terhadap peringkat obligasi perusahaan.

Hasil pengujian menunjukan bahwa umur obligasi tidak mempunyai

pengaruh terhadap peringkat obligasi. Hubungan jatuh tempo terhadap prediksi

peringkat obligasi adalah positif. Hasil penelitian ini tidak sesuai dengan

penelitian Widya Andri (2005) yang menunjukkan bahwa jatuh tempo (maturity)

dinilai berpengaruh terhadap prediksi peringkat obligasi. Hal ini juga

dimungkinkan oleh pengukuran yang dilakukan yaitu dengan mengkategorikan

variabel (variabel dummy). Karena umumnya, pada analisis regresi logistik

variabel bebasnya tidak boleh ada variabel dummy sehingga hasilnya menjadi

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Penelitian ini bertujuan untuk melihat faktor-faktor apa saja yang bisa

mempengaruhi peringkat obligasi pada perusahaan manufaktur di Bursa Efek

Indonesia dengan membagi faktor keuangan dan faktor non keuangan. Variabel

penelitian yang digunakan adalah variabel dependen, yaitu peringkat obligasi.

Sedangkan variabel independen yang digunakan adalah rasio keuangan yang

meliputi leverage dengan proksi Debt to Equity Ratio, profitabilitas dengan proksi

Return On Asset, likuiditas dengan proksi Current Ratio dan umur obligasi.

Analisis dilakukan dengan menggunakan analisis Regresi Logistik dengan

program Statistical Package for Social Sciences (SPSS) Ver. 17. Data sampel

obligasi sebanyak 50 pengamatan obligasi yang dihasilkan perusahaan penerbit

manufaktur yang terdaftar di BEI pada tahun 2009 hingga tahun 2012 dan dinilai

oleh agen pemeringkat PEFINDO. Maka penelitian ini berhasil memberikan

tambahan bukti empiris:

1) Leverage berpengaruh positif terhadap peringkat obligasi.

2) Profitabilitas berpengaruh positif terhadap peringkat obligasi.

3) Likuiditas berpengaruh positif terhadap peringkat obligasi.

4) Umur obligasi tidak berpengaruh positif terhadap peringkat obligasi.

Hasil penelitian ini mengindikasikan bahwa peringkat obligasi pada

PEFINDO lebih didasarkan pada kemampuan profitabilitas dan likuiditas

perusahaan. Selain itu peringkat merupakan catatan berskala nominal, sehingga

tidak bisa secara langsung digunakan untuk mengukur kegagalan perusahaan

dalam memenuhi kewajibannya jangka panjangnya.

5.2 Saran

Saran yang didasarkan pada beberapa keterbatasan sebagaimana telah

disebutkan sebelumnya adalah sebagai berikut:

1) Bagi emiten/perusahaan yang mengeluarkan obligasi hendaknya memperbaiki

atau meningkatkan kinerja keuangannya, misalnya dengan cara selalu tepat

waktu dalam melunasi kewajiban jangka pendeknya, sehingga likuiditas

perusahaan selalu terjaga dengan baik. Dengan meningkatnya kinerja

perusahaan akan dapat meningkatkan rating obligasinya, rating obligasi yang

baik akan memiliki daya jual yang tinggi.

2) Bagi para investor yang ingin menginvestasikan dananya dalam bentuk

obligasi hendaknya memperhatikan peringkat obligasi perusahaan, melihat

seberapa besar likuiditas perusahaan tersebut, serta melihat profitabilitas dari

perusahaan yang bersangkutan, karena rating dan likuiditas tersebut

menggambarkan kinerja perusahaan yang bersangkutan.

3) Penelitian selanjutnya mungkin dapat mempertimbangkan untuk

menggunakan objek penelitian seluruh obligasi perusahaan yang terdaftar di

BEI termasuk obligasi dari perusahaan keuangan dengan menggunakan

metode pengukuran yang telah disesuaikan dengan sektor industri dari setiap

4) Penelitian selanjutnya hendaknya mempertimbangkan beberapa variabel lain

baik yang berupa data keuangan maupun non-keuangan yang mungkin

menjadi pengaruh terhadap peringkat obligasi untuk meningkatkan

pengetahuan mengenai peringkat obligasi di Indonesia.

5) Periode penelitian selanjutnya sebaiknya lebih dari empat tahun karena

periode yang lebih panjang diharapkan dapat memungkinkan tingkat

kebenaran yang mendekati 100% sehingga mencerminkan kondisi perusahaan