PENGARUH LEVERAGE DAN MEKANISME GOOD CORPORATE

GOVERNANCE TERHADAP MANAJEMEN LABA

Septiana Ratna Sari [email protected]

Nur Fadjrih Asyik

Sekolah Tinggi Ilmu Ekonomi Indonesia (STIESIA) Surabaya

ABSTRACT

The purpose of this research is to test the influence of leverage and good corporate governance mechanism to the earnings management. The subject of the research is the manufacturing companies which are listed in the Indonesia Stock Exchange from 2009 to 2011. The samples selection is performed by using purposive sampling method, it selects samples by applying certain criteria which in appropriate with what the researcher wants, as much as 174 observation objects of 58 companies during 2009 – 2011 are obtained by using the samples selection methods. The multiple regressions analysis is used as the analysis technique in this research. The classic assumption test is conducted before the data is processed. This research applies leverage and good corporate governance mechanism with the proxy of managerial ownership, institutional ownership, board of commissioners, independent commissioners, auditing committee as independent variables, and earnings management as dependent variable. The result indicates that there is no heteroscedaticity, autocorrelation and multicolinearity. The result of partial test indicates that the leverage has negative effect to the earnings management. The result of good corporate governance partial test to the earnings management with the proxy of institutional ownership, the board of commissioners and the auditing committee has positive influence to the earnings management. The result of good corporate governance partial test to the earnings management with the proxy of independent commissioners has negative influence to the earnings management.

Keywords: Leverage, Good Governance Governance, Earnings Management

ABSTRAK

Tujuan penelitian ini adalah untuk menguji pengaruh leverage dan mekanisme good corporate

governance terhadap manajemen laba pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama periode 2009-2011. Pemilihan sampel dilakukan dengan menggunakan metode purposive sampling, yaitu memilih sampel dengan kriteria-kriteria tertentu sesuai dengan yang dikehendaki oleh peneliti, dimana berdasarkan metode pemilihan sammpel tersebut diperoleh 174 objek obsevasi dari 58 perusahaan selama tahun 2009-2011. Teknik analisis yang digunakan adalah analisis regresi berganda. Sebelum data diolah, dilakukan uji asumsi klasik terlebih dahulu. Hasil pengujian menunjukkan bahwa tidak terdapat heteroskedastisitas, autokorelasi,dan multikolinearitas.

Penelitian ini menggunakan leverage dan mekanisme good corporate governance dengan proksi

kepemilikan manajeral, kepemilikan institusional, dewan komisaris, komisaris independen dan komite audit sebagai variabel dependen, dan manajemen laba sebagai variabel dependen. Hasil

pengujian secara parsial menunjukkan bahwa terdapat pengaruh negatif leverage terhadap manajemen

laba, hasil pengujian secara parsial good corporate governance terhadap manajemen laba dengan proksi

kepemilikan institusional, dewan komisaris dan komite audit berpengaruh positif terhadap

manajemen laba, hasil pengujian secara parsial good corporate governance terhadap manajemen laba

dengan proksi kepemilikan manajerial dan komisaris independen berpengaruh negatif terhadap manajemen laba.

PENDAHULUAN

Pihak-pihak yang berkepentingan dalam laporan keuangan dapat dibedakan menjadi dua kelompok besar yaitu pihak internal dan pihak eksternal. Pihak internal adalah manajemen perusahaan yang berkewajiban menyusun laporan keuangan. Pihak eksternal adalah pemegang saham, pemerintah dan kreditur yang sangat memerlukan informasi keuangan dalam mengambil keputusan untuk menanamkan modal, memberikan pinjaman serta untuk memperoleh dana pembangunan dalam bentuk pajak (Jin dan Machfoedz, 1998). Laporan keuangan perlu disusun sebaik mungkin agar tidak terjadi kesalahan dalam pengambilan keputusan yang nantinya akan di ambil oleh para pemangku kepentingan di dalam perusahaan, pentingnya laporan keuangan bagi perusahaan sering kali beredar isu mengenai usaha manajer perusahaan untuk melakukan manajemen laba hal ini bukan merupakan permasalahan baru di bidang akuntansi.

Perilaku manajemen untuk mengatur laba sesuai dengan keinginannya tersebut dikenal dengan istilah manajemen laba (Nuryaman, 2008). Scott (2003:344) menyatakan bahwa “Earning management is the choice by manager of accounting policies so as to achieve some specific objectives“ di dalam hal ini manajemen laba dianggap sebagai suatu tindakan oportunistik yang dapat dilakukan oleh manajer untuk memaksimalkan kepentingannya dalam menghadapi kontrak kompensasi, kontrak hutang dan biaya politik, sehingga manajer perusahaan lebih mengetahui informasi internal perusahaan dibandingkan dengan pemegang saham. Sebagai pengelola, manajer perusahaan berkewajiban memberikan informasi yang benar kepada para pengguna laporan keuangan. Akan tetapi, informasi-informasi yang disampaikan terhadap para pengguna laporan keuangan terkadang tidak sesuai dengan kondisi yang sebenarnya.

Praktik manajemen laba diindikasi timbul sebagai dampak persoalan keagenan atau agency theory. Agency theory terjadi karena adanya ketidak selarasan kepentingan antara pemilik perusahaan dan manajemen (Cornet et al., 2006:15).

Di dalam permasalahan keagenan pihak principal termotivasi mengadakan kontrak untuk memaksimalkan kepentingan bagi kesejahteraan dirinya melalui adanya peningkatan laba, sedangkan agen termotivasi untuk memaksimalkan pemenuhan kebutuhan ekonomi dan psikologisnya yaitu dalam hal memperoleh investasi, pinjaman, maupun kontrak kompensasi. Leverage sebagai salah satu usaha dalam peningkatan laba perusahaan. Perusahaan yang mempunyai leverage financial tinggi akibat besarnya hutang dibandingkan aset yang dimiliki perusahaan, oleh sebab itu diduga melakukan manajemen laba karena perusahaan terancam default, yaitu tidak dapat memenuhi kewajiban membayar hutang pada waktunya (Shanti danYudhanti, 2007)..

TINJAUAN TEORETIS DAN HIPOTESIS Laporan Keuangan

Laporan keuangan merupakan sarana pengkomunikasian informasi kepada pihak di luar perusahaan. Laporan ini memberikan suatu sejarah yang berkesinambungan yang di kuantifikasikan dalam satuan uang berkenaan dengan sumberdaya ekonomi dan kewajiban dari suatu perusahaan bisnis dan aktivitas ekonomi yang mengubah sumberdaya dan kewajiban ini. Laporan keuangan yang paling sering disajikan adalah neraca, perhitungan rugi laba, laporan arus kas, dan laporan perubahan ekuitas pemilik. Selain itu, pengungkapan dalam catatan merupakan bagian yang terpadu dari masing-masing keempat laporan keuangan dasar ini (Keiso dan Weygandt, 2010:1).

Laporan keuangan adalah media informasi yang merangkum semua aktivitas perusahaan. Jika informasi ini disajikan dengan benar, informasi tersebut sangat berguna bagi siapa saja untuk mengambil keputusan tentang perusahaan yang dilaporkan tersebut (Harahap, 2007:1).

Sesuai dengan Standar Akuntansi Keuangan (SAK) 2009, tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pengguna dalam pengambilan keputusan ekonomi (Ikatan Akuntansi Indonesia, 2009).

Teori Keagenan

Penjelasan mengenai manajemen laba tidak terlepas dari teori keagenan. Menurut Jensen dan Meckling (1976) adanya peralihan dalam lingkungan bisnis mengakibatkan perusahaan yang dulunya hanya dimiliki manajer-pemilik sekarang menjadi perusahaan yang kepemilikannya tersebar dengan pemegang saham yang dimiliki oleh berbagai kalangan. Peralihan ini mengakibatkan terjadinya pemisahan antara kepemilikan dan pengelola berada pada tangan tim manajemen. Hubungan keagenan ini sebagai suatu kontrak dimana satu atau lebih pihak memberikan tugas kepada pihak lain untuk melaksanakan jasa dan pendelegasian wewenang dalam pengambilan keputusan.

Masalah keagenan muncul ketika principal kesulitan untuk memastikan bahwa agen bertindak untuk memaksimumkan kesejahteraan principal. Menurut teori keagenan, salah satu mekanisme yang secara luas digunakan dan diharapkan dapat menyelaraskan tujuan principal dan agent adalah melalui mekanisme pelaporan keuangan. Namun, karena dalam akuntansi dikenal dengan adanya dasar akrual yang mewajibkan perusahaan untuk mengakui pendapatan yang sudah menjadi hak atau kewajiban dalam periode sekarang, sehingga angka-angka dalam laporan keuangan mengandung komponen akrual baik yang berada di bawah kebijakan manajemen ataupun tidak (Midiastuty dan Machfoedz, 2003).

Adanya posisi, fungsi, kepentingan dan latar belakang principal dan agent yang berbeda dan saling bertolak belakang, namun saling membutuhkan, mau tidak mau dalam prakteknya akan menimbulkan pertentangan, saling tarik menarik kepentingan dan pengaruh antara satu dengan yang lain (Emirzon, 2007).

Asymetric Information adalah informasi yang tidak seimbang yang disebabkan adanya distribusi informasi yang tidak sama antara principal dan agent yang berakibat dapat menimbulkan adanya permasalahan yang disebabkan adanya kesulitan principal untuk memonitor dan melakukan kontrol terhadap tindakan-tindakan agen (Emirzon, 2007). Menurut Scott (2003), terdapat dua macam asimetri informasi yaitu:

diambil oleh pemegang saham tersebut tidak disampaikan informasinya kepada pemegang saham.

2. Moral hazard, yaitu jenis asimetri informasi ada pihak yang terkait dengan transaksi perusahaan yang dapat mengamati secara langsung berjalannya transaksi tersebut, sedangkan pihak lain tidak dapat melakukan yang sama. Hal ini dapat terjadi karena adanya pemisahan kepemilikan dan pengendalian terhadap perusahaan. Pemilik dan kreditor tidak mungkin dapat secara langsung mengamati berjalannya transaksi perusahaan. Ada dua cara untuk mengendalikan masalah moral hazard. Pertama, laba bersih dapat dijadikan sebagai dasar penentuan kompensasi manajer. Kedua, laba bersih dapat menggambarkan kondisi pasar sekuritas dan pasar tenaga kerja perusahaan, sehingga manajer yang lalai akan mengakibatkan laba bersih perusahaan menurun, reputasi manajer yang tidak baik, dan nilai pasar sekuritasnya menurun.

Oleh karena itu, keberadaan asimetri informasi ini dipercaya sebagai penyebab dari timbulnya praktek manajemen laba. Fleksibilitas manajemen untuk mengatur earning dapat dikurangi dengan menyediakan informasi akuntansi yag lebih berkualitas bagi pengguna eksternal.

Leverage

Dalam kegiatan bisnis, perusahaan sering dihadapkan dengan pengeluaran biaya yang bersifat tetap, yang tentu saja mengandung resiko. Berkaitan dengan itu pihak manajemen harus tahu mengenai leverage. Ada hubungan yang sangat erat antara leverage dengan struktur modal dan pembelanjaan.. Utang merupakan perjanjian antara perusahaan sebagai debitur dengan kreditur. Semakin besar rasio leverage, berarti semakin tinggi nilai utang perusahaan. Dengan demikian, leverage keuangan perusahaan juga bisa menjadi pemicu pihak manajemen melakukan tindakan manajemen laba. Leverage keuangan adalah tingkat sampai sejauh mana sekuritas dengan laba tetap digunakan dalam struktur modal sebuah perusahaan.

Hanafi (2004:332) leverage keuangan bisa diartikan sebagai besarnya beban tetap keuangan yang digunakan oleh perusahaan. Lebih umum leverage juga diartikan sebagai alat untuk mengukur sejauh mana aktiva perusahaan telah dibiayai oleh penggunaan utang.

Widyaningdyah (2001) leverage merupakan indikator yang sangat penting untuk manajemen laba hal ini kemungkinan disebabkan oleh perusahaan yang mengalami default (tidak dapat melunasi kewajibannya pada saat jatuh tempo) karena kesulitan keuangan, perusahaan semacam ini sangat rentan terhadap tindakan manajemen laba dan leverage yang terlalu tinggi dibandingkan leverage industri pada umumnya, mengakibatkan suatu perusahaan kesulitan untuk memperoleh dana tambahan dengan melakukan pinjaman. Hal ini dikarenakan kreditur menolak meminjamkan uang lebih banyak sebab kreditur memerlukan jaminan atas dana yang dipinjamkan maka akan sulit bagi perusahaan yang mempunyai leverage tinggi meminjam dana tambahan tanpa menambah ekuitas, dengan demikian menunjukkan bahwa leverage berpengaruh terhadap manajemen laba.

Manajemen Laba

Healy dan Wahlen (1999) menyatakan bahwa manajemen laba terjadi ketika manajer menggunakan judgment dalam pelaporan keuangan dan penyusunan transkasi untuk merubah laporan keuangan, sehingga menyesatkan stakeholder tentang kinerja ekonomi perusahaan atau mempengaruhi hasil yang berhubungan dengan kontrak yang tergantung pada angka akuntansi dilaporkan.

Pola Manajemen Laba

Dalam Scott (2003:345) mengidentifikasi adanya empat pola yang dilakukan oleh pihak manajemen untuk melakukan manajemen laba yaitu; (1) Taking a bath dilakukan ketika terjadi keadaan buruk yang tidak menguntungkan dan tidak dapat dihindari, yaitu dengan cara mengakui biaya-biaya pada periode yang akan datang dan kerugian periode berjalan. (2) Income minimization dilakukan saat perusahaan memperoleh profitabilitas yang tinggi dengan tujuan agar tidak mendapat perhatian politis. (3) Income maximization dilakukan dengan memaksimalkan laba agar memperoleh bonus yang lebih besar. Dari positif accounting theory, para manajer dapat terlibat dalam maksimilasi laba bersih yang dilaporkan untuk tujuan bonus. (4) Income smoothing dilakukan dengan menaikkan atau menurunkan laba untuk mengurangi fluktuasi laba yang dilaporkan sehingga perusahaan terlihat stabil dan tidak beresiko tinggi.

Model Jones yang Modifikasian

Untuk dapat mengeliminasi kecenderungan asumsi dalam model jones guna mengukur akrual pilihan dengan kesalahan pada saat pilihan dipergunakan terhadap pengakuan pendapatan, model yang di modifikasi memperhitungkan akrual bukan pilihan selama periode peristiwa sebagai berikut:

Persamaan 1:

NDAt = β1(1/At-1) + β2(∆REVt - ∆RECt/At-1) + β3(PPEit/At-1)εit ...(1)

Persamaan 2:

TAit = NIit - CFOit ...(2)

TAit : Total akrual perusahaan i pada tahun t

NIit : Laba bersih perusahaan i pada tahun t

CFOit : Kas dari dari perusahaan i pada tahun t

Persamaan 3:

TAit = NDAit + DAit ………...………...…………..….(3)

Keterangan:

NDAit : Non discretionary accruals perusahaan i pada tahun t

DAit : Discretionary accrual perusahaan i pada tahun t

Selanjutnya digunakan model jones seperti yang digunakan pada persamaan 1 untuk memisahkan discretionary accrual dan non discretional accrual. Model ini merumuskan tingkat non discretionary accrual sebagai fungsi perbedaan antara perubahaan pendapatan dan perubahaan piutang, dan tingkat dari tanah dan bangunan serta peralatan. Dengan model jones nilai total akrual dengan persamaan regresi OLS yang telah disajikan dalam persamaan 1 lalu dengan koefisien regresi tersebut, nilai non discretionary accrual di hitung dengan menggunakan rumus:

NDAt = β1’(1/At-1) + β2’((∆REVt - ∆RECt/At-1) + β3’(PPEit/At1)...….…...….(4)

Keterangan:

NDAt : Non discretionary accrual perusahaan i pada tahun t

Ait-1 : Total perusahaan aset i pada tahun t-1

REV it : Perusahaan pendapatan perusahaan i pada tahun t

PPEit :Aset tetap perusahaan i pada tahun t β1,β2,β3 : Koefisien regresi model Jones

β1’,β2’,β3’ : Fitted coefficient yang diperoleh dari hasil regresi model jones yang

dimodifikasi

Selanjutnya, nilai discretionary accrual didapatkan dengan mengurangi total akrual dengan nilai discretionary acrualnya.

Persamaan 5:

DAit = TAit / Ait-1 – NDAit………...…...………...(5)

Good Corporate Governance

Perwujudan good corporate governance dilakukan untuk meminimalisasi manajemen laba dalam pengelolaan dunia usaha. Ada beberapa faktor yang ditengarai mengapa upaya manajemen laba seringkali terjadi dalam dunia usaha, antara lain aturan dan standar akuntansi, transparasi, dan auditing yang lemah, sistem pengawasan serta pengendalian sebuah perusahaan yang cenderung mendahulukan dan mengutamakan kesejahteraan pribadi dan kelompoknya (Sulistyanto dan Wibisono, 2008:154).

Pengertian Good Corporate Governance

Sulistiyanto dan Wibisono (2008) mengemukakan bahwa good corporate governance atau tata kelola perusahaan yang baik dapat didefinisikan sebagai sistem yang mengatur dan mengendalikan perusahaan untuk menciptakan nilai tambah bagi setiap stakeholder. Ada saham atau investor untuk memperoleh informasi dengan benar dan tepat pada waktunya dan kedua, kewajiban perusahaan untuk melakukan pengungkapan secara akurat, tepat waktu dan transparan terhadap semua informasi kinerja perusahaan, kepemilikan, dan stakeholder.

Menurut Peraturan Menteri Negara Badan Usaha Milik Negara PER-01/MBU/2011 Tentang Penerapan Good Corporate Goverance Pada Badan Usaha Milik Negara (BUMN), menyatakan bahwa corporate governance adalah prinsip-prinsip yang mendasari suatu proses dan mekanisme pengelolaan perusahaan berlandaskan peraturan perundang-undangan dan etika berusaha (Kementrian Badan Usaha Milik Negara, 2011).

Prinsip-Prinsip dan tujuan Good Corporate Governance

Prinsip-prinsip good corporate governance yang tercantum sesuai dengan Peraturan Menteri Negara Badan Usaha Milik Negara PER-01/MBU/2011 Tentang Penerapan Good Corporate Goveranance Pada Badan Usaha Milik Negara (BUMN) meliputi: (1) Transparasi (transparency), yaitu keterbukaan dalam melaksanakan proses pengambilan keputusan dan keterbukaan dalam mengungkap informasi material dan relevan mengenai perusahaan. (2) Akuntabilitas (accountability), yaitu kejelasan fungsi, pelaksanaan dan pertanggungjawaban organ sehingga pengelolahan perusahaan terlaksana secara efektif. (3) Pertanggungjawaban (responsibility), yaitu kesesuaian di dalam pengelolaan perusahaan terhadap peraturan perundang-undangan dan prinsip korporasi yang sehat. (4) Kemandirian (independency), yaitu keadaan di mana perusahaan dikelola secara profesional tanpa benturan kepentingan dan pengaruh atau tekanan dari pihak manapun yang tidak sesuai dengan peraturan perundang-undangan dan prinsip-prinsip korporasi yang sehat. (5) Kewajaran (fairness), yaitu keadilan dan kesetaraan di dalam memenuhi hak-hak pemangku kepentingan (stakeholders) yang timbul berdasarkan perjanjian dan peraturan perundang-undangan.

bertujuan untuk: (1) Mengoptimalkan nilai perusahaan agar perusahaan memiliki daya saing yang kuat baik secara nasional maupun internasional, sehingga mampu mempertahankan keberadaannya dan hidup berkelanjutan untuk mencapai maksud dan tujuan perusahaan. (2) Mendorong pengelolahan BUMN secara profesional, efisien dan efektif, serta memberdayakan fungsi dan meningkatkan kemandirian organ persero atau organ perum. (3) Mendorong agar organ persero atau organ perum dalam membuat keputusan dan menjalankan tindakan dilandasi nilai moral yang tinggi dan kepatuhan terhadap peraturan perundang-undangan, serta kesadaran akan adanya tanggung jawab sosial BUMN terhadap pemangku kepentingan maupun kelestarian lingkungan di sekitar BUMN.

Dewan Komisaris atau Dewan Pengawas

Dewan komisaris berfungsi untuk melakukan pengawasan. Dewan komisaris dipilih oleh pemegang saham dalam Rapat Umum Pemegang Saham (RUPS) yang mewakili kepentingan para pemegang saham tersebut. Peran komisaris sangat penting dan cukup menentukan bagi keberhasilan implementasi good corporate governance. Diperlukan komitmen penuh dari komisaris agar implementasi good corporate governace dapat berjalan dengan lancar sesuai dengan harapan. Dalam melaksanakan tugasnya, dewan komisaris harus memenuhi ketentuan peraturan perundang-undangan dan anggaran dasar. Selain itu dewan komisaris bertanggungjawab dan berwenang melakukan pengawasan atas kebijakan pengurusan baik mengenai BUMN maupun usaha BUMN dan memberikan nasihat kepada Direksi

Sesuai dengan Peraturan Menteri Negara Badan Usaha Milik Negara PER-01/MBU/2011 tentang Penerapan Tata Kelola Perusahaan yang Baik (Good Coprorate Governance) pada Badan Usaha Milik Negara, dalam komposisi dewan komisaris paling sedikit 20% (dua puluh persen) merupakan anggota dewan komisaris independen yang ditetapkan dalam keputusan pengangkatannya.

Dewan komisaris merupakan majelis dan setiap anggota dewan komisaris tidak dapat bertindak sendiri-sendiri, melainkan berdasarkan keputusan dewan komisaris, yang dimaksud dengan anggota dewan komisaris independen adalah anggota dewan komisaris yang tidak memiliki hubungan keuangan, kepengurusan, kepemilikan saham dan hubungan keluarga dengan anggota dewan komisaris lainnya, anggota direksi atau pemegang saham pengendali atau hubungan dengan BUMN yang bersangkutan, yang dapat mempengaruhi kemampuannya untuk bertindak independen.

Komposisi dan kriteria anggota dewan komisaris independen bagi BUMN tertentu, mengikuti regulasi dibidang usaha BUMN yang bersangkutan atau regulasi di bidang pasar modal.

Komite Audit dan Komisaris Independen

komisaris wajib menyampaikan kepada RUPS mengenai alasan pencalonan tersebut dan besarnya honorarium jasa yang diusulkan untuk auditor eksternal tersebut. Auditor eksternal tersebut harus bebas pengaruh dewan komisaris, direksi dan pihak yang berkepentingan di BUMN (stakeholder).

Definisi Komite Audit

Ikatan Komite Audit Indonesia (IKAI) mendefinisikan komite audit adalah suatu komite yang bekerja secara profesional dan independen yang dibentuk oleh dewan komisaris dengan demikian tugasnya adalah membantu dan memperkuat fungsi dewan komisaris (atau dewan pengawas) dalam menjalankan tugas pengawasannya fungsi pengawasan atas proses pelaporan keuangan, manajemen risiko, pelaksanaan audit dan implementasi dari corporate governance diperusahaan-perusahaan.

Keanggotan Komite Audit

Keanggotan sebagaimana sesuai Peraturan Menteri Negara Badan Usaha Milik Negara Nomor PER-05/MBU/2006 Tentang Komite Audit bagi Badan Usaha Milik Negara menjelaskan bahwa anggota komite audit diangkat dan diberhentikan oleh komisaris atau dewan pengawas dan dilaporkan kepada Rapat Umum Pemegang Saham. Komite audit terdiri sekurang-kurangnya seorang anggota komisaris atau dewan pengawas, dan sekurang-kurangnya dua orang anggota lainnya yang berasal dari luar BUMN.

Anggota komite audit harus memenuhi persyaratan antara lain: (a) memiliki integritas yang baik dan pengetahuan serta pengalaman kerja yang cukup di bidang pengawasan atau pemeriksaan, (b) tidak memiliki kepentingan atau keterkaitan pribadi yang dapat menimbulkan dampak negatif dan konflik kepentingan terhadap BUMN yang bersangkutan, dan (c) mampu berkomunikasi secara efektif.

Jika ada anggota komite audit berasal dari sebuah institusi tertentu, maka institusi dimana anggota komite audit berasal tidak boleh memberikan jasa pada BUMN yang bersangkutan. Masa jabatan anggota komite audit yang bukan berasal dari anggota komisaris atau dewan pengawas BUMN yang bersangkutan paling lama dua tahun dengan tidak mengurangi hak komisaris atau dewan pengawas untuk memberhentikannya sewaktu-waktu. Anggota komite audit yang telah berakhir masa jabatannya, dapat diangkat kembali hanya untuk satu kali masa jabatan berikutnya.

Tugas dan Tanggung Jawab Komite Audit

peraturan perundang-undangan yang berhubungan dengan kegiatan BUMN (Kemetrian Badan Usaha Milik Negara, 2006).

Pengembangan Hipotesis Leverage dan Manajemen Laba

Leverage merupakan perbandingan antara total hutang dengan total aset yang dimiliki oleh perusahaan, jadi semakin tinggi tingkat leverage maka semakin sulit suatu perusahaan dapat memenuhi kewajiban membayar hutang pada waktunya. Sementara menurut Brighman dan Ehrhardt (dalam Suherli & Harahap, 2004) semakin besar leverage perusahaan maka cenderung untuk membayar dividennya lebih rendah dengan tujuan untuk mengurangi ketergantungan pada pendanaan secara eksternal. Sehingga semakin banyak proporsi hutang yang digunakan untuk struktur modal suatu perusahaan, maka akan semakin besar pula jumlah kewajiban yang akan mempengaruhi besar kecilnya dividen yang akan dibagikan.

H1: Leverage berpengaruh terhadap manajemen laba

Mekanisme Good Corporate Governance dan Manajemen Laba

Corporate Goveranance sebagai sistem yang dibangun untuk mengarahkan dan mengendalikan perusahaan sehingga tercipta tata kelola yang baik buat perusahaan sehingga untuk mengatasi ketidakselarasan kepentingan antara manajer dan pemegang saham berdasarkan teori keagenan. Indikator mekanisme good corporate governance ini dapat diukur dengan kepemilikan manajemen, kepemilikan institusional, dewan komisaris, komisaris independen, dan komite audit.

Kepemilikan institusional memiliki kemampuan untuk mengendalikan pihak manajemen melalui proses monitoring secara efektif sehingga mengurangi tindakan manajemen melakukan manajemen laba. Presentase saham tertentu yang dimiliki oleh institusi dapat mempengaruhi proses penyusunan laporan keuangan, yang tidak menutup kemungkinan terdapat akrualisasi sesuai kepentingan pihak manajemen (Boediono, 2005). Kepemilikan institusional merupakan kepemilikan saham perusahaan oleh institusi keuangan seperti perusahaan asuransi, bank, dana pensiun, dan investment banking (Siregar dan Utama, 2005).

H2: Mekanisme good corporate governance dengan proksi kepemilikan institusional

berpengaruh terhadap manajemen laba

Kepemilikan manajemen adalah saham yang dimiliki oleh manajemen secara pribadi maupun saham yang dimiliki oleh anak cabang perusahaan bersangkutan beserta afiliasinya (Susiana dan Herawaty, 2007). Investor institusional dan manajemen memiliki insentif yang kuat untuk mendapatkan informasi pra-pengungkapan mengenai perusahaan untuk memenuhi tanggungjawab fidusiarinya serta untuk meningkatkan kinerja portofolio mereka (Darmawati, 2003).

H3: Mekanisme good corporate governance dengan proksi kepemilikan manajemen

berpengaruh terhadap manajemen laba

H4: Mekanisme good corporate governance dengan proporsi dewan komisaris berpengaruh

terhadap manajemen laba

Komisaris independen adalah anggota komisaris yang tidak terafiliasi dengan manajer, anggota dewan komisaris lainnya, dan pemegang saham pengendali, serta bebas dari hubungan bisnis dan hubungan lainnya yang dapat mempengaruhi kemampuannya untuk bertindak independen atau semata-mata demi kepentingan perusahaan. (Komite Nasional Kebijakan Good Corporate Governance, 2006). Berdasarkan penjelasan tersebut, maka;

H5: Mekanisme good corporate governance dengan proporsi komisaris independen

berpengaruh terhadap manajemen laba

Komite audit bertugas untuk memberikan pendapat profesional dan independen kepada dewan komisaris mengenai laporan atau hal-hal lain yang disampaikan oleh direksi kepada dewan komisaris, serta untuk mengidentifikasikan hal-hal yang memerlukan perhatian dewan komisaris, selain itu komite audit juga dapat menilai efektivitas pengendalian internal termasuk fungsi auditor internal maupun Satuan Pengawasan Internal sehingga dapat memberikan rekomendasi tentang peningkatan efektivitas auditor internal guna meningkatkan sistem pengendalian internal perusahaan. Keberadaan komite audit dalam suatu perusahaan diharapkan dapat mengurangi praktek manajemen laba. Berdasarkan penjelasan tersebut, maka;

H6: Mekanisme good corporate governance dengan proporsi komite audit berpengaruh

terhadap manajemen laba Model penelitian

Gambar 1 Model Penelitian

Agency Theory

Agent Principals

Information Asymetri

Manajemen Laba

Good Corporate

Governance Leverage

Kepemilikan Institusional

(KI)

Kepemilikan Manajerial

(KM)

Dewan Komisaris

(DK)

Komisaris Independen

(KOMIN)

METODE PENELITIAN

Populasi dan Sampel Penelitian

Populasi yang akan digunakan dalam penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI). Sedangkan metode pengambilan sampel yang digunakan adalah non probabilitas sampling dengan teknik purposive sampling, menurut Indriantoro dan Supomo (2002) purposive sampling adalah teknik pengambilan sampel dengan cara tidak acak yang menggunakan kriteria. Adapun kriteria dari penentuan sampel adalah sebagai berikut: (1) Perusahaan tersebut adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dan masih tercatat sebagai emiten mulai tahun 2009 sampai tanggal 31 Desember 2011.(2) Perusahaan menerbitkan annual report dengan periode yang berakhir 31 desember selama periode 2009-2011.

Definisi Operasional dan Pengukuran Variabel Variabel Independen

a. Leverage

Leverage merupakan perbandingan antara total hutang dengan total aset yang dimiliki perusahaan. Semakin besar tingkat leverage, maka perusahaan mungkin tidak dapat memenuhi kewajiban pembayaran hutang pada waktunya yang dapat mengakibatkan perusahaan terancam default. Menurut Guna dan Herawati (2010:58), dalam penelitian ini menggunakan skala rasio total utang terhadap total aset. Ada pun rumus yang digunakan untuk mengukur variabel Leverage adalah:

b. Kepemilikan institusional

Kepemilikan Institusional merupakan sebagai investor yang canggih dan seharusnya lebih dapat menggunakan informasi periode sekarang dalam memprediksi laba masa depan dibandingkan dengan kepemilikan non institusional (Siregar dan Utama, 2005). Kepemilikan Institusional diukur dengan skala rasio melalui jumlah saham yang dimiliki oleh investor institusional dibandingkan dengan total saham perusahaan. Ada pun rumus yang digunakan untuk mengukur variabel kepemilikan institusional adalah:

Jumlah saham yang dimiliki investor institusi

KI = --- x 100% Total modal saham perusahaan yang beredar

c. Kepemilikan manajerial

Kepemilikan Manajerial merupakan saham yang dimiliki oleh manajemen secara pribadi maupun saham yang dimiliki oleh anak cabang. Perusahaan bersangkutan beserta afiliasinya (Susiana dan Herawaty, 2007). Kepemilikan manajemen diukur menggunakan skala rasio melalui presentase jumlah saham yang dimiliki manajemen dari seluruh modal saham perusahaan yang beredar. Ada pun rumus yang digunakan untuk mengukur variabel kepemilikan manajerial adalah:

Jumlah saham yang dimiliki pihak manajemen

KM = x 100% Total modal saham perusahaan yang beredar

d. Dewan Komisaris

Dewan komisaris adalah organ perseroan yang bertugas melakukan pengawasan secara umum dan khusus sesuai dengan anggaran dasar serta memberi nasihat kepada direksi (Zarkasyi, 2008). Dewan komisaris diukur dengan jumlah keberadaan dewan komisaris dalam perusahaan pada tahun tertentu.

DK = Jumlah keberadaan dewan komisaris dalam perusahaan i pada tahun t

e. Komisaris Independen

Keberadaan komisaris independen diharapkan akan dapat lebih efektif dalam melakukan pengawasan terhadap manajemen, karena dalam diri komisaris melekat tanggung jawab secara hukum. Oleh karena itu, peranan komisaris independen sangatlah penting. Komisaris independen diukur dengan menggunakan skala rasio melalui presentase anggota dewan komisaris yang berasal dari luar perusahaan dari seluruh ukuran anggota dewan komisaris perusahaan (Isnanta, 2008). Ada pun rumus yang digunakan untuk mengukur variabel komisaris independen adalah:

Jumlah anggota komisaris dari luar perusahaan

KOMIN =

Total anggota dewan komisaris perusahaan

f. Komite Audit

Menurut Peraturan Menteri Negara Badan usaha Milik Negara nomor PER-05/MBU/2006 tentang Komite Audit Bagi Badan Usaha Milik Negara menyebutkan bahwa komisaris dan dewan pengawas wajib membentuk komite audit, yang bekerja secara kolektif dan berfungsi membantu komisaris dalam melaksanakan tugasnya, komite audit bersifat mandiri baik dalam pelaksanaan tugasnya maupun dalam pelaporan, dan bertanggung jawab langsung kepada komisaris atau dewan pengawas. Komite audit dalam penelitian ini diukur dengan menggunakan skala melalui presentase anggota komite audit yang berasal dari luar komite audit terhadap seluruh anggota komite audit (Isnanta, 2008). Ada pun rumus yang digunakan untuk mengukur variabel komite audit adalah:

Jumlah anggota komite audit dari luar perusahaan KA =

Jumlah seluruh anggota komite audit

Variabel Dependen Manajemen Laba

Manajemen laba merupakan setiap tindakan manajemen yang dapat mempengaruhi angka laba yang dilaporkan. Nilai discretionary accrual (DA) dihitung dengan model jones yang dimodifikasi untuk mengukur tingkat manajemen laba.

Persamaan 1:

TAit/At-1 = (NI – CFO)/At-1. ………...…………...…. (13)

TAit : Total akrual perusahaan i pada tahun t

NIit : Laba bersih perusahaan i pada tahun t

CFOit : Kas dari dari perusahaan i pada tahun t

Persamaan 2:

NDAit = β1(1/ At-1) + β2 (∆REVit - ∆RECit/ At-1) + β3 (PPEit/ At-1)……...…... (14)

Keterangan :

NDAt : Non discretionary accrual perusahaan i pada tahun t

REV it : Pendapatan perusahaan i pada tahun t

REC it : Piutang bersih perusahaan i pada tahun t

PPEit : Aset tetap perusahaan i pada tahun t β1, β2, β3 : Koefisien regresi model Jones

Selanjutnya, nilai discretionary accrual didapatkan dengan mengurangi total akrual dengan nilai discretionary accrualnya.

Persamaan 3:

DAit =TAit/At-1 - β1(1/ At-1) + β2 (∆REVit - ∆RECit/ At-1) + β3 (PPEit/ At-1)…...(15)

Keterangan:

DAit : Discretionary accrual perusahaan i pada periode ke- t

TAit : Total accrual dalam periode t

Ait-1 : Total perusahaan aset i pada tahun t-1

NDAit : Non discretionary accrual perusahaan i pada tahun t

Pengujian Hipotesis

HASIL PENELITIAN DAN PEMBAHASAN

Model yang diuji dalam penelitian ini dapat dinyatakan dalam persamaan regresi berganda dibawah ini :

DA = β0 + β1LEV + β2KI + β3KM + β4DK + β5KOMIN + β6KA + ε

Keterangan:

DA : Nilai discretionary accrual β1LEV : Leverage perusahaan

β2KI : Kepemilikan institusional

β3KM : Kepemilikan manajerial

β4DK : Jumlah keberadaan dewan komisaris

β5KOMIN : Proporsi komisaris independen

β6KA : Jumlah keberadaan komite audit Statistik Deskriptif

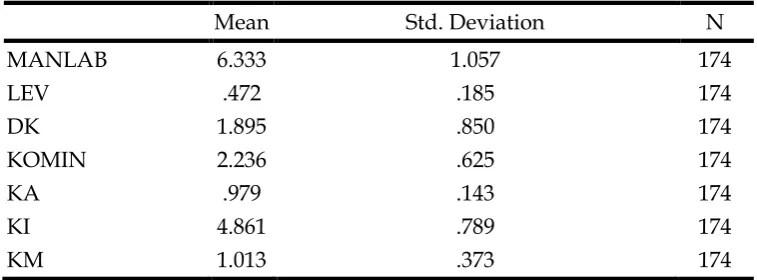

Tabel 1 menunjukkan statistik deskriptif masing-masing variabel penelitian. Tabel 1

Statistik Deskriptif

Mean Std. Deviation N

MANLAB 6.333 1.057 174

LEV .472 .185 174

DK 1.895 .850 174

KOMIN 2.236 .625 174

KA .979 .143 174

KI 4.861 .789 174

KM 1.013 .373 174

1. Manajemen laba memiliki nilai mean sebesar 6,333 dan nilai standart deviasi sebesar 1,057. karena nilai standart deviasi lebih kecil dari nilai mean, maka besaran masing-masing variabel manajemen laba untuk setiap obyek observasi relatif sama.

2. Leverage memiliki nilai mean sebesar 0,472 dan nilai standart deviasi sebesar 0,185. karena nilai standart deviasi lebih kecil dari nilai mean, maka besaran masing-masing variabel leverage untuk setiap obyek observasi relatif sama.

3. Dewan komisaris memiliki nilai mean sebesar 1,895 dan nilai standart deviasi sebesar 0,850. karena nilai standart deviasi lebih kecil dari nilai mean, maka besaran masing-masing variabel dewan komisaris untuk setiap obyek observasi relatif sama.

4. Komisaris independen memiliki nilai mean sebesar 2,236 dan nilai standart deviasi sebesar 0,625. karena nilai standart deviasi lebih kecil dari nilai mean, maka besaran masing-masing variabel komisaris independen untuk setiap obyek observasi relatif sama. 5. Komite audit memiliki nilai mean sebesar 0,979 dan nilai standart deviasi sebesar 0,143. karena nilai standart deviasi lebih kecil dari nilai mean, maka besaran masing-masing variabel komite audit untuk setiap obyek observasi relatif sama.

6. Kepemilikan institusional memiliki nilai mean sebesar 4,861 dan nilai standart deviasi sebesar 0,789. karena nilai standart deviasi lebih kecil dari nilai mean, maka besaran masing-masing variabel kepemilikan intitusional untuk setiap obyek observasi relatif sama.

7. Kepemilikan manajerial memiliki nilai mean sebesar 1,013 dan nilai standart deviasi sebesar 0,373. karena nilai standart deviasi lebih kecil dari nilai mean, maka besaran masing-masing variabel kepemilikan manajerial untuk setiap obyek observasi relatif sama.

Uji Asumsi Klasik

a. Uji Normalitas. Dari hasil uji normalitas diketahui bahwa data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal menunjukkan pola distribusi yang normal, maka model regresi memenuhi asumsi klasik. Hal ini menunjukkan bahwa penelitian berdistribusi normal dan memenuhi asumsi normalitas. Hasil analisis untuk semua variabel adalah berasal dari populasi yang berdistribusi normal, karena nilai Asymp Sig. (2-tailed) >0,05, sehingga dapat disimpulkan data residual terdistribusi secara normal.

b. Uji Multikolinearitas. Hasil uji multikolinearitas menunjukkan bahwa VIF < 10 dan Tol > 0,01 sehingga dapat disimpulkan bahwa model regresi tidak mengindikasikan adanya multikolinearitas.

c. Uji Heteroskedastisitas. Untuk menguji ada tidaknya heteroskedatisitas digunakan uji scatterplot. Hasil Uji grafik scatterplot menunjukkan titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

d. Uji Autokorelasi. Untuk mendeteksi adanya autokorelasi dapat dilakukan dengan menggunakan uji Durbin-Watson. Dari hasil uji autokorelasi diperoleh Dalam analisis diperoleh nilai DW sebesar 2,059. Jika dicocokkan dengan tabel DW dapat disimpulkan bahwa nilai test Durbin-Watson berada pada daerah yang tidak terjadi Auto-Korelasi dalam menentukan keputusan.

Uji Hipotesis

Uji Koesfisien Determinasi (R2)

sebenarnya. Atau dengan istilah lain untuk menunjukkan besarnya pengaruh variabel independen terhadap variabel dependen. Nilai Adjusted R-Square yang diperoleh disajikan pada tabel dibawah ini.:

Tabel 2

Hasil Uji Koefisien Determinasi (R2)

Model R R Square Adjusted R Square Std. Error

1 .245a .060 .019 1.04777

Predictors: (Constant), KM, LEV, KOMIN, DK, KI, KA Dependent Variable: MANLAB

Dari tabel 2, diketahui nilai Adjusted R-Square sebesar 0,019 yang berarti bahwa Manajemen Laba dipengaruhi oleh LEV, DK, KOMIN, KA, KI, KM sebesar 1,9% dan selebihnya dipengaruhi oleh faktor lain.

Uji Signifikansi (Uji F)

Pengujian hipotesis pengaruh DK, KOMIN, KA, KI, KM terhadap Manajemen Laba menggunakan Uji F. Hasil dari pengujian tersebut adalah yang seperti disajikan pada table di bawah ini.

Tabel 3 Hasil Uji Statistik F ANOVAb

Model Sum of Squares Df Mean Square F Sig.

Regression 9.599 6 1.600 1.457 .017a

Residual 150.401 137 1.098

Total 160.000 143

a. Predictors: (Constant), KM, LEV, KOMIN, DK, KI, KA b. Dependent Variable: MANLAB

Sumber : Olahan SPSS

Berdasarkan tabel diatas diperoleh nilai F hitung sebesar 1,457. Dengan menggunakan tingkat signifikansi sebesar α=0,05 maka H0 berhasil ditolak. Penolakan H0 dibuktikan

dengan hasil perhitungan bahwa nilai sig 0,017 kurang dari α = 0,05, sehingga dapat disimpulkan bahwa variabel independen berpengaruh secara simultan terhadap variabel dependen. Hal tersebut menunjukkan bahwa semua variabel bebas mempengaruhi variabel terikat, atau dengan kata lain Manajemen Laba yang ada dipengaruhi oleh Leverage, Dewan Komisari, Komite Audit dari pihak eksternal, Komisaris Independen, Kepemilikan Institusional, dan Kepemilikan Manajerial.

Uji Parsial (Uji t)

maka hipotesa masing-masing variabel independen berpengaruh terhadap variabel dependen. Hasil pengujian pengaruh secara parsial dapat kita lihat pada tabel di bawah ini:

Tabel 4 Hasil Uji Statistik t

Model T Sig.

(Constant) 9.595 .000

LEV -1.421 .048

DK 1.698 .029

KOMIN -1.799 .044

KA .025 .038

KI .268 .019

KM -.261 .025

1. Uji Parsial pengaruh Variabel Leverage

Pengujian pengaruh Leverage menghasilkan nilai signifikasi sebesar 0,048 nilai signifikasi tersebut < 0,05 maka H1 terdukung. Ini berarti menunjukkan bahwa ada

pengaruh negatif terhadap manajemen laba.

2. Uji Parsial pengaruh variabel Kepemilikan Institusional

Pengujian pengaruh Kepemilikan Institusional menghasilkan nilai signifikasi sebesar 0,019, nilai signifikasi tersebut <0,05 maka H2 terdukung. Ini berarti menunjukkan

bahwa ada pengaruh positif terhadap Manajemen Laba.. 3. Uji Parsial pengaruh variabel Kepemilikan Manajerial

Pengujian pengaruh Kepemilikan Manajerial menghasilkan nilai signifikasi sebesar 0,025, nilai signifikasi tersebut <0,05 maka H3 terdukung. Ini berarti menunjukkan

bahwa ada pengaruh negatif terhadap Manajemen Laba. 4. Uji Parsial pengaruh Variabel Dewan Komisaris

Pengujian pengaruh Dewan Komisaris menghasilkan nilai signifikasi sebesar 0,029, nilai signifikasi tersebut <0,05 maka H4 terdukung. Ini berarti menunjukkan bahwa ada

pengaruh positif terhadap Manajemen Laba.

5. Uji Parsial pengaruh variabel Komisaris Independen

Pengujian pengaruh Komisaris Independen menghasilkan nilai signifikasi sebesar 0,044, nilai signifikasi tersebut <0,05 maka H5 terdukung. Ini berarti menunjukkan

bahwa ada pengaruh negatif terhadap Manajemen Laba.. 6. Uji Parsial pengaruh variabel Komite Audit

Pengujian pengaruh Komitee Audit menghasilkan nilai signifikasi sebesar 0,038, nilai signifikasi tersebut <0,05 maka H6 terdukung. Ini berarti menunjukkan bahwa ada

pengaruh positif terhadap Manajemen Laba. Pembahasan

Pengaruh Leverage terhadap Manajemen Laba

Tingkat singnifikansi sebesar 0,048 dan menunjukkan angka pengaruh -1,421. Hal ini berarti H1 terdukung. Ini menunjukkan bahwa leverage berpengaruh terhadap manajemen

manajemen laba semakin rendah. Begitu pula dengan sebaliknya, semakin kecil tingkat leverage, maka manajemen laba semakin tinggi.

Luhgianto (2008) melakukan penelitian mengenai mencegah tindakan manajemen laba dengan mekanisme corporate governance hasil penelitian menyatakan bahwa Sesuai dengan “Debt Covenant Hypothesis”, perusahaan yang mempunyai rasio debt to equity yang tinggi, cenderung menggunakan metode akuntansi yang dapat meningkatkan pendapatan. Perusahaan dengan rasio debt to equity yang tinggi akan mengalami kesulitan dalam memperoleh dana tambahan dari pihak kreditur bahkan perusahaan terancam melanggar perjanjian hutang.

Penelitian di atas tidak sesuai dengan hasil penelitian ini, pada penelitian ini leverage berpengaruh negatif terhadap manajemen laba yang berarti memang leverage tinggi membuat manajemen laba turun hal tersebut di dukung dengan data bahwa rata-rata utang untuk tahun 2009 sebesar Rp.2.455.547.074.146, utang untuk tahun 2010 rata-ratanya sebesar Rp. 2.788.519.236.236 sedangkan utang untuk tahun 2011 rata-ratanya sebesar Rp. 3.408.391.152.469 hal ini juga di ikuti oleh tingginya investasi yaitu rata-rata investasi untuk tahun 2009 sebesar Rp. 271.303.976.830 untuk tahun 2010 rata-rata investasinya sebesar Rp. 355.336.844.105 dan untuk tahun 2011 rata-rata investasinya sebesar Rp.493.200.567.675, berarti rata-rata utang tiap tahun pada penelitian ini selalu bertambah sedangkan dana dari utang tersebut digunakan untuk investasi perusahaan bukan untuk biaya operasional perusahaan hal tersebut yang menyebabkan jika leverage naik maka manajemen laba turun, karena dana dari utang buakn untuk biaya operasional sehingga laba tetap turun pada tahun penelitian.

Pengaruh kepemilikan Institusional terhadap Manajemen Laba

Berdasarkan perhitungan didapat bahwa kepemilikan institusional berpengaruh terhadap manajemen laba dengan mempunyai nilai t hitung sebesar 0,268 dengan signifikansi sebesar 0,019 (lebih kecil dari 0,05). Hasil pengujian ini dapat menunjukkan bahwa H2 terdukung. Ini menunjukkan bahwa kepemilikan institusional berpengaruh positif

terhadap manajemen laba, dengan angka pengaruh 0,268 menunjukkan bahwa kepemilikan institusional berpengaruh positif terhadap manajemen laba dapat diartikan apabila semakin meningkat tingkat kepemilikan institusional, maka manajemen laba semakin tinggi. Begitu pula dengan sebaliknya, semakin kecil tingkat kepemilikan institusional, maka manajemen laba semakin kecil.

Hasil penelitian ini tidak konsisten dengan hasil penelitian yang dilakukan oleh Veronica dan Utama (2005) mengenai pengaruh struktur kepemilkan, ukuran perusahaan, dan praktek corporate governance terhadap pengelolaan laba hasil penelitian menyatakan bahwa tidak menemukan bukti adanya hubungan antara kepemilikan institusional dengan manajemen laba.

Hal tersebut dapat terjadi dikarenakan bahwa dengan banyaknya kepemilikan institusional maka akan menyebabkan pengawasan yang intens, sehingga dengan pengawasan yang intens yang dilakukan oleh pemilik maka akan menyebabkan meningkatnya kinerja perusahaan. Dengan meningkatkan kinerja perusahaan diharapkan laba yang di dapatkan meningkat.

Pengaruh kepemilikan Manajerial terhadap Manajemen laba

laba, dengan angka pengaruh -0,261 menunjukkan bahwa kepemilikan manajerial berpengaruh negatif terhadap manajemen laba dapat diartikan apabila semakin meningkat tingkat kepemilikan manajerial, maka manajemen laba semakin rendah. Begitu pula dengan sebaliknya, semakin kecil tingkat kepemilikan manajerial, maka manajemen laba semakin tinggi.

Rahmawati (2013) melakukan penelitian mengenai pengaruh good corporate governance terhadap manajemen laba pada perusahaan perbankan hasil penelitian menyatakan bahwa bahwa kepemilikan manajerial tidak berpengaruh negatif terhadap manajemen laba dengan demikian kepemilikan manajerial tidak berpengaruh terhadap manajemen laba.

Ujiyantho dan Pramuka (2007) melakukan penelitan mengenai mekanisme corporate governance, manajemen laba, dan kinerja keuangan hasil penelitian ini menyatakan bahwa yang menyatakan bahwa kepemilikan manajerial berpengaruh negatif signifikan terhadap manajemen laba. Hal ini dikarenakan bahwa terjadi distribusi deviden pada tahun penelitian, manajemen melakukan hal tersebut karena pada tahun penelitian jumlah kepemilikan manajerial bertambah yang mengakibatkan jumlah deviden yang dibagikan semakin sedikit, oleh karena itu manajemen menurunkan laba, hal ini diharapkan pada tahun mendatang laba yang dihasilkan semakin besar sehingga deviden yang dibagikan juga semakin besar pula ditahun mendatang.

Pengaruh Dewan Komisaris terhadap Manajemen Laba

Berdasarkan perhitungan didapat bahwa dewan komisaris berpengaruh terhadap manajemen laba dengan mempunyai nilai t hitung sebesar 1,698 dengan signifikansi sebesar 0,029 (lebih kecil dari 0,05). Hasil pengujian ini dapat menunjukkan bahwa dewan komisaris berpengaruh positif terhadap manajemen laba. Hal ini berarti H4 terdukung, bahwa dewan

komisaris berpengaruh terhadap manajemen laba dengan angka pengaruh sebesar 1,698 dapat diartikan bila nilai Dewan Komisaris naik satu satuan maka nilai Manajemen Laba akan naik sebesar 1,698.

Veronica dan Utama (2005) melakukan penelitian mengenai pengaruh struktur kepemilikan, ukuran perusahaan, dan praktek corporate governance terhadap pengelolaan laba hasil penelitian menyatakan bahwa jumlah dewan komisaris yang tinggi terbukti tidak dapat membatasi adanya manajemen laba.

Penelitian diatas tidak sama dengan hasil penelitian ini bahwa dewan komisaris berpengaruh positif terhadap manajemen laba hal ini dapat terjadi karena dengan banyaknya dewan komisaris maka manajemen laba dapat bertambah dikarenakan dengan banyaknya dewan komisaris menyolidkan perusahaan secara bersama-sama memajukan perusahaan sehingga dengan demikian kinerja perusahaan akan semakin bagus, dengan kinerja perusahaan semakin bagus maka diharapkan laba yang didapat akan meningkat dan perusahaan akan dilihat bagus oleh pasar karena banyaknya dewan komisaris akan menngkatkan laba perusahaan.

Pengaruh Komisaris Independen terhadap Manajemen Laba

Berdasarkan perhitungan didapat komsaris independen berpengaruh terhadap manajemen laba dengan mempunyai nilai t hitung sebesar -1,799 dengan signifikansi sebesar 0,044 (lebih kecil dari 0,05). Hasil pengujian ini dapat menunjukkan bahwa komisaris independen berpengaruh negatif terhadap manajemen laba. Hal ini berarti H5 terdukung,

Nasution dan Setiawan (2007) melakukan penelitian mengenai pengaruh corporate governance terhadap manajemen laba di industri perbanka Indonesia hasil penelitian menyatakan bahwa komposisi komisaris independen berpengaruh negatif terhadap manajemen laba, hal ini menunjukkan bahwa komisaris independen telah efektif dalam menjalankan tanggungjawabnya mengawasi kualitas pelaporan keuangan demi membatasi manajemen laba diperusahaan.

Hal tersebut disebabkan karena semakin banyaknya anggota dewan komisaris independen maka proses pengawasan yang dilakukan telah efektif dan telah sesuai yang di inginkan,sehingga dengan banyaknya komisaris independen dalam perusahaan yang menuntut adanya transparasi dalam pelaporan keuangan perusahaan.

Hasil penelitian ini tidak konsisten dengan penelitian sebelumnya yang dilakukan oleh Veronica dan utama (2005) mengenai pengaruh struktur kepemilikan, ukuran perusahaan, dan praktek corporate governance terhadap pengolalan laba hasil penelitan menyatakan bahwa tidak adanya pengaruh proporsi komisaris independen terhadap manajemen laba.

Pengaruh Komite Audit terhadap Manajemen Laba

Berdasarkan perhitungan didapat komite audit berpengaruh terhadap manajemen laba dengan mempunyai nilai t hitung sebesar 0,025 dengan signifikasi sebesar 0,038 (lebih kecil dari 0,05). Hasil pengujian ini dapat menunjukkan bahwa komisaris independen berpengaruh positif terhadap manajemen laba. Hal ini berarti H6 terdukung, bahwa komite

audit berpengaruh terhadap manajemen laba dengan angka pengaruh sebesar 0,025 dapat diartikan bila nilai komite audit naik satu satuan maka nilai Manajemen Laba akan naik sebesar 0,025.

Wedari (2004) melakukan penelitian mengenai analisis pengaruh proporsi dewan komisaris dan keberadaan komite audit terhadap aktivitas manajemen laba hasil penelitian menyatakan bahwa interaksi dewan komisaris dengan komite audit terhadap praktik manajemen laba, menunjukkan interaksi dewan komisaris dengan komite audit berpengaruh positif terhadap manajemen laba.

Dalam penelitian ini bahwa komite audit berpengaruh positif terhadap manajemen laba hal ini dikarenakan dengan semakin banyaknya komite audit maka komite audit mampu melaksanakan tanggungjawabnya dengan baik, sehingga harapannya dapat memenuhi kinerja perusahaan dengan baik, dengan demikian bila kinerja perusahaan baik maka harapnya laba yang dihasilkan perusahaan akan semakin meningkat.

SIMPULAN DAN SARAN Simpulan

Simpulan yang diperoleh dari penelitian ini adalah sebagai berikut : (1) leverage berpengaruh negatif terhadap manajemen laba (2) Kepemilikan Institusional berpengaruh positif terhadap manajemen laba (3) Kepemilikan Manajerial berpengaruh negatif terhadap manajemen laba (4) Dewan Komisaris berpengaruh negatif terhadap manajemen laba (5) Komisaris Independen berpengaruh negatif terhadap manajemen laba (6) Komite Audit berpengaruh positif terhadap manajemen laba.

Saran

diharapkan mampu mengidentifikasikan variabel lain terhadap Manajemen Laba. Dan menggunakan data yang paling mutakhir serta teori-teori yang Up-Date sebagai dasar penelitiannya. (b) Untuk mendukung hasil penelitian serupa, disarankan untuk mengambil batasan-batasan sebaran data yang lebih variatif agar memperoleh hasil yang lebih baik dari penelitian ini. (c) Agar penelitian serupa kedepannya dapat meminimalisir kekurangan yang terjadi pada penelitian kali ini. Dan dapat mengidentifikasikan lebih detail dibandingkan dari penelitian ini.

DAFTAR PUSTAKA

Cornet, M.M., J.M. Saunders dan H. Tehranian. 2006. Earning Manajemen, Corporate Governance, and True Financial Performance.

Darmawati, D. 2003. Corporate Goverance dan Manajemen Laba. Suatu Studi Empiris. Jurnal Bisnis dan Akuntansi 5 (1): 47-68.

Effendi, M. A. 2009. The Power of Good Corporate Governance: Teori dan Implementasi.Salemba Empat. Jakarta.

Emirzon. J. 2007. Prinsip-prinsip Good Corporate Goverance.Yogyakarta: Genta Press.

Guna, I. W dan A. Herawaty. 2010. Pengaruh Mekanisme Good Corporate Governance, Independensi Auditor, Kualitas Audit dan faktor lainnya terhadap Manajemen Laba. Jurnal Bisnis dan Akuntansi 12 (1): 53-68.

Hanafi, M. 2004. Manajemen Keuangan. BPFE. Yogyakarta.

Harahap, S. 2007. Analisis Laporan Keuangan. Raja Grafindo Persada. Jakarta.

Healy, P. M. dan J. M. Wahlen. 1999. A review of the Earning Manajemen Literature and It’s Implication for Standard Setting.

Ikatan Akuntansi Indonesia. 2009. Standar Akuntansi Keuangan. Salemba Empat. Jakarta. Indriantoro, N. dan B. Supomo. 2002. Metodologi Penelitian Bisnis untuk Akuntansi dan

Manajemen. BPFE. Yogyakarta.

Isnanta, R. 2008. Skripsi Pengaruh Corporate Governance dan Struktur Kepemilikan terhadap Manajemen Laba dan Kinerja Keuangan.

Jensen, M. C. dan W. H. Meckling. 1976. Theory of Thr Firm: Mangerial Behaviour, Agency Cost and Ownership Structure.

Jin, S. L & M. Machfoedz. Faktor-faktor yang mempengaruhi Praktek Pemerataan Laba pada Perusahaan yang terdaftar di Bursa Efek Jakarta. Jurnal Riset Akuntansi Indonesia 1 (2): 174-191.

Keiso, D. E dan J. Weygandt. 2010. Akuntansi Intermediate. Bina Rupa Aksara. Jakarta.

Komite Nasional Kebijakan Good Corporate Goverance. 2006. Tentang Pedoman Umum Good Corporate Goverance Indonesia.

Keputusan Menteri Negara Badan Usaha Milik Negara. PER-01/MBU/2011 tentang Penerapan Good Corporate Governance pada Badan Usaha Milik Negara (BUMN). 2011. Jakarta.

Keputusan Menteri Negara Badan Usaha Milik Negara. PER-05/MBU/2006 tentang Komite Audit bagi Badan Usaha Milik Negara. 2006. Jakarta.

Luhgianto. 2008. Mencegah Tindakan Manajemen Laba dengan Mekanisme Corporate Governance. Fokus Ekonomi 3 (2): 32-43.

Midiastuty, P. dan I. H. Machfoedz. 2003. Analisis Hubungan Mekanisme Corporate Governance dan Indikasi Manajemen Laba. Simposium Nasional Akuntansi.

Nuryaman. 2008. Pengaruh Konsentrasi Kepemilikan, Ukuran Peusahaan, dan Mekanisme Corporate Governanace terhadap Manajemen Laba. Simposium Nasional Akuntansi XI.

Rahmawati, H. I. 2013. pengaruh Good Corporate Governance (GCG) terhadap

Manajemen Laba pada Perusahaan Perbankan. Accounting Analysis Journal (Maret). Scott, W. R. 2003. Financial Accounting Theory. Third edition.Toronto: Prentice hall.

Shanti, J. C. dan C. B. H. Yudhanti. 2007. Pengaruh Set kesempatan Investasi dan Leverage Finansial terhadap Manajemen Laba. Jurnal Ekonomi Bisnis dan Akuntansi 10 (3): 49-70.

Siregar, S. V.,dan S. Utama. 2005. Pengaruh Struktur Kepemilikan, Ukuran Perusahaan dan Praktek Corporate Goverance terhadap pengelolaan Laba. Jurnal Riset Akuntansi Indonesia 9 (3): 307-326.

Suherli, M. dan S. F. Harahap. 2004. Studi Empiris terhadap Faktor Penentu kebijakan Jumlah deviden. Media Riset Akuntansi, Auditing, dan Informasi 4 (3): 223-245.

Sulistyanto, H. S. dan H. Wibisono. 2008. Good Corporate Governance: Berhasilkan Diterapkan di Indonesia.

Susiana, dan Herawaty. 2007. Analisis Pengaruh Independensi, Mekanisme Corporate Governace, dan Kualitas Audit terhadap Independensi Laporan Keuangan. Simposium Nasional Akuntansi X : 26-28

Ujiyantho, M. A. dan B. A. Pramuka. 2007. Mekanisme Corporate Governance, Manajemen Laba, dan Kinerja Keuangan. Simposium Nasional Akuntansi X (Juli).

Veronica, S. dan S. Utama. 2005. Pengaruh struktur kepemilikan, Ukuran perusahaan,dan Praktek corporate goveranace terhadap pengolahan laba (Earnings Management). Simposium Akuntansi VIII (September).

Wedari, L. K. 2004. Analisis Pengaruh Proporsi Dewan Komisaris dan Keberadaan Komite Audit terhadap Aktivitas Manajemen Laba. Simposium Nasonal Akuntansi VII (Desember).

Widyaningdyah, A. 2001. Analisis Faktor yang berpengaruh terhadap Earning Management pada perusahaan go public di Indonesia. Jurnal Akuntansi dan keuangan 3 (2).

Zarkasyi, W. AK. 2008. Good Corporate Governance: Pada Badan Usaha Manufaktur, Perbankan, dan Jasa Keuangan Lainnya. Alfabeta. Bandung.