commit to user

i

EFISIENSI BANK DI INDONESIA DENGAN DATA ENVELOPMENT

ANALYSIS (DEA) SAAT KRISIS DAN SETELAH KRISIS

oleh

NATALIA NURLITASARI

NIM. M 0107011

SKRIPSI

ditulis dan diajukan untuk memenuhi sebagian persyaratan memperoleh gelar

Sarjana Sains Matematika

JURUSAN MATEMATIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM

UNIVERSITAS SEBELAS MARET

SURAKARTA

commit to user

commit to user

iii

ABSTRAK

Natalia Nurlitasari, 2012. EFISIENSI BANK DI INDONESIA DENGAN DATA ENVELOPMENT ANALYSIS (DEA) SAAT KRISIS DAN SETELAH KRISIS Fakultas Matematika dan Ilmu Pengetahuan Alam, Universitas Sebelas Maret.

Krisis global memberikan pengaruh yang signifikan terhadap pasar keuangan global termasuk sistem keuangan perbankan di Indonesia. Faktor kinerja memegang peranan penting bagi keberlangsungan sistem perbankan. Oleh karena itu, perlu dilakukan pengukuran kinerja melalui efisiensi.

Tujuan dari penelitian ini adalah melihat dampak kebijakan BI dengan memperhatikan efisiensi 10 bank terbesar di Indonesia saat krisis, saat satu tahun setelah krisis dan saat dua tahun setelah krisis. Efisiensi 10 bank diukur dengan data envelopment analysis (DEA) dan hasil efisiensi pada ketiga tahun tersebut dibandingkan dengan uji Kruskal-Wallis.

Hasil penelitian yang diperoleh menunjukkan bahwa bank yang selalu memiliki efisiensi 100% saat krisis, saat satu tahun setelah krisis dan saat dua tahun setelah krisis adalah Bank Panin. Namun demikian, berdasarkan uji Kruskal-Wallis dengan tingkat signifikansi = 0,05 dapat disimpulkan tidak terdapat perbedaan yang signifikan rata-rata efisiensi 10 bank pada ketiga tahun tersebut.

commit to user

iv

ABSTRACT

Natalia Nurlitasari, 2012. EFFICIENCY OF BANKS IN INDONESIA USING DATA ENVELOPMENT ANALYSIS (DEA) DURING THE CRISIS AND AFTER CRISIS, Faculty of Mathematics and Natural Sciences, Sebelas Maret University.

The global crisis had a significant influence on global financial markets including the banking financial system in Indonesia. Performance factors play an important role for the sustainability of the banking system. Therefore, it is necessary to measure performance through efficiency.

The purpose of this research is to see the impact of BI's policy with respect to efficiency of 10 largest banks in Indonesia during the crisis, while one year after the crisis and during the two years after the crisis. Efficiency of 10 banks is measured by Data Envelopment Analysis (DEA) and the efficiency of the third year is compared by the Kruskal-Wallis test.

The results indicate that the bank always has an efficiency of 100% during the crisis, while one year after the crisis and during the two years after the crisis is Bank Panin. Eventough, based on the Kruskal-Wallis test with significance level α = 0.05, it can be concluded there is no difference in the average efficiency of 10 banks in the third year.

commit to user

v

MOTTO

1. Tidak ada kata gagal, yang ada hanyalah menyerah untuk menjadi lebih baik.

commit to user

vi

PERSEMBAHAN

Skripsi ini kupersembahkan untuk Alm. Ayah yang kusayangi, Ibu dan kakak

commit to user

vii

KATA PENGANTAR

Puji syukur kehadirat Tuhan Yang Maha Esa yang telah melimpahkan berkat

dan rahmat-Nya sehingga penulis dapat menyelesaikan skripsi ini. Dalam penulisan

skripsi ini tak lepas dari bantuan berbagai pihak. Oleh karena itu, penulis

mengucapkan terimakasih kepada

1. Irwan Susanto, DEA selaku Pembimbing I dan Dra. Purnami Widyaningsih,

M.App.Sc selaku Pembimbing II yang telah memberikan bimbingan dalam

penulisan skripsi,

2. Temanku Ririn yang telah memberikan masukan terkait dengan penulisan

skripsi.

Penulis berharap semoga skripsi ini bermanfaat.

Surakarta, Januari 2012

commit to user

ix

IV. HASIL DAN PEMBAHASAN 18

4.1. Data Input dan Output Bank ... 18

4.2. Pengukuran Efisiensi dengan DEA ... 21

4.2.1. Virtual Input dan Virtual Output ... 21

4.2.2. Program Linear ... 22

4.2.3. Penyelesaian Maksimum ... 24

4.2.4. Efisiensi Perbankan ... 25

4.3. Uji Kruskal-Wallis ... 29

V. PENUTUP 32 5.1. Kesimpulan ... 32

5.2. Saran ... 33

commit to user

x

DAFTAR TABEL

2.1 Data sampel ... 11

4.1 Statistik deskriptif data input dan output 10 bank ... 19

4.2 Input dan output 10 bank saat krisis ... 20

4.3 Penyelesaian maksimum 10 bank untuk bulan Januari saat krisis ... 25

4.4 Efisiensi 10 bank per bulan saat krisis (dalam persen) ... 26

4.5 Efisiensi 10 bank per bulan saat satu tahun setelah krisis (dalam per- sen) ... 27

2.6 Efisiensi 10 bank per bulan saat dua tahun setelah krisis (dalam per- sen) ... 28

2.7 Nilai median, rata-rata rank, interval konfidensi selisih dua mean dan nilai efisiensi 10 bank saat krisis, saat satu tahun setelah krisis dan saat dua tahun setelah krisis ... 29

commit to user

terhenti, transaksi dan kegiatan ekonomi sehari-hari terganggu. Aliran dana keluar

(capital outflow) terjadi secara besar-besaran. Indonesia yang saat krisis tidak

memberlakukan penjaminan dana nasabah secara menyeluruh, menderita capital

outflow lebih parah dibanding negara-negara tetangga yang menerapkan penjaminan

dana nasabah secara penuh (blankeet guarantee). Aliran dana keluar tersebut

membuat likuiditas di dalam negeri semakin menipis dan bank-bank mengalami

kesulitan mengelola arus dananya. Situasi krisis pada saat itu juga sangat

mempengaruhi sirkulasi dana pada bank-bank berskala besar. Berdasarkan laporan

humas Bank Indonesia (2010), pada Oktober 2008 ada tiga bank besar BUMN yakni

PT Bank Mandiri Tbk., PT Bank Negara Indonesia Tbk., dan PT Bank Rakyat

Indonesia Tbk. meminta bantuan likuiditas dari pemerintah masing-masing 5 triliun

rupiah. Total dana untuk menginjeksi ketiga bank tersebut sebesar 15 triliun rupiah.

Dana tersebut bersumber dari uang pemerintah yang berada di Bank Indonesia (BI).

Kondisi tersebut semakin diperparah oleh adanya kasus Bank Century yang telah

merugikan pemerintah senilai 6,7 triliun rupiah. Bank Century mengalami kalah

kliring sehingga tidak bisa membayar dana permintaan dari nasabah dan dinyatakan

sebagai bank gagal pada tanggal 20 Nopember 2008 oleh BI. Berdasarkan laporan

yang ada dalam Sekretariat Negara Republik Indonesia (http://www.setneg.go.id,

2011) BI mengeluarkan 3 kebijakan untuk meminimumkan dampak krisis global

tersebut. Pertama, kebijakan dalam sektor moneter yaitu BI mengarahkan kebijakan

pada penurunan tekanan inflasi. Kenaikan harga BBM sempat mendorong inflasi

commit to user

2

berlanjutnya tekanan inflasi, BI menaikkan suku bunga dari 8 persen secara bertahap

menjadi 9,5 persen pada Oktober 2008. Kedua, kebijakan dalam sektor perbankan.

Kebijakan tersebut diarahkan pada upaya memperkuat ketahanan sistem perbankan

yang bertujuan meningkatkan keamanan dan kesehatan sistem keuangan. Ketiga,

kebijakan di sektor pembayaran yaitu BI turut berusaha mencegah terjadinya dampak

krisis global terhadap kelancaran sistem pembayaran nasional. Kebijakan BI dalam

sistem pembayaran terus dilakukan untuk meningkatkan peredaran uang yang cepat,

efisien, aman, dan handal, meningkatkan layanan kas prima, dan meningkatkan

kualitas uang.

Setelah diberlakukannya kebijakan tersebut, kondisi perbankan di Indonesia

diharapkan saat setelah krisis mengalami peningkatan dibandingkan pada saat krisis

berlangsung. Kondisi suatu bank dapat dilihat dari efisiensi bank tersebut (Lestari,

2002). Efisiensi suatu bank dimaksudkan untuk mengukur keberhasilan unit bank

tersebut. Pada saat pengukuran efisiensi dilakukan, sebuah bank dihadapkan pada

kondisi bagaimana mendapatkan output yang maksimum dengan input yang ada atau

mendapatkan input yang minimum dengan output tertentu (Sugiarto, 2003).

Pendekatan parametrik misalnya stochastic frontieranalysis (SFA) atau distribution

free approach (DFA) dan pendekatan nonparametrik misalnya data envelopment

analysis (DEA) dapat digunakan untuk pengukuran efisiensi tersebut (Mahadevan,

2003). SFA dan DFA adalah suatu analisis parametrik yang melibatkan efek

inefisiensi sebagai komponen eror (Aigner et al., 1977). Sedangkan DEA adalah

analisis nonparametrik yang merupakan pengembangan dari matematika program

linear (Charnes et al, 1978). Penelitian ini menggunakan pendekatan dengan DEA

karena memiliki kelebihan dibanding pendekatan parametrik yaitu dapat mengukur

efisiensi relatif dengan multiinput dan multioutput. Selain itu, pengukuran efisiensi

dengan DEA tidak membutuhkan jenis fungsi (bentuk distribusi) dan lebih sedikit

data yang dibutuhkan (Abidin, 2007).

Penelitian tentang pengukuran efisiensi telah cukup banyak dilakukan. Tiga

commit to user

3

Lien dan Tseng (2005) menerapkan analisis DEA dan SFA dalam mengukur efisiensi

pelabuhan internasional di 27 negara. Endri (2008) mengevaluasi efisiensi teknis

perbankan syariah dengan SFA. Yuniarti (2008) mengukur efisiensi bank

berstratifikasi di Indonesia dengan DEA dengan tiga input yaitu biaya bunga, biaya

nonbunga dan biaya personalia sedangkan outputnya adalah pendapatan bunga dan

pendapatan nonbunga. Penelitian tersebut menunjukkan rata-rata efisiensi bank

berstratifikasi mengalami peningkatan dari tahun 2005 sampai tahun 2007.

Dalam pengukuran efisiensi pemilihan variabel input dan variabel output

merupakan langkah yang penting karena dapat mempengaruhi hasil evaluasi kinerja.

Terdapat 2 pendekatan yang digunakan dalam pemilihan variabel input dan variabel

output yaitu pendekatan intermediasi dan pendekatan operasional (Barr et al., 2002).

Pendekatan intermediasi menekankan sejauh mana bank sebagai lembaga

intermediasi berfungsi untuk mengumpulkan dana dari masyarakat yang kelebihan

dana dan meminjamkan kembali kepada pihak yang membutuhkan dana. Pendekatan

operasional lebih menekankan pada perspektif manajemen biaya atau pendapatan.

Pendekatan intermediasi telah digunakan Setyastuti (2005) dalam menentukan

variabel input dan variabel output. Pemilihan variabel dalam penelitian ini

menggunakan pendekatan operasional mengacu pada penelitian Yuniarti (2008).

Variabel input adalah biaya bunga, biaya nonbunga dan biaya personalia, sedangkan

variabel output adalah pendapatan bank. Akan tetapi, untuk menentukan efisiensi

bank di Indonesia penulis memilih 10 bank terbesar di Indonesia berdasarkan jumlah

modal dan pangsa pasar pada tahun 2010. Guna mengetahui efek pemberlakuan

kebijakan BI, efisiensi 10 bank tersebut perlu diukur pada saat krisis yaitu tahun 2008

dan setelah krisis. Saat satu tahun setelah krisis adalah tahun 2009 dan saat dua tahun

setelah krisis adalah tahun 2010.

1.2. Perumusan Masalah

Berdasarkan latar belakang masalah dapat dirumuskan permasalahan yaitu

commit to user

4

krisis dan saat dua tahun setelah krisis jika diukur dengan DEA dan bagaimana

dampak kebijakan BI terhadap kondisi perbankan di Indonesia jika dilihat dari

efisiensinya.

1.3.Tujuan Penelitian

Berdasarkan perumusan masalah di atas, tujuan penelitian ini adalah

menentukan efisiensi 10 bank terbesar di Indonesia saat krisis, saat satu tahun setelah

krisis dan saat dua tahun setelah krisis dengan DEA dan menentukan dampak

kebijakan BI terhadap kondisi perbankan di Indonesia jika dilihat dari efisiensinya.

1.4.Manfaat Penelitian

Dengan memperhatikan tujuan penulisan manfaat yang diharapkan yaitu dapat

memberikan wawasan dan pemahaman tentang efisiensi keuangan suatu bank serta

dapat mengetahui dampak pemberlakuan kebijakan BI terhadap kondisi perbankan di

commit to user

5 BAB II

LANDASAN TEORI

Pada landasan teori ini dibahas dua subbab yaitu tinjauan pustaka dan

kerangka pemikiran.

2.1.Tinjauan Pustaka

Berikut diberikan beberapa konsep dan pengertian yang mendasari

dilakukannya penelitian ini. Konsep dan pengertian yang digunakan meliputi

pengertian tentang bank, efisiensi dalam perbankan, program linear, DEA, uji Kruskal-Wallis dan interval konfidensi selisih dua mean rank.

2.1.1 Bank

Secara sederhana bank diartikan sebagai lembaga keuangan yang kegiatan

usahanya adalah menghimpun dana dari masyarakat dan menyalurkan kembali dana

tersebut kepada masyarakat serta memberikan jasa-jasa bank lainnya (Kahsmir,

2002). Dengan demikian bank adalah lembaga keuangan yang usahanya menyerap

dana dari kelompok masyarakat yang berlebihan dana dan menyalurkannya kepada

kelompok masyarakat yang kekurangan dan membutuhkan dana tersebut serta

memenuhi persyaratan tertentu untuk diberikan bantuan dana tersebut. Menurut UU

No. 10 Tahun 1998 tentang perbankan, pada pasal 1 disebutkan bahwa bank adalah

bentuk dana usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan,

dan menyalurkan kepada masyarakat dalam bentuk pembiayaan. Penyaluran kepada

masyarakat dalam rangka meningkatkan taraf hidup orang banyak. Sedangkan dalam

pasal 2 disebutkan bahwa bank umum adalah bank yang dapat memberikan jasa

dalam lalu lintas pembayaran. Dari definisi tersebut dapat disimpulkan tiga fungsi

commit to user

6

1. Bank sebagai lembaga yang menghimpun dana masyarakat dalam bentuk

simpanan.

2. Bank sebagai lembaga yang menyalurkan dana ke masyarakat dalam bentuk

kredit.

3. Bank sebagai lembaga yang melancarkan transaksi perdagangan dan

peredaran uang.

Bank dan lembaga bukan bank mempunyai peranan penting dalam sistem

keuangan, peranan tersebut adalah

1. pengalihan aset (Asset transmutation)

perbankan berfungsi dalam memberikan pinjaman kepada pihak yang

membutuhkan dana dalam jangka waktu tertentu yang telah disepakati.

Sumber dana pinjaman tersebut diperoleh dari para pemilik dana yang disimpan di bank yaitu unit surplus yang mempercayakan dananya untuk

dikelola bank. Dalam hal ini perbankan telah berperan sebagai pengalih aset

dari unit surplus (lenders) kepada unit defisit (borrowers),

2. memberi kemudahan untuk transaksi (Transaction)

perbankan memberikan kemudahan bagi para pelaku ekonomi untuk

melakukan transaksi barang dan jasa. Produk-produk barang dan jasa yang

dikeluarkan oleh bank yang merupakan pengganti uang dan dapat digunakan

sebagai alat pembayaran yang sah seperti kartu ATM, kartu kredit, dan kartu debit,

3. menciptakan efisiensi (Efficiency)

peranan bank dan lembaga keuangan bukan bank adalah mempertemukan

pemilik dan pengguna modal. Lembaga keuangan memperlancar dan

mempertemukan pihak-pihak yang saling membutuhkan. Adanya informasi yang tidak simetris antara peminjam dan investor menimbulkan masalah

commit to user

7 4. penjamin likuiditas (Liquidity)

peran ini menunjukkan bahwa lembaga keuangan bank dapat meyakinkan

kepada nasabahnya bahwa dana yang disimpan sebagai produk dengan tingkat

likuiditas yang berbeda-beda, akan dikembalikan pada saat yang telah

ditentukan sesuai dengan kebutuhan dan kepentingannya.

2.1.2 Efisiensi Bank

Menurut Lestari (2002), efisiensi merupakan parameter yang mendasari

seluruh kinerja sebuah bank. Kemampuan menghasilkan output yang maksimum

dengan input yang ada adalah ukuran kinerja yang diharapkan. Pada saat pengukuran

efisiensi dilakukan, bank dihadapkan pada kondisi bagaimana mendapatkan output

yang maksimum dengan input yang ada atau mendapatkan input yang minimum

dengan output tertentu. Efisiensi dalam dunia perbankan adalah parameter yang banyak digunakan karena merupakan jawaban dari kesulitan-kesulitan dalam

menghitung ukuran-ukuran kinerja.

Bank adalah suatu unit bisnis yang mencari keuntungan dimana pengukuran

efisiensi berdasarkan tolok ukur secara ekonomi. Menurut Farrel (1957) terdapat dua

pendekatan efisiensi secara ekonomi yaitu efisiensi alokatif dan efisiensi teknis.

Efisiensi alokatif mencerminkan kemampuan perusahaan dalam penggunaan input

yang tersedia dengan harga dan teknologi produksinya. Alat ukur yang biasa

digunakan untuk mengevaluasi efisiensi alokatif adalah rasio keuangan. Rasio

keuangan yang digunakan di banyak negara maju seperti Amerika Serikat adalah

Capital (C), Asset Quality (A), Management (M), Earning (E), Liability (L)

Sensitivity Market to Risk (S) atau yang biasa disingkat CAMELS. Sedangkan

efisiensi teknis mencerminkan kemampuan dari perusahaan dalam memaksimumkan

output yang dihasilkan dengan sejumlah input yang tersedia.

Pada awalnya evaluasi efisiensi diukur dengan rasio keuangan seperti yang terjadi di Indonesia. Tetapi menurut Oral dan Yolalan (1990) penilaian efisiensi tidak

commit to user

8

memperhitungkan seluruh output dan input yang ada. Berdasarkan pendapat tersebut

terdapat pendekatan yang lebih tepat untuk mengukur efisiensi yaitu pendekatan

parametrik dan nonparametrik (Mahadevan, 2003). Pendekatan parametrik adalah

pendekatan ekonometrik yang didasarkan pada dua komponen eror sedangkan

pendekatan nonparametrik didasarkan pada program linear atau dikenal dengan Data Envelopment Analysis (DEA).

2.1.3 Data Envelopment Analysis (DEA)

Menurut Cooper et al. (2000), DEA adalah suatu analisis yang menggunakan

prinsip nonparametrik yang dikombinasikan dengan program matematik untuk

mengukur efisiensi. Model DEA menggunakan asumsi Constant Return to Scale

(CRS) untuk menaksir efisiensi relatif dari sebuah unit kegiatan ekonomi dengan

multiinput dan multioutput. Efisiensi dihitung dari .

Pengertian dari input dan out put diberikan pada persamaan

(2.1) dan (2.2).

Bobot persamaan (2.1) dan (2.2) ditentukan melalui model optimasi berikut.

Memaksimumkan = ∗ ∗ ⋯ ∗

∗ ∗ ⋯ ∗

dengan kendala ⋯

⋯ ≤1, ( = 1,…, ) (2.3)

commit to user

9

, , …, ≥0.

Pada model (2.3) notasi menyatakan efisiensi, menyatakan input ke-

bank ke- dan menyatakan output ke- bank ke- .

Untuk mempermudah penyelesaian, model (2.3) ditransformasikan menjadi

memaksimumkan = ∗+ ∗+ ⋯+ ∗

dengan kendala

∗+ ∗+ ⋯+ ∗ = 1 (2.4)

+ + ⋯+ −( + + ⋯+ ) ≤ 0

, , …, ≥0

, , …, ≥0.

Suatu bank (*) atau bank yang sedang dicari efisiensinya dikatakan efisien jika = 1

(Cooper et al., 2000).

2.1.4 Program Linear

Model (2.4) merupakan permasalahan program linear yang digunakan untuk

mengukur efisiensi masing-masing bank. Program linear merupakan model umum

yang dapat digunakan dalam pemecahan masalah pengalokasian sumber-sumber yang

terbatas secara optimum. Permasalahan dalam program linear merupakan

permasalahan optimasi. Winston (1993) menjelaskan tiga karakteristik dalam

permasalahan optimasi.

1. Mempunyai tujuan untuk meminimumkan atau memaksimumkan fungsi tujuan yang merupakan fungsi dari variabel keputusan.

2. Nilai dari variabel keputusan harus memenuhi semua kendala dimana setiap

kendala merupakan persamaan linear atau pertidaksamaan linear.

commit to user

10

Program linear merupakan permasalahan optimasi yaitu meminimumkan atau

memaksimumkan fungsi tujuan dan kendala-kendalanya diberikan dalam bentuk

linear dengan hubungan fungsional yang mempunyai bentuk

mengoptimumkan = ( , , ,…, )

Metode yang digunakan untuk menyelesaikan permasalahan program linear

adalah metode simpleks. Metode simpleks merupakan prosedur aljabar yang bersifat

iteratif yang bergerak secara sistematis menuju titik optimum (Dimyati, 1994).

Permasalahan program linear yang mempunyai kendala berbentuk sama dengan (=)

dapat diselesaikan dengan teknik dua fase (Taha, 1993). Pada teknik dua fase,

permasalahan program linear diselesaikan melalui dua tahap. Pada tahap pertama

fungsi tujuan semula diganti dengan meminimumkan jumlah variabel semu. Jika nilai

minimum fungsi tujuan nol artinya permasalahan memiliki penyelesaian yang fisibel

maka dilanjutkan tahap dua. Pada tahap dua penyelesaian basis optimum dari tahap pertama digunakan sebagai penyelesaian awal bagi persoalan semula. Kemudian

dilakukan iterasi sampai didapatkan penyelesaian optimum yang baru.

2.1.5 Uji Kruskal-Wallis

Menurut Paul et al. (2011), uji Kruskal-Wallis adalah prosedur nonparametrik

yang digunakan untuk menguji kesamaan distribusi dari suatu sampel independen

dengan ≥2. Uji Kruskal-Wallis didasarkan pada pengurutan data (rank) sampel

commit to user

11

median gabungan sama banyaknya dengan data yang lebih besar dari median

gabungan maka dapat disimpulkan bahwa sampel tersebut diambil dari populasi

yang berdistribusi identik.

Misalkan terdapat data yang terdiri dari sampel acak dengan besarnya

masing-masing sampel diperbolehkan tidak sama dan masing-masing sampel acak

sebanyak yang terdiri dari , , … , maka data untuk sampel dapat

disajikan pada Tabel 2.1.

Tabel 2.1. Data sampel

Sampel 1 Sampel 2 ⋯ Sampel

⋯ ⋯

⋮ ⋮ ⋱ ⋮

⋯

Data sampel pada Tabel 2.1 kemudian digabungkan menjadi satu dan

diurutkan menurut besarnya (rank). Rank 1 adalah pengamatan terkecil diantara

pengamatan, rank 2 adalah pengamatan terkecil kedua dan seterusnya sehingga

pengamatan terbesar di dalam diberi rank dengan

= + + ⋯+ = ∑ .

Selanjutnya dicari untuk setiap dengan

= ∑ , = 1,2, …, . (2.5)

Pada persamaan (2.5), merupakan rank untuk pengamatan .

Berikut diberikan uji hipotesis untuk menguji kesamaan distribusi dari

sejumlah populasi.

commit to user

12

: Paling sedikit ada satu populasi cenderung mempunyai pengamatan-

pengamatan lebih besar dibandingkan paling sedikit satu populasi yang

lain,

atau

: Sejumlah populasi tidak semuanya mempunyai fungsi distribusi yang

identik.

2. Tingkat signifikansi .

3. Daerah kritis.

a. Jika = 3 dan ≤5 maka ditolak saat nilai statistik ≥ harga kritik

dalam tabel Kruskal-Wallis sesuai dengan tingkat signifikansi yang

digunakan.

b. Jika > 3 dan > 5 maka ditolak saat nilai statistik >

( ) ;( ), dimana ( ) ;( ) adalah kuantil ke ( 1− ) distribusi

Chi-Kuadrat dengan derajat bebas ( −1).

4. Statistik uji.

Statistik uji digunakan yang dirumuskan sebagai

=

( )∑ −3( + 1).

5. Kesimpulan.

2.1.6 Interval Konfidensi Selisih Dua Mean Rank

Menurut Murray et al. (2000) misalkan diketahui populasi. Jika untuk setiap

sampel dengan ukuran diambil dari populasi ke- maka dapat dihitung jumlah rank

pada sampel ke- atau dapat dinotasikan dengan . Hal ini menghasilkan suatu

distribusi sampling untuk yang mean dan standar deviasinya berturut-turut

dinyatakan sebagai dan . Dengan cara yang sama jika setiap sampel tersebut

digabungkan dengan ukuran maka mean dan standar deviasi untuk berturut

commit to user

13

Dengan mengambil semua kombinasi yang mungkin dari sampel-sampel

tersebut, dapat diperoleh suatu distribusi dari − . Mean dan standar deviasi dari − dapat dinyatakan sebagai dan yang ditentukan oleh

= − = − (2.6)

=

( )

, = 1,2, …, . (2.7)

Berdasarkan persamaan (2.6) dan persamaan (2.7) dapat dilakukan estimasi

interval dari selisih dua mean rank yaitu dari masing-masing mean rank sampel ke-

dengan mean rank data gabungan. Estimasi interval adalah dugaan dari suatu

parameter populasi yang terdiri dua batas yaitu batas atas dan batas bawah dimana

parameter tersebut diperkirakan berada diantara batas tersebut. Interval konfidensi

untuk selisih dua mean rank pada uji Kruskal-Wallis dapat dinyatakan sebagai

− − /

Berdasarkan tinjauan pustaka dapat disusun kerangka pemikiran yaitu data

diperoleh dari data sekunder yang dipublikasikan oleh Bank Indonesia. Kemudian

faktor-faktor yang mempengaruhi pendapatan bank seperti biaya bunga, biaya

nonbunga dan biaya personalia dimasukkan sebagai variabel input, sedangkan

pendapatan bank sebagai variabel output. Data tersebut kemudian dianalisis

menggunakan DEA. Melalui DEA, mula-mula data diformulasikan ke dalam

commit to user

14

linear kemudian diselesaikan dengan software TORA menggunakan teknik

penyelesaian dua fase. Penyelesaian optimum yang diperoleh merupakan efisiensi

masing-masing bank. Setelah didapatkan hasil perhitungan dari analisis DEA,

kemudian dilakukan uji Kruskal-Wallis untuk mengetahui apakah hasil perhitungan

efisiensi pada saat krisis, saat satu tahun setelah krisis dan saat dua tahun setelah

krisis sama atau berbeda. Kesimpulan dari uji perbandingan Kruskal-Wallis tersebut

kemudian dikaitkan dengan dampak kebijakan BI terhadap kondisi perbankan di

commit to user

15 BAB III

METODE PENELITIAN

Metode yang digunakan dalam penelitian ini adalah studi kasus yaitu

mempelajari dan mengkaji suatu kasus kemudian menyelesaikan permasalahan pada

kasus tersebut berdasarkan metode yang telah dipelajari. Terdapat tiga subbab yang

dibahas dalam metode penelitian ini yaitu meliputi sumber data, pengelompokkan

dan definisi variabel serta analisis data.

3.1. SumberData

Data yang digunakan adalah data sekunder (sumber data penelitian yang

diperoleh peneliti secara tidak langsung melalui media perantara dan dicatat pihak

lain) yang terdapat dalam Publikasi Laporan Keuangan Bank Indonesia bulan Januari

2008 sampai bulan Desember tahun 2010. Publikasi tersebut terdapat dalam website yang dimiliki oleh Bank Indonesia.

3.2. DefinisiVariabel

Variabel yang digunakan dalam penelitian ini terbagi menjadi dua yaitu

variabel input dan variabel output. Variabel input terdiri dari biaya bunga ( ), biaya

nonbunga ( ) dan biaya personalia ( ) sedangkan variabel output adalah

pendapatan ( ). Berikut diberikan definisi dari empat variabel tersebut.

1. Biaya bunga

Biaya bunga adalah biaya yang dikeluarkan atas dana-dana yang berasal dari

Bank Indonesia, bank lain dan pihak ketiga bukan bank.

2. Biaya non bunga

Biaya nonbunga adalah biaya-biaya operasional lainnya yang dikeluarkan oleh

bank diluar biaya bunga dan dicatat dalam laporan laba rugi bank.

commit to user

16

Biaya personalia adalah biaya yang dikeluarkan bank untuk membiayai

pegawainya seperti upah, perawatan kesehatan, honorarium komisaris dan

sebagainya.

4. Pendapatan

Pendapatan bank dalam penelitian ini adalah pendapatan bunga ditambah

pendapatan nonbunga. Pendapatan bunga adalah pendapatan pokok bank yang

diperoleh dari bunga kredit yang dikelola maupun penempatan giro, deposito,

obligasi atau surat berharga lainnya. Pendapatan nonbunga adalah pendapatan

diluar pendapatan bunga yang meliputi pendapatan provisi, komisi, pendapatan

transaksi valuta asing, pendapatan kenaikan nilai surat berharga dan pendapatan

lainnya.

3.3.AnalisisData

Berikut diberikan empat langkah dalam menganalisis data.

1. Pengumpulan data

Tahap pengumpulan data dilakukan dengan mengambil data sekunder

yang diperoleh dari website yang dimiliki oleh Bank Indonesia. Adapun bank

yang dipilih penulis adalah 10 bank terbesar di Indonesia berdasarkan jumlah

modal dan pangsa pasar. Sepuluh bank tersebut adalah a. PT. Bank Mandiri Tbk.,

b. PT. Bank Rakyat Indonesia Tbk.,

c. PT. Bank Central Asia Tbk.,

d. PT. Bank Negara Indonesia Tbk.,

e. PT. Bank CIMB Niaga Tbk.,

f. PT. Bank Danamon Indonesia Tbk.,

g. PT. Pan Indonesia Bank Tbk.,

h. PT. Bank Internasional Indonesia Tbk.,

commit to user

17 j. PT. Bank Tabungan Negara Tbk.

2. Mengukur efisiensi perbankan dengan DEA.

a. Membentuk virtual input dan virtual output masing-masing bank.

b. Virtual input dan virtual output masing-masing bank diformulasikan ke dalam

persamaan (2.3).

c. Menyelesaikan permasalahan program linear dengan bantuan softwareTORA.

d. Mengulangi langkah a) sampai c) untuk masing-masing bulan.

3. Setelah didapat hasil pengukuran efisiensi dengan DEA, selanjutnya dilakukan uji

Kruskal-Wallis. Uji Kruskal-Wallis digunakan untuk mengetahui apakah hasil

pengukuran efisiensi pada saat krisis, saat satu tahun setelah krisis dan saat dua

commit to user

18 BAB IV

HASIL DAN PEMBAHASAN

4.1. Data Input dan Output Bank

Pada penelitian ini 10 bank terbesar di Indonesia diukur efisiensinya

berdasarkan data biaya bunga, biaya nonbunga, biaya personalia dan pendapatan bank

dari bulan Januari 2008 sampai Desember 2010. Data yang diambil pada tahun 2008

adalah data pada saat krisis, data tahun 2009 adalah data satu tahun setelah krisis dan

data tahun 2010 adalah data dua tahun setelah krisis. Data tersebut diambil dari Bank

Indonesia (http://www.bi.go.id, 2011). Total data untuk masing-masing variabel input

dan output adalah 120 data. Pada Tabel 4.1 ditunjukkan statistik deskriptif data input

dan output pada tahun-tahun tersebut.

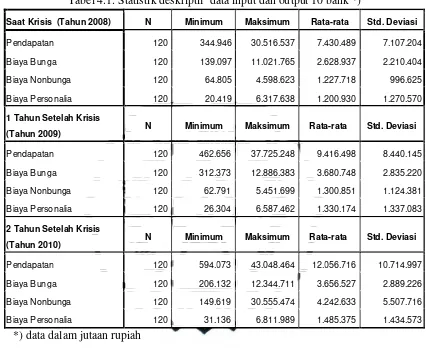

Berdasarkan Tabel 4.1 terlihat bahwa pada saat krisis berlangsung pendapatan

minimum yang diperoleh bank adalah sebesar 344.946 dan pendapatan maksimum

sebesar 30.516.537 dengan rata-rata tiap bulannya sebesar 7.430.489. Untuk

memperoleh pendapatan tersebut diperlukan rata-rata biaya bunga sebesar 2.628.936, biaya nonbunga sebesar 1.227.718 dan biaya personalia sebesar 1.200.930. Nilai-nilai

tersebut merupakan data dalam jutaan rupiah. Selain itu juga terlihat adanya

peningkatan rata-rata pendapatan yang diperoleh bank saat satu tahun dan dua tahun

setelah krisis. Pada saat satu tahun setelah krisis rata-rata pendapatan yang diperoleh

bank meningkat menjadi sebesar 9.416.498 dengan rata-rata biaya bunga sebesar

3.680.748, biaya nonbunga sebesar 1.300.851 dan biaya personalia sebesar

1.330.174. Pada saat dua tahun setelah krisis rata-rata pendapatan yang diperoleh

bank kembali meningkat menjadi sebesar 12.056.716. Rata-rata biaya bunga yang

dikeluarkan bank menjadi sebesar 3.656.527, biaya nonbunga sebesar 4.242.633 dan

commit to user

19

Tabel 4.1. Statistik deskriptif data input dan output 10 bank *)

Saat Krisis (Tahun 2008) N Minimum Maksimum Rata-rata Std. Deviasi

Pendapatan 120 344.946 30.516.537 7.430.489 7.107.204 Biaya Bunga 120 139.097 11.021.765 2.628.937 2.210.404 Biaya Nonbunga 120 64.805 4.598.623 1.227.718 996.625 Biaya Personalia 120 20.419 6.317.638 1.200.930 1.270.570

1 Tahun Setelah Krisis

(Tahun 2009) N Minimum Maksimum Rata-rata Std. Deviasi

Pendapatan 120 462.656 37.725.248 9.416.498 8.440.145 Biaya Bunga 120 312.373 12.886.383 3.680.748 2.835.220 Biaya Nonbunga 120 62.791 5.451.699 1.300.851 1.124.381 Biaya Personalia 120 26.304 6.587.462 1.330.174 1.337.083

2 Tahun Setelah Krisis

(Tahun 2010) N Minimum Maksimum Rata-rata Std. Deviasi

Pendapatan 120 594.073 43.048.464 12.056.716 10.714.997 Biaya Bunga 120 206.132 12.344.711 3.656.527 2.889.226 Biaya Nonbunga 120 149.619 30.555.474 4.242.633 5.507.716 Biaya Personalia 120 31.136 6.811.989 1.485.375 1.434.573

*) data dalam jutaan rupiah

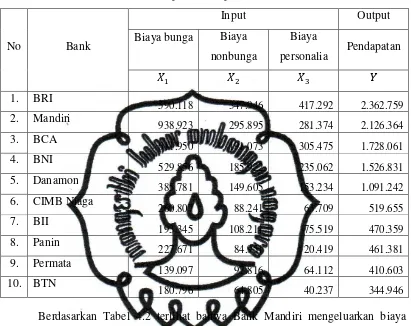

Pada penelitian ini input bank yaitu biaya bunga, biaya nonbunga dan biaya

personalia secara berturut-turut dinotasikan dengan , dan sedangkan output

bank yaitu pendapatan dinotasikan dengan . Data biaya bunga, biaya nonbunga,

biaya personalia dan pendapatan untuk ke-10 bank pada bulan Januari saat krisis

disajikan pada Tabel 4.2. Sedangkan untuk bulan Desember pada tahun yang sama

disajikan pada Lampiran 1. Selain itu, disajikan pula data pada bulan Juli dan bulan

Desember masing-masing saat satu tahun setelah krisis dan saat dua tahun setelah

commit to user

20

Tabel 4.2 Input dan output 10 bank saat krisis

No Bank

590.118 347.946 417.292 2.362.759

2. Mandiri

938.923 295.895 281.374 2.126.364

3. BCA

611.950 191.073 305.475 1.728.061

4. BNI

529.856 185.922 235.062 1.526.831

5. Danamon

385.781 149.605 153.234 1.091.242

6. CIMB Niaga

Berdasarkan Tabel 4.2 terlihat bahwa Bank Mandiri mengeluarkan biaya

bunga, biaya nonbunga dan biaya personalia secara berturut-turut sebesar 938.923,

295.895 dan 281.374 untuk menghasilkan pendapatan sebesar 2.126.364. Nilai-nilai tersebut merupakan data dalam jutaan rupiah. Pendapatan terbesar diperoleh Bank

Rakyat Indonesia (BRI) yaitu sebesar 2.362.759 dan Bank Tabungan Negara (BTN)

memperoleh pendapatan yang terkecil yaitu sebesar 344.946. Selain itu, juga terlihat

bahwa semakin besar biaya-biaya yang dikeluarkan suatu bank semakin besar pula

pendapatan yang diperoleh bank tersebut. Namun, besarnya biaya yang dikeluarkan

dan pendapatan yang diperoleh suatu bank belum tentu mencerminkan keadaan yang

commit to user

21

4.2. Pengukuran Efisiensi dengan DEA

Terdapat 4 tahapan dalam mengukur efisiensi dengan DEA yaitu membentuk

virtual input dan virtual output, membentuk program linear, menyelesaikan program

linear dan mengulangi ketiga langkah tersebut untuk mendapatkan efisiensi

perbankan.

4.2.1. Virtual Input dan Virtual Output

Untuk mengukur efisiensi dengan DEA terlebih dahulu dibuat virtual input

dan virtual output. Pada penelitian ini 10 bank diukur efisiensinya menggunakan 3

variabel input dan 1 variabel output. Berdasarkan persamaan (2.1) dan persamaan

(2.2) virtual input dan virtual output untuk masing-masing bank adalah

input = + + (4.1)

output = . (4.2)

Efisiensi ( ) didapatkan dari rasio antara virtual input dan virtual output.

Bobot input dan bobot output dicari dengan menambahkan kendala untuk

memaksimumkan fungsi tujuan. Dalam hal ini yang menjadi fungsi tujuan adalah

rasio antara virtual input dan virtual output bank (*) atau bank yang sedang dicari

efisiensinya. Rasio tersebut pada dasarnya merupakan efisiensi dari bank (*). Kendala

yang ditambahkan adalah rasio virtual inputdan virtual outputmasing-masing bank.

Rasio pada kendala tersebut tidak boleh lebih dari satu. Oleh karena itu, didapatkan

permasalahan

memaksimumkan = ∗ ∗∗ ∗

dengan kendala ≤ 1

,

( = 1, …,10) (4.3)commit to user

22

4.2.2. Program Linear

Untuk mempermudah penyelesaian, permasalahan (4.3) diformulasikan ke

dalam program linear dengan menambahkan kendala. Kendala tambahan didapat dari

penyebut pada fungsi tujuan. Agar didapat bobot yang tunggal, penyebut tersebut

harus bernilai satu. Dengan demikian permasalahan (4.3) menjadi

memaksimumkan = ∗

dengan kendala ∗+ ∗+ ∗ = 1 (4.4)

−( + + ) ≤0, ( = 1, …,10)

, , , ≥0.

Sampai di sini langkah membentuk program linear telah dilakukan. Program

linear tersebut kemudian diterapkan untuk data yang telah diperoleh.

Berdasarkan data pada Tabel 4.1 masing-masing bulan diformulasikan ke

dalam program linear seperti pada permasalahan (4.4). Dalam permasalahan tersebut,

ditentukan oleh nilai input biaya bunga ( ), biaya nonbunga ( ), biaya personalia

( ) dan output pendapatan ( ). Untuk Bank Mandiri misalnya, nilai adalah

938.923, adalah 295.895, adalah 281.374 dan adalah 2.126.364 seperti yang

tampak pada Tabel 4.1. Dengan demikian permasalahan (4.4) untuk Bank Mandiri

pada bulan Januari saat krisis dapat disajikan sebagai

memaksimumkan = 2126364

dengan kendala

938923 + 295895 + 281374 = 1

2126364 − 938923 −295895 −281374 ≤0

2362759 − 590118 −347946 −417912 ≤0

1728061 −611950 −1910736 −305475 ≤0

commit to user

(4.5) notasi menyatakan bobot biaya bunga, menyatakan bobot biaya nonbunga,

menyatakan bobot biaya personalia dan menyatakan bobot pendapatan.

Dengan cara yang sama permasalahan untuk Bank Rakyat Indonesia (BRI) pada

bulan Januari saat krisis dapat disajikan sebagai

memaksimumkan = 2362759

dengan kendala

590118 + 347946 + 417912 = 1

2126364 − 938923 −295895 −281374 ≤0

2362759 − 590118 −347946 −417912 ≤0

1728061 −611950 −1910736 −305475 ≤0

commit to user

24

Permasalahan program linear untuk 8 bank yang lain yaitu Bank Central Asia

(BCA), Bank Negara Indonesia (BNI), Bank CIMB Niaga, Bank Danamon, Bank

Panin, Bank Permata, Bank Internasional Indonesia (BII) dan Bank Tabungan Negara

(BTN) disajikan pada Lampiran 2.

4.2.3. Penyelesaian Maksimum

Permasalahan (4.4) berbentuk program linear karena fungsi tujuan yaitu

efisiensi ( ) dan kendala-kendalanya berbentuk linear. Untuk menyelesaikan

permasalahan program linear dapat digunakan metode simpleks. Metode simpleks

yang digunakan untuk menyelesaikan permasalahan (4.4) adalah metode simpleks

dua fase karena pada kendala terdapat bentuk sama dengan (=). Pada penelitian ini

muncul variabel yang ditentukan yaitu , , dan . Ini berarti menentukan nilai

variabel-variabel , , dan yang memaksimumkan fungsi tujuan yaitu efisiensi

( ).

Untuk mempermudah perhitungan metode dua fase dalam penyelesaian

program linear digunakan software TORA. Penyelesaian maksimum untuk periode

bulan Januari saat krisis ditunjukkan pada Tabel 4.3.

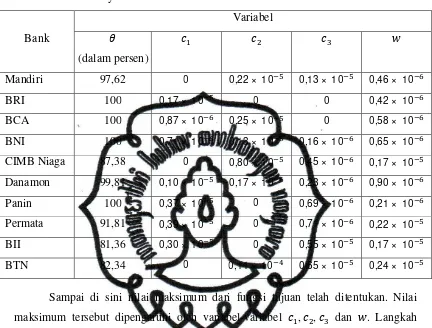

Berdasarkan Tabel 4.3 diperoleh informasi tentang efisiensi masing-masing

bank pada periode bulan Januari saat krisis. Pada Bank Mandiri misalnya, terlihat

untuk mendapatkan fungsi tujuan ( ) sebesar 97,62%, bobot biaya bunga ( )

bernilai 0, bobot biaya nonbunga ( ) bernilai 0,22 × 10 , bobot biaya personalia

commit to user

25

Tabel 4.3. Penyelesaian maksimum 10 bank untuk bulan Januari saat krisis

Bank

selanjutnya adalah menerapkan metode yang sama untuk menghitung efisiensi 10

bank yang sama pada bulan Februari sampai Desember pada saat krisis, saat satu tahun setelah krisis dan saat dua tahun setelah krisis.

4.2.4. Efisiensi Perbankan

Sesuai dengan definisi, fungsi tujuan berarti efisiensi. Ini berarti bahwa,

nilai yang diperoleh Bank Mandiri bulan Januari misalnya, sebesar 97,62%, adalah

efisiensi bank Mandiri pada bulan tersebut. Dengan demikian kolom kedua pada

Tabel 4.3 adalah efisiensi 10 bank pada bulan Januari.

Dengan cara yang sama didapatkan efisiensi masing-masing bank untuk bulan

Februari sampai bulan Desember. Efisiensi 10 bank selama krisis berlangsung untuk

commit to user

26

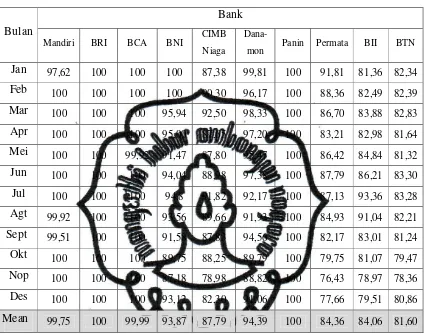

Tabel 4.4 Efisiensi 10 bank per bulan saat krisis (dalam persen)

Bulan

yang selalu memiliki efisiensi 100%. Bank yang tidak efisien (mean efisiensinya

paling kecil) adalah Bank Tabungan Negara (BTN) dengan rata-rata efisiensi

81,60%. Ini berarti bank tersebut belum mampu menggunakan input yang

dimilikinya untuk menghasilkan output secara efisien. Rata-rata inefisiensi bank

tersebut adalah ( 100−81,60)% = 18,40%. Efisiensi 10 bank yang sama saat satu

commit to user

27

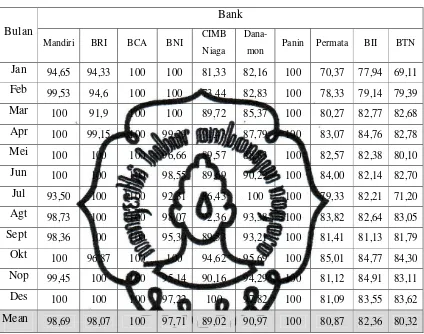

Tabel 4.5 Efisiensi 10 bank per bulan saat satu tahun setelah krisis (dalam persen)

Bulan

Berdasarkan Tabel 4.5 hanya Bank Central Asia (BCA) dan Bank Panin yang

selalu memiliki efisiensi 100%. Bank yang tidak efisien (mean efisiensinya paling

kecil) adalah Bank Tabungan Negara (BTN) dengan rata-rata efisiensi 80,32%. Ini

berarti bank tersebut belum mampu menggunakan input yang dimilikinya untuk

menghasilkan output secara efisien. Rata-rata inefisiensi bank tersebut adalah

( 100−80,32)% = 18,68%. Efisiensi 10 bank yang sama saat dua tahun setelah krisis

commit to user

28

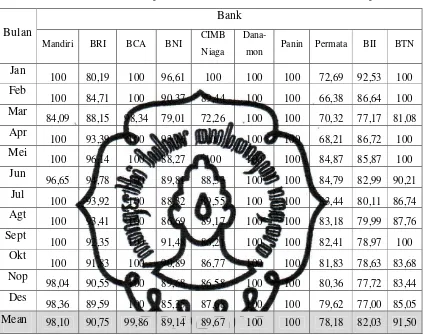

Tabel 4.6 Efisiensi 10 bank per bulan saat dua tahun setelah krisis (dalam persen)

Bulan

belum mampu menggunakan input yang dimilikinya untuk menghasilkan output

secara efisien. Rata-rata inefisiensi bank tersebut adalah ( 100−78,18)% = 21,82%.

Sampai di sini telah dihitung efisiensi pada saat krisis berlangsung, saat satu

tahun setelah krisis dan dua tahun setelah krisis. Tahap selanjutnya adalah

membandingkan rata-rata efisiensi pada saat krisis, saat satu tahun setelah krisis dan

commit to user

29

4.3. Uji Kruskal-Wallis

Pada penelitian ini yang dibandingkan adalah rata-rata efisiensi 10 bank

selama 3 tahun yaitu pada saat krisis, saat satu tahun setelah krisis dan dua tahun

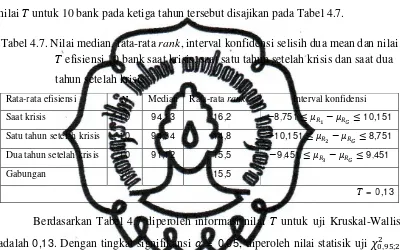

setelah krisis. Nilai median, rata-rata rank, interval konfidensi selisih dua mean dan

nilai untuk 10 bank pada ketiga tahun tersebut disajikan pada Tabel 4.7.

Tabel 4.7. Nilai median, rata-rata rank, interval konfidensi selisih dua mean dan nilai efisiensi 10 bank saat krisis, saat satu tahun setelah krisis dan saat dua

tahun setelah krisis

Rata-rata efisiensi Median Rata-rata rank Interval konfidensi

Saat krisis 10 94,13 16,2 −8,751≤ − ≤10,151 Satu tahun setelah krisis 10 94,34 14,8 −10,151≤ − ≤8,751 Dua tahun setelah krisis 10 91,12 15,5 −9,451≤ − ≤9,451

Gabungan 30 15,5

= 0,13

Berdasarkan Tabel 4.7 diperoleh informasi nilai untuk uji Kruskal-Wallis

adalah 0,13. Dengan tingkat signifikansi = 0,05, diperoleh nilai statisik uji , ;

adalah 5,99. Karena nilai = 0,13 lebih kecil dari 5,99 maka dapat disimpulkan

bahwa rata-rata efisiensi pada saat krisis, saat satu tahun setelah krisis dan saat dua

tahun setelah krisis adalah sama. Pada Tabel 4.7 juga terlihat median dari rata-rata efisiensi 10 bank pada saat krisis, saat satu tahun setelah krisis dan saat dua tahun

setelah krisis berturut-turut adalah 94,13%, 94,34% dan 91,12%. Interval konfidensi

untuk selisih rata-rata rank efisiensi bank saat krisis dengan rata-rata rank data

gabungan adalah −8,751≤ − ≤10,151. Interval konfidensi untuk selisih

rata-rata rank efisiensi bank saat satu tahun setelah krisis dengan rata-rata rank data

gabungan adalah −10,151≤ − ≤8,751. Interval konfidensi untuk selisih

rata-rata rank efisiensi bank saat dua tahun setelah krisis dengan rata-rata rank data

commit to user

30

interval konfidensi tersebut melewati nol. Ini berarti, rata-rata rank efisiensi saat

krisis, saat satu tahun setelah krisis dan saat dua tahun setelah krisis tidak berbeda

signifikan dengan rata-rata rank efisiensi gabungan. Dengan demikian dapat

disimpulkan tidak terdapat perbedaan yang signifikan antara efisiensi 10 bank pada

ketiga tahun tersebut.

Hal tersebut dapat disebabkan adanya peningkatan pendapatan bank dari

tahun ke tahun yang diikuti dengan peningkatan biaya-biaya yang dikeluarkan bank

seperti yang tampak pada Tabel 4.1. Pada Tabel 4.1 terlihat rata-rata pendapatan bank

saat krisis sebesar 7.430.489. Biaya bunga, biaya nonbunga dan biaya personalia

yang dikeluarkan bank untuk memperoleh pendapatan tersebut berturut-turut sebesar

2.628.936, 1.227.718 dan 1.200.930. Pada saat satu tahun setelah krisis rata-rata

pendapatan yang diperoleh bank meningkat menjadi 9.416.498 dengan rata-rata biaya

bunga sebesar 3.680.748, biaya nonbunga sebesar 1.300.851 dan biaya personalia

sebesar 1.330.174. Pada saat dua tahun setelah krisis rata-rata pendapatan yang

diperoleh bank kembali meningkat menjadi sebesar 12.056.716. Rata-rata biaya

bunga yang dikeluarkan bank menjadi sebesar 3.656.527, biaya nonbunga sebesar

4.242.633 dan biaya personalia sebesar 1.485.375.

Berdasarkan data tersebut terlihat adanya penurunan biaya bunga yang

dikeluarkan bank pada saat satu tahun setelah krisis dan saat dua tahun setelah krisis

yaitu sebesar ( 3.680.748−3.656.527) = 24.221. Meskipun demikian, penurunan

biaya nonbunga tersebut diimbangi dengan adanya peningkatan biaya nonbunga yang

signifikan yaitu dari 1.300.851 menjadi sebesar 4.242.633. Dengan demikian dapat

disimpulkan bahwa secara umum biaya-biaya yang dikeluarkan bank meningkat

setiap tahunnya. Sesuai dengan definisi, efisiensi merupakan rasio antara output yaitu

pendapatan bank dengan input yaitu biaya-biaya yang dikeluarkan bank. Oleh karena

itu, peningkatan output bank yang juga diikuti dengan peningkatan input bank

mengakibatkan efisiensi 10 bank relatif sama dari tahun ke tahun. Karena tidak

commit to user

31

setelah krisis maka dapat disimpulkan bahwa dengan adanya kebijakan BI, rata-rata

commit to user

32

BABV

PENUTUP

5.1. Kesimpulan

Berdasarkan pembahasan diperoleh kesimpulan tentang efisiensi yang dicapai

10 bank yaitu rata-rata efisiensi yang dicapai 10 bank pada saat krisis, saat satu tahun

setelah krisis dan saat dua tahun setelah krisis. Rata-rata efisiensi 10 bank pada ketiga

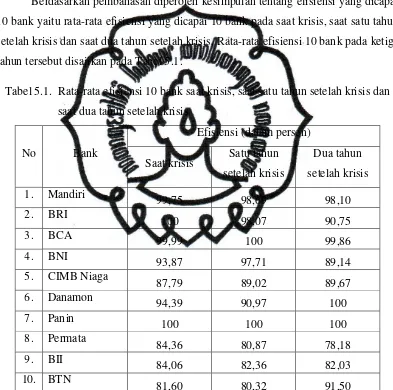

tahun tersebut disajikan pada Tabel 5.1.

Tabel 5.1. Rata-rata efisiensi 10 bank saat krisis, saat satu tahun setelah krisis dan

saat dua tahun setelah krisis

Pada saat krisis berlangsung Bank Rakyat Indonesia (BRI) dan Bank Panin

memiliki efisiensi 100% sedangkan bank yang memiliki rata-rata efisiensi paling

kecil adalah Bank Tabungan Negara (BTN). Pada saat satu tahun setelah krisis

commit to user

33

sedangkan bank yang memiliki rata-rata efisiensi paling kecil adalah Bank

Tabungan Negara. Pada saat dua tahun setelah krisis Bank Danamon dan Bank

Panin memiliki rata-rata efisiensi 100% dan bank yang memiliki efisiensi paling

kecil adalah Bank Permata. Berdasarkan uji Kruskal-Wallis pada tingkat

signifikansi = 0,05 dapat disimpulkan bahwa tidak terdapat perbedaan yang

signifikan antara efisiensi 10 bank pada saat krisis berlangsung, saat satu tahun

setelah krisis dan saat dua tahun setelah krisis. Oleh karena itu, dapat disimpulkan

bahwa dengan adanya kebijakan BI, rata-rata efisiensi bank di Indonesia tidak

berbeda signifikan.

5.2. Saran

Bagi pembaca yang tertarik pada penelitian ini dapat menambah variabel

commit to user

34

DAFTAR PUSTAKA

Abidin, Z. 2007. Kinerja Efisiensi pada Bank Umum. Proceeding PESAT (Psikologi, Ekonomi, Sastra, Arsitek & Sipil). Vol 2. ISSN: 1858-2559.

Aigner, D.C., Lovell and Schimdt. 1977. Formulation and Estimation of Stochastic Frontier Production Function Models. Journal of Econometrics 6: 21-37.

Bank Indonesia. 2010. Krisis Global dan Penyelamatan Sistem Perbankan Indonesia. Humas Bank Indonesia. Jakarta.

Barr, Richard, K.Killgo, F. Siem and Zimmel. 2002. Evaluating the Productive Efficiency and Performance of U.S. Commercial Banks. Managerial Finance. Vol. 28. No. 8.

Charnes, A.,W.W. Cooper and E. Rhodes. 1978. Measuring the Efficiency of Decision Making Units. European Journal of Operation Research. Vol 2:429-444.

Cooper, W. W., Seiford, L.M. and Tone, K. 2000. Data Envelopment Analysis. Kluwer Academic Publisher. USA.

Dimyati, T.T. 1994. Operation Reseacrh: Model-model Pengambilan Keputusan. Sinar Baru Algesindo. Bandung.

Endri. 2008. Efisiensi Teknis Perbankan Syariah di Indonesia. Finance and Banking Journal. Vol 10. No. 2.

Farrell, M.L. 1957. The Measurement of Productive Efficiency. Journal of The Royal Statistical Society, Vol 120, pp. 253-281.

Kasmir. (2002), Manajemen Perbankan, PT Raja Grafindo Perkasa. Jakarta.

Lestari, E.P. 2002. Efisiensi Teknik Perbankan Indonesia Tahun 1995-1999; Aplikasi Data Envelopment Analyis. Media Ekonomi dan Teknologi Informasi. Vol. 12. No. 18. pp:297-314.

Lin, Lie Chien and Tseng, Lib An. 2005. Application of DEA and SFA on the Measurement of Operating Efficiencies for 27 International Container Ports. Proceeding of the Eastern Asia Society for Transportation Studies.Vol 5. pp. 592-607.

commit to user

35

Murray R., John Schiller and R. Alu Srinivan. 2000. Probability and Statistic. McGraw-Hill. New York.

Oral, M and Yolalan, R. 1990. An Empirical Study on Measurement Operating Efficiency and Profitability of Bank Branches. European Journal of Operational Reseacrh. Vol 46, pp.282-294.

Paul Aondona, Adzor Sunday, Eric, and Joy. 2011. Kruskal-Wallis Test as Analytical Tool for Key Components of a Newly Developed Core Mixture. Leonardo Electronic Journal of Practices and Technologies, Vol. 18, ISSN:1583-1078.

Setyastuti, N. 2005. Pengukuran Efisiensi Tujuh Bank Besar di Indonesia dengan Data Envelopment Analysis. Skripsi-S1. FMIPA. Universitas Sebelas Maret.

Sugiarto, A. 2003. Mencari Struktur Perbankan yang Ideal. Bank Indonesia. Jakarta.

Taha, H. 1993. Operation Research. Departement of Industrial Engineering University of Arkansas, Fayetteville.

Winston, W.L. (1993). Operation Research. Duxbury Press. California.

Yuniarti, S. 2008. Kinerja Efisiensi Bank Berstratifikasi Sesuai dengan Visi Arsitektur Perbankan Indonesia. Jurnal Keuangan dan Perbankan.Vol 12. No.3. hal 459-478.

http://www.bi.go.id/web/id/Statistik/Statistik+Perbankan/Statistik+Perbankan+Indone

sia/spi_1210.htm. Diakses pada tanggal 23 Februari 2011.

http://www.setneg.go.id/index.php?option=com_content&task=view&id=3698&Item