KEMENTERIAN KEUANGAN REPUBLIK INDONESIA

BADAN PENDIDIKAN DAN PELATIHAN KEUANGAN

SEKOLAH TINGGI AKUNTANSI NEGARA

TANGERANG SELATAN

KONSEP BIAYA KUALITAS DI SEKTOR PUBLIK

(STUDI PADA PEMERINTAH KABUPATEN MUSI BANYUASIN)

Diajukan Oleh:

ISHAQ

NPM: 144060006297

Kelas 7-A, No. Urut Absen 14

Abstrak

Konsep biaya kualitas merupakan hal yang jarang digunakan dalam sektor pemerintahan. Namun seiring dengan perkembangan pengelolaan keuangan negara/daerah, biaya kualitas perlahan mulai diimplementasikan, terutama dalam proses pengadaan barang dan jasa. Oleh karena itu, tulisan ini akan membahas bagaimana penggunaan biaya konsep biaya kualitas pada sektor pemerintahan, khususnya pada ranah pengadaan barang dan jasa publik dari keempat kategori biaya kualitas berdasarkan pendekatan aktivitas (preventif, penilaian, kegagalan internal, dan kegagalan eksternal). Tulisan ini menjadikan Kabupaten Musi Banyuasin sebagai objek pembahasan dengan menggunakan laporan keuangan sebagai alat untuk menelusuri bagaimana penerapan konsep biaya kualitas di lingkup pemerintahannya. Hasil dari tulisan ini menunjukkan bahwa biaya konsultan dan perencanaan digunakan sebagai salah satu biaya preventif untuk meminimalkan kualitas output dari pengadaan barang dan jasa publik yang tidak optimal. Selain itu, penerapan biaya kualitas ternyata juga dipakai dalam penyusunan laporan keuangan pemkab Musi Banyuasin demi tercapainya laporan keuangan yang akuntabel.

Kata kunci: biaya kualitas, pemerintah, barang publik, pengadaan barang/jasa

Abstract

The concept of quality costs is rarely used in the public sector. But along with reformation in government financial management, the cost of quality concept slowly began to be implemented, especially in the process of procurement of public goods and services. Therefore, this paper will discuss how our government use the concept of quality costs in public sector, especially in the realm of providing public goods and services, from all four categories of quality costs—activities based approach (prevention, appraisal, internal failure, and external failure). This paper uses Musi Banyuasin as the object of the topic by using the financial statements as a tool to explore the application of the concept of quality costs in the scope of government. The results indicate that the costs of consultants and planning are often used as preventive costs to minimize defective product. In addition, the implementation of quality costs is also used in the preparation of financial statements in order to improve the accountability of financial reporting in local government.

Keywords: quality cost, public goods, procurement

I. PENDAHULUAN

1. Latar Belakang Masalah

APBD merupakan instrumen utama pemerintah daerah dalam kebijakan fiskal. Upaya mewujudkan kemakmuran rakyat terletak pada bagaimana cara pemerintah mengelola sumber daya yang terbatas sedemikian rupa untuk dapat memenuhi kebutuhan seluruh masyarakat. Pengelolaan sumber daya secara efisien dan efektif dibutuhkan untuk mendapatkan hasil yang berkualitas, oleh karena itu perlu dilakukan pemilihan program dan kegiatan yang tepat dan memberikan hasil yang optimal dalam mendukung pertumbuhan ekonomi.

Salah satu komponen dalam APBD adalah belanja modal. Belanja modal menjadi bagian yang memberikan kontribusi yang besar dalam pembangunan sebuah negara di level pusat maupun daerah. Dalam ilmu ekonomi dikenal istilah government expenditure yang berdasarkan teori Keynes dapat menghasilkan efek multiplier (multiplier effect) kepada pertumbuhan ekonomi.

Melihat pentingnya belanja modal bagi pertumbuhan ekonomi suatu daerah, maka pemerintah perlu mengatur bagaimana suatu program dan kegiatan pembangunan sebuah infrastruktur dapat memberikan output yang maksimal dan outcome yang dapat dirasakan kegunaannya bagi masyarakat secara luas. Bukan tidak mungkin dan bahkan sering terjadi sebuah pengadaan barang/jasa publik menghasilkan output yang tidak maksimal dan berujung pada aset pemerintah yang idle atau cacat yang membutuhkan perbaikan lebih lanjut.

belanjanya, terutama belanja modal. Di samping itu, perencanaan yang matang juga menjadi salah satu kunci bagi tercapainya output yang maksimal.

Bagi daerah-daerah di Indonesia yang tergolong ke dalam daerah yang masih belum berkembang layaknya kota-kota metropolitan yang ada, pemerintah melalui desentralisasi mendorong pembangunan sebagai wujud pemerataan kesejahteraan masyarakat yang tidak hanya terpusat pada wilayah-wilayah ibu kota saja.

Wilayah sumatera dapat dikategorikan sebagai daerah yang berpotensi menjadi kawasan ekonomi yang maju. Salah satu kabupaten di Sumatera Selatan, Musi Banyuasin merupakan contoh daerah yang memiliki potensi peningkatan kemampuan ekonominya. Dalam 10 tahun terakhir, perkembangan infrastruktur di daerah tersebut cukup pesat. Event-event seperti PON dan MUBA Expo pernah digelar di daerah tersebut.

APBD Kabupaten Musi Banyuasin senantiasa meningkat dari tahun ke tahun. Anggaran belanja tersebut kini mencapai lebih dari Rp3.000.000.000.000,00 dengan proporsi belanja modal sekitar 40% dari APBD. Dengan komposisi serta besaran anggaran terhadap belanja modal tersebut, pemerintah Musi Banyuasin perlu memastikan bahwa sumber daya yang ada dapat terserap secara maksimal. Hal ini dapat dilihat dari tingkat penyerapan anggaran belanja modal yang telah dianggarkan. Selain itu, penggunaan sumber daya tersebut juga harus menghasilkan output yang berkualitas dan mempunyai dampak ekonomi bagi kesejahteraan masyarakatnya. Infrastruktur seperti jalan, pembangkit listrik, pembangunan gedung kesehatan, hingga fasilitas umum seperti taman kota dan pasar akan sangat bernilai tambah bagi kesejahteraan masyarakat dan pertumbuhan ekonomi bagi para investor yang hendak memasuki kawasan di Musi Banyuasin. Masyarakat sebagai stakeholder utama sekaligus pihak yang menikmati pelayanan publik tentu akan menilai bagaimana kinerja pemerintahan yang ada dalam melaksanakan program-program yang telah dijanjikan sebelumnya. Jika barang yang dihasilkan banyak yang tidak sesuai harapan, kepuasan masyarakat terhadap pelayanan pemerintahan yang ada akan menurun. Dengan demikian, perlu diketahui bagaimana penerapan konsep biaya kualitas di pemerintah daerah Musi Banyuasin dalam menghasilkan output dan outcome yang optimal bagi masyarakat di daerahnya.

2. Perumusan Masalah

Pemerintah pada dasarnya merupakan pelayan bagi masyarakatnya. Kepuasan atas pelayanan yang dihasilkan merupakan salah satu indikator utama bagi pemerintah dalam menjalankan program dan kegiatannya. Belanja modal pemerintah harus dapat mendukung pelayanan atau menjawab kebutuhan masyarakat akan barang publik. Kualitas barang dan pelayanan yang dihasilkan pemerintah menjadi unsur yang penting dalam rangka pemberian pelayanan serta pencapaian sasaran pembangunan pemerintah daerah. Untuk itu, fokus dalam tulisan ini adalah dengan melihat upaya pemerintah daerah Musi Banyuasin dalam meningkatkan kualitas barang publik yang dihasilkan melalui pendekatan konsep biaya kualitas, terutama dari segi perencanaan dan pencegahan.

3. Tujuan Makalah

II. LANDASAN TEORITIS

1. Konsep Biaya Kualitas

Peningkatan kualitas dapat meningkatkan profitabilitas melalui dua cara, antara lain dengan meningkatkan pelanggan dan dengan mengurangi biaya. Dalam pasar persaingan yang ketat peningkatan permintaan dan penghematan biaya dapat menjadi penentu apakah suatu usaha dapat berkembang atau sekedar bertahan hidup. Biaya kualitas adakalanya cukup besar dan dapat merupakan sumber penghematan yang cukup signifikan. Penelitian menunjukkan bahwa biaya kualitas bagi perusahaan-perusahaan AS biasanya berkisar anatar 20-30% dari penjualan. Namun, beberapa pakar kualitas berpendapat bahwa tingkat kualitas optimal seharusnya berkisar antara 2-4% dari penjualan.

Peningkatan kualitas dapat menghasilkan peningkatan yang berarti dalam profitabilitas dan efisiensi perusahaan secara keseluruhan. Kualitas telah menjadi dimensi kompetitif yang penting bagi perusahaan manufaktur maupun jasa, juga bagi usaha kecil dan usaha besar.

Pengertian kualitas menurut kamus adalah “derajat atau tingkat kesempurnaan”. Dalam hal ini, kualitas adalah ukuran relatif dari kebaikan (goodness). Produk atau jasa yang berkualitas adalah yang memenuhi atau melebihi harapan pelanggan dalam 8 dimensi berikut.

1. Kinerja (Performance)

Dimensi kinerja untuk jasa dapat didefinisikan lebih jauh sebagai atribut daya tangkap, kepastian, dan empati. Daya tangkap (responsiveness) adalah keinginan untuk membantu pelanggan dan menyediakan pelayanan yang konsisten dan bersifat segera. Kepastian (assurance), mengacu pada pengetahuan dan keramahan karyawan serta kemampuan mereka membangun kepercayaan dan keyakinan pelanggan. Empati (emphaty) berarti peduli dan memberikan perhatian individual terhadap pelanggan.

2. Estetika (Aesthetics)

Estetika berhubungan dengan penampilan wujud produk (misalnya, gaya dan keindahan) serta penampilan fasilitas, peralatan, pegawai, dan materi komunikasi yang berkaitan dengan jasa.

3. Kemudahan Perawatan dan Perbaikan (Serviceability)

Kemudahan perawatan dan perbaikan berkaitan dengan tingkat kemudahan merawat dan memperbaiki produk.

4. Fitur (Features)

Fitur (kualitas design) adalah karakteristik produk yang berbeda dari produk-produk sejenis yang fungsinya sama. Misalnya, fungsi mobil adalah sebagai alat transportasi.

5. Keandalan (Reliability)

Keandalan adalah probabilitas produk atau jasa menjalankan fungsi seperti yang dimaksudkan dalam jangka waktu tertentu.

6. Tahan Lama (Durability)

Tahan lama didefinisikan sebagai jangka waktu produk dapat berfungsi. 7. Kualitas Kesesuaian (Quality of Conformance)

Kualitas kesesuaian adalah ukuran mengenai apakah sebuah produk telah memenuhi spesifikasinya atau tidak.

8. Kecocokan Penggunaan (Fitness for Use)

Kecocokan pengguanaan adalah kecocokan dari suatu produk mejalankan fungsi-fungsi sebagaimana yang diiklankan.

baik kualitasnya daripada pesaing berarti mengungguli produk pesaing setidaknya satu dimensi sementara kinerja dimensi lainnya tetap setara.

Kegiatan yang berhubungan dengan kualitas adalah kegiatan yang dilakukan karena mungkin atau telah terdapat kualitas yang buruk. Biaya-biaya untuk melakukan kegiatan-kegiatan tersebut disebut biaya kualitas. Biaya kualitas (cost of quality) adalah biaya-biaya yang timbul karena mungkin atau telah terdapat produk yang buruk kualitasnya. Definisi ini mengimplikasikan bahwa biaya kualitas berhubungan dengan dua sub kategori dari kegiatan-kegiatan yang berkaitan dengan kualitas, antara lain kegiatan pengendalian (control activities) yang dilakuakan oleh suatu perusahaan untuk mencegah atau mendeteksi kualitas yang buruk (karena kualitas yang buruk mungkin terjadi). Jadi, kegiatan pengendalian terdiri dari kegiatan-kegiatan pencegahan dan penilaian. Kedua adalah biaya pengendalian (control cost) adalah biaya-biaya yang dikeluarkan untuk menjalankan kegiatan pengendalian. Ketiga, kegiatan karena kegagalan. Kegiatan karena kegagalan (failure activities) dilakuakan oleh perusahaan atau oleh pelanggannya untuk merespon kualitas yang buruk (kualitas buruk memalng telah terjadi). Biaya kegagalan (failure cost) adalah biaya-biaya yang dikeluarkan oleh perusahaan karena telah terjadinya kegiatan karena kegagalan.

2. Jenis-jenis Biaya Kualitas

Definisi mengenai kegiatan-kegiatan yang berhubungan dengan kualitas juga menunjukkan 4 kategori biaya kualitas, antara lain:

1. biaya pencegahan (preventional cost). Biaya ini digunakan untuk mencegah kualitas yang buruk pada produk atau jasa yang dihasilkan. Sejalan dengan peningkatan biaya pencegahan, kita mengharapkan biaya kegagalannya turun.

2. biaya penilaian (appraisal cost). Terjadi untuk menentukan apakah produk dan jasa telah sesuai dengan persyaratan atau kebutuhan pelanggan.

3. biaya kegagalan internal (internal failure cost). Terjadi karena produk dan jasa yang diinginkan tidak sesuai dengan spesifikasi kebutuhan pelanggan. Ketidaksesuaian ini dideteksi sebelum dikirim kepihak luar. Ini adalah kegagalan yang dideteksi oleh kegiatan penilaian.

4. biaya kegagalan eksternal (eksternal failure cost). Terjadi karena produk dan jasa yang dihasilkan gagal memenuhi persyaratan atau tidak memuaskan kebutuhan pelanggan setelah produk disampaikan kepada pelanggan.

Biaya kualitas dapat diklasifikasikan sebagai biaya yang dapat diamati atau tersembunyi. Biaya kualitas yang dapat diamati (observable quality cost) adalah biaya-biaya yang tersedia atau dapat diperoleh dari catatan akuntansi perusahaan. Biaya kualitas yang tersembunyi (hidden quality cost) adalah biaya kesempatan (opportunity) yang terjadi karena kualitas yang buruk. Ada tiga metode yang disaranakan untuk mengestimasi biaya kualitas yang tersembunyi, antara lain metode pengali (multiplier method). Pada metode ini, mengasumsikan bahwa total biaya kegagalan adalah hasil pengali dari biaya-biaya kegagalan yang terukur. Kedua, adalah metode penelitian pasar (market research method). Metode ini digunakan untuk menilai dampak kualitas yang buruk terhadp penjualan dan pangsa pasar. Metode ketiga, fungsi kerugian kualitas Taguchi (Taguchi quality loss function). Fungsi ini mengasumsikan bahwa biaya kualitas yang tersembunyi hanya terjadi atas unit-unit yang menyimpang dari batas spesifikasi atas dan bawah. Dimana setiap penyimpangan dari nilai target suatu karakteristik kualitas dapat menimbulakn biaya kualitas yang tersembunyi. Sehingga biaya kualitas yang tersembunyi dapat meningkat secara kuadrat pada saat nilai aktual menyimpang dari nilai target.

3. Belanja Modal Pemerintah (Capital Expenditure)

meningkatkan kapasitas dan kualitas aset. Aset tetap mempunyai ciri-ciri berwujud, akan menambah aset pemerintah, mempunyai masa manfaat lebih dari 1 (satu) tahun, dan nilainya relatif materianl. sedangkan ciri-ciri aset lainnya adalah tidak berwujud, akan menambah aset pemerintah, mempunyai masa manfaat lebih dari 1 (satu) tahun, dan nilainya relatif material.

Belanja modal meliputi antara lain :

1. Belanja modal tanah, adalah seluruh pengeluaran yang dilakukan untuk pengadaan/ pembelian/pembebasan penyelesaian, balik nama dan sewa tanah, pengosongan, pengurugan, perataan, pematangan tanah, pembuatan sertifikat, dan pengeluaran lainnya sehubungan dengan perolehan hak atas tanah dan sampai tanah dimaksud dalam kondisi siap pakai.

2. Belanja modal peralatan dan mesin, adalah pengeluaran untuk pengadaan peralatan dan mesin yang digunakan dalam pelaksanaan kegiatan antara lain biaya pembelian, biaya pengangkutan, biaya instalasi, serta biaya langsung lainnya untuk memperoleh dan mempersiapkan sampai peralatan dan mesin tersebut siap digunakan .

3. Belanja modal konstruksi gedung dan bangunan, adalah pengeluaran yang digunakan untuk pengadaan/penambahan/penggantian gedung dan bangunan sampai dengan bangunan dan gedung dimaksud dalam kondisi siap digunakan. 4. Belanja modal konstruksi jalan, irigasi, dan jaringan, adalah pengeluaran yang

digunakan untuk pengadaan/penambahan/penggantian/peningkatan pembangunan/ pembuatan serta perawatan yang menambah kapasitas sampai jalan, irigasi dan jaringan dimaksud dalam kondisi siap digunakan.

5. Belanja modal fisik lainnya, adalah pengeluaran yang digunakan untuk pengadaan/ penambahan/penggantian/peningkatan pembangunan/pembuatan serta perawatan terhadap fisik lainnya yang tidak dapat dikategorikan kedalam belanja modal diatas. Termasuk dalam belanja ini adalah belanja yang menambah kapasitas sampai jalan, irigasi dan jaringan dimaksud dalam kondisi siap digunakan.

III. PEMBAHASAN

1. Penerapan Konsep Biaya Kuallitas pada Pengadaan Barang/Jasa Pemerintah

Sebagaimana dijelaskan sebelumnya, biaya kualitas merupakan biaya yang dikeluarkan akibat adanya kemungkinan atau terdapatnya kualitas output produk yang tidak sesuai dengan apa yang diharapkan. Pada konsep ABM, berbagai kegiatan selama proses produksi diklasifikasikan menjadi kegiatan yang bernilai tambah dan yang tak bernilai tambah. Selanjutnya, manajemen mengeliminasi kegiatan-kegiatan yang tidak bernilai tambah dan mempertahankan kegiatan-kegiatan yang memberikan nilai tambah. Prinsip ini dapat diaplikasikan pada kegiatan-kegiatan yang berkaitan dengan kualitas. Kegiatan-kegiatan kegagalan, penilaian, dan biaya-biaya terkait tidak menghasilkan nilai tambah dan harus dihilangkan. Kegiatan pencegahan yang dilakukan secara efisien dapat diklasifikasikan sebagai kegiatan bernilai tambah dan perlu dipertahankan.

Dalam kacamata pemerintahan, konsep biaya kualitas dapat diaplikasikan ke dalam proses pengadaan barang dan jasa. Reformasi dari segi pengelolaan keuangan serta mekanisme pengadaan barang dan jasa pemerintah senantiasa dilakukan untuk meningkatkan kualitas output dan outcome dari barang publik yang dihasilkan.

Hasil penelitian Deputi Pencegahan pada Direktorat Penelitian dan Pengembangan Komisi Pemberantasan Korupsi (KPK) pada bulan Desember 2007, menemukan praktek pengadaan barang/jasa disinyalir masih rentan tindak pidanan korupsi dan penyuapan. Setiap tahun kebocoran/kerugian Negara mencapai rata-rata 36 triliun. Indikasi kebocoran ini dapat dilihat melalui:

1. Banyaknya proyek pemerintah yang tidak tepat waktu, tidak tepat sasaran, tidak kualitas dan inefisiensi;

2. Banyaknya barang/jasa yang dibeli tidak bisa dipakai;

3. Perbedaaan Harga Perkiraan Sendiri (HPS) barang sejenis yang cukup jauh antara satu instansi dengan instansi lain;

4. Tidak direncanakan berdasarkan kebutuhan yang nyata (Joko Triwiyanto, 2011).

Di sisi lain, dari segi pemanfaatan, tidak jarang barang yang dihasilkan pemerintah berujung pada kualitas yang tidak diharapkan atau pada akhirnya menjadi idle asset. Sebut saja proyek pengadaan bus transjakarta yang pada pertengahan tahun 2014 menjadi sorotan media akibat kualiitas barang yang diterima dari penyedia barang sudah dalam kondisi layaknya produk usang. Atau dalam kasus lain, proyek monorel yang kini tiang pancangnya seolah-olah hanya menjadi monumen kenangan atas kegagalan pemerintah dalam pembangunan sebuah moda transportasi modern. Jika melihat dua contoh tersebut, pemerintah tentu saja harus menanggung biaya yang terbuang akibat kualitas buruk dalam menyediakan barang publik. Tidak hanya pemerintah, masyarakat sebagai pihak yang menikmati pelayanan dari pemerintah juga akan dirugikan dengan kualitas barang yang tidak sesuai harapan.

Berdasarkan perspektif pengelolaan keuangan negara dan perspektif pemanfaatan barang/jasa pemerintah, salah satu kunci yang mendasari adanya penyimpangan baik berupa kebocoran anggaran atau buruknya kualitas barang publik yang dihasilkan dalam proses pengadaan adalah perencanaan serta persiapan yang matang. Pada proyek-proyek pengadaan barang, terutama proyek-proyek besar seperti pembangunan sebuah infrastruktur, tahap perencanaan merupakan bagian yang krusial. Sejauh ini upaya yang akan dilakukan oleh Pemerintah baru terbatas pada usaha perubahan peraturan perundang-undangan, perubahan kelembagaan dari Panitia Pengadaan Barang/Jasa menuju Unit Layanan Pengadaan (ULP), serta aplikasi e-procurement dan e-announcement, melalui sistem pengadaan barang/jasa pemerintah yang dikelola secara elektronik berbasis web. Memang tidak salah inovasi kebijakan penerapan sistem baru tersebut akan dijalankan. Namun upaya tersebut akan jauh lebih baik dan efektif apabila mengoptimalkan fungsi-fungsi perencanaan sebagai berikut:

1. Sebagai Alat Pedoman Pencapaian Tujuan

Menetapkan seting tujuan merupakan hal mendasar yang akan menjadi pedoman dan karakteristik sebagai sarana pertumbuhan organisasi. Menetapkan tujuan yaitu memutuskan target pencapaian tujuan jangka pendek atau jangka panjang dalam skope yang jelas, tetapi desain spesifik sub tujuan dalam pembuatan rencana operasional dengan strategi. Tujuan dapat dicapai dengan berbagai cara, seperti : menyusun alternatif kebijakan atau tindakan yang mugkin dapat dipilih, menilai dan membandingkan untung ruginya setiap alternative kegiatan, memilih dan menetapkan satu alternative yang paling cocok atau baik diantara alternative tersebut.

2. Sebagai Alat Koordinasi Kegiatan

Perencanaan memiliki fungsi untuk mengkoordinasikan usaha-usaha dalam suatu organisasi, atau pekerjaan yang dilakukan oleh individu dan kelompok. Masing-masing individu atau kelompok memiliki tujuan dan kepentingan yang berbeda-beda. Agar tujuan dan kepentingan itu tidak keluar dari tujuan organisasi, maka perlu dilakukan koordinasi.

Keberhasilan yang dicapai pada masa lalu akan menjadi standar kinerja untuk masa yang akan datang. Standar itu biasanya disusun dalam suatu rumusan tujuan organisasi. Tanpa perencanaan, standar perfoma mungkin menjadi tidak rasional, subjektif, dan tak terarah sehingga sulit untuk mencapainya. Oleh karena itu perencanaan yang matang diperlukan agar arah kebijakan umum pengadaan barang/jasa sesuai dengan tujuan yang diharapkan.

Jika dikaitkan dengan konsep biaya kualitas, biaya perencanaan dari sebuah proses pengadaan barang/jasa pemerintah ini termasuk ke dalam kategori biaya preventif atau biaya pencegahan. Berbagai model mengenai biaya kualitas menunjukkan bahwa biaya preventif merupakan langkah paling efektif dan mempunyai value-added untuk menekan angka produk yang defective. Pemerintah sendiri kini mulai banyak mengadopsi hal tersebut. Biaya-biaya seperti perencanaan proyek dari konsultan, penyiapan detailed engineering design, pendampingan proses PBJ melalui instansi seperti BPKP, atau biaya probity audit merupakan beberapa upaya pemerintah dalam meningkatkan kualitas pengadaan barang dan jasa pemerintah.

2. Jenis-jenis Biaya Preventif pada Pengadaan Barang dan Jasa Pemerintah

a. Biaya Konsultan Perencanaan

Proyek besar seperti pembangunan sebuah gedung atau jembatan memerlukan perencanaan yang matang dari seorang professional. Terkadang, pemerintah tidak memiliki sumber daya manusia yang cukup memadai dan kompeten untuk menyiapkan sebuah perencanaan yang sudah masuk ke ranah teknis dari proyek yang hendak dilaksanakan. Tidak banyak pegawai pemerintah yang mengerti hal-hal teknis yang berhubungan dengan rancangan sebuah proyek infrastruktur. Hanya instansi-instansi tertentu saja, seperti satker di Kementerian atau Dinas Pekerjaan Umum, yang sedikit banyak paham mengenai hal tersebut. Dengan keterbatasan itu, pemerintah butuh tenaga ahli yang dapat memenuhi kebutuhan atas perencanaan sebuah proyek pembangunan. Biaya yang dikeluarkan pemerintah untuk kegiatan tersebut biasanya dianggarkan dalam rekening belanja konsultansi dan perencanaan. Biaya konsultan perencanaan proyek ini juga termasuk biaya penyusunan rancangan gambar proyek atau yang biasa dikenal dengan istilah detailed engineering design.

b. Biaya Pendampingan Proses PBJ

Proses pengadaan barang dan jasa pemerintah dilalui melalui mekanisme yang diatur dalam Perpres Nomor 54 Tahun 2010 sebagaimana telah diubah terakhir dengan Perpres Nomor 70 Tahun 2012. Dalam praktiknya, banyak penyelenggara proyek yang tidak memahami bagaimana proses pengadaan barang dan jasa yang secara formal memenuhi peraturan yang ada. Tidak jarang kelalaian atas peraturan dalam proses pengadaan barang/jasa ini berujung pada kerugian negara, termsuk dalam hal kualitas output yang dihasilkan.

Untuk mengatasi hal tersebut, langkah yang diambil adalah dengan menggandeng instansi lain yang dijadikan sebagai pemberi solusi atau penasihat dari segi peraturan mengenai proses pengadaan barang/jasa.

c. Biaya Probity Audit

Dalam konteks pengadaan barang/jasa pemerintah, probity audit lebih menekankan pada ketaatan prosedur, sistem, dan proses pengadaan barang/jasa yang berlangsung, bukan sekedar audit terhadap output yang dihasilkan. Pada pelaksanaannya, probity audit dilakukan bersamaan dengan proses pengadaan barang/jasa atau segera setelah proses pengadaan barang/jasa terjadi (real time audit).

3. Penggunaan Biaya Kualitas pada Kabupaten Musi Banyuasin

Kabupaten Musi Banyuasin merupakan salah satu entitas sektor publik sudah mengadopsi konsep biaya kualitas dalam proses pengadaan barang/jasa publik dalam rangka peningkatan pelayanan kepada masyarakatnya. Dalam beberapa proyek pembangunan infrastruktur, dinas-dinas yang melaksanakan kegiatan tersebut sudah mulai memanfaatkan jasa konsultan perencanaan dalam setiap pengadaan barang berupa pembangunan proyek infrastruktur. Sebagaimana yang telah dibahas sebelumnya, aktivitas yang dilakukan berkaitan dengan hal tersebut dapat dikategorikan sebagai aktivitas preventif bagi pemerintah dalam mencegah terjadinya output yang tidak sesuai harapan atau tidak termanfaatkan.

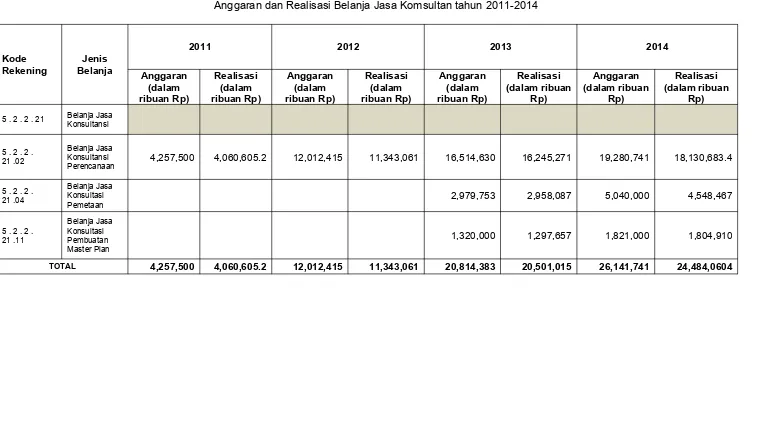

Penggunaan konsep biaya preventif pada pengadaan barang dan jasa di lingkup pemerintah Kabupaten Musi Banyuasin dapat dilihat dari pengaggaran atas belanja konsultansi dan perencanaan dari tahun 2011 hingga 2014. Penganggaran atas belanja konsultan dan perencanaan hingga tahun 2014 terdiri dari; belanja jasa konsultan perencanaan, belanja jasa konsultan pemetaan, dan belanja jasa pembuatan master plan (termasuk di dalamnya pembuatan detailed engineering design).

Anggaran untuk belanja jasa konsultansi dan perencanaan senantiasa mengalami peningkatan dari tahun ke tahun. Hal ini berbanding lurus dengan peningkatan anggaran dan realisasi belanja modal untuk konstruksi. Untuk lebih jelasnya, bagaimana pemerintah daerah Kabupaten Musi Banyuasin mengalokasikan dan mengeluarkan belanja untuk keperluan tersebut dan hubunganya dengan belanja modal konstruksi dapat dilihat melalui tabel II & III.

Selain menggunakan konsep biaya kualitas pada pengadaan barang dan jasa, pemerintah Kabupaten Musi Banyuasin juga mengimplementasikannya pada penyusunan laporan keuangan pemerintah daerah. Mulai dari tahun 2008, pemerintah Kabupaten Musi Banyuasin melakukan perjanjian kerjasama (MoU) dengan pihak BPKP dalam bidang sistem informasi manajemen keuangan daerah dengan menggunakan aplikasi SIMDA sebagai tool yang digunakan dalam penatausahaan dan penyusunan laporan keuangan. SIMDA merupakan salah satu produk dari BPKP berupa aplikasi penyusunan laporan keuangan daerah dalam rangka mendorong proses pengelolaan keuangan secara lebih baik. Selama tahun 2011 hingga 2014, kegiatan penyusunan laporan keuangan senantiasa menggandeng BPKP baik sebagai tenaga ahli maupun narasumber atau peran consulting. Program peningkatan dan pengembangan pengelolaan keuangan daerah melalui SIMDA ini dianggarkan di dalam DPA Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah. Dari tahun 2011 hingga 2014, anggaran dan realisasi untuk kegiatan tersebut adalah sebagai berikut:

Tabel I

Anggaran dan Realisasi Program peningkatan dan pengembangan pengelolaan keuangan daerah melalui SIMDA

Tabel II

Anggaran dan Realisasi Belanja Jasa Komsultan tahun 2011-2014

Kode

Rekening BelanjaJenis

2011 2012 2013 2014

Anggaran (dalam ribuan Rp)

Realisasi (dalam ribuan Rp)

Anggaran (dalam ribuan Rp)

Realisasi (dalam ribuan Rp)

Anggaran (dalam ribuan Rp)

Realisasi (dalam ribuan

Rp)

Anggaran (dalam ribuan

Rp)

Realisasi (dalam ribuan

Rp)

5 . 2 . 2 . 21 Belanja Jasa Konsultansi

5 . 2 . 2 . 21 .02

Belanja Jasa Konsultansi

Perencanaan 4,257,500 4,060,605.2 12,012,415 11,343,061 16,514,630 16,245,271 19,280,741 18,130,683.4

5 . 2 . 2 . 21 .04

Belanja Jasa Konsultasi

Pemetaan 2,979,753 2,958,087 5,040,000 4,548,467

5 . 2 . 2 . 21 .11

Belanja Jasa Konsultasi Pembuatan Master Plan

1,320,000 1,297,657 1,821,000 1,804,910

TOTAL 4,257,500 4,060,605.2 12,012,415 11,343,061 20,814,383 20,501,015 26,141,741 24,484,0604

Tabel III

Anggaran dan Realisasi Belanja Modal Konstruksi 2011-2014

Kode

404,817,929.4 398,389,444.5 423,934,843 405,963,175.1 492,957,586 480,146,054.3 559,377,500 550,919,118.1

5 . 2 . 3 . 22 Belanja Modal Pengadaan Konstruksi Jembatan

105,570,259 103,862,666 84,259,839 81,676,277.3 121,444,000 118,587,581 138,170,000 136,002,507

5 . 2 . 3 . 23 Belanja Modal Pengadaan Konstruksi Jaringan Air

16,692,339.6 14,527,119.8 22,500,048 20,435,988.3 33,974,666 31,958,842.7 54,280,714 49,112,511.4

5 . 2 . 3 . 26 Belanja

202,921,490 188,561,811.7 287,924,798 266,188,118.1 281,726,425.4 249,979,684.7 413,723,440.2 380,848,783.6

TOTAL 730,002,018 705,341,042.1 818,619,528 774,263,558.9 930,102,677.4 880,672,162.8 1,165,551,654.2 1,116,882,920.3

IV. SIMPULAN

Konsep biaya kualitas sudah mulai diimplementasikan pada sektor pemerintah dalam meningkatkan mutu dari program dan kegiatan yang dilakanakan, khususnya pada pengadaan infrastruktur pemerintah untuk keperluan publik. Kualitas barang publik tidak jarang yang menghasilkan produk yang cacat atau tidak dapat termanfaatkan secara maksimal bagi penggunanya, khususnya masyarakat. Atas kegagalan sebuah program yang telah dianggarkan tentu saja akan merugikan bagi pemerintah dan masyarakat. Sadar akan hal tersebut, pemerintah menggunakan prinsip value added activity dalam meminimalisasi biaya kegagalan produk. Salah satu caranya adalah dengan meningkatkan biaya preventif melalui perencanaan yang matang.

Dalam perspektif pengelolaan keuangan daerah, biaya yang dikeluarkan untuk perencanaan sebuah pengadaan barang publik dapat dianggarkan melalui DPA masing-masing satker (SKPD) ke dalam belanja jasa konsultan dan perencanaan. Kabupaten Musi Banyuasin menerapkan hal ini dalam pengadaan belanja modal konstruksi yang akan dilaksanakan.

Pada laporan realisasi anggaran 2011 sampai dengan 2014, belanja jasa konsultan dan perencanaan senantiasa meningkat dan bertambah jenisnya yang pada awalnya hanya terdiri dari satu jenis belanja kini sudah menjadi tiga jenis belanja yang terdiri dari konsultan perencanaan, konsultan pemetaan, dan konsultan master plan. Sebagai salah satu kabupaten yang memiliki potensi pertumbuhan ekonomi yang besar, Musi Banyuasin semakin giat dalam pembangunan sarana dan prasarana publik bagi masyarakat. Oleh karena itu, peningkatan anggaran belanja jasa konsultan dan perencanaan berbanding lurus dengan belanja modal konstruksi pada laporan realisasi anggaran hingga tahun 2014.

Selain menggunakan konsep biaya kualitas pada pengadaan barang dan jasa, pemerintah daerah juga dapat menggunakannya dalam hal penyusunan laporan keuangan. Untuk menghasilkan kualitas laporan keuangan yang baik, pihak Musi Banyuasin menggandeng BPKP sebagai tenaga ahli dan narasumber dalam penyusunan laporan keuangannya. Di samping itu, Musi Banyuasin juga melakukan MoU dengan BPKP dalam hal sistem informasi manajemen keuangan daerah dengan pemakaian aplikasi SIMDA yang merupakan produk dari BPKP.

Pada intinya, tujuan dari penerapan konsep biaya kualitas pada sektor publik ini adalah untuk menjaga dan mengendalikan bagaimana sebuah proses pelaksanaan sebuah program dan kegiatan dapat menghasilkan output yang maksimal dan dapat dimanfaatkan seoptimal mungkin kepada masyarakat umum sebagai pengguna.

DAFTAR PUSTAKA

Arif, Emkhad., Halim, Abdul. 2011. Identifikasi Faktor-faktor Penyebab Minimnya Penyeraoan Anggaran Pendapatan dan Belanja Daerah (APBD) Kabupaten/Kota di Provinsi Riau Tahun 2011.

Charles T. Horngren, dkk. 2008. Management and Cost Accounting 4th Edition. Inggris:

Prentice Hall Europe.

Hansen, Don R., Maryanne M. Mowen. 2007. Managerial Accounting 8th Edition. Amerika

Serikat: Thomson Higher Education.

Kumorotomo, Wahyudi. 2012. Analisis Kebijakan Mengenai Aset dan Pengelolaan Barang Milik Daerah (BMD).

Kurniawan, Agus, dkk. 2010. Analisis Alokasi Belanja Modal Pemerintah Terhadap Pertumbuhan Ekonomi Kabupaten/Kota di Jawa Barat Tahun 2004-2010.

Triwiyanto, Joko. 2011. Efektivitas Kebijakan Pengadaan Barang/Jasa Pemerintah dalam Perspektif Perencanaan.

Udoyono, Kodar. E-Procurement dalam Pengadaan Barang dan Jasa untuk Mewujudkan Akuntabilitas di Yogyakarta.

Republik Indonesia. 2014. Peraturan Pemerintah Nomor 27 Tahun 2014 tentang Pengelolaan Barang Milik Negara/Daerah.

Republik Indonesia. 2012. Peraturan Presiden Nomor 54 Tahun 2010 sebagaimana telah diubah terhakhir dengan Peraturan Presiden Nomor 70 Tahun 2012 tentang Pengadaan Barang dan Jasa Pemerintah.

Republik Indonesia. 2012. Peraturan Kepala BPKP Nomor PER-362/K/04/2012 tentang Pedoman Probity Audit Pengadaan Barang dan Jasa Pemerintah Bagi Aparat Pengawasan Intern Pemerintah (APIP).