ANALISIS PENERAPAN AUDIT OPERASIONAL TERHADAP FUNGSI PENJUALAN UNTUK MENGUKUR EFESIENSI DAN EFEKTIFITAS

PADA TUNAS AUTO

Maulan Irwadi, S.E., M.Si. Ak. CA

Program Studi Akuntansi Politeknik Anika Palembang

Email : [email protected]

Abstrak

Penelitian ini bertujuan untuk mengetahui audit operasional terhadap fungsi penjualan untuk mengukur efesiensi dan efektifitas pada Tunas Auto. Penelitian ini menggunakan data sekunder dan menggunakan analisis deskriptif kuantitatif dan kuantitatif. Berdasarkan hasil analisis dan pembahasan diketahui peranan audit terhadap fungsi penjualan Tunas Auto Lubuklinggau terlihat efektif dan efisien. Fungsi penjualan Tunas Auto Lubuklinggau efektif dan efisien setelah diadakan Audit, hal ini berdasarkan perhitungan presentase efektivitas dan efesiensi penjualan diperoleh 79%. Selain itu dari kriteria yang ada dapat dilihat bahwa untuk bulan Januari tahun 2014 pada penjualan Tunas Auto efektif karena mencapai 8.3% pendapatan penjualan dari anggaran yang ada. Begitu juga bulan Februari sebesar 10%, bulan Maret sebesar 7.8%, bulan April sebesar 7.4%, bulan Agustus sebesar 31%, bulan September sebesar 9.6% dan bulan Desember sebesar 9.0%. Sedangkan untuk bulan Juni, Juli, November, Desember tidak efektif karena tidak mencapai atau sama dengan 7%. Sedangkan aktivitas penjualan pada tahun 2014, dapat disimpulkan peneliti bahwa efektivitas penjualan paling besar pada bulan Agustus sebesar 31% dengan anggaran Rp. 255.151.500 dan terrealisasi sebesar Rp. 589.548.292. Untuk tahun 2014 efisiensi penjualan terjadi pada bulan Februari, Mei, Juli, Agustus, September dan November karena Input lebih besar dari pada output. Sedangkan bulan Januari, Maret, April, Juni, Oktober dan Desember tidak efisien

Kata Kunci : audit operasional, efesiensi dan efektifitas

1. PENDAHULUAN

1.1 Latar Belakang Masalah

Perkembangan perekonomian saat ini, dan semakin ketatnya persaingan yang mengakibatkan banyaknya perusahaan yang tidak dapat berkompetisi, sehingga menyebabkan terganggunya laju operasional perusahaan, namun demikian tidak sedikit pula perusahaan yang dapat bertahan bahkan dapat bersaing di dalam kompetisi ini dan mampu mempertahankan eksistensi perusahaannya. Sebagian besar kegagalan tersebut biasanya disebabkan oleh karena perusahaan tidak konsisten di dalam menjalankan operasional yang menguasai berbagai bidang di dalam perusahaan, di mana perusahaan tersebut tidak dapat mengikuti perkembangan ekonomi yang terjadi saat ini, hal ini menuntut adanya efektivitas dan efisiensi seorang manajer dalam mengelola perusahaan.

Audit Operasional merupakan salah satu alat yang digunakan manajemen untuk

telah dilaksanakan dalam mencapai tujuan perusahaan secara efektif dan efisien. Dalam arti luas Audit Operasional merupakan suatu proses evaluasi secara sistematis atas efektivitas organisasi mengenai kegiatan-kegiatan yang dijalankan di bawah pengendalian manajemen dan membuat laporan-laporan mengenai hasil dari evaluasi tersebut serta merekomendasikan saran-saran untuk perbaikan.

Salah satu cara untuk mengukur efisiensi dan efektivitas pada fungsi penjualan adalah dengan mengadakan pemeriksaan operasional dan pemeriksaan kinerja. Pemeriksaan pada fungsi penjualan, khususnya pada sistem penjualan, sangat penting dan harus dilakukan. Hal tersebut dengan harapan untuk mengontrol dan melihat prosedur yang dijalankan apakah sudah baik. Karena fungsi penjualan merupakan jantung penghasilan pada perusahaan. Bila prosedur didalam sistem penjualan perusahaan kurang baik maka hasil dari penjualanpunkurang maksimal. Hasil pemeriksaan operasional pada fungsi penjualan adalah untuk memperoleh informasi mengenai masalah-masalah yang dihadapi. Kemudian dilaporkan kepada manajemen. Berdasarkan kondisi tersebut dapat membuktikan bahwa audit operasional pada fungsi penjualan memiliki peranan yang penting terkait dengan usaha perusahaan melakukan efisiensi aktivitas penjualan yang dilakukan. Ada sisi yang lain audit penjualan tersebut dilakukan agar kebijakan yang akan ditetapkan dapat memaksimalkan kegiatan penjualanyang dilakukan oleh perusahaan.

Tunas Auto Lubuklinggau sebagai salah satu perusahaan terbesar yang bergerak di bidang penjualan dan servise motor di Indonesia sangat berkepentingan dalam hal menjaga kesinambungan dan optimalisasi serta efektivitas penjualan produknya. Namun fenomena yang ada pada Tunar Auto Lubuklinggau, audit operasional belum dilaksanakan secara menyeluruh dan berkelanjutan. Audit hanya dilakukan saat pusat meminta data penjualan yang dilakukan sehingga laporan yang dilakukan hanya bersifat menunggu perintah. Selain itu dalam melakukan audit operasional pihak Tunar Auto tidak melibatkan pihak lain yang berkompeten, hanya melibatkan pihak intern perusahaan, sehingga hasil yang diaudit kurang objektif hanya bersifat formatif.

Audit Operasional merupakan alat untuk memeriksa, mengukur dan mengevaluasi kegiatan yang telah dilakukan dalam pencapaian tujuan perusahaan secara efektif dan efisien, dalam hal ini yang akan peneliti kaji terutama mengenai hal-hal yang

menyangkut tentang pengendalian intern perusahaan. Di mana, di dalam pelaksanaan Audit Operasional mencakup review dan evaluasi terhadap pengendalian intern penjualan untuk efisiensi dan efektivitas operasional divisi penjualan.

Dengan demikian, dengan dilaksanakan Audit operasional terhadap sistem pengendalian intern penjualan diharapkan dapat membantu pihak manajemen di dalam pengambilan keputusan yang tepat dalam pencapaian efektivitas pengolahan operasional penjualan. Oleh karena itu, peneliti dalam penelitian ini akan mengangkat objek penelitian yang akan diteliti dengan judul

“Audit Operasional Terhadap Fungsi Penjualan Untuk Mengukur Efesiensi dan Efektifitas PadaTunas Auto ”.

1.2 Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan di atas, maka permasalahan dalam penelitian ini, yaitu:

1. Bagaimana peranan Audit terhadap fungsi penjualan Tunas Auto Lubuklinggau?

2. Apakah fungsi penjualan Tunas Auto Lubuklinggau efektif dan efisien setelah diadakan Audit?

1.3 Tujuan Penelitian

Tujuan penelitian ini sesuai dengan

rumusan

masalah

yang

telah

dikemukakan adalah sebagai berikut:

1. Untuk mendepenelitiankan efesienfungsi penjualan Tunar Auto Lubuklinggau setelah diadakan Audit. 2. Untuk mendepenelitiankan efektif fungsi

penjualan Tunar Auto Lubuklinggau setelah diadakan Audit.

2. LANDASAN TEORI 2.1.1 Pengertian auditing

Pengertian audit menurut Mulyadi (2006:9) adalah: Proses sistematik untuk memperoleh dan mengevaluasi bukti mengenai pernyataan kejadian ekonomi, dengan tujuan menyesuaikan antara pernyataan tersebut dan kriteria yang ditetapkan serta menyampaikan hasil kepada pemakai.

Dari beberapa definisi beberapa pengarang di atas, dapat peneliti simpulkan bahwa audit merupakan suatu proses sistematik dalam mengumpulkan dan mengevaluasi informasi oleh pihak- pihak yang independen yang didapat dalam suatu entitas yang bertujuan untuk menentukan dan melaporkan kesesuaian infromasi terserbut dengan kriteria yang telah ditetapkan oleh entitas dan menyampaikan hasilnya kepada pihak yang berkepentingan. 2.1.2 Tujuan audit

Tujuan dari audit menurut Sukrisno Agoes (2007:222) adalah membantu semua pimpinan perusahaan (manajemen) dalam melaksanakan tanggungjawabnya dengan memberikan analisa, penilaian, saran dan komentar mengenai kegiatan yang diperiksanya. Untuk mencapai tujuan tersebut, auditor harus melakukan kegiatan-kegiatan berikut:

a. Menelaah dan menilai kebaikan, memadai tidaknya dan penerapan dari sistem pengendalian manajemen, pengendalian internal dan pengendalian operasional lainnya serta mengembangkan pengendalian yang efektif dengan biaya yang tidak terlalu mahal.

b. Memastikan ketaatan terhadap kebijakan, rencana dan prosedur-prosedur yang telah ditetapkan oleh manajemen,

c. Memastikan seberapa jauh harta perusahaan dipertanggungjawabkan dan dilindungi dari kemungkinan terjadinya segala bentuk pencurian, kecurangan dan penyalahgunaan,

d. Memastikan bahwa pengelolaan data yang dikembangkan dalam organisasi dapat dipercaya,

e. Menilai mutu pekerjaan setiap bagian dalam melaksanakan tugas yang diberikan oleh manajemen,

f. Menyarankan perbaikan-perbaikan operasional dalam rangka meningkatkan efisiensi dan efektifitas.

Dari beberapa tujuan audit di atas, dapat peneliti simpulkan bahwa tujuan audit yaitu memberikan manajemen perusahaan analisa, penilaian, saran, dan komentar atas sistem pengendalian manajemen, ketaatan atas kebijakaan, pertanggungjawaban harta perusahaan.

2.1.3 Jenis-jenis Audit

Jenis audit pada umumnya dibagi menjadi 3 (tiga) golongan menurut Siti Kurnia Rahayu dan Ely (2010:4), yaitu: 1. Audit Laporan Keuangan (Financial

Statement Audit)

Suatu pemeriksaan yang bertujuan untuk menentukan apakah laporan keuangan telah disajikan wajar, sesuai dengan kriteria-kriteria tertentu.

2. Audit Kepatuhan (Compliance Audit) Pemeriksaan yang berupa penentuan apakah pelaksaan akuntansi telah mengikuti prosedur yang telah ditetapkan oleh perusahaan, peninjauan upah untuk menentukan kesesuaian peraturan UMR, pemeriksaan surat perjanjian dengan kreditur dan memastikan bahwa perusahaan memenuhi ketenteuan hukum yang berlaku.

3. Audit Operasional (Operational Audit) Pemeriksaan audit yang bertujuan untuk membantu manajemen dalam mengendalian operasional perusahaan

Dari penjabaran jenis audit di atas, dapat peneliti simpulkan bahwa jenis audit dapat dibagi menjadi tiga sesuai dengan apa hal yang akan diaudit yaitu audit laporan keuangan, audit kepatuhan, dan audit operasional.

2.1.4 Audit Operasional

Pengertian dari audit operasional menurut Boynton, Johnson, dan Kell

yaitu: “Kajian ulang dari suatu organisasi

mengenai efisiensi dan efektivitas dari

aktifitas yang ada di dalam perusahaannya.”

Beberapa tujuan dari audit operasional menurut Tunggal (2009:40) adalah sebagai berikut

a. Objek dari audit operasional adalah mengungkapkan kekurangan dan ketidakberesan dalam setiap unsur yang diuji oleh auditor operasional dan untuk menunjukkan perbaikan apa yang dimungkinkan untuk memperoleh hasil yang terbaik dari operasi yang bersangkutan.

b. Untuk membantu manajemen mencapai administrasi operasi yang paling efisien. c. Untuk menyusulkan kepada manajemen

cara–cara dan alat–alat untuk mencapai tujuan apabila manajemen organisasi sendiri kurang pengetahuan tentang pengelolaan yang efisien

d. Audit operasional bertujuan untuk mencapai efisiensi dari pengelolaan e. Untuk membantu manajemen, auditor

operasional berhubungan dengan setiap fase dari aktivitas usaha yang dapat merupakan dasar pelayanan kepada manajemen

f. Untuk membantu manajemen pada setiap tingkat dalam pelaksanaan yang efektif dan efisien dari tujuan dan tanggung jawab mereka

Dari beberapa tujuan audit operasional di atas, dapat peneliti simpulkan bahwa tujuan audit operasional yaitu untuk membantu manajemen untuk mengungkap kekurangan dalam aktivitas perusahaan untuk mencapai efisiensi dari operasional perusahaan.

Jenis audit operasional terbagi menjadi tiga kategori menurut Gondodiyoto dan Hendarti (2007:20) yaitu:

a. Functional Audit (Audit Fungsional) Audit operasional lazim dilakukan berdasarkan unit atau fungsi organisasi, misalnya audit departemen produksi, pemasaran, atau personalia

b. Organizatinal Audit (Audit Organisasional)

Audit dilakukan berdasarkan struktur organisasi, pusat, divisi, cabang, maupun subsidiary company.

Tekanannya pada baik atau tidaknya koordinasi

c. Special Assignment (Penugasan Khusus) Audit dapat dilaksanakan secara khusus, misalnya evaluasi mengenai baik

atau tidaknya suatu divisi, bagaimana mengurangi biaya produksi, atau khusus mengenai komputerisasi suatu organisasi, pengadaan barang (procurement), dan sebagainya

Dari pemaparan jenis audit operasional di atas, dapat peneliti simpulkan bahwa audit operasional dapat dibagi menjadi tiga kelompok berdasarkan aktivitasnya, yaitu berdasarkan unit fungsi organisasi, berdasarkan struktur organisasi, dan dilaksanakan secara khusus.

Teknik audit adalah metode yang digunakan oleh auditor untuk mengumpulkan bukti audit. Menurut Arens (2007:55), teknik audit ada tujuh, yaitu: a. Physical examination

Physical examination adalah suatu proses pemeriksaan atau inspeksi yang dilakukan oleh auditor atas aset-aset yang tangible. Teknik ini digunakan untuk melakukan verifikasi apakah aset perusahaan benar-benar ada

b. Confirmation

Confirmation adalah suatu aktivitas meminta respon atau pendapat dari pihak

ketiga, baik secara tertulis maupun lisan, untuk melakukan verifikasi atas keakuratan informasi yang diminta oleh auditor.

c. Documentation

Documentation adalah suatu proses pemeriksaan atas dokumen-dokumen dan catatan yang dimiliki oleh klien, untuk meyakinkan apakah informasi yang diperoleh harus dicantumkan dalam laporan keuangan atau tidak d. Analytical procedures

Analytical procedures adalah suatu teknik untuk menilai apakah saldo akun atau data lain dalam laporan keuangan telah disajikan secara wajar

e. Inquiries of the client

diajukan oleh auditor. f. Reperformance

Reperformance diterapkan dalam pelaksanaan audit dengan melakukan pengecekan ulang atas informasi dan metode-metode yang digunakan oleh klien selama periode audit

g. Observation

Observation diterapkan dalam pelaksanaan audit dengan melakukan pemeriksaan langsung ke perusahaan untuk memperoleh informasi umum mengenai aktivitas klien.

2.1.5 Tahap-tahap Audit Operasional Ada beberapa tahapan yang harus dilakukan dalam audit operasional. Secara garis besar dapat dikelompokan manjadi 3 (tiga). MenurutWidjayanto (2006;30) yaitu : a. Tahap pendahuluan

Tahap survei pendahuluan memberikan kemungkinan untuk terselenggaranya perencanaanya dan pekerjaan audit teratur .Ruang lingkup survey pendahuluan dan waktu yang diperlukan untuk melaksanakannya banyak tergantung pada keahlian dan pengalaman auditor ,pengetahuan atas bidang yang diperiksa, ukuran dan kerumitanaktivitas atau program,tipe pemeriksaan yang akan dilakukan. Tahap pendahuluan terdiri dari : 1) Pengamatan fisik sekilas

Dalam pengamatan fisik sekilas harus dipelajari indikasi dan permasalahannya. Di sini pemeriksa juga perlu mewanwancarai masing-masing pimpinan yang bertanggung jawab atas suatu fasilitas fisik . Dalam hal ini auditor biasanyamenggunakan kuisioner yang telah tersusun menurut tekanan permasalahantertentu. Tahap pengamatan fisik sekilas dapat menjadi alat bantu yang amat baik bagi kemampuan auditor dalam menemukan hal-hal penting

2) Mencari data tertulis

Tujuan dari audit operasional adalah menetapkan apakah perusahaan telah menerapkan praktek manajemen yang konsisten. Untuk itu auditor harus

medapatkan dokumentasi yang dijadikan bahan banding dengan data perdepartement. Tipe dokumen-dokumen tertulis yang harus didapat

oleh auditor adalah”sasaran dan

tujuan perusahaan yang tertulis, petunjuk kebijaksanaan dan prosedur perusahaan, uraian tugas, bagan organisasi, anggaran, laporan-laporanintern per departemen, laporan keuangan, katalog-katalog, bagan arus, formulir-formulir

3) Wawancara dengan personil manajemen

Wawancara dengan masing-masing manajer adalah bagian ketiga dari fase pendahuluan audit operasional.Audit operasional harus belajar dari karyawanperusahaan, dalam arti memahami apa yang mereka rasakan dan bagaimana pandangan mereka terhadap suatu perusahaan tertentu. Para ahli dalam suatu perusahaan adalah mereka yang berwenang menjalankan perusahaan, karenanya pemeriksa dapat memperoleh informasi yang terbaik dengan jalan mewawancarai

para manajer untuk

mengidentifikasikan permasalahan. 4) Analisa keuangan

Dalam kegiatan ini pemeriksa juga harus eninjau pengendalian intern dan arus data transaksi yang bergerak dalam sistem akuntansi. Hasil dalam tahap pendahuluan ini disimpulkan dalam laporan pemeriksa yang lazim

disebut memoranda

survei.Memoranda survei tidak diserahkan pada pihak lain, tetapi semata-mata hanya diajukan untuk menetapkan bagaimana kiranya memerlukan pemeriksa.

b. Tahap pemeriksa mendalam

kesempatan yang lebih luas untuk memperkuat dan meyakinkan kesimpulannya.Dalam pemeriksaan mendalam tercakup kegiatan-kegiatan. 1) Studi lapangan yang

meliputi:

a) Wawancara dengan semua pegawai inti pada semua tingkatan.

b) Mengidentifikasi dan mewawancarai sumber-sumber ekstern yang dianggap penting tanpa melanggar kerahasiaan penugasan

c) Observasi aktivitas operasional dan fungsi-fungsi manajemen (perencanaan,pelaksanaan, dan pengendalian)

d) Penelitian sistem pengendalian intern

e) Penelitian arus transaksi dalam penisahaan

f) Penelitian penempatan pegawai, peralatan, formulir dan laporan. g. Penelitian aspek-aspek inti aktivitas fungsional.

g) Pendiskusian dan pengusulan penggunaan kriteria penggunaan pegawai yang sesuai

2) Analisa yang meliputi antara lain:

a) Penghubung data yang dikumpulkan dengan kriteria pengukurankegiatan,apabila diperlukan.

b) Penilaian resiko pemisahan untuk menentukan bidang dan aktivitas yang dapat ditingkatkan, pendokumentasian temuan-temuan dan manfaat potensial.

c) Penegasan kembali kriteria pengukuran dengan pegawai yang bersangkutan.

d) Pengembangan alternatif, rekomendasi dan saran-saran untuk perbaikan Temuan

Temuan-temuan merupakan himpunan informasi mengenai aktivitas,organisasi,keadaan atau hal-hal lain yang telah dianalisis oleh auditor dan harus dikomunikasikan lebih

lanjut pada pimpinan perusahaan .Syarat-syarat temuan yang harus dikomunikasikan ini diantaranya:

(1) Cukup berarti untuk dikomunikasikan pada bagian-bagian ini. (2) Berdasarkan pada

fakta-fakta dan bukti yang tepat serta nyata.

(3) Disusun atau

dikembangkan secara objektif

(4) Berdsarkan atas kegiatan-kegiatan audit yang

memadai guna

mendukung setiap simpulan yang diambil (5) Simpulan-simpulan yang

dibuat harus logis, layak, jelas dan bertolak ukur pada fakta-fakta yang disajikan

c. Tahap Pelaporan

Setelah tahap pendahuluan selesai, pemeriksa dapat menyusun laporan audit formal, yang mana hasil akhir operasional adalah suatu laporan formal tertulis yang disampaikan pada manajemen perusahaan sebagai informasi laporan audit berbagai masalah yang ditelusuri. Dalam penyususnan laporan ini ada beberapa kegiatan sebagi berikut :

1) Pengorganisasian laporan yang meliputi pengutaraan temuan, rekomendasi dan manfaat b.

Pengembangan rencana

implementasi dan label waktu rekomendasi bilamana sesuai

2) Pendiskusian konsep laporan dengan para pejabat dan manajer yang sesuai dari organisasi yang diteliti apabila berbeda dengan pihak yang memberikan tugas..

d. Pengajuan laporan.

suatu laporan audit operasional akan meliputi unsur-unsur sebagai berikut:

1) Tujuan dan ruang lingkup penugasan. 2) Prosedur-prosedur yang digunakan oleh

auditor c. Temuan-temuan khusus. 3) Rekomendasi- rekomendasi jika perlu

Dari pemaparan tahapan audit operasional di atas, dapat peneliti simpulkan bahwa terdapat tiga tahap utama dalam tahap audit operasional yang wajib dilaksanakan yaitu audit pendahuluan,audit mendalam ,dan pelaporan .

2.1.6 Efektivitas Penjualan

Salah satu tujuan perusahaan adalah mendapatkan keuntungan yang sebesar-besarnya dari kegiatan produksinya, oleh karena itu perusahaan dengan manajemen didalamnya akan menargetkan penjualan yang akan dicapai dalam suatu periode, penjualan ini dapat dikatakan efektif apabila perusahaan dapat mencapai penjualan yang ditargetkan oleh pihak manajemen. Menurut Anthony dan Govindarajan (2006:141), ada dua unsur yang mempengaruhi efektivitas penjualan yaitu:

a. Anggaran perusahaan

Dalam anggaran penjualan akan tertuang target penjualan yang telah disepakati dan ditetapkan. Dalam menetapkan target tersebut diperlukan perhitungan dan pertimbangan yang matang menyangkut seluruh sumber daya yang dimiliki dan faktor –factor lain diluar perusahaan yang memepengaruhi perusahaan (lingkungan bisnis ).Target penjualan yang ditetapkan tersebut merupakan bagian dari kemampuan perusahaan dalam mencapai tujuan perusahaan karena setelah menghitung dan mempertimbangkan setiap faktor tersebut baru perusahaan dapat memutuskan target yang akan dicapai b. Realisasi penjualan

Anggaran penjualan yang sudah disetujui dan disahkan akan dilaksanakan oleh dengan melakukan kegiatan penjualan. Pelaksanaan semua kegiatan penjualan didukung dengan

semua sumber daya yang dimiliki dalam rangka mencapai target penjualan akan memberikan hasil penjualan yang pada akhir periode merupakan realisasi penjualan

Dari kutipan Govindarajan (2006:141) di atas dapat disimpulkan bahwa efektivitas penjualan dapat diukur dengan memperbandingkan realisasi penjualan dengan anggaran penjualan dari perusahaan dalam mencapai sasaran kegiatan penjualannya.

Berdasarkan yang dikemukakan oleh Agoes (2009:1) pendekatan audit yang biasa dilakukan dalam suatu management audit adalah menilai efisiensi, efektivitas, dan keekonomisan dari setiap fungsi yang terdapat dalam perusahaan. Misalnya: fungsi penjualan dan pemasaran, fungsi produksi, fungsi pergudangan dan distribusi, fungsi sumber daya manusia, fungsi akuntansi, serta fungsi keuangan. Jadi, audit operasional memang dilakukan untuk menganalisa efisiensi, efektivitas, dan keekonomisan fungsi-fungsi penting dalam perusahaan, termasuk fungsi penjualan. Maka peranan audit operasional ini dalam efektivitas penjualan memang cukup penting. Oleh karena itu berdasarkan kutipan di atas, audit operasional berperan dalam efektivitas penjualan, karena hasil dari laporan audit itu dapat menjadi evaluasi untuk manajemen.

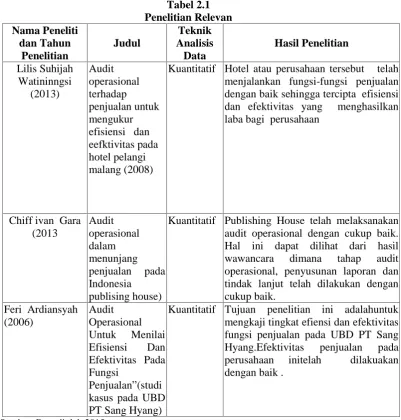

2.2 Penelitian Yang Relevan

Tabel 2.1 Penelitian Relevan Nama Peneliti

dan Tahun Penelitian

Judul

Teknik Analisis Data

Hasil Penelitian

Lilis Suhijah Watininngsi

(2013)

Audit operasional terhadap penjualan untuk mengukur efisiensi dan eefktivitas pada hotel pelangi malang (2008)

Kuantitatif Hotel atau perusahaan tersebut telah menjalankan fungsi-fungsi penjualan dengan baik sehingga tercipta efisiensi dan efektivitas yang menghasilkan laba bagi perusahaan

Chiff ivan Gara (2013

Audit operasional dalam menunjang penjualan pada Indonesia

publising house)

Kuantitatif Publishing House telah melaksanakan audit operasional dengan cukup baik. Hal ini dapat dilihat dari hasil wawancara dimana tahap audit operasional, penyusunan laporan dan tindak lanjut telah dilakukan dengan cukup baik.

Feri Ardiansyah (2006)

Audit Operasional Untuk Menilai Efisiensi Dan Efektivitas Pada Fungsi

Penjualan”(studi

kasus pada UBD PT Sang Hyang)

Kuantitatif Tujuan penelitian ini adalahuntuk mengkaji tingkat efiensi dan efektivitas fungsi penjualan pada UBD PT Sang Hyang.Efektivitas penjualan pada perusahaan initelah dilakuakan dengan baik .

Sumber: Data diolah 2015. 2.3 Kerangka Berpikir

Kerangka berpikir adalah langkah-langkah yang dibuat seorang peneliti dalam menjalankan proses penelitian. Dalam suatu penelitian diperlukan suatu program yang

tersusun dalam melaksanakan penelitian, hal ini yang membuat peneliti membuat kerangka berpikir dapat dilihat pada gambar.1 sebagai berikut.

Gambar. 1 Kerangka Berpikir

Audit operasional merupakan pencarian cara-cara untuk memperbaiki

efisiensi dan efektivitas. Audit operasional dapat dipertimbangkan sebagai suatu bentuk Audit penjualan

Efisensi

Efektif Audit

kecaman yang konstruktif. Audit operasional dalam penelitian ini dilakukan di Tunas Auto yang bergerak di bidang penjualan mobil Toyota. Audit operasional yang dilakukan pada penjualan. Audit penjualan ini dilakukan dengan tujuan melihat efisiensi dan efektivitas penjualan pada Tunas Auto. Efektivitas dan Efisensi penjualan adalah produk akhir suatu kegiatan operasi telah mencapai tujuanya baik di tinjau dari segi kualitas kerja ,kuantitas hasil kerja maupun batas yang ditargetkan.

3. METODOLOGI PENELITIAN 3.1 Teknik Pengumpulan Data

Menurut Sudjiono (2010:75), sumber data adalah sumber informasi yang diterima tentang suatu kenyataan, wujudnya, dapat merupakan seperangkat ukuran (kuantitatif) atau berupa ungkapan kata-kata kualitatif. Sumber-sumber data yang bisa digunakan pada penelitian adalah

1. Data Primer

Data primer merupakan sumber data yang diperoleh langsung dari sumber asli (tidak melalui media perantara). Data primer dapat berupa opini subjek (orang) secara individual atau kelompok, hasil observasi terhadap suatu benda (fisik), kejadian atau kegiatan, dan hasil pengujian. Dalam penelitian ini data primer adalah data transaksi penjualan, pencatatan penjualan dan pelaporan. 2. Data Sekunder

Data sekunder merupakan sumber data penelitian yang diperoleh peneliti secara tidak langsung melalui media perantara (diperoleh dan dicatat oleh pihak lain). Data sekunder umumnya berupa bukti, catatan atau laporan historis yang telah tersusun dalam arsip (data dokumenter) yang dipublikasikan dan yang tidak dipublikasikan.

Data yang diambil dalam penelitian ini adalah data sekunder. Adapun data sekunder yang dimaksud dalam penelitian ini adalah bukti, catatan atau laporan historis yang telah tersusun dalam arsip (data dokumenter) yang dipublikasikan dan yang tidak dipublikasikan.

Menurut Gulo (2014:79) teknik pengumpulan data sebagai berikut :

1. Observasi

Yaitu pengamatan langsung mengenai objek yang diteliti. Dimana peneliti mencatat informasi sebagaimana yang mereka saksikan dalam penelitian tersebut dapat berupa buku dan arsip-arsip yang ada

2. Wawancara

Bentuk komunikasi langsung antara peneliti dengan responden dimana wawancara yang ditujukan untuk mendapat data secara lisan ataupun tertulis dalam penelitian ini.

3. Kuesioner

Kuesioner adalah teknik pengumpulan data yang dilakukan dengan cara memberikan seperangkat pertanyaan, pernyataan tertulis kepada responden untuk dijawab oleh sampel yang diteliti.

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah Kuesioner yang akan diserbarkan kepada empat responden yaitu Direktur, Internal Auditor, Kepala Bagian Akuntansi dan Keuangan dan Bagian Penjualan. Kuesioner yang diberikan sebanyak 40 soal dengan 20 soal pertanyaan umum mengenai audit dan 20 soal mengenai penjualan. Opsi pilihan pada kuesioner ada dua yaitu Iya dan Tidak. Adapun perhitungan menggunakan

rumus =

Kuesioner

Jawaban

Ya

Jawaban

x 100

3.2 Teknik Analisis Data

Menurut Sudjiono (2010:75), ada dua teknik analisis data yang digunakan dalam penelitian ini yaitu analisis kualitatif dan kuantitatif :

a. Teknik analisis kualitatif adalah sebuah penelitian yang tidak bisa diperoleh atau diukur menggunakan prosedur-prosedur statistik. Penelitian ini sering digunakan sebagai penelitian sebagai penelitian tentang kehidupan masyarakat. Seseorang peneliti menjelaskan penelitian kualitatif adalah prosedur penelitian yang dapat menghasilkan data deskriptif dengan kata-kata tertulis atau lisan dengan seorang pelaku yang sedang diamati.

pengumpulan data dan hasil analisis untuk mendapatkan informasi guna mendapatkan kesimpulan.

Analisis data penelitian merupakan bagian dari proses pengujian data setelah dilakukan pemilihan dan pengumpulan data penelitian. Dari penelitian yang dilakukan, data yang diperoleh akan disusun dan dianalisis sehingga didapat suatu pemahaman yang logis dan relevan. Bahasan dan kesimpulan yang akurat akan menghasilkan rekomendasi bagi perusahaan dalam rangka pelaksanaan operasi secara lebih efisien dan efektif.

Dalam metode penelitian analisis data, pengolahan data primer maupun sekunder dilakukan dengan analisis secara teori maupun pemikiran logis dan pemecahan masalah yang ada. Dari data yang berhasil dikumpulkan, selanjutnya dikelola secara sistematis, yang kemudian akan dibandingkan antara perlakuan dan kebijakan yang diterapkan perusahaan dengan standar pemeriksaan yang seharusnya dilakukan.

Tolak ukur dalam pengukuran efektivitas adalah sebagai berikut:

1. Tolak Ukur Efektivitas Penjualan

Dengan cara membandingkan rencana / target / sasaran dengan akualisasi / realisasi / hasil nyata yangsesungguhnya

Efektivitas =

et

t

anggaran

nyata

hasil

alisasi

arg

/

/

Re

x 100 Tolak Ukur Nilai yang diperoleh di atas 85% 2. Tolak Ukur Efisiensi Penjualan

Indikator efisiensi menggambarkan hubungan antara masukan sumber daya oleh suatu unit organisasi dan keluaran yang dihasilkan. Indikator tersebut memberikan informasi tentang konversi masukan menjadi keluaran (yaitu efisiensi dari proses internal). Efisiensi diukur dengan rasio antara output dengan

input. Tolak ukur semakin besar output dibanding input, maka semakin tinggi tingkat efisiensi suatu organisasi.

4.2 Pembahasan

4.2.1 Sistem dan prosedur penjualan Dalam menjalankan aktivitas penjualan, Tunas Auto menerapkan beberapa kebijakan penjualan yang harus dipatuhi .kebijakan dalam hal ini adalah peraturan yang mengarahkan tindakan-tindakan dalam penjualan yang dilakukan oleh perusahaan ,adapun kebijakan penjualan pada Tunas Auto adalah ;

1. Transaksi penjualan harus disertai dokumen–dokumen pendukung yang lengkap antara lain order penjualan, faktur ,dan surat jalan

2. Setiap dokumen yang berkaitan dengan penjualan harus diotorisasi oleh pihak yang terkait dalam sistem penjualan 3. Untuk cek\giro ,uang dan bukti transfer

yang diterima harus dibuat bukti terima kas \ bank beserta keterangan yang jelas .

Prosedur penjualan melibatkan beberapa bagian atan penjualan . dalam perusahaan dengan maksud agar transaksi penjualan yang terjadi dapat diawasi dengan baik. Dalam sistem berjalan sesungguhnya terdapat unit-unit fungsional namun belum mendukung arus informasi dapat berjalan dengan baik. pelaksanaan audit operasional atas kegiatan.

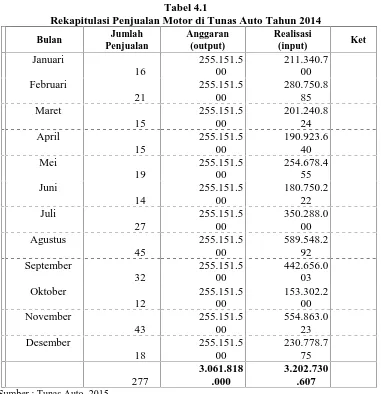

4.2.2 Depenelitian Data Penjualan Tunas Auto

Tabel 4.1

Rekapitulasi Penjualan Motor di Tunas Auto Tahun 2014

Bulan Jumlah Sumber : Tunas Auto, 2015

Untuk tahun 2014 jumlah total penjualan motor yang dilakukan oleh Tunas Auto adalah sebanyak 277 dengan Angaran sebesar Rp. 3.061.818.000, dimana 1 motor yang dijual diasumsikan berharga Rp. 13.000.000. Untuk Realisasi dari anggaran yang telah disediakan Tunas Auto memperoleh jumlah 3.202.730.607.

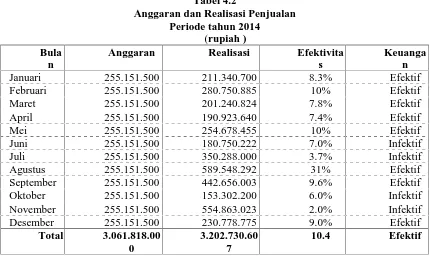

4.2.3 Perhitungan Efektivitas Penjualan Pada umumnya efektivitas diukur dengan membandingkan anggaran atau target dan realisasinya.Dan audit operasional dalam penjualan dapat dikatakan efektif apabila terjadi keselarasan antara anggaran penjualan yang telah ditetapkan dengan realisasi yang dicapai. Perusahaan memberikan batas toleransi 10% untuk menyatakan penjualan efektif atau tidak dan itu disebabkan oleh beberapa faktor yaitu

faktor internal dan faktor eksternal.Batas toleransi 10% yaitu,batas yang diberikan perusahaan untuk mencapai target penjualan yang digunakan pada perusahaan.

Menurut Anthony dan Govindarajan (2006:141), ada dua unsur yang mempengaruhi efektivitas penjualan yaitu: a. Anggaran perusahaan

perusahaan karena setelah menghitung dan mempertimbangkan setiap faktor tersebut baru perusahaan dapat memutuskan target yang akan dicapai b. Realisasi penjualan

Anggaran penjualan yang sudah disetujui dan disahkan akan dilaksanakan oleh dengan melakukan kegiatan penjualan. Pelaksanaan semua kegiatan penjualan didukung dengan semua sumber daya yang dimiliki dalam rangka mencapai target penjualan akan memberikan hasil penjualan yang pada akhir periode merupakan realisasi penjualan

Untuk mencapai target penjualan dilakukan melalui promosi dan sebar brosur sehingga dapat meningkatkan target penjualan sepeda motor. Rumus yang digunakan untuk mengetahui tingkat efektivitas penjualan pada victory motor yaitu :

Efektivitas =

et

t

anggaran

nyata

hasil

alisasi

arg

/

/

Re

x

100

Maka untuk mengetahui efektivitas penjualan pada perusahaan, peneliti mengambil data penjualan selama periode 2014 adalah sebagai berikut :

Tabel 4.2

Anggaran dan Realisasi Penjualan Periode tahun 2014

(rupiah ) Bula

n

Anggaran Realisasi Efektivita

s

Keuanga n

Januari 255.151.500 211.340.700 8.3% Efektif

Februari 255.151.500 280.750.885 10% Efektif

Maret 255.151.500 201.240.824 7.8% Efektif

April 255.151.500 190.923.640 7.4% Efektif

Mei 255.151.500 254.678.455 10% Efektif

Juni 255.151.500 180.750.222 7.0% Infektif

Juli 255.151.500 350.288.000 3.7% Infektif

Agustus 255.151.500 589.548.292 31% Efektif

September 255.151.500 442.656.003 9.6% Efektif

Oktober 255.151.500 153.302.200 6.0% Infektif

November 255.151.500 554.863.023 2.0% Infektif

Desember 255.151.500 230.778.775 9.0% Efektif

Total 3.061.818.00 0

3.202.730.60 7

10.4 Efektif

Sumber : Data diolah , 2015

Sedangkan tolak ukur efektivitas dari penjualan sebuah perusahaan dapat dinyatakan sebagai berikut :

Tabel 4.3

Tolak Ukur Efektivitas Dari Penjualan

No Rentang Kriteria

1 Kurang dari atau sama dengan 7% (≤ 7%) Infektif

2 Lebih dari 7% (> 7%) Efektif

Sumber : Sudjatmiko (2015:116)

Berdasarkan kriteria yang ada dapat dilihat bahwa untuk bulan Januari tahun 2014 pada penjualan Tunas Auto efektif karena mencapai 8.3% pendapatan penjualan

sebesar 9.6% dan bulan Desember sebesar 9.0%. Sedangkan untuk bulan Juni, Juli, November, Desember tidak efektif karena tidak mencapai atau sama dengan 7%.

Dari tabel diatas terlihat aktivitas penjualan pada tahun 2014, dapat disimpulkan peneliti bahwa efektivitas penjualan paling besar pada bulan Agustus sebesar 31% dengan anggaran Rp. 255.151.500 dan terrealisasi sebesar Rp. 589.548.292.

4.2.4 Perhitungan Efisiensi Penjualan Efisiensi adalah ukuran pencapaian terbaik dari perbandingkan antara usaha yang dilakukan dalam kegiatan pencapaian tujuan dengan hasil yang dicapai. Efisiensi adalah perbandingan yang terbaik antara input (masukan) dan output (hasil antara keuntungan dengan sumber-sumber yang dipergunakan), seperti halnya juga hasil optimal yang dicapai dengan penggunaan sumber yang terbatas. Dengan

kata lain hubungan antara apa yang telah

diselesaikan.”

Dan menurut Soekartawi (2009:29), mengemukakan bahwa efisiensi pemasaran akan terjadi jika :

1. Biaya pemasaran bisa ditekan sehingga ada keuntungan

2. Pemasaran dapat lebih tinggi

3. Prosentase pembedaan harga yang dibayarkan konsumen dan produsen tidak terlalu tinggi.

4. Tersedianya fasilitas fisik pemasaran. Adapun untuk mencari tingkat efisiensi dapat digunakan rumus sebagai berikut :

Efisiensi = Input Target/Input Aktual > =1 a. Jika input yang ditargetkan berbanding

input aktual lebih besar atau sama dengan 1 (satu), maka akan terjadi efisiensi.

b. Jika input yang ditargetkan berbanding input aktual kurang daripada 1 (satu), maka efisiensi tidak tercapai.

Tolak ukur efisiensi dari penjualan sebuah perusahaan dapat dinyatakan sebagai berikut : Tabel 4.4

Tolak Ukur Efisiensi Dari Penjualan

No Rentang Kriteria

1 Output > Input Infesien

2 Output < Input Efisien

Sumber : Sudjatmiko (2015:116)

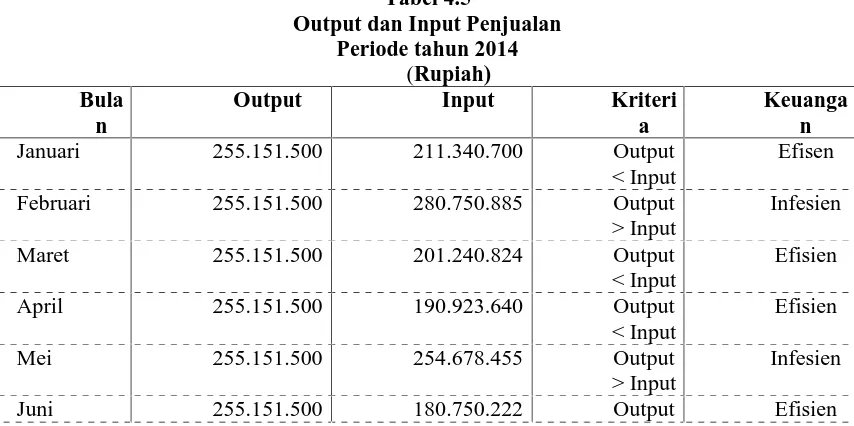

Sedangkan output dan input penjualan pada Tunas Auto periode tahun 2014 (Rupiah) dapat dilihat pada tabel berikut :

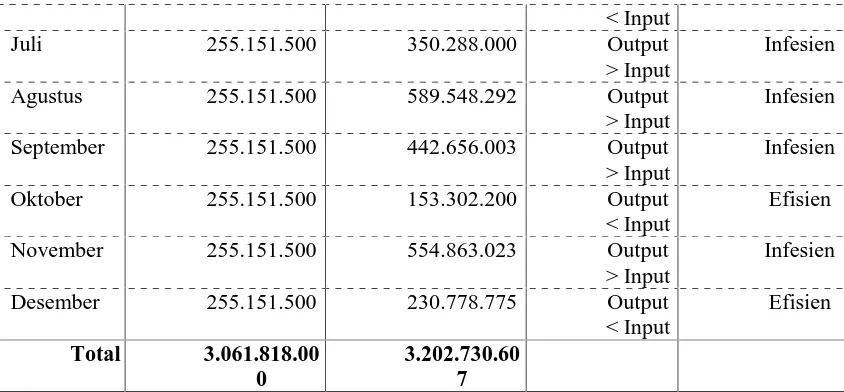

Tabel 4.5

Output dan Input Penjualan Periode tahun 2014

(Rupiah) Bula

n

Output Input Kriteri

a

Keuanga n

Januari 255.151.500 211.340.700 Output

< Input

Efisen

Februari 255.151.500 280.750.885 Output

> Input

Infesien

Maret 255.151.500 201.240.824 Output

< Input

Efisien

April 255.151.500 190.923.640 Output

< Input

Efisien

Mei 255.151.500 254.678.455 Output

> Input

Infesien

< Input

Juli 255.151.500 350.288.000 Output

> Input

Infesien

Agustus 255.151.500 589.548.292 Output

> Input

Infesien

September 255.151.500 442.656.003 Output

> Input

Infesien

Oktober 255.151.500 153.302.200 Output

< Input

Efisien

November 255.151.500 554.863.023 Output

> Input

Infesien

Desember 255.151.500 230.778.775 Output

< Input

Efisien

Total 3.061.818.00 0

3.202.730.60 7 Sumber : Data diolah, 2015

Berdasarkan tabel 4.3 dapat dilihat bahwa untuk tahun 2014 efisiensi penjualan terjadi pada bulan Februari, Mei, Juli, Agustus, September dan November karena Input lebih besar dari pada output. Sedangkan bulan Januari, Maret, April, Juni, Oktober dan Desember tidak efisien.

4.2.5 Hasil Penyebaran Kuesioner

Hipotesis ini dirumuskan untuk mengetahui berperannya audit operasional dalam menunjang efektivitas penjualan di Tunas Auto motor. Analisis statistik merupakan suatau analisis dalam mengukur indikator peranan audit operasional dalam meningkatkan efektivitas dan efisiensi penjualan. Analisis ini dilakukan dengan penyebaran kuesioner kepada responden untuk mengukur berperan tidaknya audit operasional fungsi penjualan dalam menunjang efektivitas dan efisiensi penjualan .

Peneliti melakukan penelitian terhadap perusahaan dan menyebarkan kuesioner berisi pertanyaan yang

berhubungan dengan masalah yang dibahas. Kuesioner diserbarkan kepada empat responden yaitu

1. Direktur

2. Internal Auditor

3. Kepala Bagian Akuntansi dan Keuangan 4. Bagian Penjualan

Kuesioner yang diberikan sebanyak 40 soal dengan 20 soal pertanyaan umum mengenai audit dan 20 soal mengenai penjualan. Opsi pilihan pada kuesioner ada dua yaitu Iya dan Tidak.

Langkah-langkah yang dilakukan dalam pengelolaan kuesioner adalah sebagi beriikut :

1. Memisahkan tiap–tiap jawaban responden sesuai dengan jawaban yang diberikan yaitu : Ya ,dan Tidak

2. Menjumlahkan berapa banyak jawaban Ya dan Tidak

3. Menghitung presentase sebagai berikut Adapun tolak ukur persentase jawaban responden mengenai suatu audit

yang dilakukan adalah:

Tabel 4.6

Tolak Ukur Peranan Audit Operasionel Terhadap Penjualan

No Rentang Kriteria

1 Kurang dari atau sama dengan 70% (≤ 7%) Tidak Berperan

2 Lebih dari 70% (> 7%) Berperan

Sumber : Sudjatmiko (2015:142)

Kuesioner diberikan kepada empat responden yang ditentukan peneliti dan

kuesioner untuk audit operasional sebanyak

20 soal dengan opsi pilihan “Iya” dan “Tidak”.

Untuk mempermudah perhitungan peneliti memberikan point jawaban sebagai berikut :

Nilai 1 untuk jawaban “Iya” Nilai 0 untuk jawaban “Tidak” Jumlah jawaban “ Ya “= 58

Jumlah jawaban “ Tidak “ = 22

Jumlah jawaban kuesioner = 80 Maka presentase :

presentase =

Kuesioner

Jawaban

Ya

Jawaban

x 100

=

80

58

x 100

= 72%

Berdasarkan perhitungan di atas, presentase perputaran audit operasional sebanyak 72%, maka peneliti membuat

kesimpulan bahwa audit operasional pada Tunas Auto berperan.

4.2.6 Efektivitas dan Efisensi penjualan Untuk menilai efektivitas dan efisiennya penjualan pada Tunas Auto, peneliti menyebarkan kuesioner kepada 4 responden yang ditentukan peneliti dan dianggap terlibat langsung dengan kegiatan penjualan pada Tunas Auto. Jumlah pertanyaan kuesioner sebanyak 20 soal

dengan opsi pilihan “Iya” dan “Tidak”.

Untuk mempermudah perhitungan peneliti memberikan point jawaban sebagai berikut :

Nilai 1 untuk jawaban “Iya” Nilai 0 untuk jawaban “Tidak”

Tolak ukur interprestasi untuk melihat efektivitas penjualan peneliti menggunakan toalk ukur sebagai berikut

Tabel 4.7

Tolak Ukur Interprestasi Efektivitas dan Efisiensi Terhadap Penjualan

Interpretasi nilai Persentase Kategori

NPE = 0,00 Sangat Tidak Efektif dan Efisien 0,00 NPE0,30 Tidak Efektif dan Efisien 0,30 NPE 0,70 Kurang Efektif dan Efisien 0,70 NPE < 1,00 Efektif dan Efisien

NPE = 1,00 Sangat Efektif dan Efisien Sumber : Naila (2010:96)

Keterangan :

NPEI = NIlai Persentase Efektivitas dan Efisiensi Penjualan

Jumlah jawaban Ya = 63 Jumlah jawaban Tidak = 17 Jumlah jawaban Kuesioner = 80 Maka presentase di dapatkan

presentase =

Kuesioner

Jawaban

Ya

Jawaban

x 100%

=

80

63

x 100%

= 79%

Berdasarkan perhitungan presentase efektivitas dan efesiensi penjualan diperoleh 79%, maka peneliti dapat membuat kesimpulan bahwa Audit Operasional efektif dan efisien dalam meningkatkan penjualan Tunas Auto.

efisiensi penjualan terjadi pada bulan Februari, Mei, Juli, Agustus, September dan November karena Input lebih besar dari pada output. Sedangkan bulan Januari, Maret, April, Juni, Oktober dan Desember tidak efisien.

Setiap perusahaan mempunyai tujuan baik tujuan umum maupun khusus, jangka pendek maupun jangka panjang, yang akan direalisasikan dengan menggunakan berbagai sumberdaya atau faktor produksi yang ada. Pengelola tidak akan dapat mencapai tujuan secara optimal bilamana penggunaan sumberdaya atau faktor produksi dilakukan tidak dengan proses yang benar. Manajemen memegang peranan sangat penting, sebab manajemen

merupakan “proses perencanaan,

pengorganisasian, pemimpinan dan pengendalian upaya organisasi dan proses penggunaan semua sumberdaya organisasi untuk tercapainya tujuan organisasi yang

telah ditetapkan” (Efektivitas berbicara

tentang visi dan arah, berhubungan dengan memfokuskan energi organisasi pada arah tertentu (Veitzhal Rivai, 2003: 147). Suatu proses adalah cara sistematis untuk melakukan pekerjaan. Manajemen didefinisikan sebagai proses karena semua manajer, tanpa memperdulikan kecakapan atau keterampilan khusus, mereka harus melaksanakan kegiatan-kegiatan tertentu yang saling berkaitan untuk mencapai tujuan-tujuan.

Ada dua konsep utama untuk menilai manajer dan organisasi (Stoner, 1994: 9) yaitu efisiensi dan efektivitas. Efisiensi adalah kemampuan untuk menyelesaikan suatu pekerjaan dengan benar, sedangkan efektivitas merupakan kemampuan untuk memilih sasaran yang tepat atau peralatan yang tepat untuk pencapaian tujuan yang telah ditetapkan. Berkenaan dengan kinerja (performance) tersebut Peter Drucker (dalam Stoner, 1994: 9) menyebutkan bahwa efisiensi adalah melakukan pekerjaan dengan benar, sedangkan efektivitas adalah melakukan pekerjaan yang tepat.

Peranan efektivitas manajemen biasanya diakui sebagai faktor paling penting dalam keberhasilan jangka panjang suatu organisasi. Keberhasilan diukur dalam bentuk pencapaian sasaran organisasi.

Manajemen dapat didefinisikan sebagai proses penetapan sasaran organisasi dan melaksanakan kegiatan untuk mencapai tujuan tersebut secara efisien baik dalam bentuk penggunaan tenaga manusia, bahan, dan sumber daya modal.

Keberhasilan organisasi dapat diukur dengan konsep efektivitas. Yang dimaksud efektivitas adalah sesuatu yang menunjukkan tingkatan keberhasilan kegiatan manajemen di dalam mencapai tujuan yang telah ditetapkan sebelumnya. efektivitas sebagai suatu yang menunjukkan tingkatan keberhasilan kegiatan manajemen di dalam mencapai tujuan yang telah ditetapkan sebelumnya. Pengertian efektivitas menurut para ahli pada hakekatnya memiliki kesamaan makna yaitu menitikberatkan pada tingkat keberhasilan dan pencapaian tujuan yang ditetapkan sebelumnya. Seperti yang telah diungkapkan sebelumnya, Richard M. Steers (1995:3-5) mengemukakan tiga konsep yang dapat digunakan untuk meneliti efektivitas kegiatan organisasi untuk melihat apakah organisasi dapat mencapai sasaran dan tujuannya, yaitu:

a. Konsep optimisasi tujuan b. Konsep perspektif sistem c. Tekanan terhadap perilaku

Ketiga konsep tersebut sebenarnya saling terkait, namun dalam penelitian untuk mengetahui efektivitas pengelolaan dana BKM akan diukur melalui penilaian efektivitas dengan menggunakan konsep optimalisasi tujuan, yaitu melihat sejauhmana tujuan-tujuan atau sasaran BKM dapat dicapai. Hal ini sesuai dengan ukuran untuk efektivitas yang peneliti simpulkan sebagai berikut :

a. Efektivitas keseluruhan, yaitu sejauhmana organisasi melaksanakan seluruh tugas pokoknya atau mencapai semua sasarannya.

b. Produktivitas, yaitu kuantitas atau volume dari produk atau jasa pokok yang dihasilkan organisasi. Dapat diukur menurut tiga tingkatan: tingkat individual, kelompok dan keseluruhan organisasi.

beberapa aspek unit terhadap biaya untuk menghasilkan prestasi tersebut.

d. Laba, yaitu penghasilan atas penanaman modal yang dipakai untuk menjalankan organisasi. Jumlah dari sumberdaya yang masih tersisa setelah semua biaya dan kewajiban dipenuhi, kadang-kadang dinyatakan dalam persentase.

e. Pertumbuhan, yaitu penambahan dalam hal-hal seperti tenaga kerja, fasilitas yang ada dalam organisasi, harga, penjualan, laba, modal, bagian pasar, dan penemuan-penemuan baru. Suatu perbandingan antara keadaan organisasi sekarang dengan keadaan masa sebelumnya.

f. Stabilitas, yaitu pemeliharaan struktur, fungsi, dan sumberdaya sepanjang waktu, khususnya dalam periode-periode sulit. g. Semangat kerja, yaitu kecenderungan

anggota organisasi berusaha lebih keras mencapai tujuan dan sasaran organisasi yang meliputi perasaan terikat, kebersamaan tujuan, dan perasaan memiliki.

h. Kepuasan, yaitu kompensasi atau timbal balik positif yang dirasakan seseorang atas peranan atau pekerjaannya dalam organisasi.

i. Penerimaan tujuan organisasi, yaitu diterimanya tujuan-tujuan organisasi oleh setiap pribadi dan oleh unit-unit dalam organisasi. Kepercayaan mereka bahwa tujuan organisasi tersebut adalah benar dan layak.

j. Keterpaduan, konflik-konflik, kekompakan, yaitu dimensi berkutub dua. Yang dimaksud kutub keterpaduan adalah fakta bahwa para anggota organisasi saling menyukai satu sama lain, bekerja sama dengan baik, berkomunikasi sepenuhnya dan secara terbuka, dan mengkoordinasikan usaha kerja mereka. Pada kutub yang lain terdapat organisasi penuh pertengkaran baik dalam bentuk kata-kata maupun secara fisik, koordinasi yang buruk, dan berkomunikasi yang tidak efektif.

k. Keluwesan adaptasi, yaitu kemampuan organisasi untuk mengubah standar operasi prosedur (SOP) guna menyesuaikan diri terhadap perubahan.

l. Penilaian oleh pihak luar, yaitu penilaian mengenai organisasi atau unit organisasi oleh mereka (individu atau organisasi) dalam lingkungannya, yaitu pihak-pihak dengan siapa organisasi ini berhubungan.

5.SIMPULAN DAN SARAN 5.1 Simpulan

Berdasarkan hasil penelitian dan pembahasan yang telah dikemukakan maka peneliti dapat menarik simpulan bahwa

1. Audit operasional pada Tunas Auto berperan dalam efektivitas dan efisiensi penjualan.

2. Fungsi penjualan Tunas Auto Lubuklinggau efektif dan efisien setelah diadakan Audit.

5.2 Saran

Berdasarkan hasil penelitian yang diperoleh, peneliti mengajukan beberapa saran perbaikan yang diharapkan dapat bermanfaat bagi perkembangan perusahaan di masa mendatang, yaitu:

1. Pada bagian penjualan, dari hasil realisasi penjualan yang didapat, terlihat bahwa efektivitas penjualan pada Tunas Auto sudah cukup efektif, tetapi harus lebih ditingkatkan lagi supaya penjualan sepeda motor lebih banyak lagi 2. Sebaiknya rekomendasi yang diberikan

auditor kepada manajemen perusahaan untuk mengatasi kelemahan pada efektivitas penjualan yang telah dibuat dan disepakati.

DAFTAR PUSTAKA

Agoes Sukrisno dan Jan Hoesada. 2009. Bunga Rampai Auditing. Jakarta: Salemba Empat.Arens

Alvin A and James K. Loebbecke. 2000. Auditing an Intergrated Approach, editon. New Jersey :Prentice Hall Inc

Efektivitas Penjualan. Komarudin ,1994, Ensiklopedia Manajaemen ,Edisi ke 3 Jakarta :Bina Aksara

Govindarajan. 2006. Ensiklopedia Manajaemen. Edisi ke 3 Jakarta: Bina Aksara.

Krismiaji. 2004. Sistem Informasi

Akuntansi. Unit Penerbit dan

Percetakan AMP YKPN :

Yogyakarta.

Mulyadi. 2006 Sistem Akuntansi. Salemba Empat : Jakarta.

Sugiyono. 2005. Statistika Untuk Penelitian. Cetakan ke-7,

Yogyakarta: Penerbit Universitas Sanata Dharma.

Suwardjono. 2010. Teori Akuntansi, Edisi ke-3. Yogyakarta: BPFE-Yogyakarta.

Swastha, Basu. 2001. Manajemen Penjualan, Edisi Ketiga, Cetakan Kelima. Yogyakarta: Yogyakarta.

Tunggal, Amin Widjaja. 2012. Pokok-pokok Operasional dan Financial Auditing, Edisi Revisi. Jakarta: Harvarindo.