i

DAFTAR ISI

DAFTAR ISI ... i BAB I PENDAHULUAN ... 1 A 1.1 Latar Belakang ... 1 B 1.2. Susunan Organisasi ... 2C 1.3. Tugas Pokok dan Fungsi ... 5

D 1.4. Sumber Daya Manusia ... 7

BAB II PERENCANAAN KINERJA ... 11

A Renstra Organisasi ... 11

B Perjanjian Kinerja Tahun 2020 ... 21

BAB III AKUNTABILITAS KINERJA ... 23

A Pengukuran Capaian Kinerja Organisasi ... 23

1 Perbandingan Antara Target Dan Realisasi kinerja Tahun ini ... 24

2 Perbandingan antara realisasi kinerja serta capaian kinerja tahun ini dengan tahun lalu ... 25

3 Analisis penyebab keberhasilan /kegagalan atau peningkatan penurunan kinerja serta alternative solusi yang telah dilakukan ... 26

4 Analisis atas efisiensi penggunaan sumberdaya ... 29

5 Analisis program/kegiatan yang menunjang keberhasilan ataupun kegagalan pencapaian pernyataan kinerja ... 28

B Akuntabilitas Keuangan ... 30

BAB IV PENUTUP ... 34

DAFTAR GRAFIK : GRAFIK 1. Jumlah Pegawai Berdasarkan Pendidikan. ... 8

GRAFIK 2. Jumlah Pegawai Berdasarkan Pangkat / Golongan. ... 8

GRAFIK 3. Jumlah Pegawai Berdasarkan Kategori. ... 8

GRAFIK 4. Jumlah Pegawai Berdasarkan Jenis Kelamin. ... 9

GRAFIK 5. Program dan Anggaran (Perjanjian Kinerja). ... 22

GRAFIK 6. Target Dan Realisasi Pajak Daerah. ... 28

GRAFIK 7. Anggaran dan Realisasi Belanja Tidak Langsung ... 30

GRAFIK 8. Anggaran dan Realisasi Belanja Langsung ... 31

GRAFIK 9. Anggaran dan Realisasi Program dan Kegiatan ... 33

1

BAB I PENDAHULUAN

1.1 Latar Belakang

Badan Keuangan Daerah (BAKEUDA) Kabupaten Kendal dibentuk berdasarkan Peraturan Daerah Kabupaten Kendal Nomor 8 Tahun 2016 tentang Pembentukan dan Susunan Perangkat Daerah Kabupaten Kendal, Peraturan Bupati Kendal Nomor 69 Tahun 2016 Tentang Kedudukan, Susunan Organisasi, Tugas dan Fungsi, Serta Tata Kerja Pada Badan Keuangan Daerah Kabupaten Kendal. Tugas pokok Badan Keuangan Daerah (BAKEUDA) Kabupaten Kendal adalah membantu Bupati melaksanakan fungsi penunjang urusan pemerintahan bidang keuangan yang menjadi kewenangan dan tugas pembantuan yang diberikan kepada Daerah.

Sedangkan fungsi dari Badan Keuangan Daerah Kabupaten Kendal adalah : a Penyusunan kebijakan teknis di bidang keuangan;

b Pengoordinasian dan pelaksanaan tugas dukungan teknis di bidang keuangan; c Pembinaan, pengawasan, dan pengendalian teknis di bidang keuangan;

d Pengelolaan dan fasilitasi kegiatan di bidang keuangan;

e Pelaksanaan evaluasi dan pelaporan kegiatan di bidang keuangan; f Pelaksanaan administrasi Badan di bidang keuangan; dan

g Pelaksanaan fungsi lain yang diberikan oleh Bupati di bidang keuangan.

Laporan Kinerja Instansi Pemerintah (LKjIP) Badan Keuangan Daerah Kabupaten Kendal disusun sebagai perwujudan pertanggungjawaban atas kinerja capaian tujuan dan misi Pemerintah Kabupaten Kendal yang telah memasuki tahun ke lima / terakhir pelaksanaan Rencana Pembangunan Jangka Menengah Daerah (RPJMD) periode 2016 – 2021. LKjIP juga merupakan perwujudan komitmen pelaksanaan tugas dan fungsi Badan Keuangan Daerah yang berorientasi pada hasil, baik output maupun outcomes menuju pemerintahan yang amanah (good governance) dan sebagai wujud transparansi serta pertanggungjawaban kepada masyarakat.

Berdasarkan evaluasi obyektif yang dilakukan melalui Laporan Akuntabilitas Kinerja ini diharapkan dapat menjadi media untuk membangun komitmen bersama guna peningkatan kinerja ke depan yang lebih produktif, efektif dan efisien dari segi perencanaan, pengorganisasian dan manajemen keuangan.

2

Pada tahun 2020 Badan Keuangan Daerah berupaya meningkatkan capaian sasaran strategis yang termuat dalam Renstra dan pencapaian target RPJMD. Pengukuran Kinerja Badan Keuangan Daerah tahun 2020 dilakukan dengan membandingkan antara rencana kinerja/Penetapan Kinerja dengan realisasi kinerja yang telah dicapai. Selanjutnya dilakukan analisa dan tindakan perbaikan yang diperlukan pada masa yang akan datang.

1.2. Susunan Organisasi

Badan Keuangan Daerah (BAKEUDA) Kabupaten Kendal dibentuk berdasarkan Peraturan Daerah Kendal Nomor 8 Tahun 2016 tentang Pembentukan dan Susunan Perangkat Daerah Kabupaten Kendal. Susunan Organisasi Badan Keuangan Daerah terdiri dari :

1. Kepala Badan;

2. Sekretariat, yang membawahkan:

a. Subbagian Perencanaan, Evaluasi, dan Pelaporan; b. Subbagian Umum dan Kepegawaian; dan

c. Subbagian Keuangan.

3. Bidang Administrasi Pendapatan, yang membawahkan: a. Subbidang Perencanaan, Pengendalian, dan Operasional; b. Subbidang Pendataan dan Pendaftaran; dan

c. Subbidang Penghitungan dan Penetapan.

4. Bidang Penagihan Pendapatan, yang membawahkan: a. Subbidang Pajak Daerah;

b. Subbidang Pendapatan Asli Daerah Bukan Pajak; dan

c. Subbidang Dana Perimbangan dan Lain-lain Pendapatan Daerah yang Sah. 5. Bidang Anggaran, yang membawahkan:

a. Subbidang Anggaran Pendapatan; b. Subbidang Anggaran Belanja; dan

c. Subbidang Analisis Kebijakan dan Evaluasi Anggaran. 6. Bidang Perbendaharaan, yang membawahkan:

a. Subbidang Belanja Langsung;

b. Subbidang Belanja Tidak Langsung; dan c. Subbidang Pemegang Kas Daerah.

7. Bidang Akuntansi dan Sistem Informasi Keuangan, yang membawahkan: a. Subbidang Akuntansi;

3 b. Subbidang Pelaporan; dan

c. Subbidang Sistem Informasi Keuangan.

8. Bidang Pengelolaan Aset Daerah, yang membawahkan:

a. Subbidang Perencanaan Kebutuhan, Penganggaran, dan Penggunaan; b. Subbidang Penatausahaan, Pengamanan, dan Penilaian; dan

c. Subbidang Pemanfaatan, Pemindahtanganan, dan Penghapusan. 9. kelompok jabatan fungsional.

4

STRUKTUR ORGANISASI

BADAN KEUANGAN DAERAH

KABUPATEN KENDAL

KEPALA BAKEUDA AGUS DWI LESTARI, SIP, MHSEKRETARIS

ANTIN KUSTIYAH W.,S.Sos.M.Si

SUBAG UMUM & KEPEGAWAIAN

WARSINI, SH

SUBAG PEP TITIK SUYATMI, SE

SUBAG KEUANGAN NOOR ELLYANA Y, S.E,S.IP. MM

BIDANG PERBENDAHARAAN MOHAMMAD ANAS, SE. MM

BIDANG AKUNTANSI SITI FADHILAH,SE BIDANG ANGGARAN BONARI, S. Sos. MM BIDANG

PENGELOLAAN ASET DAERAH ARIS IRWANTO, S. Sos. MSi

BIDANG

ADMINISTRASI PENDAPATAN DHIAN ARI N, S.STP,M.Si

BIDANG PENAGIHAN PENDAPATAN ANDY NUR K,S.STP, MM SUBBIDANG BELANJA LANGSUNG MURSIDAH,SE.MM SUBBIDANG BELANJA TIDAK LANGSUNG

HERMAWAN, SE

SUBBIDANG PEMEGANG KAS DAERAH NANIK HARYANTI,S.Sos, MA

SUBBIDANG AKUNTANSI SUKA AGUNG PRANATA, SE

SUBBIDANG PELAPORAN DEWI SUSANTI, S.E.,M.Si

SUBBIDANG SISTEM INFORMASI KEUANGAN UJANG WINARNO, S.Kom

SUBID ANALISIS KEBIJAKAN & EVALUASI ANGGARAN M. ANSORI, SH SUBID ANGGARAN BELANJA ISRAWAN PERMANA,SE.MSi SUBID ANGGARAN PENDAPATAN ELLYS MAZIDAH, S.Sos

SUBBIDANG PERENC, PENGANGGARAN DAN PENGGUNAAN SUKARSIH, SE., MM BAMBANG SURONO, SH, MM SUBBIDANG PEMANFAATAN PEMINDAHTANGANAN DAN PENGHAPUSAN - - - SUBBIDANG PENATAUSAHAAN, PENGAMANAN, PENILAIAN KUSMIYATI, SE SUBBID PERENC, PENGENDALIAN DAN OPERASIONAL

FADLI EKO A,SH.,M.Si SUBBIDANG PENDATAAN DAN PENDAFTARAN TEGUH RAHARJO, SP.,MM SUBBIDANG PENGHITUNGAN DAN PENETAPAN RAHADIAN TRI N, SH SUBBIDANG DANA PERIMB. DAN LAIN SUPRIYADI WIBOWO, S.Kom

SUBBIDANG PAJAK DAERAH NADHIRIN S. Sos

SUBBIDANG PAD. BUKAN PAJAK CHAERUL AMIN, S.Sos

5 1.3. Tugas Pokok dan Fungsi

Badan Keuangan Daerah merupakan fungsi penunjang urusan pemerintahan bidang keuangan yang menjadi kewenangan dan tugas pembantuan yang diberikan kepala Daerah di bidang pendapatan, pengelolaan keuangan dan asset daerah. Badan Keuangan Daerah dipimpin oleh seorang Kepala Badan, yang dalam melaksanakan tugasnya berada di bawah dan bertanggung jawab kepada Bupati melalui Sekretaris Daerah. Badan Keuangan Daerah mempunyai tugas pokok melaksanakan urusan pemerintahan daerah berdasarkan asas otonomi dan tugas pembantuan di bidang pendapatan, pengelolaan keuangan, dan aset daerah.

Menurut Peraturan Bupati Kendal Peraturan Bupati Kendal Nomor 69 Tahun 2016 Tentang Kedudukan, Susunan Organisasi, Tugas dan Fungsi, Serta Tata Kerja Pada Badan Keuangan Daerah Kabupaten Kendal mempunyai fungsi :

Dalam rangka peningkatan kinerja evaluasi program kegiatan pada Badan Keuangan Daerah Kabupaten Kendal, menemui permasalahan baik berasal dari dalam ( Internal ). Adapun Identifikasi Faktor Internal dan Eksternal tersebut dapat diuraikan sebagai berikut :

a. perumusan kebijakan teknis di bidang pendapatan, pengelolaan keuangan dan aset daerah;

b. pengordinasian dan fasilitasi pelayanan pendapatan, pengelolaan keuangan dan aset daerah;

c. pembinaan dan pengendalian pelayanan pendapatan, pengelolaan keuangan dan aset daerah;

d. pelaksanaan monitoring, evaluasi, dan pelaporan kegiatan pendapatan, pengelolaan keuangan dan aset daerah;

e. pengelolaan kesekretariatan Dinas; dan f. pengelolaan Unit Pelaksana Teknis Dinas.

Untuk melaksanakan Tugas Pokok dan Fungsi Kepala Badan mempunyai Tugas – tugas :

a. merumuskan dan menetapkan rencana dan program kegiatan Badan berdasarkan peraturan perundang-undangan dan hasil evaluasi kegiatan tahun sebelumnya sebagai pedoman pelaksanaan tugas;

b. membagi tugas bawahan sesuai dengan jabatan dan kompetensinya serta memberikan arahan baik secara lisan maupun tertulis guna kelancaran pelaksanaan tugas;

6

c. menyelenggarakan koordinasi dan konsultasi dengan instansi terkait baik vertikal maupun horisontal guna sinkronisasi dan harmonisasi pelaksanaan tugas;

d. merumuskan kebijakan teknis penunjang urusan pemerintahan bidang keuangan di Daerah sesuai peraturan perundang-undangan sebagai pedoman pelaksanaan tugas;

e. menelaah dan mengkaji peraturan perundang-undangan di bidang keuangan sebagai bahan perumusan kebijakan teknis serta pedoman pelaksanaan tugas; f. menyelenggarakan pembinaan, pengawasan dan pengendalian kegiatan di

bidang keuangan sesuai peraturan perundang-undangan agar kinerja Badan mencapai target yang telah ditetapkan;

g. menyelenggarakan pelayanan prima, fasilitasi, dan inovasi di bidang keuangan sesuai dengan ketentuan peraturan perundang-undangan guna peningkatan kualitas kerja;

h. menerapkan Standar Operasional Prosedur (SOP) dalam penyelenggaraan kegiatan di bidang keuangan agar diperoleh hasil kerja yang optimal;

i. menyelenggarakan administrasi pendapatan daerah;

j. menyelenggarakan pemungutan dan penerimaan atas pendapatan daerah; k. menyelenggarakan penyusunan Anggaran Pendapatan dan Belanja Daerah; l. menyelenggarakan penatausahaan keuangan daerah;

m. menyelenggarakan penyusunan laporan-laporan keuangan daerah; n. menyelenggarakan pengelolaan aset daerah;

o. menyelenggarakan sistem informasi dan data di bidang keuangan;

p. mengevaluasi pelaksanaan kegiatan Badan dengan cara mengukur pencapaian program kerja yang telah disusun untuk bahan laporan kepada Bupati dan kebijakan tindak lanjut;

q. melaporkan pelaksanaan tugas kepada Bupati baik lisan maupun tertulis sebagai wujud akuntabilitas dan transparansi;

r. mengevaluasi dan menilai prestasi kerja bawahan berdasarkan sasaran kerja pegawai dan perilaku kerja sesuai ketentuan dalam rangka peningkatan karir, pemberian penghargaan dan sanksi;

s. menyampaikan saran dan pertimbangan kepada pimpinan baik lisan maupun tertulis berdasarkan kajian agar kegiatan berjalan lancar serta untuk menghindari penyimpangan; dan

7

t. melaksanakan tugas kedinasan lain yang diberikan oleh pimpinan sesuai dengan tugas dan fungsi unit kerjanya.

1.4. Sumber Daya Manusia

Sumber Daya Manusia pada Badan Keuangan Daerah sampai bulan Desember 2021 sebanyak 112 orang yang terdiri dari 82 orang PNS, 20 orang Tenaga Penunjang Kegiatan dan 10 Tenaga Out Sourching. Adapun kondisi Sumber Daya Manusia selengkapnya adalah sebagai berikut :

NO URAIAN

JUMLAH PEGAWAI

PNS

KETERANGAN

1. Berdasarkan pendidikan : Jumlah Tenaga Penunjang Kegiatan :

- SD - 20 Orang L : 11 P : 9

- S M P 2

- S L T A 10 Jumlah Tenaga Keamanan :

- D III 8 2 Orang L : 2 P : --

- S 1 / D 4 40 Jumlah Tenaga Kebersihan :

- S 2 22 4 Orang L : 4 P : --

2. Berdasarkan Pangkat /

golongan : Jumlah Tenaga Penjaga malam : - Golongan I - 4 Orang L : 4 P : -- - Golongan II 13 - Golongan III 58 - Golongan IV 11 3. Berdasarkan Jabatan : - Eselon II 1 - Eselon III 7 - Eselon IV 20 - Fungsional 1 - Staf 53

4 Berdasarkan jenis kelamin

- Laki-laki 45

8

GRAFIK 1. Jumlah Pegawai Berdasarkan Pendidikan.

GRAFIK 2. Jumlah Pegawai Berdasarkan Pangkat / Golongan.

9

GRAFIK 4. Jumlah Pegawai Berdasarkan Jenis Kelamin.

Sistematika LKjIP

Pada dasarnya Laporan Akuntabilitas Kinerja ini mengkomunikasikan pencapaian kinerja Pemerintah Kabupaten Kendal selama tahun 2020. Capaian kinerja (performance results) tahun 2020 tersebut diperbandingkan dengan Rencana Kinerja (performance plan) tahun 2020 sebagai tolok ukur keberhasilan tahunan organisasi. Analisis atas capaian kinerja terhadap rencana kinerja ini akan memungkinkan diidentifikasikannya sejumlah celah kinerja (peformance gap) bagi perbaikan kinerja di masa yang akan datang. Dengan pola pikir seperti ini, sistematika penyajian LKjIP tahun 2020 ini dapat diilustrasikan sebagai berikut :

BAB I Pendahuluan, menjelaskan secara ringkas gambaran umum tentang Badan Keuangan Daerah Kabupaten Kendal dan menjabarkan maksud dan tujuan penyusunan dan penyampaian LKjIP tahun 2020 ini.

BAB II Perencanaan Kinerja, menjelaskan muatan Rencana Stratejik Badan Keuangan Daerah Kabupaten Kendal untuk periode 2016 - 2021 dan Rencana Kinerja untuk tahun 2021.

BAB III Akuntabilitas Kinerja, menjelaskan analisis pencapaian kinerja Badan Keuangan Daerah Kabupaten Kendal dikaitkan dengan pertanggung jawaban publik terhadap pencapaian sasaran strategis untuk tahun 2020. Selain itu dilaporkan pula akuntabilitas keuangan dengan menyajikan alokasi dan realisasi anggaran bagi pelaksanaan tugas pokok dan fungsi atau tugas-tugas lainnya.

10

BAB IV Penutup, menjelaskan simpulan menyeluruh dari Laporan Akuntabilitas Kinerja Badan Keuangan Daerah Kabupaten Kendal Tahun 2020 ini dan menguraikan rekomendasi yang diperlukan bagi perbaikan kinerja di masa yang akan datang.

11

BAB II

PERENCANAAN KINERJA

A. Renstra Organisasi

Sebagai sebuah instansi pemerintah, Badan Keuangan Daerah Kabupaten Kendal mempunyai rencana stratejik yang berorientasi pada hasil yang ingin dicapai selama kurun waktu 5 (lima) tahun yaitu untuk tahun 2016 - 2021 dengan memperhitungkan potensi, peluang dan kendala yang ada atau mungkin timbul. Rencana Stratejik Badan Keuangan Daerah Kabupaten Kendal yang mencakup visi, misi, tujuan dan sasaran serta cara pencapaian tujuan dan sasaran tersebut akan diuraikan dalam bab ini. Kemudian sasaran yang ingin dicapai dalam tahun 2021 akan dijelaskan dalam Rencana Kinerja (performance Plan) tahun 2021.

Dalam sistem akuntabilitas kinerja instansi pemerintah, perencanaan stratejik merupakan langkah awal untuk melakukan pengukuran kinerja instansi pemerintah. Perencanaan stratejik instansi pemerintah memerlukan integrasi antara keahlian sumber daya manusia dan sumber daya lain yang mampu memenuhi keinginan stakeholders dan menjawab tuntutan perkembangan lingkungan strategis baik nasional maupun global. Analisis terhadap lingkungan organisasi baik internal maupun eksternal merupakan langkah yang sangat penting untuk memperhitungkan kekuatan (strenghts), kelemahan (weakness), peluang

(opportunities) dan tantangan/kendala (threats) yang ada. Analisis tehadap

unsur-unsur tersebut sangat penting dan merupakan dasar bagi perwujudan visi dan misi serta strategi instansi pemerintah.

Dengan perkataan lain, rencana stratejik yang disusun oleh suatu intansi pemerintah setidaknya mengandung visi, misi, tujuan, sasaran, kebijakan dan program yang realistis dengan mengantisipasi dan mengarahkan anggota organisasi dalam mengambil keputusan tentang masa depannya, membangun operasi dan prosedur untuk mencapainya, dan menentukan ukuran keberhasilan/kegagalannya. Dengan visi, misi dan strategi yang jelas dan tepat, maka diharapkan instansi pemerintah akan dapat menyelaraskan dengan potensi, peluang dan kendala yang dihadapi. Perencanaan stratejik bersama pengukuran, penilaian dan evaluasi kinerja serta pelaporan akuntabilitas kinerja merupakan tolok ukur penting dari suatu sistem akuntabilitas kinerja instansi pemerintah.

12

TABEL PROSES PERENCANAAN PEMBANGUNAN DAERAH

NO URAIAN DOKUMEN PERENCANAAN KET. RPJMD RKPD Renstra SKPD Renja SKPD 1 2 3 4 5 6 7

1 Program Pelayanan Administrasi Perkantoran

1) Penyediaan jasa surat menyurat √ √ √ √ 2) Penyediaan jasa komunikasi,

sumber daya air dan listrik √ √ √ √ 3) Penyediaan jasa peralatan dan

perlengkapan kantor √ √ √ √

4) Penyediaan jasa pemeliharaan dan perizinan kendaraan dinas/operasional

√ √ √ √

5) Penyediaan jasa administrasi

keuangan √ √ √ √

6) Penyediaan alat tulis kantor √ √ √ √ 7) Penyediaan barang cetakan dan

penggandaan √ √ √ √

8) Penyediaan bahan bacaan dan

peraturan perundang-undangan √ √ √ √ 9) Penyediaan makanan dan

minuman √ √ √ √

10) Rapat-rapat koordinasi dan

konsultasi dalam dan luar daerah √ √ √ √ 2 Program Peningkatan Sarana dan

Prasarana Aparatur

1) Pengadaan aset peralatan dan

mesin √ √ √ √

2) Pemeliharaan rutin/berkala

peralatan dan mesin √ √ √ √

3) Pemeliharaan rutin/berkala

gedung dan bangunan √ √ √ √

3 Program Peningkatan Disiplin Aparatur

1) Pengadaan pakaian dinas beserta

perlengkapannya √ √ √ √

5 Program Peningkatan Pengembangan Sistem Pelaporan, Capaian Kerja Dan Keuangan

1) Penyusunan laporan capaian kinerja dan ikhtisar realisasi kinerja SKPD

√ √ √ √

2) Penyusunan pelaporan keuangan

semesteran √ √ √ √

3) Rapat koordinasi bidang

13 4) Rapat koordinasi Bidang

Pendapatan √ √ √ √

6 Program Peningkatan Pelayanan dan Kinerja Aparatur Pemerintah

1) Peningkatan kinerja dan

pelayanan aparatur √ √ √ √

7 Program Peningkatan dan Pengembangan Pengelolaan Keuangan Daerah

1) Penyusunan standar satuan

harga √ √ √ √

2) Penyusunan kebijakan akuntansi

pemerintah daerah √ √ √ √

3) Penyusunan sistem informasi

pengelolaan keuangan daerah √ √ √ √ 4) Sosialisasi paket regulasi tentang

pengelolaan keuangan daerah √ √ √ √ 5) Intensifikasi dan ekstensifikasi

pemakaian kekayaan daerah √ √ √ √ 6) Penunjang kegiatan tim

anggaran √ √ √ √

7) Penelitian RKA OPD √ √ √ √

8) Penyusunan dan penelitian DPA

dan DPPA SKPD √ √ √ √

9) Penyusunan penetapan APBD

dan perubahan APBD √ √ √ √

10) Peningkatan SDM bidang keuangan untuk pembinaan bendahara

√ √ √ √

11) Koordinasi dan Rekonsiliasi

Penatausahaan Keuangan Daerah √ √ √ √ 12) Pelaksanaan pengelolaan dan

penataan gaji PNS √ √ √ √

13) Penataan dokumen keuangan

daerah √ √ √ √

14) Pendataan dan peremajaan wajib

pajak √ √ √ √

15) Pelaksanaan penagihan, pemantauan, penetapan di lokasi, penyampaian dan pembetulan SKPD

√ √ √ √

16) Penyuluhan, penyampaian dan

pembetulan SPPT PBB √ √ √ √

17) Penyusunan neraca aset daerah √ √ √ √ 18) Peningkatan keamanan aset

daerah √ √ √ √

19) Monitoring dan penertiban

pemasangan reklame √ √ √ √

20) Intensifikasi dan Ekstensifikasi

Pajak Bumi dan Bangunan √ √ √ √

21) Intensifikasi dan Ekstensifikasi

14 22) Pemeliharan basis data Sistem

Informasi Manajemen Objek Pajak (SISMIOP)

√ √ √ √

23) Validasi dan verifikasi

penerimaan BPHTB √ √ √ √

24) Pengkajian pemberian

pengurangan pajak dan retribusi √ √ √ √ 25) Inventarisasi rencana dan Hasil

Pengadaan Penetapan Status Penggunaan

√ √ √ √

26) Sosialisasi Regulasi tentang Pajak

Daerah √ √ √ √

27) Pengkajian Peraturan Bupati tentang Pajak Daerah dan Retribusi Daerah

√ √ √ √

28) Penyusunan RKA √ √ √ √

29) Tindak Lanjut Penyelesaian

Kerugian Daerah √ √ √ √

30) Pengelolaan Piutang Pajak

Daerah √ √ √ √

31) Pengelolaan Kas Daerah √ √ √ √

Rencana stratejik setidaknya digunakan untuk menjawab pertanyaan-pertanyaan : (1) dimana kita berada sekarang, (2) ke mana kita akan menuju, dan (3) bagaimana kita menuju ke sana. Dengan melakukan analisis internal dan eksternal, para perencana stratejik mendefinisikan misi organisasi untuk menggambarkan posisi organisasi saat ini. Kemudian, visi dirumuskan untuk menjabarkan ke mana organisasi akan dibawa. Penjabaran dari visi dituangkan dalam tujuan dan sasaran stratejik organisasi, yang merupakan kondisi spesifik yang ingin dicapai oleh organisasi di dalam memenuhi visi dan misinya. Pertanyaan “bagaimana kita menuju ke sana “ dijawab dengan merumuskan strategi pencapaian tujuan dan sasaran dalam wujud menetapkan program dan kegiatan yang harus dilaksanakan oleh organisasi.

Dari uraian di atas, unsur-unsur utama yang perlu secara formal didefinisikan dalam suatu rencana stratejik adalah pernyataan visi dan misi, penjabaran tujuan dan sasaran stratejik serta perumusan strategi pencapaian tujuan/sasaran berupa program dan kegiatan.

Rencana Stratejik Badan Keuangan Daerah Kabupaten Kendal disusun sebagai alat kendali dan tolok ukur bagi manajemen Badan Keuangan Daerah Kabupaten Kendal dalam penyelenggaraan pembangunan 5 (lima) tahun dan tahunan serta untuk penilaian keberhasilan pada setiap tahunnya.

15

Disamping itu, Rencana Stratejik yang disusun juga ditujukan untuk memacu penyelenggaraan pembangunan di Kabupaten Kendal agar lebih terarah dan terjamin, Dalam rangka mencapai tujuan tersebut di atas, strategi yang akan ditempuh adalah :

1. Meningkatkan profesionalisme aparatur penyelenggara pemerintahan dalam rangka menciptakan good governance dan clean governance.

2. Meningkatkan kapasitas Sumber Daya Aparatur pemerintah daerah yang mampu memberikan pelayanan prima kepada masyarakat.

3. Meningkatkan kesejahteraan aparatur pemerintah daerah untuk memantapkan profesionalime dan moralitas.

4. Meningkatkan pelayanan dan tertib administrasi pendapatan, pengelolaan keuangan dan aset daerah.

Sedangkan kebijakan yang ditetapkan oleh Badan Keuangan Daerah Kabupaten Kendal sebagai pedoman adalah sebagai berikut :

1. Mempedomani mekanisme peningkatan pendapatan, pengelolaan keuangan dan aset sesuai ketentuan yang berlaku;

2. Mengoptimalkan sarana dan prasarana dinas;

3. Memberdayakan sumber daya manusia menjadi lebih berkualitas;

4. Meningkatkan koordinasi antar bidang di OPD, antar OPD di Kabupaten Kendal dan berbagai lembaga baik pusat maupun daerah;

5. Mengembangkan inovasi daerah dalam peningkatan pendapatan, pengelolaan keuangan dan aset daerah.

Sebagai alat bagi manajemen untuk memastikan bahwa pelaksanaan program dan kegiatan memang selaras dengan upaya pencapaian visi, misi tujuan dan sasaran stratejik, dalam dokumen Rencana Stratejik Badan Keuangan Daerah Kabupaten Kendal tahun 2016 - 2021 secara formal didefinisikan pernyataan visi, misi, tujuan dan sasaran stratejik serta strategi pencapaiannya (kebijakan dan program). Pada bagian selanjutnya dalam bab ini akan diuraikan secara singkat substansi Rencana Stratejik Badan Keuangan Daerah Kabupaten Kendal 2016 - 2021.

1). Visi dan Misi

Dengan mengacu pada Visi dan Misi Bupati kendal Periode 2016 – 2021 sebagai berikut :

16 a. Visi :

Visi Badan Keuangan Daerah Kabupaten Kendal mengacu pada Visi Bupati Kendal Periode 2016 – 2021 adalah :

“Terwujudnya Kemajuan dan Kesejahteraan Masyarakat Kabupaten Kendal yang Merata Berkeadilan Didukung oleh Kinerja Aparatur Pemerintah yang Amanah dan Profesional serta Berakhlak Mulia Berlandaskan Iman dan Taqwa kepada Allah SWT”

b. Misi :

Sedangkan Misi Bupati Kendal Periode 2016 – 2021

1. Mewujudkan tatakelola pemerintahan yang demokratis, transparan, akuntabel, efektif - efisien, bersih, bebas KKN

2. Menciptakan sumber daya manusia yang cerdas, unggul, serta berakhlak mulia.

3. Meningkatkan derajat kesehatan masyarakat, pengendalian penduduk, pemberdayaan perempuan dan perlindungan anak, penanganan bencana, Penyandang Masalah Kesejahteraan Sosial (PMKS) dan Potensi Sumber Kesejahteraan Sosial (PSKS), serta penanggulangan kemiskinan

4. Meningkatkan partisipasi dan keberdayaan pemuda dalam pembangunan daerah berlandaskan nasionalisme

5. Mengembangkan potensi ekonomi kerakyatan berbasis sumberdaya lokal 6. Memperkuat ketahanan pangan, mengembangkan potensi pertanian,

perikanan, dan sumberdaya alam lainnya

7. Mengembangkan potensi wisata dan melestarikan seni budaya lokal serta meningkatkan toleransi antar umat beragama

8. Meningkatkan kualitas serta kuantitas infrastruktur dasar dan penunjang baik di perdesaan maupun perkotaan dengan memperhatikan kelestarian lingkungan hidup

9. Meningkatkan iklim investasi yang kondusif, dan menciptakan lapangan kerja.

Dari Visi dan Misi tersebut Badan Keuangan Daerah mengambil peran pada Misi 1 yaitu :

Mewujudkan tatakelola pemerintahan yang demokratis, transparan, akuntabel, efektif - efisien, bersih, bebas KKN

17

2). Tujuan dan Sasaran Stratejik

Badan Keuangan Daerah Kabupaten Kendal menetapkan tujuan stratejik berdasarkan visi, misi dan faktor-faktor kunci keberhasilan. Sasaran – sasaran stratejik Badan Keuangan Daerah Kabupaten Kendal yang merupakan bagian integral dalam proses perencanaan strategis organisasi dirumuskan untuk masing-masing tujuan yang telah ditetapkan.

Dari hasil identifikasi terhadap masalah yang dihadapi oleh BAKEUDA, isu strategis yang ada adalah :

1. Belum optimalnya pengelolaan managemen dalam melayani masyarakat. 2. Belum Optimalnya Pendapatan Asli Daerah

3. Belum Optimalnya Kualitas Laporan Keuangan Pemerintah Daerah. 4. Belum Optimalnya Penganggaran Dan Pengelolaan Belanja Daerah 5. Belum Optimalnya Pengelolaan Dan Pemanfaatan Aset Daerah

Dalam rangka menyelesaikan isu strategis sebagaimana tersebut diatas, dilakukan dengan tujuan :

1. Meningkatkan pengelolaan penatausahaan dalam meningkatkan kualitas pelayanan publik.

2. Memperluas akses ekstensifikasi sumber-sumber PAD yang belum tergali.

3. Meningkatkan kualitas pengelolaan keuangan daerah berbasis Teknologi Informasi.

4. Meningkatkan tertib administratif dalam pengelolaan aset daerah.

Dari beberapa tujuan yang telah dirumuskan diatas, maka perlu ditetapkan sasaran-sasaran strategis yang akan diraih oleh Badan Keuangan Daerah Kabupaten Kendal selama kurun waktu 2016 – 2021, yaitu :

1. Tujuan 1 : Meningkatkan pengelolaan penatausahaan dalam meningkatkan kualitas pelayanan publik dengan sasaran :

a. meningkatnya pemenuhan kebutuhan penatausahaan, sarana prasarana perkantoran penunjang dan pendukung dan disiplin aparatur, dengan indikator sasaran :

1) Terpenuhinya pelayanan adminstrasi perkantoran selama satu tahun. 2) Persentase Sarana dan Prasarana Aparatur dalam kondisi baik.

3) Persentase ASN yang memenuhi jam kerja dan berpakaian sesuai dengan ketentuan yang berlaku.

18

5) Persentase ASN yang memiliki kompetensi sesuai kebutuhan

b. Meningkatnya kompetensi ASN dalam pelaksanaan tupoksi dengan indikator sasaran persentase ASN yang memiliki kompetensi sesuai kebutuhan dengan indikator sasaran.

c. Meningkatnya kinerja dan kualitas pelaporan keuangan daerah dengan indikator sasaran :

1) Persentase realisasi penyerapan anggaran dan laporan kinerja.

2) Memperluas akses ekstensifikasi sumber-sumber PAD yang belum tergali. 2. Tujuan 2 : Meningkatkan kapasitas fiskal daerah dengan indikator :

a. Realisasi penyerapan anggaran serta kualitas pengelolaan keuangan daerah dengan sasaran neningkatnya kapasitas fiskal daerah. Indikator sasarannya adalah :

1) Persentase Besaran PAD terhadap seluruh pendapatan dalam APBD (Realisasi);

2) Peningkatan PAD

b. Meningkatnya realisasi penyerapan anggaran serta kualitas pengelolaan keuangan daerah dengan indikator kinerja :

1) Rasio realisasi belanja terhadap anggaran belanja; 2) Rasio realisasi PAD terhadap potensi PAD

3) Dana perimbangan yang terserap dibanding yang direncanakan.

3. Tujuan 3 : Meningkatkan kualitas pengelolaan keuangan daerah berbasis teknologi informasi dengan sasaran berkembangnya aksesibilitas Perangkat Daerah beserta seluruh jajaran dalam pengelolaan keuangan daerah dengan indikator sasaran :

1) Tersusunnya data base pengelolaan keuangan daerah

2) Tercapainya transparansi dan akuntabilitas keuangan daerah.

4. Tujuan 4 : Meningkatkan tertib administratif dalam pengelolaan aset daerah dengan sasaran tersusunnya managemen pengelolaan aset dengan indikator Opini BPK terhadap LapKeu Daerah WTP.

Sebagai penjabaran lebih lanjut dari Rencana Stratejik Tahun 2016-2021, disusun suatu Rencana Kinerja (Performance Plan) setiap tahunnya. Rencana Kinerja ini merupakan penjabaran target kinerja yang harus dicapai dalam satu tahun pelaksanaan. Target Kinerja ini menunjukkan nilai kuantitatif yang melekat pada setiap indikator kinerja, baik pada tingkat sasaran strategis maupun tingkat kegiatan

19

dan merupakan pembanding bagi proses pengukuran keberhasilan organisasi yang dilakukan setiap akhir periode pelaksanaan.

Rencana Kinerja Tahun 2021 ini merupakan komitmen seluruh anggota organisasi untuk mencapai kinerja yang sebaik-baiknya dan sebagai bagian dari upaya memenuhi misi organisasi. Dengan demikian, seluruh proses perencanaan dan pengendalian aktivitas operasional Badan Keuangan Daerah Kabupaten Kendal sepenuhnya dapat dirujukkan pada Rencana Kinerja Tahun 2021 ini.

Rencana Kinerja dan Anggaran Badan Keuangan Daerah Kabupaten Kendal Tahun 2020 diwujudkan melalui Program dan kegiatan-kegiatan sebagai berikut :

I. Program Pelayanan Administrasi Perkantoran

1. Penyediaan jasa surat menyurat

2. Penyediaan jasa komunikasi, sumber daya air dan listrik 3. Penyediaan jasa peralatan dan perlengkapan kantor

4. Penyediaan jasa pemeliharaan dan perizinan kendaraan dinas/operasional 5. Penyediaan jasa administrasi keuangan

6. Penyediaan alat tulis kantor

7. Penyediaan barang cetakan dan penggandaan

8. Penyediaan bahan bacaan dan peraturan perundang-undangan 9. Penyediaan makanan dan minuman

10. Rapat-rapat koordinasi dan konsultasi dalam dan luar daerah

II. Program Peningkatan Sarana dan Prasarana Aparatur

11. Pengadaan aset peralatan dan mesin

12. Pemeliharaan rutin/berkala peralatan dan mesin 13. Pemeliharaan rutin/berkala gedung dan bangunan

III. Program Peningkatan Disiplin Aparatur

14. Pengadaan pakaian dinas beserta perlengkapannya

IV. Program Peningkatan Pengembangan Sistem Pelaporan, Capaian Kerja Dan

Keuangan

15. Penyusunan laporan capaian kinerja dan ikhtisar realisasi kinerja SKPD 16. Penyusunan pelaporan keuangan semesteran

17. Rapat koordinasi bidang akuntansi 18. Rapat koordinasi Bidang Pendapatan

20

19. Peningkatan kinerja dan pelayanan aparatur

VI. Program Peningkatan dan Pengembangan Pengelolaan Keuangan Daerah

20. Penyusunan standar satuan harga

21. Penyusunan kebijakan akuntansi pemerintah daerah

22. Penyusunan sistem informasi pengelolaan keuangan daerah 23. Sosialisasi paket regulasi tentang pengelolaan keuangan daerah 24. Intensifikasi dan ekstensifikasi pemakaian kekayaan daerah 25. Penunjang kegiatan tim anggaran

26. Penelitian RKA SKPD

27. Penyusunan dan penelitian DPA dan DPPA SKPD 28. Penyusunan penetapan APBD dan perubahan APBD

29. peningkatan SDM bidang keuangan untuk pembinaan bendahara 30. Koordinasi dan Rekonsiliasi Penatausahaan Keuangan Daerah 31. Pelaksanaan pengelolaan dan penataan gaji PNS

32. Penataan dokumen keuangan daerah 33. Pendataan dan peremajaan wajib pajak

34. Pelaksanaan penagihan, pemantauan, penetapan di lokasi, penyampaian dan pembetulan SKPD

35. Penyuluhan, penyampaian dan pembetulan SPPT PBB 36. Penyusunan neraca aset daerah

37. Peningkatan keamanan aset daerah

38. Monitoring dan penertiban pemasangan reklame

39. Intensifikasi dan Ekstensifikasi Pajak Bumi dan Bangunan 40. Intensifikasi dan Ekstensifikasi pendapatan daerah

41. Pemeliharan basis data Sistem Informasi Manajemen Objek Pajak (SISMIOP)

42. Validasi dan verifikasi penerimaan BPHTB

43. Pengkajian pemberian pengurangan pajak dan retribusi

44. Inventarisasi Rencana dan Hasil Pengadaan, Penetapan Status Penggunaan 45. Sosialisasi Regulasi tentang Pajak Daerah

46. Pengkajian Peraturan Bupati tentang Pajak Daerah dan Retribusi Daerah 47. Penyusunan RKA

48. Tindak Lanjut Penyelesaian Kerugian Daerah 49. Pengelolaan Piutang Pajak Daerah

21

B. Perjanjian Kinerja Tahun 2021

Penetapan Kinerja merupakan ikhtisar kinerja dari rencana kinerja tahunan yang akan dicapai dan disepakati antara pihak yang menerima amanah / pengemban tugas dan penanggung jawab kinerja dengan pihak yang memberikan amanah/tugas dan tanggung jawab kinerja.

NO SASARAN STATEGIS INDIKATOR KINERJA TARGET

1 Meningkatnya pemenuhan

kebutuhan penatausahaan, sarana prasarana perkantoran penunjang dan pendukung dan disiplin aparatur

Terpenuhinya pelayanan

adminstrasi perkantoran

12 Bulan

Persentase Sarana dan Prasarana Aparatur dalam kondisi baik.

12 Bulan Persentase ASN yang memenuhi

jam kerja dan berpakai sesuai dengan ketentuan yang berlaku.

115 Stel

2 Meningkatnya kompetensi ASN

dalam pelasanaan tupoksi.

Persentase ASN yang memiliki kompetensi sesuai kebutuhan

125 Orang 3 Meningkatnya kinerja dan kualitas

pelaporan keuangan daerah .

Persentase realisasi penyerapan anggaran dan laporan kinerja.

100 %

4 Meningkatnya kapasitas fiskal

daerah Besaran PAD terhadap seluruh pendapatan dlm APBD

(Realisasi)

23%

5 Tersusunnya managemen

pengelolaan aset.

Laporan Keuangan Pemerintah Daerah

WTP

6 Berkembangnya aksesibilitas

Perangkat Daerah beserta seluruh

jajaran dalam pengelolaan

keuangan daerah.

Tersusunnya data base

22

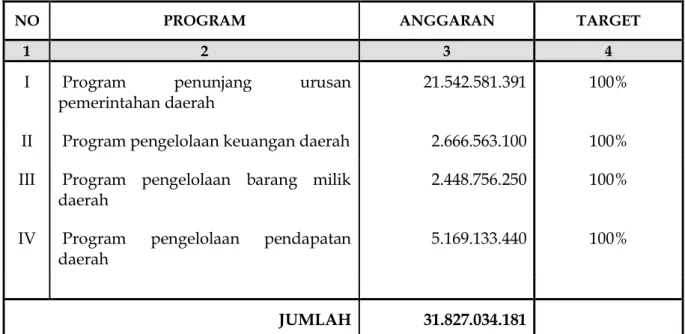

NO PROGRAM ANGGARAN TARGET

1 2 3 4

I Program penunjang urusan

pemerintahan daerah

21.542.581.391 100%

II Program pengelolaan keuangan daerah 2.666.563.100 100%

III Program pengelolaan barang milik

daerah 2.448.756.250 100%

IV Program pengelolaan pendapatan

daerah 5.169.133.440 100%

JUMLAH 31.827.034.181

23

BAB III

AKUNTABILITAS KINERJA A. Pengukuran Capaian Kinerja Organisasi

Penyusunan LKjIP tahun 2020 bagi Badan Keuangan Daerah Kabupaten Kendal ini masih banyak dijumpai berbagai hambatan. Hambatan utama yang dijumpai dalam penyusunan LKjIP tahun 2020 ini adalah data kinerja yang dihasilkan lebih banyak bersifat kualitatif, sehingga beberapa kegiatan yang telah dilaksanakan tidak dapat terlihat dengan jelas kinerjanya, baik kinerja output maupun outcome. Namun demikian, beberapa kegiatan kunci yang mempunyai nilai strategis tinggi telah dapat diidentifikasikan kinerjanya, sehingga secara umum ketidakadaan informasi kinerja pada beberapa kegiatan tidak mempengaruhi capaian kinerja organisasi.

Dari beberapa sasaran yang telah tercapai tersebut, masih banyak perbedaan dengan kondisi yang diharapkan oleh masyarakat. Hal ini terlihat pada indikator kinerja yang digunakan pada pencapaian sasaran ini adalah pada tingkat output sedangkan yang diharapkan masyarakat adalah pada tingkat outcome. Penyebabnya adalah organisasi belum mampu secara tegas mendefinisikan indikator kinerja outcome untuk seluruh sasaran yang ada dan sesuai dengan kondisi yang diharapkan masyarakat. Dalam tahun mendatang tentunya akan dirumuskan lagi indikator keberhasilan yang menggambarkan kondisi nyata yang diharapkan oleh masyarakat.

Pengukuran pencapaian kinerja dilakukan dengan menggunakan metode pembandingan capaian kinerja sasaran. Metode pembandingan capaian kinerja sasaran dilakukan dengan membandingkan antara rencana kinerja (performance plan) yang diinginkan dengan realisasi kinerja (performance result) yang dicapai organisasi. Selanjutnya akan dilakukan analisis terhadap penyebab terjadinya celah kinerja

(performance gap) yang terjadi serta tindakan perbaikan yang diperlukan di masa

mendatang. Metode ini terutama bermanfaat untuk memberikan gambaran kepada pihak-pihak eksternal tentang sejauh mana pelaksanaan misi organisasi dalam rangka mewujudkan tujuan dan sasaran yang telah ditetapkan.

24

1. Perbandingan Antara Target Dan Realisasi kinerja Tahun ini :

NO SASARAN STATEGIS INDIKATOR KINERJA TARGET REALISASI CAPAIAN

2020 2020 2020 1 2 3 4 5 6 1 Meningkatnya pemenuhan kebutuhan penatausahaan, sarana prasarana perkantoran penunjang dan pendukung dan disiplin aparatur Terpenuhinya pelayanan adminstrasi perkantoran 12 Bulan 12 Bulan 100%

Persentase Sarana dan Prasarana Aparatur dalam kondisi baik.

12 Bulan 12 Bulan 100%

Persentase ASN yang memenuhi jam kerja dan berpakaian sesuai dengan ketentuan yang berlaku. 8 Stel 8 Stel 4% 2 Meningkatnya kompetensi ASN dalam pelasanaan tupoksi.

Persentase ASN yang memiliki kompetensi sesuai kebutuhan

20 Orang 25 Orang 125%

3 Meningkatnya kinerja dan kualitas pelaporan keuangan daerah .

Persentase realisasi penyerapan anggaran dan laporan kinerja.

100 % 100 % 100%

4 Meningkatnya kapasitas fiskal daerah

Besaran PAD terhadap seluruh pendapatan dlm APBD (Realisasi) 21% 16,68% 79,45% 5 Tersusunnya managemen pengelolaan aset. Laporan Keuangan

Pemerintah Daerah WTP msh dlm proses Untuk TA. 2020 penyusunan

LKD.

100%

6 Berkembangnya aksesibilitas Perangkat Daerah beserta seluruh jajaran dalam pengelolaan keuangan daerah.

Tersusunnya data base pengelolaan keuangan daerah

3 Buah 4 Buah 100%

Data Bersifat Sementara dan Unaudited – Belum termasuk Realisasi Pendapatan dan Bos Semester II

Penjelasan atas Target Dan Realisasi kinerja Tahun 2020 untuk Point 4 “Meningkatnya kapasitas fiskal daerah sebagai berikut :

Besaran PAD terhadap seluruh pendapatan dlm APBD (Realisasi)

Kemandirian keuangan daerah menunjukkan local taxing power atau seberapa besar kemampuan PAD mendanai belanja untuk memberikan pelayanan publik. Rasio menunjukkan tingkat kemandirian semakin baik bila terus meningkat. Pemerintah Kabupaten Kendal memiliki rasio kemandirian sebesar 16,68% kurang dari target yang ditetapkan sebesar 21% atau memiliki capaian sebesar 79,45%.

25

2. Perbandingan antara realisasi kinerja serta capaian kinerja tahun ini dengan tahun lalu.

NO SASARAN STATEGIS INDIKATOR KINERJA REALISASI CAPAIAN REALISASI CAPAIAN

2020 2020 2019 2019 1 2 3 4 5 6 7 1 Meningkatnya pemenuhan kebutuhan penatausahaan, sarana prasarana perkantoran penunjang dan pendukung dan disiplin aparatur Terpenuhinya pelayanan adminstrasi perkantoran 12 Bulan 100% 12 Bulan 100% Persentase Sarana dan Prasarana Aparatur dalam kondisi baik. 12 Bulan 100% 12 Bulan 100% Persentase ASN yang memenuhi jam kerja dan berpakai sesuai dengan ketentuan yang berlaku. 8 Stel 100% 93 Stel 81% 2 Meningkatnya kompetensi ASN dalam pelasanaan tupoksi. Persentase ASN yang memiliki kompetensi sesuai kebutuhan 25 Orang 125 % --- Orang ---% 3 Meningkatnya kinerja dan kualitas pelaporan keuangan daerah . Persentase realisasi penyerapan anggaran dan laporan kinerja. 100 % 100% 100 % 100% 4 Meningkatnya kapasitas fiskal daerah Besaran PAD terhadap seluruh pendapatan dlm APBD (Realisasi) 21% 16,68% 19% 20,01% 5 Tersusunnya managemen pengelolaan aset. Laporan Keuangan Pemerintah Daerah Untuk TA. 2020 msh dlm proses penyusunan LKD. --- WTP 100% 6 Berkembangnya aksesibilitas Perangkat Daerah beserta seluruh jajaran dalam pengelolaan keuangan daerah. Tersusunnya data base pengelolaan keuangan daerah

26

3. Analisis penyebab keberhasilan/kegagalan atau peningkatan penurunan kinerja serta alternative solusi yang telah dilakukan.

Idealnya capaian sasaran diukur dari tercapainya kondisi yang ingin diwujudkan pada tingkat outcome. Namun demikian, ukuran pada tingkat outcome ini masih belum dapat dilakukan, hal ini disebabkan antara lain :

1. Outcome tersebut memang belum dapat diwujudkan pada tahun 2020 ini karena kegiatan baru terlaksana dan belum terlihat manfaatnya.

2. Outcome tersebut mungkin saja telah terwujud, namun belum dapat dilakukan pengukuran secara pasti sehingga ukuran/capaian keberhasilannya belum dapat dilakukan.

Dengan alasan tersebut di atas, maka sebagian besar capaian sasaran ini baru dapat dilakukan pada tingkat output saja. Rincian analisis capaian masing-masing sasaran pada ini dapat diuraikan sebagai mana tersaji dalam lampiran tabel pengukuran capaian sasaran.

Dari data Pengukuran Kinerja Kegiatan dan Pengukuran Pencapaian Sasaran tersebut di atas diperoleh realisasi pencapaian kinerja rata-rata pada tahun 2020 sebesar 100%.

Realisasi Tingkat Capaian Indikator Kinerja Tahun 2020

Realisasi Capaian Indikator Kinerja Tahun 2020 tidak tercapai disebabkan karena adanya Wabah Pandemi yang berimbas pada lesunya perkonomian sehingga menyebabkan sektor pendapatan mengalami penurunan.

Capaian Indikator Kinerja tahun 2020 adalah :

No Urusan/Indikator Kinerja Aspek/Fokus/Bidang

Pembangunan Daerah Satuan

Reali

sasi Target Reali sasi Prosen

tase (%) Ket. Tahun

2019 Tahun 2020 Tahun 2020

1 2 3 4 5 6 7 8

1

Besaran PAD terhadap seluruh pendapatan dlm

APBD (Realisasi) % 20,01 21 16,68 79,45

27

Inovasi dan Upaya yang dilakukan :

Dalam rangka meningkatkan Pendapatan Asli Daerah (PAD) Badan Keuangan Daerah Kabupaten Kendal telah melakukan beberapa Inovasi diantaranya :

1. Melaksanakan pemberian pengurangan atau penghapusan sanksi administratif dan pengurangan atau keringanan pajak daerah di Kabupaten Kendal berdasarkan pada Peraturan Bupati Kendal Nomor 48 Tahun 2020 tentang Tata Cara pemberian pengurangan atau penghapusan sanksi administratif dan pengurangan atau keringanan pajak daerah di Kabupaten Kendal, yang dilaksanakan pada 1 Oktober sampai dengan 31 Desember 2020.

2. Sosialisasi pelaksanaan e-Pajak, dimana Wajib Pajak dapat melaksanakan, kewajiban pembayaran Pajak secara madiri. Adapun pajak yang dapat diakses oleh masyarakat adalah :

E PBB E BPHTB

E Pajak Daerah.

3. Pelaksanaan Intensifikasi Pajak Daerah : Intensifikasi PPJ PLN

Intensifikasi PBB – P2.

4. Analisis atas efisiensi penggunaan sumberdaya.

Badan Keuangan Daerah sebagai SKPD yang mempunyai salah satu fungsi pengelolaan pendapatan pajak daerah dapat dilihat dari tingkat capaian realisasi penerimaan pendapatan yang meningkat. Pada tahun 2020 realisasi pendapatan pajak daerah sebesar Rp. 134.446.651.120,- atau 103,09% dari target sebesar Rp. 130.420.000.000,-. Pada tahun 2020 target pendapatan pajak daerah turun sebesar 20,33% dibandingkan dengan target pendapatan pajak daerah pada tahun 2019.

28

Akan tetapi realisasi pada tahun 2020 mengalami kenaikan sebesar 5,18% Jika dibandingkan dengan tahun 2019.

No Pajak Daerah Target Realisasi %

1 TAHUN 2019 163.698.650.000,- 127.831.338.179,- 78,09% 2 TAHUN 2020 130.420.000.000,- 134.446.651.120,- 103,09%

GRAFIK 6. Target Dan Realisasi Pajak Daerah.

5. Analisis program/kegiatan yang menunjang keberhasilan ataupun kegagalan pencapaian pernyataan kinerja.

Dalam rangka memberikan pelayanan yang berkeadilan kepada masyarakat khususnya dalam pembayaran pajak daerah dan retribusi daerah telah dianggarkan kegiatan Pengkajian Pemberian Pengurangan Pajak pada tahun 2020. Kegiatan tersebut bertujuan mengkaji ajuan ataupun permohonan pengurangan besaran pajak dari masyarakat kepada Pemerintah Kabupaten Kendal, yang apabila permohonan tersebut disetujui maka Pemerintah Kabupaten Kendal akan memberikan pengembalian atau restitusi sesuai dengan besaran yang telah ditetapkan.

Pada Tahun 2020 kegiatan Restitusi Pajak Daerah tidak ada, akan tetapi untuk pengkajian Pemberian Pengurangan Pajak terdapat permohonan pengurangan pajak sebanyak 28 pemohon, 23 pemohon disetujui dan 5 diantaranya dilakukan penilaian ulang sebagaimana pada tabel berikut :

No Nama Alamat Jenis Nominal rangan Pengu Pajak Keterangan

1 2 3 4 5 6 7 8

1 PT. Jasamarga

Semarang-Batang Plaza Kalikangkung Semarang

29

1 2 3 4 5 6 7 8

2 SITI UNTARI Langenharjo

Kendal PBB 398.290 20% 318.632 - 3 BENGKOK KADUS III Krajankulon

Kaliwungu PBB 472.960 50% 236.480 - 4 BENGKOK KADUS II Krajankulon

Kaliwungu PBB 212.800 50% 106.400 - 5 BENGKOK KEUANGAN Krajankulon

Kaliwungu PBB 179.200 50% 89.600 - 6 BENGKOK

PEMERINTAHAN Krajankulon Kaliwungu PBB 168.000 50% 84.000 - 7 BENGKOK KAUR

PEMBANGUNAN Krajankulon Kaliwungu PBB 154.752 50% 77.376 - 8 BENGKOK KADUS I Krajankulon

Kaliwungu PBB 178.560 50% 89.280 - 9 AHWAN Krajankulon Kaliwungu PBB 259.200 50% 129.600 - 10 ROHMAT Krajankulon Kaliwungu PBB 208.000 50% 104.000 - 11 SABROWI Krajankulon Kaliwungu PBB 201.600 50% 100.800 - 12 MUHASIM Krajankulon Kaliwungu PBB 155.648 50% 77.824 - 13 NUR ALIFAH SAADAH Krajankulon

Kaliwungu PBB 358.400 50% 179.200 - 14 LEBE SUDARNO Krajankulon

Kaliwungu PBB 463.936 50% 231.968 - 15 ABDUL RASYID Krajankulon

Kaliwungu PBB 457.216 50% 228.608 - 16 DJUNEDI Krajankulon

Kaliwungu PBB 569.600 50% 284.800 - 17 BENGKOK KAUR

UMUM Krajankulon Kaliwungu PBB 409.440 50% 204.720 - 18 BENGKOK KADUS III Krajankulon

Kaliwungu PBB 345.216 50% 172.608 - 19 BENGKOK KADUS IV Krajankulon

Kaliwungu PBB 333.312 50% 166.656 - 20 ROHMAT SAWAR Krajankulon

Kaliwungu PBB 422.400 50% 211.200 - 21 DJUHADI Krajankulon

Kaliwungu PBB 192.000 50% 96.000 - 22 MUHASIM Krajankulon

Kaliwungu PBB 467.200 50% 233.600 - 23 MUH SABROWI AR. Krajankulon

Kaliwungu PBB 384.000 50% 192.000 - 24 PT Asia Pacific Fibers,

Tbk Kaliwungu Kendal PBB 231.092.207 50% Dilakukan penilaian ulang 25 Polysindo Eka Perkasa Kaliwungu Kendal PBB 36.385.545 50% Dilakukan

penilaian ulang 26 Polysindo Eka Perkasa,

PT Kaliwungu Kendal PBB 32.338.583 50% Dilakukan penilaian ulang 27 PT. Pacific Poly Kaliwungu Kendal PBB 28.688.232 50% Dilakukan

penilaian ulang 28 PT. Multikarsa

Investama Kaliwungu Kendal PBB 67.138.641 50% Dilakukan penilaian ulang

30

B. Akuntabilitas Keuangan

Dalam rangka pencapaian kegiatan Badan Keuangan Daerah Kabupaten Kendal mempunyai Jumlah anggaran belanja yang bersumber APBD Kabupaten Kendal tahun 2020 sebesar Rp. 26.364.301.742,- (Dua puluh enam milyar tiga ratus enam puluh empat juta tiga ratus satu ribu tujuh ratus empat puluh dua rupiah) dari alokasi dana telah terserap sebesar Rp. 23.677.134.635 (Dua puluh tiga milyar enam ratus tujuh puluh tujuh juta seratus tiga puluh empat ribu enam ratus tiga puluh lima rupiah) atau 89,81%. Untuk Belanja tidak langsung alokasikan dana sebesar Rp. 17.022.244.867,- telah terserap sebesar Rp. 15.030.251.501,- atau 88,30%.

Aspek Keuangan yang merupakan unsur penunjang kegiatan Rutin dan Pembangunan (Belanja Tidak Langsung dan Belanja Langsung) Badan Keuangan Daerah Kabupaten Kendal Tahun 2020 adalah sebagai berikut :

1. BELANJA TIDAK LANGSUNG

No Uraian Anggaran (Rp) Rp Realisasi %

1 Belanja Pegawai 17.022.244.867 15.030.251.501 88,30%

GRAFIK 7. Anggaran dan Realisasi Belanja Tidak Langsung

2. BELANJA LANGSUNG

No Uraian Anggaran (Rp) Realisasi

Rp %

1 Belanja Pegawai 3.105.530.000 2.992.367.000 96,36% 2 Belanja Barang dan Jasa 5.997.590.875 5.435.811.134 90,63% 3 Belanja Modal 238.936.000 218.705.000 91,53%

31

GRAFIK 8. Anggaran dan Realisasi Belanja Langsung

Penyerapan Belanja Langsung menunjukkan hasil yang belum optimal. Dari total anggaran belanja langsung yang tersedia sebesar Rp. 9.342.056.875,- (Sembilan milyar tiga ratus empat puluh dua juta lima puluh enam ribu delapan ratus tujuh puluh lima rupiah) pada APBD Kabupaten Kendal Tahun 2020 terserap sebesar Rp. 8.646.883.134,- (Delapan milyar enam ratus empat puluh enam juta delapan ratus delapan puluh tiga ribu seratus tiga puluh empat rupiah) atau 92,56% Keadaan ini disebabkan oleh beberapa hal, antara lain karena selisih nilai kontrak untuk beberapa kegiatan yang berupa pengadaan, dan sebagian kegiatan bersifat penyediaan dana. Adapun realisasi anggaran Belanja Langsung pada Badan Keuangan Daerah Kabupaten Kendal tahun 2020 dapat dilihat dalam tabel berikut :

NO URAIAN TARGET REALISASI %

2020 2020 2020

1 2 3 4 5

I Program Pelayanan Administrasi Perkantoran 1.503.945.050 1.378.092.713 91,63%

1 Penyediaan jasa surat menyurat 6.700.000 6.631.000 98,97% 2 Penyediaan jasa komunikasi, sumber daya air

dan listrik

210.000.000 198.500.792 94,52% 3 Penyediaan jasa peralatan dan perlengkapan

kantor

305.000.000 286.491.440 93,93% 4 Penyediaan jasa pemeliharaan dan perizinan

kendaraan dinas/operasional

30.000.000 27.247.975 90,83% 5 Penyediaan jasa administrasi keuangan 180.000.000 179.147.508 99,53% 6 Penyediaan alat tulis kantor 90.000.000 84.107.000 93,45% 7 Penyediaan barang cetakan dan penggandaan 71.376.000 58.513.750 81,98% 8 Penyediaan bahan bacaan dan peraturan

perundang-undangan

12.000.000 11.710.000 97,58% 9 Penyediaan makanan dan minuman 107.700.000 71.808.125 66,67%

32

1 2 3 4 5

10 Rapat-rapat koordinasi dan konsultasi dalam dan luar daerah

491.169.050 453.935.123 92,42%

II Program Peningkatan Sarana dan Prasarana Aparatur

465.936.000 441.501.596 94,76%

11 Pengadaan aset peralatan dan mesin 238.936.000 218.705.000 91,53% 12 Pemeliharaan rutin/berkala peralatan dan

mesin

162.000.000 160.661.596 99,17% 13 Pemeliharaan rutin/berkala gedung dan

bangunan

65.000.000 62.135.000 95,59%

III Program Peningkatan Disiplin Aparatur

47.150.000 42.780.000 90,73%

14 Pengadaan pakaian dinas beserta perlengkapannya

47.150.000 42.780.000 90,73%

V Program Peningkatan Pengembangan Sistem

Pelaporan, Capaian Kerja Dan Keuangan 246.530.500 237.847.950 96,48%

15 Penyusunan laporan capaian kinerja dan

ikhtisar realisasi kinerja SKPD 26.545.000 26.238.700 98,85% 16 Penyusunan pelaporan keuangan semesteran 118.920.000 112.136.250 94,30% 17 Rapat koordinasi bidang akuntansi 91.065.500 89.638.000 98,43% 18 Rapat koordinasi Bidang Pendapatan 10.000.000 9.835.000 98,35%

VI Program Peningkatan Pelayanan dan Kinerja Aparatur Pemerintah

19 Peningkatan kinerja dan pelayanan aparatur 278.694.000 277.111.850 99,43%

VII Program Peningkatan dan Pengembangan Pengelolaan Keuangan Daerah

20 penyusunan standar satuan harga 28.450.000 7.375.000 25,92% 21 Penyusunan kebijakan akuntansi pemerintah

daerah 10.885.000 7.350.000 67,52%

22 Penyusunan Sistem informasi keuangan daerah

29.325.000 28.401.000 96,85% 23 Sosialisasi paket regulasi tentang pengelolaan

keuangan daerah - - #DIV/0!

24 Intensifikasi dan Ekstensifikasi pemakaian kekayaan Daerah

169.200.000 120.017.500 70,93% 25 Penunjang kegiatan tim anggaran 730.534.000 654.743.960 89,63% 26 Penelitian RKA OPD 37.278.000 24.182.500 64,87% 27 Penyusunan dan Penelitian DPA dan DPPA

OPD

77.230.300 56.089.000 72,63% 28 Penyusunan penetapan APBD dan perubahan

APBD 292.130.000 264.584.750 90,57%

29 peningkatan SDM bidang keuangan untuk

pembinaan bendahara 49.387.750 47.635.000 96,45% 30 Koordinasi dan rekonsiliasi penatusahaan

keuangan daerah

24.886.000 24.395.000 98,03% 31 Pelaksanaan pengelolaan dan penataan gaji

PNS

80.000.000 79.128.000 98,91% 32 Penataan dokumen keuangan daerah 16.500.000 16.500.000 100,00% 33 Pendataan dan peremajaan wajib pajak 479.370.000 441.679.750 92,14%

33

1 2 3 4 5

34 Pelaksanaan penagihan, pemantauan, penetapan di lokasi, penyampaian dan pembetulan SKPD

91.400.000 55.965.750 61,23%

35 Penyuluhan, penyampaian dan pembetulan SPPT PBB

73.310.000 60.667.070 82,75% 36 Penyusunan neraca aset daerah 2.392.416.000 2.362.420.750 98,75% 37 Peningkatan keamanan aset daerah 28.500.000 24.756.483 86,86% 38 Monitoring dan penertiban pemasangan

reklame 59.422.200 39.299.850 66,14%

39 Intensifikasi dan ekstensifikasi Pajak Bumi dan Bangunan

1.205.178.000 1.180.341.470 97,94% 40 Intensifikasi dan ekstensifikasi pendapatan

daerah

24.340.000 19.650.000 80,73% 41 Pemeliharan basis data Sistem Informasi

Manajemen Objek Pajak (SISMIOP)

133.830.000 88.992.250 66,50% 42 Validasi dan verifikasi penerimaan pajak-pajak

daerah

55.800.000 51.745.000 92,73% 43 Pengkajian pemberian pengurangan pajak dan

retribusi

60.000.000 56.975.000 94,96% 44 Inventarisasi Rencana dan Hasil Pengadaan,

Penetapan Status Penggunaan

241.242.500 181.799.550 75,36% 45 Sosialisasi Regulasi tentang Pajak Daerah 165.000.000 152.328.000 92,32% 46 Pengkajian Peraturan Bupati tentang Pajak

Daerah dan Retribusi Daerah

- - --,-- 47 Penyusunan RKA 36.150.000 25.147.757 69,57% 48 Tindak lanjut penyelesaian kerugian daerah 6.825.000 4.459.250 65,34% 49 Pengelolaan Piutang Pajak Daerah 15.890.000 14.275.000 89,84% 50 Pengelolaan Kas Daerah 185.321.575 178.644.385 96,40%

JUMLAH 9.342.056.875 8.646.883.134 92,56%

34

BAB IV PENUTUP

Badan Keuangan Daerah (BAKEUDA) Kabupaten Kendal yang beralamat di jalan Soekarno – Hatta No. 193 Kendal, dan dibentuk berdasarkan Peraturan Daerah Kabupaten Kendal Nomor 8 Tahun 2016 tentang Pembentukan dan Susunan Perangkat Daerah Kabupaten Kendal, serta Peraturan Bupati Kendal Nomor 69 Tahun 2016 Tentang Kedudukan, Susunan Organisasi, Tugas dan Fungsi, Serta Tata Kerja Pada Badan Keuangan Daerah Kabupaten Kendal. Visi - Misi pokok Badan Keuangan Daerah Kabupaten Kendal merupakan palaksanaan Visi dari Bupati yaitu

“Terwujudnya Kemajuan dan Kesejahteraan Masyarakat Kabupaten Kendal yang Merata Berkeadilan Didukung oleh Kinerja Aparatur Pemerintah yang Amanah dan Profesional serta Berakhlak Mulia Berlandaskan Iman dan Taqwa kepada Allah SWT” serta melaksanakan Misi “Mewujudkan tatakelola pemerintahan yang demokratis, transparan, akuntabel, efektif - efisien, bersih, bebas KKN”.

Laporan Kinerja Instansi Pemerintahan (LKjIP) Satuan Kerja Perangkat Daerah Badan Keuangan Daerah Kabupaten Kendal disusun sebagai upaya untuk menindak lanjuti Rencana Pembangunan Jangka Menengah Daerah Kabupaten Kendal Tahun 2016 – 2021.

Berdasarkan uraian pada bab-bab sebelumnya dapat ditarik beberapa kesimpulan utama yang terkait dengan akuntabilitas kinerja tahun 2020 yakni dari data Pengukuran Kinerja Kegiatan dan Pengukuran Pencapaian Sasaran diperoleh realisasi pencapaian kinerja rata-rata pada tahun 2020 adalah sebesar 80,86%.

Untuk dapat meningkatkan pencapaian kinerja pada tahun berikutnya, ditempuh strategi sebagai berikut :

1. Meningkatkan kualitas pelayanan kepada masyarakat melalui program keuangan daerah.

Kebijakan ini disusun guna mewujudkan sasaran yang akan dicapai dalam misi pertama yaitu Mengelola Keuangan Daerah secara transparan dan profesional melalui sistem informasi Keuangan Daerah. Dalam mewujudkan kebijakan pertama ini, maka sesuai dengan tugas pokok dan fungsinya akan dilaksanakan oleh Kepala Bidang Perbendaharaan dengan dibantu oleh Para Kasubbid di lingkup Bidang Perbendaharaan.

35

2. Meningkatkan pengendalian keuangan daerah secara sistematis.

Kebijakan ini disusun guna mewujudkan sasaran yang akan dicapai dalam misi kedua yaitu Meningkatkan pengendalian keuangan daerah untuk mewujudkan efektifitas dan efisiensi dalam pengelolaan keuangan daerah. Dalam mewujudkan kebijakan kedua ini, maka sesuai dengan tugas pokok dan fungsinya akan dilaksanakan oleh Kepala Bidang Anggaran dengan dibantu oleh Kasi- kasi di lingkup Bidang Anggaran.

3. Menyajikan laporan keuangan daerah secara sistematis melalui sistem akuntansi keuangan daerah.

Kebijakan ini disusun guna mewujudkan sasaran yang akan dicapai dalam misi ketiga yaitu Menyajikan laporan keuangan daerah secara sistematis untuk mengambil kebijakan yang tepat. Dalam mewujudkan kebijakan ketiga ini, maka sesuai dengan tugas pokok dan fungsinya akan dilaksanakan oleh Kepala Bidang Akuntansi dengan dibantu oleh Kasi- kasi di lingkup Bidang Akuntansi.

4. Mengadakan intensifikasi dan ekstensifikasi sumber-sumber Pendapatan Asli Daerah dan Sumber Pendapatan Daerah Lainnya.

Kebijakan ini disusun guna mewujudkan sasaran yang akan dicapai dalam misi keempat yaitu Menggali dan mengembangkan potensi daerah sesuai kewenangan yang ada dalam rangka meningkatkan Pendapatan Asli Daerah dan Sumber Penerimaan Daerah Lainnya. Dalam mewujudkan kebijakan keempat ini, maka sesuai dengan tugas pokok dan fungsinya akan dilaksanakan oleh Kepala Bidang Pendapatan dengan dibantu oleh Kasi di lingkup Bidang Pendapatan dan Kasi Anggaran Pendapatan pada Bidang Anggaran.

Dengan tersusunnya Laporan Kinerja Instansi Pemerintahan (LKjIP) Badan Keuangan Daerah Kabupaten Kendal ini, dengan harapan pelaksanaan program - program dan kegiatan dapat berjalan dengan lancar, tertib administrasi dan tertib keuangan.

Kendal, 20 Januari 2021 Kepala Badan Keuangan Daerah

Kabupaten Kendal

AGUS DWI LESTARI, SIP, MH Pembina Tingkat I