1 PERBANDINGAN TINGKAT KEMAHALAN ANTARA

PEMBIAYAAN MURABAHAH BANK SYARIAH DENGAN KREDIT KONSUMTIF BANK KONVENSIONAL

DI PROVINSI BANTEN Atik Atiatun Nafisah

STIA Banten atik_atiatun@yahoo.com

ABSTRAK

Penelitian ini bertujuan untuk mengetahui sejauhmana perbandingan tingkat kemahalan antara pembiayaan murabahah bank syariah dengan kredit konsumtif bank konvensional. Penelitian ini mengambil periode pengamatan pada bulan Nopember 2010 terhadap tiga bank syariah yang melakukan pembiayaan konsumtif multi guna dengan skim murabahah kepada nasabah perorangan, dan sepuluh bank konvensional yang mengeluarkan produk kredit konsumtif dengan skim multi guna kepada nasabah perorangan di Provinsi Banten. Penelitian ini berasumsi bahwa jumlah pembiayaan/kredit yang diberikan sebesar Rp 100 juta, margin bank syariah yang disepakati adalah margin standar, suku bunga kredit konsumtif yang berlaku adalah tetap dan pilihan jangka waktu pembiayaan/kredit adalah 12, 24 dan 36 bulan.

Berdasarkan pengujian hipotesis, menunjukan bahwa tidak terdapat perbedaan secara signifikan antara tingkat kemahalan pembiayaan murabahah bank syariah dengan kredit konsumtif bank konvensional, baik untuk jangka waktu 12, 24 maupun 36 bulan.

Kata Kunci : Bank Syariah, Skim Murabahah, Bank Konvensional, dan Kredit Konsumtif.

PENDAHULUAN

Dunia perbankan Indonesia saat ini memiliki dua sistem perbankan yang beroperasi dengan prinsip berbeda, yaitu secara konvensional dan syariah. Perbedaan prinsip perbankan tersebut terletak pada sistem bunga. Bank syariah dalam menjalankan operasinya tidak menggunakan sistem bunga sebagai dasar untuk menentukan imbalan yang akan diterima atas jasa pembiayaan yang diberikan. Demikian pula imbalan yang akan diberikan kepada nasabah atas dana yang dititipkannya. Penentuan imbalan yang diinginkan dan yang akan diberikan tersebut semata-mata didasarkan pada prinsip bagi hasil atau jual beli. Kebalikannya dengan bank konvensional, imbalan atas kegiatannya selalu dihitung dalam bentuk bunga yang dinyatakan dengan suatu persentase tertentu per annum.

Dalam sistem perbankan syariah, terdapat sejumlah jenis pembiayaan (disebut kredit dalam sistem konvensional) antara lain jual beli (murabahah, salam dan

istishna), sewa (ijarah), dan bagi hasil

(musyarakah dan mudharabah).

Salah satu produk perbankan syariah yang banyak dimanfaatkan oleh masyarakat untuk memenuhi kebutuhannya atas barang modal adalah skim murabahah. Adiwarman A. Karim (2006: 113) mendefinisikan murabahah sebagai “Akad jual beli barang dengan menyatakan harga perolehan dan keuntungan (margin) yang disepakati oleh penjual dan pembeli”. Produk yang dibiayai dengan skim ini antara lain rumah, mobil, motor dan produk multiguna seperti komputer, furniture dll.

Adapun pada transaksi konvensional, untuk memperoleh barang-barang tersebut, masyarakat mendanainya melalui pinjaman uang (kredit konsumtif dengan skim multi

2 guna). Skim multiguna adalah salah satu

skim kredit konsumtif yang dikeluarkan perbankan konvensional yang dapat dipergunakan debitur perorangan untuk keperluan apa saja. .

Permasalahannya adalah masyarakat masih memiliki kesan kuat bahwa pembiayaan murabahah lebih mahal dibandingkan dengan kredit yang ditawarkan bank konvensional, untuk barang dan periode angsuran yang sama. Kesan ini akan membuat masyarakat surut langkahnya menuju ke bank syariah, karena bagi nasabah rasional, tentu akan melakukan kalkulasi untung rugi dulu sebelum memutuskan untuk memanfaatkan lembaga perbankan syariah.

Untuk itu masalah ini harus segera dibuktikan secara ilmiah kebenarannya. Bila benar harus segera dicari jalan keluar untuk mengatasinya, dan bila tidak benar harus pula segera disosialisasikan ketidakbenaran tersebut kepada masyarakat.

Hal tersebut penting dilakukan mengingat; pertama, pembiayaan di perbankan syariah masih didominasi oleh skim murabahah (jual beli), dibandingkan skim pembiayaan lainnya. Berdasarkan data Bank Indonesia sampai bulan Agustus 2005, dari total pembiayaan Rp 14,77 triliun, porsi pembiayaan murabahah sebesar 63,16% dari total pembiayaan atau Rp 9,30 triliun sedangkan bagi hasil hanya sekitar 31,86% atau 4,70 triliun. Dengan demikian, adanya dominasi pembiayaan murabahah tersebut mencerminkan besarnya peranan pembiayaan murabahah dalam menguasai pangsa pasar serta dalam memberikan kontribusi terhadap total keuntungan yang diperoleh perbankan syariah. Kedua, bagian terbesar dari masyarakat indonesia, bukan syariah loyalis, tapi pasar rasional yang juga memikirkan untung rugi jika menabung/meminjam uang ke bank syariah. Bagi masyarakat, yang terpenting adalah imbal hasil yang menarik serta keunggulan-keunggulan lainnya, seperti pelayanan dan

kemudahan akses. Hal tersebut sejalan dengan hasil penelitian yang dilakukan pengamat perbankan syariah, Adiwarman A Karim bersama lembaga penelitiannya. Berdasarkan potensi pasar, Karim membagi atas 3 golongan: (1) Pasar loyalis syariah/pasar yang fanatik terhadap syariah, potensinya sebesar 10 triliun, akan habis pada semester I tahun 2004. Semester I 2003 sudah mencapai 4 triliun, dan akhir tahun 2003 angkanya 5 triliun. (2) Pasar yang mengambang (floating market)/pasar yang tidak terlalu fanatik terhadap satu sistem perbankan, potensinya 720 triliun. (3) Pasar loyalis konvensional/pasar yang fanatik terhadap bank bersistem konvensional, potensinya 200-an triliun (Investor online, 25 Januari 2004). Dengan demikian, jika ingin mengembangkan diri, maka bank syariah harus mulai membidik pasar mengambang yang potensinya mencapai 720 triliun tersebut.

Penelitian mengenai topik ini perlu dilakukan agar masyarakat pengguna jasa perbankan mengetahui secara jelas perbedaan tingkat kemahalan pembiayaan murabahah dengan kredit yang ditawarkan bank konvensional, untuk barang dan periode angsuran yang sama. Hal ini diperlukan sebagai bahan informasi guna menentukan skim pembiayaan atau kredit mana yang lebih menguntungkan nasabah debitur.

PERUMUSAN MASALAH

Berdasarkan latar belakang penelitian yang telah diuraikan, perumusan masalahnya sebagai berikut: Bagaimana perbandingan tingkat kemahalan antara pembiayaan murabahah bank syariah dengan kredit konsumtif bank konvensional di Provinsi Banten.

MANFAAT PENELITIAN Manfaat penelitian ini:

a. Secara teoretis, dapat dijadikan sebagai referensi bagi pihak-pihak lain yang

3 berkeinginan untuk melakukan

penelitian-penelitian lanjutan terutama yang berkaitan dengan pengembangan skim pembiayaan murabahah dan penyaluran kredit konsumtif.

b. Secara praktis, dapat digunakan sebagai bahan evaluasi lebih lanjut oleh berbagai pihak di lingkungan perbankan, terutama yang berkepentingan dengan pengembangan skim pembiayaan murabahah dan penyaluran kredit konsumtif, khususnya di Provinsi Banten. ANGGAPAN DASAR/ASUMSI

Anggapan dasar/asumsi yang digunakan adalah sebagai berikut:

a. Jumlah pembiayaan/kredit yang diberikan adalah Rp 100.000.000,00 b. Margin bank syariah yang disepakati

adalah margin standar;

c. Suku bunga kredit konsumtif dengan skim multi guna yang berlaku adalah tetap;

d. Jangka waktu pembiayaan/kredit yang digunakan yaitu 12, 24, dan 36 bulan. METODE PENELITIAN

Desain Penelitian

Penelitian ini bersifat non verifikatif, oleh karena itu tidak mengajukan hipotesis penelitian untuk diuji. Metode penelitiannya adalah metode deskriptif. Desain penelitian yang digunakan adalah descriptive eksploratif, yaitu desain penelitian yang

dirancang dengan maksud untuk mengenal fenomena-fenomena bagi keperluan lebih lanjut.

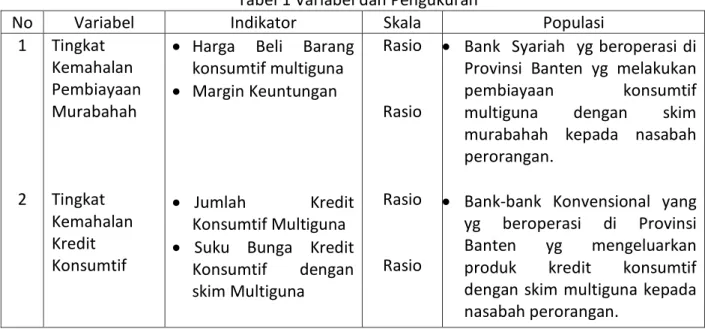

Variabel dan Pengukuran

Dalam penelitian ini, variabel yang digunakan adalah dua variabel dengan populasi berbeda. Adapun variabel-variabel yang digunakan dijabarkan ke dalam indikator-indikator sebagai berikut:

Tabel 1 Variabel dan Pengukuran

No Variabel Indikator Skala Populasi

1 2 Tingkat Kemahalan Pembiayaan Murabahah Tingkat Kemahalan Kredit Konsumtif

Harga Beli Barang konsumtif multiguna

Margin Keuntungan

Jumlah Kredit Konsumtif Multiguna

Suku Bunga Kredit Konsumtif dengan skim Multiguna Rasio Rasio Rasio Rasio

Bank Syariah yg beroperasi di Provinsi Banten yg melakukan pembiayaan konsumtif multiguna dengan skim murabahah kepada nasabah perorangan.

Bank-bank Konvensional yang yg beroperasi di Provinsi Banten yg mengeluarkan produk kredit konsumtif dengan skim multiguna kepada nasabah perorangan.

Teknik Analisis Data

1. Mendapatkan data mengenai jumlah bank-bank syariah dan konvensional yang beroperasi di Provinsi Banten;

2. Mendapatkan data mengenai jumlah bank-bank syariah yang melakukan pembiayaan konsumtif multi guna dengan

skim murabahah kepada nasabah perorangan;

3. Mendapatkan data mengenai jumlah bank-bank konvensional pemberi skim kredit konsumtif multi guna;

4. Mendapatkan data mengenai tingkat kemahalan pembiayaan murabahah bank syariah;

4 5. Mendapatkan data mengenai tingkat

kemahalan kredit konsumtif multi guna pada bank konvensional.

6. Melakukan perbandingan antara tingkat kemahalan pembiayaan murabahah bank syariah dengan tingkat kemahalan kredit konsumtif pada bank konvensional; 7. Melakukan uji statistik untuk menguji

hipotesis penelitian ini;

8. Berdasarkan hasil uji statistik akan dapat ditarik kesimpulan.

Penetapan Hipotesis

Dalam penelitian ini hipotesis yang akan diuji dinyatakan sebagai berikut:

Ho : μ1 = μ 2, artinya tidak terdapat perbedaan secara signifikan antara tingkat kemahalan pembiayaan

murabahah bank syariah dengan kredit konsumtif bank konvensional; Ha : μ1 ≠ μ 2, artinya terdapat perbedaan secara signifikan antara tingkat kemahalan pembiayaan murabahah bank syariah dengan kredit konsumtif bank konvensional.

Penetapan Tingkat Nyata

Dalam menguji hipotesis, digunakan tingkat signifikansi (level of significance) sebesar 0,5 atau 5% yang merupakan tingkat signifikan yang umum digunakan dalam penelitian ilmu-ilmu sosial dan dianggap cukup memadai untuk membandingkan kedua variabel di atas.

Pemilihan Tes Statistik

Untuk menganalisis perbandingan antara tingkat kemahalan pembiayaan murabahah bank syariah dengan tingkat kemahalan kredit konsumtif pada

bank konvensional, digunakan teknik statistik t-test, yaitu rumus untuk menguji hipotesis komparatif dua sampel

independent yang memiliki data ratio atau

interval. Terdapat dua rumus t-test yang dapat digunakan, sebagaimana yang ditulis Sugiyono (2000:135) yaitu: a. Separated Varian 2 2 2 1 2 1 2 1 n s n s X X t

Rumus tersebut digunakan jika: 2 2 2 1 2 1 n ,s s n 2 2 2 1 2 1 n ,s s n 2 2 2 1 2 1 n ,s s n Keterangan:

n = Jumlah anggota sampel 2 s = Varian/ragam sampel b. Polled Varian

2 1 2 1 2 2 2 2 1 1 2 1 1 1 2 1 1 n n n n s n s n X X tRumus tersebut digunakan jika: n1 = n2, s12 = s22

n1 ≠ n2, s12 ≠ s22 n1 = n2, s12 ≠ s22 n1 ≠ n2, s12 = s22 Keterangan:

n = Jumlah Anggota Sampel s2 = Varian

Sebelum dilakukan pengujian tersebut, terlebih dahulu harus dilakukan uji homogenitas data, agar dapat diketahui rumus t-test mana yang akan digunakan. Untuk menguji homogenitas data kedua sampel, digunakan uji F dengan rumus sebagai berikut: (Sugiyono; 2000: 50)

ecil VarianTerk

esar VarianTerb F

5 Sedangkan rumus varian adalah:

1

2 2

n X Xi s Keterangan: s2 = Varian Sampel n = Jumlah Sampel Xi =Data ke iX = Jumlah rata-rata data

Selanjutnya membandingkan antar F hitung dengan F tabel, jika:

F hitung ≤ F Tabel, maka Ho diterima yang berarti varian homogen;

F hitung ≥ F Tabel,maka Ho ditolak yang berarti varian tidak homogen.

Selanjutnya pengujian tersebut akan diuji pula dengan menggunakan Microsoft

Excel 2003 melalui teknik uji t-Test: Two Sample Assumsing Unequal Variances,

dengan asumsi varians tidak diketahui dan dianggap tidak sama. Uji ini dilakukan karena distribusi dari uji t diasumsikan terdistribusi secara normal sehingga perbedaan kecil dalam distribusi tidak merusak kegunaan uji t.

Kriteria Pengujian Hipotesis

Kriteria untuk pengambilan keputusan dalam penelitian ini setelah dilakukan pengujian hipotesis, adalah sebagai berikut:

Jika t hitung ≤ t tabel, maka Ho diterima ;

Jika t hitung ≥ t tabel,maka Ho ditolak. HASIL PENELITIAN

Tingkat Kemahalan Pembiayaan Murabahah pada Bank Syariah

Analisis mengenai tingkat kemahalan pembiayaan murabahah pada bank syariah dilakukan untuk mengetahui seberapa besar beban yang harus ditanggung nasabah debitur, jika bermaksud mengajukan pembiayaan konsumtif multi guna dengan skim murabahah pada bank syariah.

Pembiayaan konsumtif multi guna dengan skim murabahah adalah salah satu

skim pembiayaan bank syariah dengan sistem jual beli. Bank syariah akan membelikan barang-barang halal apa saja yang dibutuhkan, kemudian menjualnya dengan harga beli ditambah dengan keuntungan margin yang disepakati untuk diangsur sesuai dengan kemampuan nasabah. Nasabah dapat mengangsur pembayarannya dengan jumlah angsuran yang tidak akan berubah selama masa perjanjian. Produk ini dapat digunakan untuk memenuhi kebutuhan usaha (modal kerja dan investasi: pengadaan barang modal seperti mesin, peralatan dll) maupun pribadi (misalnya pembelian kendaraan bermotor, rumah dll).

Untuk menilai tingkat kemahalan pembiayaan murabahah pada bank syariah dihitung dengan menggunakan formula sebagai berikut:

Harga Jual = Harga Beli + Margin Keuntungan Keterangan:

Harga jual = Harga jual barang yang harus dibayar nasabah selaku pembeli

Harga beli = Harga pokok pembelian barang Margin keuntungan = Batas keuntungan

yang disepakati antara pembeli dan penjual

Untuk memudahkan dalam melakukan analisis perbandingan tingkat kemahalan, maka produk pembiayaan yang akan dijadikan sebagai dasar untuk menentukan besarnya harga beli barang (pada bank syariah) atau besarnya jumlah pinjaman (pada bank konvensional), adalah barang yang memiliki frekuensi paling banyak diminta untuk dibiayai melalui skim ini. Barang dimaksud adalah pembelian bahan bangunan/rumah dan kendaraan bermotor, dengan nilai transaksi rata-rata 100 juta rupiah.

6 Sedangkan margin keuntungan yang

dinyatakan dengan prosentase pada bank syariah, merupakan konversi dari suku bunga yang berlaku pada bank konvensional. Untuk menghitung margin keuntungan yang disepakati, digunakan dua macam metode perhitungan yang berbeda, yaitu metode

Sliding Rate dan flate rate.

Berdasarkan hasil survei tingkat kemahalan pembiayaan murabahah bank syariah yang beroperasi di Provinsi Banten pada periode Nopember 2010 dengan nilai transaksi 100 juta rupiah untuk jangka waktu 12 bulan, 24 bulan dan 36 bulan diketahui bahwa, dari hasil perhitungan simpangan baku dan koefisien variasinya, menunjukan pada pembiayaan murabahah bank syariah untuk jangka waktu pembiayaan 36 bulan, tingkat kemahalannya lebih bervariasi dibandingkan untuk jangka waktu 24 dan 12 bulan. Sedangkan jangka waktu 12 bulan, lebih bervariasi dibandingkan untuk jangka waktu 24 bulan. Hal ini berarti secara umum semakin panjang jangka waktu pembiayaan, maka semakin bervariasi (heterogen) tingkat kemahalan yang terjadi pada perbankan syariah.

Tingkat Kemahalan Kredit Konsumtif Bank Konvensional

Kredit adalah jenis pinjaman yang harus dikembalikan beserta bunga pinjaman oleh debitur sesuai dengan perjanjian yang telah dicantumkan dalam perjanjian kredit. Bunga kredit ini besarnya tergantung pada keputusan bank sebagai kreditur.

Penentuan tingkat bunga dalam perbankan adalah salah satu faktor yang harus diperhatikan. Dalam kredit biasanya bank akan memperhatikan kepada siapa kredit tersebut diberikan dan dalam sektor apa kredit tersebut disalurkan. Dari kredit yang disalurkan oleh bank kepada nasabah debitur, terdapat beberapa cara perhitungan bunga, hal ini untuk memudahkan bank menawarkan kepada debitur agar pemilihan ini sesuai dengan keinginan nasabah debitur.

Dalam pembahasan ini, untuk membandingkan tingkat kemahalan kredit konsumtif dengan skim multi guna yang diberikan kepada nasabah perorangan pada perbankan konvensional, digunakan perhitungan bunga dengan metode flat rate. Hal ini dikarenakan pada bank konvensional, perhitungan bunga bagi kredit dengan skim ini pada umumnya menggunakan metode

flat rate. Melalui metode ini, pembebanan

bunga terhadap pokok pinjaman jumlahnya selalu tetap selama periode kredit yang disepakati oleh debitur.

Dadang Hermawan dan Lili Masli (2004:4) melakukan perhitungan pembebanan angsuran pokok dan angsuran bunga dengan menggunakan metode Flat

Rate, melalui formula sebagai berikut:

12 t PokokKredi kok AngsuranPo 12 ga TingkatBun t PokokKredi nga AngsuranBu

Akibat digunakannya perhitungan bunga dengan metode flat rate pada bank konvensional, maka besarnya tingkat kemahalan yang timbul untuk berbagai jangka waktu kredit adalah sama. Oleh karenanya, di sini akan disajikan hasil survei tingkat kemahalan kredit konsumtif dengan skim multi guna pada perbankan konvesional yang beroperasi di Provinsi Banten pada periode Nopember 2010 dengan nilai transaksi 100 juta rupiah untuk jangka waktu 12 bulan saja.

Berdasarkan hasil survei tingkat kemahalan kredit konsumtif dengan skim multi guna pada perbankan konvesional yang beroperasi di Provinsi Banten pada periode Nopember 2010 dengan nilai transaksi 100 juta rupiah untuk jangka waktu 12 bulan, 24 bulan dan 36 bulan diketahui bahwa, dari hasil perhitungan simpangan baku dan koefisien variasinya, menunjukan

7 bahwa variasi tingkat kemahalannya adalah

sebesar 1,4%.

Perbandingan Tingkat Kemahalan Antara Pembiayaan Murabahah Bank Syariah dengan Tingkat Kemahalan Kredit Konsumtif pada Bank Konvensional

Perbandingan Tingkat Kemahalan Antara Pembiayaan Murabahah Bank Syariah dengan Tingkat Kemahalan Kredit Konsumtif pada Bank Konvensional berdasarkan angka simpangan baku dan koefisien variasinya, menunjukan bahwa tingkat kemahalan perbankan konvensional untuk jangka waktu 12 bulan, lebih bervariasi (heterogen) dibandingkan perbankan syariah untuk jangka waktu yang sama. Sedangkan untuk jangka waktu 24 dan 36 bulan, perbankan syariah memiliki tingkat kemahalan yang lebih bervariasi (heterogen) dibandingkan perbankan konvensional.

Tingkat kemahalan antara pembiayaan murabahah bank syariah dengan tingkat kemahalan kredit konsumtif pada bank konvensional, tidak terlepas dari metode perhitungan bunga yang digunakan, yaitu sistem bunga flat dan sistem bunga efektif. Pada sistem bunga flat, angsuran pokok tidak ada perubahan selama kredit berlangsung, sedangkan pada sistem bunga efektif, pokok kredit berkurang terus atau angsuran pokok bertambah terus sedangkan bunga menurun terus.

Dadang Hermawan dan Lili Masli (2004:10) melakukan perbandingan kedua

metode perhitungan bunga tersebut, dengan menggunakan rumus sebagai berikut:

1 2 N RN r Keterangan:

r = Tingkat Bunga Efektif R = Tingkat bunga flat N = Jangka Waktu Kredit

Apabila diasumsikan tingkat bunga flat yang diperbandingkan adalah sebesar 13 %, dan jangka waktu kredit selama 12 bulan, maka melalui formula di atas akan dapat diketahui tingkat bunga efektif yang bebannya mendekati dengan bunga flat.

1 12 12 13 2 r 13 312 % 24

Berdasarkan perhitungan tersebut, maka jika tingkat bunga bank yang ditawarkan sebesar 24% efektif, tingkat kemahalan yang ditanggung akan mendekati dengan tingkat bunga flat sebesar 13%. Artinya jika terdapat bank yang menawarkan kredit dengan tingkat bunga sebesar 13% per tahun flat dan dengan 20% per tahun efektif, maka sebaiknya nasabah mengambil tingkat bunga yang 20% per tahun efektif.

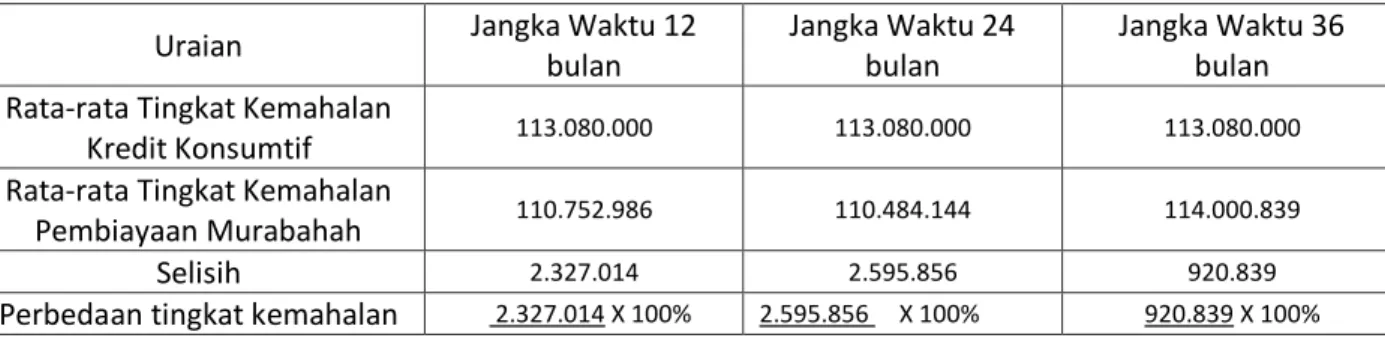

Selanjutnya, perbedaan tingkat kemahalan antara pembiayaan murabahah bank syariah dengan kredit konsumtif bank konvensional untuk jangka waktu 12, 24 dan 36 bulan dapat dihitung dengan cara sebagai berikut:

Tabel 2 Perhitungan Perbedaan Tingkat Kemahalan Antara Pembiayaan Murabahah Bank Syariah dengan Kredit Konsumtif Bank Konvensional Untuk Jangka Waktu 12, 24 Dan 36 Bulan

Uraian Jangka Waktu 12

bulan

Jangka Waktu 24 bulan

Jangka Waktu 36 bulan Rata-rata Tingkat Kemahalan

Kredit Konsumtif 113.080.000 113.080.000 113.080.000

Rata-rata Tingkat Kemahalan

Pembiayaan Murabahah 110.752.986 110.484.144 114.000.839

Selisih 2.327.014 2.595.856 920.839

8 (Angka dalam Rupiah)

Sumber : Diolah dari Hasil Survei

Berdasarkan perhitungan tersebut, dapat diambil kesimpulan sementara bahwa untuk jangka waktu 12 dan 24 bulan, perbedaan tingkat kemahalan kredit konsumtif dengan tingkat kemahalan pembiayaan murabahah sebesar 2% dan 2,3%. Kemudian, untuk jangka waktu 36 bulan sebesar 0,8%.

Untuk mengetahui apakah perbedaan sebesar tersebut merupakan perbedaan yang signifikan, perlu dilakukan pengujian hipotesis baik untuk jangka waktu 12 bulan, 24 bulan dan 36 bulan.

Pengujian hipotesis untuk jangka waktu 12 bulan, 24 bulan dan 36 bulan menghasilkan bahwa ternyata dapat diambil keputusan untuk menerima Ho, karena t hitung terletak pada daerah penerimaaan Ho (t hitung lebih kecil dari t tabel). Kesimpulan yang diambil adalah bahwa tidak terdapat perbedaan secara signifikan antara tingkat kemahalan pembiayaan murabahah bank syariah dengan kredit konsumtif bank konvensional untuk jangka waktu 12 bulan, 24 bulan dan 36 bulan. Artinya, tingkat kemahalan pembiayaan murabahah bank syariah sama dengan kredit konsumtif bank konvensional, baik untuk jangka waktu 12, 24 maupun 36 bulan.

SIMPULAN

Penelitian ini berusaha untuk mengetahui sejauhmana perbandingan tingkat kemahalan antara pembiayaan murabahah bank syariah dengan kredit konsumtif bank konvensional. Penelitian ini mengambil periode pengamatan pada bulan Nopember 2010 terhadap tiga bank syariah yang melakukan pembiayaan konsumtif multi guna dengan skim murabahah kepada

nasabah perorangan, dan sepuluh bank konvensional yang mengeluarkan produk kredit konsumtif dengan skim multi guna kepada nasabah perorangan di Provinsi Banten. Penelitian ini berasumsi bahwa jumlah pembiayaan/kredit yang diberikan sebesar Rp 100 juta, margin bank syariah yang disepakati adalah margin standar, suku bunga kredit konsumtif yang berlaku adalah tetap dan pilihan jangka waktu pembiayaan/kredit adalah 12, 24 dan 36 bulan.

Berdasarkan pengujian hipotesis, menunjukan bahwa tidak terdapat perbedaan secara signifikan antara tingkat kemahalan pembiayaan murabahah bank syariah dengan kredit konsumtif bank konvensional, baik untuk jangka waktu 12, 24 maupun 36 bulan. Artinya, tingkat kemahalan pembiayaan murabahah bank syariah sama dengan kredit konsumtif bank konvensional, baik untuk jangka waktu 12, 24 maupun 36 bulan.

IMPLIKASI PENELITIAN

1. Membuat model penelitian, dengan melakukan perbandingan melalui uji statistik, untuk mengetahui perbedaan tingkat kemahalan antara pembiayaan murabahah bank syariah dengan kredit konsumtif bank konvensional pada

berbagai jangka waktu

pembiayaan/kredit..

2. Mengaitkan variabel penelitian ini dengan metode perhitungan bunga/margin yang digunakan, karena metode perhitungan bunga merupakan faktor yang dapat mempengaruhi tingkat kemahalan pembiayaan/kredit. DAFTAR PUSTAKA (dalam Prosentase) 113.080.000 = 2% 113.080.000 = 2,3% 114.000.839 =0,8%

9 Antonio, Muhammad Syafi’i. 1999. Bank

Syariah Wacana Ulama dan Cendekiawan. Jakarta:Tazkia Institute.

Dendawijaya, Lukman. 2003. Manajemen

Perbankan. Jakarta: Ghalia Indonesia.

Hermawan, Dadang dan Lili Masli. 2004. ”Analisis Penentuan Tingkat Bunga Flat dengan Efektif Bagi Debitur” Dalam Jurnal Indonesia Membangun. STIE INABA. (Vol.3 No.

1 Maret – Juni)

Karim, A. Adiwarman. 2006. Bank Islam

Analisis Fiqih dan Keuangan.

Jakarta: PT Rajagrafindo Persada. Kasmir. 2004. Bank dan Lembaga Keuangan

Lainnya. Jakarta: PT Rajagrafindo

Persada.

Muhammad. 2002. Manajemen Pembiayaan

Bank Syari’ah. Yogyakarta: UPP

AMP YKPN.

Santosa, Budi santosa dan Ashari. 2005.

Analisis Statistik dengan Microsoft Excel & SPSS. Yogyakarta: Andi.

Siamat, Dahlan. 1999. Manajemen Lembaga

Keuangan. Jakarta: Fakultas Ekonomi Universitas Indonesia. Sugiyono. 2000. Statistika untuk Penelitian.

Bandung: Alfbeta.

Suhardjono. 1987. Manajemen Perkreditan. Yogyakarta: UPP AMP YKPN.

Hadi, Syamsul. 2006. Aplikasi Excel untuk Analisis Keuangan. Yogyakarta. Ekonisia.

Wibisono,Yusuf. 2005. Metode Statistik. Yogyakarta: Gadjah Mada University Press.

Zulkifli, Sunarto. 2003. Panduan Praktis

Transaksi Perbankan Syariah.