48 BAB IV

ANALISIS HASIL DAN PEMBAHASAN

A. Statistik Deskriptif

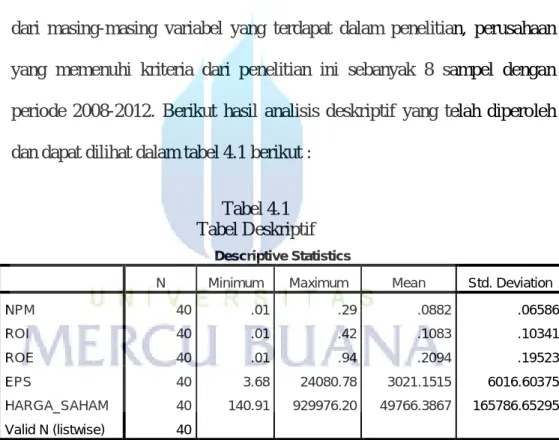

Statistik deskriptif menggambarkan tentang ringkasan data-data penelitian seperti nilai minumum, maksimum, mean, dan standard deviasi dari masing-masing variabel yang terdapat dalam penelitian, perusahaan yang memenuhi kriteria dari penelitian ini sebanyak 8 sampel dengan periode 2008-2012. Berikut hasil analisis deskriptif yang telah diperoleh dan dapat dilihat dalam tabel 4.1 berikut :

Tabel 4.1 Tabel Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

NPM 40 .01 .29 .0882 .06586 ROI 40 .01 .42 .1083 .10341 ROE 40 .01 .94 .2094 .19523 EPS 40 3.68 24080.78 3021.1515 6016.60375 HARGA_SAHAM 40 140.91 929976.20 49766.3867 165786.65295 Valid N (listwise) 40

Sumber : Data sekunder yang diolah spss

Dari output statistik deskriptif pada tabel 4.1 diatas dapat diketahui bahwa: N = berarti jumlah data yang diolah dalam penelitian ini adalah 40 sampel yang terdiri dari 8 perusahaan yang dijadikan sampel selama 5 tahun yang terdiri dari data variabel Net Profit Margin (NPM), Return On

49

Investment (ROI), Return On Equity (ROE), Earning Per Share (EPS), dan

Harga Saham

Net Profit Margin (NPM) mengukur jumlah laba bersih perusahaan

dengan penjualan bersih perusahaan. Berdasarkan tabel 4.1 nilai Net Profit

Margin (NPM) terendah sebesar 0.01 pada PT. Cahaya Kalbar Tbk pada

tahun 2008 sedangkan Net Profit Margin (NPM) tertinggi sebesar 0,29 terdapat pada pada PT. Multi Bintang Indonesia Tbk pada tahun 2012. Dengan nilai rata-rata NPM sebesar 0,882, menunjukan rata-rata 0,88% setiap 1 rupiah penjualan menghasilkan laba bersih dan nilai standar deviasi sebesar 0.6586 menunjukan operasional penjualan perusahaan yang dilakukan cukup baik, maka kinerja perusahaan akan semakin produktif.

Return On Investment (ROI) mengukur kemampuan perusahaan

secara keseluruhan di dalam menghasilkan keuntungan dengan jumlah keseluruhan aktiva yang tersedia di dalam perusahaan. Berdasarkan tabel 4.1 nilai Return On Investment (ROI) terendah sebesar 0,01 terdapat pada PT. Siantar Top Tbk pada tahun 2008 sedangkan Return On Investment (ROI) tertinggi sebesar 0,42 terdapat pada PT. Multi Bintang Indonesia Tbk pada tahun 2011. Dengan nilai rata-rata ROI sebesar 0,1083 ,dan standar deviasi sebesar 0,10341 menunjukan kemampuan secara keseluruhan dalam menghasilkan keuntungan.

Return On Equity (ROE) menunjukkan seberapa besar laba yang

dihasilkan dari ekuitas perusahaan. Berdasarkan tabel 4.1 nilai Return On

50 pada tahun 2008 sedangkan Return On Equity (ROE) tertinggi sebesar 0,94 terdapat pada PT. Multi Bintang Indonesia Tbk pada tahun 2010. Dengan nilai ROE rata-rata sebesar 0,2094, menunjukan rata-rata 0,20% setiap 1 rupiah ekuitas menghasilkan laba bersih dan nilai standar deviasi sebesar 0.19523 menunjukan kemampuan perusahaan dalam melakukan efisiensi untuk kentungan dari setiap ekuitas.

Earning Per Share (EPS) mencerminkan perbandingan antara laba

perusahaan terhadap saham yang beredar untuk memperlihatkan penghasilan per lembar saham. Berdasarkan tabel 4.1 nilai Earning per

share (EPS) terendah sebesar Rp. 3.68 terdapat pada PT. Siantar Top Tbk

pada tahun 2008 sedangkan Earning per share (EPS) tertinggi sebesar Rp. 24080.78 terdapat pada PT. Multi Bintang Indonesia Tbk pada tahun 2011. Dengan nilai rata-rata EPS sebesar Rp. 3021.1515, menunjukkan setiap 1 lembar saham menghasilkan laba bersih rata-rata Rp. 3021.15. dan standar deviasi sebesar 6016.60375 menunjukan pendapatan laba per lembar saham perusahaan secara keseluruhan sangat bervariatif.

Harga saham mengindikasikan nilai atau jumlah modal yang dibutuhkan untuk membeli satu lembar saham tertentu. Berdasrkan tabel 4.1 harga saham terendah sebesar Rp. 140.91 terdapat pada PT Siantar Top Tbk pada tahun 2009 sedangkan harga saham tertinggi sebesar Rp. 929976.20 terdapat pada PT Multi Bintang Indonesia Tbk pada tahun 2013. Dengan nilai rata-rata Rp. 49766.3876 dan standar deviasi sebesar 165786.65295.

51 B. Pengujian Asumsi Klasik

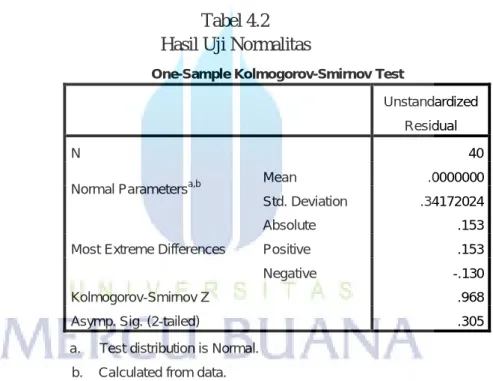

1. Uji Normalitas Data

Pengujian normalitas data dapat dilakukan dengan uji Kolmogorov-Smirmov, dengan membandingkan asymptotic Significance dengan 0.05. Apabila nilai signifikannya lebih kecil dari 0,05 maka data tidak terdistribusi secara normal. Hasil output SPSS pengujian normalitas disajikan berikut ini :

Tabel 4.2 Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 40

Normal Parametersa,b Mean .0000000

Std. Deviation .34172024

Most Extreme Differences

Absolute .153

Positive .153

Negative -.130

Kolmogorov-Smirnov Z .968

Asymp. Sig. (2-tailed) .305

a. Test distribution is Normal. b. Calculated from data.

Sumber : Data sekunder yang diolah spss

Berdasarkan uji normalitas dengan menggunakan uji Kolmogorov-smirnov, terlihat bahwa nilai signifikan untuk masing masing variabel lebih bersar atau diatas 0.05. Hal ini mengindikasikan bahwa data masing-masing variabel berdistribusi normal.

52 2. Uji Mutikolonearitas

Uji multikolinearitas bertujuan untuk menguji apakah ada korelasi antar variabel independen pada model regresi yang diteliti. Model regresi seharusnya seharusnya tidak ada multikolonearitas antar variabel independen.

Uji multikolinearitas dilihat dari nilai Tolerance dan Variance

Inflation Factor (VIF). Tolerance mengukur variabilitas variabel

independen yang terpilih yang tidak dijelaskan oleh variabel independen lainnya. Suatu model regresi dikatakan bebas dari multikoloneritas adalah apabila nilai tolerance diatas 0.10 atau sama dengan VIF dibawah 10.

Hasil uji Multikolonearitas peneletian ini adalah sebagai berikut Tabel 4.3

Hasil Uji Multikolonearitas

Coefficientsa

Model Collinearity Statistics

Tolerance VIF 1 NPM .196 5.096 ROI .133 7.792 ROE .409 2.442 LOG10EPS .438 2.283

a. Dependent Variable: LOG10HARGA_SAHAM Sumber : Data sekunder yang diolah spss

Hasil perhitungan nilai pada tabel 4.3 menunjukkan bahwa tidak ada nilai Tolerance lebih besar dari 0,10 yang berarti tidak ada korelasi antar variabel independen. Hasil perhitungan nilai VIF pada tabel 4.3

53 juga menunjukkan hal yang sama yaitu tidak ada satu variabel yang memiliki nilai VIF kurang dari 10 sehingga dapat disimpulkan bahwa tidak ada multikolinearitas antar variabel independen dalam model regresi.

3. Uji Heteroskedastisitas

Hesterokedastisitas bertujuan menguji apakah satu model regresi ada kesamaan atau ketidaksamaan variasi. Gejala residual yang tidak sama ini disebut dengan gejala heteroskedastisitas. Model regresi yang baik adalah dengan melihatnya pada grafik scatterplot. Gambar 4.1 menunjukkan hasil pengujian heteroskedastisitas dengan grafik

scatterplot diperoleh sebagai berikut :

Gambar 4.1

Hasil Uji Heteroskedastisitas

Sumber : Data sekunder yang diolah spss

Berdasarkan gambar scatterplot pada gambar 4.1 diatas, dapat diketahui bahwa tidak terdapat permasalahan heteroskedatisitas karena

54 tidak terdapat pola yang jelas pada gambar tersebut dan titik-titik menyebar secara acak baik diatas dan dibawah anka nol pada sumbu Y. Jadi dapat disimpulkan bahwa model regresi tidak mengandung heteroskedastisitas.

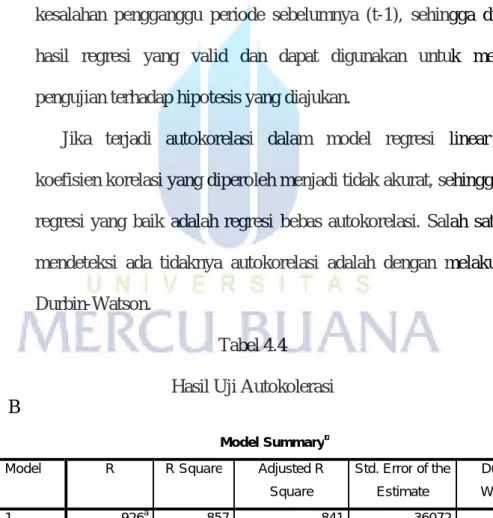

4. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu periode sebelumnya (t-1), sehingga diperoleh hasil regresi yang valid dan dapat digunakan untuk melakukan pengujian terhadap hipotesis yang diajukan.

Jika terjadi autokorelasi dalam model regresi linear berarti koefisien korelasi yang diperoleh menjadi tidak akurat, sehingga model regresi yang baik adalah regresi bebas autokorelasi. Salah satu untuk mendeteksi ada tidaknya autokorelasi adalah dengan melakukan uji Durbin-Watson.

Tabel 4.4 Hasil Uji Autokolerasi B

berdasarkan tabel 4.4 uji Durbin-Watson dapat dihitung dengan perumusan

Model Summaryb

Model R R Square Adjusted R

Square Std. Error of the Estimate Durbin-Watson 1 .926a .857 .841 .36072 1.502

a. Predictors: (Constant), LOG10EPS, NPM, ROE, ROI b. Dependent Variable: LOG10HARGA_SAHAM

55 du < d < 4 – du Dimana : du = 1.7209 dw = 1.502 4-du = 4 – 1.7209 = 2.2791

Jika nilai tersebut dimasukkan ke dalam persamaan yaitu 1.7209 < 1.502 < 2.2791. Sehingga dapat disimpulkan tidak terdapat autokeralasi.

C. Analisis Koefisien Determinasi (R2)

Koefisien determinasi pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi adlah antara nol dan satu (0 < R < 1). Semakin besar koefisien determinasinya, maka semakin besar variasi variabel independenya mempengaruhi variabel dependennya.

Tabel 4.5

Hasil Uji Koefisien Determinasi (R2)

Model Summaryb Model R R Square Adjusted R

Square

Std. Error of the Estimate

1 .926a .857 .841 .36072

a. Predictors: (Constant), LOG10EPS, NPM, ROE, ROI b. Dependent Variable: LOG10HARGA_SAHAM

Sumber : Data sekunder yang diolah spss

Berdasarkan tabel 4.5 besarnya Adjusted R square adalah 0,841 yang berarti bahwa 84.1% variabel dependen saham dipengaruhi oleh ke

56 enam variabel independen yaitu Net Profit Margin (NPM), Return On

Investment (ROI), Return On Equity (ROE), Earning Per Share (EPS),

terhadap harga saham. Sedangkan sisanya 15.9% dipengaruhi oleh variabel-variabel atau rasio yang lain diluar dalam penelitian ini.

D. Pengujian Hipotesis

1. Uji Regresi Simultan (Uji F)

Uji statistik F pada dasarnya menunjukkan apakah semua variabel independen yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen. Hipotesis dalam pengujian ini adalah sebagai berikut :

Tabel 4.6

Hasil Uji Statistik F (F-Test)

ANOVAa Model Sum of Squares df Mean Square F Sig. 1 Regression 27.386 4 6.846 52.617 .000b Residual 4.554 35 .130 Total 31.940 39

a. Dependent Variable: LOG10HARGA_SAHAM b. Predictors: (Constant), LOG10EPS, NPM, ROE, ROI

Sumber : Data sekunder yang diolah spss

Berdasarkan tabel 4.6 didapat nilai F hitung sebesar 52.617 dengan sinifikan 0.000. Karena nilai signifikan jauh lebih kecil dari 0.05 maka model regresi terdapat pengaruh signifikan antara Net Profit Margin (NPM), Return On Investment (ROI), Return On Equity (ROE), dan

57

Earning Per Share (EPS) secara bersama-sama berpengaruh terhadap

harga saham.

2. Uji Regresi Parsial (Uji T)

Uji ini dilakukan untuk mengetahui apakah secara parsial, variabel independen mempengaruhi variabel dependen. Berdasarkan tingkat signifikansi, masing-masing variabel dependen mempunyai pengaruh terhadap variabel dependen, jika mempunyai tingkat signifikan < 0.05. hasil uji T dapat dilihat pada tabel 4.7 dibawah ini :

Tabel 4.7

Hasil Uji Statistik T (Test)

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 1.797 .201 8.944 .000 NPM -1.083 1.980 -.079 -.547 .588 ROI 3.443 1.529 .393 2.252 .031 ROE 1.124 .462 .242 2.430 .020 LOG10EPS .438 .092 .459 4.763 .000

a. Dependent Variable: LOG10HARGA_SAHAM

Berdasarkan tabel 4.7 dapat disimpulkan mengenai uji hipotesis dari masing-masing variabel independen terhadap variabel dependen sebagai berikut :

a. Net Profit Margin (NPM) (X1) memiliki nilai signifikan memiliki nilai signifikan sebesar 0.588, karena nilai signifikan jauh lebih

58 rendah dari 0.05, maka secara parsial Net Profit Margin terdapat pengaruh signifikan terhadap harga saham.

b. Return On Investment (ROI) (X2) memiliki nilai signifikan sebesar 0.031, karena nilai signifikan jauh lebih tinggi dari 0.05, maka secara parsial Return On Investment tidak terdapat pengaruh signifikan terhadap harga saham.

c. Return On Equity (ROE) (X3) memiliki nilai signifikan sebesar 0.020, karena nilai signifikan jauh lebih tinggi dari 0.05, maka secara parsial Return On Equity tidak terdapat pengaruh signifikan terhadap harga saham.

d. Earning Per Share (EPS) (X4) memiliki nilai signifikan sebesar 0.000, karena nilai signifikan jauh lebih tinggi dari 0.05, maka secara parsial Earning Per Share tidak terdapat pengaruh signifikan terhadap harga saham.

3. Analisis Regresi Linear Berganda

Analisis regresi berganda dimaksudkan untuk menguji sejauh mana dan arah pengaruh pengaruh variabel-variabel independen terhadap variabel dependen. Variabel independen dalam penelitian ini adalah Net Profit Margin (NPM) (X1), Return On Investment (ROI) (X2), Return On Equity (ROE) (X3), dan Earning Per Share (EPS) (X4), sedangkan variabel independennya adalah harga saham (Y)

59 S

Berdasarkan perhitungan yang dilakukan maka didapat persamaan regresi linear berganda sebagai berikut :

Y=

α

+ β 1X1+β2X2+ β 3X3+ β 4X4+ eMaka,

Y= 1.797 – 1.083 X1 + 3.443 X2 + 1.124 X3 + 0.438 X4 + e

Berdasarkan persamaan regresi tersebut dapat dianalisis pengaruh masing-masing variabel independen terhadap variabel dependen yaitu:

a. Konstanta sebesar 1.797 menunjukkan jika variabel independen yaitu NPM, ROI, ROE, dan EPS sama dengan 0, maka harga sahamnya sebesar 1.797.

b. Koefisien regresi variabel NPM memiliki tanda negatif sebesar – 1.083, apabila variabel NPM naik 1% maka variabel harga saham akan mengalami penurunan sebesar 1.083%.

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients B Std. Error Beta 1 (Constant) 1.797 .201 NPM -1.083 1.980 -.079 ROI 3.443 1.529 .393 ROE 1.124 .462 .242 LOG10EPS .438 .092 .459

a. Dependent Variable: LOG10HARGA_SAHAM

60 c. Koefisien regresi variabel ROI memiliki tanda positif sebesar 3.443, apabila variabel ROI naik 1% maka variabel harga saham akan mengalami peningkatan sebesar 3.443%.

d. Koefisien regresi variabel ROE memiliki tanda positif sebesar 1.124, apabila variabel ROE naik 1% maka variabel harga saham akan mengalami peningkatan sebesar 1.124%.

e. Koefisien regresi variabel EPS memiliki tanda positif sebesar 0.438, apabila variabel EPS naik 1% maka variabel harga saham akan mengalami peningkatan sebesar 0.438 %.

E. Pembahasan Hasil Penelitian

Dalam uji Koefisien Determinasi (R2) inidiperoleh hasil Adjusted R

square adalah 0,841 yang berarti bahwa 84,1% antara variabel dependen

Harga Saham dipengaruhi oleh ke lima variabel yaitu Net Profit Margin (NPM), Return On Investment (ROI), Return On Equity (ROE), dan

Earning Per Share (EPS) sebagai variabel independen. Sedangkan sisanya

15,9% dipengaruhi oleh variabel-variabel atau rasio yang lain diluar dalam penelitian ini.

Berdasarkan uji F menunjukkan nilai Sig. sebesar 0.000 lebih kecil dari 0.05 maka secara bersama-sama terdapat pengaruh signinifikan antara

Net Profit Margin (NPM), Return On Investment (ROI), Return On Equity

61 perusahaan Makanan dan Minuman yang terdaftar di Bursa Efek Indonesia.

Secara parsial berdasarkan uji T Net Profit Margin (NPM) terhadap harga saham memiliki nilai T sebesar – 0.547 dengan tingkat signifikan sebesar 0.588 lebih rendah dari 0.05. menunjukan bahwa NPM secara parsial berpengaruh secara signifikan. Hal ini menunjukkan kesamaan dengan penelitian yang dilakukan oleh Ina Rinati (2009). Maka dapat disimpulkan bahwa saat laba bersih naik, total penjualan pun akan naik hal ini disebabkan karena rendahnya biaya penjualan yang dikeluarkan, sehingga NPM memiliki pengaruh terhadap harga saham. Hal ini berarti manajemen mengalami kemajuan dalam hal operasional (penjualan) dan ini akan menambah kepercayaan investor untuk berinvestasi dalam perusahaan.

Secara parsial berdasarkan uji T Return On Investment (ROI) terhadap harga saham memiliki nilai T sebesar 2.252 dengan tingkat signifikan sebesar 0.031 lebih rendah dari 0.05. menunjukan bahwa ROI secara parsial tidak berpengaruh secara signifikan. Hal ini menunjukkan kesamaan dengan penelitian yang dilakukan oleh Lia Rosalina, J. Kuleh dan Maryam Nadir (2012). Maka dapat disimpulkan bahwa dari total investasi yang ada manajemen tidak dapat menghasilkan keuntungan dengan kemampuan investor sehingga dapat merugikan para pemegang saham. Hasil ini memberikan indikasi bahwa tingkat pengembalian investasi yang akan diterima investor tidak baik. Sehingga hal tersebut

62 akan mempengaruhi permintaan terhadap saham perusahaan yang bersangkutan yang pada akhirnya akan mempengaruhi harga saham.

Secara parsial berdasrkan uji T Return On Equity (ROE) terhadap harga saham memiliki nilai T sebesar 2.430 dengan tingkat signifikan sebesar 0.020 lebih rendah dari 0.05. menunjukan bahwa ROE secara parsial berpengaruh negatif dan tidak signifikan. Hal ini menunjukkan kesamaan dengan penelitian yang dilakukan oleh Lia Rosalina, J. Kuleh dan Maryam Nadir (2012). Maka dapat disimpulkan bahwa semakin tinggi ROE semakin baik produktivitas asset dalam memperoleh keuntungan bersih dan dari hasil uji T diketahui bahwa ROE dengan harga saham tidak memiliki pengaruh signifikan dan hubungan yang negatif, karena kemungkinan banyak aktiva yang menganggur sehingga manajemen perusahaan tidak dapat memanfaatkan total aktiva dengan baik. Hal ini menunjukkan semakin rendah tingkat ROE membuat investor tidak tertarik untuk berinvestasi. Mungkin disebabkan kurang baiknya kinerja manajemen perusahaan tersebut, karena tidak efisien dalam segi penggunaan asset baik aktiva lancar maupun aktiva tetapnya yang ada di perusahaan.

Secara parsial berdasrkan uji T Earning Per Share (EPS) terhadap harga saham memiliki nilai T sebesar 4.763 dengan tingkat signifikan sebesar 0.000 lebih rendah dari 0.05. menunjukan bahwa EPS secara parsial tidak berpengaruf signifikan. Hal ini menunjukkan kesamaan dengan penelitian yang dilakukan oleh Yulianto (2012). Maka dapat

63 disimpulkan saat laba bersih turun dan jumlah lembar saham naik, maka EPS turun dan semakin rendah kemampuan perusahaan untuk mendistribusikan pendapatan kepada pemegang sahamnya maka investor tidak akan tertarik pada saham yang memiliki EPS rendah dibandingkan saham yang memiliki EPS tinggi sedangkan EPS yang tinggi membuat harga saham naik.