8

Mendengar kata bank merupakan bukan hal yang asing lagi bagi kita terutama bagi masyarakat yang tinggal di daerah perkotaan. Bahkan bagi mereka yang tinggal di daerah pedesaan pun bank merupakan bukan hal yang asing lagi. Bank memiliki fungsi yang sangat penting bagi masyarakat terutama dalam hal menyimpan dana agar mendapat jaminan keamanan di masa yang akan datang. Perbankan secara umum merupakan suatu lembaga keuangan yang melakukan kegiatan berupa pengumpulan dana dari masyarakat dan menyalurkannya kembali kepada masyarakat dalam berbagai bentuk. Pengertian Perbankan menurut Undang-undang No. 10 tahun 1998 tentang Perubahan Atas Undang-undang No. 7 tahun 1992 tentang Perbankan Pasal 1 adalah:

“Perbankan adalah segala sesuatu yang menyangkut tentang bank, mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya.”

2.1.1 Pengertian Bank

Selama ini bank dikenal sebagai suatu lembaga keuangan yang tugasnya menerima dana dari masyarakat baik berupa simpanan, tabungan, atau deposito. Selain itu bank juga dikenal sebagai tempat untuk menukar uang, memindahkan uang, atau juga melakukan pembayaran dan setoran.

Menurut Undang-undang No. 10 tahun 1998 tentang Perbankan, yang dimaksud dengan bank adalah:

“Badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.”

Menurut Kasmir (2012:343) bank secara sederhana adalah:

“Lembaga keuangan yang kegiatan utamanya adalah menghimpun dana dari masyarakat dan menyalurkannya kembali dana tersebut ke masyarakat serta memberikan jasa lainnya.”

Kemudian menurut Pernyataan Standar Akuntansi Keuangan No. 31 Tentang Akuntansi Perbankan, bank adalah:

“Lembaga yang berperan sebagai perantara keuangan (financial intermediary) antara pihak yang memiliki dana dan pihak yang memerlukan dana, serta sebagai lembaga yang berfungsi memperlancar lalu lintas pembayaran.”

Dari berbagai definisi yang telah dijelaskan di atas, dapat disimpulkan bahwa bank merupakan suatu lembaga keuangan yang pada dasarnya kegiatan utamanya adalah menghimpun dana dari masyarakat dan menyalurkannya kembali dalam bentuk yang lain.

2.1.2 Sejarah Perbankan

Kasmir (2012:16) mengemukakan bahwa sejarah dikenalnya asal mula kegiatan perbankan dimulai dari jasa penukaran uang. Oleh karena itu, bank dikenal sebagai tempat menukar uang atau sebagai meja tempat menukarkan uang. Dalam perkembangan selanjutnya, kegiatan operasional perbankan bertambah lagi menjadi tempat penitipan uang atau yang disebut sekarang ini kegiatan simpanan. Kemudian kegiatan perbankan berkembang dengan kegiatan peminjaman uang, yaitu dengan cara uang yang semula disimpan masyarakat, oleh perbankan dipinjamkan kembali ke masyarakat yang membutuhkannya.

Sejarah perbankan yang dikenal oleh dunia berawal dari dataran benua Eropa mulai dari zaman Babylonia yang kemudian dilanjutkan ke zaman Yunani kuno dan Romawi. Perkembangan perbankan di daratan Inggris baru dimulai pada abad ke-16. Namun, karena Inggris yang begitu aktif mencari daerah penjajahan, perkembangan perbankan pun ikut dibawa ke Negara jajahannya seperti Benua Amerika, Afrika, dan Asia yang sudah dikenal pada saat itu memegang peran penting dalam bidang perdagangan.

Seiring dengan perkembangan perdagangan dunia, perkembangan perbankan pun semakin pesat karena perkembangan dunia perbankan tidak terlepas dari perkembangan perdagangan. Perkembangan perdagangan yang

semula hanya berkembang dan maju di daratan Eropa akhirnya menyebar ke seluruh benua Asia, Amerika, dan Afrika.

Dalam perjalanannya, perkembangan perbankan di Indonesia tidak terlepas dari zaman penjajahan Hindia Belanda. Pemerintah Hindia Belanda yang memperkenalkan dunia perbankan kepada masyarakat Indonesia. Di zaman kemerdekaan, perkembangan perbankan di Indonesia bertambah maju dan berkembang lagi. Beberapa bank milik Belanda dinasionalisir oleh Pemerintah Indonesia menjadi bank milik pemerintah Indonesia sehingga menambah deretan bank yang memang sudah ada sebelumnya.

2.1.3 Fungsi Utama Bank

Secara umum fungsi utama bank adalah menghimpun dana dari masyarakat dan menyalurkannya kembali kepada masyarakat untuk berbagai tujuan atau sebagai financial intermediary. Secara lebih spesifik fungsi bank dapat dikelompokkan menjadi agent of trust, agent of development, dan agent of services (Susilo, Sigit Triandaru, dan Totok Budisantoso, 2000:6)

a. Agent of Trust

Dasar utama kegiatan perbankan adalah trust atau kepercayaan, baik dalam hal penghimpunan dana maupun penyaluran dana. Masyarakat akan mau menitipkan dananya di bank apabila dilandasi oleh unsur kepercayaan.

b. Agent of Development

Tugas bank sebagai penghimpun dan penyaluran dana sangat diperlukan untuk kelancaran kegiatan perekonomian di sektor riil. Kegiatan bank tersebut memungkinkan masyarakat melakukan investasi, distribusi, dan juga konsumsi barang dan jasa, mengingat semua kegiatan tersebut berkaitan dengan penggunaan uang.

c. Agent of Services

Di samping melakukan kegiatan penghimpunan dan penyaluran dana, bank juga memberikan penawaran jasa-jasa perbankan yang lain kepada

masyarakat. Jasa-jasa yang ditawarkan bank ini erat kaitannya dengan kegiatan perekonomian masyarakat secara umum. Kegiatan menghimpun dan menyalurkan dana merupakan kegiatan pokok perbankan. Sedangkan kegiatan memberikan jasa-jasa bank lainnya hanyalah merupakan pendukung dari kedua kegiatan di atas.

2.1.4 Jenis-jenis Bank

Praktik perbankan di Indonesia saat ini yang diatur dalam Undang-undang Perbankan memiliki beberapa jenis bank. Terdapat beberapa perbedaan jenis perbankan jika dilihat dari Undang-undang No. 10 tahun 1998 dengan yang sebelumnya yaitu Undang-undang No. 14 tahun 1967.

Perbedaan jenis perbankan dapat dilihat dari segi fungsi, kepemilikan, dan dari segi menentukan harga. Dari segi fungsi, perbedaan yang terjadi terletak pada luasnya kegiatan atau jumlah produk yang dapat ditawarkan maupun jangkauan wilayah operasinya. Kemudian kepemilikan perusahaan dilihat dari segi pemilikan saham yang ada serta akta pendiriannya. Sedangkan dari menentukan harga, yaitu antara bank konvensional berdasarkan bunga dan bank syariah berdasarkan bagi hasil. Jenis perbankan dewasa ini dapat ditinjau dari berbagai segi antara lain (Kasmir, 2012:22):

2.1.4.1 Segi Fungsi

Dalam Undang-undang Pokok Perbankan No. 14 Tahun 1967 jenis perbankan menurut fungsinya terdiri dari:

a. Bank Umum b. Bank Pembangunan c. Bank Tabungan d. Bank Pasar e. Bank Desa f. Lumbung Desa g. Bank Pegawai

Namun menurut Undang-undang Pokok Perbankan No. 7 Tahun 1992 dan ditegaskan lagi dengan keluarnya Undang-undang RI No. 10 Tahun 1998, jenis perbankan terdiri dari:

a. Bank Umum

b. Bank Perkreditan Rakyat

Dengan keluarnya Undang-undang No. 7 Tahun 1992 tersebut mengakibatkan perubahan fungsi Bank Pembangunan dan Bank Tabungan menjadi Bank Umum sedangkan Bank Desa, Bank Pasar, Lumbung Desa, dan Bank Pegawai menjadi Bank Perkreditan Rakyat.

Pengertian Bank Umum menurut Undang-undang No. 10 Tahun 1998 adalah:

“Bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.”

Sedangkan pengertian Bank Perkreditan Rakyat menurut Undang-undang No. 10 Tahun 1998 adalah:

“Bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.”

2.1.4.2 Segi Kepemilikan

Jenis bank dilihat dari segi kepemilikan maksudnya adalah siapa saja yang memiliki bank tersebut. Kepemilikan ini dapat dilihat dari akta pendirian dan penguasaan saham yang dimiliki bank yang bersangkutan. Jenis bank dilihat dari segi kepemilikan terdiri dari:

a. Bank milik pemerintah

Merupakan bank yang baik akta pendirian maupun modalnya dimiliki oleh pemerintah, sehingga seluruh keuntungan bank ini dimiliki oleh pemerintah pula. Contoh bank milik pemerintah antara lain:

1) Bank Negara Indonesia 46 (BNI) 2) Bank Rakyat Indonesia (BRI) 3) Bank Tabungan Negara (BTN)

4) Bank Mandiri

Sedangkan bank milik pemerintah daerah (BPD) terdapat di daerah tingkat I dan tingkat II masing-masing provinsi yaitu:

1) BPD Sumatra Utara 2) BPD Sumatra Selatan 3) BPD DKI Jakarta 4) BPD Jawa Barat 5) BPD Jawa Tengah 6) BPD Jawa Timur 7) BPD Kalimantan Timur 8) BPD Sulawesi Selatan 9) BPD Bali

10) BPD Nusa Tenggara Barat 11) BPD lainnya

b. Bank milik swasta nasional

Merupakan bank yang seluruh atau sebagian besarnya dimiliki oleh swasta nasional serta akta pendiriannya pun didirikan oleh swasta, begitu pula pembagian keuntungannya diambil oleh swasta pula. Contoh bank milik swasta nasional antara lain:

a. Bank Bukopin b. Bank Central Asia c. Bank Danamon

d. Bank Internasional Indonesia e. Bank Lippo

f. Bank Muamalat

g. Dan bank swasta lainnya c. Bank milik asing

Merupakan cabang dari bank yang ada di luar negeri, baik milik swasta asing maupun pemerintah asing suatu Negara. Contoh bank milik asing antara lain:

a. ABN AMRO Bank b. American Express Bank c. Bank of America

d. Bangkok Bank e. Bank of Tokyo f. City Bank

g. Chase Manhattan Bank h. Deutsche Bank

i. European Asian Bank j. Hongkong Bank d. Bank milik campuran

Merupakan bank yang kepemilikan sahamnya dimiliki oleh pihak asing dan pihak swasta nasional. Kepemilikan sahamnya secara mayoritas dipegang oleh warga Negara Indonesia. Contoh bank milik campuran antara lain:

a. Bank Finconesia b. Bank Merincorp c. Bank PDFCI

d. Bank Sakura Swadarma e. Ing Bank

f. Inter Pasific Bank g. Paribas BBD Indonesia h. Sanwa Indonesia Bank i. Sumitomo Niaga Bank j. Mitsubishi Buana Bank

2.1.4.3 Segi Status

Jenis bank dari segi status merupakan pembagian berdasarkan kedudukan atau status bank tersebut. Kedudukan atau status ini menunjukkan ukuran kemampuan bank dalam melayani masyarakat baik dari segi jumlah produk, modal maupun kualitas pelayanannya. Oleh karena itu, untuk memperoleh status

tersebut diperlukan penilaian-penilaian dengan kriteria tertentu. Dalam praktiknya, jenis bank dilihat dari status dibagi dalam dua macam yaitu:

a. Bank Devisa

Merupakan bank yang dapat melaksanakan transaksi ke luar negeri atau yang berhubungan dengan mata uang asing secara keseluruhan. Contohnya transfer ke luar negeri dan inkaso ke luar negeri.

b. Bank Non Devisa

Merupakan bank yang belum mempunyai izin untuk melaksanakan transaksi sebagai bank devisa, sehingga tidak dapat melaksanakan transaksi seperti halnya bank devisa.

2.1.4.4 Segi Cara Menentukan Harga

Jenis bank jika dilihat dari segi atau caranya dalam menentukan harga baik harga jual maupun harga beli terbagi dalam dua kelompok, yaitu:

a. Bank yang berdasarkan prinsip konvensional

Bank yang berkembang di Indonesia saat ini rata-rata adalah bank yang berorientasi pada prinsip konvensional. Dalam mencari keuntungan dan menentukan harga kepada para nasabahnya pun digunakan dua metode, yaitu:

1) Menetapkan bunga sebagai harga jual, baik untuk produk simpanan seperti giro, tabungan maupun deposito. Demikian pula harga beli untuk produk pinjamannya juga ditentukan berdasarkan tingkat suku bunga tertentu.

2) Untuk jasa-jasa bank lainnya, pihak perbankan konvensional menggunakan atau menerapkan berbagai biaya-biaya dalam nominal atau persentase tertentu.

b. Bank yang berdasarkan prinsip syariah

Bank berdasarkan prinsip syariah menerapkan aturan perjanjian berdasarkan hukum Islam atara bank dengan pihak lain untuk menyimpan dana atau pembiayaan usaha atau kegiatan perbankan

lainnya. Penentuan harga atau mencari keuntungan bagi bank yang berdasarkan prinsip syariah adalah dengan cara:

1) Pembiayaan berdasarkan prinsip bagi hasil (mudharabah);

2) Pembiayaan berdasarkan prinsip penyertaan modal (musharakah); 3) Prinsip jual beli barang memperoleh keuntungan (murabahah); 4) Pembiayaan barang modal berdasarkan sewa murni tanpa pilihan

(ijarah);

5) Atau dengan adanya pilihan pemindahan kepemilikan atas barang yang disewa dari pihak bank oleh pihak lain (ijarah wa iqtina). Sementara itu, penentuan biaya-biaya jasa bank lainnya bagi bank yang berdasarkan prinsip syariah juga sesuai Syariah Islam. Kemudian sumber penentuan harga atau pelaksanaan kegiatan bank prinsip syariah dasar hukumnya adalah Al-Qur’an dan Sunnah Rasul. Bank berdasarkan prinsip syariah mengharamkan penggunaan harga produknya dengan bunga tertentu. Oleh karena itu, bank yang berdasarkan prinsip syariah hanya berkembang di negara yang mayoritasnya Muslim saja.

2.1.5 Karakteristik Usaha Perbankan

Perbankan merupakan salah satu industri yang berbeda dengan industri lainnya., dalam hal ini memiliki karakteristik tersendiri. Dalam PSAK No. 31 mengenai Akuntansi Perbankan adalah sebagai berikut:

1. Peranan bank adalah sebagai perantara keuangan antara kedua belah pihak yang memiliki kelebihan dan yang memerlukan dana. Kegiatan perbankan tidak terlepas dari unsur kepercayaan yang ditanamkan masyarakat. Hal ini terlihat dari kegiatan pokok bank yaitu menerima simpanan dalam bentuk giro, tabungan, serta deposito berjangka serta memberikan kredit kepada pihak yang memerlukan dana.

2. Dalam menjalankan kegiatannya, perbankan merupakan industri yang mengandalkan kepercayaan, oleh karena itu tingkat kesehatan bank harus tetap dipelihara. Hal tersebut dapat dilakukan dengan tetap

menjaga likuiditasnya agar bank dapat memenuhi kewajiban kepada semua pihak yang mencairkan simpanannya sewaktu-waktu. Selain faktor likuiditas, tingkat kerahasiaan juga menjadi hal yang sangat penting dimana para pengelola diharuskan untuk menjaga rahasia keuangan nasabah serta keamanan atas uang atau aset lain yang dititipkan pada bank.

3. Dalam melaksanakan usahanya, pengelola bank dituntut untuk selalu menjaga keseimbangan antara pemeliharaan likuiditas yang cukup dan pencapaian rentabilitas yang wajar serta pemenuhan modal yang sesuai dengan jenis penanamannya karena banyak faktor yang mempengaruhi salah satunya adalah faktor eksternal.

4. Peranan bank sebagai lembaga kepercayaan masyarakat dan bagian dari sistem moneter mempunyai kedudukan yang strategis sebagai penunjang pembangunan ekonomi. Oleh karena itu, pemerintah telah menetapkan persyaratan ketentuan operasional yang berdasarkan prinsip kehati-hatian dalam melakukan kegiatan usaha bank. Kesemuanya itu dimaksudkan agar bank dapat memelihara kepercayaan masyarakat serta menunjang pemeliharaan stabilitas moneter.

2.2 Tinjauan Mengenai Penilaian Kesehatan Bank

Berdasarkan Undang-undang No. 10 Tahun 1998 tetang Perubahan Atas Undang-undang No. 7 Tahun 1992 tentang Perbankan, pembinaan dan pengawasan bank dilakukan oleh Bank Indonesia. Undang-undang tersebut menetapkan bahwa:

a. Bank wajib memelihara tingkat kesehatan bank sesuai dengan ketentuan kecukupan modal, kualitas aset, kualitas manajemen, likuiditas, rentabilitas, solvabilitas, dan aspek lain yang berhubungan dengan usaha bank, dan wajib melakukan kegiatan usaha sesuai dengan prinsip kehati-hatian.

b. Dalam memberikan kredit atau pembiayaan berdasarkan Prinsip Syariah dan melakukan kegiatan usaha lainnya, bank wajib menempuh cara-cara

yang tidak merugikan bank dan kepentingan nasabah yang mempercayakan dananya kepada bank.

c. Untuk kepentingan nasabah, bank wajib menyediakan informasi mengenai kemungkinan timbulnya risiko kerugian sehubungan dengan transaksi nasabah yang dilakukan melalui bank.

Kesehatan bank pada dasarnya merupakan kepentingan semua pihak, baik pemilik, pengelola bank, masyarakat pengguna jasa bank maupun Bank Indonesia sebagai pengawas dan pembina bank. Masing-masing pihak perlu meningkatkan dirinya dan secara bersama-sama berupaya untuk mewujudkan bank yang sehat. Sebagai antisipasi terhadap risiko yang mungkin terjadi, maka pemerintah melalui Bank Indonesia harus menetapkan suatu mekanisme yang berpedoman pada asas-asas perbankan yang sehat untuk dapat mendeteksi kondisi kesehatan bank secara dini. (Andreani Caroline Barus, 2011:1)

Tingkat kesehatan bank adalah hasil penilaian kualitatif atas berbagai aspek yang berpengaruh terhadap kondisi atau kinerja suatu bank melalui penilaian kuantitatif dan atau penilaian kualitatif terhadap faktor-faktor permodalan, kualitas aset, manajemen, rentabilitas, likuiditas, dan sensitivitas terhadap risiko pasar. Penilaian tingkat kesehatan bank mencakup penilaian terhadap faktor-faktor sebagai berikut (Peraturan Bank Indonesia No. 6/10/PBI/2004 tentang Sistem Penilaian Tingkat Kesehatan Bank Umum):

a. Permodalan (capital); b. Kualitas aset (asset quality); c. Manajemen (management); d. Rentabilitas (earning); e. Likuiditas (liquidity);

f. Sensitivitas terhadap risiko pasar (sensitivity to market risk).

2.2.1 Permodalan (capital)

Menurut Kasmir (2012:300), penilaian didasarkan kepada permodalan yang dimiliki oleh salah satu bank. Salah satu penilaian adalah dengan metode CAR

(capital adequacy ratio), yaitu dengan cara membandingkan modal terhadap aktiva tertimbang menurut risiko (ATMR).

Berdasarkan Surat Edaran Bank Indonesia No. 26/1/BPPP tanggal 29 Mei 1993 perihal Kewajiban Penyediaan Modal Minimum (KPMM) Bank Umum, cara penilaiannya adalah:

a) Untuk rasio modal 0% atau negative diberi nilai kredit 1; dan

b) Untuk setiap kenaikan 0,1% mulai dari 0% nilai kredit ditambah dengan maksimum 100.

2.2.2 Kualitas aset (asset quality)

Berdasarkan Surat Edaran Bank Indonesia No. 26/4/BPPP tanggal 29 Mei 1993 tentang Kualitas Aktiva Produktif dan Pembentukan Penyisihan Penghapusan Aktiva Produktif, penilaian didasarkan kepada kualitas aktiva yang dimiliki bank. Rasio yang diukur ada dua macam, yaitu:

a) Rasio aktiva produktif yang diklasifikasikan terhadap aktiva produktif. Perhitungan rasio tersebut dilakukan dengan cara:

a. Untuk rasio 15,5% atau lebih diberi nilai kredit 0;

b. Untuk setiap penurunannya 0,15% mulai dari 15,5% nilai kredit ditambah 1 dengan maksimal 100.

Dalam hubungannya dengan rasio ini dapat dijelaskan bahwa yang diperhitungkan sebagai aktiva produktif yang diklasifikasikan adalah: a. 5% dari aktiva produktif yang digolongkan kurang lancar;

b. 75% dari aktiva produktif yang digolongkan diragukan; c. 100% dari aktiva produktif yang digolongkan macet.

b) Rasio penyisihan penghapusan aktiva produktif terhadap aktiva produktif yang diklasifikasikan. Perhitungan rasio tersebut dilakukan dengan cara: a. Untuk rasio 0 (tidak memiliki penyisihan penghapusan aktiva

produktif) diberi nilai kredit 0; dan

b. Untuk setiap kenaikan 1% mulai dari 0% kredit ditambah 1,5 dengan maksimum 100.

2.2.3 Manajemen (management)

Penlaian didasarkan pada manajemen permodalan, manajemen aktiva, manajemen rentabilitas, manajemen likuiditas, dan manajemen umum. Manajemen bank dinilai atas dasar 250 pertanyaan yang diajukan. (Kasmir, 2012:301)

2.2.4 Rentabilitas (earning)

Kasmir (2012:301) mengemukakan, penilaian didasarkan pada rentabilitas suatu bank yang dilihat melalui kemampuan suatu bank dalam menciptakan laba. Penilaian dalam unsur ini didasarkan kepada dua macam, yaitu:

a) Rasio laba terhadap total aset (Return on Assets);

b) Rasio Beban Operasional terhadap Pendapatan Operasional (BOPO).

2.2.5 Likuiditas (liquidity)

Penilaian likuiditas didasarkan kepada dua macam rasio, yaitu:

a) Rasio jumlah kewajiban bersih call money terhadap aktiva lancar. Yang termasuk aktiva lancar adalah kas, giro pada Bank Indonesia, Sertifikat Bank Indonesia (SBI) dan Surat Berharga Pasar Uang (SBPU) yang sudah diendos oleh bank lain;

b) Rasio antara kredit terhadap dana yang diterima oleh bank. Termasuk kedalam pengertian dana yang diterima adalah:

1. Kredit likuiditas Bank Indonesia

2. Giro, deposito, dan tabungan masyarakat

3. Pinjaman bukan dari bank yang berjangka waktu lebih dari tiga bulan tidak termasuk pinjaman subordinasi

4. Deposito dan pinjaman dari bank lain yang berjangka waktu lebih dari tiga bulan

5. Surat berharga yang diterbitkan oleh bank yang berjangka waktu lebih dari tiga bulan

6. Modal inti

2.2.6 Sensitivitas terhadap risiko pasar (sensitivity to market risk)

Berdasarkan Peraturan Bank Indonesia No. 6/10/PBI/2004 tentang Sistem Penilaian Tingkat Kesehatan Bank Umum, penilaian terhadap faktor senstivitas terhadap risiko pasar meliputi penilaian terhadap komponen-komponen sebagai berikut:

a) Kemampuan modal bank dalam mengcover potensi kerugian sebagai akibat fluktuasi (adverse movement) suku bunga dan nilai tukar;

b) Kecukupan penerapan manajemen risiko pasar.

2.3 Likuiditas (Loan to Deposit Ratio) 2.3.1 Pengertian Likuiditas

Menurut Kasmir (2012:354), rasio likuiditas merupakan rasio untuk mengukur kemampuan bank dalam memenuhi kewajiban jangka pendeknya pada saat ditagih. Dengan kata lain, dapat membayar kembali pencairan dana deposannya pada saat ditagih serta dapat mencukupi permintaan kredit yang telah diajukan. Semakin besar rasio ini semakin likuid.

Likuiditas pada umumnya didefinsikan sebagai kepemilikan sumber dana yang memadai untuk seluruh kebutuhan dan kewajiban yang akan jatuh tempo. Dengan kata lain ikuiditas adalah kemampuan bank dalam memenuhi semua kewajiban hutang-hutangnya, dapat membayar kembali semua deposannya, serta dapat memenuhi permintaan kredit yang diajukan tanpa terjadi penangguhan (Teguh P. Muljono, 1995).

Likuiditas adalah kemampuan bank untuk membayar semua utang jangka pendeknya dengan alat-alat likuid yang dikuasainya (Malayu S.P. Hasibuan, 2008). Pendapat yang hampir sama mengenai likuiditas juga dikemukakan oleh Lukman Dendawijaya (2005), bahwa likuiditas adalah kemampuan bank dalam memenuhi kewajiban-kewajiban jangka pendeknya atau kewajiban yang sudah jatuh tempo.

Berdasarkan pendapat-pendapat mengenai pengertian likuiditas yang telah dijelaskan sebelumnya, maka dapat disimpulkan secara sederhana bahwa likuiditas adalah kemampuan suatu bank dalam memenuhi kewajiban jangka pendeknya.

2.3.2 Pengertian Loan to Deposit Ratio (LDR)

LDR banyak digunakan untuk mengukur tingkat likuditas bank, semakin tinggi tingkat rasio ini, maka tingkat likuiditasnya akan semakin kecil, karena jumlah dana yang diperlukan untuk membiayai kreditnya semakin banyak (Teguh P. Muljono, 1995). Menurut Kasmir (2012:319), LDR merupakan rasio untuk mengukur komposisi jumlah kredit yang diberikan dibandingkan dengan jumlah dana masyarakat dan modal sendiri yang digunakan.

Rasio LDR menggambarkan jumlah pihak ketiga yang disalurkan dalam bentuk kredit atau dengan kata lain rasio ini menunjukkan kemampuan likuiditas bank untuk menjadikan kreditnya sebagai sumber likuiditas. Rasio ini juga memberi isyarat apabila suatu pinjaman masih dapat mengalami ekspansi atau harus dibatasi. LDR yang tinggi menunjukkan bahwa bank meminjamkan seluruh dananya (Loan-up) atau relatif tidak likuid. Sebaliknya, rasio yang rendah menunjukkan bank yang likuid dengan kelebihan kapasitas dana yang siap dipinjam. Dengan kata lain, semakin tinggi rasio ini maka akan semakin rendah kemampuan likuiditas bank. (Hendra Fitrianto dan Wisnu Mawardi, 2006:5)

Menurut Puteri Qoniah Dayu (2015:3), Loan to Deposit Ratio digunakan untuk mengukur seberapa jauh pemberian kredit kepada nasabah, kredit dapat mengimbangi kewajiban bank untuk segera memenuhi permintaan deposan yang ingin menarik kembali uangnya yang telah digunakan oleh bank untuk memberikan kredit. Menurut Surat Edaran Bank Indonesia No. 3/30/DPNP tanggal 14 Desember 2001, LDR diukur dari perbandingan antara jumlah kredit yang diberikan terhadap jumlah dana pihak ketiga.

Berdasarkan penjelasan mengenai pengertian Loan to Deposit Ratio (LDR) di atas, maka dapat disimpulkan secara sederhana bahwa LDR adalah salah satu rasio yang digunakan untuk mengukur kemampuan bank dalam membayar hutang serta memenuhi permintaan kredit yang diajukan. Standar LDR yang aman menurut Bank Indonesia adalah berkisar antara 85%<LDR<100% atau LDR<50%.

2.3.3 Pengukuran Rasio Likuiditas (Loan to Deposit Ratio)

Menurut Kasmir (2012:319), Loan to Deposit Ratio dirumuskan sebagai berikut:

Total Loans

Loan to Deposit Ratio = x 100%

Total Deposit+Equity

Loan to Deposit Ratio (LDR) merupakan perbandingan antara jumlah kredit yang diberikan dengan dana pihak ketiga dan modal sendiri. Rasio ini menggambarkan kemampuan suatu bank dalam membayar kembali penarikan yang dilakukan nasabah deposan dengan mengandalkan kredit yang diberikan.

Dalam hal penilaian kesehatan, bank yang sehat adalah bank yang tingkat LDR nya tinggi. Ini berarti bank tersebut cukup aktif dalam menyalurkan kredit kepada masyarakat. Batas aman LDR menurut standar yang dikemukakan oleh Bank Indonesia adalah berkisar antara 85%-100% (Hiras Pasaribu dan Rosa Luxita Sari, 2011:116).

2.4 Profitabilitas (ROA&ROE) 2.4.1 Pengertian Profitabilitas

Menurut Kasmir (2012:354), rasio profitablitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan atau laba dalam suatu periode tertentu.

Profitablitas menurut Bambang Riyanto (2001) adalah kemampuan suatu perusahaan untuk menghasilkan laba selama periode tertentu. Profitablitas menunjukkan perbandingan antara laba dengan aktiva atau modal yang menghasilkan laba tersebut.

Penilaian rentabilitas/profitabilitas merupakan penilaian terhadap kondisi kemampuan bank dalam menghasilkan earning untuk mendukung operasional dan permodalan. Rentabilitas/profitabilitas tidak hanya menunjukkan jumlah kuantitas dan trend earning saja, tetapi juga faktor-faktor yang mempengaruhi ketersediaan dan kualitas earning. (Mudrajat Kuncoro dan Suhardjono, 2002)

Tingkat profitabilitas yang sehat merupakan salah satu tujuan dari setiap bank karena profitabilitas digunakan sebagai alat untuk mengukur kemampuan manajemen bank dalam menghasilkan laba dan juga menunjukkan kemampuan manajemen dalam menekan biaya operasonal.

2.4.2 Pengukuran Perhitungan Profitabilitas

Tingkat profitabilitas yang mencerminkan kemampuan bank dalam menghasilkan laba akan tergantung pada kemampuan manajemen bank dalam mengelola aset dan liabilitas yang akan secara kuantitatif dapat dinilai dengan beberapa indikator yakni: (Lukman Dendawijaya, 2005)

1. Return on Assets (ROA)

Rasio ini digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan (laba) secara keseluruhan. Semakin besar ROA suatu bank, maka semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank tersebut jika dilihat dari segi penggunaan aset. Rasio ini dirumuskan sebagai berikut:

Laba bersih

Return on Assets = x 100% Total aktiva

Dalam kerangka penilaian kesehatan bank, Bank Indonesia akan menentukan bank itu sehat apabila bank memiliki ROA di atas 1,215%.

(SK DIR Bank Indonesia No. 30/12/KEP/DIR dan Surat Edaran Bank Indonesia No. 30/3/UPPB masing-masing tanggal 30 April 1997)

2. Return on Equity (ROE)

Return on equity merupakan rasio untuk mengukur kemampuan manajemen bank dalam mengelola capital yang ada untuk mendapatkan net income. (Kasmir, 2012:329) Rasio ini dirumuskan sebagai berikut:

Laba bersih

Return on Equity = x 100% Total equity

Bank dalam memperoleh laba atau keuntungan secara keseluruhan dengan modal yang dimiliki atau modal yang digunakan untuk menghasilkan laba tersebut. Semakin besar ROE suatu bank maka akan semakin besar pula tingkat keuntungan yang dicapai bank tersebut. Standar ROE yang aman menurut Bank Indonesia adalah berkisar antara 5%-12,5%. (Hendra Fitrianto dan Wisnu Mawardi, 2006:5)

2.5 Capital Adequacy Ratio (CAR) 2.5.1 Rasio Solvabilitas

Menurut Kasmir (2012:322), rasio solvabilitas merupakan ukuran kemampuan bank mencari sumber dana untuk membiayai kegiatannya. Bisa juga dikatakan rasio ini merupakan alat ukur untuk melihat kekayaan bank untuk melihat efisiensi bagi pihak manajemen bank tersebut. Beberapa jenis rasio solvabilitas antara lain:

a. Capital Adequacy Ratio (CAR) b. Primary Ratio

c. Risk Assets Ratio d. Secondary Risk Ratio e. Interest Expense Ratio

2.5.2 Pengertian Capital Adequacy Ratio (CAR)

Menurut Kartika Wahyu Sukarno dan Muhamad Syaichu (2006:48), Capital Adequacy Ratio (CAR) merupakan rasio kecukupan modal yang menunjukkan kemampuan bank dalam mempertahankan modal yang mencukupi dan kemampuan manajemen bank dalam mengidentifikasi, mengukur, mengawasi, dan mengontrol risiko-risiko yang timbul dapat berpengaruh terhadap besarnya modal. Pendapat lain mengenai Capital Adequacy Ratio adalah menurut Sofyan S. Harahap (2002) yang mengemukakan bahwa rasio ini menunjukkan kecukupan modal yang ditetapkan lembaga pengatur yang khusus berlaku bagi industri-industri yang berada di bawah pengawasan pemerintah misalnya Bank. Rasio ini dimaksudkan untuk menilai keamanan dan kesehatan perusahaan dari sisi modal pemiliknya.

Untuk mencari rasio ini perlu terlebih dahulu untuk diketahui besarnya estimasi risiko yang akan terjadi dalam pemberian kredit dan risiko yang akan terjadi dalam perdagangan surat-surat berharga. Rumus untuk mencari Capital Adequacy Ratio adalah: (Kasmir, 2012:326)

Equity capital

Capital Adequacy Ratio = x 100%

Total loans+Securities

Bank Indonesia menetapkan kebijaksanaan bagi setiap bank untuk memenuhi rasio CAR minimal 8%, jika kurang dari 8% maka akan dikenakan sanksi oleh Bank Indonesia. Ketentuan CAR pada prinsipnya disesuaikan dengan ketentuan yang berlaku secara internasional, yaitu standar Bank for Internatonal Settlement (BIS). Sejak periode krisis sampai dengan saat ini CAR menjadi acuan utama dalam menentukan kesehatan bank. Apabila modal sendiri bank meningkat maka kesehatan bank yang terkait dengan rasio permodalan (CAR) semakin meningkat.

2.5.3 Unsur-unsur Capital Adequacy Ratio (CAR) a. Modal

Modal bank secara umum adalah dana yang diinvestasikan oleh pemilik bank dalam pendirian badan usaha yang dimaksudkan untuk membiayai kegiatan usaha bank di samping memenuhi peraturan yang ditetapkan. Berdasarkan Surat Keputusan Direksi Bank Indonesia No. 26/20/KEP/DIR tanggal 29 Mei 1993 yang dimaksud dengan modal pada perhitungan tingkat kinerja bank terdiri atas: (Taswan, 2006)

1. Modal Inti, pada prinsipnya terdiri atas modal disetor dan cadangan-cadangan yang dibentuk dari laba setelah pajak. Secara rinci modal inti dapat berupa:

a) Modal disetor adalah modal yang telah disetor secara efektif oleh pemiliknya. Bagi bank yang berbentuk hukum koperasi, modal disetor terdiri atas simpanan pokok dan simpanan wajib para anggotanya.

b) Agio saham adalah selisih lebih setoran modal yang diterima oleh bank sebagai akibat harga jual saham yang melebihi nilai nominalnya.

c) Cadangan umum adalah cadangan yang dibentuk dari penyisihan laba yang ditahan atau dari laba bersih setelah dikurangi pajak dan telah mendapat persetujuan Rapat Umum Pemegang Saham (RUPS) atau rapat anggota sesuai dengan ketentuan pendirian anggaran dasar masing-masing bank.

d) Cadangan tujuan adalah bagian laba setelah dikurangi pajak disisihkan untuk tujuan tertentu dan telah mendapatkan persetujuan RUPS atau rapat anggota.

e) Laba yang ditahan adalah saldo laba bersih setelah dikurangi pajak yang oleh RUPS atau rapat anggota diputuskan untuk tidak dibagikan.

f) Laba tahun lalu adalah laba bersih tahun lalu setelah dikurang pajak dan belum ditetapkan penggunaannya oleh RUPS atau rapat

anggota. Laba tahun lalu yang diperhitungkan sebagai modal inti hanya sebesar 50%.

g) Laba tahun berjalan adalah laba rugi yang diperoleh dalam tahun buku berjalan setelah dikurangi taksiran hutang pajak. Laba tahun berjalan yang diperhitungkan sebagai modal inti hanya sebesar 50%.

h) Bagian kekayaan bersih anak perusahaan yang laporan keuangannya dikonsolidasi (minority interest) yaitu modal inti anak perusahaan setelah dikompensasikan dengan nilai penyertaan bank pada anak perusahaan tersebut.

2. Modal Pelengkap (maksimal 100% dari modal inti) terdiri dari cadangan-cadangan yang dibentuk tidak dari laba setelah pajak serta pinjaman yang sifatnya dapat dipersamakan dengan modal. Secara rinci modal pelengkap dapat berupa:

a) Cadangan evaluasi aktiva tetap adalah cadangan yang dibentuk dari selisih penilaian kembali aktiva tetap yang telah mendapat persetujuan Dirjen Pajak.

b) Cadangan penghapusan aktiva yang dapat diklasifikasikan yaitu cadangan yang dibentuk dengan cara membebani laba rugi tahun berjalan, dengan maksud untuk menampung kerugian yang mungkin timbul sebagai akibat tidak diterimanya kembali sebagian atau seluruh aktva produktif.

c) Modal kuasi adalah modal yang didukung oleh instrument atau warkat yang memiliki sifat seperti modal atau hutang dan mempunyai ciri-ciri:

- Tidak dapat dilunasi atau ditark atas inisiatif pemilik tanpa persetujuan Bank Indonesia

- Pembayaran bunga dapat ditangguhkan apabila bank dalam keadaan rugi atau labanya tidak mendukung untuk membayar bunga tersebut

- Ada perjanjian tertulis antara bank dengan pemberi pinjaman - Mendapat persetujuan dari Bank Indonesia

- Minimal jangka waktu lima tahun b. Total Loans

Merupakan jumlah kredit yang diberikan kepada pihak ketiga dan pihak-pihak yang mempunyai hubungan istimewa setelah dikurangi penyisihan penghapusan.

c. Securities

Surat pengakuan utang, wesel, saham, obligasi, sekuritas kredit, atau setiap derivatifnya atau kepentingan lain, atau suatu kewajiban dari penerbit dalam bentuk yang lazim diperdagangkan dalam pasar modal atau pasar uang.

2.6 Pengaruh Likuiditas terhadap Capital Adequacy Ratio (CAR)

Kesehatan permodalan bank juga ikut dipengaruhi oleh tingkat likuiditas bank. Dalam hal ini likuiditas yang baik tidak akan membuat bank berkurang permodalannya apabila deposan menagih bank sewaktu-waktu. Loan to Deposit Ratio (LDR) merupakan rasio untuk mengukur komposisi jumlah kredit yang diberikan dibanding jumlah dana masyarakat dan modal sendiri yang digunakan. LDR juga merupakan indikator kerawanan dan kemampuan suatu bank. Semakin tinggi rasio tersebut memberikan indikasi semakin rendahnya kemampuan likuiditas bank yang bersangkutan. Hal ini disebabkan karena jumlah dana yang diperlukan untuk membiayai kredit semakin besar maka akan berimbas pada permodalan perbankan. (Lukman Dendawijaya, 2005)

2.7 Pengaruh Profitabilitas terhadap Capital Adequacy Ratio (CAR)

Menurut Kasmir (2012), Capital Adequacy Ratio (CAR) merupakan rasio untuk mengukur kecukupan suatu modal bank. Semakin tinggi CAR, maka bank tersebut semakin solvable. Kegiatan operasional suatu bank akan berjalan dengan lancar apabila bank tersebut memiliki modal yang cukup sehingga pada saat krisis, bank tersebut tetap dalam posisi yang aman karena memiliki cadangan

modal. Untuk dapat terus memiliki cadangan modal yang cukup atau untuk dapat terus berada dalam keadaan bank yang sehat, maka bank tersebut harus bisa mendapatkan profit/laba yang nantinya akan menambah permodalan bank.

Dengan permodalan yang kuat, akan mampu menjaga kepercayaan masyarakat terhadap bank yang bersangkutan sehingga masyarakat percaya untuk menghimpun dana kepada bank tersebut. Dana yang dihimpun tersebut kemudian disalurkan kembali kepada masyarakat melalui kredit. Kredit dapat mendorong pendapatan sehingga dapat menghasilkan bunga. Kemudian dari bunga itulah bank mendapatkan laba/profit. Dengan tingkat laba inilah bank dapat meningkatkan struktur permodalan yang kuat sehingga dapat membentuk kondisi keuangan yang sehat. Dengan pengelolaan yang baik, suatu bank akan terus meningkatkan modal dengan memperhatikan indikator kesehatan permodalan yaitu CAR, maka profitabilitas pun akan ikut meningkat. (Hiras Pasaribu dan Rosa Luxita Sari, 2011:117)

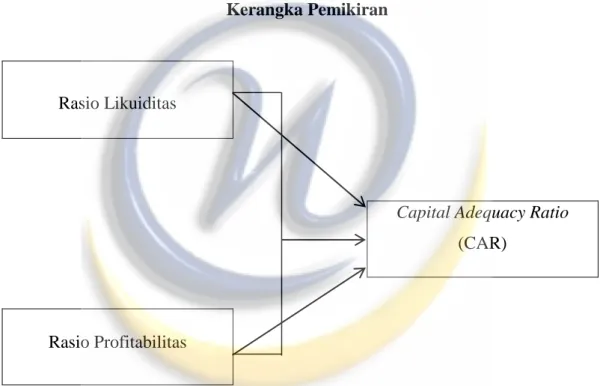

2.8 Kerangka Pemikiran

Sebagai lembaga keuangan, dalam menjalankan kegiatan usahanya, bank sehari-hari tidak terlepas dari bidang keuangan sama halnya dengan perusahaan lain. Kegiatan bank secara sederhana dapat dikatakan sebagai tempat melayani segala kebutuhan nasabahnya. Hal ini sesuai dengan kegiatan utama bank yaitu menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya lagi dalam bentuk pinjaman. (Totok Budisantoso, 2006:9)

Undang-undang Perbankan No. 10 Tahun 1998 yang menyebutkan bahwa:

“Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup orang banyak.”

Bank sebagai suatu perusahaan juga perlu dinilai kesehatannya. Berdasarkan ketentuan dalam undang-undang tentang perbankan tersebut, Bank Indonesia telah mengeluarkan Surat Edaran BI No. 26/20/KEP/DIR dan Surat Edaran BI No. 26/2/BPPP tanggal 29 Mei 1993 yang mengatur tentang Tata Cara Penilaian

Tingkat Kesehatan Bank. Metode atau cara penilaian tingkat kesehatan bank dikenal sebagai metode CAMELS, yaitu:

1. Permodalan (Capital), penilaian didasarkan pada permodalan yang dimiliki oleh suatu bank dengan metode CAR (Capital Adequacy Ratio); 2. Kualitas aset (Asset quality), penilaian didasarkan pada kualitas aktiva yang dimiliki oleh suatu bank dengan mengukur rasio aktiva produktif yang diklasifikasikan terhadap aktiva produktif dan rasio penyisihan penghapusan aktiva produktif terhadap aktiva produktif yang diklasifikasikan;

3. Manajemen (Management), penilaian didasarkan pada manajemen permodalan, manajemen aktiva, manajemen rentabilitas, manajemen likuiditas, dan manajemen umum;

4. Rentabilitas (Earning), penilaian didasarkan pada rentabilitas suatu bank yang dilihat melalui kemampuan suatu bank dalam menciptakan laba;

5. Likuiditas (Liquidity), penilaian didasarkan pada likuiditas suatu bank yang dilihat dari rasio jumlah kewajiban bersih call money terhadap aktiva lancar dan rasio antara kredit terhadap dana yang diterima oleh bank;

6. Sensitivitas terhadap risiko pasar (Sensitivity to market risk), penilaian ini meliputi komponen kemampuan modal bank dalam mengcover potensi kerugian sebagai akibat fluktuasi suku bunga dan nilai tukar serta kecukupan penerapan manajemen risiko pasar.

Efektifitas pengelolaan aset maupun modal dalam peningkatan kinerja keuangan dapat diukur dari analisis rasio keuangan pada bank tersebut. Manfaat modal adalah memberi keamanan terhadap investasi dengan memperkecil kemungkinan terjadinya kebangkrutan. Sesuai dengan fungsi utama dari suatu bank adalah menghimpun dana dari masyarakat dalam bentuk simpanan dan mengelola dana tersebut dengan menyalurkannya kepada masyarakat yang membutuhkan dana dalam bentuk kredit atau bentuk yang lainnya. Maka penilaian

tingkat kesehatan bank kali ini dilihat dari manajeman bank mengelola yang ada. (Sigit Triandaru, 2006:54)

Sesuai dengan Surat Edaran bank Indonesia Nomor 26/5/BPPP tanggal 29 Mei 1993 tentang Kewajiban Penyediaan Modal Minimum (KPMM) Bank Umum yang dinyatakan dalam rasio modal dibagi Aktiva Tertimbang Menurut Risiko (ATMR), Bank Indonesia menetapkan kebijaksanaan bagi setiap bank untuk memenuhi rasio CAR minimal 8%, jika kurang dari 8% maka akan dikenakan sanksi oleh Bank Indonesia. Apabila modal sendiri bank meningkat maka kesehatan bank yang terkait dengan rasio permodalan (CAR) semakin meningkat. Menurut Kartika Wahyu Sukarno dan Muhamad Syaichu (2006:48), Capital Adequacy Ratio (CAR) merupakan rasio kecukupan modal yang menunjukkan kemampuan bank dalam mempertahankan modal yang mencukupi dan kemampuan manajemen bank dalam mengidentifikasi, mengukur, mengawasi, dan mengontrol risiko-risiko yang timbul dapat berpengaruh terhadap besarnya modal. Dalam ukuran penilaian, CAR mendapat perhatian dari berbagai kalangan, karena CAR merupakan sebagai alat penilaian permodalan dalam suatu bank. CAR merupakan alat pengukuran/penilaian kinerja bank, dengan mengetahui CAR suatu bank maka dapat diketahui kinerja bank yang bersangkutan dalam upaya mencapai tingkat profitabilitas yang diharapkan. Rumusnya adalah:

Equity Capital

CAR = x 100%

Total Loans+Securities

Beberapa faktor yang mempengaruhi kebutuhan modal adalah laba/profit dan likuiditas. Rasio likuiditas merupakan rasio untuk mengukur kemampuan bank dalam memenuhi kewajiban jangka pendeknya pada saat ditagih. Dengan kata lain, dapat membayar kembali pencairan dana deposannya pada saat ditagih serta dapat mencukupi permintaan kredit yang telah diajukan. Semakin besar rasio ini semakin likuid (Kasmir, 2012:354).

Menurut Hendra Fitrianto dan Wisnu Mawardi (2006:5), Loan to Deposit Ratio menggambarkan jumlah pihak ketiga yang disalurkan dalam bentuk

kredit atau dengan kata lain rasio ini menunjukkan kemampuan likuiditas bank untuk menjadikan kreditnya sebagai sumber likuiditas. LDR yang tinggi menunjukkan bahwa bank meminjamkan seluruh dananya (Loan-up) atau relatif tidak likuid. Sebaliknya, LDR yang rendah menunjukkan bank yang likuid dengan kelebihan kapasitas dana yang siap dipinjam. Rumusnya adalah:

Total Loans

LDR = x 100%

Total Deposit+Equity

Selain rasio likuiditas, rasio profitabilitas juga mempengaruhi kesehatan permodalan bank. Rasio profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan atau laba dalam suatu periode tertentu. (Kasmir, 2012:354)

Menurut Lukman Dendawijaya (2005), tingkat profitabilitas yang mencerminkan kemampuan bank dalam menghasilkan laba akan tergantung pada kemampuan manajemen bank dalam mengelola aset dan likuiditas yang akan secara kuantitatif dapat dinilai dengan beberapa indikator antara lain Return on Asset (ROA) dan Return On Equity (ROE). ROA digunakan untuk mengukur kemampuan manajemn bank dalam memperoleh keuntungan (laba) secara keseluruhan. Sedangkan ROE digunakan untuk mengukur kemampuan manajemen bank dalam mengelola capital yang ada untuk mendapatkan income. Semakin besar ROA suatu bank semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank tersebut dari segi penggunaan aktiva. Sedangkan semakin besar ROE suatu bank maka akan semakin besar pula tingkat keuntungan yang dicapai bank tersebut. Rumusnya adalah: Laba bersih ROA = x 100% Total aset/aktiva dan Laba bersih ROE = x 100%

Total equity

Dengan menganalisis tingkat likuiditas dan profitabilitas pada laporan keuangan bank dapat digunakan untuk mengetahui bagaimana pengaruh keduanya terhadap CAR. Semakin baik tingkat likuiditas dan profitabilitas yang dimiliki bank, maka kemampuan bank dalam mengelola laba serta pemenuhan pembayaran kewajiban jangka pendek semakin baik dan berakibat kemampuan bank dalam pemenuhan kecukupan modal juga baik.

Gambar 2.1 Kerangka Pemikiran

Rasio Likuiditas

Capital Adequacy Ratio (CAR)

Rasio Profitabilitas

2.9 Hipotesis

Berdasarkan identifikasi masalah dan kerangka pemikiran yang telah diuraikan sebelumnya, maka hipotesis yang dikemukakan dalam penelitian ini adalah:

1. Ho1: Likuiditas tidak berpengaruh secara parsial terhadap Capital

Adequacy Ratio (CAR)

Ha1: Likuiditas berpengaruh secara parsial terhadap Capital Adequacy

2. Ho2: Profitabilitas tidak berpengaruh secara parsial terhadap Capital

Adequacy Ratio (CAR)

Ha2: Profitabilitas berpengaruh secara parsial terhadap Capital

Adequacy Ratio (CAR)

3. Ho3: Likuiditas dan Profitabilitas tidak berpengaruh secara simultan

terhadap Capital Adequacy Ratio (CAR)

Ha3: Likuiditas dan Profitabilitas berpengaruh secara simultan terhadap

Capital Adequacy Ratio (CAR)

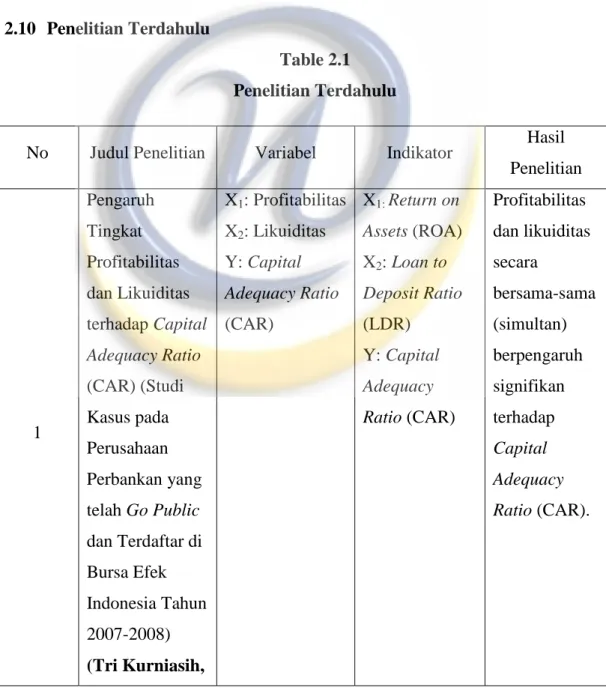

2.10 Penelitian Terdahulu

Table 2.1 Penelitian Terdahulu

No Judul Penelitian Variabel Indikator Hasil Penelitian 1 Pengaruh Tingkat Profitabilitas dan Likuiditas terhadap Capital Adequacy Ratio (CAR) (Studi Kasus pada Perusahaan Perbankan yang telah Go Public dan Terdaftar di Bursa Efek Indonesia Tahun 2007-2008) (Tri Kurniasih, X1: Profitabilitas X2: Likuiditas Y: Capital Adequacy Ratio (CAR) X1: Return on Assets (ROA) X2: Loan to Deposit Ratio (LDR) Y: Capital Adequacy Ratio (CAR) Profitabilitas dan likuiditas secara bersama-sama (simultan) berpengaruh signifikan terhadap Capital Adequacy Ratio (CAR).

2010) 2 Analisis Profitabilitas dan Likuiditas terhadap Capital Adequacy Ratio (CAR) pada Institusi Perbankan Terbuka di Bursa Efek Indonesia tahun 2004-2009 (Andreani Caroline Barus, 2011) X1:Profitabilitas X2: Likuiditas Y: Capital Adequacy Ratio (CAR) X1: Interest Margin on Loans (IML) dan Return on Equity (ROE) X2: Quick Ratio (QR) dan Loan to Deposit Ratio (LDR) Y: Capital Adequacy Ratio (CAR) IML, ROE, QR, dan LDR secara simultan berpengaruh signifikan terhadap CAR. Secara parsial hanya ROE yang tidak berpengaruh signifikan terhadap CAR. 3 Pengaruh Tingkat Kecukupan Modal (CAR) dan Likuiditas (LDR) terhadap Profitabilitas (ROA) pada Bank (Studi Survey pada Bank Pemerintah dan Bank Swasta X1: Tingkat Kecukupan Modal X2: Likuiditas Y: Profitabilitas X1: Capital Adequacy Ratio (CAR) X2: Loan to Deposit Ratio (LDR) Y: Return on Assets (ROA) Tingkat kecukupan modal dan likuiditas mempunyai pengaruh yang signifikan terhadap tingkat profitabilitas bank.

yang Listing di Bursa Efek Jakarta 2001-2006) (Fitria Astuti, 2008) 4 Pengaruh Tingkat Kecukupan Modal (Capital Adequacy Ratio) terhadap Profitabilitas Bank (Penelitian pada Bank-bank Go Public yang Terdaftar di Bursa Efek Jakarta tahun 2006) (R. Arif Ginanjar, 2007) X: Tingkat Kecukupan Modal Y: Profitabilitas Bank X: Capital Adequacy Ratio (CAR) Y: Net Interest Margin (NIM) Tingkat kecukupan modal tidak mempunyai pengaruh yang positif terhadap profitabilitas bank. 5 Analisis Tingkat Kecukupan Modal dan Loan to Deposit Ratio terhadap Profitabilitas (Studi Kasus pada Perusahaan X1: Tingkat Kecukupan Modal X2: Loan to Deposit Ratio Y: Profitabilitas Bank X1: Capital Adequacy Ratio (CAR) X2: Loan to Deposit Ratio (LDR) Y: Return on Assets (ROA) Secara simultan CAR dan LDR berpengaruh signifikan terhadap profitabilitas (ROA).

Perbankan yang Termasuk 10 Besar Peringkat Terbaik Profitabilitas Bank yang Go Public dan Terdaftar di Bursa Efek Indonesia tahun 2004-2008) (Haris Pasaribu&Rosa Luxita Sari, 2011)