4. ANALISA DAN PEMBAHASAN 4.1. Gambaran Obyek Penelitian

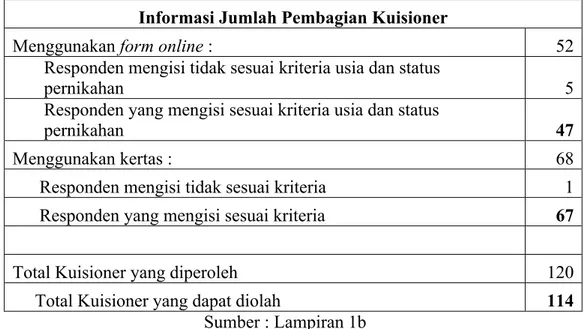

Sampel dari penelitian ini adalah masyarakat yang berdomisili di Surabaya, berusia minimal 21 tahun atau telah menikah, dan memiliki penghasilan rutin setiap bulan dengan jumlah hasil responden sebanyak 114. Pembagian kuesioner dilakukan secara online dengan menggunakan google forms dan menyebarkan kuesioner kertas secara langsung kepada responden.

Tabel 4.1 Informasi Jumlah Sampel

Sumber : Lampiran 1b

Pada bagian berikut akan dideskripsikan karakteristik demografi responden yang meliputi usia, jenis kelamin, status pernikahan, tingkat pendidikan, serta pendapatan. Selain itu, akan dideskripsikan juga mengenai kategori money beliefs yaitu money avoidance, money worship, money status, dan money vigilance. Berikut karakteristik demografi responden yang disajikan pada tabel-tabel dibawah ini :

Informasi Jumlah Pembagian Kuisioner

Menggunakan form online : 52

Responden mengisi tidak sesuai kriteria usia dan status

pernikahan 5

Responden yang mengisi sesuai kriteria usia dan status

pernikahan 47

Menggunakan kertas : 68

Responden mengisi tidak sesuai kriteria 1

Responden yang mengisi sesuai kriteria 67

Total Kuisioner yang diperoleh 120

Tabel 4.2 Deskripsi Kategori Usia

Usia Frekuensi Presentase

21 – 40 tahun 90 78.9%

> 40 – 60 tahun 20 17.5%

> 60 tahun 4 3.5%

Total 114 100%

Sumber : Lampiran 2

Berdasarkan tabel 4.2 dapat diketahui bahwa responden berumur 21 – 40 tahun sebanyak 90 orang (78.9%), berumur > 40 – 60 tahun sebanyak 20 orang (17.5%) dan berumur > 60 tahun tahun sebanyak 4 orang (3.5%). Hasil ini memberikan informasi bahwa sebagian besar responden berumur 21 – 40 tahun.

Tabel 4.3 Deskripsi Kategori Jenis Kelamin

Jenis Kelamin Frekuensi Persentase

Laki – laki 36 31.6%

Perempuan 78 68.4%

Total 114 100%

Sumber : Lampiran 2

Berdasarkan tabel 4.3 diatas, dapat diketahui bahwa responden berjenis kelamin laki – laki sebanyak 36 orang (31.6%) dan berjenis kelamin perempuan sebanyak 78 orang (68.4%). Hasil ini menunjukkan bahwa sebagian besar responden berjenis kelamin perempuan.

Tabel 4.4 Deskripsi Kategori Status Pernikahan

Status Pernikahan Frekuensi Persentase

Belum Menikah 72 63.2%

Menikah 42 36.8%

Bercerai 0 0

Salah satu pasangan meninggal 0 0

Total 114 100%

Tabel 4.4 menunjukkan bahwa responden yang belum menikah sebanyak 72 orang (63.2%) dan yang telah menikah sebanyak 42 orang (36.8%), sehingga dapat disimpulkan bahwa sebagian besar responden berstatus belum menikah.

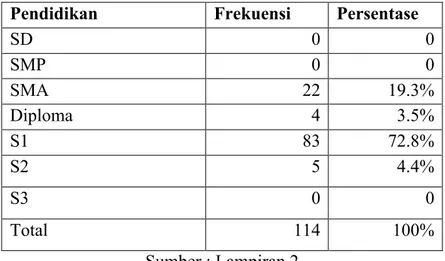

Tabel 4.5 Deskripsi Kategori Tingkat Pendidikan

Pendidikan Frekuensi Persentase

SD 0 0 SMP 0 0 SMA 22 19.3% Diploma 4 3.5% S1 83 72.8% S2 5 4.4% S3 0 0 Total 114 100% Sumber : Lampiran 2

Tabel 4.5 menunjukkan bahwa responden dengan pendidikan terakhir SMA sebanyak 22 orang (19.3%), responden dengan pendidikan terakhir diploma sebanyak 4 orang (3.5%), responden dengan pendidikan terakhir S1 sebanyak 83 orang (72.8%) dan responden dengan pendidikan terakhir S2 sebanyak 5 orang (4.4%). Hasil ini memberikan informasi bahwa sebagian besar responden memiliki pendidikan terakhir S1.

Tabel 4.6 Deskripsi Kategori Pendapatan

Pendapatan Frekuensi Persentase

≤ Rp. 4.166.667 75 65.8% >Rp. 4.166.667-Rp. 20.833.333 27 23.7% >Rp. 20.833.333-Rp. 41.666.667 9 7.9% >Rp. 41.666.667 3 2.6% Total 114 100% Sumber : Lampiran 2

Berdasarkan tabel 4.6, dapat diketahui bahwa responden dengan pendapatan perbulan ≤Rp. 4.166.667 sebanyak 75 orang (65.8%), responden dengan pendapatan perbulan >Rp. 4.166.667 - Rp. 20.833.333 sebanyak 27 orang

(23.7%), responden dengan pendapatan perbulan >Rp. 20.833.833 – Rp. 41.666.667 sebanyak 9 orang (7.9%), dan sisanya adalah responden dengan pendapatan perbulan >Rp. 41.666.667 sebanyak 3 orang (2.6%). Dari hasil ini dapat diketahui bahwa sebagian besar responden berpendapatan Rp. 4.166.667 perbulannya.

Pada bagian berikut akan dideskripsikan variabel money beliefs yang dikategorikan menjadi 4, meliputi money avoidance, money worship, money status, dan money vigilance. Setiap indikator diukur dengan skala likert 1 sampai 5 dengan kategori yang diurutkan dari sangat tidak setuju, tidak setuju, cukup setuju, setuju, dan sangat setuju. Selanjutnya hasil rata-rata dari setiap jawaban responden dikategorikan menjadi dua kategori yaitu tinggi dan rendah. Berikut karakteristik demografi responden yang disajikan pada tabel-tabel dibawah ini :

Tabel 4.7 Indikator Money Avoidance

Indikator Skala likert Rata - rata

1 2 3 4 5

Tidak baik untuk memiliki uang lebih

dari jumlah yang dibutuhkan. 37 32 20 16 9 2.4

Seseorang dapat menjadi kaya dengan

mengambil keuntungan dari orang lain. 31 26 23 24 10 2.6 Orang yang baik seharusnya tidak

terlalu memikirkan tentang uang. 15 33 30 22 14 2.9 Sulit bagi seseorang untuk menjadi

orang kaya sekaligus menjadi orang

baik. 34 34 13 18 15 2.5

Kebanyakan orang kaya tidak pantas

mendapatkan subsidi. 4 14 47 27 22 3.4

Ketika uang yang saya miliki sedikit, kehidupan saya tetap akan baik – baik saja.

10 31 35 27 11 3.0

Keserakahan terhadap uang dapat

merusak kehidupan seseorang. 5 9 12 33 55 4.1

Saya merasa orang – orang kaya memberi uang kepada orang lain untuk suatu maksud tertentu.

9 45 27 22 11 2.8

Saya merasa seseorang yang kaya tidak

Indikator Skala likert Rata - rata

1 2 3 4 5

Tidak mudah bagi saya untuk menerima

hadiah berupa uang dari orang lain. 7 27 33 33 14 3.2

3.0

Tabel 4.8 Deskripsi Kategori Money Avoidance

Money Avoidance Frekuensi Persentase

Rendah 65 57%

Tinggi 49 43%

Total 114 100%

Sumber : Lampiran 2

Pada tabel 4.7 diketahui bahwa rata – rata jawaban responden mengenai money avoidance mayoritas adalah rendah yaitu 3.0. Hal tersebut disebabkan pada penelitian ini responden memiliki pemikiran bahwa tidak baik untuk memiliki uang lebih dari jumlah yang dibutuhkan, seseorang dapat menjadi kaya dengan mengambil keuntungan dari orang lain, orang yang baik seharusnya tidak terlalu memikirkan tentang uang, sulit bagi seseorang untuk menjadi orang kaya sekaligus menjadi orang baik, ketika uang yang dimiliki sedikit maka kehidupan tetap akan baik – baik saja, dan orang – orang kaya memberi uang kepada orang lain untuk suatu maksud tertentu mempunyai level rata – rata yang rendah. Nilai rata – rata dapat ditunjukkan secara berurutan yaitu 2.4, 2.6, 2.9, 2.5, 3.0, 2.8.

Berdasarkan tabel 4.8, dapat diketahui bahwa responden dengan kategori rendah sebanyak 65 orang (57%) dan responden dengan kategori tinggi sebanyak 49 orang (43%). Hasil ini menunjukkan bahwa responden dominan di kategori money avoidance rendah.

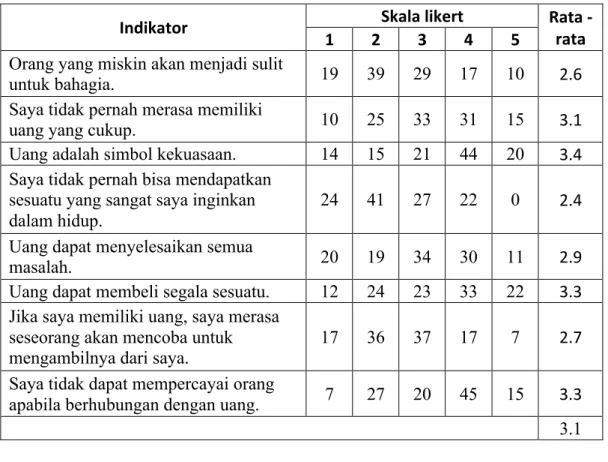

Tabel 4.9 Indikator Money Worship

Indikator Skala likert Rata -

rata

1 2 3 4 5

Hidup akan menjadi lebih baik jika

saya memiliki lebih banyak uang. 9 14 23 39 29 3.6 Memiliki lebih banyak uang akan

Indikator Skala likert Rata - rata

1 2 3 4 5

Orang yang miskin akan menjadi sulit

untuk bahagia. 19 39 29 17 10 2.6

Saya tidak pernah merasa memiliki

uang yang cukup. 10 25 33 31 15 3.1

Uang adalah simbol kekuasaan. 14 15 21 44 20 3.4 Saya tidak pernah bisa mendapatkan

sesuatu yang sangat saya inginkan dalam hidup.

24 41 27 22 0 2.4

Uang dapat menyelesaikan semua

masalah. 20 19 34 30 11 2.9

Uang dapat membeli segala sesuatu. 12 24 23 33 22 3.3 Jika saya memiliki uang, saya merasa

seseorang akan mencoba untuk

mengambilnya dari saya. 17 36 37 17 7 2.7

Saya tidak dapat mempercayai orang

apabila berhubungan dengan uang. 7 27 20 45 15 3.3

3.1

Tabel 4.10 Deskripsi Kategori Money Worship

Money Worship Frekuensi Persentase

Rendah 55 48.2%

Tinggi 59 51.8%

Total 114 100%

Sumber : Lampiran 2

Pada tabel 4.9 diketahui bahwa rata – rata jawaban responden mengenai money worship mayoritas adalah tinggi yaitu 3.1. Hal tersebut disebabkan pada penelitian ini responden memiliki pemikiran bahwa hidup akan menjadi lebih baik jika memiliki lebih banyak uang, memiliki lebih banyak uang akan membuat lebih bahagia, tidak pernah merasa memiliki uang yang cukup, uang adalah simbol kekuasaan, uang dapat membeli segala sesuatu, dan tidak dapat mempercayai orang apabila berhubungan dengan uang mempunyai level rata – rata yang tinggi. Nilai rata – rata dapat ditunjukkan secara berurutan yaitu 3.6, 3.6, 3.1, 3.4, 3.3, 3.3.

Berdasarkan tabel 4.10, dapat diketahui bahwa responden dengan kategori rendah sebanyak 55 orang (48.2%) dan responden dengan kategori tinggi sebanyak 59 orang (51.8%). Hasil ini menunjukkan bahwa responden dominan di kategori money worship tinggi.

Tabel 4.11 Indikator Money Status

Indikator Skala likert Rata - rata

1 2 3 4 5

Orang yang miskin karena malas tidak

layak untuk memiliki uang. 4 18 21 33 38 3.7

Saya dapat memiliki cinta atau uang,

tetapi tidak keduanya. 36 43 16 14 5 2.2

Saya tidak akan membeli barang bekas

(misalnya: mobil, rumah). 30 34 29 13 8 2.4

Orang miskin itu malas. 35 25 21 24 9 2.5

Uang dapat menjadikan hidup lebih

bermakna. 7 27 25 43 12 3.2

Harga diri saya ditentukan oleh

kekayaan saya. 18 34 21 30 11 2.8

Jika barang tersebut bukanlah yang

terbaik maka tidak layak untuk dibeli. 20 36 27 20 11 2.7 Kesuksesan saya diukur oleh jumlah

uang yang saya peroleh. 11 25 37 25 16 3.1

Menjaga rahasia dari pasangan

mengenai uang bukan suatu masalah. 22 26 24 33 9 2.8 Selama saya dapat mengelola keuangan

dengan baik, saya selalu merasa keuangan saya sudah cukup.

2 8 27 57 20 3.7

Orang kaya selalu punya alasan untuk

bahagia. 4 29 25 31 25 3.4

Kebutuhan keuangan saya dapat teratasi

apabila saya melakukan hal yang baik. 3 11 37 45 18 3.6 Jika seseorang bertanya berapa banyak

yang saya peroleh, saya mungkin akan memberitahu mereka lebih besar daripada yang sebenarnya.

33 44 14 20 3 2.3

Tabel 4.12 Deskripsi Kategori Money Status

Money Status Frekuensi Persentase

Rendah 66 57.9%

Tinggi 48 42.1%

Total 114 100%

Sumber : Lampiran 2

Pada tabel 4.11 diketahui bahwa rata – rata jawaban responden mengenai money status mayoritas adalah rendah yaitu 3.0. Hal tersebut disebabkan pada penelitian ini responden memiliki pemikiran bahwa seseorang dapat memiliki cinta atau uang, tetapi tidak keduanya, tidak akan membeli barang bekas (misalnya: mobil, rumah), orang miskin itu malas, harga diri seseorang ditentukan oleh kekayaan, jika barang tersebut bukanlah yang terbaik maka tidak layak untuk dibeli, menjaga rahasia dari pasangan mengenai uang bukan suatu masalah, jika seseorang bertanya berapa banyak yang diperoleh, mungkin akan memberitahu lebih besar daripada yang sebenarnya mempunyai level rata – rata yang rendah. Nilai rata – rata dapat ditunjukkan secara berurutan yaitu 2.2, 2.4, 2.5, 2.8, 2.7, 2.8, 2.3.

Pada tabel 4.12 menunjukkan bahwa responden dengan kategori rendah sebanyak 66 orang (57.9%) dan responden dengan kategori tinggi sebanyak 48 orang (42.1%). Hasil ini menunjukkan bahwa responden dominan di kategori money status rendah.

Tabel 4.13 Indikator Money Vigilance

Indikator Skala likert Rata -

rata

1 2 3 4 5

Saya tidak harus memberitahu orang lain berapa jumlah uang yang saya hasilkan.

5 11 24 36 38 3.8

Pertanyaan mengenai berapa banyak uang yang saya hasilkan adalah pertanyaan yang tidak sopan.

3 18 44 30 19 3.4

Uang sebaiknya harus disimpan dan

tidak untuk dihabiskan. 4 2 19 55 34 4.0

Menyimpan uang adalah hal yang

Indikator Skala likert Rata - rata

1 2 3 4 5

Orang harus bekerja sendiri untuk mendapatkan uang tanpa diberikan

bantuan keuangan. 2 14 29 53 16 3.6

Jika seseorang bertanya berapa banyak yang saya peroleh, mungkin saya akan memberitahu mereka lebih kecil daripada yang sebenarnya.

20 32 33 23 6 2.7

Saya selalu mencari informasi terlebih dahulu sebelum membeli sesuatu, bahkan jika itu membutuhkan lebih banyak waktu.

4 8 23 54 25 3.8

Saya seharusnya tidak membeli sesuatu

diluar kemampuan saya. 1 5 13 57 38 4.1

Tidak sopan untuk membicarakan hal

yang berhubungan dengan uang. 11 22 39 32 10 3.1 Saya akan cemas sekali jika tidak

memiliki simpanan uang untuk keadaan darurat.

0 14 15 37 48 4

Tindakan menghabiskan uang untuk

diri sendiri adalah hal yang berlebihan. 6 18 17 57 16 3.5 Saya merasa malu untuk memberitahu

seseorang berapa banyak uang yang saya peroleh.

12 26 40 29 7 2.9

3.6

Tabel 4.14 Deskripsi Kategori Money Vigilance

Money Vigilance Frekuensi Persentase

Rendah 16 14%

Tinggi 98 86%

Total 114 100%

Sumber : Lampiran 2

Pada tabel 4.13 diketahui bahwa rata – rata jawaban responden mengenai money vigilance mayoritas adalah tinggi yaitu 3.6. Hal tersebut disebabkan pada penelitian ini responden memiliki pemikiran bahwa tidak harus memberitahu orang lain berapa jumlah uang yang dihasilkan, pertanyaan mengenai berapa banyak uang yang dihasilkan adalah pertanyaan yang tidak sopan, uang sebaiknya harus disimpan dan tidak untuk dihabiskan, menyimpan uang adalah hal yang

penting untuk keadaan darurat, orang harus bekerja sendiri untuk mendapatkan uang tanpa diberikan bantuan keuangan, selalu mencari informasi terlebih dahulu sebelum membeli sesuatu, bahkan jika itu membutuhkan lebih banyak waktu, seharusnya tidak membeli sesuatu diluar kemampuan, tidak sopan untuk membicarakan hal yang berhubungan dengan uang, cemas jika tidak memiliki simpanan uang untuk keadaan darurat, dan tindakan menghabiskan uang untuk diri sendiri adalah hal yang berlebihan mempunyai level rata – rata yang tinggi. Nilai rata – rata dapat ditunjukkan secara berurutan yaitu 3.8, 3.4, 4.0, 4.2, 3.6, 3.8, 4.1, 3.1, 4.0, 3.5.

Berdasarkan tabel 4.14, dapat diketahui bahwa responden dengan kategori rendah sebanyak 16 orang (14%) dan responden dengan kategori tinggi sebanyak 98 orang (86%). Hasil ini menunjukkan bahwa responden dominan di kategori money vigilance tinggi.

4.2. Uji Validitas

Pengujian validitas ini bertujuan untuk menunjukkan sejauh mana suatu alat ukur mampu mengukur apa yang diukur. Pengujian ini menggunakan Pearson Correlation dengan kriteria yang harus dipenuhi adalah nilai signifikansi <0,05. Pengujian ini dilakukan pada variabel yang menggunakan pernyataan yaitu money avoidance, money worship, money status dan money vigilance.

Tabel 4.15 Uji Validitas Variabel Money Avoidance

Pearson P1 P2 P3 P4 P5 P6 P7 P8 P9 P10 Pearson Correlation .733** .781** .699** .748** .678** .658** .583** .672** .679** .715** Sig. (2-tailed) ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 N 114 114 114 114 114 114 114 114 114 114 Sumber : Lampiran 4

Berdasarkan Tabel 4.15 diketahui bahwa semua item pernyataan pada variabel money avoidance menghasilkan signifikansi dibawah 0,05. Hasil ini menunjukkan bahwa item-item pernyataan yang mengukur variabel money avoidance dapat dinyatakan valid.

Tabel 4.16 Uji Validitas Variabel Money Worship Pearson P1 P2 P3 P4 P5 P6 P7 P8 P9 P10 Pearson Correlation .680** .762** .719** .719** .748** .693** .692** .684** .769** .547** Sig. (2-tailed) ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 N 114 114 114 114 114 114 114 114 114 114 Sumber : Lampiran 4

Setelah dilakukan uji validitas pada tabel 4.16, dapat dilihat bahwa semua item pernyataan pada variabel money worship menghasilkan nilai signifikansi dibawah 0,05. Hasil ini menunjukkan bahwa item-item pernyataan yang mengukur variabel money worship dapat dinyatakan valid.

Tabel 4.17 Uji Validitas Variabel Money Status

Pearson P1 P2 P3 P4 P5 P6 P7 P8 P9 P10 P11 P12 P13 Pearson Correlatio n .553** .612** .657** .673** .726** .642** .694** .765** .690** .619** .732** .592** .577** Sig. (2-tailed) ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 N 114 114 114 114 114 114 114 114 114 114 114 114 114 Sumber : Lampiran 4

Setelah dilakukan uji validitas pada tabel 4.17, dapat dilihat bahwa semua item pernyataan pada variabel money status menghasilkan nilai signifikansi dibawah 0,05. Hasil ini menunjukkan bahwa item-item pernyataan yang mengukur variabel money status dapat dinyatakan valid.

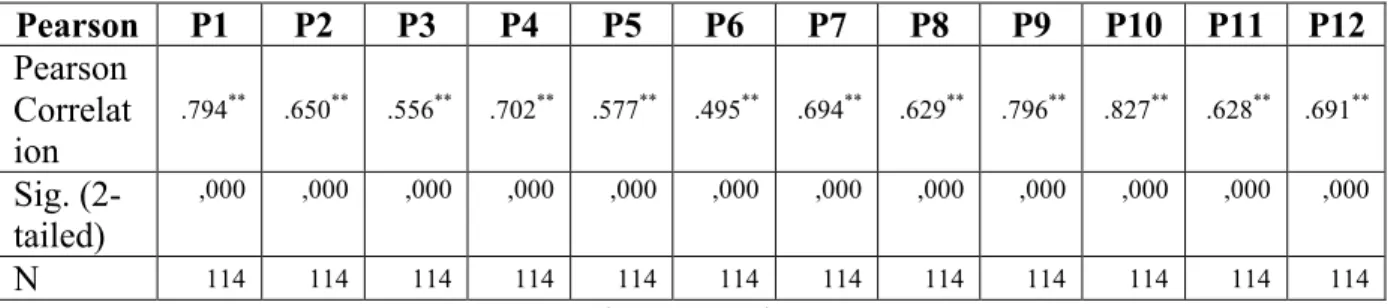

Tabel 4.18 Uji Validitas Variabel Money Vigilance

Pearson P1 P2 P3 P4 P5 P6 P7 P8 P9 P10 P11 P12 Pearson Correlat ion .794** .650** .556** .702** .577** .495** .694** .629** .796** .827** .628** .691** Sig. (2-tailed) ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 N 114 114 114 114 114 114 114 114 114 114 114 114 Sumber : Lampiran 4

Setelah dilakukan uji validitas pada tabel 4.18, dapat dilihat bahwa semua item pernyataan pada variabel Money vigilance menghasilkan nilai signifikansi dibawah 0,05. Hasil ini menunjukkan bahwa item-item pernyataan yang mengukur variabel money vigilance dapat dinyatakan valid.

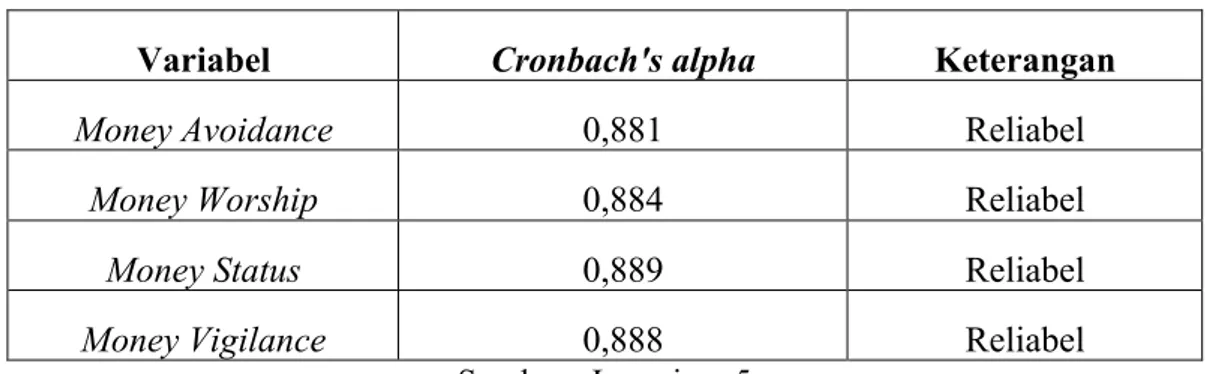

4.3. Uji Reliabilitas

Tabel 4.19 Uji Reliabilitas

Variabel Cronbach's alpha Keterangan

Money Avoidance 0,881 Reliabel

Money Worship 0,884 Reliabel

Money Status 0,889 Reliabel

Money Vigilance 0,888 Reliabel

Sumber : Lampiran 5

Berdasarkan Tabel 4.19 dapat diketahui bahwa semua variabel menghasilkan nilai cronbach’s alpha yang lebih besar dari 0,7, sehingga dapat disimpulkan bahwa kuesioner dalam penelitian ini telah memenuhi syarat kehandalan kuisioner, atau dengan kata lain dapat dikatakan reliabel.

4.4 Analisa Korespondensi

Berikut ini disajikan analisa korespondensi antara variabel faktor demografi (usia, jenis kelamin, status pernikahan, tingkat pendidikan, dan pendapatan) dengan money beliefs (money avoidance, money worship, money status, dan money vigilance)

Tabel 4.20 Hubungan antara Usia dengan Money Avoidance

Usia Money Avoidance Chi-Square

Rendah Tinggi

Frekuensi Presentase Frekuensi Presentase

0.006

21 - 40 tahun 57 63.30% 33 36.70%

>40 - 60 tahun 5 25% 15 75%

>60 tahun 3 75% 1 25%

Tabel 4.20 memuat hubungan antara money avoidance dan usia. Dari 65 responden dengan money avoidance rendah, 57 responden berusia 20 – 40 tahun, 5 responden berusia >40 – 60 tahun dan sisanya 3 responden berusia >60 tahun. Sedangkan pada kategori money avoidance tinggi terdapat 49 responden dengan 33 responden berusia 20 – 40 tahun, 15 responden berusia >40 – 60 tahun dan sisanya 1 responden berusia >60 tahun. Berdasarkan hasil chi-square diperoleh hasil signifikan 0,006 lebih kecil dari α = 0,05. Hal ini menunjukkan bahwa usia responden memiliki hubungan signifikan dengan money avoidance.

Tabel 4.21 Hubungan antara Usia dengan Money Worship

Usia Money Worship Chi-Square

Rendah Tinggi

Frekuensi Presentase Frekuensi Presentase

0.532

21 - 40 tahun 42 46.70% 48 53.30%

>40 - 60 tahun 10 50% 10 50%

>60 tahun 3 75% 1 25%

Sumber : Lampiran 6

Tabel 4.21 memuat hubungan antara money worship dan usia. Dari 55 responden dengan money worship rendah, 42 responden berusia 20 – 40 tahun, 10 responden berusia >40 – 60 tahun dan sisanya 3 responden berusia >60 tahun. Sedangkan pada kategori money worship tinggi terdapat 59 responden dengan 48 responden berusia 20 – 40 tahun, 10 responden berusia >40 – 60 tahun dan sisanya 1 responden berusia >60 tahun. Berdasarkan hasil chi-square diperoleh hasil signifikan 0,532 lebih besar dari α = 0,05. Hal ini menunjukkan bahwa usia responden tidak memiliki hubungan signifikan dengan money worship.

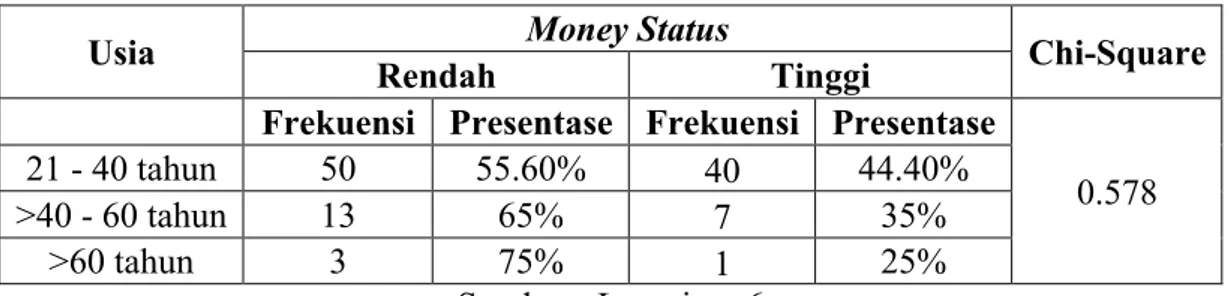

Tabel 4.22 Hubungan antara Usia dengan Money Status

Usia Money Status Chi-Square

Rendah Tinggi

Frekuensi Presentase Frekuensi Presentase

0.578

21 - 40 tahun 50 55.60% 40 44.40%

>40 - 60 tahun 13 65% 7 35%

>60 tahun 3 75% 1 25%

Tabel 4.22 memuat hubungan antara money status dan usia. Dari 66 responden dengan money status rendah, 50 responden berusia 20 – 40 tahun, 13 responden berusia >40 – 60 tahun dan sisanya 3 responden berusia >60 tahun. Sedangkan pada kategori money status tinggi terdapat 48 responden dengan 40 responden berusia 20 – 40 tahun, 7 responden berusia >40 – 60 tahun dan sisanya 1 responden berusia >60 tahun. Berdasarkan hasil chi-square diperoleh hasil signifikan 0,578 lebih besar dari α = 0,05. Hal ini menunjukkan bahwa usia responden tidak memiliki hubungan signifikan dengan money status.

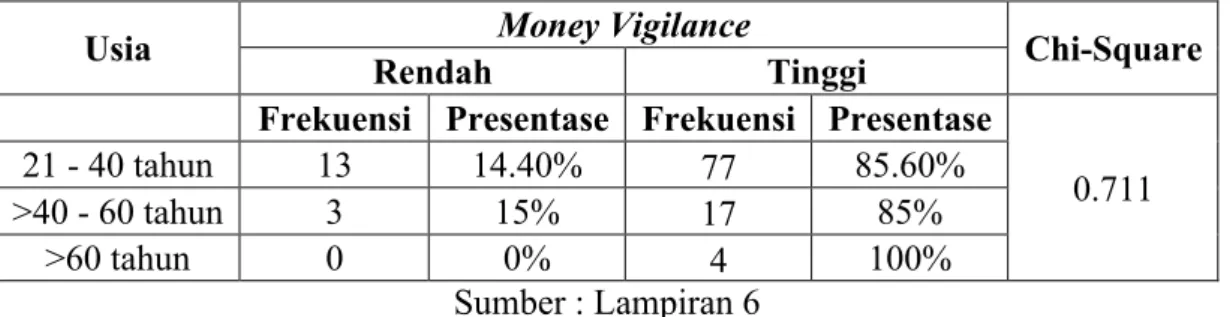

Tabel 4.23 Hubungan antara Usia dengan Money Vigilance

Usia Money Vigilance Chi-Square

Rendah Tinggi

Frekuensi Presentase Frekuensi Presentase

0.711

21 - 40 tahun 13 14.40% 77 85.60%

>40 - 60 tahun 3 15% 17 85%

>60 tahun 0 0% 4 100%

Sumber : Lampiran 6

Tabel 4.23 memuat hubungan antara money vigilance dan usia. Dari 16 responden dengan money vigilance rendah, 13 responden berusia 20 – 40 tahun dan 3 responden berusia >40 – 60 tahun. Sedangkan pada kategori money vigilance tinggi terdapat 98 responden dengan 77 responden berusia 20 – 40 tahun, 17 responden berusia >40 – 60 tahun dan sisanya 4 responden berusia >60 tahun. Berdasarkan hasil chi-square diperoleh hasil signifikan 0,711 lebih besar dari α = 0,05. Hal ini menunjukkan bahwa usia responden tidak memiliki hubungan signifikan dengan money vigilance.

Tabel 4.24 Hubungan antara Jenis Kelamin dengan Money Avoidance

Jenis Kelamin

Money Avoidance

Chi-Square

Rendah Tinggi

Frekuensi Presentase Frekuensi Presentase

0.000

Laki - Laki 8 22.20% 28 77.80%

Perempuan 57 73.10% 21 26.90%

Tabel 4.24 memuat hubungan antara money avoidance dan jenis kelamin. Dari 65 responden dengan money avoidance rendah, 8 responden berjenis kelamin laki - laki dan 57 responden berjenis kelamin perempuan. Sedangkan pada kategori money avoidance tinggi terdapat 49 responden dengan 28 responden berjenis kelamin laki - laki dan 21 responden berjenis kelamin perempuan. Berdasarkan hasil chi-square diperoleh hasil signifikan 0,000 lebih kecil dari α = 0,05. Hal ini menunjukkan bahwa jenis kelamin responden memiliki hubungan signifikan dengan money avoidance.

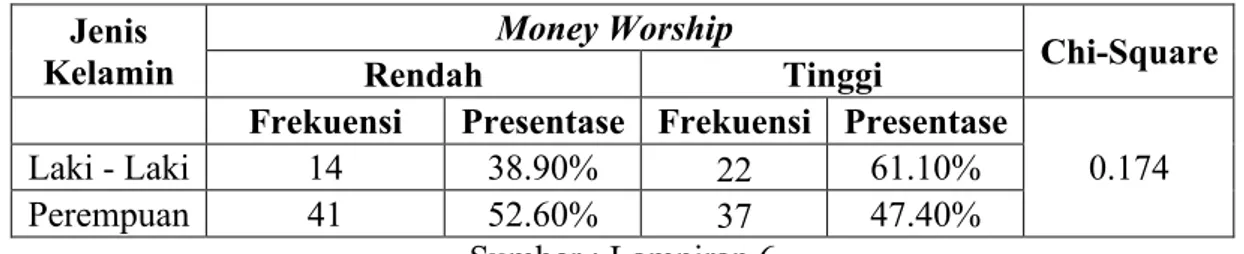

Tabel 4.25 Hubungan antara Jenis Kelamin dengan Money Worship

Jenis Kelamin

Money Worship

Chi-Square

Rendah Tinggi

Frekuensi Presentase Frekuensi Presentase

0.174

Laki - Laki 14 38.90% 22 61.10%

Perempuan 41 52.60% 37 47.40%

Sumber : Lampiran 6

Tabel 4.25 memuat hubungan antara money worship dan jenis kelamin. Dari 55 responden dengan money worship rendah, 14 responden berjenis kelamin laki - laki dan 41 responden berjenis kelamin perempuan. Sedangkan pada kategori money worship tinggi terdapat 59 responden dengan 22 responden berjenis kelamin laki - laki dan 37 responden berjenis kelamin perempuan. Berdasarkan hasil chi-square diperoleh hasil signifikan 0,174 lebih besar dari α = 0,05. Hal ini menunjukkan bahwa jenis kelamin responden tidak memiliki hubungan signifikan dengan money worship.

Tabel 4.26 Hubungan antara Jenis Kelamin dengan Money Status

Jenis Kelamin

Money Status

Chi-Square

Rendah Tinggi

Frekuensi Presentase Frekuensi Presentase

0.000

Laki - Laki 12 33.30% 24 66.70%

Perempuan 54 69.20% 24 30.80%

Sumber : Lampiran 6

Tabel 4.26 memuat hubungan antara money status dan jenis kelamin. Dari 66 responden dengan money status rendah, 12 responden berjenis kelamin laki -

laki dan 54 responden berjenis kelamin perempuan. Sedangkan pada kategori money status tinggi terdapat 48 responden dengan 24 responden berjenis kelamin laki - laki dan 24 responden berjenis kelamin perempuan. Berdasarkan hasil chi-square diperoleh hasil signifikan 0,000 lebih kecil dari α = 0,05. Hal ini menunjukkan bahwa jenis kelamin responden memiliki hubungan signifikan dengan money status.

Tabel 4.27 Hubungan antara Jenis Kelamin dengan Money Vigilance

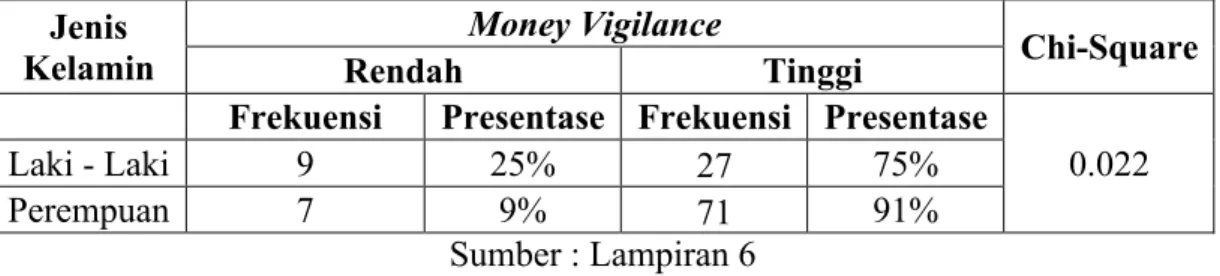

Jenis Kelamin

Money Vigilance

Chi-Square

Rendah Tinggi

Frekuensi Presentase Frekuensi Presentase

0.022

Laki - Laki 9 25% 27 75%

Perempuan 7 9% 71 91%

Sumber : Lampiran 6

Tabel 4.27 memuat hubungan antara money vigilance dan jenis kelamin. Dari 16 responden dengan money vigilance rendah, 9 responden berjenis kelamin laki - laki dan 7 responden berjenis kelamin perempuan. Sedangkan pada kategori money vigilance tinggi terdapat 98 responden dengan 27 responden berjenis kelamin laki - laki dan 71 responden berjenis kelamin perempuan. Berdasarkan hasil chi-square diperoleh hasil signifikan 0,022 lebih kecil dari α = 0,05. Hal ini menunjukkan bahwa usia responden memiliki hubungan signifikan dengan money vigilance.

Tabel 4.28 Hubungan antara Status Pernikahan dengan Money Avoidance

Status Pernikahan

Money Avoidance

Chi-Square

Rendah Tinggi

Frekuensi Presentase Frekuensi Presentase

0.131 Belum Menikah 35 48.60% 37 51.40% Sudah Menikah 30 71.40% 12 28.60% Bercerai 0 0% 0 0% Salah Satu Pasangan Meninggal 0 0% 0 0% Sumber : Lampiran 6

Tabel 4.28 memuat hubungan antara money avoidance dan status pernikahan. Dari 65 responden dengan money avoidance rendah, 35 responden berstatus belum menikah dan 30 responden berstatus sudah menikah. Sedangkan pada kategori money avoidance tinggi terdapat 49 responden dengan 37 responden berstatus belum menikah dan 12 responden berstatus sudah menikah. Berdasarkan hasil chi-square diperoleh hasil signifikan 0,131 lebih besar dari α = 0,05. Hal ini menunjukkan bahwa status pernikahan responden tidak memiliki hubungan signifikan dengan money avoidance.

Tabel 4.29 Hubungan antara Status Pernikahan dengan Money Worship

Status Pernikahan

Money Worship

Chi-Square

Rendah Tinggi

Frekuensi Presentase Frekuensi Presentase

0.994 Belum Menikah 34 47.20% 38 52.80% Sudah Menikah 21 50% 21 50% Bercerai 0 0% 0 0% Salah Satu Pasangan Meninggal 0 0% 0 0% Sumber : Lampiran 6

Tabel 4.29 memuat hubungan antara money worship dan status pernikahan. Dari 55 responden dengan money worship rendah, 34 responden berstatus belum menikah dan 21 responden berstatus sudah menikah. Sedangkan pada kategori money worship tinggi terdapat 59 responden dengan 38 responden berstatus belum menikah dan 21 responden berstatus sudah menikah. Berdasarkan hasil chi-square diperoleh hasil signifikan 0,994 lebih besar dari α = 0,05. Hal ini menunjukkan bahwa status pernikahan responden tidak memiliki hubungan signifikan dengan money worship.

Tabel 4.30 Hubungan antara Status Pernikahan dengan Money Status

Status Pernikahan

Money Status

Chi-Square

Rendah Tinggi

Frekuensi Presentase Frekuensi Presentase

0.999 Belum Menikah 42 58.30% 30 41.70% Sudah Menikah 24 57.10% 18 42.90% Bercerai 0 0% 0 0% Salah Satu Pasangan Meninggal 0 0% 0 0% Sumber : Lampiran 6

Tabel 4.30 memuat hubungan antara money status dan status pernikahan. Dari 66 responden dengan money status rendah, 42 responden berstatus belum menikah dan 24 responden berstatus sudah menikah. Sedangkan pada kategori money status tinggi terdapat 48 responden dengan 30 responden berstatus belum menikah dan 18 responden berstatus sudah menikah. Berdasarkan hasil chi-square diperoleh hasil signifikan 0,999 lebih besar dari α = 0,05. Hal ini menunjukkan bahwa status pernikahan responden tidak memiliki hubungan signifikan dengan money status.

Tabel 4.31 Hubungan antara Status Pernikahan dengan Money Vigilance

Status Pernikahan

Money Vigilance

Chi-Square

Rendah Tinggi

Frekuensi Presentase Frekuensi Presentase

0.013 Belum Menikah 16 22.20% 56 77.80% Sudah Menikah 0 0% 42 100% Bercerai 0 0% 0 0% Salah Satu Pasangan Meninggal 0 0% 0 0% Sumber : Lampiran 6

Tabel 4.31 memuat hubungan antara money vigilance dan status pernikahan. Dari 16 responden dengan money vigilance rendah semuanya berstatus belum menikah. Sedangkan pada kategori money vigilance tinggi terdapat 98 responden dengan 56 responden berstatus belum menikah dan 42

responden berstatus sudah menikah. Berdasarkan hasil chi-square diperoleh hasil signifikan 0,013 lebih kecil dari α = 0,05. Hal ini menunjukkan bahwa status pernikahan responden memiliki hubungan signifikan dengan money vigilance.

Tabel 4.32 Hubungan antara Tingkat Pendidikan dengan Money Avoidance

Tingkat Pendidikan

Money Avoidance

Chi-Square

Rendah Tinggi

Frekuensi Presentase Frekuensi Presentase

0.658 SD 0 0% 0 0% SMP 0 0% 0 0% SMA 15 68.20% 7 31.80% Diploma 1 25% 3 75% S1 45 54.20% 38 45.80% S2 4 80% 1 20% S3 0 0% 0 0% Sumber : Lampiran 6

Tabel 4.32 memuat hubungan antara money avoidance dan tingkat pendidikan. Dari 65 responden dengan money avoidance rendah, 15 responden duduk di bangku SMA, 1 responden bergerlar diploma, 45 responden bergelar S1, dan 4 responden bergelar S2. Sedangkan pada kategori money avoidance tinggi terdapat 49 responden dengan 7 responden duduk di bangku SMA, 3 responden bergelar diploma, 38 responden bergelar S1, dan 1 responden bergelar S2. Berdasarkan hasil chi-square diperoleh hasil signifikan 0,658 lebih besar dari α = 0,05. Hal ini menunjukkan bahwa tingkat pendidikan responden tidak memiliki hubungan signifikan dengan money avoidance.

Tabel 4.33 Hubungan antara Tingkat Pendidikan dengan Money Worship Tingkat Pendidikan Money Worship Chi-Square Rendah Tinggi

Frekuensi Presentase Frekuensi Presentase

0.983 SD 0 0% 0 0% SMP 0 0% 0 0% SMA 11 50% 11 50% Diploma 1 25% 3 75% S1 41 49.40% 42 50.60% S2 2 40% 3 60% S3 0 0% 0 0% Sumber : Lampiran 6

Tabel 4.33 memuat hubungan antara money worship dan tingkat pendidikan. Dari 55 responden dengan money worship rendah, 11 responden duduk di bangku SMA, 1 responden bergerlar diploma, 41 responden bergelar S1, dan 2 responden bergelar S2. Sedangkan pada kategori money worship tinggi terdapat 59 responden dengan 11 responden duduk di bangku SMA, 3 responden bergelar diploma, 42 responden bergelar S1, dan 3 responden bergelar S2. Berdasarkan hasil chi-square diperoleh hasil signifikan 0,983 lebih besar dari α = 0,05. Hal ini menunjukkan bahwa tingkat pendidikan responden tidak memiliki hubungan signifikan dengan money worship.

Tabel 4.34 Hubungan antara Tingkat Pendidikan dengan Money Status

Tingkat Pendidikan

Money Status

Chi-Square

Rendah Tinggi

Frekuensi Presentase Frekuensi Presentase

0.799 SD 0 0% 0 0% SMP 0 0% 0 0% SMA 12 54.50% 10 45.50% Diploma 4 100% 0 0% S1 47 56.60% 36 43.40% S2 3 60% 2 40% S3 0 0% 0 0% Sumber : Lampiran 6

Tabel 4.34 memuat hubungan antara money status dan tingkat pendidikan. Dari 66 responden dengan money status rendah, 12 responden duduk di bangku

SMA, 4 responden bergerlar diploma, 47 responden bergelar S1, dan 3 responden bergelar S2. Sedangkan pada kategori money status tinggi terdapat 48 responden dengan 10 responden duduk di bangku SMA, 36 responden bergelar S1, dan 2 responden bergelar S2. Berdasarkan hasil chi-square diperoleh hasil signifikan 0,799 lebih besar dari α = 0,05. Hal ini menunjukkan bahwa tingkat pendidikan responden tidak memiliki hubungan signifikan dengan money status.

Tabel 4.35 Hubungan antara Tingkat Pendidikan dengan Money Vigilance

Tingkat Pendidikan

Money Vigilance

Chi-Square

Rendah Tinggi

Frekuensi Presentase Frekuensi Presentase

0.938 SD 0 0% 0 0% SMP 0 0% 0 0% SMA 4 18.20% 18 81.80% Diploma 0 0% 4 100% S1 12 14.50% 71 85.50% S2 0 0% 5 100% S3 0 0% 0 0% Sumber : Lampiran 6

Tabel 4.35 memuat hubungan antara money vigilance dan tingkat pendidikan. Dari 16 responden dengan money vigilance rendah, 4 responden duduk di bangku SMA dan 12 responden bergelar S1. Sedangkan pada kategori money vigilance tinggi terdapat 98 responden dengan 18 responden duduk di bangku SMA, 4 responden bergelar diploma, 71 responden bergelar S1, dan 5 responden bergelar S2. Berdasarkan hasil chi-square diperoleh hasil signifikan 0,938 lebih besar dari α = 0,05. Hal ini menunjukkan bahwa tingkat pendidikan responden tidak memiliki hubungan signifikan dengan money vigilance.

Tabel 4.36 Hubungan antara Pendapatan dengan Money Avoidance

Pendapatan Money Avoidance Chi-Square

Rendah Tinggi

Frekuensi Presentase Frekuensi Presentase

0.000 ≤Rp. 4.166.667 26 34.70% 49 65.30% > Rp. 4.166.667 - Rp. 20.833.333 27 100% 0 0% >Rp. 20.833.333 - Rp. 41.666.667 9 100% 0 0% >Rp. 41.666.667 3 100% 0 0% Sumber : Lampiran 6

Tabel 4.36 memuat hubungan antara money avoidance dan pendapatan. Dari 65 responden dengan money avoidance rendah, 26 responden berpenghasilan ≤ 4.166.667 per bulan, 27 responden berpenghasilan >Rp 4.166.667 - Rp 20.833.333 per bulan, 9 responden berpenghasilan >Rp. 20.833.333 - Rp. 41.666.667 per bulan, dan 3 responden berpenghasilan >Rp. 41.666.667 per bulan. Sedangkan pada kategori money avoidance tinggi terdapat 49 responden yang semuanya berpenghasilan ≤ 4.166.667 per bulan. Berdasarkan hasil chi-square diperoleh hasil signifikan 0,000 lebih kecil dari α = 0,05. Hal ini menunjukkan bahwa pendapatan responden memiliki hubungan signifikan dengan money avoidance.

Tabel 4.37 Hubungan antara Pendapatan dengan Money Worship

Pendapatan Money Worship Chi-Square

Rendah Tinggi

Frekuensi Presentase Frekuensi Presentase

0.483 ≤Rp. 4.166.667 35 46.70% 40 53.30% > Rp. 4.166.667 - Rp. 20.833.333 16 59.30% 11 40.70% >Rp. 20.833.333 - Rp. 41.666.667 3 33.30% 6 66.70% >Rp. 41.666.667 1 33.30% 2 66.70% Sumber : Lampiran 6

Tabel 4.37 memuat hubungan antara money worship dan pendapatan. Dari 55 responden dengan money worship rendah, 35 responden berpenghasilan ≤ 4.166.667 per bulan, 16 responden berpenghasilan >Rp 4.166.667 - Rp 20.833.333 per bulan, 3 responden berpenghasilan >Rp. 20.833.333 - Rp. 41.666.667 per bulan, dan 1 responden berpenghasilan >Rp. 41.666.667 per bulan. Sedangkan pada kategori money worship tinggi terdapat 59 responden dengan 40 responden berpenghasilan ≤ 4.166.667 per bulan, 11 responden berpenghasilan >Rp 4.166.667 - Rp 20.833.333 per bulan, 6 responden berpenghasilan >Rp. 20.833.333 - Rp. 41.666.667 per bulan, dan 2 responden berpenghasilan >Rp. 41.666.667 per bulan. Berdasarkan hasil chi-square diperoleh hasil signifikan 0,483 lebih besar dari α = 0,05. Hal ini menunjukkan bahwa pendapatan responden tidak memiliki hubungan signifikan dengan money worship.

Tabel 4.38 Hubungan antara Pendapatan dengan Money Status

Pendapatan Money Status Chi-Square

Rendah Tinggi

Frekuensi Presentase Frekuensi Presentase

0.403 ≤Rp. 4.166.667 44 58.70% 31 41.30% > Rp. 4.166.667 - Rp. 20.833.333 15 55.60% 12 44.40% >Rp. 20.833.333 - Rp. 41.666.667 4 44.40% 5 55.60% >Rp. 41.666.667 3 100% 0 0% Sumber : Lampiran 6

Tabel 4.38 memuat hubungan antara money status dan pendapatan. Dari 66 responden dengan money status rendah, 44 responden berpenghasilan ≤ 4.166.667 per bulan, 15 responden berpenghasilan >Rp 4.166.667 - Rp 20.833.333 per bulan, 4 responden berpenghasilan >Rp. 20.833.333 - Rp. 41.666.667 per bulan, dan 3 responden berpenghasilan >Rp. 41.666.667 per bulan. Sedangkan pada kategori money status tinggi terdapat 48 responden dengan 31 responden berpenghasilan ≤ 4.166.667 per bulan, 12 responden berpenghasilan >Rp 4.166.667 - Rp 20.833.333 per bulan, dan 5 responden berpenghasilan >Rp. 20.833.333 - Rp. 41.666.667 per bulan. Berdasarkan hasil chi-square diperoleh hasil signifikan 0,403 lebih besar dari α = 0,05. Hal ini menunjukkan bahwa pendapatan responden tidak memiliki hubungan signifikan dengan money status.

Tabel 4.39 Hubungan antara Pendapatan dengan Money Vigilance

Pendapatan Money Vigilance Chi-Square

Rendah Tinggi

Frekuensi Presentase Frekuensi Presentase

0.036 ≤Rp. 4.166.667 11 14.70% 64 85.30% > Rp. 4.166.667 - Rp. 20.833.333 3 11.10% 24 88.90% >Rp. 20.833.333 - Rp. 41.666.667 0 0% 9 100% >Rp. 41.666.667 2 66.70% 1 33.30% Sumber : Lampiran 6

Tabel 4.39 memuat hubungan antara money vigilance dan pendapatan. Dari 16 responden dengan money vigilance rendah, 11 responden berpenghasilan ≤ 4.166.667 per bulan, 3 responden berpenghasilan >Rp 4.166.667 - Rp 20.833.333 per bulan, dan 2 responden berpenghasilan >Rp. 41.666.667 per bulan. Sedangkan pada kategori money vigilance tinggi terdapat 98 responden dengan 64 responden berpenghasilan ≤ 4.166.667 per bulan, 24 responden berpenghasilan >Rp 4.166.667 - Rp 20.833.333 per bulan, 9 responden berpenghasilan >Rp. 20.833.333 - Rp. 41.666.667 per bulan, dan 1 responden berpenghasilan >Rp. 41.666.667 per bulan. Berdasarkan hasil chi-square diperoleh hasil signifikan 0,036 lebih kecil dari α = 0,05. Hal ini menunjukkan bahwa pendapatan responden memiliki hubungan signifikan dengan money vigilance.

4.5 Pembahasan

4.5.1 Hubungan Faktor Demografi dengan Money Avoidance

Pada penelitian yang telah dilakukan ditemukan bahwa 3 dari 5 karakteristik demografi berhubungan signifikan dengan money avoidance. Pertama adalah usia berhubungan signifikan dengan money avoidance. Individu yang masih muda merasa bahwa berhubungan dengan uang merupakan suatu hal yang rumit. Namun, seiring bertambahnya usia, individu akan menyadari bahwa memiliki uang merupakan hal yang penting untuk memenuhi kebutuhan hidup sehari – hari dan perlu untuk belajar cara penggunaan uang yang benar dan pengelolaan keuangan yang baik. Tang (1992) dalam penelitiannya mengamati bahwa individu yang lebih muda lebih mungkin untuk menghindari uang. Hasil ini konsisten dengan penelitian sebelumnya yang dilakukan oleh Klontz et al. (2011).

Kedua adalah jenis kelamin berhubungan signifikan dengan money avoidance. Hal tersebut dikarenakan laki – laki dan perempuan memiliki tanggung jawab yang berbeda ketika berhubungan dengan keuangan. Tekanan yang berat dalam pekerjaan membuat laki – laki kurang berminat memikirkan keuangan pribadinya (avoidant). Laki - laki dengan financial anxiety tinggi biasanya berperilaku seperti fobia, dimana individu berusaha untuk mengurangi kecemasan dengan meminimalkan pertemuan dengan rasa takut yang relevan atau dalam hal ini adalah kondisi keuangan pribadi (Setiawaty & Memarista, 2017). Hasil tersebut tidak konsisten dengan penelitian sebelumnya yang dilakukan oleh Klontz et al (2011) nahwa jenis kelamin tidak memiliki hubungan yang signifikan dengan money avoidance.

Ketiga, status pernikahan tidak berhubungan signifikan dengan money avoidance. Dalam penelitian ini, data menunjukkan bahwa baik individu yang belum menikah maupun individu yang telah menikah tidak memiliki perbedaan dalam hal money avoidance. Individu yang mempercayai keyakinan ini menunjukkan perilaku keuangan menunda – nunda kewajiban keuangan yang pada akhirnya menimbulkan masalah keuangan dalam bentuk ketidakmampuan membayar hutang. Perilaku keuangan itulah yang akan memperburuk kondisi

kesehatan keuangan baik individu maupun rumah tangga (Sina, 2013). Hasil tersebut tidak konsisten dengan penelitian sebelumnya yang dilakukan oleh Klontz et al (2011).

Keempat yaitu tingkat pendidikan tidak memiliki hubungan yang signifikan dengan money avoidance. Pada penelitian ini, sampel yang diambil rata – rata memiliki tingkat pendidikan akhir SMA dan S1, sehingga tingkat pendidikan responden bersifat relatif homogen. Oleh karena itu, tingkat pendidikan akhir responden tidak berhubungan signifikan dengan ketidaktertarikan dalam memikirkan masalah keuangan pribadinya.

Kelima adalah pendapatan berhubungan signifikan dengan money avoidance. Individu berpenghasilan tinggi kurang mungkin untuk melihat uang dapat menimbulkan perilaku yang buruk atau jahat daripada individu berpenghasilan rendah (Tang, 1992). Hal tersebut dikarenakan individu dengan penghasilan yang lebih besar memiliki tanggung jawab untuk mencari tahu tentang mengelola keuangan yang baik dan benar. Hasil tersebut konsisten dengan penelitian sebelumnya yang dilakukan oleh Klontz et al (2011).

4.5.2 Hubungan Faktor Demografi dengan Money Worship

Pada penelitian yang telah dilakukan ditemukan bahwa kelima karakteristik demografi yaitu usia, jenis kelamin, status pernikahan, tingkat pendidikan, dan pendapatan tidak berhubungan signifikan dengan sikap yang menganggap bahwa uang adalah segalanya (money worship). Hal ini mengindikasikan bahwa responden pada usia muda sampai tua, jenis kelamin laki – laki maupun perempuan, status pernikahan baik yang belum menikah maupun setelah menikah, tingkat pendidikan bai SMA maupun S1, dan pendapatan rendah maupun tinggi cenderung mengelompok pada sikap yang menganggap bahwa uang adalah segalanya.

4.5.3 Hubungan Faktor Demografi dengan Money Status

Pada penelitian yang telah dilakukan ditemukan bahwa 1 dari 5 karakteristik demografi berhubungan signifikan dengan money status. Pertama yaitu usia tidak berhubungan signifikan dengan money status. Rata – rata hasil analisa korespondensi responden menunjukkan pada semua kelas usia memiliki

money status yang rendah. Hal tersebut mengindikasikan bahwa responden pada usia muda maupun tua cenderung bersikap memandang status berasal dari harta yang dimiliki. Klontz dan Klontz (2009) memiliki hipotesis bahwa zona kenyamanan keuangan individu (FCZ) atau kelas sosial ekonomi seseorang biasanya dibentuk di masa kecil dan terikat dengan budaya.

Kedua adalah jenis kelamin berhubungan signifikan dengan money status. Hal ini menunjukkan bahwa sebagian besar responden laki – laki termasuk dalam kategori money status tinggi. Responden laki – laki lebih cenderung untuk meyakini bahwa status didapat dari pemilikan aset.

Ketiga, status pernikahan tidak berhubungan signifikan dengan money status. Hasil yang tidak signifikan mengindikasikan bahwa status responden yang belum menikah maupun sudah menikah tidak berhubungan dengan sikap yang menganggap bahwa status tidak ditentukan dari kepemilikan aset. Hal ini diperkuat dengan hasil penelitian yang menujukkan bahwa sebagaian responden setuju bahwa status ditentukan dari kepemilikan aset.

Keempat yaitu tingkat pendidikan tidak memiliki hubungan yang signifikan dengan money status. Hal ini mengindikasikan bahwa tingkat pendidikan baik SMA maupun S1 tidak mencerminkan status sosial berasal dari kepemilikan aset.

Kelima adalah pendapatan tidak berhubungan signifikan dengan money status. Hal itu disebabkan setiap individu dalam tingkatan pendapatan yang berbeda memiliki statusnya masing – masing. Pada jaman yang modern ini ada kelas – kelas yang timbul dari hasil kehidupan ekonomi masyarakat yaitu masyarakat kaya dan masyarakat tak berpunya (Marx, 1883).

4.5.4 Hubungan Faktor Demografi dengan Money Vigilance

Pada penelitian yang telah dilakukan ditemukan bahwa 3 dari 5 karakteristik demografi berhubungan signifikan dengan money vigilance yaitu variabel jenis kelamin, status pernikahan, dan pendapatan. Pertama adalah jenis kelamin berhubungan signifikan dengan sikap yang hati – hati dalam hal pengeloalan uang (money vigilance). Hasil ini menunjukkan bahwa perempuan cenderung berhati – hati dalam mengelola uang. Hal ini ditunjukkan melalui sikap perempuam yang

memiliki kecemasan yang lebih tinggi dalam soal keuangan dan lebih takut menanggung resiko dibandingkan laki – laki (Stenirock et al, 1991).

Kedua, status pernikahan berhubungan signifikan dengan money vigilance. Hasil tersebut menunjukkan bahwa seseorang yang telah berumah tangga memiliki tanggungan yang dapat dijadikan motivasi untuk lebih berhati – hati dalam melakukan pengelolaan keuangan bagi kebutuhan keluarga dan hal – hal yang lebih penting. Notoadmodjo (1993) menyatakan bahwa komponen yang memungkinkan terjadinya perilaku yaitu dengan adanya dukungan keluarga.

Ketiga, pendapatan berhubungan signifikan dengan money vigilance. Hal ini mengindikasikan bahwa responden dengan pendapatan yang semakin tinggi cenderung lebih berhati – hati dalam pengelolaan uang. Hal tersebut konsisten dengan penelitian Klontz et al (2011) yaitu individu yang memiliki kewaspadaan tentang situasi keuangan berhubungan dengan pendapatan yang rendah dan tidak memiliki hutang.

Keempat, usia tidak berhubungan signifikan dengan money vigilance. Hal itu mengindikasikan bahwa responden baik yang berusia muda maupun tua memiliki sikap yang berhati - hati dalam hal penggunaan uang. Hal itu dikarenakan pendapatan yang diperoleh seseorang relatif terbatas sehingga apabila cara pengelolaan uang salah kemungkinan tidak dapat mencukupi kebutuhannya.

Kelima, tingkat pendidikan tidak memiliki hubungan yang signifikan dengan money vigilance. Hasil ini mengindikasikan bahwa baik responden dengan tingkat pendidikan SMA maupun S1 memiliki kehati - hatian dalam hal pengelolaan keuangan. Hal itu dikarenakan kelompok masyarakat yang berlatar belakang pendidikan apapun cenderung menyadari bahwa pendapatan yang dimiliki harus dikelola dengan bijaksana agar seluruh kebutuhan dapat dipenuhi.

4.6 Hubungan Faktor Demografi dengan Money Beliefs

Tabel 4.40 Hubungan antara Faktor Demografi dengan Money Beliefs

Variabel

Faktor Demografi

Usia Kelamin Jenis Pernikahan Status Pendidikan Tingkat Pendapatan

Money Beliefs

Money

Avoidance Signifikan Signifikan

Tidak Signifikan

Tidak

Signifikan Signifikan Money

Worship Signifikan Tidak Signifikan Tidak Signifikan Tidak Signifikan Tidak Signifikan Tidak Money

Status Signifikan Tidak Signifikan Signifikan Tidak Signifikan Tidak Signifikan Tidak Money

Vigilance

Tidak

Signifikan Signifikan Signifikan

Tidak

Signifikan Signifikan Pada tabel 4.40 dapat dilihat hasil dari uji chi-square menunjukkan bahwa karakteristik demografi memiliki hubungan dengan money belief seseorang. Seorang penganut keyakinan money avoidance berhubungan dengan karakteristik demografi berusia muda, berjenis kelamin laki-laki, dan berpendapatan rendah. Uang merupakan media untuk memenuhi kebutuhan dasar, sehingga seseorang tidak mungkin hidup tanpa memiliki uang. Namun, bukan berarti seseorang harus menjadi budak uang (Nugroho, 2011). Pengertian yang salah dari seberapa besar uang yang dimiliki dapat menyebabkan kehidupan manusia dikuasai oleh uang dan harta. Selain itu, uang dan harta yang berharga bisa menjadi konflik dalam keluarga ketika menjadi harta warisan. Hal itu menyebabkan dengan bertambahnya usia, seseorang akan belajar penggunaan uang yang benar yang membuatnya tidak memiliki money avoidance yang tinggi.

Seseorang yang berkeyakinan money status berhubungan dengan karakteristik demografi yaitu berjenis kelamin laki – laki. Hal ini disebabkan laki – laki merupakan kepala keluarga dalam rumah tangga sehingga status sosial atau pengakuan dari orang lain sangatlah penting. Status sosial seseorang ditentukan dari banyaknya barang konsumsi yang dimiliki. Semakin tinggi status sosial maka semakin tinggi posisi sosial dalam politik, ekonomi, dan budaya (Nugroho, 2011).

Seseorang yang menganut keyakinan money vigilance memiliki hubungan dengan karakteristik demografi yaitu berjenis kelamin perempuan, berstatus pernikahan telah berumah tangga, dan memiliki pendapatan yang rendah. Hal

tersebut sesuai dengan penelitian Klontz et al. (2011) yang menemukan bahwa seorang money vigilance memiliki pendapatan yang rendah dan memiliki kecenderungan untuk tidak memiliki hutang. Menurut pandangan tradisional, pada kehidupan berkeluarga tanggung jawab sepenuhnya untuk mengatur keuangan rumah tangga berada di tangan istri untuk dikelola sebagai alat memenuhi kebutuhan hidup sehari - hari (Nugroho, 2011). Hal itu menyebabkan perempuan yang telah berumah tangga lebih terbiasa untuk mengatur keuangan keluarga dan memiliki sikap yang lebih berhati – hati dalam hal pengunaan uang.