PAJAK PENGHASILAN UNTUK

TRANSAKSI KHUSUS

A. PAJAK PENGHASILAN PASAL 4 AYAT 2 (PPh YANG BERSIFAT

FINAL)

Pajak penghasilan pasal 4 ayat 2 adalah pajak atas penghasilan dengan perlakuan tersendiri yang diatur melalui peraturan pemerintah. Pajak ini sering disebut juga dengan penghasilan final atau bersifat rampung sehingga pajak yang telah dipotong/dipungut oleh pihak lain tidak dapat diperhitungkan atau dikreditkan oleh wajib pajak ketika melaporkan pajaknya yang terutang dalam SPT tahunan pada akhir tahun.

Pertimbangan-pertimbangan yang mendasari diberikannya pertimbangan ini adalah demi kesederhanaan dalam pemungutan pajak, keadilan dan pemerataan dalam pengenaan pajaknya agar tidak menambah beban administrasi baik bagi wajib pajak maupun direktorat jendral pajak serta memperhatikan perkembangan ekonomi dan moneter.

Pajak penghasilan atas bunga, sewa dan imbalan jasa konsultan dan jasa kontruksi yang diatur dengan peraturan pemerintah (PPh Pasal 4 Ayat 2) menyebutkan, bahwa: Atas penghasilan berupa bunga deposito, dan tabungan-tabungan lainnya, penghasilan dari transaksi saham dan sekuritas lainnya di bursa efek, penghasilan dari pengalihan harta berupa tanah dan atau bangunan serta penghasilan tertentu lainnya, pengenaan pajaknya diatur dengan Peraturan Pemerintah.

Pajak Penghasilan Atas Penghasilan Berupa Bunga Deposito Dan Tabungan, Dan Diskonto Sertifikat Bank Indonesia.

dikenakan Pajak Penghasilan yang bersifat Final. Besarnya PPh yang dipotong adalah 20% dari jumlah Bruto. Sedangkan bagi Wajib Pajak luar negeri selain Bentuk Usaha Tetap, besarnya PPh yang dipotong adalah 20% dari jumlah Bruto atau tarif berdasarkan Perjanjian Penghindaran Pajak Berganda yang berlaku.

Pemotongan PPh ini tidak dilakukan terhadap:

1. Bunga dan Diskonto yang diterima atau diperoleh Bank yang didirikan di Indonesia atau Cabang Bank luar negeri di Indonesia.

2. Bunga Deposito dan Tabungan serta Sertifikat Bank Indonesia, sepanjang jumlah Deposito dan Tabungan serta Sertifikat Bank Indonesia tersebut tidak melebihi Rp 7.500.000,- (Tujuh Juta Lima Ratus Ribu Rupiah) dan bukan merupakan jumlah yang terpecah-pecah.

3. Bunga Deposito dan Tabungan, serta Diskonto SBI yang diterima atau diperoleh Dana Pensiun yang pendirinya telah disahkan oleh Menteri Keuangan.

4. Bunga Tabungan pada Bank yang ditunjuk Pemerintah dalam rangka kepemilikkan rumah sederhana dan sangat sederhana, kaveling siap bangun untuk rumah sederhana dan sangat sederhana, atau rumah susun sederhana sesuai dengan ketentuan yang berlaku, untuk dihuni sendiri.

Bagi Wajib Pajak Dalam Negeri orang pribadi yang seluruh penghasilannnya (termasuk Bunga dan Diskonto) dalam satu tahun pajak tidakl melebihi PTKP, atas pajak yang telah dipotong dapat diajukan permohonan Restitusi.

Pajak Penghasilan Atas Penghasilan Berupa Bunga Atau Diskonto Obligasi Yang Dijual Di Bursa Efek.

Pengenaan Pajak Penghasilan atas penghasilan berupa Bunga atau Diskonto Obligasi yang dijual di Bursa Efek diatur dengan Peraturan Pemerintah No.6 Tahun 2002. Menurut PP No.6 Tahun 2002 atas penghasilan yang diterima Wajib Pajak berupa Bunga dan Diskonto Obligasi yang diperdagangkan dan/atau dilaporkan di Bursa Efek dikenakan Pajak Penghasilan yang bersifat

Final.Besarnya pajak penghasilan tersebut adalah sebagai berikut:

a. 20% (Dua Puluh persen) bagi Wajib Pajak dalam negeri dan BUT.

b. 20% (Dua Puluh persen) atau tarif sesuai ketentuan Persetujuan Penghindaran Pajak Berganda (P3B) yang berlaku, bagi Wajib Pajak penduduk / berkedudukan diluar negeri, dari jumlah Bruto Bunga sesuai dengan masa kepemilikkan (holding periode) obligasi.

2. Atas Diskonto Obligasi dengan Kupon sebesar:

a. 20% (Dua Puluh persen) atau tarif sesuai ketentuan Persetujuan Penghindaran Pajak Berganda (P3B) yang berlaku, bagi Wajib Pajak penduduk / berkedudukan diluar negeri.

b. 20% (Dua Puluh persen) atau tarif sesuai ketentuan P3B yang berlaku, bagi Wajib Pajak penduduk atau berkedudukan diluar negeri, dari selisih harga jual Obligasi atau nilai nominal diatas harga perolehan Obligasi, tidak termasuk bunga berjalan (Accrued Interest).

3. Atas Diskonto Obligasi tanpa Bunga (zero coupon bond) sebesar: a. 20% (Dua Puluh persen) bagi Wajib Pajak dalam negeri dan BUT.

b. 20% (Dua Puluh persen) atau tarif sesuai dengan ketentuan persetujuan penghindaran pajak berganda yang berlaku, bagi Wajib Pajak penduduk atau berkedudukan diluar negeri, dari selisih harga jual atau nilai nominal diatas harga perolehan Obligasi.

Atas bunga dan Diskonto Obligasi yang diterima atau diperoleh Wajib Pajak: 1. Bank yang didirikan di Indonesia atau cabang Bank Luar Negeri di Indonesia.

2. Dana pensiun yang pendirian atau pembentukannya telah disahkan oleh Menteri Keuangan.

3. Reksadana yang terdaftar pada badan pengawas pasar modal (BAPEPAM), selama 5 tahun pertama sejak pendirian atau pemberian izin usaha; Tidak Dikenakanpemotongan pajak penghasilan yang bersifat Final.

Pajak Penghasilan Atas Penghasilan Berupa Sewa Tanah Dan/Atau Bangunan.

Pengenaan pajak penghasilan atas penghasilan berupa sewa tanah dan/atau bangunan diatur dengan Peraturan Pemerintah No.29 Tahun 1996 sebagaimana telah diubah dengan

adalah sebesar 10% baik atas penghasilan yang diterima oleh Wajib Pajak badan maupun orang pribadi dari jumlah Bruto nilai persewaan tanah dan/atau bangunan.

Contohnya:

PT.BDS menyewa sebuah ruko dari Tuan Wibawa untuk dijadikan kantor dengan nilai sewa sebesar Rp 40.000.000,- PPh Pasal 4 Ayat 2 yang dipotong oleh PT.BDS adalah:

10% x Rp 40.000.000,- = Rp

4.000.000,- PPh Final Atas Penghasilan Dari Pengalihan Hak Atas Tanah Dan/Atau Bangunan.

a. Wajib Pajak orang pribadi dan Yayasan atau Organisasi yang sejenis yang mengalihkan Hak atas Tanah dan/atau Bangunan wajib membayar PPh Final 5% dari jumlah Bruto nilai pengalihan (Nilai tertinggi antara nilai berdasarkan Akta jual beli/pengalihan dan NJOP Tanah dan Bangunan sesuai SPPT PBB).

b. Bagi Wajib Pajak orang pribadi yang jumlah penghasilannya melebihi Penghasilan Tidak Kena Pajak (PTKP), apabila melakukan pengalihan hak atas tanah dan/atau bangunan yang jumlah Brutonya kurang dari Rp 60.000.000,- penghasilan yang diperoleh dari pengalihan tersebut merupakan objek pajak penghasilan, dan pajak penghasilan terutang yang bersifat Final sebesar 5% dari jumlah Bruto nilai pengalihan, wajib dibayar sendiri oleh wajib pajak dengan surat setoran pajak final sebelum akhir tahun pajak yang bersangkutan, kecuali penghasilan yang diperoleh dari pengalihan penjualan, tukar menukar, pelepasan hak, penyerahan hak, atau cara lain kepada pemerintah guna pelaksanaan pembangunan untuk kepentingan umum yang memerlukan persyaratan khusus.

c. Atas transaksi pengalihan hak atas tanah dan/atau bangunan yang dilakukan oleh Wajib Pajak Badan yang melakukan pengalihan hak atas tanah dan/atau bangunan Diluar Kegiatan Usaha Pokoknya, diwajibkan menyetor PPh 5% melalui Bank persepsi. Setoran PPh tersebut tidak bersifat Final, sehingga merupakan angsuran PPh dalam tahun berjalan yang dapat dikreditkan.

d. Atas penghasilan yang diterima atau diperoleh Wajib Pajak badan termasuk Koperasi yang

Usaha Jasa Kontruksi.

Pengenaan pajak penghasilan atas penghasilan dari usaha jasa kontruksi diatur dengan

Peraturan Pemerintah No.51 Tahun 2008.Berikut ini adalah beberapa pengertian menurut PP No.51 Tahun 2008:

Jasa Kontruksi adalah layanan jasa konsultansi perencanaan pekerjaan kontruksi, layanan jasa pelaksanaan pekerjaan kontruksi, dan layanan jasa konsultansi pengawasan pekerjaan kontruksi.

Pekerjaan Kontruksi adalah keseluruhan atau sebagian rangkaian kegiatan perencanaan dan/atau pelaksanaan beserta pengawasan yang mencangkup pekerjaan arsitektural, sipil, mekanikal, elektrikal, dan tata lingkungan masing-masing beserta kelengkapannya untuk mewujudkan suatu bangunan atau bentuk fisik lain.

Perencanaan Kontruksi adalah pemberian jasa oleh orang pribadi atau badan yang dinyatakan ahli yang profesional dibidang perencanaan jasa kontruksi yang mampu mewujudkan pekerjaan dalam bentuk dokumen perencanaan bangunan fisik lain .

Pelaksanaan Kontruksi adalah pemberian jasa oleh orang pribadi atau badan yang dinyatakan ahli yang profesional dibidang pelaksanaan jasa kontruksi yang mampu menyelenggarakan kegiatannya untuk mewujudkan suatu hasil perencanaan menjadi bentuk bangunan atau bentuk fisik lain, termasuk didalamnya pekerjaan kontruksi terintegrasi yaitu penggabungan fungsi layanan dalam model pembangunan perencanaan, pengadaan, pembangunan (engineering, procurement and construction) serta model penggabungan perencanaan dan pembangunan (desain and build).

Pengawasan Kontruksi adalah pemberian jasa oleh orang pribadi atau badan yang dinyatakan ahli profesional dibidang jasa kontruksi, yang mampu melaksanakan pekerjaan pengawasan sejak awal pelaksanaan pekerjaan kontruksi sampai selesai dan diserah terimakan.

Penyedia Jasa adalah orang pribadi atau badan termasuk bentuk usaha tetap yang kegiatan usahanya menyediakan layanan jasa kontruksi baik sebagai perencanaan kontruksi, pelaksanaan kontruksi dan pengawas kontruksi maupun sub-subnya.

Atas penghasilan dari usaha jasa kontruksi dikenakan pajak penghasilan yang bersifat

1. 2% untuk pelaksanaan kontruksi yang dilakukan oleh penyediaan jasa yang memiliki kualifikasi usaha kecil.

2. 4% untuk pelaksanaan kontruksi yang dilakukan oleh penyedia jasa yang tidak memiliki kualifikasi usaha.

3. 3% untuk pelaksanaan kontruksi yang dilakukan oleh penyedia jasa selain penyedia jasa sebagaimana dimaksud dalam angka dan angka 2.

4. 4% untuk perencanaan kontruksi atau pengawasan kontruksi yang dilakukan oleh penyedia jasa yang memiliki kualifikasi usaha.

5. 6% untuk perencanaan kontruksi atau pengawasan kontruksi yang dilakukan oleh penyedia jasa yang tidak memiliki kualifikasi usaha.

Pajak penghasilan atas jasa kontruksi:

a. Dipotong oleh pengguna jasa pada saat pembayaran, dalam hal penggunaan jasa merupakan pemotongan pajak.

b. Disetor sendiri oleh penyedia jasa dalam hal pengguna jasa bukan merupakan pemotongan pajak.

Pajak Penghasilan Atas Hadiah Undian.

Pengenaan pajak penghasilan atas penghasilan berupa hadiah undian diatur dalam

Peraturan Pemerintah No.132 Tahun 2000. Menurut ketentuan peraturan tersebut penghasilan berupa undian dengan nama dan dalam bentuk apapun dipotong atau dipungut Pajak Penghasilan yang bersifat Final. Besarnya Pajak Penghasilan yang wajib dipotong atau dipungut adalah sebesar 25% dari jumlah Bruto hadiah undian.

Contohnya:

PT. Dipta dalam rangka mempromosikan produk barunya menyelenggarakan undian dengan hadiah berupa uang tunai senilai Rp 100.000.000,- PPh Pasal 4 Ayat 2 yang dipotong oleh PT. Dipta adalah:

25% x Rp 100.000.000,- = Rp

Pengenaan pajak penghasilan atas penghasilan dari transaksi derivatif berupa kontrak berjangka yang diperdagangkan di bursa diatur dalam Peraturan Pemerintah No.17 Tahun 2009. Atas penghasilan yang diterima dan/atau diperoleh orang pribadi atau badan dari transaksi derivatif berupa kontrak berjangka yang diperdagangkan di bursa dikenai Pajak Penghasilan yang bersifat final sebesar 25% dari margin awal.

• Yang Dapat Bertindak sebagai Pemotong PPh Pasal 4 ayat (2) adalah :

1. Koperasi

2. Penyelenggara kegiatan 3. Otoritas bursa

4. Bendaharawan

• Penerima Penghasilan Yang Dipotong PPh Pasal 4 ayat (2)adalah :

1. Penerima bunga deposito dan tabungan lainnya, bunga obligasi dan surat utang negara, dan bunga simpanan yang dibayarkan oleh koperasi kepada anggota koperasi orang pribadi.

2. Penerima hadiah undian.

3. Penjual saham dan sekuritas lainnya.

4. Pemilik properti berupa tanah dan/atau bangunan.

Pemotongan PPh Pasal 4 ayat (2) adalah bersifat final.Karena bersifat final, maka pemotongan PPh Pasal 4 ayat (2) tidak dapat dikreditkan. Omset terkait transaksi yang dikenakan PPh Pasal 4 ayat (2) tidak dimasukkan dalam omset usaha, namun dimasukkan dalam omset penghasilan yang telah dipotong PPh Final.

B. PAJAK PENGHASILAN PASAL 24 (KREDIT PAJAK LUAR NEGERI)

Pada dasarnya Wajib Pajak dalam negeri terhutang pajak atas seluruh penghasilan, termasuk penghasilan yang diterima atau diperoleh dari luar negeri. Untuk meringkan beban pajak ganda yang dapat terjadi karena pengenaan pajak atas penghasilan yang diterima atau diperoleh diluar negeri, ketentuan ini mengatur tentang perhitungan besarnya pajak atas penghasilan yang dibayar atau terhutang diluar negeri yang dapat dikreditkan terhadap pajak yang terhutang atas seluruh penghasilan Wajib Pajak dalam negeri.penghasilan yang terhutang atas seluruh penghasilan Wajib Pajak dalam negeri.Pengkreditan pajak luar negeri dilakukan dalam tahun digabungkannya penghasilan dari luar negeri dengan penghasilan di Indonesia.Indonesia menganut Tax Credit yang Ordinary Credit Method dengan menerapkan Per Country Limitation.

Cara Melaksanakan Kredit Pajak Luar Negeri.

Untuk melaksanakan pengkreditan pajak yang terhutang atau dibayar di luar negeri, Wajib Pajak wajib menyampaikan permohonan kepada Direktur Jendral Pajak dengan dilampiri:

1. Laporan keuangan dari penghasilan yang berasal dari luar negeri. 2. Fotocopy surat pemberitahuan pajak yang disampaikan di luar negeri. 3. Dokumen pembayaran pajak diluar negeri.

Penyampaian permohonan kredit pajak yang terhutang atau dibayar diluar negeri tersebut dilakukan bersamaan dengan penyampaian SPT Tahunan PPh.

Mekanisme Pengkreditan PPh yang Dibayar di Luar Negeri :

1. Pajak penghasilan yang dibayar atau terutang di luar negeri dapat dikreditkan dengan pajak penghasilan yang terutang di Indonesia.

2. Pengkreditan PPh yang dibayar di luar negeri (PPh Pasal 24) dilakukan dalam tahun pajak digabungkannya penghasilan dari luar negeri tersebut dengan penghasilan di Indonesia

3. Jumlah PPh Pasal 24 yang dapat dikreditkan maksimum sebesar jumlah yang lebih rendah di antara PPh yang dibayar atau terutang di luar negeri dan jumlah yang dihitung menurut perbandingan antara penghasilan dari luar negeri dan seluruh penghasilan kena pajak, atau maksimum sebesar PPh yang terutang atas seluruh Penghasilan Kena Pajak dalam hal di dalam negeri mengalami kerugian (Penghasilan dari LN lebih besar dari jumlah penghasilan kena pajak).

1. Dalam hal terjadi perubahan besarnya penghasilan yang berasal dari luar negeri, wajib pajak harus melakukan pembetulan SPT Tahunan yang bersangkutan dengan melampirkan dokumen-dokumen yang berkenaan dengan perubahan tersebut.

2. Apabila karena pembetulan SPT tersebut menyebabkan PPh kurang dibayar, maka atas kekurangan bayar tersebut tidak dikenakan sanksi bunga.

3. Apabila karena pembetulan SPT tersebut menyebabkan lebih bayar, maka atas kelebihan tersebut dapat dikembalikan kepada wajib pajak setelah diperhitungkan dengan utang pajak lainnya.

Penggabungan Penghasilan Luar Negeri

Penggabungan penghasilan yang berasal dari luar negeri dilakukan sebagai berikut: 1. Penggabungan penghasilan dari usaha dilakukan dalam tahun pajak diperolehnya

penghasilan tersebut (accrual basis).

2. Penggabungan penghasilan lainnya dilakukan dalam tahun pajak diterimanya penghasilan tersebut (cash basis).

3. Penggabungan penghasilan yang berupa dividen (Pasal 18 Ayat 2 UU PPh) dilakukan dalam tahun pajak pada saat perolehan dividen tersebut ditetapkan sesuai dengan keputusan Menteri Keuangan.

Perubahan Besarnya Penghasilan Di Luar Negeri

Dalam hal terjadi perubahan besarnya penghasilan yang berasal dari luar negeri, wajib pajak harus melakukan pembetulan SPT Tahunan untuk tahun pajak yang bersangkutan dengan melampirkan dokumen yang berkenaan dengan perubahan tersebut.Apabila karena pembetulan tersebut menyebabkan pajak penghasilan kurang dibayar, maka atas kekurangan tersebut tidak dikenakan sanksi bunga.Apabila karena pembetulan tersebut menyebabkan pajak penghasilan lebih dibayar, maka atas kelebihan tersebut dapat dikembalikan kepada wajib pajak setelah diperhitungkan dengan hutang pajak lainnya.

Dalam menghitung batas jumlah pajak yang boleh dikreditkan, sumber penghasilan ditentukan sebagai berikut:

1. Penghasilan dari saham dan sekuritas lainnya serta keuntungan dari penghasilan saham dan sekuritas lainnya adalah Negara tempat badan yang menerbitkan saham atau sekuritas tersebut didirikan atau bertempat kedudukan.

2. Penghasilan berupa bunga, royalti, dan sewa sehubungan dengan penggunaan harta gerak adalah Negara tempat pihak yang membayar atau dibebani bunga, royalti atau sewa tersebut bertempat kedudukan atau berada.

3. Penghasilan berupa sewa sehubungan dengan penggunaan harta tidak gerak adalah Negara tempat harta tersebut terletak.

4. Penghasilan berupa imbalan sehubungan dengan jasa, pekerjaan, dan kegiatan adalah Negara tempat pihak yang membayar atau dibebani imbalan tersebut bertempat kedudukan atau berada.

5. Penghasilan untuk usaha tetap adalah Negara tempat bentuk usaha tetap tersebut menjalankan usaha atau melakukan kegiatan.

6. Penghasilan dari pengalihan sebagian atau seluruh hak penambangan atau tanda turut serta dalam pembiayaan atau permodalan dalm perusahaan pertambangan adalah Negara tempat lokasi penambangan berada.

7. Keuntungan karena pengalihan harta tetap adalah Negara tempat harta tetap berada. 8. Keuntungan karena pengalihan harta yang menjadi bagian dari suatu bentuk usaha tetap

adalah Negara tempat bentuk usaha tetap berada.

Batas maksimum kredit pajak diambil yang terendah diantara 3 unsur / perhitungan berikut ini:

1. Jumlah pajak yang terutang atau dibayar di luar negeri.

2. (Penghasilan luar negeri : seluruh penghasilan kena pajak) x PPh atas seluruh yang dikenakan tarif pasal 17

3. Jumlah pajak yang terutang untuk seluruh penghasilan kena pajak (dalam hal penghasilan kena pajak adalah lebih kecil dari pada penghasilan luar negeri.

Apabila pajak atas penghasilan dari luar negeri yang dikreditkan ternyata kemudian dikurangkan atau dikembalikan, maka pajak yang terutang menurut UU ini harus ditambah dengan jumlah tersebut pada tahun pengurangan atau pengembalian itu dilakukan.

Apabila penghasilan luar negeri berasal dari beberapa Negara, maka penghitungan kredit pajak dilakukan untuk masing-masing Negara. Kredit pajak dihitung dengan perbandingan antara penghasilan dari luar negeri terhadap penghasilan kena pajak dikalikan dengan pajak yang terutang atas penghasilan kena pajak, paling tinggi sama dengan pajak yang terutang atas penghasilan kena pajak dalam hal Penghasilan kena pajak lebih kecil dari penghasilan luar negeri.

• Ketentuan Pelaksana PPh Pasal 24 sebagai Kredit Pajak Luar Negeri

1. PPh atas seluruh penghasilan 2. Penggabungan penghasilan 3. Kerugian

4. PPh Pasal 24 dapat dikreditkan, terhadap PPh yang terutang di Indonesia 5. Jumlah kredit pajak

6. Jumlah tertentu

7. Kredit pajak untuk masing-masing negara

8. PKP tidak termasuk penghasilan yang dikenakan PPh final 9. Jumlah pajak yang dibayar di LN melebihi yang diperkenankan 10. Permohonan kredit pajak luar negeri

11. Perpanjangan jangka waktu penyampaian lampiran permohonan 12. Perubahan penghasilan dari LN dengan pembetulan SPT

13. Pembetulan SPT kurang bayar tidak dikenakan sanksi bunga 14. Pembetulan SPT lebih bayar kompensasi dengan utang pajak

• Rumus dalam PPh 24, yaitu:

1. Cara mencari Penghasilan Kena Pajak (PKP) PKP= PNDN +PNLN

Cat: jika DN mengalami rugi maka kerugian tersebut harus dikurangkan dalam perhitungan PKP dan jika LN mengalami rugi maka tidak perlu diperhitungkan sebagai pengurang (diabaikan)

2. Cara mencari PPh terutang dari jumlah PKP Tarif PPh pasal 17 ayat 1 (b) x PKP

Negara x: Persentase x laba negara X Negara y: Persentasex laba negara

4. Cara Mencari Kredit Pajak LN'

KPLN = Penghasilan luar negeri x PPh terutang Penghasilan Kena Pajak

5. Bandingkan antara Pajak yang telah dibayar di LN dengan KPLN, lalu ambil yang terendah

6. Jumlahkan (dilihat point 3 dan 5 ) lalu ambil yang terendahnya.

• Pengurangan/pengembalian pajak penghasilan luar negeri

Dalam hal terjadi pengurangan atau pengembalian pajak atas penghasilan yang dibayar di LN, sehingga besarnya pajak yang dapat dikreditkan di Indonesia menjadi lebih kecil daripada kredit pajak LN semula, maka selisihnya ditambahkan pada pajak penghasilan yang terutang atas seluruh penghasilan Wp dalam negeri pada tahun terjadinya pengurangan atau pengembalian tersebut.

Perubahan besarnya penghasilan luar negeri

Apabila terjadi perubahan besarnya penghasilan yang berasal dari luar negeri, wajib pajak harus melakukan pembetulan SPT untuk tahun pajak yang bersangkutan dengan melampirkan dikumen yang berkenaan dengan perubahan tersebut.

pajak yang kurang dibayar, dihitung sejak saat penyampaian SPT terakhir sampai dengan tanggal pembayaran karena pembetulan SPT tersebut.

2. Apabila karena pembetulan SPT tersebut, menyebabkan penghasilan dan pajak atas penghasilan yang terutang di luar negeri menjadi lebih kecil daripada yang dilaporkan dalam SPT tahunan, sehingga pajak di luar negeri lebih di bayar, yang akan mengakibatkan pajak penghasilan yang terutang di Indonesia menjadi lebih kecil, sehingga pajak penghasilan menjadi lebih dibayar. Atas kelebihan bayar pajak tersebut dapat dikembalikan kepada wajib pajak setelah diperhitungkan dengan utang pajak lainnya.

C. KETENTUAN KHUSUS PPh ATAS TRANSAKSI / INDUSTRI

TERTENTU

1. Penghasilan Modal Ventura

Perusahaan modal ventura merupakan sarana dalam rangka mendorong pemerataan pembangunan dan untuk lebih meningkatkan peran serta dari seluruh lapisan masyarakat, yaitu dengan melakukan penyertaan modalnya pada perusahaan pasangan usaha khususnya yang merupakan pengusaha kecil dan menengah atau perusahaan yang bergerak di sektor-sektor usaha tertentu yang mengingat keadaan perekonomiannya perlu memperoleh prioritas untuk dikembangkan.

Atas penghasilan modal ventura dari transaksi penjualan saham atau pengalihan penyertaan modal pada perusahaan pasangan usahanya dikenakan pajak penghasialn yang bersifat final apabila perusahaan pasangan usaha memenuhi syarat sebagai berikut:

Merupakan perusahaan kecil, menengah, atau yang melakukan kegiatan dalam

sektor-sektor usaha yang ditetapkan oleh mentri keungan. Sahmnya tidak diperdagangkan di bursa efek Indonesia

Perusahaan modal ventura bisa menerima penghasilan yang bukan objekpajak PPh, penghasilan yang dikenai PPh bersifat final, dan penghasilan yang tidak dikenai PPh bersifat tidak final. Untuk itu perusahaan modal ventura diharuskan mencatat dan membukukan secara terpisah:

1. Penghasilan yang merupakan objek PPh serta biaya yang terkait dengan penghasilan yang merupakan objek PPh.

2. Penghasilan yang bukan merupakan objek PPh serta biaya yang terkait dengan penghasilan yang bukan objek PPh.

Pada akhir tahun pajak, perusahaan modal ventura yang berstatus sebagai WP dalam negeri/ BUT wajib melaporkan semua penghasilan yang diperolehnya, baik yang final maupun yang tidak final, dalam SPT tahunan PPh WP badan ke KPP.

Tarif pajak modal ventura :

Besarnya pajak penghasilan adalah 0,1% dari jumlah bruto nilai transaksi penjualan saham atau pengalihan penyertaan modal.

- Transaksi lewat bursa efek

Bila transaksi penjualan saham atau pengalihan penyertaan modal tersebut dilakukan melalui bursa efek, maka pengenaan pajak penghasilannya dilakukan sesuai dengan ketentuan sebagaimana diatur dalam peraturan perundang-undangan tentang pajak penghasilan atas penghasilan dari transaksi penjualan saham di bursa.

KEPUTUSAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 250/KMK.04/1995

TENTANG

PERUSAHAAN KECIL DAN MENENGAH PASANGAN USAHA DARI PERUSAHAAN MODAL VENTURA DAN PERLAKUAN PERPAJAKAN ATAS PENYERTAAN MODAL PERUSAHAAN MODAL VENTURA

Pasal 1

Perusahaan kecil dan menengah pasangan usaha perusahaan modal ventura sebagaimana dimaksud dalam Pasal 4 ayat (3) huruf j angka (1) Undang-undang Nomor 7 Tahun 1983 sebagaimana telah diubah terakhir dengan Undang-undang Nomor 10 Tahun 1994 adalah perusahaan yang penjualan bersihnya setahun tidak melebihi Rp 5.000.000.000,00 (lima milyar rupiah).

Pasal 2

1. Penyertaan modal perusahaan modal ventura pada setiap perusahaan pasangan usaha dilakukan selama perusahaan pasangan usaha tersebut belum menjual saham di bursa efek dan untuk jangka waktu tidak melebihi 10 (sepuluh) tahun.

memenuhi ketentuan sebagaimana dimaksud pada ayat (1), bukan merupakan Obyek Pajak Penghasilan.

3. Apabila perusahaan pasangan usaha menjual sahamnya di bursa efek, perusahaan modal ventura harus menjual sahamnya pada perusahaan pasangan usaha selambatlambatnya 36 (tiga puluh enam) bulan sejak perusahaan pasangan usaha tersebut diizinkan oleh Badan Pengawas Pasar Modal menjual sahamnya di bursa efek.

4. Penghasilan berupa bagian laba yang diterima atau diperoleh perusahaan modal ventura dari penyertaan modal pada perusahaan pasangan usaha sebagaimana dimaksud dalam Pasal 1 setelah lewat jangka waktu sebagaimana dimaksud pada ayat (1) atau ayat (3), merupakan Obyek Pajak Penghasilan kecuali apabila bagian laba tersebut memenuhi ketentuan Pasal 4 angka (3) huruf f Undang-undang Nomor 7 Tahun 1983 sebagaimana telah diubah terakhir dengan Undang undang Nomor 10 Tahun 1994.

Pasal 3

Perusahaan modal ventura wajib membukukan secara terpisah penghasilan yang merupakan Obyek Pajak penghasilan, dan penghasilan yang bukan merupakan Obyek Pajak Penghasilan.

Pasal 4

Dengan berlakunya Keputusan ini, maka Keputusan Menteri Keuangan Nomor: 227/KMK.01/1994 tanggal 9 Juni 1994 tentang sektor-sektor Usaha Perusahaan Pasangan Usaha dari Perusahaan Modal Ventura dan Perlakuan Perpajakan atas Penyertaan Modal dan/atau Pengalihan Penyertaan Modal Perusahaan Modal Ventura dinyatakan tidak berlaku.

Pasal 5

Ketentuan lebih lanjut mengenai pelaksanaan keputusan ini ditetapkan oleh Direktur Jenderal Pajak.

Pasal 6

Keputusan ini mulai berlaku pada tanggal 1 Januari 1995. Agar setiap orang mengetahuinya, memerintahkan pengumuman Keputusan ini dengan penempatannya dalam Berita Negara Republik Indonesia.

ttd.

MAR'IE MUHAMMAD

2. Transaksi Pasar Modal

Penghasilan dari penjualan saham di bursa merupakan objek PPh yang bersifat final. Tarif pemungutan PPh yang bersifat final adalah 0,1% dari jumlah bruto nilai transaksi penjualan saham.Khusus untuk transaksi penjualan saham pendiri berlaku ketentuan sebagai berikut:

1) Transaksi penjualan saham pendiri dikenakan tambahan PPh dengan tarif 0,5% (setengah persen) dari nilai saham perusahaan pada saat penutupan bursa.

2) Dalam hal saham perusahaan diperdagangkan di bursa efek setelah 1 Januari 1997, maka nilai saham pendiri ditetapkan sebesar harga saham pada saat penawaran umum perdana.

3) Penyetoran tambahan PPh atas saham pendiri dilakukan oleh emiten atas nama pemilik saham pendiri:

Selambat-lambatnya 6 (enam) bulan setelah ditetapkannya Peraturan Pemerintah Nomor 14 Tahun 1997 (tanggal 29 Mei 1997), apabila saham perusahaan telah diperdagangkan di bursa efek sebelum Peraturan Pemerintah Nomor 14 Tahun 1997 ditetapkan.

Selambat-lambatnya 1 (satu) bulan setelah saham tersebut diperdagangkan di bursa, apabila saham perusahaan baru diperdagangkan di bursa efek pada saat atau setelah Peraturan Pemerintah Nomor 14 Tahun 1997 ditetapkan (tanggal 29 Mei 1997)

4) Wajib Pajak yang memilih untuk memenuhi kewajiban PPhnya tidak berdasarkan angka 3 di atas, atas penghasilan dari transaksi penjualan saham pendiri dikenakan PPh sesuai dengan tarif umum sebagaimana dimaksud dalam Pasal 17 Undang-undang PPh.

Dengan demikian tarif pemotongan PPh Pasal 4 ayat (2) atas penghasilan dari transaksi penjualan saham dibursa efek sebagai berikut :

No Tarif Besaran Transaksi Saham

persen) penutupan bursa efek di akhir tahun 1996 3 Tambahan 0,5% (nol koma lima

persen)

Nilai saham pada saat Penawaran Umum Perdana (IPO) dalam hal saham perusahaan diperdagangkan di bursa efek setelah 1 Januari 1997

Peraturan terkait pelaksanaan pemotongan PPh Pasal 4 ayat (2) atas penghasilan dari transaksi penjualan saham di bursa adalah:

Peraturan Pemerintah Nomor 41 Tahun 1994 sebagaimana telah diubah dengan Peraturan Pemerintah Nomor 14 Tahun 1997;

Keputusan Menteri Keuangan Nomor 282/KMK.04/ 1997.

3. Penghasilan yang Dibebankan Pada Keuangan Daerah / Negara

Peraturan pemerintah Republik Indonesia nomor 80 tahun 2010 tentang tarif pemotongan dan pengenaan pajak penghasilan pasal 21 atas penghasilan yang menjadi beban anggaran pendapatan dan belanja Negara atau anggaran dan pendapatan belanja daerah.

Pajak Penghasilan Pasal 21 sebagaimana dimaksud pada ayat (1) bersifat final dengan tarif :

Sebesar 0% (nol persen) dari jumlah bruto honorarium atau imbalan lain bagi PNS Golongan I dan Golongan II, Anggota TNI dan Anggota POLRI Golongan Pangkat Tamtama dan Bintara, dan Pensiunannya

Sebesar 5% (lima persen) dari jumlah bruto honorarium atau imbalan lain bagi PNS Golongan III, Anggota TNI dan Anggota POLRI Golongan Pangkat Perwira Pertama, dan Pensiunannya

Sebesar 15% (lima belas persen) dari jumlah bruto honorarium atau imbalan lain bagi Pejabat Negara, PNS Golongan IV, Anggota TNI dan Anggota POLRI Golongan Pangkat Perwira Menengah dan Perwira Tinggi, dan Pensiunannya.

Pengenaan pajak penghasilan atas penghasilan dari usaha jasa konstruksi diatur dengan Peraturan Pemerintah No. 51 Tahun 2008. Berikut ini adalah beberapa pengertian menurut PP No. 51 tahun 2008, yaitu:

Jasa kontruksi adalah layanan jasa konsultansi perencanaan pekerjaan konstruksi, layanan jasa pelaksaan pekerjaan konstruksi, dan layanan jasa konsultansi pengawasan pekerjaan konstruksi.

Pekerjaan konstruksi adalah keseluruhan atau sebagian rangkaian kegiatan perencanaan dan/atau pelaksanaan beserta pengawasan yang mencakup pekerjaan arsitektural, sipil, mekanikal, elektrikal, dan tata lingkungan masing-masing beserta perlengkapannya untuk mewujudkan suatu bangunan atau bentuk fisik lain.

Perencanaan konstruksi adalah pemberian jasa oleh orang pribadi atau badan yang dinyatakan ahli yang professional dibidang perencanaan jasa konstruksi yang mampu mewujudkan pekerjaan dalam bentuk dokumen perencanaan bangunnan fisik lain.

Pelaksanaan konstruksi adalah pemberian jasa oleh orang pribadi atau badan yang dinyatakan ahli yang profesional di bidang pelaksanaan jasa konstruksi yang mampu menyelenggarakan kegiatan untuk mewujudkan suatu hasil perencanaan menjadi bentuk bangunan atau bentuk fisik lain, termasuk di dalamnya pekerjaan konstruksi terintegrasi yaitu penggabungan fungsi layanan dalam model penggabungan perencanaan, pengadaan, dan pembagunan (engineering,procurement and construction) serta modal penggabungan perencanaan dan pembangunan (design and build).

Pengawasan konstruksi adalah pemberian jasa oleh orang pribadi atau badan yang dinyatakan ahli yang profesional di bidang pengawasan jasa konstruksi, yang mampu melaksanakan pengawasan sejak awal pelaksanaan pekerjaan konstruksi sampai selesai dan diserahterimakan.

Pengguna jasa adalah orang pribadi atau badan termasuk bentuk usaha tetap yang memerlukan layanan jasa konstruksi.

Penyediaan jasa adalah orang pribadi atau badan termasuk bentuk usaha tetap, yang kegiatan usahanya menyediakan layanan jasa konstruksi baik sebagai perencanaan konstruksi, pelaksana konstruksi dan pengawas konstruksi maupun sub-subnya.

•Tarif Pajak

Atas penghasilan dari usaha Jasa Konstruksi dikenakan Pajak Penghasilan yang bersifat final dengan tarif pajaknya sebagai berikut:

1. 2% x jumlah pembayaran/ penerimaan pembayaran yan tidak termasuk PPN, untuk pelaksanaan konstruksi yang dilakukan oleh penyedian jasa yang memiliki kualifikasi usaha kecil.

Yang dimaksud dengan jumlah pembayaran atau jumlah penerimaan pembayaran merupakan bagian dari nilai kontrak jasa konstruksi

Yang dimaksud dengan kualifikasi usaha adalah stratifikasi yang ditentukan berdasarkan sertifikasi yan dikeluarkanoleh lembaga pengembangan jasa konstruksi.

2. 4% x jumlah pembayaran/ penerimaan pembayaran tidak termasuk PPN, untuk pelaksanaan konstruksi yang dilakukan oleh penyedia jasa yang tidak memiliki kualifikasi usaha.

3. 3% x jumlah pembayaran/penerimaan pembayaran tidak termasuk PPN, untuk pelaksanaan konstruksi yang dilakukan oleh penyedia jasa selain penyedia jasa pada angka 1 dan angka 2.

Yang dimaksud dengan penyedia jasa selain penyedia jasa pada angka 1 dan angka 2 antara lain penyedia jasa yang memiliki kualifikasi usaha menengah atau kualifikasi usaha besar.

4. 4% x jumlah pembayaran/penerimaan pembayaran tidak termasuk PPN, untuk perencanaan konstruksi atau pengawasan konstruksi yang dilakukan oleh penyedia jasa yang memiliki kualifikasi usaha.

5. 6% x jumlah pembayaran/penerimaan pembayaran tidak termasuk PPN, untuk perencanaan konstruksi atau pengawasan konstruksi yang dilakukan oleh penyedia jasa yang tidak memiliki kualifikasi usaha.

Pembayaran Pajak Penghasilan jasa konstruksi:

1. Dipotong oleh Pengguna Jasa pada saat pembayaran, dalam hal Penggunaan Jasa merupakan pemotongan pajak

2. Disetor sendiri oleh Penyediaan Jasa, dalam hal pengguna jasa bukan merupakan pemotong pajak.

a. Pemotong pajak adalah badan pemerintah, subjek pajak badan dalam negeri, bentuk usaha tetap, atau orang pribadi yang ditunjuk oleh direktur jendral pajak sebagai pemotong pajak penghasilan.

b. Bukan merupakan pemotong pajak antara lain badan international yang bukan subjek pajak dan perwakilan Negara asing.

5. Pajak Penghasilan atas Dana Pensiun

Berdasarkan Peraturan Menteri Keuangan No. 234/PMK.03/2009 bahwa Penghasilan yang diterima atau diperoleh dana pensiun yang pendiriannya telah disahkan Menteri Keuangan dari penanaman modal berupa:

1. Bunga, diskonto, dan imbalan dari deposito, sertifikat deposito, dan tabungan, pada bank di Indonesia yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah, serta Sertifikat Bank Indonesia

2. Bunga, diskonto, dan imbalan dari obligasi, obligasi syariah (sukuk), Surat Berharga Syariah Negara, dan Surat Perbendaharaan Negara, yang diperdagangkan dan / atau dilaporkan perdagangannya pada bursa efek di Indonesia

3. Dividen dari saham pada perseroan terbatas yang tercatat pada bursa efek di Indonesia, dikecualikan dari objek Pajak Penghasilan

6. Restrukturisasi Hutang

Restrukturisasi hutang diatur dalam Peraturan Pemerintah No. 7 Tahun 2001 mengenai pemberian keringanan Pajak Penghasilan kepada Wajib Pajak yang melakukan restrukturissi utang usaha melalui lembaga khusus yang dibentuk pemerintah. Restrukturisasi hutang hanya dapat dilakukan oleh Satuan Tugas Prakarsa Jakarta. Keringanan pajak diberikan pada kreditur dan juga debitur berdasar rekomendasi Komite Kebijakan Standar Keuangan yang berada di bawah koordinasi Menteri Koordinator Bidang Perekonomian.

Dalam Peraturan Pemerintah ini, yang dimaksud dengan :

kebijakan Pemerintah melalui mediasi Satuan Tugas Prakarsa Jakarta (Jakarta Initiative Task Force).

2. Utang usaha adalah pinjaman yang diperoleh dan telah dipergunakan oleh debitur untuk menjalankan kegiatan usaha di Indonesia.

3. Satuan Tugas Prakarsa Jakarta yang selanjutnya disebut STPJ adalah lembaga khusus yang dibentuk oleh Pemerintah sebagai fasilitator dan mediator penyelesaian restrukturisasi utang-utang swasta di luar pengadilan.

4. Debitur adalah Wajib Pajak dalam negeri menurut ketentuan Undang-undang Perpajakan yang mempunyai utang usaha kepada kreditur, yang terdaftar di STPJ dan dinyatakan secara tertulis oleh STPJ sebagai debitur yang memenuhi persyaratan dalam rangka restrukturisasi utang usaha.

5. Kreditur adalah pihak yang berkedudukan di dalam negeri atau di luar negeri yang memberikan pinjaman usaha kepada debitur, yang terdaftar di STPJ dan dinyatakan secara tertulis oleh STPJ sebagai kreditur yang memenuhi persyaratan dalam rangka restrukturisasi utang usaha.

6. Pihak Ketiga adalah pihak selain debitur dan kreditur yang disepakati bersama oleh debitur, kreditur dan STPJ untuk diikutsertakan dalam rangka restrukturisasi utang usaha.

Restrukturisasi utang usaha terdiri dari :

1. Pembebasan utang (hair cut)

2. Pengalihan harta kepada kreditur untuk penyelesaian utang (debt to asset swap) 3. Perubahan utang menjadi penyertaan modal (debt to equity swap).

Pajak Penghasilan yang terutang atas keuntungan karena pembebasan utang (hair cut) yang diperoleh debitur dibebaskan sebesar 30% (tiga puluh persen). Pajak Penghasilan yang tidak dibebaskan atas keuntungan sebagaimana dimaksud dalam ayat 1dapat diangsur pembayarannya sejak tanggal Ketetapan Pajak, paling lama 5 (lima) tahun kecuali apabila sebelum batas waktu tersebut berakhir perusahaan debitur dibubarkan atau dialihkan kepada pihak lain.

debitur yang dapat dikurangkan dari Penghasilan Kena Pajak dan merupakan keuntungan kreditur yang terutang Pajak Penghasilan.

Apabila nilai buku harta sebagaimana dimaksud dalam ayat (1) lebih rendah dari nilai buku utang, atas selisihnya merupakan kerugian kreditur yang dapat dikurangkan dari Penghasilan Kena Pajak dan merupakan keuntungan debitur yang dikenakan Pajak Penghasilan sesuai ketentuan Pasal 4.

Pajak Penghasilan yang terutang atas keuntungan yang diperoleh debitur atau kreditur karena perubahan utang menjadi penyertaan modal kreditur pada perusahaan debitur (debt to equity swap) baik langsung maupun melalui pihak ketiga, dibebaskan sepanjang penyertaan modal tersebut dinilai sebesar nilai buku utang pihak debitur. Atas utang bunga yang diberikan pembebasan tidak terutang Pajak Penghasilan oleh kreditur. Apabila terdapat Pajak Penghasilan Pasal 23 atau Pasal 26 atas utang bunga yang diberikan pembebasan sebagaimana dimaksud dalam ayat (1) yang telah disetorkan oleh debitur, maka Pajak Penghasilan Pasal 23 atau Pasal 26 tersebut dapat dikembalikan sesuai dengan ketentuan peraturan perundang-undangan yang berlaku.

Atas utang bunga yang tidak diberikan pembebasan termasuk utang bunga yang diubah menjadi utang baru dan atau penyertaan modal, tetap terutang Pajak Penghasilan oleh kreditur. Pemotongan dan penyetoran Pajak Penghasilan Pasal 23 atau Pasal 26 oleh debitur berkenaan dengan utang bunga yang tidak diberikan pembebasan sebagaimana dimaksud dalam ayat (3) :

1. Untuk utang bunga yang diubah menjadi utang baru dan atau penyertaan modal tetap dilakukan sesuai dengan ketentuan yang berlaku.

2. Untuk utang bunga lainnya, diberikan penundaan hingga saat pembayaran dan paling lama 5 (lima) tahun.

Hal ini juga berlaku bagi pembebasan bunga.( Tidak akan mengurangi peghasilan kena pajak kreditor) Berdasarkan Keputusan Direktur Jendral Pajak Nomor Kep. 28/PJ71999, pengakuan penghasilan atas pembebasan hutang bagi wajib pajak tertentu memutuskan bahwa keuntungan dari penghapusan hutang dari kreditur dalam pelaksanaan program pemerintah, pengakuan penghasilan atas penghapusan hutang tersebut dapat diakui bertahap selama 5 tahun, tiap tahun sebesar 20% dari total penghapusan hutang.

Kreditur juga dapat memilih untuk mengakui keuntungan pembebasan hutang tersebut secara sekaligus. Kreditur harus melaporkan hal ini kepada Kantor Pelayanan Pajak setempat, jika tidak, maka kreditur akan dianggap mengakui keuntungan pembebasan hutang tersebut secara sekaligus.

7. Holding Company, Merger dan Akuisisi

Holding Company adalah perusahaan yang didirikan khusus untuk menguasai saham perusahaan lain dan mengontrol aktivitasnya. Contoh perusahaan yang melakukan holding company adalah PT. Semen Gresik. PT Semen Gresik Tbk membentuk perusahaan induk (holding company) bagi Semen Gresik, Semen Padang, dan Semen Tonasa.

Permodalan Semen Gresik masih yang paling kuat, sedangkan pertumbuhan kinerja Semen Padang dan Tonasa berada di peringkat terbawah sehingga PT Semen Gresik Tbk melakukan Holding company untuk meningkatkan kinerja perusahaannya. Merger terjadi manakala dua organisasi yang berukuran kurang lebih sama bersatu untuk membangun satu jenis usaha.

Jenis-jenis merger (Brigham dan Houston 2001):

1. Merger horizontal

Merger horizontal adalah penggabungan dua jenis perusahaan yang menghasilkan jenis produk atau jasa yang sama. Merger ini terjadi apabila perusahaan dalam jenis usaha yang sama saling bergabung, misalnya jika suatu pabrikan komputer mengakuisisi pabrikan lain.

2. Merger vertikal

pengambilalihan pabrik baja oleh suatu pemasoknya, seperti perusahaan minyak yang mengakuisisi sebuah perusahaan petrokimia yang menggunakan minyak sebagai bahan baku.

3. Merger kongenerik

Merger kongenerik adalah penggabungan perusahaan yang bergerak dalam industri umum yang sama tetapi tidak ada hubungan pelanggan dan pemasok diantara keduanya. Merger ini melibatkan perusahaanperusahaan yang berkaitan satu sama lain tetapi bukan merupakan produsen produk yang sama (horizontal) dan juga tidak mempunyai hubungan sebagai produsen pemasok (vertikal). Contoh dari merger jenis ini adalah pengambilalihan Lotus oleh IBM .

4. Merger konglomerat

Merger konglomerat adalah penggabungan perusahaan dari industri yang benar-benar berbeda, seperti halnya pengambilalihan Mongtomery oleh Mobil Oil.

Akuisisi adalah pengambilan kepemilikan atau pengendalian atas saham atau asset suatu perusahaan oleh perusahaan lain, dan dalam peristiwa ini baik perusahaan pengambilalih atau yang diambil alih tetap eksis sebagai badan hukum yang terpisah

Akuisisi dapat dibedakan dalam tiga kelompok besar, yaitu:

b. Akuisisi horizontal, yaitu akuisisi yang dilakukan oleh suatu badan usaha yang masih dalam bisnis yang sama.

c. Akuisisi vertical, yaitu akuisisi pemasok atau pelanggan badan usaha yang dibeli. d. Akuisisi konglomerat, yaitu akuisisi badan usaha yang tidak ada hubungannya sama

sekali dengan badan usaha pembeli.

Klasifikasi berdasarkan obyek yang diakuisisi dibedakan atas akuisisi saham dan akuisisi asset, yaitu:

1. Akuisisi saham

Istilah akuisisi digunakan untuk menggambarkan suatu transaksi jual beli perusahaan, dan transaksi tersebut mengakibatkan beralihnya kepemilikan perusahaan dari penjual kepada pembeli.Akuisisi saham merupakan salah satu bentuk akisisi yang paling umum ditemui dalam hampir setiap kegiatan akuisisi.

2. Akuisisi Asset

pembelian tersebut hanya sebagian dari aktiva perusahaan maka hal ini dinamakan akuisisi parsial. Akuisisi asset secara sederhana dapat dikatakan merupakan Jual beli (asset) antara pihak yang melakukan akuisisi asset ( sebagai pihak pembeli ) dengan pihak yang diakuisisi assetnya (sebagai pihak penjual), Jika akuisisi dilakukan dengan pembayaran uang tunai. Atau Perjanjian tukar menukar antara asset yang diakuisisi dengan suatu kebendaan lain milik dan pihak yang melakukan akuisisi, jika akuisisi tidak dilakukan dengan cara tunai.

8. Pelayaran , Penerbangan, pengeboran

Norma Perhitungan Khusus untuk menghitung penghasilan neto dari Wajib Pajak tertentu yang tidak dapat dihitung berdasarkan ketentuan Pasal 16 ayat (1) atau ayat (3) ditetapkan Menteri keuangan. Ketentuan ini mengatur tentang Norma Perhitungan Khusus untuk golongan Wajib Pajak tertentu, antara lain perusahaan pelayaran atau penerbangan internasional, perusahaan asuransi luar negeri, perusahaan pengeboran minyak, gas dan panas bumi, perusahaan dagang asing, perusahaan yang melakukan investasi dalam bentuk bangunan-guna-serah ("build, operate, and transfer").

Untuk menghindari kesukaran dalam menghitung besarnya Penghasilan Kena Pajak bagi golongan Wajib Pajak tertentu tersebut, berdasarkan pertimbangan praktis, atau sesuai dengan kelaziman pengenaan pajak dalam bidang-bidang usaha tersebut, Menteri Keuangan diberi wewenang untuk menetapkan Norma Perhitungan Khusus guna menghitung besarnya penghasilan neto dari Wajib Pajak tertentu tersebut.

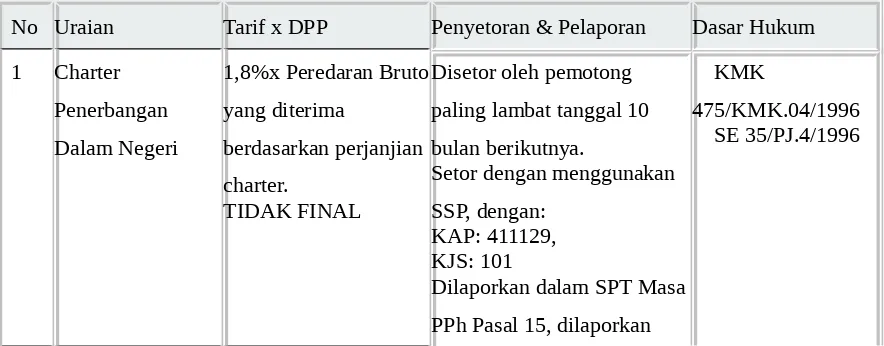

Tabel tariff PPh pasal 15

No Uraian Tarif x DPP Penyetoran & Pelaporan Dasar Hukum

bruto paling lambat tgl 15 bulan berikutnya.

Dengan adanya pengalihan tanggung jawab pembayaran pensiun dari Dana Pensiun yang telah disahkan Menteri Keuangan kepada perusahaan asuransi jiwa, maka perlakuan perpajakan terhadap pembayaran pensiun adalah sebagai berikut :

1) Pada saat tanggung jawab pembayaran pensiun dialihkan kepada perusahaan asuransi jiwa, Peserta dianggap telah menerima hak atas manfaat pensiun yang dibayarkan secara sekaligus, sehingga Dana Pensiun wajib melakukan pemotongan PPh Pasal 21 sebagaimana diatur dalam Peraturan Pemerintah Nomor 149 Tahun 2000. Keputusan Menteri Keuangan Nomor 112/KMK.03/2001 tanggal 6 Maret 2001, dengan ketentuan sebagai berikut :

Penghasilan bruto di atas Rp 25.000.000.00 (dua puluh lima juta rupiah) sampai dengan Rp 50.000.000,00 (lima puluh juta rupiah) dipotong PPh Pasal 21 sebesar 5% (lima persen).

Penghasilan bruto di atas Rp 50.000.000,00 (lima puluh juta rupiah) sampai dengan Rp 100.000.000,00 (seratus juta rupiah), dipotong PPh Pasal 21 sebesar 10% (sepuluh persen).

Penghasilan bruto diatas Rp 100.000.000,00 (seratus juta rupiah) sampai dengan Rp 200.000.000,00 (dua ratus juta rupiah) dipotong PPh Pasal 21 sebesar 15% (lima belas persen)

Penghasilan bruto di atas Rp 200.000.000,00 (dua ratus juta rupiah) dipotong PPh Pasal 21 sebesar 25% (dua puluh lima persen).

Dikecualikan dari pemotongan PPh Pasal 21 apabiia penghasilan bruto sebesar Rp 25.000.000,00 (dua puluh lima juta rupiah) atau kurang.

2) Pemotongan PPh Pasal 21 sebagaimana dimaksud dalam Ayat (1) bersifat final. 3) Dengan adanya pengalihan tanggung jawab pembayaran pensiun kepada perusahaan

asuransi jiwa maka program pensiun berubah menjadi program asuransi sehingga pada saat peserta menerima hak atas manfaat pensiun tersebut, perusahaan asuransi jiwa tidak melakukan pemotongan PPh Pasal 21.

10. Derivatif

dikenai Pajak Penghasilan yang bersifat final sebesar 2,5% (dua koma lima persen) dari margin awal.

PPh (Final) = 2,5% x Margin Awal

Peraturan Pemerintah RI Nomor 17 Tahun 2009 menyatakan: Pasal 1

Penghasilan yang diterima dan/atau diperoleh orang pribadi atau badan dari transaksi derivatif berupa kontrak berjangka yang diperdagangkan di bursa dikenai Pajak Penghasilan yang bersifat final.

Pasal 2

Besarnya Pajak Penghasilan sebagaimana dimaksud dalam Pasal 1 adalah sebesar 2,5% (dua koma lima persen) dari margin awal.

Pasal 3

1) Lembaga kliring dan penjamin wajib memungut Pajak Penghasilan sebagaimana dimaksud dalam Pasal 1 pada saat menerima penyetoran margin awal oleh pialang berjangka atau anggota bursa.

2) Lembaga kliring dan penjamin wajib menyetor seluruh pajak yang dipungut sebagaimana dimaksud pada ayat (1) kepada kantor pos atau bank yang ditunjuk oleh Menteri Keuangan.