Kausalitas

Granger With

Eviews 6.0

I. Pendahuluan

Ekonometrika sebagai suatu ilmu dibagi dalam dua kategori besar, yaitu ekonometrika teori dan ekonometrika terapan. Ekonometrika teori berkaitan dengan erat dengan perkembangan metode yang tetap untuk mengukur hubungan ekonomi yang dibentuk di dalam model ekonometrika. Ekonometrika teori harus membuat asumsi dari teori yang ingin dikembangkan, sifat-sifatnya dan apa yang terjadi terhadap sifat dan karakteristik dari ekonometrika teori jika asumsi tidak terpenuhi. Sedangkan ekonometrika terapan digunakan untuk studi-studi di dalam area ekonomi dan bisnis seperti fungsi produksi dan lain-lain (Widarjono, 2005:4).

Tahapan-tahapan metodologi aliran modern ekonometrika dapat dijelaskan sebagai barikut:

Pernyataan teori/ hipotesis

Misalnya : Motivasi kerja berpengaruh positif terhadap prestasi kerja Spesifkasi model

Berdasarkan rumusan hipotesis atau teori yang dikemukakan di atas, maka disusun persamaan matematikanya sebagai berikut :

Y=βo+β1X1(1.1)

Dimana Y adalah prestasi kerja dan X adalah motivasi kerja, 0 dan 1 parameter estimasi yaitu intersep atau konstanta dan kemiringan (s”ope). Variabel yang terletak di sebelah kiri persamaan “Y” disebut variabel dependen (dependent valrialb”e) atau variabel terikat, yaitu variabel yang dipengaruhi, sedangkan variabel yang terletak di sebelah kanan persamaan “X” disebut variabel independen (independent valrialb”e) atau variabel bebas, yaitu variabel yang mempengaruhi besar kecilnya variabel dependen.

Selanjutnya dari spesifkasi model matematika di atas, maka dibentuk spesifkasi model ekonometrika. Spesifkasi model matematika menunjukkan hubungan yang pasti (deterministik) antara variabel dependen dengan variabel independen. Oleh karena hubungan variabel dalam ilmu ekonomi bersifat tidak pasti, maka persamaan (1.1) perlu dimodifkasi ke dalam model ekonometrika menjadi:

Y=βo+β1X1+e(1.2)

Di mana e adalah variabel pengganggu atau kesalahan (disturbalnie/ error time) yang merupakan variabel random (stoihalstii valrialb”e). Dimasukkannya variabel pengganggu disebabkan oleh faktor yang mempengaruhi prestasi kerja tidak hanya motivasi kerja tetapi juga dipengaruhi oleh faktor lain seperti kepuasan kerja, perilaku pemimpin, budaya organisasi dan faktor lainnya.

Untuk bisa mengestimasi persamaan (1.2) sehingga diperoleh nilai 0 dan 1 maka perlu dilakukan pengumpulan data. Data yang dikumpulkan untuk mengestimasi persamaan (1.2), bisa berupa data iross seition, time series dan data panel (gabungan antar iross seition dan time series). Pembahasan ketiga jenis data ini akan dijelaskan pada bagian selanjutnya. Teknik estimasi yang digunakan untuk mengestimasi persamaan (1.2) adalah analisis regresi dengan menggunakan metodel OLSE (Ordinalry Lealst Squalre).

Uji spesifkasi model

Setelah diperoleh nilai 0 dan 1, maka disusun persamaan regresinya dan selanjutnya dilakukan uji sepesifkasi model dan diagnosis. Uji yang dilakukan adalah uji asumsi klasik dengan tujuan untuk menghasilkan estimator yang efsien dan tidak bias.

Uji Hipotesis

Apabilai uji spesifkasi model telah dipenuhi, maka dilanjutkan dengan uji hipotesis dengan menggunakan uji parsial (uji t) dan uji serempak (uji F) dengan kriteria-kriteria uji statisik.

Prediksi

Apabila model yang dipilih sesuai dengan hipotesis atau teori, maka langkah terakhir adalah melakukan prediksi atau peramalan dan pengambilan sebuah kebijakan dari hasil estimasi. Peramalan digunakan untuk mengetahui seberapa besar nilai variabel dependen atas dasar nilai harapan di masa mendatang dari variabel independen.

Keberhasilan dari setiap analisis ekonometrika/ regresi tergantung dari ada tidaknya ketersediaan data. Data bisa diklasifkasikan sebagai data primer dan data sekunder. Data primer adalah data yang diperoleh secara langsung dari objek, baik melalui wawancara, kuesioner, telpon dan sebagainya. Sedangkan data sekunder adalah data yang diperoleh dari sumber kedua dan biasanya data ini sudah siap pakai.

Ketersediaan data, akan mempermudah pekerjaan ekonometrika. Terdapat beberapa tipe data yang digunakan dalam analisa regresi dalam ekonometrika, yaitu:

Data runtut waktu adalah sekumpulan observasi dalam rentang waktu tertentu dan dalam interval waktu secara kontinu. Misalnya harian, mingguan, bulanan, triwulan, kuartalan, semester dan tahunan.

Contoh data time series:

a) Data laba setelah pajak Bank Pembangunan Daerah Provinsi Sulawesi Tenggara tahun 2000-2010.

b) Data volume penjualan Telkomesel Kendari tahun 1990 – 2010.

c) Data malrket shalre tabungan Bank Negara Indonesia tahun 1985-2009.

Data Antar Tempat dan Ruang (Cross Section)

Data antar tempat dan ruang adalah data yang dikumpulkan dari sampel. Misalnya data sensus penduduk pada tahun tertentu, data persepsi atau sikap seseorang terhadap variabel tertentu.

Contoh data cross section :

a) Data persepsi pelanggan terhadap kualitas layanan bank swasta di Kota Kendari.

b) Data motivasi pegawai di kantor Walikota Kendari

c) Data prestasi kerja pegawai pada biro-biro yang terdapat di pemerintah Provinsi Sulawesi Tenggara.

d) Data volume penjuan PT Telkomsel Kendari pada tahun 2010.

Panel Data (Pooled Data)

Panel data adalah data yang dikumpulkan dari sampel dalam interval waktu tertentu atau data gabungan antara data antar tempat dan ruang (iross seition) dengan data runtut waktu (time series).

Contoh data cross section :

a) Data volume penjualan industri makanan dan minuman yang terdaftar pada Bursa Efek Indonesia (BEI) tahun 2000-2009.

b) Data persepsi pelanggan terhadap kualitas layanan bank swasta di Kota Kendari tahun 2000-2010.

II. Prosedur Analisis Data Multivariat

PROSEDUR METODE DEPENDEN :

Prediksi terhadap sejumlah variabel dependen terhadap satu atau beberapa variabel independen/bebas

Berapa jumlah variabel yang akan diprediksi ?

Dalam metode ini, tidak ada variabel atau sejumlah variabel yang memprediksi atau menjelaskan variabel lainnya. Dalam hal ini tidak ada variabel bebas maupun variabel terikat. Metode ini bertujuan untuk mengetahui susunan variabel yang diteliti. Secara skematik metode deskriptif dan inferensia untuk lebih dari dua variabel (multivariat) disajikan sebagai berikut:

2) Metode dependen

Metode dependen dalam analisis multivariat merupakan metode statistik yang digunakan untuk menjelaskan satu variabel dependen atau lebih berdasarkan sejumlah variabel independen. Metode statistik yang termasuk dalam analisis ini adalah: mu”tip”e regression, alnal”ysis of valrialnie alnd iovalrialnie, ionjoint alnal”ysis, mu”tip”e disiriminalnt alnal”ysis, ialnnoniial” alnal”ysis, mu”tivalrialte alnal”ysis of valrialnie, ”inier probalbal”ity mode”s daln struitural” equaltions mode””ing. Secara skematik

Berapa jumlah variabel yang akan

Kausalitas Granger With Eviews 6.0 2013

metode deskriptif dan inferensia untuk lebih dari dua variabel (multivariat) disajikan sebagai berikut:

III. Konsep Dasar Kausalitas

Granger

Kausalitas adalah hubungan dua arah. Artinya bahwa dalam model ekonometrika tidak terdapat variable independen, semua variable merupakan variable dependen. Model umum persamaan Kausalitas Granger dapat ditulis sebagai berikut:

PROSEDUR METODE DEPENDEN :

Prediksi terhadap sejumlah variabel dependen terhadap satu atau beberapa variabel independen/bebas

Berapa jumlah variabel yang akan diprediksi ?

Hubungan ganda dari sejumlah variabel terikat dan

variabel bebas

Analisis SEM

Sejumlah variabel terikat dan satu hubungan tunggal

Yt=

∑

Dimana Y = variable dependen pertama dan X = variable dependen kedua

Dalam pembahasan selanjutnya diumpamakan bahwa variable Y adalah GDP dan variable X adalah ekspor. Menurut Granger (1969) untuk menyelesaikan model kausalitas antara ekspor dan GDP sebagaimana terlihat pada kedua persamaan di atas, maka ada tiga model regresi yang harus dilakukan, yaitu : sebaliknya apakah GDP mempengaruhi ekspor dengan menggunakan uji F. Nilai F hitung diperoleh dengan formula sebagai berikut:

F=(n−k)RSSR−RSSUR

m(RSSUR) Dimana :

RSSR dan RSSUR = berturut-turut adalah nilai Residual” Sum of Squalres di

n = jumlah observasi

m = jumlah lag

k = jumlah parameter yang diestimasi di dalam persamaan unrestriited

Adapun kriteria uji F adalah jika nilai F hitung lebih besar dari nilai F table maka ekspor(GDP) mempengaruhi GDP(eskpor). Sebaliknya jika nilai F hitung lebih kecil dari nilai F table maka ekspor(GDP) tidak mempengaruhi GDP(eskpor).

4) Penentuan panjang kelambanan. Penentuan panjangnya kelambanan menggunakan metode Akaike dan Schawarz.

Uji kausalitas Granger umumnya menggunakan data runtut waktu atau time series. Sebagaimana umumnya data time series rentan dengan ketidaknormalan data. Sehingga sebelum melakukan uji kausalitas, maka terlebih dahulu dilakukan uji ketidaknormalan data (uji stasioner) dan uji hubungan antara variable dalam jangka panjang (uji kointegrasi).

IV. Program Eviews 6.0

juga mempunyai kemampuan untuk melakukan analisis eksplorasi data, simulasi, kontruksi grafk maupun uji-uji hipotesis sederhana, baik parametrik maupun nonparametrik.

Pada Eviews 6.0 terdapat beberapa macam jendela (windows) yang fungsinya berbeda satu sama lain. Secara ringkas, tampilan-tampilan jendela (window) dalam Eviews, antara lain:

1)Malin Window (Jendela Utama) merupakan jendela program Eviews. Semua Jendela yang lain dibuka melalui atau di dalam jendela.

2)Commalnd Window (Jendela Program) berfungsi untuk mengetikkan perintah macro Eviews, baik untuk menganalisa data maupun menyusun program.

3)Daltalbalse Window (Jendela Basisdata) berfungsi melakukan manajemen terhadap beberapa objek dengan range berbeda.

4)Workf”e Window (Jendela Workfle) berfungsi melakukan manajemen terhadap beberapa objek dengan range sama.

5)Objeit Window (Jendela Objek) berfungsi melakukan manajemen terhadap objek (unit analisa terkecil dalam Eviews).

IV.1. Memulai Program Eviews 6.0

Setelah mengklik icon EVIEWS pada desktop atau icon start, maka akan tampak jendela utama program EVIEWS sebagai berikut:

IV.2. Menginput Data

Prosedur penginputan ketiga tipe data ekonometrika tersebut dijelaskan sebagai berikut:

IV.2.1. Prosedur Menginput Data Time Series

Langkah menginput data time series dapat diuraikan sebagai berikut:

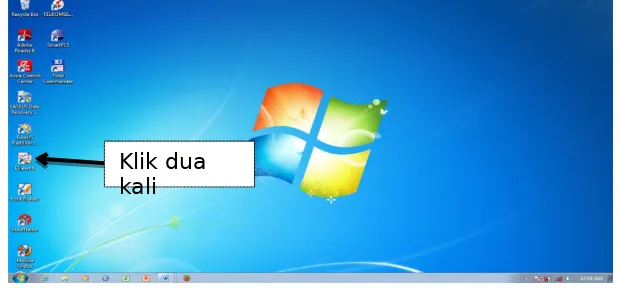

1) Buka program eview 6.0 dengan cara mengklik dua pada icon eviows yang ada di desktop kemudian akan tampak jendela eviews :

2) klik fle pada menu dan pilih New-Workfle, dan Pilih tipe stuktur data, yaitu dalted/regu”alr freiueniy sebagaimana terlihat pada gambar di bawah ini:

1971-1999, pada start date isi 1971 dan end date 1999 lalu klik OK. IV.2.2. Prosedur Menginput Data Cross Section

Langkah menginput data iross seition dapat diuraikan sebagai berikut:

1) Buka program eview 6.0 dengan cara mengklik dua pada icon eviows yang ada di desktop kemudian akan tampak jendela eviews :

2) klik fle pada menu dan pilih New-Workfle, dan Pilih tipe stuktur data, yaitu unstructured/undalted sebagaimana terlihat pada gambar di bawah ini:

IV.2.3. Prosedur Menginput Data Panel

Langkah menginput data iross seition dapat diuraikan sebagai berikut:

1) Buka program eview 6.0 dengan cara mengklik dua pada icon eviows yang ada di desktop kemudian akan tampak jendela eviews :

2) klik fle pada menu dan pilih New-Workfle, dan Pilih tipe stuktur data, yaitu balanced panel sebagaimana terlihat pada gambar di bawah ini:

pengamatan dari awal hingga akhir, misal tahun 1971-1999, pada start date isi 1971 dan end date 1999 dan jumlah observasi misal 50 observasi, pada data range lalu klik OK.

Terdapat tujuh tipe frekuensi data time series dan format penuliasannya pun berbeda-beda, dan contoh format penulisannya adalah : (Contoh data enam tahun, 2000-2005)

Tahunan (annual): star date : 2000 dan end date :2005

Semi-annual (semesteran) star date : “2000:1” dan end date :”2005:2”.

Quarterly (kuartalan) star date :“2000Q1” dan end date :”2005Q4”. Monthly (bulanan) star date :“20001M1” dan end date :”2005M12”. IV.3. Prosedur Menamai Variabel

Untuk menamai variable dapat dilakukan dengan langkah-langkah : 1) Setelah memilih salah tipe data ekonometrika, misal untuk tipe data

time series, maka akan tampak fle kerja eviews di bawah ini

akan tampak seperti gambar di bawah ini

3) Selanjutnya pilih series, dan ketik nama variabelnya (misalnya X1), lalu klik OK. Lakukan cara yang sama untuk variabel lainnya (misalnya X2, X3 dan Y),, sebagaiamana terlihat pada template di bawah ini

terlihat gambar sebagai berikut:

Untuk melihat variabel yang telah dinamai tersebut, klik pada variabel yang akan dilihat atau diisi datanya, lalu klk kanan dan pilih open, maka akan terlihat seperti gambar di bawah ini

selesai.

IV.4. Prosedur Menyimpan File Kerja

Setelah menamai dan menginput data dari masig-masing variable, maka fle kerja eviews di simpan dengan cara sebagai berikut:

1) Klik “FILE” pada jendela eviews lalu pilih “SAVE” atau SAVE AS”., maka akan tampak template di bawah ini

2) Klik OK, maka akan tampak template di bawah ini

3) Ketik Nama File Kerja lalu klik Save. File kerja eviews telah disimpan.

Dalam modul ini, langkah-langkah uji kausalitas Granger dilakukan dengan menggunakan bantuan Software Eviews 6.0. Berikut ini dilakukakan tahapan-tahapan uji kausalitas Granger dengan mengambil contoh menguji apakah ada hubungan dua arah antara ekspor dan GDP Indonesia dalam Periode 1971-2002. Adapun data kedua variable tersebut disajikan dalam Tabel di bawah ini.

Tahun GDP (Milyar)

Ekspor (Juta $)

Tahun GDP (Milyar) Ekspor (Juta $)

1971 3672 1233.6 1979 32025.3 15590.1 1972 4564 1777.7 1980 45445.7 23950.4 1973 6753 3210.8 1981 54027 25164.5 1974 10708 7426.3 1982 59632.6 22328.3 1975 12642.5 7102.5 1983 73697.6 21145.9 1976 15466.7 8546.5 1984 87054.8 21887.8 1977 1910.7 10852.6 1985 94720.8 18586.7 1978 22458.3 11643.2 1986 95823.1 14805

Adapun prosedur uji kausalitas Granger dengan menggunakan bantuan Software Eviews 6.0 adalah :

1) Prosedur Penginputan Data

Sebagaimana yang telah diilustrasikan di atas, maka dalam contoh kasus dalam modul ini adalah akan dilakukan uji kausalitas Granger antara variable ekspor dan GDP dalam periode 1971-1986. Adapun prosedur penginputan data ekspor dan GDP dijelaskan sebagai berikut:

a. Klik icon eviews 6.0 pada desktop sebagaimana terlihat pada gambar di bawah ini:

b. Kemudian akan terlihat template di bawah ini :

c. Dari tampilan jendela window eviews pada poin b, klik “File” lalu pilih “Workfle”, maka akan terlihat gambar di bawah ini:

klik “OK”, maka akan telihat gambar di bawah ini:

e. Namai variable dengan cara meng”klik object”, maka tampak template di bawah ini:

f. Dengan cara yang sama seperti pada poin e untuk menamai variable “GDP”, maka akan tampak template di bawah ini:

(1)Klik dua kali pada variable ekspor dari template point f, maka akan terlihat gambar di bawah ini:

(2)Klik “edit +/-“ dan arahkan kursor pada NA tahun 1971

(3)Buka program MS Excel dimana data yang telah diketik, kemudian copi data variable ekspor dan paste di jendela eviews.

Maka akan tampak seperti pada template di bawah ini:

2) Prosedur Uji Stasioner Data ekspor dan GDP

Data variable ekspor dan GDP telah selasai diinput, langkah selanjutnya uji stasioner data variable ekspor dan GDP. Adapun langkah-langkah uji stasioner data adalah:

a) Dari jendela “workfle” yang telah terbuka, klik “Quick”, lalu pilih “Series Statistics” dan klik “Unit Root Test”. Ketik variable ekspor sebagaimana terlihat pada template di bawah ini.

Lalu klik “OK”, maka akan terlihat template di bawah ini

Simpan hasil output uji stasioner dengan cara mengklik “Freeze”, maka akan tampak template di bawah ini.

Beri nama output tersebut dengan cara mengganti “tabel01” dengan nama yang mudah diingat, misalnya “adf_ekspor_level”(jika nama lebih dari satu kata harus diantarai “_”), maka output tersebut akan tersimpan dalam fle kerja eviews sebagaimana terlihat pada template di bawah ini.

ataupun 10%. Artinya bahwa variable ekspor tidak stasioner/tidak normal pada tingkat level sehingga perlu dilakukan uji stasioner pada tingkat diferen pertama. Selanjutnya prosedur pengujiannya adalah:

a.1 Dari template hasil/output uji stasioner, klik “View” dan pilih “Unit Root Test”, maka akan tampak template di bawah ini:

a.3 Klik “OK”, maka hasil uji stasioner pada tingkat diferen pertama terlihat pada template di bawah ini.

Hasil uji stasioner pada tingkat diferen kedua menunjukkan bahwa nilai t-Statistics variable ekspor lebih besar dari nilai kritis pada level 1%, 5% ataupun 10%. Artinya bahwa variable ekspor tidak stasioner/tidak normal pada tingkat diferen kedua. Jadi dapat disimpulkan bahwa variable ekspor stasioner pada tingkat difren kedua.

b) Setelah uji stasioner variable ekspor dilakukan, maka dilanjutkan dengan melakukan pengujian stasioner untuk variable GDP. Prosedur dan langkah-langkahnya sama dengan uji stasioner variable ekspor, yaitu jika tidak stasioner pada tingkat level, dilanjutkan pada tingkat diferen pertama dan seterusnya hingga diperoleh hasil uji yang menunjukkan stasioner. Tahapan pengujian stasioner variable GDP disajikan di bawah ini.

Lalu klik “OK”, maka akan terlihat template di bawah ini

Simpan hasil output uji stasioner dengan cara mengklik “Freeze”, maka akan tampak template di bawah ini.

hasil stasioner di atas, terlihat bahwa nilai t-Statistics variable GDP lebih kecil dari nilai kritis pada level 1%, 5% ataupun 10%. Artinya bahwa variable GDP tidak stasioner/tidak normal pada tingkat level sehingga perlu dilakukan uji stasioner pada tingkat diferen pertama. Selanjutnya prosedur pengujiannya sama dengan prosedur pengujian variable ekspor.

b.1 Dari template hasil/output uji stasioner, klik “View” dan pilih “Unit Root Test”, maka akan tampak template di bawah ini:

Beri nama output tersebut dengan cara mengganti “tabel01” dengan nama yang mudah diingat, misalnya “adf_ekspor_level”(jika nama lebih dari satu kata harus diantarai “_”), maka output tersebut akan tersimpan dalam fle kerja eviews sebagaimana terlihat pada template di bawah ini.

Hasil uji stasioner pada tingkat diferen kedua menunjukkan bahwa nilai t-Statistics variable ekspor lebih besar dari nilai kritis pada level 5% ataupun 10%. Artinya bahwa variable GDP stasioner/normal pada tingkat 5% dan 10%. Jadi dapat disimpulkan bahwa variable GDP stasioner pada tingkat difren pertama.

c) Berdasarkan hasil uji stasioner variable ekspor dan GDP, maka dapat disimpulkan bahwa variable ekspor stasioner pada tingkat diferen kedua sedangkan variable GDP stasioner pada tingkat diferen pertama. Oleh karena variable ekspor dan GDP stasioner pada tingkat yang berbeda, maka pada uji kointegrasi dilakukan pengujian pada tingkat diferen kedua. Adapun prosedur uji kointegrasi dijelaskan pada bagian selanjutnya.

3) Prosedur Uji Kointegrasi

a) Klik “Quick” dan pilih “Group statistics” dan klik “Cointegration test”. Selanjutnya ketik ekspor spasi GDP, maka akan tampak template di bawah ini

b) Klik OK, maka tampak template di bawah ini

d) Simpan hasil uji kointegrasi dengan mengklik “Freeze” pada template output uji kointegrasi dan klik “Name” serta ketik nama hasil uji kointegrasi dengan nama “kointegrasi_ekspor_gdp, maka akan tampak template :

Klik OK, maka hasil output tersimpan dalam fle kerja eviews. e) Berdasarkan hasil output pada template poin c, maka variable

yaitu uji kointegrasi pada lag 1 ke 2. Adapun langkah uji kointegrasi lag 1 ke 2 dijelaskan sebagai berikut:

(1)Dari template hasil uji kointegrasi, klik “View” dan pilih “Cointegration test”, maka akan tampak template sebagai berikut:

(2)Klik OK, maka akan tampak template di bawah ini.

(4)Klik OK maka output uji kointegrasi lag 1 ke 2 telah tersimpan dalam fle kerja eviews.

f) Berdasarkan hasil output uji kointegrasi pada lag 1 ke 2, maka variable ekspor dan gdp lag 1 ke 2 terkointegrasi pada pada level 5% karena berdasarkan hasil uji MacKinnon-Haug-Michelis menunjukkan bahwa nilai probability (0.0007) lebih kecil dari nilai alpha 0.05. artinya bahwa variable ekspor dan GDP dalam jangka panjang terkointegrasi atau mempunyai hubungan jangka panjang.

4) Prosedur Uji Kausalitas Granger

prosedur uji kausalitas Granger dengan menggunakan program Eviews sebagai berikut:

a) Klik “Quick” dan pilih “Group statistics” dan klik “Granger Causality test”. Selanjutnya ketik d(d(ekspor)) spasi d(GDP), maka akan tampak template di bawah ini

c) Klik Ok, maka akan tampak template di bawah ini

e) Klik OK untu menyimpan hasil uji kausalitas lag2 pada fle kerja eviews.

maupun satu arah antara variable ekspor dan GDP dalam periode 1971-1986. Oleh karena itu uji kausalitas dilanjutkan pada lag 3. g) Uji Kausalitas Granger lag 3, Klik “View” pada template output

kausalitas pada point c) dan pilih “Granger Causality test” serta ganti angka 2 dengan 3, maka akan tampak template :

i) Untuk menyimpan hasil output pada fle kerja eviews, klik “Freeze” dan klik “Name” pada template yang muncul lalu ketik “kausalitas_lag3” sebagaimana terlihat pada template di bawah ini.

k) Berdasarkan hasil uji kausalitas Granger pada lag 3, menunjukkan bahwa pada lag 3 tidak terdapat hubungan kausalitas antara variable ekspor dan GDP dimana nilai probability pengaruh ekspor terhadap GDP (0.7564) dan pengaruh GDP terhadap ekspor (0.0949) adalah lebih kecil dari nilai alpha 10% sehingga dapat disimpulkan bahwa pada lag 3 tidak terjadi pengaruh dua arah hanya terjadi pengaruh satu arah GDP mempunyai pengaruh signifkan terhadap ekspor pada level 10% dalam periode 1971-1986. Oleh karena itu uji kausalitas dilanjutkan pada lag 4.

m) Klik OK, maka akan tampak template:

o) Klik OK untu menyimpan hasil uji kausalitas lag2 pada fle kerja eviews.

sehingga dapat disimpulkan bahwa pada lag 4 tidak terjadi pengaruh dua arah ekspor dan GDP dalam periode 1971-1986.

Referensi

Brooks, Chris. 2008. Introduitory Eionometriis for Finalnie. Second Edition. Cambridge University Press.

Engle dan White. 1999. Cointegraltion, Calusal”ity alnd Foreialsting. Oxford University Press.

Gujarati, Damodar. 2006. Ekonometrika Dasar. PT. Airlangga, Jakarta. Manurung, Jonni Dkk. 2005. Ekonometrika: Teori dan Aplikasi. PT.

Alexindo Komputindo, Jakarta.

Setiawan dan Kusrini. 2010. Ekonometrika. Andi Yogyakarta.

Widarjono, Agus. 2007. Ekonometrika Dasar: Aplikasi Dalam Ekonomi dan Bisnis. Alfa Beta, Jakarta.

Lampiran 1

Lampiran 2