Daftar isi.

Sambutan Dewan Direksi PT. Asuransi Maipark Indonesia

Informasi Statistik ………. 1

Catatan Statistik ……… 3

Table A

Risk and Loss Profile All Underwriting Year, All Occupation, All Zone

7

Table B1

Risk and Loss Profile Underwriting Year 2004, All Occupation, All Zone

……… 8

Table B2

Risk and Loss Profile Underwriting Year 2005, All Occupation, All Zone

……… 9

Table B3

Risk and Loss Profile Underwriting Year 2006, All Occupation, All Zone

……… 10

Table B4

Risk and Loss Profile Underwriting Year 2007, All Occupation, All Zone

……… 11

Table B5

Risk and Loss Profile Underwriting Year 2008, All Occupation, All Zone

……… 12

Table C1

Risk and Loss Profile Underwriting Year 2004, Agricultural Occupation

All Zone ……… 13

Table C2

Risk and Loss Profile Underwriting Year 2004, Commercial Occupation

All Zone……… 14

Table C3

Risk and Loss Profile Underwriting Year 2004, Industrial Occupation

All Zone ……… 15

Table C4

Risk and Loss Profile Underwriting Year 2004, Residential Occupation

All Zone ……… 16

Table C5

Risk and Loss Profile Underwriting Year 2005, Agricultural Occupation

All Zone ……… 17

Table C6

Risk and Loss Profile Underwriting Year 2005, Commercial Occupation

All Zone ……… 18

Table C7

Risk and Loss Profile Underwriting Year 2005, Industrial Occupation

All Zone ……… 19

Table C8

Risk and Loss Profile Underwriting Year 2005, Residential Occupation

All Zone ……… 20

Table C9

Risk and Loss Profile Underwriting Year 2006, Agricultural Occupation

All Zone ……… 21

Table C10 Risk and Loss Profile Underwriting Year 2006, Commercial Occupation

All Zone ……… 22

Table C11 Risk and Loss Profile Underwriting Year 2006, Industrial Occupation

All Zone ……… 23

Table C12 Risk and Loss Profile Underwriting Year 2006, Residential Occupation

All Zone ……… 24

Table C13 Risk and Loss Profile Underwriting Year 2007, Agricultural Occupation

Table C14 Risk and Loss Profile Underwriting Year 2007, Commercial Occupation

All Zone ……… 26

Table C15 Risk and Loss Profile Underwriting Year 2007, Industrial Occupation

All Zone ……… 27

Table C16 Risk and Loss Profile Underwriting Year 2007, Residential Occupation

All Zone ……… 28

Table C17 Risk and Loss Profile Underwriting Year 2008, Agricultural Occupation

All Zone ……… 29

Table C18 Risk and Loss Profile Underwriting Year 2008, Commercial Occupation

All Zone ……… 30

Table C19 Risk and Loss Profile Underwriting Year 2008, Industrial Occupation

All Zone ……… 31

Table C20 Risk and Loss Profile Underwriting Year 2008, Residential Occupation

All Zone ……… 32

Table D

Agregate Exposure ……… 33

Grafik D

Agregate Exposure

……… 34

Table E

Gross Premium Income ………35

Grafik E

Gross Premium Income ………36

Grafik F

Gross Premium Income By Cresta ……… 37

Grafik G

Exposure By Cresta ………..……… 38

Table H

Gross Premium Income By Occupation ……… 39

Grafik H

Gross Premium Income By Occupation ……… 40

Table I

Agregate Exposure

By Occupation ……… 41

Grafik I

Agregate Exposure

By Occupation ……… 42

Table J

Agregate Exposure

By Interest ……… 43

Grafik J

Agregate Exposure

By Interest ……… 44

Table K

Number of Risks

……… 45

Grafik K

Number of Risks

……… 46

Table L

Number of Risks By Occupation …. ……… 47

Table M

Claim Frequency By Occupation …. ……… 47

Grafik M

Claim Frequency By Occupation ….……… 49

Table N

Claim Frequency By Cresta Zone …. ……… 50

Grafik N

Claim Frequency By Cresta Zone ….……… 51

Table O

Incurred Claim By Occupation …. ……… 52

Grafik O

Incurred Claim By Occupation ….……… 53

Table P

Incurred Claim By Cresta Zone …. ……… 54

Grafik P

Incurred Claim By Cresta Zone ….……… 55

Table Q

Major Earthquakes

……… 56

Grafik Q

Earthquake Map

……… 57

Glossaries

……… 58

Attachments

Indonesia Earthquake Rate / Tariff ……… 1

First Loss Scale ……….. 2

Short Term Table ………. 3

Ref No. : 009/M-MKT/III-10/AMI/HZ

Direksi

Seluruh Perusahaan Asuransi Di

Tempat

Perihal : Statistik Gempa Bumi Indonesia 2004 -2008

Dengan hormat,

Bersama ini kami sampaikan Statistik Asuransi Gempa Bumi periode 2004 -2008 posisi sampai dengan bulan Desember 2008.

Kami selalu berusaha untuk menyempurnakan laporan statistik yang kami buat. Tidak hanya kualitas data dan hasilnya, tapi juga dalam penyajian datanya. Data yang lengkap dan akurat yang disampaikan dalam laporan pensesian akan sangat berpengaruh terhadap laporan statistik ini. Usaha yang kami lakukan dalam menyempurnakan laporan statistik ini, tidak akan berarti apa-apa tanpa dukungan dari seluruh perusahaan asuransi. Oleh karena itu, kami sangat berterima kasih atas segala kritik dan saran serta kerjasama yang terjalin selama ini. Semoga apa yang kita lakukan selama ini akan lebih baik kedepannya.

Kami berharap statistik ini dapat bermanfaat tidak hanya bagi perusahaan asuransi yang menangani Asuransi Gempa Bumi namun dapat pula berguna bagi industri asuransi umum di Indonesia.

Atas perhatiannya yang baik kami ucapkan terima kasih.

Jakarta, 15 Maret 2010 Hormat kami, Seluruh Perusahaan Asuransi

Di

Kepada Yth,

Frans Y. Sahusilawane Presiden Direktur

Page 1

INFORMASI STATISTIK

1. Statistik dibuat berdasarkan Underwriting Year yang tercatat sampai dengan

posisi 31 Desember 2008

2. Sesi Limit

2.1. Limit Sesi didasarkan atas setiap risiko.

2.2. Yang dimaksud dengan setiap risiko (any one risk) adalah akumulasi

(aggregate) jumlah harga pertanggungan seluruh risiko pada lokasi yang sama untuk masing-masing perusahaan asuransi.

Definisi setiap risiko atau setiap lokasi ditentukan oleh perusahaan asuransi/ Penerbit Polis sesuai dengan interpretasi perusahaan asuransi dalam underwriting Polis Kebakaran.

2.3. Besarnya Limit Sesi atas setiap risiko (any one risk) untuk gabungan Kerugian Fisik dan Gangguan Usaha adalah sebagai berikut :

2.3.1. Untuk daerah Jawa Barat, Banten dan DKI :

5% (lima persen) dari jumlah seluruh pertanggungan (total sum insured) maksimum USD 2,500,000.00 (dua juta lima ratus ribu Dollar Amerika) atas setiap risiko, setiap perusahaan asuransi/ Penerbit Polis.

2.3.2 Untuk daerah Indonesia lainnya :

25% (dua puluh lima persen) dari jumlah seluruh pertanggungan (total sum insured) maksimum USD 2,500,000.00 (dua juta lima ratus ribu Dollar Amerika) atas setiap risiko setiap perusahaan asuransi/Penerbit Polis.

2.4. Dalam hal penutupan secara First Loss Basis / Sub-limit, jumlah yang

disesikan sebagaimana diatur dalam butir 2.3. diatas, dikalikan persentase First Loss Basis / Sub-limit Basis.

2.5. Bilamana risiko ditutup secara ko-asuransi, jumlah maksimum sesi dari

semua Anggota ko-asuransi adalah sesuai dengan ketentuan yang diatur dalam 2.3. diatas. Sesi masing-masing perusahaan adalah proporsional sebanding sahamnya dalam ko-asuransi.

Page 2

3. Tarif Premi

3.1. Penutupan dengan menggunakan Full Value Basis mengaplikasikan Tarif

Premi Standar Gempa Bumi Indonesia (lampiran 1)

3.2. Penutupan dengan First Loss / Sub Limit Basis mengaplikasikan standar

First Loss Scale (lampiran 2)

3.3. Perhitungan premi untuk penutupan kurang dari 12 (dua belas) bulan diberlakukan skala premi jangka pendek (lampiran 3)

3.4. Untuk perhitungan premi Bussiness Interruption diberlakukan Indemnity

Period Scale (lampiran 4)

4. Obyek Pertanggungan

4.1. Obyek pertanggungan yang dapat disesikan adalah obyek pertanggungan asuransi kebakaran berupa :

4.1.1. Kerusakan Fisik : Bangunan Pondasi

Penggalian dan Sejenisnya Persediaan Barang

Lain-lain 4.1.2 Gangguan Usaha :

Keuntungan Bruto Upah

Kenaikan Biaya Operasional Lain-lain

4.2 Penutupan sebagaimana dimaksud pada butir 4.1. adalah yang ditutup secara langsung (direct business) termasuk ko-asuransi. Penutupan tidak langsung (indirect business/Reasuransi) tidak dapat disesikan.

7. Pelaporan Bordero

Pelaporan bordero dilakukan setiap bulannya untuk semua risiko yang ditutup pada bulan yang bersangkutan dan sudah harus diterima selambat-lambatnya pada akhir bulan berikutnya.

8. Untuk kasus “Multi Location Risk” yang mengalami kesulitan dalam

mmberikan detail harga pertanggungan perlokasi maka dengan persetujuan AAUI pensesian risiko dan perhitungan premi dilakukan pada zona-zona tertentu.

9. Untuk menggambarkan premi dan harga pertanggungan yang sebenarnya dalam

Page 3

CATATAN STATISTIK 2008

1. PREMI BRUTO DAN JUMLAH RISIKO

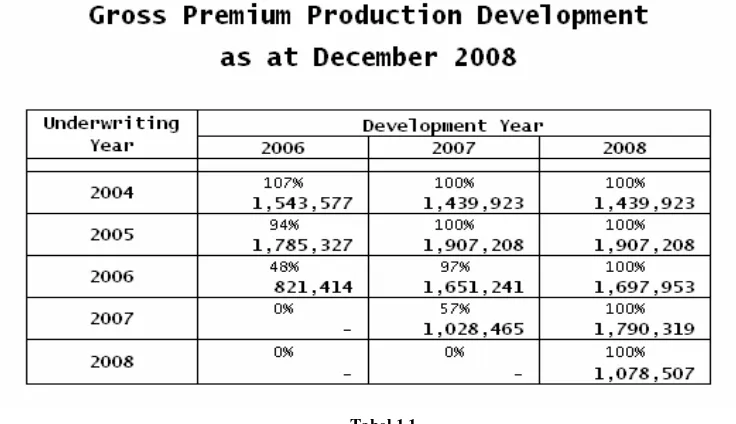

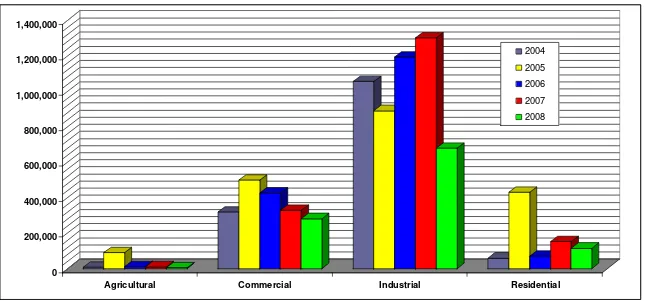

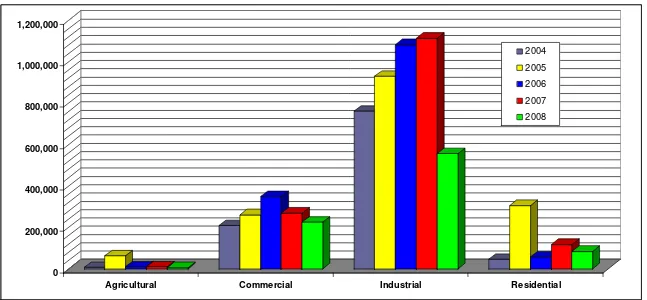

Seiring dengan meningkatnya laju pertumbuhan ekonomi Indonesia dari tahun ke tahun, bisnis asuransi pun mengalami peningkatan yang cukup berarti dan bervariasi dari tahun ke tahun. Secara nasional dan berdasarkan data yang dikumpulkan oleh MAIPARK, premi bruto untuk portfolio tahun underwriting 2007 sampai dengan posisi 31 Desember 2008 adalah sebesar Rp. 1,79 Trilyun. Selanjutnya, premi Bruto untuk tahun underwriting year 2008 telah mencapai Rp. 1.07 Trilyun. Diperkirakan premi tersebut akan terus mengalami peningkatan karena proses pensesian masih terus berjalan. Tabel 1.1. dibawah ini menggambarkan tren kenaikan yang dimaksud untuk masing-tahun protfolio.

Bagian terbesar premi bruto dari portfolio underwriting 2004 hingga 2007 adalah premi dari okupasi Industrial yaitu sekitar 63% dari portfolio setiap tahun underwriting yang dimaksud. Untuk tahun underwriting 2007 saja, premi bruto yang diperoleh dari okupasi ini adalah sebesar Rp.1,3 Trilyun atau 72,63% dari total premi bruto pada portfolio tahun underwriting yang sama.

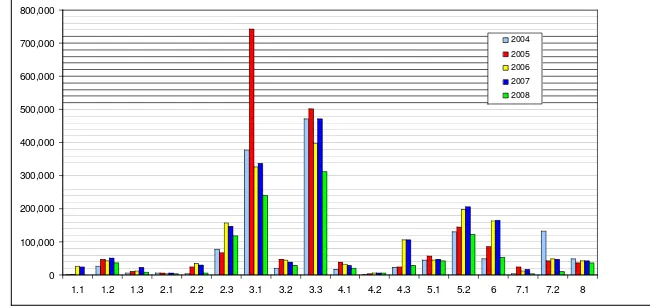

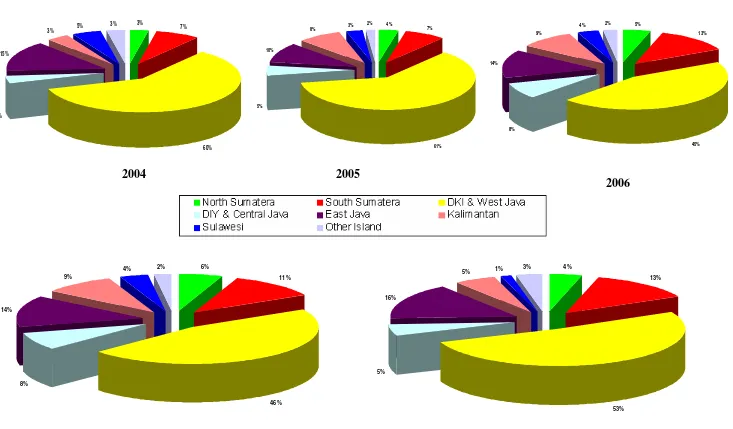

Selanjutnya, penyebaran risiko asuransi gempa bumi masih terpusat di zona 3 ( DKI Jakarta dan Jawa Barat ). Hal ini terlihat dari tingkat premi bruto di wilayah ini yaitu sekitar 60% dari setiap portfolio tahun underwriting. Contohnya, untuk portfolio tahun 2007, premi bruto yang dihasilkan untuk zona 3 adalah sebesar Rp. 774 Milyar.Kemudian diikuti oleh Zona 5 ( Jawa Timur ) dan Zona 2 ( Sumatera Selatan ). Tabel 1.3. dibawah ini menggambarkan hal ini.

Page 4 Pertumbuhan jumlah risiko pada portfolio underwriting 2007 tercatat sebesar 13% jika dibanding dengan portfolio tahun underwriting 2006. Untuk tahun

underwriting 2006, 2007, dan 2008, kami mulai memisahkan risiko multi

location dalam catatan statistik kami. Saat ini kami masih mencoba melakukan hal yang sama untuk tahun underwriting 2005 dan sebelumnya. Hasil ini akan kami sampaikan pada laporan statistik selanjutnya sehingga kita dapat melihat tingkat pertumbuhan jumlah risiko dengan lebih tepat.

2. LOSS RATIO

Pada portfolio uderwriting tahun 2005 hingga tahun 2008, tingkat loss ratio okupasi commercial lebih tinggi dari loss ratio okupasi lainnya. Hanya pada

portfolio 2004 saja okupasi Industrial lebih tinggi dari yang lain. Hal ini

disebabkan oleh klaim besar yaitu klaim Semen Andalas pada kejadian Gempa Bumi yang diikuti Tsunami di Aceh pada tanggal 26 Desember 2004. Hal ini menunjukkan okupasi Commercial memiliki tingkat kerugian paling tinggi dari okupasi lainnya yaitu dengan rata–rata setiap tahun underwriting, tingkat loss rasionya mencapai 19,02%. Hal ini perlu dicermati oleh para underwriter

asuransi. Selanjutnya, tingkat kerugian tertinggi setelah okupasi Commercial

adalah okupasi Industrial dan Residential dengan rata-rata tingkat loss ratio

sebesar 11,54% dan 3,02%. Sedangkan okupasi Aggricultural terlihat lebih

aman dengan rata-rata tingkat loss ratio hanya 1,59%. Catatan yang lebih menarik yaitu untuk portfolio tahun underwriting 2007 dimana kerugian yang dialami oleh okupasi Commercial tercatat sebesar Rp. 90 Milyar atau 90% dari total kerugian di tahun underwriting 2007. Tabel 1.5. menggambarkan narasi diatas.

Tabel 1.2

Page 5 3. KLAIM

Pada pembahasan klaim ini, kami ingin menjelaskan secara singkat beberapa peristiwa klaim gempa bumi yang terjadi sepanjang MAIPARK berdiri yaitu dari mulai tahun 2004 hingga tahun 2008.

Tingkat kerugian klaim terbesar terjadi pada peristiwa gempa dan tsunami di Aceh pada tanggal 26 Desember 2004 dengan total klaim sebesar Rp. 612 Milyar sebagaimana tercatat pada posisi 31 Desember 2008. Diikuti selanjutnya oleh klaim gempa bumi di Yogyakarta pada tanggal 27 Mei 2006 dengan nilai kerugian Rp. 255 Milyar. Dari jumlah risiko, angka tertinggi terdapat pada peristiwa gempa bumi Bengkulu 12 September 2007 dengan total 452 risiko. Kemudian diikuti oleh gempa bumi di Yogyakarta 27 Mei 2006 dimana terdapat 368 risiko yang mengalami kerusakan.

Tabel 1.6 berikut ini menyajikan rincian klaim per kejadian yang tercatat sampai dengan 31 Desember 2008.

Tabel 1.5 Tabel 1.4

Page 6 Sebagai penutup catatan statistik, kami masih mengalami kesulitan dalam proses pembuatan statitik ini dikarenakan masih banyaknya ketidakseragaman data pensesian yang kami terima. Walaupun sekarang ini jauh lebih baik karena

semakin baiknya kesadaran ceding company dalam melakukan keseragaman

UNDERWRITING YEAR : ALL DATA POSITION FROM 01/01/2008

OCCUPATION : ALL

ZONE : ALL TO 31/12/2008

PROCESSING DATE 01/07/2009

Table B.6

1 0.00 50.00 40,965 40,965 11.65 11.65 1,865.97 1,865.97 0.02 0.02 22 22 1.97 1.97 406.52 406.52 0.04 0.04 21.79 21.79

2 50.00 100.00 24,004 64,969 6.83 18.48 2,085.24 3,951.21 0.03 0.05 46 68 4.12 6.09 917.44 1,323.97 0.09 0.13 44.00 33.51

3 100.00 200.00 37,078 102,047 10.54 29.02 6,211.21 10,162.42 0.08 0.13 83 151 7.44 13.53 2,906.11 4,230.08 0.28 0.41 46.79 41.62

4 200.00 300.00 28,011 130,058 7.97 36.99 7,959.11 18,121.53 0.10 0.23 104 255 9.32 22.85 5,462.83 9,692.90 0.53 0.95 68.64 53.49

5 300.00 500.00 37,014 167,072 10.53 47.51 18,600.73 36,722.26 0.24 0.46 141 396 12.63 35.48 6,839.38 16,532.28 0.67 1.61 36.77 45.02

6 500.00 750.00 33,922 200,994 9.65 57.16 24,548.18 61,270.44 0.31 0.77 131 527 11.74 47.22 7,269.93 23,802.21 0.71 2.32 29.61 38.85

7 750.00 1,000.00 19,603 220,597 5.57 62.74 20,191.94 81,462.38 0.26 1.03 63 590 5.65 52.87 3,471.20 27,273.42 0.34 2.66 17.19 33.48

8 1,000.00 1,500.00 26,235 246,832 7.46 70.20 39,074.20 120,536.58 0.49 1.52 109 699 9.77 62.63 11,267.67 38,541.09 1.10 3.76 28.84 31.97

9 1,500.00 2,000.00 14,453 261,285 4.11 74.31 31,950.96 152,487.54 0.40 1.93 45 744 4.03 66.67 7,561.45 46,102.54 0.74 4.49 23.67 30.23

10 2,000.00 2,500.00 10,469 271,754 2.98 77.29 26,791.22 179,278.76 0.34 2.27 36 780 3.23 69.89 4,297.67 50,400.21 0.42 4.91 16.04 28.11

11 2,500.00 3,000.00 7,403 279,157 2.11 79.39 23,756.68 203,035.44 0.30 2.57 23 803 2.06 71.95 4,093.95 54,494.15 0.40 5.31 17.23 26.84

12 3,000.00 4,000.00 10,395 289,552 2.96 82.35 41,406.13 244,441.56 0.52 3.09 46 849 4.12 76.08 8,292.12 62,786.27 0.81 6.12 20.03 25.69

f F

GROSS PREMIUM (In Million Rp.) rp

INCURRED CLAIM (In Million Rp.) PT. Asuransi MAIPARK Indonesia

RISK & LOSS PROFILE

CLAIM FREQUENCY LOSS RATIO

BAND

SUM INSURED (BAND) (In

Million Rp.) NUMBER OF RISKS

PERCENTAGE PERCENTAGE

Page 7

, , , , , , , ,

13 4,000.00 5,000.00 7,407 296,959 2.11 84.45 38,295.08 282,736.65 0.48 3.57 34 883 3.05 79.12 7,864.96 70,651.23 0.77 6.89 20.54 24.99

14 5,000.00 7,500.00 11,170 308,129 3.18 87.63 77,524.89 360,261.54 0.98 4.55 41 924 3.67 82.80 20,282.41 90,933.64 1.98 8.87 26.16 25.24

15 7,500.00 10,000.00 6,929 315,058 1.97 89.60 68,561.69 428,823.23 0.87 5.42 15 939 1.34 84.14 3,244.95 94,178.59 0.32 9.18 4.73 21.96

16 10,000.00 20,000.00 12,526 327,584 3.56 93.16 204,507.18 633,330.42 2.58 8.00 38 977 3.41 87.54 30,999.19 125,177.78 3.02 12.20 15.16 19.77

17 20,000.00 50,000.00 11,476 339,060 3.26 96.43 426,358.31 1,059,688.72 5.39 13.39 53 1030 4.75 92.29 61,710.18 186,887.96 6.02 18.22 14.47 17.64

18 50,000.00 100,000.00 5,617 344,677 1.60 98.02 482,707.92 1,542,396.65 6.10 19.49 26 1056 2.33 94.62 20,771.51 207,659.47 2.03 20.25 4.30 13.46

19 100,000.00 500,000.00 5,466 350,143 1.55 99.58 1,527,655.81 3,070,052.46 19.30 38.79 44 1100 3.94 98.57 142,603.35 350,262.82 13.90 34.15 9.33 11.41

20 500,000.00 UP 1,481 351,624 0.42 100.00 4,293,321.70 7,363,374.16 54.25 93.04 16 1116 1.43 100.00 614,875.14 965,137.96 59.95 94.10 14.32 13.11

0.00 351,624 0.00 100.00 550,535.55 7,913,909.70 6.96 100.00 3 1119 0.00 100.00 60,511.26 1,025,649.22 5.90 100.00 10.99 12.96

*) Undefined = resiko multi lokasi yang karena kurang lengkapnya data yang kami terima, resiko tersebut tidak dapat kami identifikasi sebagai satu resiko * ) Undefined

!"

$ 6/+7)6& 5 )!4)86&7 $ 6/+7)6&$ 6/+7)6& 5 )!4)86&75 )!4)86&7 $ 6/+7)6& 5 )!4)86&7

!"

$ 3/+4)3& 5 )!6)73&4 $ 3/+4)3&$ 3/+4)3& 5 )!6)73&45 )!6)73&4 $ 3/+4)3& 5 )!6)73&4

!"

3" )!4%&)4! 5 +46&78 (/9.& 987:6& ;:)< 7:+4): 7/+:)< 94)<7:,);: !:.: ;:)< 7:(& .4+&(:1 +46&78 .4+64=/. .&!:7 !:,:. 7:(& &!4).&%&7:6& 64=:<:& 6:./ +46&78 3 " )!4%&)4!

$ 6/+:)6& > )!8)46&: $ 6/+:)6&$ 6/+:)6& > )!8)46&:> )!8)46&: $ 6/+:)6& > )!8)46&:

@

&99&8) ,$" >>>>

!" # %&' (%&'(%&'(%&'(%&'

!" $ 5/+6)5& 7 )!4)85&6

$ 5/+6)5&$ 5/+6)5& 7 )!4)85&67 )!4)85&6 $ 5/+6)5& 7 )!4)85&6

!"

$ 5/+6)5& 7 )!4)85&6 $ 5/+6)5&$ 5/+6)5& 7 )!4)85&67 )!4)85&6 $ 5/+6)5& 7 )!4)85&6

!"

$ 5/+6)5& 7 )!4)85&6 $ 5/+6)5& 7 )!4)85&6 $ 5/+6)5& 7 )!4)85&6 $ 5/+6)5& 7 )!4)85&6

!" # %&' (%&'(%&'(%&'(%&'

!"

$ 6/+7)6& 5 )!4)86&7 $ 6/+7)6& 5 )!4)86&7 $ 6/+7)6& 5 )!4)86&7 $ 6/+7)6& 5 )!4)86&7

5 9 &33&4) ,$"&33&4) ,$" &33&4) ,$"

!" &33&4) ,$"&33&4) ,$" &33&4) ,$"

$ 6/+7)6& 5 )!4)86&7 $ 6/+7)6& 5 )!4)86&7 $ 6/+7)6& 5 )!4)86&7 $ 6/+7)6& 5 )!4)86&7

!"

$ 6/+7)6& 5 )!4)86&7 $ 6/+7)6&$ 6/+7)6& 5 )!4)86&75 )!4)86&7 $ 6/+7)6& 5 )!4)86&7

!" # %&' (%&'(%&'(%&'(%&'

#### 7 ' -&")*-"&

!"

3" )!4%&)4! 5 +46&78 (/9.& 987:6& ;:)< 7:+4): 7/+:)< 94)<7:,);: !:.: ;:)< 7:(& .4+&(:1 +46&78 .4+64=/. .&!:7 !:,:. 7:(& &!4).&%&7:6& 64=:<:& 6:./ +&6&78 3 " )!4%&)4!

$ 6/+:)6& > )!8)46&: $ 6/+:)6&$ 6/+:)6& > )!8)46&:> )!8)46&: $ 6/+:)6& > )!8)46&:

!"

3" )!4%&)4! 5 +46&78 (/9.& 987:6& ;:)< 7:+4): 7/+:)< 94)<7:,);: !:.: ;:)< 7:(& .4+&(:2 +46&78 .4+64=/. .&!:7 !:,:. 7:(& &!4).&%&7:6& 64=:<:& 6:./ +&6&78 3 " )!4%&)4!

" ) "" ) ) " ) &99&8) ,$" &99&8) ,$"&99&8) ,$" &99&8) ,$" $ 6/+:)6& > )!8)46&:

$ 6/+:)6& > )!8)46&: $ 6/+:)6& > )!8)46&: $ 6/+:)6& > )!8)46&:

!"

3" )!4%&)4! 5 +46&78 (/9.& 987:6& ;:)< 7:+4): 7/+:)< 94)<7:,);: !:.: ;:)< 7:(& .4+&(:1 +46&78 .4+64=/. .&!:7 !:,:. 7:(& &!4).&%&7:6& 64=:<:& 6:./ +&6&78 3 " )!4%&)4!

$ 6/+:)6& > )!8)46&: $ 6/+:)6& > )!8)46&: $ 6/+:)6& > )!8)46&: $ 6/+:)6& > )!8)46&:

> ? &99&8) ,$"&99&8) ,$" &99&8) ,$"

! " $%& '$%&'$%&'$%&'$%&

"""" $)& '$)&'$)&'$)&'$)&

"""" $+& '$+&'$+&'$+&'$+&

"""" $-& '$-&'$-&'$-&'$-&

! " $%& '$%&'$%&'$%&'$%&

"""" $)& '$)&'$)&'$)&'$)&

"""" $+& '$+&'$+&'$+&'$+&

"""" $-& '$-&'$-&'$-&'$-&

Page 34

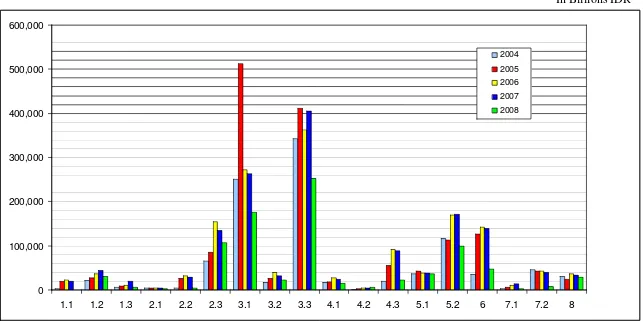

National Agregate Exposure

As at 31 December 2008

In Billions IDR

Grafik D

0 100,000 200,000 300,000 400,000 500,000 600,000

1.1 1.2 1.3 2.1 2.2 2.3 3.1 3.2 3.3 4.1 4.2 4.3 5.1 5.2 6 7.1 7.2 8

2004

Page 36

Gross Premium Income

As at 31 December 2008

In Millions IDR

Grafik E

0 100,000 200,000 300,000 400,000 500,000 600,000 700,000 800,000

1.1 1.2 1.3 2.1 2.2 2.3 3.1 3.2 3.3 4.1 4.2 4.3 5.1 5.2 6 7.1 7.2 8

2004

Page 37

4%

12%

55% 5%

15%

5% 1% 3%

5%

10%

48% 8%

14%

9%

4% 2%

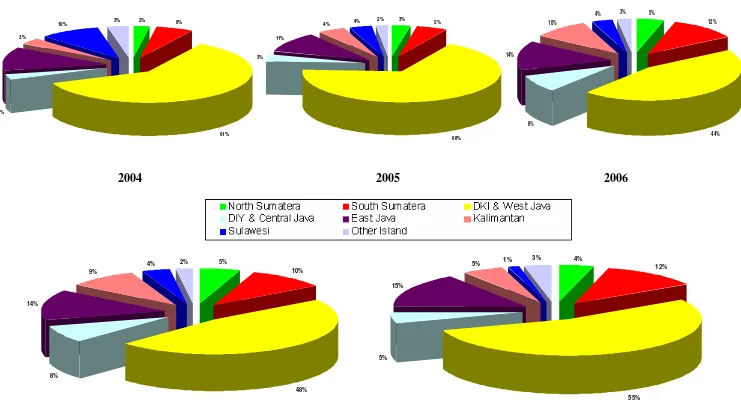

NATIONAL GROSS PREMIUM BY CRESTA ZONE

As at 31 December 2008

2004

2005

Grafik F

2004

2005

2006

2008

2007

2% 6%

61% 3%

12% 3%

10% 3% 3% 5%

68% 3%

11%

4% 4% 2%

5%

12%

44% 8%

14%

10%

Page 38

NATIONAL EXPOSURE BY CRESTA ZONE

As at 31 December 2008

2004

2005

2007

2008

Grafik G

2006

3%

7%

60% 4%

15%

3% 5%

3% 4%

7%

61% 5%

10%

8% 3%

2% 5%

13%

45% 8%

14%

9%

4% 2%

6%

11%

46% 8%

14%

9%

4% 2% 4%

13%

53% 5%

16%

! ! ! ! ! ! ! ! ! !

" ## " ## " ##

" ## ! ! ! ! ! ! ! !

$ $ $

$ ! ! ! ! ! ! !

% $ % $ % $

% $ ! ! ! ! ! ! ! ! !

&'& ( &'& ( &'& (

&'& ( ! ! ! ! ! ! ! ! ! ! ! !

) & ') ( *%'++ ,%-. . )"'.- / '"" , & ') + & -"-./-%

Page 40

National Gross Premium Income By Occupation

As at 31 December 2008

In Millions IDR

Grafik H

0 200,000 400,000 600,000 800,000 1,000,000 1,200,000 1,400,000

Agricultural Commercial Industrial Residential

2004

2005

2006

2007

! ! ! ! !

" ## " ## " ##

" ## ! ! ! ! ! ! ! !

$ $ $

$ ! ! ! ! !

% $

% $

% $

% $ ! ! ! ! ! ! ! ! ! ! !! ! !

&'& ( &'& ( &'& (

&'& ( ! ! ! !

) & ') ( **%+* &+ +,-'. %+. / '"" - & ') . & ! +"+0/+%

Page 42

National Agregate Exposure By Occupation

As at 31 December 2008

In Billions IDR

Grafik I

0 200,000 400,000 600,000 800,000 1,000,000 1,200,000

Agricultural Commercial Industrial Residential

2004

2005

2006

2007

! " # ! " # ! " # ! " #

$ %

$ %

$ %

$ %

& " & " & " & "

$ '&'() $$ '&'()'&'() $ '&'()

****

' & ' ( ) ' & ' ( )' & ' ( ) ' & ' ( )

+('*&+() (,,-.,('. ./0&$ -.$ *+'.-.$'

($ (' .1.

Page 44

National Agregate Exposure By Interest

(Including Business Interuption )

As at 31 December 2008

In Billions IDR

Grafik J

0 100,000 200,000 300,000 400,000 500,000 600,000 700,000 800,000

Building Machinery Stock Others Business Interruption

2004

2005

2006

2007

!" !" !" !"

# $

## $$

# $

# % "& $

# % "&# % "& $$

# % "& $

! !"

! ! !" !"

! !"

'() * + '() * +'() * + '() * +

! $ ! $ ! $ ! $

'() , - * .

'() , -'() , - * .* .

'() , - * .

" $

" " $$

" $

$/ + $/ +$/ + $/ +

') , 0 % * .

') , 0') , 0 % * .% * .

') , 0 % * .

! & / ! & / ! & / ! & /

1 * .

11 * .* .

1 * .

( %2" ( %2"( %2" ( %2"

3! $ # $

3! $ # $

3! $ # $

3! $ # $

!% 4 2

!% 4 !% 4 22

!% 4 2

) % ) %) % ) %

56 72$! & . 8 %! 2 $ ! 92 "!% 2 % 2 2 +

1: 7 :) (

; '101 1:

0:1 ; < 1

0:1 ; < 1

0:1 ; < 1

0:1 ; < 1

; ; =

;; ;; ==

; ; =

Page 46

NUMBER OF RISKS

As at 31 December 2008

Grafik K

0 5,000 10,000 15,000 20,000 25,000

1.1 1.2 1.3 2.1 2.2 2.3 3.1 3.2 3.3 4.1 4.2 4.3 5.1 5.2 6 7.1 7.2 8

2004 2005 2006

! "" ! "" ! ""

! "" # # # # #

$ $ $

$ # # # # #

% $

% $

% $

% $ # # # # #

&'& ( &'& ( &'& (

&'& ( # # # # #

)* + , - . $ $ / $ " 0

1 234% '+ % 56 3 '!! 7 & '1

5 & 8 4!4234%

! ! ! ! "

" " "

# $ !%

# $ !%

# $ !%

# $ !%

!& '

(!)(!

!& '

(!)(!

!& '

(!)(!

!& '

(!)(!

Page 49

CLAIM FREQUENCY BY OCCUPATION

As at 31 December 2008

Grafik M

0

50

100

150

200

250

300

350

2004

2005

2006

2007

2008

Agricultural

Commercial

Industrial

Page 51

CLAIM FREQUENCY BY CRESTA ZONE

As at 31 December 2008

Grafik N

0

50

100

150

200

250

!

"#" $ "#" $ "#" $ "#" $

%& # ' %& # %& # '' %& # '

( ) *

( ) *

( ) *

( ) *

# '

# '

# '

# '

+ ' + ' + ' + '

Page 53 ( I )

97.34%

( a ) 0.00% ( c )

2.09% ( r )

0.57%

( I ) 2.41%

( a ) 0.23%

( c ) 91.28%

( r ) 6.08%

INCURRED CLAIM BY OCCUPATION

As at 31 December 2008

2006

2004

2008

Grafik O

( a ) Agricultural

( c ) Commercial

( i ) Industrial

( r ) Residential

( I ) 0.25% ( a ) 0.32%

( c ) 98.46%

( r ) 0.98%

2005

( I ) 4.05%

( a ) 0.64%

( c ) 91.86% ( r )

3.46%

2006

2007

( I )0.00%

( a ) 0.00% ( c )

92.65%

( r ) 7.35%

Page 55

INCURRED CLAIM BY CRESTA ZONE

As at 31 December 2008

Underwriting Year 2004

Underwriting Year 2005

Underwriting Year 2006

Underwriting Year 2007

Underwriting Year 2008

!

" # ! # $

% &! $

$ ' &!

# " ( #

)

* ' + (

, , + * $ (

% $ -. #

+ * -.

/ " " & $

$ $

% ! $

$ "' / $ -0 #

# * $ # $

!

"##$ % "##&

Page 57

EARTHQUAKES IN INDONESIA

YEAR 2004 – 2008 ( Magnitude 5+ )

GLOSSARIES

1. OCCUPATION :

A - AGRICULTURAL

C - COMMERCIAL

I - INDUSTRIAL

R - RESIDENTIAL

2. ZONES (BASED ON CRESTA) :

1.1 - Banda Aceh

1.2 - Medan

1.3 - Others

1 - North Sumatera

2.1 - Padang

2.2 - Palembang

2.3 - Others

2 - South Sumatera

3.1 - DKI Jakarta

3.2 - Bandung

3.3 - Others

3 - DKI & West java

4.1 - Semarang

4.2 - Yogyakarta

4.3 - Others

4 - DIY & Central Java

5.1 - Surabaya

5.2 - Others

5 - East Java

6 - Kalimantan

7.1 - Ujung Pandang

7.2 - Others

7 - Sulawesi

8 - Other Islands

3. f : Frequencies

F : Accumulations of frequencies

Cum : Cumulative (increasing in amount by one addition after another)

4. Incurred Claim

Outstanding Claims (100%) plus paid/settled claims (100%)

5. Sum Insured

The Sum Insured represents 100% Sum Insured

6. Gross Premium

Gross Premium represent 100% premium

7. Loss Ratio

The percentage ratio of Incurred claims to Gross Premium

Attachment 1

INDONESIAN EARTHQUAKE RATE/TARIFF 1/8/2003

ZONE I Construction Class

Building Category A B C

Description Code

Reinf. Concrete

Steel

Frame Others

Manufacturing/Factory risks

B/C 0.108% 0.108% 0.122%

Other Risks

Up to 3 stories A 0.104% 0.104% 0.113%

4 to 9 stories D 0.122% 0.135% 0.270%

10 stories and higher D 0.135% 0.149% Declined

ZONE II Construction Class

Building Category A B C

Description Code

Reinf. Concrete

Steel

Frame Others

Manufacturing/Factory risks

B/C 0.120% 0.120% 0.135%

Other Risks

Up to 3 stories A 0.115% 0.115% 0.125%

4 to 9 stories D 0.135% 0.150% 0.300%

10 stories and higher D 0.150% 0.165% Declined

ZONE III Construction Class

Building Category A B C

Description Code

Reinf. Concrete

Steel

Frame Others

Manufacturing/Factory risks

B/C 0.132% 0.132% 0.149%

Others Risks

Up to 3 stories A 0.127% 0.127% 0.138%

4 to 9 stories D 0.149% 0.165% 0.330%

10 stories and higher D 0.165% 0.182% Declined

Untuk Kolom yang ratenya tertulis "Declined" risiko tersebut tidak dapat diterima (Not acceptable).

Keterangan :

I. BUILDING CATEGORY

Code Category Descriptions

A SIMPLE RISKS DWELING/DOMESTIC/OFFICE/SIMPLE TRADING RISKS UP TO 3 STORIES

B MANUFACTURING RISKS NOT INVOLVING AUTOMATED MACHINERY

C MANUFACTURING RISKS INVOLVING AUTOMATED MACHINERY

D HIGHRISE BUILDINGS BUILDING - FROM 4 STOREYS

II. CLASS CONSTRUCTION Code Descriptions

A REINFORCED CONCRETE B STEEL FRAME

Attachment 2

FIRST LOSS SCALE

% of % of % of % of % of % of

Values Total Premium Values Total Premium Values Total Premium

100.00 100.00 54.00 85.80 8.00 56.00

99.00 99.60 53.00 85.60 7.50 55.00

98.00 99.20 52.00 85.40 7.00 54.00

97.00 98.80 51.00 85.20 6.00 52.00

96.00 98.40 50.00 85.00 5.00 50.00

95.00 98.00 49.00 84.70 4.90 49.50

94.00 97.60 48.00 84.46 4.80 49.00

93.00 97.20 47.00 84.21 4.70 48.50

92.00 96.80 46.00 83.90 4.60 48.00

91.00 96.40 45.00 83.60 4.50 47.50

90.00 96.00 44.00 83.30 4.40 47.00

89.00 95.60 43.00 83.00 4.30 46.50

88.00 95.20 42.00 82.80 4.20 46.00

87.00 94.80 41.00 82.53 4.10 45.50

86.00 94.40 40.00 82.20 4.00 45.00

85.00 94.00 39.00 81.87 3.90 44.50

84.00 93.60 38.00 81.54 3.80 44.00

83.00 93.20 37.00 81.21 3.70 43.50

82.00 92.80 36.00 80.88 3.60 43.00

81.00 92.40 35.00 80.55 3.50 42.50

80.00 92.00 34.00 80.22 3.40 42.00

79.00 91.60 33.00 80.00 3.30 41.50

78.00 91.20 32.00 79.37 3.20 41.00

77.00 90.80 31.00 78.75 3.10 40.50

76.00 90.40 30.00 78.12 3.00 40.00

75.00 90.00 29.00 77.50 2.90 39.75

74.00 89.80 28.00 76.87 2.80 39.50

73.00 89.60 27.00 76.25 2.70 39.25

72.00 89.40 26.00 75.62 2.60 39.00

71.00 89.20 25.00 75.00 2.50 38.75

70.00 89.00 24.00 74.00 2.40 38.50

69.00 88.80 23.00 73.00 2.30 38.25

68.00 88.60 22.00 72.00 2.20 38.00

67.00 88.40 21.00 71.00 2.10 37.75

66.00 88.20 20.00 70.00 2.00 37.50

65.00 88.00 19.00 69.00 1.90 37.00

64.00 87.80 18.00 68.00 1.80 36.50

63.00 87.60 17.00 67.00 1.70 36.00

62.00 87.40 16.00 66.00 1.60 35.50

61.00 87.20 15.00 65.00 1.50 35.00

60.00 87.00 14.00 64.00 1.40 34.50

59.00 86.80 13.00 63.00 1.30 34.00

58.00 86.60 12.00 62.00 1.20 33.50

57.00 86.40 11.00 61.00 1.10 33.00

56.00 86.20 10.00 60.00 1.00 32.50

Attachment 3

TARIF SUKU PREMI KURANG

DARI 12 BULAN

JANGKA WAKTU PROSENTASI

TARIF TAHUNAN

3 hari 5%

10 hari 10%

1 bulan 20%

1.5 bulan 25%

2 bulan 30%

3 bulan 40%

4 bulan 50%

5 bulan 60%

6 bulan 70%

7 bulan 75%

8 bulan 80%

9 bulan 85%

10 bulan 90%

11 bulan 95%

lebih dari 11 bulan dihitung tarip suku premi penuh

Attachment 4

1 bulan 20% x 100% rate

2 bulan 30% x 100% rate

3 bulan 40% x 100% rate

4 bulan 50% x 100% rate

6 bulan 60% x 100% rate

9 bulan 80% x 100% rate

12 bulan 100% x 100% rate

15 bulan 96% x 100% rate

18 bulan 93% x 100% rate

21 bulan 91.5% x 100% rate

24 bulan 90% x 100% rate

30 bulan 87% x 100% rate

36 bulan 85% x 100% rate

48 bulan 83% x 100% rate

Indemnity Period

Prosentase besarnya Suku Premi atas Tarif