BAB II

TINJAUAN PUSTAKA 2.1 Investasi

Investasi pada hakikatnya merupakan penempatan sejumlah dana pada saat

ini dengan harapan untuk memperoleh keuntungan di masa mendatang (Halim,

2005:4). Untuk melakukan investasi di pasar modal diperlukan pengetahuan yang

cukup, pengalaman, serta naluri bisnis untuk menganalisis efek-efek mana yang

akan dibeli, mana yang akan dijual, dan mana yang tetap dimiliki. Sebagai

investor harus rasional dalam menghadapi pasar jual beli saham.

Proses investasi menunjukkan bagaimana seharusnya seorang investor

membuat suatu keputusan investasi pada efek-efek yang dapat dipasarkan, dan

kapan dilakukan. Untuk itu diperlukan tahapan sebagai berikut (Halim, 2005):

a) Menentukan Tujuan Investasi

Ada tiga hal yang perlu dipertimbangkan dalam tahap ini,yaitu:

1) Tingkat pengembalian yang diharapkan (expected rate of return)

2) Tingkat risiko (rate of risk)

3) Ketersediaan jumlah dana yang akan diinvestasikan.

Tujuan investor dalam berinvestasi adalah memaksimalkan return, tanpa

melupakan faktor risiko investasi yang harus dihadapinya.

b) Melakukan Analisis

Dalam tahap ini investor melakukan analisis terhadap suatu efek atau

sekelompok. Salah satu tujuan penilaian ini adalah untuk mengidentifikasi

rendah. Analisis sekuritas ini dapat dilakukan berdasar informasi

fundamental maupun teknikal, dengan analisis ini surat berharga yang

mispriced dapat terdeteksi.

c) Membentuk Portofolio

Dalam tahap ini dilakukan identifikasi terhadap efek-efek mana yang akan

dipilih dan berapa proporsi dana yang akan diinvestasikan pada

masing-masing efek tersebut. Efek yang dipih dalam rangka pembentukan

portofolio adalah efek-efek yang mempunyai koefisien korelasi negative

(mempunyai hubungan berlawanan). Hal ini dilakukan karena dapat

menurunkan risiko.

d) Mengevaluasi Kinerja Portofolio

Dalam tahap ini dilakukan evaluasi atas kinerja portofolio yang telah

dibentuk, baik terhadap tingkat pengembalian yang diharapkan maupun

terhadap tingkat risiko yang ditanggung.

e) Merevisi Kinerja Portofolio.

Tahap ini merupakan tindak lanjut dari tahap evaluasi kinerja

portofolio. Dari hasil evaluasi inilah dilakukan revisi (perubahan) terhadap

efek-efek yang membentuk portofolio tersebut jika dirasa komposisi

2.2 Return Saham

Return dapat diartikan sebagai tingkat keuntungan yang diperoleh atau

diharapkan dari suatu investasi dalam periode tertentu yang akan diperoleh dimasa

yang akan dating. Return ini dibedakan menjadi dua, yaitu return realisasi yang

sudah terjadi dan return ekspektasi yang belum terjadi diharapkan terjadi di masa

yang mendatang. Return realisasi penting karena digunakan sebagai salah satu

pengukur kinerja perusahaan dan juga berguna sebagai dasar penentuan return

ekspektasi dan risiko dimasa yang akan datang. Return saham terdiri dari capital

gain dan dividend yield. Capital gain adalah selisih antara harga jual dan harga

beli saham per lembar dibagi dengan harga beli, dan dividend yield adalah dividen

per lembar dibagi dengan harga beli saham per lembar.

Melalui investasi, investor berkeinginan mendapatkan keuntungan yang

sebesar mungkin. Namun, perlu dipahami bahwa hubungan risiko dengan return

adalah berbanding lurus. Semakin besar return yang diharapkan maka semakin

besar pula risiko yang harus ditanggung.

Rate of return merupakan ukuran terhadap hasil suatu investasi. Dalam

melakukan investasi, orang akan memilih investasi yang akan memberikan hasil

(rate of return) yang tinggi. Rate of return saham dinyatakan sebagai berikut :

Rate of return saham = � Harga Jual −Harga Beli�+ Dividen Harga Beli

Expected return (pengembalian yang diharapkan) dari portofolio secara

sederhana adalah rata-rata tertimbang dari tingkat pengembalian yang diharapkan

dari masing-masing saham.

E (Rp) = ∑𝑛𝑛𝑖𝑖=1 𝐸𝐸(R1) (X1)

Dimana :

E(Rp) = ER dari portofolio

E(R1) = ER dari investasi saham i

Xi = proporsi dana yang diinvestasikan pada saham i

2.3. Risiko Saham

Risiko merupakan besarnya penyimpangan antara tingkat pengembalian

yang diharapkan (expected return) dengan tingkat pengembalian aktual (actual

return).Semakin besar penyimpangannya berarti semakin besar tingkat risikonya

(Halim, 2005)

Dalam konteks portofolio risiko dibedakan menjadi dua, yaitu risiko

sistematis (systematic risk) dan risiko tidak sistematis (unsystematic risk). Risiko

sistematis merupakan risiko yang tidak dapat dihilangkan dengan melakukan

diversifikasi, karena fluktuasi risko ini dipengaruhi oleh faktor-faktor makro yang

dapat memengaruhi pasar secara keseluruhan. Misalnya perubahan tingkat bunga,

kebijakan pemerintah, kurs valuta asing, dan sebagainya. Risiko ini juga disebut

risiko yang tidak dapat didiversifikasi (undiversifiable risk). Risiko tidak

sistematis merupakan risiko yang dapat dihilangkan dengan melakukan

diversifikasi, karena risiko ini hanya ada dalam satu perusahaan atau industri

tertentu. Misalnya faktor struktur modal, struktur aset, tingkat likuiditas, tingkat

keuntungan, dan sebagainya. Risiko ini disebut juga risiko yang dapat

Berikut beberapa jenis risiko investasi yang mungkin timbul dan perlu

dipertimbangkan dalam membuat keputusan investasi :

1) Risiko bisnis (business risk), merupakan risiko yang timbul akibat

menurunnya profitabilitas perusahaan emiten.

2) Risiko likuiditas (liquidity risk), merupakan risiko yang berkaitan dengan

kemampuan saham yang bersangkutan untuk dapat segera diperjualbelikan

tanpa mengalami kerugian yang berarti.

3) Risiko pasar (market risk), merupakan risiko yang timbul akibat kondisi

perekonomian negara yang berubah-ubah dipengaruhi oleh resesi dan

kondisi perekonomian lain.

4) Risiko daya beli (purchasing power-risk), merupakan risiko yang timbul

akibat pengaruh perubahan tingkat inflasi.

5) Risiko mata uang (currency risk), merupakan risiko yang timbul akibat

pengaruh perubahan nilai tukar mata uang domestik terhadap mata uang

negara lain.

6) Risiko tingkat bunga (interest rate risk), merupakan risiko yang timbul

akibat perubahan tingkat bunga yang berlaku dipasar.

Risiko-risiko di atas satu sama lain tidak saling berhubungan, tetapi dapat

terjadi secara bersamaan. Risiko nomor 1 sampai dengan 2 termasuk risiko yang

dapat dihindari (risiko tidak sistematis), sedangkan risiko nomor 3 sampai dengan

6 termasuk risiko utama yang tidak dapat dihindari (risiko sistematis).

Risiko portofolio saham sangat berbeda dari rata-rata risiko

dengan membentuk portofolio, hal ini dilakukan dengan harapan apabila terjadi

penurunan pengembalian saham yang lain satu saham akan ditutup oleh kenaikan

pengembalian saham yang lain,dengan syarat koefisien korelasi kedua saham

tersebut negatif. Varian portofolio dua saham dapat lebih kecil daripada varian

masing-masing saham dalam portofolio.

Dengan demikian dapat diketahui bahwa risiko portofolio dipengaruhi

oleh:

1) Risiko masing-masing saham.

2) Proporsi dana yang diinvestasikan pada masing-masing saham.

3) Kovarians (covariance) atau koefisien korelasi antarsaham dalam

portofoliio.

4) Jumlah saham yang membentuk portofolio.

Salah satu pengukur risiko adalah deviasi standar atau varian yang

merupakan kuadrat dari deviasi standar. Pengukuran ini digunakan untuk

mengukur risiko dari seberapa besar nilai tiap-tiap item meyimpang dari

rata-ratanya. Risiko portofolio juga dapat diukur dengan besarnya deviasi standar atau

varian dari nilai-nilai return sekuritas-sekuritas tunggal yang ada di dalamnya.

2.4. Portofolio Saham

Portofolio adalah sekumpulan surat – surat atau sekumpulan kesempatan

investasi. Dalam konteks pasar modal, portofolio diartikan sebagai kumpulan

surat berharga yang didiversifikasikan untuk memaksimalkan return dan

meminimalkan risiko yang mungkin dihadapi investor. Portofolio dibentuk untuk

diversifikasi saham. Semakin banyak jenis efek yang dikumpulkan dalam

portofolio, maka kerugian yang satu dapat dinetralisir oleh keuntungan yang

diperoleh dari saham lain.

Portofolio adalah serangkaian kombinasi beberapa aktiva yang

diinvestasikan oleh investor baik perorangan maupun lembaga. Seorang investor

yang menanamkan dananya di pasar modal biasanya tidak memilih satu saham

saja karena dengan melakukan kombinasi saham, investor dapat meraih

pendapatan yang optimal sekaligus memperkecil risiko.

Tandelilin (2010:156) menyebutkan terdapat tiga konsep dasar yang perlu

diketahui sebagai dasar untuk memahami pembentukan portofolio optimal, yaitu

sebagai berikut:

1) Portofolio efisien dan portofolio optimal

Dalam pembentukan portofolio, investor berusaha memaksimalkan

pengembalian yang diharapkan dari investasi dengan tingkta risiko

tertentu. Dengan kata lain, investor berusaha meminimumkan risiko yang

dihadapi untuk sasaran tingkat pengembalian tertentu. Portofolio yang

mencapai tujuan tersebut disebut sebagai portofolio efisien. Portofolio

yang efisien adalah portofolio yang apabila dibandingkan dengan

portofolio lainnya, memenuhi salah satu kriteria berikut :

1. Dengan risiko tertentu, mampu memberikan tingkat pengembalian

yang lebih tinggi.

2. mampu menghasilkan tingkat keuntungan yang sama, tetapi dengan

2) Fungsi utilitas dan kurva indiferen

Fungsi utilitas bisa diartikan sebagai suatu fungsi matematis yang

menunjukkan nilai dari semua alternatif pilihan yang ada. Dalam konteks

manajemen portofolio, fungsi utilitas menunjukkan preferensi seorang

investor terhadap berbagai pilihan investasi dari masing-masing risiko dan

tingkat pendapatan yang diharapkan.

3) Aset berisiko dan aset bebas risiko

Aset berisiko adalah aset-aset yang tingkat pendapatan aktualnya di

masa depan masih mengandung ketidakpastian. Salah satu contoh aset

berisiko adalah saham. Sedangkan aset bebas risiko merupakan aset yang

tingkat pengembalian di masa depan sudah dapat dipastikan pada saat ini,

dan ditunjukkan oleh varians pendapatan yang sama dengan nol. Salah

satu contoh aset bebas risiko adalah obligasi jangka pendek yang

diterbitkan oleh pemerintah.

2.5. Model Indeks Tunggal

Model indeks tunggal merupakan sebuah model yang didasarkan pada

pengamatan bahwa harga dari suatu sekuritas berfluktuasi searah dengan indeks

harga pasar. Model indeks tunggal (single index model) pertama kali

dikembangkan oleh William Sharpe tahun 1963 yang bertujuan untuk

menyederhanakan perhitungan pada model Markowitz. Di samping itu, model

indeks tunggal dapat juga digunakan untuk menghitung pendapatan yang

Jogiyanto (2003:246) menyatakan model indeks tunggal menggunakan

asumsi-asumsi yang merupakan karakteristik model ini, sehingga menjadi berbeda

dengan model-model lain, yaitu sebagai berikut:

1. Beta dari portofolio (βp) merupakan rata-rata tertimbang dari beta

masing-masing sekuritas (βi)

2. Alpha dari portofolio (αp) juga merupakan rata-rata tertimbang dari alpha

tiap-tiap sekuritas (αi)

Asumsi-asumsi dari model indeks tunggal mempunyai implikasi bahwa

sekuritas bergerak bersama-sama bukan karena efek di luar pasar (misalnya efek

dari industri/perusahaan itu sendiri), melainkan karena hubungan umum terhadap

indeks pasar. Asumsi-asumsi ini digunakan untuk menyederhanakan masalah.

Portofolio yang optimal akan berisi saham-saham yang mempunyai nilai

rasio ERB yang tinggi. Saham-saham dengan nilai ERB yang rendah tidak dapat

dimasukkan ke dalam portofolio. Untuk menentukan nilai ERB terendah yang

dapat dimasukkan ke dalam portofolio, digunakan titik pembatas (Cut off point)

yang menentukan nilai ERB lebih besar dari Cut off point akan dimasukkan dalam

portofolio. Sebaliknya untuk nilai ERB yang lebih kecil dari Cut off point akan

dikeluarkan dari portofolio karena akan menghasilkan pendapatan yang bernilai

negative (mengalami kerugian).

Excess Return to Beta (ERB) dengan menggunakan formula sebagai

berikut:

ERB =

i i

i R

R E

β

−

Dimana :

E(Ri) = return ekspektasi berdasarkan model indeks tunggal untuk sekuritas ke-i

Rf = risk free rate

βi = beta saham i

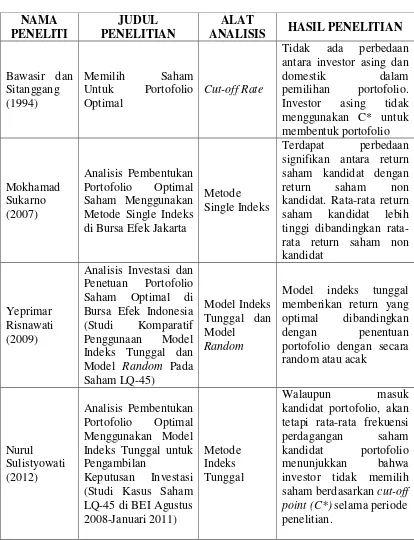

2.6. Penelitian Terdahulu

Beberapa penelitian yang mengkaji tentang pemilihan saham dan

portofolio optimal telah banyak dilakukan oleh peneliti terdahulu. diantaranya

penelitian Bawasir dan Sitanggang (1994) menggunakan Cut-off Rate dalam

memilih saham untuk membentuk portofolio optimal dengan batas efisiensi C*.

Penelitian memfokuskan pada pengujian perbedaan pilihan portofolio antara

investor asing dan investor domestik. Hasil penelitiannya menunjukan bahwa

tidak ada perbedaan antara investor domestik asing dengan investor domestik

dalam pemilihan saham pembentuk portofolio optimal. Investor asing dan investor

domestik tidak memilih saham dalam batas efisien C* untuk membentuk

portofolio. Rasionalitas investor dapat dilihat dari cara mereka menentukan

portofolio optimal, yang dipengaruhi oleh preferensi investor terhadap return dan

risiko.

Sukarno (2007) yang menganalisis pembentukan portofolio optimal

saham menggunakan metode single indeks di bursa efek Jakarta. Portofolio

optimal pada penelitian ini dibentuk oleh saham yang mempunyai return tertinggi

pada tingkat risiko yang relatif sama. Dari hasil hipotesis dapat disimpulkan

saham non kandidat. rata-rata return saham kandidat lebih tinggi (24,43)

dibandingkan rata-rata return saham non kandidat (11,53).

Penelitian Yeprimar (2009) yang menganalisis penentuan saham optimal

di Bursa Efek Indonesia dengan menggunakan model indeks tunggal dan model

random menyatakan bahwa penentuan portofolio dengan model indeks tunggal

memberikan return yang optimal dibandingkan dengan penentuan portofolio

dengan secara random atau acak.

Sulistyowati (2012) meneliti pembentukan portofolio optimal pada saham

LQ-45 periode Agustus 2008-Januari 2011 dengan model indeks tunggal

menyimpulkan bahwa terdapat tujuh saham yang masuk kandidat portofolio

optimal, yaitu: BBNI, SMGR, UNTR, LISP, BBCA, ASII, dan INDF. Penelitian

ini menyatakan bahwa walaupun termasuk kedalam kandidat portofolio, akan

tetapi rata-rata frekuensi perdagangan saham kandidat portofolio menunjukkan

bahwa investor tidak memilih saham berdasarkan cut-off point (C*) selama

Agustus 2008-Januari 2011.

Penelitian Suramaya (2013) tentang pembentukan portofolio optimal

saham-saham pada periode bullish di Bursa Efek Indonesia menyatakan bahwa

ada perbedaan return saham dari kandidat portofolio dibandingkan dengan return

saham non kandidat portofolio. Namun hasil pengujian hipotesis kedua

menyatakan bahwa tidak ada perbedaan dalam risiko saham yang termasuk dalam

kandidat portofolio dibandingkan dengan non kandidat portofolio. Penelitian ini

Dari penelitian terdahulu dia atas, maka dapat dilihat pada Tabel 2.1.

ringkasan peneliti terdahulu sebagai berikut :

Tabel 2.1

Ringkasan Penelitian Terdahulu

NAMA PENELITI

JUDUL PENELITIAN

ALAT

ANALISIS HASIL PENELITIAN

Bawasir dan

Tidak ada perbedaan antara investor asing dan

domestik dalam pemilihan portofolio. Investor asing tidak menggunakan C* untuk membentuk portofolio Metode Single Indeks di Bursa Efek Jakarta

Metode Single Indeks

Terdapat perbedaan signifikan antara return saham kandidat dengan return saham non kandidat. Rata-rata return saham kandidat lebih tinggi dibandingkan rata-rata return saham non kandidat

Yeprimar Risnawati (2009)

Analisis Investasi dan Penetuan Portofolio Saham Optimal di Bursa Efek Indonesia (Studi Komparatif Penggunaan Model Indeks Tunggal dan Model Random Pada

Model indeks tunggal memberikan return yang optimal dibandingkan

dengan penentuan portofolio dengan secara

random atau acak

Nurul Sulistyowati (2012)

Analisis Pembentukan Portofolio Optimal Menggunakan Model Indeks Tunggal untuk Pengambilan

Keputusan Investasi (Studi Kasus Saham LQ-45 di BEI Agustus 2008-Januari 2011)

Metode Indeks Tunggal

Walaupun masuk kandidat portofolio, akan

Suramaya Suci Kewal (2013)

Pembentukan

Portofolio Optimal Saham-saham pada Periode Bullish di Bursa Efek Indonesia

Model Indeks Tunggal

Terbukti ada perbedaan return antara saham yang masuk kandidat portofolio dengan yang tidak masuk portofolio, sementara dilihat risikonya terbukti tidak ada perbedaan.

Sumber : Berbagai Penelitian Terdahulu

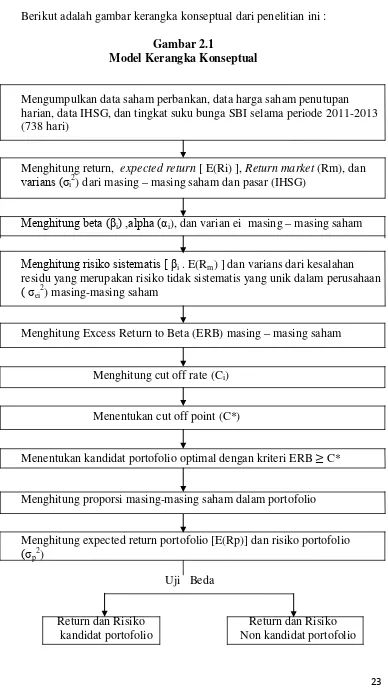

2.7 Kerangka Konseptual

Gambar dibawah menjelaskan alur berfikir dalam pembentukan portofolio

optimal yang dimulai dari seorang investor menanamkan investasi dipasar modal.

Dalam mengambil keputusan untuk berinvestasi, seorang investor harus

mempertimbangkan saham-saham mana yang harus dipilih. Ia akan memilih

investasi yang menjanjikan tingkat keuntungan (return) maksimal dengan risiko

tertentu, atau return tertentu dengan risiko minimal. Untuk mengetahui

saham-saham apa saja yang akan dipilih investor dapat melakukan klasifikasi saham-saham

dengan cara pembentukan portofolio optimal dengan menggunakan model indeks

tunggal dimana Excess Return to Beta (ERB) lebih besar dari Cut-off ratenya (Ci).

Investor yang rasional akan memilih saham-saham yang masuk kandidat

portofolio optimal (ERB > Ci). Setelah itu investor dapat melakukan penilaian

terhadap kinerja portofolio baik pada aspek tingkat keuntungan yang diperoleh

Berikut adalah gambar kerangka konseptual dari penelitian ini :

Gambar 2.1

Model Kerangka Konseptual

Mengumpulkan data saham perbankan, data harga saham penutupan harian, data IHSG, dan tingkat suku bunga SBI selama periode 2011-2013 (738 hari)

Menghitung return, expected return [ E(Ri) ], Return market (Rm), dan varians (σi2) dari masing – masing saham dan pasar (IHSG)

Menghitung beta (βi) ,alpha (αi), dan varian ei masing – masing saham

Menghitung risiko sistematis [ βi . E(Rm) ] dan varians dari kesalahan

residu yang merupakan risiko tidak sistematis yang unik dalam perusahaan ( σei2) masing-masing saham

Menghitung Excess Return to Beta (ERB) masing – masing saham

Menghitung cut off rate (Ci)

Menentukan cut off point (C*)

Menentukan kandidat portofolio optimal dengan kriteri ERB ≥ C*

Menghitung proporsi masing-masing saham dalam portofolio

Menghitung expected return portofolio [E(Rp)] dan risiko portofolio (σp2)

Uji Beda

2.8 Hipotesis Penelitian

Hipotesis merupakan jawaban sementara terhadap masalah penelitian yang

diturunkan melalui teori-teori. Tujuan peneliti mengajukan hipotesis adalah agar

dalam kegiatan penelitian, perhatian peneliti hanya terfokus pada informasi atau

data yang diperlukan bagi pengujian hipotesis.

Berdasarkan kajian teori yang telah diuraikan, maka hipotesis alternative

yang diajukan untuk penelitian ini adalah :

H1: Ada perbedaan return antara saham yang masuk kandidat portofolio

dengan yang tidak masuk kandidat portofolio, dan

H2 : Ada perbedaan risiko antara saham yang masuk kandidat portofolio