KATA PENGANTAR

Puji syukur atas keadirat Allah SWT yang karena berkat dan rahmat-NYA lah makalah ini dapat terselesaikan dengan baik dan tepat pada waktunya. Dalam penyelesaian makalah ini, kami menemukan beberapa kesulitan, terutama disebabkan oleh kurangnya sumber ilmu yang menunjang. Namun, berkat bimbingan dan bantuan dari berbagai pihak, akhirnya makalah ini dapat terselesaikan dengan cukup baik. Karena itu, sudah sepantasnya jika kami mengucapkan terima kasih kepada:

1. Orang Tua dan keluarga tercinta yang banyak memberikan motivasi dan dorongan serta bantuan, baik secara moral maupun spiritual.

2. Sumber pustaka terpercaya yang dalam hal ini yang sudah banyak membantu, serta semua pihak yang ikut berkontribusi dalam pencarian data dan informasi, baik secara langsung maupun tidak langsung, cetak maupun elektronik, yang tidak dapat disebutkan satu per satu.

Sebagai mahasiswa yang masih dalam proses pembelajaran, penulisan makalah ini masih banyak kekurangannya. Oleh karena itu, kami sangat mengharapkan adanya kritik dan saran yang bersifat positif, guna penulisan makalah yang lebih baik lagi di masa yang akan datang.

Semoga makalah ini dapat memberikan manfaat bagi kita semua khususnya para generasi muda.

Batam, Januari 2017

DAFTAR ISI

KATA PENGANTAR...i

DAFTAR ISI...ii

BAB I...1

1 PENDAHULUAN...1

1.1 Latar Belakang...1

1.2 Rumusan Masalah...1

1.3 Tujuan...1

BAB II...2

2 PEMBAHASAN...2

2.1 Hakikat Evaluasi Strategi...2

2.1.1 Manajemen Strategis Komprehensif...2

2.1.2 Proses Evaluasi Strategi...4

2.1.3 Kesulitan Evaluasi Strategi...4

2.2 Kerangka Kerja Evaluasi Strategi...5

2.2.1 Mengkaji Ulang Landasan Strategi...5

2.2.2 Mengukur Kinerja Organisasi...6

2.2.3 Mengambil Tindakan Korektif...6

2.3 Balance Scorecard...7

2.4 Karakteristik system evaluasi yang efektif...8

2.5 Perencanaan kontijensi...8

2.6 Audit...10

2.6.1 Audit Lingkungan...11

BAB III...12

3 PENUTUP...12

3.1 Kesimpulan...12

3.2 Saran...12

BAB I

1

PENDAHULUAN

1.1 Latar Belakang

Dalam sebuah organisasi baik skala kecil maupun besar pasti memiliki tujuan yang ingin dicapai dan langkah yang diperlukan untuk mencapai tujuan tersebut. Dari situlah kita membutuhkan manajemen strategis untuk membantu organisasi merumuskan strategi-strategi yang lebih baik melalui penggunaan pendekatan terhadap pilihan strategi yang lebih sistematis, logis, dan rasional.

Strategi yang dirumuskan dan diterapkan dengan cara terbaik sekalipun akan mengalami banyak hambatan manakala lingkungan internal dan eksternal perusahaan berubah. Oleh karena itu merupakan hal yang penting bagi para penyusun strategi untuk secara sistematis mengkaji ulang, mengevaluasi, dan mengendalikan pelaksanaan strategi. Dalam materi yang akan dibahas nantinya, akan menyajikan kerangka kerja yang dapat menuntun upaya manajer dalam mengevaluasi aktivitas manajemen strategi, memastikan bahwa mereka bekerja dan membuat berbagai perubahan secara tepat waktu.

1.2 Rumusan Masalah

1. Apa sebenarnya hakikat evaluasi strategi ? 2. Apa saja kerangka kerja evaluasi strategi ? 3. Balance scorecard dalam evaluasi strategi 4. Peran udit dalam evaluasi strategi

1.3 Tujuan

2. Mengetahui kerangka kerja praktis untuk mengevaluasi strategi

3. Mengetahui pendekatan balance scorecard pada evaluasi strategi

BAB II

2

PEMBAHASAN

2.1 Hakikat Evaluasi Strategi

2.1.1 Manajemen Strategis Komprehensif

Proses manajemen strategis menghasilkan keputusan yang bisa memiliki konsekuensi yang signifikan dan berjangka panjang. Keputusan strategis yang salah dapat merugikan dan sangat sulit jika tidak diperbaiki. Oleh karenanya, penyusun strategi sepakat bahwa evaluasi strategi sangat penting bagi kebaikan suatu organisasi. Evaluasi yang sesuai bisa menyadarkan manajemen akan masalah atau potensi masalah sebelum situasi menjadi kritis. Evaluasi strategi meliputi 3 aktivitas pokok :

a. Penyelidikan atas landasan yang mendasari strategi perusahaan

b. Pembandingan hasil yang diharapkan dengan hasil yang sebenarnya

c. Pengambilan tindakan korektif untuk memastikan bahwa kinerja sesuai dengan rencana

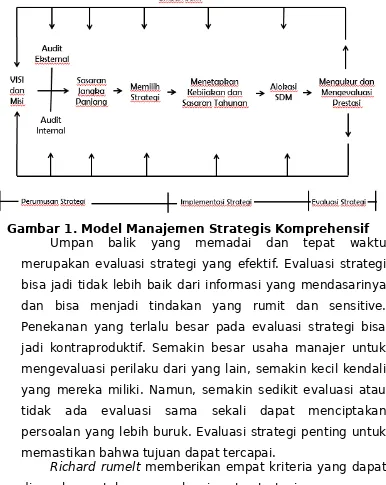

Gambar 1. Model Manajemen Strategis Komprehensif Umpan balik yang memadai dan tepat waktu merupakan evaluasi strategi yang efektif. Evaluasi strategi bisa jadi tidak lebih baik dari informasi yang mendasarinya dan bisa menjadi tindakan yang rumit dan sensitive. Penekanan yang terlalu besar pada evaluasi strategi bisa jadi kontraproduktif. Semakin besar usaha manajer untuk mengevaluasi perilaku dari yang lain, semakin kecil kendali yang mereka miliki. Namun, semakin sedikit evaluasi atau tidak ada evaluasi sama sekali dapat menciptakan persoalan yang lebih buruk. Evaluasi strategi penting untuk memastikan bahwa tujuan dapat tercapai.

Richard rumelt memberikan empat kriteria yang dapat digunakan untuk mengevaluasi suatu strategi :

a. Konsistensi

Sebuah strategi harus menunjukkan tujuan dan kebijakan yang konsisten. Tiga pedoman yang menentukan apakah persoalan organisasi disebabkan oleh ketidakkonsistenan dalam strategi :

Jika keberhasilan suatu departemen dan kegagalan departemen lain

Persoalan terus didorong untuk resolusi b. Kesesuaian

Kesesuaian mengacu pada perlunya penyusun strategi untuk mencermati serangkaian tren dalam mengevaluasi strategi. Satu kesulitan dalam mencocokkan faktor-faktor internal dan eksternal utama suatu perusahaan dalam perumusan strategi adalah bahwa kebanyakan tren merupakan hasil dari interaksi antar tren.

Contoh : Ledakan penitipan anak muncul sebagai hasil gabungan dari banyak tren yang mencakup tingginya rata-rata tingkat pendidikan, naiknya inflasi, dan bertambahnya jumlah kaum perempuan dalam angkatan kerja. Walaupun tren ekonomi dan demografis tetap selama bertahun-tahun, namun terjadi gelombang perubahan di tingkat interaksinya.

c. Kelayakan

Strategi tidak boleh menguras seluruh sumber daya yang tersedia atau menciptakan anak-anak persoalan yang tidak terpecahkan. Uji terakhir dari strategi adalah kelayakannya, untuk itu dalam mengevaluasi strategi penting untuk mengamati apakah sebuah organisasi di masa lalu telah menunjukkan bahwa ia mempunyai kemampuan, kompetensi, keterampilan, dan talenta yang dibutuhkan untuk menjalankan suatu strategi tertentu.

d. Keunggulan

posisi. Gagasan bahwa pemosisian sumber daya seseorang dapat meningkatkan keefektifan secara umum. Keunggulan posisional cenderung bertahan dengan sendirinya selama faktor internal dan lingkungan utama yang mendasarinya tetap stabil. Karakteristik utama dari posisi yang baik adalah memungkinkan perusahaan mencapai keunggulan dari berbagai kebijakan yang tidak akan sama menguntungkannya bagi pesaing yang tidak memiliki posisi yang sama.

2.1.2 Proses Evaluasi Strategi

Evaluasi strategi seharusnya merangsang sikap kritis terhadap ekspektasi dan asumsi yang ada, memicu pengkajian ulang atas tujuan dan nilai-nilai, serta merangsang kreativitas untuk menghasilkan alternative dan merumuskan kriteria evaluasi.

2.1.3 Kesulitan Evaluasi Strategi

Evaluasi strategi penting karena organisasi menghadapi lingkungan yang dinamis dimana faktor-faktor eksternal dan internal utama sering berubah dengan cepat. Evaluasi strategi semakin sulit seiring berjalannya waktu. Alasan kesulitan dalam melakukan evaluasi tersebut yaitu : Meningkatnya kompleksitas lingkungan yang dramatis Semakin sulitnya untuk memprediksikan masa depan

secara akurat

Bertambahnya jumlah variable

Cepatnya laju pengusangan bahkan untuk rancangan yang paling bagus sekalipun

Semakin banyaknya kejadian di dalam negeri dan dunia yang memengaruhi organisasi

Berkurangnya rentang waktu untuk menjalankan perencanaan dengan derajat kepastian tertentu

karyawan dalam tuntutan organisasi modern akan fleksibilitas, inovasi, kreativitas, dan inisiatif dari karyawan yang lebih besar.

2.2 Kerangka Kerja Evaluasi Strategi

2.2.1 Mengkaji Ulang Landasan Strategi

Mengkaji ulang landasan yang mendasari strategi sebuah organisasi dapat dilakukan dengan mengembangkan revisi Matriks IFE dan Matriks EFE sebagai berikut :

Revisi Matriks IFE

Berfokus pada perubahan-perubahan dalam kekuatan dan kelemahan manajemen, pemasaran, keuangan/ akuntansi, produksi atau operasi, litbang, dan system informasi manajemen organisasi.

Revisi Matriks EFE

Mengindikasikan seberapa efektif strategi suatu perusahaan merespon berbagai peluang dan ancaman utama.

Organisasi benar-benar perlu tau secepat mungkin kapan strategi mereka tidak efektif. Peluang dan ancaman eksternal serta kekuatan dan kelemahan internal yang mewakili landasan strategi saat ini harus terus-menerus di monitor terhadap perubahan

2.2.2 Mengukur Kinerja Organisasi

verifikasi. Ada dua kriteria dalam mengukur kinerja

b. Pembandingan kinerja perusahaan dengan kinerja pesaing

c. Pembandingan kinerja perusahaan dengan rata-rata industri

Kriteria Kualitatif

Kriteria ini juga penting dalam mengevaluasi strategi. Faktor manusia seperti tingkat kemangkiran dan perputaran karyawan yang tinggi, tingkat kualitas dan kuantitas produksi yang buruk, atau kepuasan karyawan yang rendah bisa menjadi penyebab yang melanda penurunan kinerja. Faktor pemasaran, keuangan/ akuntansi, litbang atau system informasi manajemen juga dapat mengakibatkan masalah keuangan.

2.2.3 Mengambil Tindakan Korektif

Mengambil tindakan korektif tidak selalu bahwa strategi yang ada saat ini ditinggalkan atau bahkan strategi baru harus dirumuskan. Mengambil tindakan korektif diperlukan untuk membuat organisasi tetap berada di jalur menuju pencapaian tujuan. Tindakan korektif harus memungkinkan perusahaan mengevaluasi strategi dari empat prespektif kinerja keuangan, pengetahuan konsumen, proses bisnis internal, serta pembelajaran dan pertumbuhan. Pendekatan Balanced Scorecard pada evaluasi strategi bertujuan menyeimbangkan fokus jangka panjang dengan jangka pendek, fokus keuangan dengan non keuangan, serta menyeimbangkan fokus internal dengan eksternal.

berdasarkan baik tolok ukur kuantitatif maupun kualitatif yang penting.

2.4 Karakteristik system evaluasi yang efektif

Evaluasi strategi harus memenuhi beberapa persyaratan utama agar efektif, yaitu :

a. Aktivitas evaluasi strategi harus ekonomis; terlalu banyak informasi sama buruknya dengan informasi yang sedikit. Serta terlalu banyaknya pengendalian bisa merugikan daripada menguntungkan.

b. Aktivitas evaluasi strategi harus bermakna; aktivitas tersebut harus secara khusus berkaitan dengan tujuan perusahaan.

c. Aktivitas evaluasi strategi harus tepat waktu; kadang dan dalam bidang tertentu, manajer membutuhkan informasi harian.

d. Evaluasi strategi harus dirancang untuk menyediakan gambaran yang benar mengenai apa yang sedang terjadi. e. Evaluasi strategi harus memfasilitasi tindakan dan

diarahkan kepada individu dalam organisasi.

f. Proses evaluasi strategi tisak boleh mendominasi keputusan.

g. Evaluasi strategi harus sederhana, tidak terlalu pelik, dan tidak terlalu membatasi.

2.5 Perencanaan kontijensi

mempersiapkan rencana-rencana kontijensi hanya untuk peristiwa yang tidak diinginkan. Anggapan ini salah, sebab baik meminimalkan ancaman maupun memanfaatkan peluang dapat memperbaiki posisi kompetitif perusahaan.

Untuk meminimalkan dampak ancaman potensial, oraganisasi harus mengembangkan rencana-rencana kontijensi sebagai bagian dari proses evaluasi strategi. Rencana kontijensi didefinisikan sebagai rencana alternative yang dapat dijalankan jika peristiwa penting tertentu tidak terjadi seperti yang diharapkan.

Beberapa rencana kontijensi yang lazim dibuat oleh perusahaan mencakup :

a. Jika pesaing utama menarik diri dari pasar tertentu sebagaimana diindikasikan oleh laporan intelegen, langkah apa yang seharusnya diambil perusahaan kita ? b. Jika sasaran penjualan kita tidak tercapai, tindakan apa

yang perlu diambil perusahaan untuk menghindari hilangnya laba ?

c. Jika permintaan akan produk baru kita melampaui rencana, langkah apa yang akan diambil perusahaan untuk memenuhi permintaan yang lebih tinggi itu ?

d. Jika bencana tertentu terjadi, seperti hilangnya kapabilitas computer, upaya ambil alih secara paksa, hilangnya perlindungan hak paten, atau kerusakan fasilitas produksi karena gempa bumi, angina puyuh, atau badai. Tindakan apa yang harus diambil perusahaan kita ?

Ketika aktivitas evaluasi strategi menunjukkan perlunya perubahan besar secara cepat, rencana kontijensi yang sesuai dapat dijalankan pada waktunya. Tiga keuntungan besar dari rencana kontijensi :

Rencana kontijensi memungkinkan respons yang cepat terhadap perubahan

Rencana kontijensi mencegah munculnya kepanikan pada situasi kritis

Rencana kontijensi membuat manajer lebih bisa beradaptasi dengan mendorong mereka untuk mengapresiasi bagaimana variable masa depan berubah

Rencana kontijensi yang efektif memiliki tujuh langkah proses yaitu :

a. Mengidentifikasi kejadian yang menguntungkan maupun tidak diinginkan yang bisa menghambat pelaksanaan strategi

b. Menentukan titik-titik picu. Perhitungkan kapan kejadian kontijensi kemungkinan besar terjadi

c. Menilai dampak dari setiap kejadian kontijensi. Perkirakan manfaat atau bahayapotensial dari setiap kejadian kontijensi

d. Mengembangkan rencana kontijensi. Pastikan bahwa rencana kontijensi sesuai dengan strategi saat ini dan masuk akal secara ekonomis

e. Menilai dampak negative dari setiap rencana kontijensi. Memperkirakan seberapa jauh setiap rencana kontijensi akan membiarkan begitu saja kejadian kontijensi yang terkait. Melakukan hal ini sama dengan menguantifikasi nilai potensial dari setiap rencana kontijensi

g. Untuk kejadian kontijensi dengan sinyal awal yang bisa dipercaya, kembangkan tindakan di awal untuk menarik keuntungan dari menjadi yang pertama.

2.6 Audit

Alat yang sering kali digunakan dalam evaluasi strategi adalah audit. Audit (auditing) didefinisikan sebagai “Proses sistematis untuk secara objektif memperoleh dan mengevaluasi bukti yang terkait dengan penilaian mengenai tindakan dan kejadian ekonomi untuk memastikan derajat kesesuaian antara penilaian tersebut dengan kriteria yang ditetapkan, dan mengkomunikasikan hasilnya kepada para pengguna yang tertarik”.

Auditor Independen adalah bersertifikasi akuntan public yang memberikan layanan kepada organisasi dengan mendapat bayaran. Mereka mencermati laporan keuangan suatu organisasi untuk mencari tahu apakah laporan tersebut telah disiapkan sesuai dengan standar yang ditetapkan oleh IAASB (International Auditing and Assurance Standart Board) dan apakah laporan mencerminkan secara adil aktivitas perusahaan.

2.6.1 Audit Lingkungan

Pengawasan masalah lingkungan tidak lagi merupakan sebuah fungsi teknis ysng dijalankan oleh para pakar, melainkan telah menjadi suatu masalah manajemen strategis yang penting. Desain produk, manufaktur, transportasi, penggunaan konsumen, pengemasan, pembuangan produk, serta penghargaan dan sanksi korporat harus mencerminkan pertimbangan-pertimbangan lngkungan. Perusahaan yang secara efektif mengelola masalah lingkungan diuntungkan oleh hubungan yang terbangun dengan karyawan, konsumen, pemasok dan distributor.

BAB III

3

PENUTUP

3.1 Kesimpulan

Evaluasi strategi yang efektif memungkinkan sebuah organisasi untuk memanfaatkan kekuatan internal bagi perkembangannya, mengeksploitasi peluang eksternal bagi pertumbuhannya, menyadari dan mempertahankan diri dari ancaman, serta menangani berbagai kelemahan internal sebelum sebelum hal tersebut melumpuhkan organisasi.

Penyusun strategi yang baik membawa organisasi mereka dengan tujuan dan arah yang jelas, terus-menerus mengevaluasi dan memperbaiki posisi strategis internal dan eksternal perusahaan. Walaupun tidak menjamin keberhasilan, manajemen strategis memungkinkan organisasi untuk membuat keputusan jangka panjang yang efektif, menjalankan keputusan tersebut secara efektif, dan mengambil tindakan korektif ketika diperlukan untuk memastikan keberhasilannya.

3.2 Saran

DAFTAR PUSTAKA

Fred R David , How Companies Define Their Mission, Long Range Planning 22, no 3 (Juni 1988) : 40

www.mindtools.com/ plev.plan.html

www.csuchico.edu/mgmt/strategy/module1/s1d046.htm