Analisis Penerimaan Layanan E-Banking dengan

Technology Acceptance Model

(Studi Empiris pada Mahasiswa IKPIA Perbanas)

Technology Acceptance Model to Analyse the

Approval of E-Banking Services

Puji Rahayu

1, Dwi Atmodjo

2, Pratiwi

3Fakultas Teknologi Informasi

Institute Keuangan Perbankan dan Informatika Asia Perbanas Jalan Perbanas, Karet Kuningan, Setiabudi, Jakarta, Indonesia, 12940

1[email protected] 2[email protected]

Abstrak

–

Implementasi Teknologi Informasi di dunia perbankan telah memberikan inovasi baru terhadap jenis layanan transaksi dengan lebih mudah dan cepat. Perguruan Tinggi sebagai salah satu institusi yang harus memberikan layanan berbagai kemudahan layanan finansial bagi para mahasiswanya. Salah satunya adalah dengan mempertimbangkan dukungan sistem keuangan yang terhubung langsung dengan bank secara online dan real time. Sebelum menerapkan layanan e-banking perlu dilakukan analisis untuk melihat kesiapan penerimaan dan adaptasi mahasiswa sebagai pengguna layanan tersebut, agar dapat diimplementasikan secara optimal, sehingga hasilnya dapat sesuai dengan kebutuhan dan tepat sasaran. Pada penelitian ini digunakan pendekatan Technology Acceptance Model untuk mengetahui apakah faktor-faktor eksternal mempengaruhi niat mahasiswa sebagai pengguna layanan e-banking. Sehingga hasilnya dapat memberi gambaran bagaimana layanan e-banking dapat diaposi dan diterima dikalangan mahasiswa IKPIA Perbanas dan membantu pihak perbankan dalam perencanaan dan pengembangan layanan e-banking yang memenuhi persepsi pengguna di perguruan tinggi. Adapun objek penelitian ini studi empiris terhadap mahasiswa IKPIA Perbanas Jakarta.Kata Kunci — layanan e-Banking, TAM, POU, PU, PC,

Abstract – The application of Information Technology in banking industry has lead to the development of new innovations such as the development of types of transactions that are easier and faster for the customers. Conversely, higher education institutions are also required to provide high quality services for the students, including services related to the ease of financial transactions. An approach that has to be considered is to apply financial or payment systems that is connected on-line and directly to the financial institutions, which are banks (e-banking systems). Consequently, cooperation between banks and higher education institutions to realize such thing becomes imperative. However, before the e-banking systems can be implemented, study to analyze the approval of such systems need to be conducted to confirm that the stakeholders are all in agreement and ready for the technology. This research uses the Technology Acceptance Model to evaluate external factors that influence students in using the e-banking service. Results of conducted study are expected to reveal whether the e-banking services can be adopted and used by the students and to also help banks and higher education intitutions in planning the application of the service. The objects of research in this study are the students of Asian Banking Finance and Informatics Institute Perbanas, Jakarta.

Keywords - Tehnology Acceptance Model, E-Banking services, Asian Banking Finance and Informatics Institute Perbanas

I.PENDAHULUAN

Persaingan global saat ini memicu peningkatan perkembangan perguruan tinggi, sehingga dituntut juga adanya pelayanan administrasi akademik yang efektif dan efisien. Meningkatnya jumlah mahasiswa dan bervariasinya jenis pembayaran akademik menimbulkan masalah baru di bidang

Proses manual terbukti belum bisa memberikan pelayanan transaksi yang fleksibel, akurat, mudah dan cepat yang memuaskan pihak kampus, bank dan mahasiswa. Sistem e-banking yang diusulkan untuk diterapkan, mampu memberi kemudahan dan kecepatan transaksi pembayaran registrasi mahasiswa melalui bank sesuai aturan/kebijakan pembayaran yang dikonfigurasi oleh pihak kampus secara real time. Proses penggabungan data setoran pembayaran antara bank dan universitas tidak mengalami perbedaan berarti dikarenakan transaksi yang terjadi akan tersimpan secara real time baik di basis data bank maupun basis data yang dimiliki kampus secara bersamaan melalui proses yang lebih mudah dan cepat. Dengan mekanisme ini pula, diharapkan para mahasiswa juga dapat memantau hasil transaksi pembayaran yang telah dilakukannya melalui layanan internet menggunakan akun masing-masing. Dengan demikian maka kepentingan dan kebutuhan masing-masing pihak baik kampus, bank dan mahasiswa dapat terakomodir dengan baik.

Namun sebelum sistem pembayaran dengan menggunakan layanan e-banking diterapkan perlu juga dikaji kesiapan penerimaan dan adaptasi mahasiswa sebagai pengguna layanan tersebut, agar dapat meminimalisir masalah-masalah yang mungkin timbul dalam proses pelaksanaannya.

Dan karena hal tersebut maka dilakukan analisis terhadap mahasiswa IKPIA Perbanas dengan menggunakan pendekatan Technology Acceptance Model untuk mengetahui apakah 2ystem-faktor eksternal mempengaruhi niat mahasiswa sebagai pengguna layanan e-banking. Sehingga hasilnya dapat memberi gambaran bagaimana layanan e-banking dapat diaposi dan diterima dikalangan mahasiswa IKPIA Perbanas dan membantu pihak perbankan dalam perencanaan dan pengembangan layanan e-banking yang memenuhi persepsi pengguna di perguruan tinggi.

II. TECNOLOGY ACCEPTANCE MODEL

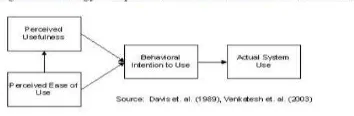

Metode Technology Acceptance Model pertama sekali dikenalkan oleh Davis (1989). Technology Acceptance Model adalah teori system informasi yang membuat model tentang proses pengguna mau menerima dan menggunakan teknologi. Model demikian mengusulkan bahwa ketika pengguna ditawari untuk menggunakan suatu system baru, sejumlah system mempengaruhi keputusan pengguna tentang bagaimana dan kapan akan menggunakan system tersebut, khususnya dalam hal: system usefullness (pengguna yakin bahwa dengan menggunakan system ini akan meningkatkan kinerjanya) dan ease of use (pengguna yakin bahwa menggunakan system ini akan membebaskannya dari kesulitan, dalam artian system ini mudah dalam penggunaannya). Technology Acceptance Model yang memiliki elemen kuat tentang perilaku (behavioural) mengasumsikan bahwa ketika seseorang membentuk suatu bagian untuk bertindak, mereka akan bebas bertindak tanpa batasan.

Berikut adalah beberapa hasil penelitian kajian penerapan e-banking dengan menggunakan TAM.

Tabel 1. Tabel penelitian TAM sebelumnya.

No Peneliti Thn Obyek Banking di Kanada

2 Adesina

Dan dibawah ini adalah Kerangka Technology Acceptance Model berdasarkan referensi Davis (1989).

Gambar 1. TAM menurut Davis (1989)

Gambar 2. Contoh kuesioner dalam TAM Davis 1989

III. METODOLOGI PENELITIAN

Pendekatan Survei yaitu pendekatan guna mengukur gejala yang ada tanpa menyelidiki asal usul gejala tersebut. Data yang ada cenderung digunakan untuk pemecahan masalah daripada pengujian hipotesis. Survei dilakukan dengan cara sampling terhadap suatu hal yang nyata ataupun tidak nyata, dan bermanfaat untuk tujuan deskriptif. Pendekatan survei dilakukan pada mahasiswa IKPIA Perbanas Jakarta dengan melalui kuesioner.

Berikut adalah gambaran desain kerangka berpikir penelitian ini dilakukan untuk menentukan hipotesa yang akan dibuat

Gambar 3. Kerangka Berpikir Penelitian

Hipotesa pada penelitian ini adalah :

Hipotesa 1

Kemampuan seseorang dalam menggunakan komputer (Computer Seft-Efficacy atau CSE berpengaruh positif terhadap persepsi kegunaannya (Perceived Usefulness atau PU) layanan e-banking

Hipotesa 2

Persepsi kredibilitas (Perceived Credibility atau PC) berpengaruh positif terhadap persepsi kegunaannya (Perceived Usefulness atau PU) layanan e-banking

Hipotesa 3

Persepsi kemudahan penggunaannya (Perceived easy-of-use atau PEU) berpengaruh positif terhadap persepsi kegunaannya (Perceived Usefulness atau PU) layanan e-banking.

Hipotesa 4

Persepsi kredibilitas (Perceived Credibility atau PC) berpengaruh positif terhadap persepsi kemudahan penggunaan (Perceived easy-of-use atau PEU) layanan e-banking.

Hipotesa 5

Persepsi kegunaannya (Perceived Usefulness atau PU) berpengaruh positif terhadap sikap atas penggunaan (Student Attitude atau SA) layanan e-banking.

Hipotesa 6

Persepsi kemudahan penggunaannya (Perceived easy-of-use atau PEU) berpengaruh positif terhadap sikap atas penggunaannya (Student Attitude atau SA) layanan e-banking.

Hipotesa 7

Sikap atas penggunaannya (Student Attitude atau SA) berpengaruh positif terhadap penerimaan atas e-banking atau Acceptance of E-Banking (AE).

Penelitian ini menggunakan alat ukur berupa kuesioner untuk memperoleh data setiap variabel yang terdapat pada model penelitian. Pertanyaan di dalam kuesioner berjenis pertanyaan tertutup dengan tingkat pengukuran ordinal. Pertanyaan-pertanyaan untuk setiap variabel berasal dari item-item yang sudah divalidasi dari penelitian-penelitian yang sudah dilakukan sebelumnya.

Item untuk mengukur Faktor Kemanfaatan (usefulness), Kemudahan pengguna (ease of use) diambil dari Davis F.D (1989). Sedangkan item untuk mengukur kepuasan pengguna akhir sistem (End User Computing Satisfaction) diambil dari Doll dan Tokzadeh (1988). Item untuk mengukur faktor Perceived Credibility (PC) diambil dari Wang et al. (2003), kemudian untuk faktor Computer Self Eficacy (CSE) diambil dari (yaitu Agarwal et al, 2000;. Venkatesh, 2000, Venkatesh dan Davis, 1996; Igbaria dan Livari, 1995), untuk mengukur item Student Attitude dan faktor Acceptance of E-Banking diambil dari (Davis, 1989: 321) dalam Yuadi (2009).Semua variabel tersebut diukur dengan berdasarkan skala 5 point (skala likert).

IV. HASIL DAN PEMBAHASAN

1. Deskripsi Obyek Penelitian

tersebut yang mengisi sempurna semua informasi yang diperlukan hanya 270 responden, sehingga data valid yang dimiliki sebesar 270. Responden ini dapat dikategorikan dalam beberapa karakterisktik, yaitu berdasarkan fakultas,program studi, usia dan jenis kelamin.

Fakultas pada Institut Keuangan Perbankan dan Informatika Asia Perbanas Jakarta hanya ada 2, yaitu Fakultas Ekonomi Bisnis (FEB) dan fakultas Teknologi Informasi (FTI), dari FEB terwakili dari program studi S1-Manajemen dan S-1 Akuntansi, sedangkan dari FTI program studi S1-Sistem Informasi, S1-Teknik Informatika, S1-Sistem Komputer dan D3-Komputerisasi Akuntansi.

Selain berdasarkan fakultas dan progam studi, responden di kategorikan pula berdasarkan jenis kelamin. Dari data responden jenis kelamin laki-laki sebanyak 63,33 % dan perempuan 36,67 %.

2. Hasil Analisis dan Uji Hipotesa

Analisa validitas untuk kuesioner yang disebarkan diujikan untuk 30 unit sample yang mewakili responden dari ke 6 program studi yang ada. Dari 30 pertanyaan kuesioner untuk 6 variabel yang akan diujikan.

Analisis Validitas dan Reliabilitas

Analisa validitas dinyatakan berhasil jika nilai sampel yang ada dapat dipertanggungjawabkan sehingga data yang digunakan dapat dikatakan sebagai data yang valid. Uji validitas ini menggunakan alat bantu software SPSS 20.0, untuk uji validitas ini ditentukan melalui perbandingan uji r tabel dengan r uji.

Tabel 2. Hasil Uji Validitas

Variabel Instrumen Kesimpulan

Perceived Credibility PC2-PC4 Valid

Perceived Ese of Use PEU1-PEU5 Valid

Perceived Usefullness PU2-PU4 Valid

ComputerSelf Efficaccy CSE1-CSE5 Valid

Student Attitute SA1-SA3 Valid

Acceptance of Banking AE1-AE5 Valid

Analisa Reliabilitas dilakukan untuk mengetahui apakah jawaban kuesioner yang didapat sudah dapat diandalkan atau realibel. Uji reliabilitas juga menggunakan alat bantu yaitu software SPSS 20.0. Untuk uji reliabilitas ditentukan melalui uji reliabilitas dengan menentukan nilai alpha cronbach’s sebesar 0,60 (Nunnaly, 1978). Hasil uji reliabilitas untuk semua variabel variabel bernilai lebih besar dari 0,60, maka semua variabel penelitan ini reliabel.

Tabel 3. Hasil Uji Reliabilitas

Variabel Nilai

Cronbach’s

alpha

Kesimpulan

Perceived Credibility 0,723 Reliabel

Perceived Ese of Use 0.903 Reliabel

Perceived Usefullness 0,729 Reliabel

ComputerSelf Efficaccy 0,680 Reliabel

Student Attitute 0,687 Reliabel

Acceptance of Banking 0,687 Reliabel

Hasil Uji Hipotesa

Uji Hipotesa 1, 2 dan 3

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

1

(Constant) 2.455 .632 3.885 .000

CSE .284 .084 .187 3.406 .001

PC .341 .063 .309 5.391 .000

PEU .143 .024 .310 5.880 .000

a. Dependent Variable: PU

R = 0,768 R2= 58,98% Sig pada ρ<=0,05

PU = α + βCSE + βPC+ βPEOU

PU = 2,455+ 0,284 CSE + 0.341 PC+ 0, 143 PEOU

Nilai koefisien korelasi simultan (R) sebesar 0,768 (positif) berarti terdapat pengaruh atau korelasi yang positif antara kemampuan seseorang dalam menggunakan komputer (CSE), persepsi kredibilitas (PC) dan persepsi kemudahan penggunaannya (PEOU) terhadap persepsi kegunaannya (PU). Nilai koefisien determinasi simultan (R2) adalah 59,98%

berarti pengaruh atau konribusi variabel kemampuan seseorang dalam menggunakan komputer (CSE), persepsi kredibilitas (PC) dan persepsi kemudahan penggunaannya (PEOU) terhadap persepsi kegunaannya (PU), sebesar 59,98%, sisanya 40.02% dipengaruhi oleh faktor lain yang tidak diteliti dalam penelitian ini

Hipotesa 1, bahwa kemampuan seseorang dalam menggunakan komputer (Computer Seft-Efficacy berpengaruh positif terhadap persepsi kegunaannya (Perceived Usefulness) layanan e-banking

Hipotesa 3, bahwa persepsi kemudahan penggunaannya (Perceived easy-of-use ) berpengaruh positif terhadap persepsi kegunaannya (Perceived Usefulness ) layanan e-banking.

Uji Hipotesa 4

Coefficientsa

Nilai koefisien korelasi simultan (R) sebesar 0,169 (positif) berarti terdapat pengaruh atau korelasi yang positif antara persepsi kredibilitas (PC) terhadap persepsi kemudahan penggunaannya (PEOU). Nilai koefisien determinasi simultan (R2) adalah 2,86% berarti pengaruh atau kontribusi variabel

persepsi kredibilitas (PC) terhadap persepsi kemudahan penggunaannya (PEOU), sebesar 2,86%, sisanya 97,14% dipengaruhi oleh faktor lain yang tidak diteliti dalam penelitian ini.

Hipotesa 4, bahwa persepsi kredibilitas (Perceived Credibility) berpengaruh positif terhadap persepsi kemudahan penggunaan (Perceived easy-of-use) layanan e-banking.

Uji Hipotesa 5 dan 6

Coefficientsa

Model Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1

(Constant) 4.522 .562 8.043 .000

PU .412 .057 .427 7.206 .000

PEU .081 .026 .183 3.096 .002

a. Dependent Variable: SA

R = 0,493 R2= 24, 30% Sig pada ρ<=0,05

SA = α + β1PU + βPEOU

SA = 4,522 + 0,412 PU + 0,081 PEOU

Nilai koefisien korelasi simultan (R) sebesar 0,493 (positif) berarti terdapat pengaruh atau korelasi yang positif antara persepsi kegunaannya (PU) dan persepsi kemudahan penggunaannya (PEOU) terhadap sikap atas penggunaannya (SA). Nilai koefisien determinasi simultan (R2) adalah 24,30%

berarti pengaruh atau kontribusi variabel persepsi kegunaannya (PU) dan persepsi kemudahan penggunaannya (PEOU) terhadap sikap atas penggunaannya (SA), sebesar 24,30%, sisanya 75,69% dipengaruhi oleh faktor lain yang tidak diteliti dalam penelitian ini.

Hipotesa 5, bahwa persepsi kegunaannya (Perceived Usefulness) berpengaruh positif terhadap sikap atas penggunaan (Student Attitude) layanan e-banking.

Hipotesa 6 , bahwa persepsi kemudahan penggunaannya (Perceived easy-of-use) berpengaruh positif terhadap sikap atas penggunaannya (Student Attitude ) layanan e-banking.

Uji Hipotesa 7

R = 0,447 R2= 19, 98% Sig pada ρ<=0,05

AE = α + βSA AE = 5,117+ 0,447S

Nilai koefisien korelasi simultan (R) sebesar 0,447 (positif) berarti terdapat pengaruh atau korelasi yang positif antara sikap atas penggunaannya (SA) terhadap penggunaan nyata dan penerimaan atas e-banking (AE). Nilai koefisien determinasi simultan (R2) adalah 19,98% berarti pengaruh

atau kontribusi variabel sikap atas penggunaannya (SA) terhadap penggunaan nyata dan penerimaan (AE), sebesar 19,98%, sisanya 80,02% dipengaruhi oleh faktor lain yang tidak diteliti dalam penelitian ini.

Hipotesa 7, bahwa sikap atas penggunaannya (Student Attitude) berpengaruh positif terhadap penerimaan atas e-banking atau Acceptance of E-Banking ).

Dari hasil uji hipotesa terlihat bagaimana pengaruh setiap varibel dalam TAM dalam 7 hipotesa di atas memiliki pengaruh yang positif.

Model Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1

(Constant) 7.432 .434 17.126 .000

PEU .169 .023 .407 7.300 .000

a. Dependent Variable: PC

R = 0,169 R2= 2, 86% Sig pada ρ<=0,05

PEOU = α + βPC

PEOU = 7,432+ 0,169PC

Coefficientsa

Model Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 6.11

7 .724 8.445 .000 AE .447 .044 .528 10.184 .000

V. PENUTUP

Dari hasil analisis dapat ditarik kesimpulan sebagai berikut:

1. Mahasiswa akan merasakan adanya kemudahan dalam menggunakan e-banking, ditunjang kemampuan mereka dalam penggunaan e-banking, dan mereka yakin akan kredibilitas sistem e-banking, sehingga akan semakin kuat kegunaan layanan e-banking untuk keperluan transaksi yang mahasiswa butuhkan.

2. Jika mahasiswa yakin akan kredibilitas sistem e-banking, maka akan semakin mudah dalam menggunakan layanan e-banking.

3. Jika mahasiswa merasakan adanya kemudahan dan kegunaan dalam layanan e-banking, maka akan ada dorongan pada perilaku mahasiswa dalam menggunakan layanan e-banking.

4. Dorongan pada perilaku mahasiswa dalam menggunakan layanan e-banking menyebabkan layanan e-banking diterima dan digunakan oleh mahasiswa, di mana penerimaan serta penggunaan nyata yang dilakukan oleh mahasiswa sebagai nasabah merupakan salah satu bentuk loyalitas atau dapat memberikan kontribusinya bagi pihak bank.

REFERENSI

[1] Achjari, D. Roles of formal/informal networks and perceived compatibility in the diffusionof world wide web: The case of Indonesian Banks. Doctoral Thesis and jointly presented with Assoc Prof. M.A. Quaddus in Proceedings of the 36th Hawaii International Conference on

SystemSciences (HICSS’03). 2003.

[2] Harmadi, Ashur dan Budi Hermana. 2005. Analisis Karakteristik Individu dan Prilaku Pengguna Internet Banking: Reliabilitas dan Validitas Instrumen Pengukuran. Seminar Nasional, Aplikasi Teknologi Informasi 2005 (SNATI 2005). Depok: Universitas Gunadarma.ISBN: 979-756-061-6.

[3] Hermana, Budi. Perbankan Indonesia dan E-Banking. Depok: Universitas Gunadarma. 2007.

[4] Maharsi, Sri dan Yuliani Mulyadi. Faktor-faktor yang mempengaruhi minat nasabah menggunakan Internet Banking dengan menggunaka n kerangka Technology Acceptance Model (TAM). Jurnal Akuntansi dan Keuangan, Vol. 9, No. 1, Hal 18-28, Mei 2007 .

[5] Mustafa, Hasan. Teknik Sampling. Jakarta: Erlangga. 2000.

[6] Nasution, Rozaini. 2003. Teknik Sampling. Medan: Universitas Sumatera Utara.

[7] Nugroho, Bhuono Agung. Strategi Jitu Memilih Metode Statistika Penelitian Dengan SPSS. Yogyakarta: Andi. 2005.

[8] Pikkarainen, T., Pikkarainen K., Karjaluoto, H., & Pahnila S. Consumer acceptance of online banking: An extension of the technology acceptance model. Internet Research, 14 (3), 224-235. 2004