Analisa Harga Satuan Dasar Sewa Dump Truck Pada Pekerjaan Jalan

Samun Haris Teknik Sipil STT Mandala

Abstrak

Analisa harga satuan dasar sewa Dump Truck adalah merupakan mata rantai proses penyusunan analisa harga satuan pekerjaan, dan menjadi bagian yang tidak terpisahkan , baik dari rangkaian proses penyusunan Harga Perkiraan Perencana (Engineer’s Estimate), maupun dari rangkaian proses penyusunan Harga Perkiraan Sendiri (Owner’s Estimate), pada penyiapan Rencana Biaya pekerjaan jalan dan jembatan.

Maksud penulisan ini adalah dalam rangka studi literatur atas Buku Panduan Analisa Harga Satuan Nomor 28/T/BM/1995, sebagai ketentuan normatif dalam perhitungan Harga Perkiraan Perencana dan Harga Perkiraan Sendiri untuk pekerjaan penanganan jalan. Tujuan penulisan adalah untuk menyusun analisa harga satuan dasar sewa serta koefisien Dump Truck untuk proses perhitungan analisa harga satuan pekerjaan

penghamparanAsphaltic Concrete–Wearing Course(AC-WC).

Hasil simulasi perhitungan sewa alat Dump Truck per jam untuk menghampar per M2 Asphaltic Concrete–Wearing Course, memberikan keluaran nilai sebesar Rp. 258.016,31; sedangkan hasil simulasi perhitungan koefisien alat Dump Truck per jam untuk menghampar per M2 Asphaltic Concrete–Wearing Course, memberikan keluaran nilai sebesar 0,0130.

Kata Kunci : Harga Perkiraan Perencana; Analisa Harga Satuan Pekerjaan; Analisa Harga Satuan Dasar Sewa Dump Truck; Koefisien alat Dump Truck;

1. Pendahuluan

Penyusunan Harga Perkiraan

Perencana (HPP) atau Engineer’s

Estimate (EE) maupun Harga Perkiraan Sendiri (HPS) atau

Owner’s Estimate (OE) adalah merupakan bagian kegiatan yang penting dalam pengadaan barang dan jasa. HPP dan atau HPS adalah dokumen biaya total suatu pekerjaan yang mencakup sepuluh divisi, yang di-back up oleh daftar kuantitas dan harga (bill of quantity), terdiri secara berjenjang mulai dari pekerjaan utama

yang bersifat major item sampai

pekerjaan penunjang yang bersifat

adalah harga satuan mata pembayaran, merupakan keluaran dari analisa harga satuan, sebagai hasil perkalian dari koefisien dengan harga satuan dasar, baik tenaga kerja, bahan, maupun alat.

Sebelum memahami tata cara

pembuatan EE maupun OE, terutama OE, maka perlu mengetahui istilah-istilah yang terkait, antara lain:

a. Harga Perkiraan Perencana (HPP):

Adalah perkiraan keseluruhan biaya pekerjaan yang dibuat oleh perencana atau konsultan perencana, yang sering disebut dengan Engineer’s Estimate

b. Harga Perkiraan Sendiri (HPS):

Adalah perkiraan keseluruhan biaya pekerjaan yang dibuat oleh Panitia

Pengadaan dan ditetapkan oleh

Pengguna Barang/Jasa, yang sering disebut dengan Owner’s Estimate atau OE. OE dapat merupakan peninjauan kembali dari EE berkenaan dengan

penyesuaian kondisi, waktu dan

penyesuaian jenis/spesifikasi dan volume pekerjaan;

c. Daftar Kuantitas dan Harga:

Adalah suatu rincian perhitungan pekerjaan yang memuat volume, satuan, harga satuan, hasil kali volume dengan harga satuan untuk masing-masing jenis pekerjaan dan jumlah atas seluruh hasil perkalian untuk mendapatkan total harga pekerjaan;

d. Pekerjaan:

Adalah pekerjaan yang harus

dilaksanakan, diselesaikan dan

dipelihara sesuai dengan persyaratan-persyaratan yang tercantum dalam dokumen kontrak;

e. Pekerjaan Utama:

Adalah jenis-jenis pekerjaan yang pokok dan penting di antara jenis-jenis pekerjaan lainnya. Dalam menentukan pekerjaan pokok, dapat menggunakan pendekatan dengan menjumlahkan (dari yang paling besar nilainya setelah mengalikan volume dengan harga satuan dari jenis pekerjaan yang ditinjau) beberapa jenis pekerjaan,

sampai mencapai jumlah

kumulatipnya senilai 80% dari

seluruh nilai pekerjaan, atau

didasarkan pada tuntutan spesifikasi yang tinggi dan atau ditentukan dalam dokumen kontrak;

f. Harga Satuan Pekerjaan:

Adalah harga untuk suatu jenis pekerjaan tertentu per satuan tertentu;

g. Harga Satuan Dasar:

Adalah harga sesuatu per satu satuan

- Biaya operasi/sewa peralatan (per jam, per hari);

h. Analisa Harga Satuan Pekerjaan:

Adalah analisa tentang harga suatu jenis pekerjaan tertentu per satuan

tertentu berdasarkan rincian

komponen-komponen tenaga kerja, bahan dan peralatan yang diperlukan. Dalam menghitung harga satuan sudah termasuk biaya umum (overhead) dan keuntungan.

Dalam tulisan ini diuraikan simulasi perhitungan harga satuan dasar sewa

Dump Truck, sebagai salah satu dari sekian alat yang biasa dipergunakan

untuk menunjang pelaksanaan

pekerjaan jalan dan jembatan, serta diuraikan pula simulasi perhitungan koefisiennya, yang merupakan bagian dari proses perhitungan analisa harga

satuan pekerjaan penghamparan

Asphaltic Concrete–Wearing Course

(AC-WC).

2. Tinjauan Pustaka

Komponen Tenaga Kerja (man),

Bahan (material), dan Alat (machine), merupakan unsur-unsur penting dan menjadi bagian yang tidak terpisahkan dalam proses penyusunan analisa harga satuan pekerjaan.

2. 1 Tenaga Kerja

baik, di dalam maupun di luar hubungan kerja, guna menghasilkan jasa-jasa atau barang-barang untuk memenuhi kebutuhan masyarakat.

Pekerja standar adalah pekerja

terampil yang biasa mengerjakan satu macam pekerjaan, seperti antara lain: (a) pekerja galian; (b) pekerja pengaspalan; (c) pekerja pasangan batu; (d) pekerja las.

Produktivitas tenaga kerja adalah

volume pekerjaan rata-rata yang

dihasilkan oleh pekerja standar untuk jangka waktu tertentu, misalnya: (i) hari orang standar; (ii) jam orang standar. Di dalam hari orang standar, yang dimaksud satu hari kerja adalah 8 jam termasuk 1 jam istirahat. Dengan demikian jam efektif per hari = 7 jam. Dalam pelaksanaan pekerjaan jalan dan jembatan, diperlukan keterampilan

yang memadai untuk dapat

melaksanakan suatu jenis pekerjaan. Tenaga kerja yang terlibat dalam suatu jenis pekerjaan jalan dan jembatan umumnya terdiri dari: (a) pekerja; (b) tukang; (c) mandor; (d) operator; (e)

pembantu operator; (f) sopir; (g)

pembantu sopir; (h) mekanik; (i)

pembantu mekanik.

Berikut ini dijabarkan beberapa

kemampuan yang harus dimiliki oleh beberapa kualifikasi tenaga kerja : 1. Pekerja

Pekerja digolongkan sebagai pekerja kasar yang melakukan tugas-tugas fisik, dan tugas-tugas lain dengan

menggunakan alat-alat kerja yang sederhana seperti cangkul, sekop,

gerobak dorong, dan sapu, tanpa

memerlukan pengalaman kerja atau latihan serta syarat lain.

2.Tukang

Tukang digolongkan sebagai pekerja yang mengetahui tentang: (i) macam-macam peralatan, bahan penggunaan dan perawatan alat-alat tersebut; (ii) cara melakukan pekerjaan sesuai bidang tugasnya; (iii) dasar-dasar pekerjaan jalan; dan mengerti tentang gambar rancangan proyek.

3. Mandor

Mandor digolongkan sebagai pekerja yang mengetahui tentang: (a)

macam-macam peralatan bangunan,

penggunaan dan perawatan alat

tersebut; (b) standar upah tukang,

pekerja; (c) tentang dasar-dasar

bangunan sipil; (d) pekerjaan jalan dan

jembatan; serta dipandang dapat

membaca gambar dan mampu

mengendalikan pekerja. 4. Operator

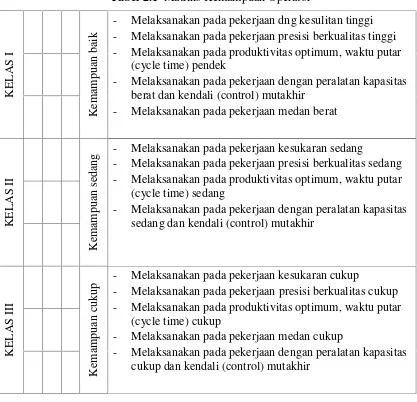

Tabel 2.1 Matriks Kemampuan Operator

- Melaksanakan pada pekerjaan dng kesulitan tinggi - Melaksanakan pada pekerjaan presisi berkualitas tinggi - Melaksanakan pada produktivitas optimum, waktu putar

(cycle time) pendek

- Melaksanakan pada pekerjaan dengan peralatan kapasitas berat dan kendali (control) mutakhir

- Melaksanakan pada pekerjaan medan berat

K

- Melaksanakan pada pekerjaan kesukaran sedang

- Melaksanakan pada pekerjaan presisi berkualitas sedang - Melaksanakan pada produktivitas optimum, waktu putar

(cycle time) sedang

- Melaksanakan pada pekerjaan dengan peralatan kapasitas sedang dan kendali (control) mutakhir

K

- Melaksanakan pada pekerjaan kesukaran cukup

- Melaksanakan pada pekerjaan presisi berkualitas cukup - Melaksanakan pada produktivitas optimum, waktu putar

(cycle time) cukup

- Melaksanakan pada pekerjaan medan cukup

- Melaksanakan pada pekerjaan dengan peralatan kapasitas cukup dan kendali (control) mutakhir

2.2 Bahan

Volume bahan yang harus disiapkan adalah volume setiap jenis material dalam satuannya masing-masing (zak, kg, dan sebagainya), yang diperlukan

dalam mata pembayaran yang

bersangkutan. Volume bahan akan

tergantung dari keadaan bahan

tersebut. Berbagai jenis tanah dalam keadaan asli (sebelum digali), telah lepas karena pengerjaan atau telah

dipadatkan, volumenya berlainan.

Besarnya faktor konversi akan

tergantung dari tipe bahan dan derajat pengerjaannya.

Di samping faktor ini dalam

menentukan keperluan bahan perlu

diperhitungkan pula adanya faktor kehilangan akibat pengerjaan atau

angkutan. Faktor kehilangan ini

besarnya antara 0% - 25 %. Faktor kembang susut dan faktor kehilangan

bahan pada dasarnya ditetapkan

berdasarkan pengalaman, pengamatan atau percobaan.

2.3 Alat

a. Biaya pemilikan (biaya pasti =

initial costataucapital cost) Biaya pemilikan alat adalah biaya

untuk pemilikan kembali yang

diterapkan sebagai biaya penyusutan dan biaya pembayaran bunga atas nilai modal peralatan. Pengembalian modal dan bunga, setiap tahun dihitung. Cara penghitungan yang umum dipakai adalah metode garis sebagai berikut :

G =

Dengan penjelasan:

G = Biaya pemilikan (biaya pasti) per jam;

B = Harga alat setempat;

C = Nilai sisa (salvage value), yaitu nilai/harga dari peralatan yang

bersangkutan setelah umur

ekonomisnya berakhir;

Biasanya nilai ini diambil 10% dari initial cost (harga pokok alat setempat);

D = Faktor pengembalian modal atau faktor angsuran, biasa disebut

C.R.F. dan dapat dihitung

dengan persamaan:

D (C.R.F.) =

i = bunga tiap tahun;

A = Umur pemakaian dalam tahun atau umur ekonomis peralatan (economic life years) dalam tahun yang lamanya tergantung dari tingkat penggunaan dan

standar dari pabrik

pembuatannya.

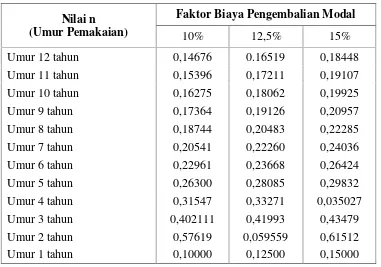

Tabel 2.2 memberikan nilai

C.R.F. (D) berdasar bunga

pinjaman yang besarnya

beragam dari 10% - 15%.

Tabel 2.2Faktor Biaya Pengembalian Modal

Nilai n (Umur Pemakaian)

Faktor Biaya Pengembalian Modal

10% 12,5% 15%

Umur 12 tahun 0,14676 0.16519 0,18448

Umur 11 tahun 0,15396 0,17211 0,19107

Umur 10 tahun 0,16275 0,18062 0,19925

Umur 9 tahun 0,17364 0,19126 0,20957

Umur 8 tahun 0,18744 0,20483 0,22285

Umur 7 tahun 0,20541 0,22260 0,24036

Umur 6 tahun 0,22961 0,23668 0,26424

Umur 5 tahun 0,26300 0,28085 0,29832

Umur 4 tahun 0,31547 0,33271 0,035027

Umur 3 tahun 0,402111 0,41993 0,43479

Umur 2 tahun 0,57619 0,059559 0,61512

Umur 1 tahun 0,10000 0,12500 0,15000

(B-C) x D + F W

F = Biaya asuransi, pajak dan lain-lain per tahun;

Besarnya nilai ini biasanya diambil sebesar 2 per mil dari

initial cost atau 2 permil dari nilai sisa alat:

= 0,002 x B = 0,02 x c

W = Jumlah jam kerja alat dalam satu tahun:

- Bagi peralatan yang bertugas berat (memungkinkan bekerja

secara terus-menerus

sepanjang tahun) dianggap bekerja 8 jam/hari dan 250 hari/tahun, maka :

W = 8 x 250 x 1 = 2.000 jam/tahun - Bagi peralatan yang bertugas

sedang, dianggap bekerja 8 jam/hari dan 200 hari/tahun, maka

W = 8 x 200 x 1 = 1.600 jam/tahun - Bagi peralatan yang bertugas

ringan, dianggap bekerja 8 jam/hari dan 150 hari/tahun, maka :

W = 8 x 150 x 1 = 1.200 jam/tahun - Biaya pemilikan atau biaya

pengembalian modal per jam dapat pula digunakan formula sebagai berikut : nilai sisa 10% pada umur pakai sisa alat

- Tidak disediakan dalam

perhitungan-perhitungan di

atas biaya-biaya tambahan

(kepada penyewa) untuk

asuransi dan pajak

b. Biaya Operasi Peralatan adalah biaya yang diperhitungkan untuk - bahan bakar (H), oli, pelumas

(I) dan filter;

- perawatan dan perbaikan (J);

1) Biaya bahan bakar (H) dan

Pelumasan (I):

Biaya-biaya untuk bahan bakar dan pelumasan dihitung atas dasar banyaknya bahan bakar dan olie yang digunakan per jam oleh mesin

berdasarkan HP-nya. Untuk

konsumsi bahan bakar dan olie, digunakan taksiran per jam berikut: - H (dalam liter) = 12,50% x

untuk peralatan sederhana,

termasuk pelumas dangrease; - I (dalam liter) = 2% x HP/jam,

untuk peralatan cukup kompleks, termasuk pelumas dangrease;

Taksiran tersebut bersifat

pendekatan untuk memudahkan penghitungan berbagai macam alat dalam proyek. Taksiran yang bersifat individual, pada tiap-tiap manual terdapat rumus tertentu untuk alat baru.

Ketepatan taksiran tersebut akan dipengaruhi juga oleh umur alat, yang cenderung lebih boros untuk alat lama.

Biaya perawatan dan perbaikan peralatan (termasuk penggantian

ban) yang harus disediakan,

dihitung sebesar 60% dari biaya

pengembalian modal, diuraikan

sebagai berikut:

Biaya perawatan dan Perbaikan per jam

Jumlah biaya pemilikan dan biaya operasi (atas dasar per jam) yang dihitung untuk setiap alat, digunakan sebagai harga sewa per jam peralatan tersebut.

3. Perhitungan SewaDump Truck

Berikut ini adalah contoh perhitungan

sewa salah satu peralatan yang

diperlukan untuk melaksanakan

pekerjaan AC-WC (Asphaltic

Concrete–Wearing Course)

Superpave, yaitu Dump Truck.

Perhitungan sewa Dump Truck dalam analisa harga satuan dasar alat, diuraikan meliputi: (1) Biaya pasti (intial cost atau capital cost); (2) Biaya operasi dan pemeliharaan. 1. Biaya Pasti

Pengembalian modal & bunga

dihitung sebagai berikut:

G = biaya pasti/jam;

B = harga alat sampai di gudang;

C = nilai sisa;

D = faktor angsuran/ pengembalian modal

F = biaya ansuransi, pajak dan lain-lain per tahun

= Biasanya diambil 0,002 x B atau 0,02 x C;

W = jumlah jam kerja alat dalam satu tahun:

- berat (bekerja terus menerus

sepanjang tahun) dianggap

bekerja 8 jam/hari dan 250 hari/tahun, maka W = 8 x 250 = 2000 jam/tahun

- sedang, dianggap bekerja 8 jam/hari dan 200 hari/tahun, maka W = 8 x 200 = 1600 jam/tahun

- ringan, dianggap bekerja 8 jam/hari dan 150 hari/tahun, maka W = 8 x 150 = 1200 jam/tahun

2. Biaya Operasi & Pemeliharaan

Secara teoritis diuraikan sebagai

berikut:

o Biaya bahan bakar & biaya

pemeliharaan:

Biaya Bahan Bakar (H):

- Konsumsi BB dari manual

pabriknya;

- Kebutuhan untuk genset &

produksi.

Biaya pelumas (I):

- Pelumas mesin, hidrolik,

transmisi, power steering,

gemuk dsb;

- Penggantian sesuai manual

pabriknya.

Biaya perawatan workshop (J):

- Penggantian semua jenis filter.

o Biaya perbaikan/spare parts (K):

Penggantian ban; dan accu;

Penggantian bagian-bagian yang

mudah aus tapi bukanspare part;

Secara Pendekatan, walaupun tidak akurat, namun masih dapat diterima, diuraikan sebagai berikut:

o Biaya bahan bakar (H):

H = (12,5 s/d 17,5)% x HP;

Keterangan:

H = (besarnya bahan bakar yang

digunakan per jam (liter);

HP = kapasitas mesin penggerak dalam HP,

diambil 12,5% untuk alat tugas ringan, dan

diambil 17,5% untuk alat tugas berat.

o Biaya pelumas (I):

I = (1 s/d 2)% x HP ;

Keterangan:

I = pemakaian pelumas yang

digunakan per jam (liter);

HP = kapasitas mesin penggerak dalam HP,

diambil 1% untuk alat

sederhana, dan

diambil 2% untuk alat yg cukup kompleks.

o Biaya perbaikan & perawatan (K):

K = (12,5 s/d 17,5)% x B/W;

Keterangan:

B = harga pokok alat;

W = jumlah jam kerja dalam 1

tahun,

diambil 12,5% untuk alat tugas ringan, dan

diambil 17,5% untuk alat tugas berat.

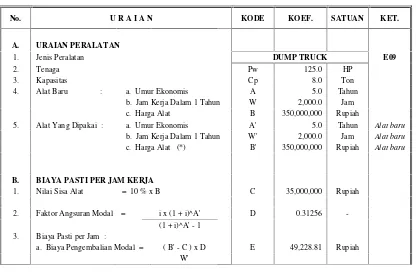

Perhitungan sewa Dump Truck dalam analisa harga satuan dasar alat, yang diuraikan meliputi: (1) Biaya pasti (intial cost atau capital cost); (2) Biaya operasi dan pemeliharaan, memberikan keluaran total biaya sewa alat per jam sebesar Rp. 258.016,31 sebagaimana uraian analisa alat dalam Tabel 3.1.

Tabel 3.1Uraian Analisa Alat

No. U R A I A N KODE KOEF. SATUAN KET.

A. URAIAN PERALATAN

1. Jenis Peralatan DUMP TRUCK E09

2. Tenaga Pw 125.0 HP

3. Kapasitas Cp 8.0 Ton

4. Alat Baru : a. Umur Ekonomis A 5.0 Tahun b. Jam Kerja Dalam 1 Tahun W 2,000.0 Jam c. Harga Alat B 350,000,000 Rupiah

5. Alat Yang Dipakai : a. Umur Ekonomis A' 5.0 Tahun Alat baru b. Jam Kerja Dalam 1 Tahun W' 2,000.0 Jam Alat baru c. Harga Alat (*) B' 350,000,000 Rupiah Alat baru

B. BIAYA PASTI PER JAM KERJA

1. Nilai Sisa Alat = 10 % x B C 35,000,000 Rupiah

2. Faktor Angsuran Modal = i x (1 + i)^A' D 0.31256 -(1 + i)^A' - 1

3. Biaya Pasti per Jam :

No. U R A I A N KODE KOEF. SATUAN KET.

b. Asuransi, dll = 0.002 x B' F 350.00 Rupiah W'

Biaya Pasti per Jam = ( E + F ) G 49,578.81 Rupiah

C. BIAYA OPERASI PER JAM KERJA

1. Bahan Bakar = (0.125-0.175 Ltr/HP/Jam) x Pw x Ms H 101,562.50 Rupiah

2. Pelumas = (0.01-0.02 Ltr/HP/Jam) x Pw x Mp I 62,500.00 Rupiah

3. Perawatan dan (12,5 % - 17,5 %) x B' K 21,875.00 Rupiah perbaikan = W'

4. Operator = ( 1 Orang / Jam ) x U1 L 15,000.00 Rupiah 5. Pembantu Operator = ( 1 Orang / Jam ) x U2 M 7,500.00 Rupiah

Biaya Operasi per Jam = (H+I+K+L+M) P 208,437.50 Rupiah

D. TOTAL BIAYA SEWA ALAT / JAM = ( G + P ) S 258,016.31 Rupiah

E. LAIN - LAIN

1. Tingkat Suku Bunga i 17.00

% / Tahun 2. Upah Operator / Sopir / Mekanik U1 15,000.00 Rp./Jam 3. Upah Pembantu Operator / Pmb.Sopir / Pmb.Mekanik U2 7,500.00 Rp./Jam

4. Bahan Bakar Bensin Mb 6,500.00 Liter

5. Bahan Bakar Solar Ms 6,500.00 Liter

6. Minyak Pelumas Mp 50,000.00 Liter

7. PPN diperhitungkan pada lembar Rekapitulasi Biaya Pekerjaan

4. Perhitungan Koefisien Dump Truck

Dalam Perhitungan koefisien Dump

Truck dalam pekerjaan penghamparan

Asphaltic Concrete–Wearing Course,

berkaitan dengan perhitungan tingkat produktifitas alat, cakupan uraiannya adalah sebagai berikut:

a. Output peralatan diukur dalam satuan produk per jam;

Dalam menaksir produksi (out put) peralatan perlu mempertimbangkan hal-hal sebagai berikut:

- Kinerja peralatan yang diberikan

- Faktor efisiensi peralatan,

operator, kondisi lapangan dan material;

b. Produksi peralatan dihitung

berdasarkan volume per siklus waktu dan jumlah siklus dalam satu

jam yang dinyatakan dalam

persamaan:

Q = q x N x E

= q x WS

60 x E

Keterangan:

q = Kapasitas alat per siklus (M3; M2; M; dsb);

N = Jumlah siklus dalam satu

jam;

E = Efisiensi kerja total, yang terdiri dari efisiensi kerja operator dan mesin, efisiensi karena kondisi lapangan,

efisiensi karena jenis

material yang ditangani; WS = Waktu siklus dalam menit.

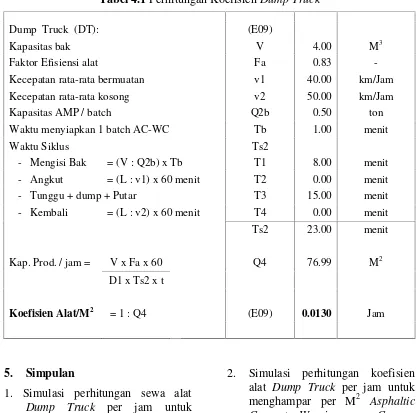

Simulasi perhitungan koefisien alat

Dump Truck per jam dalam

menghampar per M2 Asphaltic

Concrete–Wearing Course, memberikan keluaran koefisien per

jam sebesar 0.0130 sebagaimana

ditunjukkan pada Tabel 4.1.

Tabel 4.1Perhitungan KoefisienDump Truck

Dump Truck (DT): (E09)

Kapasitas bak V 4.00 M3

Faktor Efisiensi alat Fa 0.83

-Kecepatan rata-rata bermuatan v1 40.00 km/Jam

Kecepatan rata-rata kosong v2 50.00 km/Jam

Kapasitas AMP / batch Q2b 0.50 ton

Waktu menyiapkan 1 batch AC-WC Tb 1.00 menit

Waktu Siklus Ts2

- Mengisi Bak = (V : Q2b) x Tb T1 8.00 menit

- Angkut = (L : v1) x 60 menit T2 0.00 menit

- Tunggu + dump + Putar T3 15.00 menit

- Kembali = (L : v2) x 60 menit T4 0.00 menit

Ts2 23.00 menit

Kap. Prod. / jam = V x Fa x 60 Q4 76.99 M2

D1 x Ts2 x t

Koefisien Alat/M2 = 1 : Q4 (E09) 0.0130 Jam

5. Simpulan

1. Simulasi perhitungan sewa alat

Dump Truck per jam untuk

menghampar per M2 Asphaltic

Concrete–Wearing Course, menghasilkan nilai sebesar Rp. 258.016,31;

2. Simulasi perhitungan koefisien alat Dump Truck per jam untuk

menghampar per M2 Asphaltic

Concrete–Wearing Course,

menghasilkan nilai sebesar

6. Daftar Pustaka

Departemen Pekerjaan Umum, 1995,

Panduan Analisa Harga Satuan Nomor 28/T/BM/1995 Sebagai Dasar Perhitungan Engineer’s Estimate (EE) & Owner’s Estimate (OE) Untuk Pekerjaan Penanganan Jalan,

Direktorat Jenderal Bina Marga,

Jakarta.

7. Riwayat Penulis

Samun Haris, Praktisi Pekerjaan