Pengukuran Efisiensi Bank Menggunakan Data Envelopment Analysis (DEA) (Studi Pada Bank Umum Konvensional yang Terdaftar di BEI Periode

2009-2013)

Annindya Noor Pratiwi

ABSTRACT

This study, entitled Measuring Bank Efficiency Using Data Envelopment Analysis, Study in Commercial Bank Listed in Indonesia Stock Exchange between 2009-2013. The study aims to determine the level of efficiency of banks based group Commercial Bank Business Activities (BUKU) through the intermediation approach, input variables using deposits, interest expenses and salaries and output variable using credit and interest income. This approach was chosen to look the function of a bank as an intermediary institution.

The results showed that the banks were included in the group BUKU 3 has the lowest level of efficiency than the bank group 1 and group BUKU 2. That indicates that banks that have a larger core capital is not necessarily more efficient in managing their resources. During the study period, the bank that belongs to a group BUKU 4 reaches the level of efficiency of 100% for efficiency measurement using a credit or interest income as output. This means that the bank has been able to manage its resources optimally.

BAB I PENDAHULUAN

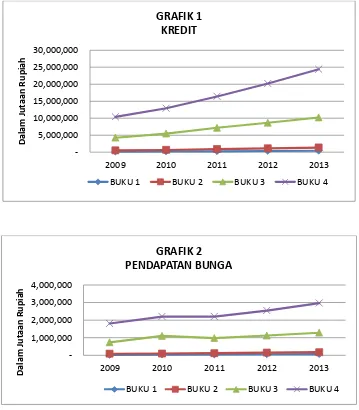

Pesatnya perkembangan industri perbankan di Indonesia semakin menuntut adanya pengukuran tingkat efisiensi bank umum di Indonesia. Fungsi utama perbankan adalah sebagai lembaga intermediasi antara pihak kelebihan dana dengan pihak kekurangan dana. Grafik 1 dan 2 menunjukkan rata-rata kredit dan pendapatan bunga bank umum cenderung meningkat dari tahun ke tahun. Hal ini mengindikasikan bahwa perbankan nasional telah melaksanakan fungsi intermediasi dengan baik.

Pengukuran efisiensi perbankan umumnya dapat dilihat dari biaya operasional terhadap pendapatan operasional (BOPO). Rasio BOPO yang semakin rendah

-mengindikasikan bahwa bank sudah melakukan efisiensi dalam mengeluarkan biaya-biaya operasional.

Grafik 3 di atas memperlihatkan rasio BOPO berfluktuatif. Bank Indonesia menilai, rasio BOPO yang baik berada pada level 60-70%. Berdasarkan grafik di atas, bank belum mencapai rasio BOPO yang cukup baik karena berada pada kisaran diatas 70%-80%. Penyaluran kredit dan pendapatan bunga yang selalu meningkat tidal berarti bank sudah efisien dalam penggunaan biaya-biaya operasional.

Salah satu metode yang sering digunakan dalam mengukur efisiensi bank adalah menggunakan metode non-parametrik yang bernama Data Envelopment Analysis (DEA). DEA merupakan suatu metodologi yang suatu metodologi yang digunakan untuk mengevaluasi efisiensi dari suatu unit pengambilan keputusan (unit kerja), menggunakan sejumlah input untuk mengahsilkan output yang ditargetkan. DEA tidak menggunakan banyak informasi, data yang dibutuhkan lebih sedikit, memerlukan sedikit asumsi dan menggunakan sedikit sampel. Dalam penelitian ini menggunakan metode DEA untuk mengukur tingkat efisiensi bank di Indonesia.

Tujuan dari paper ini adalah mengukur tingkat efisiensi pada setiap kelompok bank di Indonesia periode 2009-2013 menggunakan pendekatan Data Envelopment Analysis (DEA). Pada pengukuran efisiensi, bank dikelompokkan berdasarkan Bank Umum Kelompok Usaha (BUKU).

II. TEORI

digunakan dalam pengukuran efisiensi lembaga keuangan termasuk perbankan yaitu pendekatan produksi (production approach), pendekatan intermediasi (intermediation approach) dan pendekatan aset (asset approach) (Haddad 2003). Pendekatan produksi (production approach) melihat institusi keuangan sebagai produser dari akun deposit (deposit account) dan kredit pinjaman (loans). Pendekatan intermediasi

(intermediation approach) melihat institusi keuangan sebagai intermediator yaitu mengubah dan mentransfer aset-aset financial dari unit-unit yang surplus ke unit-unit yang defisit. Pendekatan asset (asset approach) menunjukkan fungsi primer sebuah institusi keuangan sebagai pencipta kredit pinjaman (loans). Hampir sama dengan pendekatan intermediasi, dimana output benar-benar didefinisikan dalam bentuk aset.

III. METODE PENELITIAN

3.1 Operasionalisasi Variabel

Penelitian ini menggunakan pendekatan intermediasi untuk menentukan variabel input dan output. Sesuai dengan penelitian Maharani (2012) variabel input yang digunakan adalah simpanan, beban bunga dan beban gaji. Untuk variabel output menggunakan kredit dan pendapatan bunga. Simpanan dipilih sebagai variabel input karena sesuai dengan fungsi utama dari bank yaitu sebagai lembaga intermediasi antara pihak yang memiliki kelebihan dana, dimana dana tersebut menjadi simpanan kemudian disalurkan kembali dalam bentuk pinjaman sehingga kredit dijadikan sebagai variabel output. Penetapan suku bunga sangat menentukan beban yang dikeluarkan dan pendapatan yang diterima. Sehingga beban bunga dijadikan variabel input dan pendapatan bunga sebagai variabel output.Beban gaji digunakan untuk mengubah dan mentransfer aset-aset financial dari unit surplus ke unit defisit. Oleh karena itu, beban gaji digunakan variabel input.

3.2 Data Envelopment Analysis (DEA)

DEA adalah sebuah teknik pemrograman matematis yang digunakan untuk mengevaluasi efisiensi dari suatu unit pengambilan keputusan (unit kerja) yang bertanggung jawab menggunakan sejumlah input untuk memperoleh output yang ditargetkan. DEA adalah suatu teknik yang berdasarkan pada linier programming

yang didalamnya terdapat fungsi tujuan dan fungsi kendala.

Terdapat dua model yang sering digunakan dalam pengukuran efisiensi DEA yaitu Constant Return to Scale (CRS) dan Variable Return to Scale (VRS). Konsep pendekatan model CRS adalah constant return to scale yang artinya penambahan satu

input harus menambah satu output. Jika input ditambah sebesar x kali maka

outputakan meningkat sebesar x kali juga. Model CRS memiliki asumsi bahwa seluruh DMU beroperasi secara optimal. Sedangkan pendekatan model VRS adalah penambahan input sebesar x kali tidak akan menyebabkan output meningkat sebesar x

Pengukuran data menggunakan DEA dapat menggunakan dua orientasi pengukuran yaitu pengukuran berorientasi input (input-oriented) dan berorientasi output (output-oriented). Pengukuran berorientasi input dapat menunjukkan sejumlah

input dapat dikurangi secara proporsional tanpa mengubah jumlah output yang dihasilkan. Model ini akan menghitung pengurangan input yang diperlukan untuk menghasilkan kinerja yang efisien dengan output yang tetap. Sedangkan pengukuran berorientasi output mengukur sejumlah output apabila dapat output tersebut ditingkatkan secara proporsional tanpa mengubah jumlah input yang digunakan. Model ini akan menghitung peningkatan output yang dibutuhkan untuk menghasilkan kinerja yang efisien dengan input yang tetap.

IV HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Pengukuran Efisiensi Bank Menggunakan Kredit Sebagai Output

Hasil pencapaian nilai efisiensi menggunakan multiple input dengan output kredit pada masing-masing kelompok Bank setiap tahunnya diuraikan sebagai berikut:

a. Efisiensi Bank Kelompok BUKU 1 di Indonesia Tahun 2009-2013

Berikut gambaran hasil pencapaian nilai efisiensi Bank Kelompok BUKU 1 selama lima periode menggunakan multiple input yaitu simpanan, beban bunga, dan beban gaji dengan output kredit.

Tabel 4.1

Tingkat Efisiensi Bank Kelompok BUKU 1 di Indonesia Tahun 2009-2013

Bank Windu Kentjana Internasional. Tbk 88.0 97.1 100.0 100.0 100.0 97.0 Bank Himpunan Saudara 1906. Tbk 100.0 100.0 99.0 100.0 100.0 99.8

Hasil statistik pada Tabel 4.1 menunjukkan bahwa bank Kelompok BUKU 1 di Indonesia yang mencapai tingkat efisiensi 100 persen (efisien) selama lima tahun berturut-turut ada dua bank yaitu Bank Nusantara Parhyangan dan Bank Of India Indonesia. Hal ini mengindikasikan kedua bank tersebut dalam menggunakan variabel input simpanan, beban bunga, dan beban gaji terhadap outputkredit relatif telah dioperasikan secara optimal setiap tahunnya dibandingkan bank-bank lainnya yang masuk Kelompok BUKU 1 Bank di Indonesia.

b. Efisiensi Kelompok BUKU 2 di Indonesia Tahun 2009-2013

Berikut gambaran hasil pencapaian nilai efisiensi menggunakan multiple input

dengan output kredit pada bank yang termasuk ke dalam kelompok BUKU 2 setiap tahunnya.

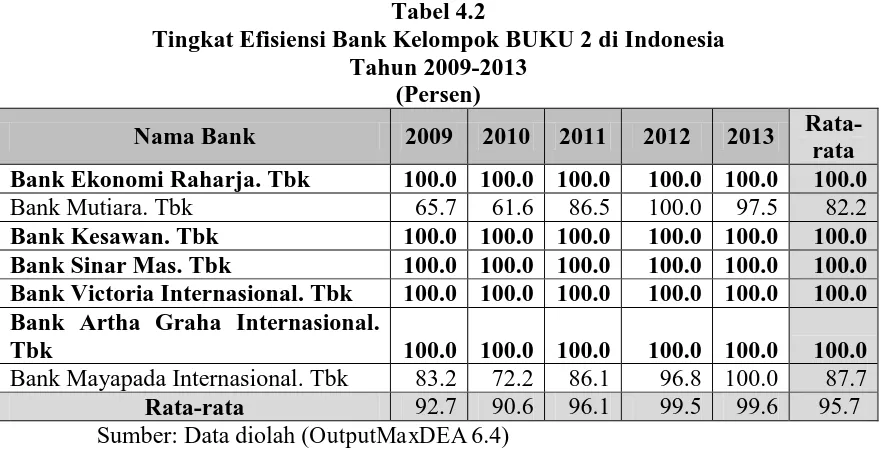

Tabel 4.2

Tingkat Efisiensi Bank Kelompok BUKU 2 di Indonesia Tahun 2009-2013 Bank Victoria Internasional. Tbk 100.0 100.0 100.0 100.0 100.0 100.0 Bank Artha Graha Internasional.

Tbk 100.0 100.0 100.0 100.0 100.0 100.0

Bank Mayapada Internasional. Tbk 83.2 72.2 86.1 96.8 100.0 87.7

Rata-rata 92.7 90.6 96.1 99.5 99.6 95.7 Sumber: Data diolah (OutputMaxDEA 6.4)

Hasil statistik pada Tabel 4.2 menunjukkan bahwa bank Kelompok BUKU 2 di Indonesia yang mencapai tingkat efisiensi 100 persen (efisien) selama lima tahun berturut-turut ada lima bank yaitu Bank Ekonomi Raharja, Bank Kesawan, Bank Sinar Mas, Bank Victoria Internasional dan Bank Artha Graha Internasional. Hal ini mengindikasikan kelima bank tersebut relatif telah menggunakan variabel

c. Efisiensi Bank Kelompok BUKU 3 di Indonesia Tahun 2009-2013

Berikut gambaran hasil pencapaian nilai efisiensi menggunakan multiple input

dengan outputkredit pada Bank Kelompok BUKU 3 setiap tahunnya.

Tabel 4.3

Tingkat Efisiensi Bank Kelompok BUKU 3 di Indonesia Tahun 2009-2013

Bank Tabungan Pensiunan Nasional.

Tbk 100.0 100.0 100.0 100.0 80.9 96.2

Bank Mega. Tbk 91.4 92.2 91.2 100.0 100.0 95.0

Bank NISP OCBC. Tbk 100.0 100.0 100.0 100.0 100.0 100.0

Bank Pan Indonesia. Tbk 89.1 78.9 70.1 65.5 63.5 73.4

Rata-rata 91.6 96.7 92.7 92.8 87.0 92.16

Sumber: Data diolah (OutputMaxDEA 6.4)

Hasil statistik pada Tabel 4.3 menunjukkan bahwa bank Kelompok BUKU 3 di Indonesia yang mencapai tingkat efisiensi 100 persen (efisien) selama lima tahun berturut-turut ada dua bank yaitu Bank Bukopindan Bank NISP OCBC. Hal ini mengindikasikan kedua bank tersebut relatif telah menggunakan variabel input

simpanan, beban bunga, dan beban gaji terhadap outputkredit secara optimal setiap tahunnya dibandingkan bank-bank lainnya yang masuk dalam bank Kelompok BUKU 3.

d. Efisiensi Bank Kelompok BUKU 4 di Indonesia Tahun 2009-2013

Berikut merupakan gambaran hasil pencapaian nilai efisiensi menggunakan

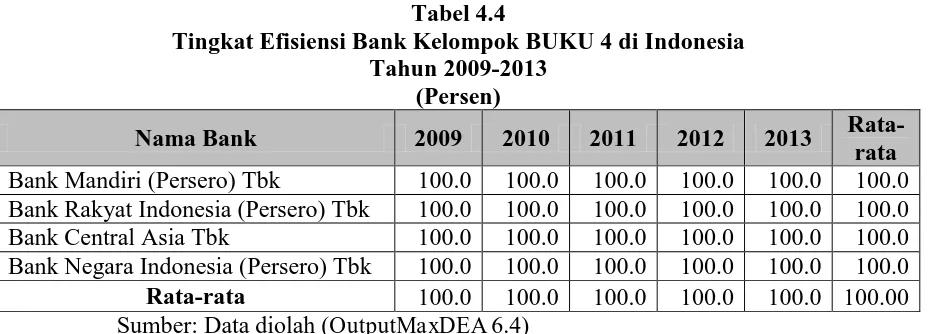

Tabel 4.4

Tingkat Efisiensi Bank Kelompok BUKU 4 di Indonesia Tahun 2009-2013

(Persen)

Nama Bank 2009 2010 2011 2012 2013

Rata-rata

Bank Mandiri (Persero) Tbk 100.0 100.0 100.0 100.0 100.0 100.0 Bank Rakyat Indonesia (Persero) Tbk 100.0 100.0 100.0 100.0 100.0 100.0 Bank Central Asia Tbk 100.0 100.0 100.0 100.0 100.0 100.0 Bank Negara Indonesia (Persero) Tbk 100.0 100.0 100.0 100.0 100.0 100.0

Rata-rata 100.0 100.0 100.0 100.0 100.0 100.00 Sumber: Data diolah (OutputMaxDEA 6.4)

Hasil statistik pada Tabel 4.4 menunjukkan bahwa keempat bank Kelompok BUKU 4 mencapai nilai efisiensi 100% artinya bank telah menggunakan variabel

input simpanan, beban bungadan beban gaji terhadap output kredit secara optimal setiap tahunnya.

4.2 Hasil Pengukuran Efisiensi Bank Menggunakan Pendapatan Bunga Sebagai Output

Hasil pencapaian nilai efisiensi menggunakan multiple input dengan output

pendapatan bunga pada masing-masing kelompok Bank setiap tahunnya diuraikan sebagai berikut :

a. Efisiensi Bank Kelompok BUKU 1 di Indonesia Tahun 2009-2013

Berikut merupakan gambaran hasil pencapaian nilai efisiensi menggunakan

Tabel 4.5

Tingkat Efisiensi Bank Kelompok BUKU 1 di Indonesia Tahun 2009-2013

(Persen)

Nama Bank 2009 2010 2011 2012 2013

Rata-rata

Bank Rakyat Indonesia Agro Niaga. Tbk 100.0 97.4 89.1 95.5 98.8 96.2 Bank ICB Bumi Putra. Tbk 100.0 100.0 100.0 87.2 84.9 94.4 Bank Capital Indonesia. Tbk 93.7 63.9 100.0 100.0 100.0 91.5 Bank Nusantara Parhyangan. Tbk 100.0 90.1 91.2 93.4 94.2 93.8 Bank Pundi Indonesia. Tbk 100.0 100.0 84.9 100.0 100.0 97.0

Bank Bumi Arta. Tbk 100.0 100.0 100.0 100.0 100.0 100.0 Bank Of India Indonesia. Tbk 100.0 100.0 100.0 100.0 100.0 100.0

Bank Windu Kentjana Internasional. Tbk 87.4 81.5 87.7 88.1 89.1 86.8 Bank Himpunan Saudara 1906. Tbk 57.4 100.0 100.0 100.0 100.0 91.5

Rata-rata 93.2 92.5 94.8 96.0 96.3 94.56 Sumber: Data diolah (OutputMaxDEA 6.4)

Hasil statistik pada Tabel 4.5 menunjukkan bahwa bank Kelompok BUKU 1 di Indonesia yang mencapai tingkat efisiensi 100 persen (efisien) selama lima tahun berturut-turut ada dua bank yaitu Bank Bumi Artadan Bank Of India IndonesiaHal ini mengindikasikan kedua bank tersebut relatif telah dioperasikan secara optimal dalam menggunakan variabel inputsimpanan, beban bungadan beban gaji terhadap output

pendapatan bunga setiap tahunnya dibandingkan bank-bank lainnya yang masuk dalam bank Kelompok BUKU 1.

b. Efisiensi Bank Kelompok BUKU 2 di Indonesia Tahun 2009-2013

Berikut merupakan gambaran hasil pencapaian nilai efisiensi menggunakan

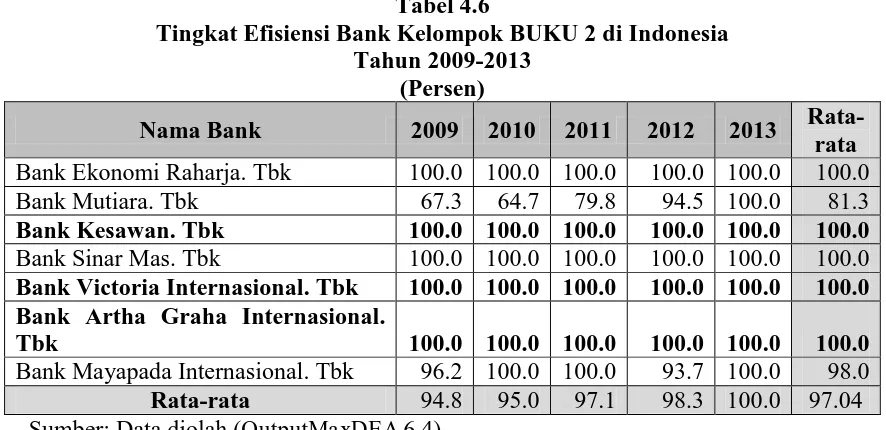

Tabel 4.6

Tingkat Efisiensi Bank Kelompok BUKU 2 di Indonesia Tahun 2009-2013

(Persen)

Nama Bank 2009 2010 2011 2012 2013

Rata-rata

Bank Ekonomi Raharja. Tbk 100.0 100.0 100.0 100.0 100.0 100.0

Bank Mutiara. Tbk 67.3 64.7 79.8 94.5 100.0 81.3

Bank Kesawan. Tbk 100.0 100.0 100.0 100.0 100.0 100.0

Bank Sinar Mas. Tbk 100.0 100.0 100.0 100.0 100.0 100.0

Bank Victoria Internasional. Tbk 100.0 100.0 100.0 100.0 100.0 100.0 Bank Artha Graha Internasional.

Tbk 100.0 100.0 100.0 100.0 100.0 100.0

Bank Mayapada Internasional. Tbk 96.2 100.0 100.0 93.7 100.0 98.0

Rata-rata 94.8 95.0 97.1 98.3 100.0 97.04 Sumber: Data diolah (OutputMaxDEA 6.4)

Hasil statistik pada Tabel 4.11 menunjukkan bahwa ada lima bank Kelompok BUKU 2 di Indonesia yang mencapai tingkat efisiensi 100 persen (efisien) selama lima tahun berturut-turut yaitu Bank Ekonomi Raharja, Bank Kesawan, Bank Sinar Mas, Bank Victoria Internasional dan Bank Artha Graha Internasional. Hal ini mengindikasikan bank tersebut relatif telah dioperasikan secara optimal dalam menggunakan variabel inputsimpanan, beban bungadanbeban gaji terhadap

outputpendapatan bunga setiap tahunnya dibandingkan bank-bank lainnya yang masuk Kelompok BUKU 2Bank di Indonesia.

c. Efisiensi Bank Kelompok BUKU 3 di Indonesia Tahun 2009-2013

Berikut merupakan gambaran hasil pencapaian nilai efisiensi menggunakan

Tabel 4.7

Tingkat Efisiensi Bank Kelompok BUKU 3 Tahun 2009-2013 (Persen)

Nama Bank 2009 2010 2011 2012 2013

Rata-rata Bank Bukopin. Tbk 100.0 100.0 100.0 100.0 100.0 100.0

Bank Tabungan Negara (Persero). Tbk 83.3 69.4 83.8 88.8 92.7 83.6 Bank Danamon Indonesia. Tbk 100.0 39.2 100.0 100.0 100.0 87.8

Bank Jabar Banten. Tbk 92.5 100.0 100.0 100.0 100.0 98.5

Bank CIMB Niaga.Tbk 92.2 34.0 100.0 100.0 100.0 85.2

Bank Internasional Indonesia. Tbk 88.7 56.6 79.7 81.5 83.2 77.9

Bank Permata. Tbk 84.9 60.5 80.6 77.6 77.2 76.2

Bank Tabungan Pensiunan

Nasional. Tbk 100.0 100.0 100.0 100.0 100.0 100.0

Bank Mega. Tbk 95.0 92.2 92.8 100.0 100.0 96.0

Bank NISP OCBC. Tbk 100.0 100.0 100.0 95.9 87.5 96.7

Bank Pan Indonesia. Tbk 100.0 84.3 100.0 100.0 100.0 96.9

Rata-rata 94.2 76.0 94.3 94.9 94.6 90.8

Sumber: Data diolah (OutputMaxDEA 6.4)

Hasil statistik pada Tabel 4.12 menunjukkan bahwa ada dua bank Kelompok BUKU 3 di Indonesia yang mencapai tingkat efisiensi 100 persen (efisien) selama lima tahun berturut-turut yaitu Bank Bukopindan Bank Tabungan Pensiunan Nasional. Hal ini mengindikasikan kedua bank tersebut setiap tahunnyarelatif telah dioperasikan secara optimal dalam menggunakan variabel input simpanan, beban bunga, dan beban gaji terhadap output pendapatan bunga dibandingkan bank-bank lainnya yang masuk Kelompok BUKU 3Bank di Indonesia.

d. Efisiensi Bank Kelompok BUKU 4 di Indonesia Tahun 2009-2013

Berikut merupakan gambaran hasil pencapaian nilai efisiensi menggunakan

Tabel 4.8

Tingkat Efisiensi Bank Kelompok BUKU 4 Bank di Indonesia Tahun 2009-2013

(Persen)

Nama Bank 2009 2010 2011 2012 2013

Rata-rata

Bank Mandiri (Persero) Tbk 100.0 100.0 100.0 100.0 100.0 100.0 Bank Rakyat Indonesia (Persero) Tbk 100.0 100.0 100.0 100.0 100.0 100.0 Bank Central Asia Tbk 100.0 100.0 100.0 100.0 100.0 100.0 Bank Negara Indonesia (Persero) Tbk 100.0 100.0 100.0 100.0 100.0 100.0

Rata-rata 100.0 100.0 100.0 100.0 100.0 100.0 Sumber: Data diolah (OutputMaxDEA 6.4)

Hasil statistik pada Tabel 4.13 menunjukkan bahwa keempat bank Kelompok BUKU 4mencapai nilai efisiensi 100% pada input simpanan, beban bunga dan beban gaji dan output pendapatan bunga setiap tahunnya selama lima tahun. Hal ini mengindikasikan empat bank Kelompok BUKU 4 tersebut setiap tahunnyarelatif telah menggunakan variabel input simpanan, beban bunga dan beban gaji terhadap

output pendapatan bunga secara optimal.

V. KESIMPULAN

Bank yang termasuk dalam kelompok BUKU 3 memiliki tingkat efisiensi paling rendah dibandingkan dengan bank kelompok BUKU 1 dan kelompok BUKU 2. Hal tersebut mengindikasikan bahwa bank yang memilki modal inti yang lebih besar belum tentu lebih efisien dalam mengelola sumber dayanya.Selama periode penelitian, bank yang termasuk dalam kelompok BUKU 4 mencapai tingkat efisiensi 100% baik pengukuran efisiensi menggunakan kredit atau pendapatan bunga sebagai

DAFTAR PUSTAKA

Abidin & Endri. (2007). Kinerja Efisiensi Teknis Bank Pembangunan Daerah: Pendekatan Data Envelopment Analysis. ABFI Institute Perbanas .

Amirillah. (2010). Efisiensi Perbankan Syariah di Indonesia Tahun 2005-2009.

Semarang: Universitas Diponegoro.

Ayadi. (2013). Determinants of Tunisian Bank Efficiency: A DEA Analysis.International Journal of Financial Research , Vol.4 No.4.

Djunet. (2010). Pengukuran Efisiensi Bank Yang Melakukan Merger Dengan Pendekatan Data Envelopment Analysis. Bandung: Universitas Padjadjaran. Eramsu& Makina. (2014). An Empirical Study of Bank Efficiency in South Africa

Using the Standard and alternative Approaches to DEA. Journal of Economics and Behavioral Studies , Vol.6 No.4.

Farrel. (1957). The Measurement of Productive Efficiency.Journal of The Royal Statistical Society , Vol.120 No.3.

Firdaus & Hosen. (2013). Efisiensi Bank Umum Syariah Menggenakan Pendekatan

Two-StageData Envelopemnt Analysis. Jakarta: Universitas Syarif Hidayatullah.

Hadad (2003). Analisis Efisiensi Industri Perbankan Indonesia: Penggunaan Metode Non Parametrik DEA. Paper Direktorat Penelitian dan Pengaturan Perbankan, Bank Indonesia .

Jemric & Vujcic. (2002). Efficiency of Banks in Croatia: A DEA Approach.Working Paper Croatian National Bank .

Kasmir. (2008). Bank dan Lembaga Keuangan Lainnya. Jakarta: PT RajaGrafindo Persada.

Maharani. (2012). Pengukuran Efisiensi Perbankan Menggunakan DEA dan Pengaruh Efisiensi Terhadap Return. Depok: Universitas Indonesia.

Satria. (2012). Pengukuran Efisiensi Perusahaan Sekuritas Online Dengan Pendekatan Data Envelopment Analysis. Bandung: Universitas Padjadjaran Subramanyam. (2013). Technical and Risk Efficiency Evaluation of Indian

Commercial Banks Using DEA Models. International Journal of Infformation, Business and Management , Vol.5 Vol.3.

Wiajayanto. (2010). Kinerja Efisiensi Fungsi Intermediasi Bank Persero di Indonesia Menggunakan DEA. Jurnal Keuangan dan Perbankan , Vol.14 No.1.

http://www.bi.go.id/

http://www.ojk.go.id/pengaturan-pengawasan-bank