41

BAB IV

HASIL ANALISIS DAN PEMBAHASAN

4.1 Objek Penelitian

Objek penelitian adalah karyawan yang bekerja pada perusahaan koperasi simpan pinjam yang berlokasi di Semarang, dengan menggunakan sistem yang di gunakan oleh koperasi. Responden yang dipilih adalah karyawan bagian accounting dan yang memegang sistem di koperasi tersebut.

Pembagian kuisioner dilakukan antara 10 Februari sampai 2 April 2018. Kuisioner dibagikan kepada39 KSP di kota Semarang. Data mengenai penyebaran kusioner berdasarkan koperasi yang menggunakan sistem dapat dilihat pada tabel 4.1

Tabel 4.1

Pendistribusian Kuisioner Berdasarkan Koperasi

No Koperasi Simpan Pinjam Dikirim Kembali Terpakai

1 KSP REDJO ARTHO 5 2 3 2 MAHARANI 5 0 5 3 TIRTA DANARTA 5 3 2 4 KSP CEMARA MAKMUR 5 2 3 5 KSP GAPURA ARTHA 5 2 3 6 RIZKY JAYA 5 1 4

42

7 RUKUN MAKMUR 5 3 2

8 MEKAR KENCANA 5 4 1

9 ARTHA SEJAHTERA ABADI 5 4 1

10 MEKAR SEJAHTERA 5 4 1

11 RACHMA JAYA 5 3 2

12 ARTHA TUNAS MULIA 5 2 3

13 ARUM MULIA ARTHA 5 0 5

14 GRAHA DANA MANDIRI 5 1 4

15 MEKAR INDAH 5 2 3

16 MULYA RAHARJA 5 3 2

17 DAPM SEJAHTERA 5 3 2

18 SINAR PURI ARTHA 5 2 3

19 KITA MANDIRI 5 3 2

20 DANA ABADI 5 0 5

21 RAHARJA BERSAMA 5 2 3

22 TRI WAHYU UTAMA 5 0 5

23 ESA INSAN NUSANTARA 5 1 4

24 WIJAYA KUSUMA SEJAHTERA 5 1 4

25 SILVER SEJAHTERA 5 0 5

26 SEHATI KAIA 5 3 2

27 KSP ABC 5 2 3

28 KSP CAKRAWALA 5 2 3

43

30 DAPM NGUDI RAHAYU 5 4 1

31 KSP CITRA MULIA ABADI 5 1 4

32 KAWAN SEJATI 5 3 2

33 KSP JATI ASRI MAKMUR 5 0 5

34 KSP MANDIRI SEJAHTERA ABADI 5 2 3

35 MAJU MAKMUR SEJAHTERA 5 0 5

36 KSP ARTHA SEJATI 5 3 2

37 INTI DANA 5 1 4

38 DUTA ARTHA 5 3 2

39 PRIMA DANA 5 1 4

JUMLAH 195 75 120

Jumlah kuisioner yang dikirim atau disebar sebanyak 195 kepada Koperasi Simpan Pinjam di kota Semarang. Jumlah kuisioner yang kembali sebanyak 120 dan yang tidak kembali 75dan tidak dapat digunakan karena tidak di isi. Maka yang layak diolah sebanyak 120 kuisioner dari seluruh kuisioner yang dikirimkan dan dapat mewakili sampel yang dibutuhkan.

44

4.2 Analisis dan Pembahasan

4.2.1 Statistik Deskriptif

Statistik deskriptif memberrikan gambaran atau deskripsi suatu data dilihat dari mean, minimum, maximum, dan standart deviation. Berdasarkan hasil uji statistik deskriptif variabel pada tabel 4.2, menunjukan perhitungan dari tiga variabel yaitu:

Perhitungan ini bertujuan untuk mengetahui nilai-nilai jawaban responden terhadap indikator-indikator dalam variabel penelitian. Pertama, dilakukan pembagian kategori menjadi 3, yaitu rendah, sedang, dan tinggi. Kedua, menentukan rentang skala masing-masing kategori yang dihitung dengan rumus (Sugiyono, 2013):

Rentang skala (RS) =

=

Rentang Skala Kategori

1,00 – 2,33 Rendah

2,34 – 3,66 Sedang

45

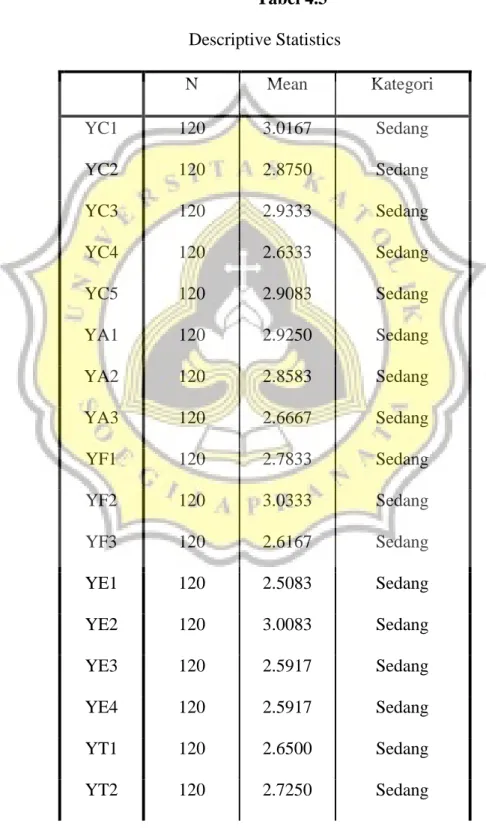

4.3.1 Tanggapan Responden tentang Efektivitas SIA

Untuk mengetahuitanggapan responden atas efektivitas sistem informasi akuntansi (Y) apat dilihat pada tabel 4.3:

Tabel 4.3 Descriptive Statistics N Mean Kategori YC1 120 3.0167 Sedang YC2 120 2.8750 Sedang YC3 120 2.9333 Sedang YC4 120 2.6333 Sedang YC5 120 2.9083 Sedang YA1 120 2.9250 Sedang YA2 120 2.8583 Sedang YA3 120 2.6667 Sedang YF1 120 2.7833 Sedang YF2 120 3.0333 Sedang YF3 120 2.6167 Sedang YE1 120 2.5083 Sedang YE2 120 3.0083 Sedang YE3 120 2.5917 Sedang YE4 120 2.5917 Sedang YT1 120 2.6500 Sedang YT2 120 2.7250 Sedang

46

YT3 120 3.0000 Sedang

YT4 120 2.8417 Sedang

Nilai Rata-Rata 2.80 Sedang

Sumber : Hasil Pengolahan Data dengan SPSS 16.00 (data diolah)

Rata- rata nilai jawaban responden untuk variabel Efeltovitas SIA (Y) adalah 2,80 dan termasuk dalam kategori sedang, artinya responden pada penelitian ini berpendapat bahwa sistem yang ada cukup membantu dalam kepuasan kerja karyawan, cukup memberikan informasi yang dibutuhkan, dan cukup memberikan kontribusi.

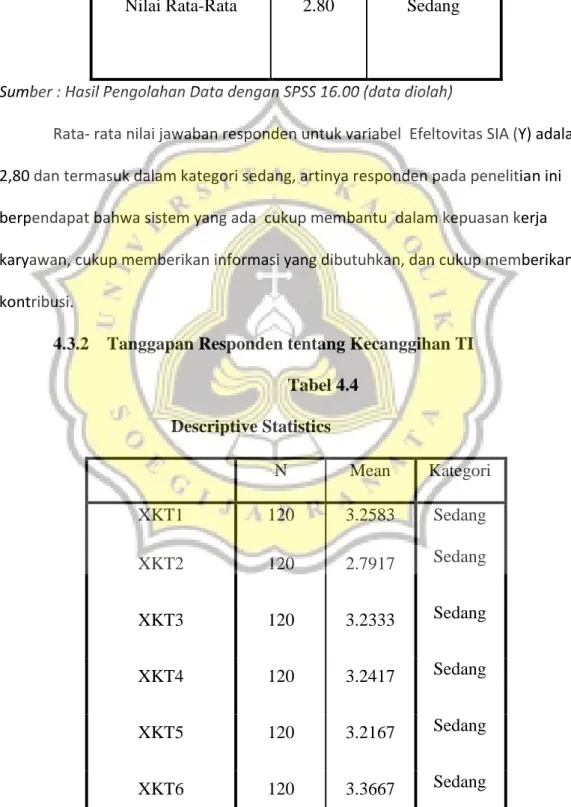

4.3.2 Tanggapan Responden tentang Kecanggihan TI Tabel 4.4 Descriptive Statistics N Mean Kategori XKT1 120 3.2583 Sedang XKT2 120 2.7917 Sedang XKT3 120 3.2333 Sedang XKT4 120 3.2417 Sedang XKT5 120 3.2167 Sedang XKT6 120 3.3667 Sedang

47

XKI1 120 3.0333 Sedang

XKI2 120 2.9667 Sedang

Nilai Rata-Rata 3,13 Sedang Sumber : Hasil Pengolahan Data dengan SPSS 16.00 (data diolah)

Rata- rata jawaban responden untuk variabel Kecanggihan Teknologi Informasi (X1) adalah sebesar 3,13 dan termasuk dalam kategori sedang, artinya

pada penelitian ini setiap responden merasa cukup dengan kecanggihan sistem yang ada di koperasi.

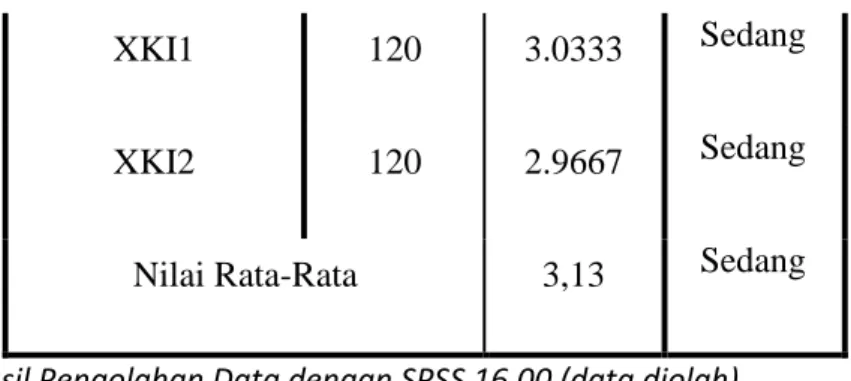

4.3.3 Tanggapan Responden tentang Pemanfaatan TI Tabel 4.5 Descriptive Statistics N Mean Kategori XPTI1 120 2.9417 Sedang XPTI2 120 3.1250 Sedang XPTI3 120 2.4833 Sedang XPTI4 120 2.7083 Sedang XPTI5 120 3.1667 Sedang XPTI6 120 2.2667 Rendah XPTI7 120 2.0583 Rendah

48

XPTI8 120 2.3750 Sedang

Nilai Rata-Rata 120 2.64 Sedang

Sumber : Hasil Pengolahan Data dengan SPSS 16.00 (data diolah)

Rata- rata nilai jawaban responden untuk variabel Pemanfaatan Teknologi informasi (X2) adalah sebesar 2,64 dan termasuk dalam kategori sedang, artinya

pada penelitian ini setiap responden karyawan cukup memanfaatankan sistem yang ada.

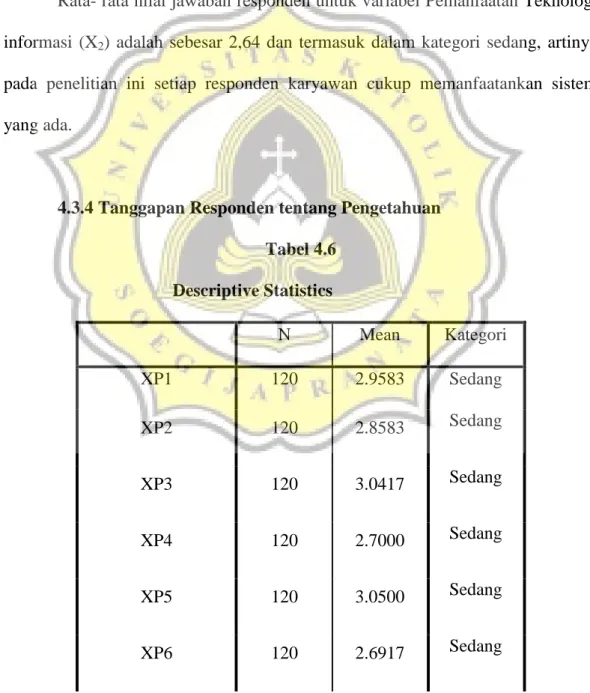

4.3.4 Tanggapan Responden tentang Pengetahuan Tabel 4.6 Descriptive Statistics N Mean Kategori XP1 120 2.9583 Sedang XP2 120 2.8583 Sedang XP3 120 3.0417 Sedang XP4 120 2.7000 Sedang XP5 120 3.0500 Sedang XP6 120 2.6917 Sedang

49 Nilai Rata-Rata 2.89 Sedang

Sumber : Hasil Pengolahan Data dengan SPSS 16.00 (data diolah)

Rata- rata nilai jawaban responden untuk vaiabel Pengetahuan Karyawan Bagian akuntansi (X3) adalah sebesar 2,89 dan termasuk dalam kategori sedang,

artinya karyawan memiliki pengetahuan yang cukup terhadap sistem yang ada.

4.3 Uji Kualitas Data

4.3.1 Uji Validitas

Penelitian ini menggunakan signifikansi 0,05 dengan sampel berjumlah 120 responden maka r tabel yang di berikan 0,176. Hasil pengujian validitas dapat dilihat pada tabel berikut ini:

50

Tabel 4.7

Hasil Uji Validitas Y

Item Pernyataan

Corrected Item –

Total Correlation R Tabel Keterangan

YC1 0.761 0,176 VALID YC2 0.669 0,176 VALID YC3 0.682 0,176 VALID YC4 0.548 0,176 VALID YC5 0.764 0,176 VALID YA1 0.626 0,176 VALID YA2 0.774 0,176 VALID YA3 0.602 0,176 VALID YF1 0.633 0,176 VALID YF2 0.636 0,176 VALID YF3 0.504 0,176 VALID YE1 0.575 0,176 VALID YE2 0.745 0,176 VALID YE3 0.379 0,176 VALID YE4 0.688 0,176 VALID YT1 0.633 0,176 VALID YT2 0.748 0,176 VALID YT3 0.726 0,176 VALID YT4 0.665 0,176 VALID

Sumber: Data yang diolah

Berdasarkan hasil pengujian pada tabel 4.7, 19 item pernyataan menghasilkan koefisien korelasi yang lebih besar dari r tabel, sehingga pernyataan yang ada mampu mengukur tingkat efektifitas sistem informasi akuntansi. Berdasarkan hal ini maka item pernyataan variabel Y yaitu efektivitas sistem informasi dapat disimpulkan lolos uji validitas.

51 b) Kecanggihan Teknologi Informasi (X1)

Hasil pengujian validitas dapat dilihat pada tabel 4.8 berikut ini:

Tabel 4.8 Hasil Uji Validitas

Item Pernyataan

Corrected Item –

Total Correlation R Tabel Keterangan

XKT1 .682 0,176 VALID XKT2 .752 0,176 VALID XKT3 .772 0,176 VALID XKT4 .732 0,176 VALID XKT5 .530 0,176 VALID XKT6 .662 0,176 VALID XKI1 .547 0,176 VALID XKI2 .612 0,176 VALID

Sumber: Data yang diolah

Berdasarkan hasil pengujian pada tabel 4.8, 8 item pernyataan menghasilkan koefisien korelasi yang lebih besar dari r tabel, sehingga pernyataan yang ada mampu mengukur tingkat kecanggihan teknologi informasi. Berdasarkan hal ini maka item pernyataan variabel X1 yaitu kecanggihan teknologi informasi dapat disimpulkan lolos uji validitas.

c) Pemanfaatan Teknologi Informasi (X2)

52

Tabel 4.9 Hasil Uji Validitas

Item Pernyataan

Corrected Item –

Total Correlation R Tabel Keterangan

XPTI1 .487 0,176 VALID XPTI2 .784 0,176 VALID XPTI3 .656 0,176 VALID XPTI4 .586 0,176 VALID XPTI5 .682 0,176 VALID XPTI6 .344 0,176 VALID XPTI7 .495 0,176 VALID XPTI8 .591 0,176 VALID

Sumber: Data yang diolah

Berdasarkan hasil pengujian pada tabel 4.9, 8 item pernyataan menghasilkan koefisien korelasi yang lebih besar dari r tabel, sehingga pernyataan yang ada mampu mengukur pemanfaatan teknologi informasi. Berdasarkan hal ini maka item pernyataan variabel X2 yaitu pemanfaatan teknologi informasi dapat disimpulkan lolos uji validitas.

d) Pengetahuan Karyawan Bagian Akuntansi (X3)

Hasil pengujian validitas dapat dilihat pada tabel 4.10 berikut ini:

Tabel 4.10 Hasil Uji Validitas

Item Pernyataan

Corrected Item –

Total Correlation R Tabel Keterangan

XP1 0.695 0,176 VALID

XP2 0.627 0,176 VALID

53

XP4 0.653 0,176 VALID

XP5 0.665 0,176 VALID

XP6 0.468 0,176 VALID

Sumber: Data yang diolah

Berdasarkan hasil pengujian pada tabel 4.10, 6 item pernyataan menghasilkan koefisien korelasi yang lebih besar dari r tabel, sehingga pernyataan yang ada mampu mengukur Pengetahuan karyawan bagian akuntansi Berdasarkan hal ini maka item pernyataan variabel X3 yaitu pengetahuan karyawan bagian akuntansi dapat disimpulkan lolos uji validitas.

4.3.2 Uji Riliabilitas

Hasil pengujian reliabilitas dapat dilihat pada tabel 4.11 berikut ini:

Tabel 4.11

Hasil Uji Reliabilitas

Variabel Cronbach' Alpha Batas Reliabel Keterangan Kecanggihan Teknologi Informasi 0.886 0,6 Sangat Reliabel Pemanfaatan Teknologi Informasi 0841 0,6 Sangat Reliabel

54

Sumber: Data yang diolah

Berdasarkan hasil uji reliabilitas yang dilakukan didapatkan hasil Cronbach' Alpha untuk variabel kecanggihan teknologi informasi, pemanfaatan teknologi informasi, pengetahuan karyawan bagian akuntansi, dan efektivitas sistem informasi akuntasi memiliki nilai Cronbach' Alpha diatas 0.6, maka data tersebut dapat dikatakan sangat reliabel. Hasil pengujian reliabilitas selengkapnya dapat dilihat pada lampiran 1.

4.4 Uji Asumsi Klasik

Uji asumsi klasik dilakukan sebelum pengujian regresi, agar model regresi tidak bias.

4.4.1 Uji Normalitas

Metode yang di gunakan adalah one – sample Kolmogorov Smirnov. Hasil pengujian normalitas dapat dilihat pada tabel 4.12 berikut ini:

Pengetahuan Karyawan Bagian Akuntansi 0.839 0,6 Sangat Reliabel Efektofitas Sistem Informasi Akuntansi 0.940 0,6 Sangat Reliabel

55

Tabel 4.12

Hasil Uji Normalitas

One- Sample Kolmogorov – Smirnov Test

One-Sample Kolmogorov-Smirnov Test

Efektivitas_ SIA Kecanggih an_TI Pemanfaata n_TI Pengetahuan N 120 120 120 120

Normal Parametersa,b Mean 53.1667 25.1083 21.1250 17.3000

Std.

Deviation 15.26259 6.98834 6.26523 5.03033

Most Extreme Differences Absolute .083 .070 .122 .079

Positive .073 .070 .108 .073

Negative -.083 -.069 -.122 -.079

Kolmogorov-Smirnov Z .083 .070 .122 .079

Asymp. Sig. (2-tailed) .071c .200c,d .110c .061c

a. Test distribution is Normal. b. Calculated from data.

c. Lilliefors Significance Correction.

d. This is a lower bound of the true significance.

Sumber : data yang diolah

Berdasarkan hasil tabel uji normalitas diatas, terlihat bahwa dengan nilai probabilitas sig > 0,05 , efektivitas SIA 0.083, kecanggihan TI 0.070,pemanfaatan TI 0.122, dan Pengetahuan karyawan bagian akuntansi 0.079 tersebut berarti bahwa data dikatakan normal.

56

4.4.2 Uji Multikolonieritas

Hasil uji multikolonieritas dapat dilihat pada tabel 4.13 berikut ini:

Tabel 4.13

Hasil Uji Multikolonieritas

Coefficientsa Model Unstandardized Coefficients Standardi zed Coefficien ts t Sig. Correlations Collinearity Statistics B Std. Error Beta Zero-order Parti al Par t Tolera nce VIF 1 (Constant) 10.923 6.467 1.68 9 .094 Kecanggih an_TI .318 .168 .146 1.89 3 .061 .166 .173 .14 5 .996 1.004 Pemanfaat an_TI .628 .197 .258 3.19 1 .002 .388 .284 .24 5 .905 1.106 Pengetahu an 1.214 .245 .400 4.96 3 .000 .480 .419 .38 1 .908 1.101 a. Dependent Variable: Efektivitas_SIA

Sumber : data yang diolah

Hasil perhitungan tolerance menunjukan tidak adanya variabel independen yang memiliki nilai tolerance kurang dari 0,1 yang berarti tidak ada kolerasi antara variabel independen. Hasil perhitungan nilai Variance Inflation Factor (VIF) yang juga menunjukan hal yang sama, yaitu tidak ada variabel independen yang memiliki nilai VIF kurang dari 10. Jadi dapat disimpulkan bahwa tidak ada multikolonieritas antara variabel independen dengan model regresi.

57

4.4.3 Uji Heteroskedastisitas

Hasil uji heteroskedastisitas dapat dilihat pada tabel 4.14 berikut ini:

Tabel 4.14

Hasil Uji Heteroskedastisitas

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 8.249 3.861 2.136 .235 Kecanggihan_TI .030 .100 .027 .300 .765 Pemanfaatan_TI .290 .117 .231 2.473 .065 Pengetahuan .402 .146 .257 2.754 .107

a. Dependent Variable: RES2

Sumber : data yang diolah

Variabel kecanggihan teknologi Informasi,pemanfaatan teknologi informasi dan pengetahuan karyawan bagian akuntansi menunjukan nilai signifikansi kurang dari 0.05 yaitu 0.765,0.065,dan 0.107 maka tidak terjadi heteroskedastisitas.

4.5 Uji Hipotesis

Uji Hipotesis data penelitian dilakukan untuk mengetahui pengaruh kecanggihan teknologi infomasi, pemanfaatan teknologi informasi, dan pengetahuan karyawan bagian akuntansi terhadap efektifitas sistem informasi akuntansi baik secara simultan maupun parsial.

58

4.5.1 Uji Koefisien Determinasi

Uji koefisien determinasi digunakan untuk menguji goodness-fit dari model regresi. Hasil pengujian koefisien determinasi dapat dilihat pada tabel 4.15 berikut ini:

Tabel 4.15

Hasil Koefisien Detrminasi (Adjusted R Square)

Model Summary

Model R R Square Adjusted R

Square

Std. Error of the Estimate

1 .567a .321 .304 12.73397

a. Predictors: (Constant), Pengetahuan, Kecanggihan_TI, Pemanfaatan_TI

Sumber : data yang diolah

Dari hasil korfisien determinasi juga didapatkan koefisien kolerasi sebesar 0.567. Jika nilai kolerasi diatas 0,05, maka hubungan antara variabel independen dengan variabel dependen dinyatakan kuat. Hasil 0.567 menunjukan bahwa hubungan antara variabel independen dengan variabel dependen adalah kuat karena nilai tersebut berada diatas 0.5.

59 Hasil pengujian koefisien determonasi didapat dari kolom adjusted R square sebesar 0.321. Hal ini berarti 32.1 % variabe efektifitas sistem informasi akuntansi di jelaskan oleh ketiga variabel independen yaitu variabel kecanggihanteknologi informasi,pemanfaatan teknologi informasi, dan pengetahuan karyawan bagian akuntansi. Sedangkan sisanya 67,9 %(100%-32.1%) dijelaskan oleh variabel lain diluar model penelitian.

4.5.2 Uji Signifikansi Simultan (Uji Statistik F)

Hasil pengujian signifikasi simultan dapat dilihat pada tabel 4.16berikut ini:

Tabel 4.16

Hasil Pengujian Signifikan Simultan

ANOVAa

Model Sum of

Squares

df Mean Square F Sig.

1

Regression 8910.789 3 2970.263 18.318 .000b

Residual 18809.877 116 162.154

Total 27720.667 119

a. Dependent Variable: Efektivitas_SIA

60 Sumber : data yang diolah

Dari uji ANOVA atau F total didapatkan nilat F hitung sebesar 18.318 dengan tingka signifikansi 0.000. karena tingkat signifikan lebih kecil dari 0.05, maka model regresi dapat digunakan untuk memprediksi efektivitas sistem informasi akuntansi atau dapat dikatakan bahwa ketiga variabel independen yaitu kecanggihan teknologi informasi, pemanfaatan teknologi informasi, dan pengetahuan karyawan bagian akuntansi secara simultan berpengaruh signifikan terhadap efektivitas sistem informasi akuntansi.

Hasil penelitian ini sejalan dengan penelitian Putra (2014) yang menyatakan bahwa pengetahuan karyawan bagian akuntansi dan pemanfaatan teknologi informasi berpengaruh secara simultan terhadap efektifitas sistem informasi akuntansi. Selain itu juga sejalan dengan penelitian Ratnaningsih (2014) yang menyatakan bahwa kecanggihan teknologi informasi dan pengetahuan karyawan bagian akuntansisecara simultan berpengaruh terhadap efektivitas sistem informasi akuntansi. Pemanfaatan teknologi informasi yang efektiv di koperasi dapat memberikan nilai tambah bagi pengguna dalam bentuk penyediaan informasi keuangan untuk kegiatan perencanaan, pengendalian,dan pengambilan keputusan, yang pada ahkirnya berdampak pada peningkatan kinerja koperasi tersebut. Kehadiran teknologi

61 merupakan sumber kekuatan yang menjadikan sebuah koperasi memiliki keunggulan kompetitif, serta diidentifikasi sebagai faktor yang memberikan retribusi terhadap keberhasilan koperasi,ditambah dengan pengguna yang kurang lebih menguasai teknologi informasi akan semakin meningkatkan efektivitas sistem informasi akuntansi.

4.5.3 Uji Signifikansi Parameter Individual (Uji Sttistik t)

Hasil pengujian signifikansi parameter individual dapat dilihat pada tabel 4.17 berikut ini:

Tabel 4.17

Hasil Pengujian Signifikansi Parameter Individual

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients T Sig. B Std. Error Beta 1 (Constant) 8.010 6.771 1.183 .239 Kecanggihan_TI .366 .166 .168 2.200 .030 Pemanfaatan_TI .298 .091 .264 3.283 .001 Pengetahuan 1.204 .244 .397 4.929 .000

a. Dependent Variable: Efektivitas_SIA

62 Dari hasil penelitian yang dilakukan, dapat dibuat pesamaan regresi sebagai berikut:

Keterangan :

KCI = Kecanggihan Teknologi Informasi PMI = Pemanfaatan Teknologi Informasi

PKA = Pengetahuan Karyawan Bagian Akuntansi

Dari persamaan regresi yang dihasilkan dapat disimpulkan baha kecanggihan teknologi informasi, pemanfaatan teknologi informasi, dan pengetahuan karyawan bagian akuntansi memiliki hubungan yang positif terhadap efektifitas sistem infomasi akuntansi. Hal ini ditunjukan oleh korfisiens kolerasi parsial KCI (Kecanggihan Teknologi Informasi) = 0.366; PMI (Pemanfaatan Teknologi Informasi) = 0.298; PKA (Pengetahuan Karyawan Bagian Akuntansi) = 1.204.

Tabel 4.17 menunjukan bahwa kecanggihan teknologi informasi memiliki t hitung sebesar 2.200 dengan signifikan 0.000 < 0.05, hal ini membuktikan Ha1 diterima, yaitu

kecanggihan teknologi informasi memiliki pengaruh yang signifikan terhadap efektivitas sistem informasi akuntansi.

63 Variabel kecanggihan teknologi informasi (KCI) memiliki signifikan keofisien regresi 0.366; hal ini berarti bahwa setiap penambahan atau kenaikan satu kesatuan kecanggihan teknologi informasi, maka terjadi peningkatan pada efektivitas sistem informasi akuntansi sebesat 0.366. hasil penelitian ini sesuai dengan penelitian Ratnaningsih (2014), yang menyatakan bahwa kecanggihan teknologi informasi berpengaruh positif dan signifikan terhadap efektivitas sistem informasi akuntansi. Dengan adanya teknologi canggih yang dimiliki koperasi dan didukung oleh aplikasi yang modern, diharapkan dapat memberikan dampak positif bagi kelangsungan kinerja perusahaan dengan menghasilkan laporan kuangan yang tepat waktu, akurat, dab dapat dipercaya.

Tabel 4.17 menunjukan bahwa variabel pemanfaatan teknologi informasi memiliki t hitung sebesar 3.283 dengan signifikansi sebesar 0.000 < 0.005; hal ini membuktikan bahwa Ha2 diterima, yaitu pemanfaatan teknologi informasi

memiliki pengaruh yang signifikan keoefisin regresi 0.298 , hal ini berarti bahwa setiap penambahan atau kenaikan satu satuan pemanfaatan teknologi informasi, maka akan terjadi peningkatan efektivitas sistem informasi akuntansi sebesar 0.298. hasil penelitian ini sesuai dengan penelitian Putra (2014), Febrianingsih

64 (2015) yang menyatakan bahwa pemanfaatan teknologi informasi berpengaruh positif terhadap efektivitas sistem informasi akuntansi. Pemanfaatan teknologi informasi yang tinggi akan meningkatkan efektivitas sistem informasi akuntansi , karena teknologi informasi yang canggih didukung pemanfaatan yang tepat dalam organisasi dapat menghasilkan informasi secara tepat waktu, akurat, dan relevan, yang dapat mendukung pengambilan keputusan.

Tabel 4.17 menunjukan bahwa variabel pengetahuan karyawan bagian akuntansi memiliki t hitung sebesar 4.929 dengan signifikansi sebesar 0.000 < 0.005; hal ini membuktikan bahwa Ha3 diterima, yaitu pengetahuan karyawan

bagian akuntansi memiliki pengaruh yang signifikan keoefisin regresi 1.204, hal ini berarti bahwa setiap penambahan atau kenaikan satu satuan pengetahuan karyawan bagian akuntansi, maka akan terjadi peningkatan efektivitas sistem informasi akuntansi sebesar 1.204.