SKRIPSI

Diajukan Untuk Memenuhi Sebagian Syarat-Syarat Memperoleh Gelar Kesarjanaan Dalam ilmu Hukum

Oleh:

NUR INDAH KURNIAWATI NIM: 125010101111009

KEMENTERIAN RISET TEKNOLOGI DAN PENDIDIKAN TINGGI UNIVERSITAS BRAWIJAYA

FAKULTAS HUKUM MALANG

LEMBAR PERSETUJUAN

Judul Skripsi : Perlindungan Hukum Bagi Nasabah Dan Investor dalam Pe mbiayaan Sekunder Perumahan.

Identitas Penulis :

a. Nama : Nur Indah Kurniawati b. NIM : 125010101111009

Konsentrasi : Hukum Ekonomi & Bisnis Jangka waktu penelitian : 6 bulan

Disetujui pada tanggal:

HALAMAN PENGESAHAN KATA PENGANTAR

Pembimbing Utama

Siti Hamidah, SH. M.M NIP. 19660622 199992 2 001

Pembimbing Pendamping

M. Zairul Alam, SH. MH. NIP. 19740909 200601 1 002

Mengetahui, Ketua Bagian Hukum Perdata

HALAMAN PENGESAHAN

PERLINDUNGAN HUKUM BAGI NASABAH DAN INVESTOR DALAM PEMBIAYAAN SEKUNDER PERUMAHAN

Oleh:

NUR INDAH KURNIAWATI 125010101111009

Skripsi ini telah disahkan oleh Majelis Penguji pada tanggal:

Ketua Majelis Penguji

Siti Hamidah, SH. M.M NIP. 19660622 199992 2 001

Sekretaris Majelis Penguji

M. Zairul Alam, SH. MH. NIP. 19740909 200601 1 002

Anggota

Dr. Reka Dewatara, SH. MH. NIP. 19830502 200812 1 003

Anggota

Yeni Eta Widiyanti, SH. MH. NIP. 19790603 200812 2 002

Anggota

Sentot P. Sigito, SH. MH. NIP. 19600423 198601 1 002

Ketua Bagian Hukum Perdata

Dr. Budi Santoso, SH. LLM. NIP. 19720622 200501 1 002

Mengetahui Dekan Fakultas Hukum

KATA PENGANTAR

Puji Syukur kehadirat Tuhan Yang Maha Esa, atas limpahan berkah dan rahmat-Nya. Sebagaimana karunia yang tidak ada henti- hentinya untuk diberikan kepada umatnya di dunia. Karunia berupa kesehatan adalah yang paling utama, karena tak kuasa sebagai makhluk yang lemah untuk membayangkan bahwasanya hidup tanpa karunia kesehatan maka tak akan mampu ku bertahan dan berjuang dan menghadapi segala tanggungjawab serta menyelesaikannya dengan baik. Tuhan selalu memberikan kesempatan yang baik bagi umatnya yang benar-benar ingin berusaha. Dan tak lupa juga penulis sampaikan banyak terimakasih kepada beberapa pihak yang banyak memberikan dukungan serta berperan penting dalam pengerjaan skripsi ini hingga akhirnya selesai.

1. Dr. Rachmad Syafa’at, SH. M.Si. selaku Dekan Fakultas Hukum Universitas Brawijaya beserta jajarannya yang telah memberikan perlindungan akademik, izin beserta penetapan SK sehingga penulis dapat melakukan bimbingan dan pengerjaan skripsi sebagai tugas akhir dengan baik.

2. Ibu Siti Hamidah, SH. M.M. Dan Pak Zairul Alam, SH. MH selaku dosen pembimbing. Yang telah banyak memberikan watu untuk membimbing dengan sabar serta meluangkan banyak ide dan gagasannya sehingga skripsi sebagai tugas akhir penulis ini dapat terselesaikan dengan sebaik-baiknya.

3. Kedua Orang Tua, Bapak Slamet Nanang Kromodiwiryo dan Ibu Siti Chanifah. beserta keluarga di rumah, kakakku NurIndah Yusnita, Arif Bahtiar, Farit Zulmi, dan Soffiah Nur Astuti yang tak henti-hentinya memberikan semangat serta duk ungan baik moral maupun materiil yang memiliki andil begitu besar serta selalu memberikan motivasi yang sangat luar biasa kepada penulis untuk tidak pernah menyerah dalam berjuang.

4. Kolega dan teman-teman yang banyak memberikan saran, dukungan serta masukan yang amat sangat berarti bagi penulis dalam pengerjaan skripsi sebagai tugas akhir ini sehingga kita semua dapat bersama-sama menyandang gelas Sarja Hukum di belakang nama kita kemudian. Usman Syahirul Azmani, Ovi Budi Widanto, Arlita Shinta Larasati, Tiffani Apreisila, Dewi Riyanti, Guspita Daniar, Momo, Fanny Landry, Terry, Merry, Monic dan teman-teman grup skripsi yang senantiasa saling memberi semangat, harapan dan menghibur dikala lesu semangat. Dan segenap keluarga besar Business Law Comunity yang luarbiasa keren, Cak Man, Rully dan jajara n rekan-rekan semua yang tidak bisa aku sebutkan satu persatu. Kalian semua luarbiasa.

5. Notaris Pak Ali Jakfar, SH. Mkn. Dan Pak R. Robby Pramadi, SE. SH. M.Kn yang mempermudah untuk membantu mencari bahan hukum sekunder karena penelitian ini butuh contoh perjanjian KPR. 6. Juga tidak lupa-keluarga di rumah Malang, terus menjadi keluarga

segenap penghuninya. Kalian semua tahu perjua nganku, tawa ku, tangisku, dan segala hal tentangku. Terimakasih atas segala dukungannya. Dan juga sahabat-sahabatku Esti, Acy, Nia yang mmendoakanku dalam diam dan seluruh teman-teman Duacare yang terus mendoakan dan mendukung dari jauh. Terimakasih doanya. Demikian sedikit pengantar yang dapat penulis sampaikan sebagai pengantar dan pembuka bagi pembaca yang budiman untuk pemahaman terhadap isi skripsi ini. Penulis berharap, nantinya pembaca dapat memberikan kritik maupun saran serta dapat berdiskusi leb ih lanjut dengan penulis tentang isi dari penelitian ini. Karena kita semua yakin, ilmu pengetahuan itu akan terus bergulir dengan penuh semangat seiring karena terus ada pemikiran untuk maju. Sekian terimakasih.

Malang, 26 Februari 2016 Penulis

DAFTAR ISI

LEMBAR PERSETUJUAN... ii

HALAMAN PENGESAHAN... iii

KATA PENGANTAR... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR DIAGRAM... x

RINGKASAN ... xi

BAB I ... 1

PENDAHULUAN... 1

1.1. Latar Belakang ...1

1. 2. Rumusan Masalah ...8

1. 3. Tujuan ...8

1. 4. Kontribusi Penelitian ...9

1.5. Sistematika Penulisan ...10

BAB II... 12

KAJIAN PUSTAKA ... 12

2. 1. Kajian Umum Tentang Perlindungan Hukum ...12

2. 1. 1. Perlindungan Hukum ...12

2. 1. 2. Perlindungan Hukum Bagi Nasabah Penyimpan Dana ...14

2. 2. Kajian Umum Kredit Bank...16

2. 2. 1. Pengertian dan Unsur-Unsur Kredit Bank dan Pembiayaan ...16

2. 2. 2. Prinsip-Prinsip Dalam Pemberian Kredit Bank ...19

2. 2. 3. Kegunaan dan Fungsi Jaminan Kredit (Bank) dalam Pemberian Kredit Bank. ...23

2. 2. 4. Pembatasan dan Larangan Dalam Pemberian Kredit Bank ...26

2. 3. Kajian Umum Tentang Kredit Pemilikan Rumah Dan Pembiayaan Sekunder Perumahan...28

2. 3. 1. Latar Belakang Munculnya Kredit Pemilikan Rumah ...28

2. 3. 2. Pembiayaan Sekunder Perumahan ...30

2. 4. 1. Konsep Dasar Efek Beragun Aset...34

2. 4. 2. Efek Beragun Aset (EBA)...36

2. 4. 3. Proses Penerbitan EBA ...38

2. 5. Kajian Umum Tentang Otoritas Jasa Keuangan ...39

2.5.1. Pengertian Otoritas Jasa Keuangan...39

2.5.2. Tujuan, Fungsi, Tugas dan Wewenang Otoritas Jasa Keuangan ...40

2.5.3. Asas-Asas Otoritas Jasa Keuangan ...41

BAB III ... 44

METODE PENELITIAN ... 44

3. 1. Jenis Penelitian ...44

3. 2. Pendekatan Penelitian...44

3. 3. Jenis Bahan Hukum ...44

3. 4. Teknik Penelusuran Bahan Hukum ...46

3. 5. Teknik Analisis Bahan Hukum ...47

3. 6. Definisi Konseptual ...47

BAB IV ... 49

PERLINDUNGAN HUKUM BAGI NASABAH DAN INVESTOR DALAM PEMBIAYAAN SEKUNDER PERUMAHAN... 49

A. Perlindungan Hukum Bagi Nasabah Kredit Pemilikan Rumah ... 49

4.1. Perlindungan Hukum Preventif ...49

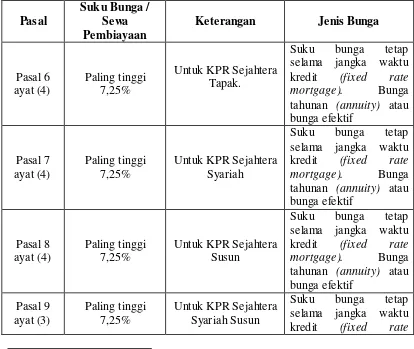

4.1.1. Pengaturan Tingkat Suku Bunga dalam Peraturan Menteri Perumahan Rakyat Nomor 27 Tahun 2012 ...56

4.1.2. Perlindungan Hukum Nasabah KPR Secara Preventif Terhadap Kenaikan Tingkat Suku Bunga yang Tidak Terduga Dalam Peraturan Otoritas Jasa Keuangan. ...64

4.1.3. Analisis Bentuk Perlindungan Hukum Nasabah KPR Terhadap Kenaikan Tingkat Suku Bunga yang Tidak Terduga Secara Preventif dalam Peraturan OJK tentang Perlindungan Konsumen. ...69

4.1.4. Perlindungan Hukum Nasabah KPR Terhadap Kenaikan Tingkat Suku Bunga yang Tidak Terduga Dalam Perjanjian Kredit Pemilikan Rumah. ...90

4.2. Perlindungan Hukum Represif Terhadap Nasabah KPR ...94

4.2.2. Perlindungan Hukum Represif Bagi Nasabah KPR Terhadap Kenaikan Tingkat Suku Bunga yang Tidak Terduga Berdasarkan Peraturan Otoritas Jasa Keuangan Tentang Perlindungan Konsumen

Sektor Jasa Keuangan...97

4.2.3. Analisis Bentuk Perlindungan Hukum Nasabah KPR Secara Represif terhadap Kenaikan Tingkat Suku Bunga yang Tidak Terduga dalam Peraturan OJK tentang Perlindungan Konsumen. ...100

4.2.4. Perlindungan Represif Bagi Nasabah KPR terhadap Kenaikan Tingkat Suku Bunga yang Tidak Terduga dalam Perjanjian Kredit Pemilikan Rumah. ...112

B. Perlindungan Hukum Bagi Investor Pembiayaan Sekunder Perumahan Terhadap Resiko Kredit atas Kumpulan Piutang Portofolio EBA. ... 114

4.3. Perlindungan Hukum Preventif ...114

4.3.1. Perlindungan Hukum Bagi Investor Pembiayaan Sekunder Perumahan Secara Preventif terhadap Resiko Kredit atas Kumpulan Piutang Portofolio EBA dalam Peraturan Otoritas Jasa Keuangan. ...125

4.3.2. Perlindungan Hukum Bagi Investor Pembiayaan Sekunder Perumahan Terhadap Resiko Kredit Atas Kumpulan Piutang Portofolio EBA dalam Kontrak Baku Pembukaan Rekening Efek. ...142

4.4. Perlindungan Hukum Bagi Investor Pembiayaan Sekunder Perumahan Secara Represif Terhadap Resiko Kredit Atas Kumpulan Piutang Portofolio EBA dalam Peraturan OJK. ...146

4.4.1. Analisis Bentuk Perlindungan Hukum Represif Bagi Investor Pembiayaan Sekunder Perumahan Terhadap Resiko Kredit Atas Kumpulan Piutang Portofolio EBA dalam Peraturan OJK. ...149

BAB V ... 162

PENUTUP ... 162

5. 1. Kesimpulan ...162

5. 2. Saran ...167

DAFTAR PUSTAKA ... 169

DAFTAR TABEL

No. Tabel Judul Tabel Halaman

Tabel 1.

Tingkat Suku Bunga KPR Menurut Peraturan Menteri

Perumahan Rakyat

60

Tabel 2. Suku Bunga Untuk KPR Sejahtera Tapak 61

Tabel 3. Marjin Untuk KPR Syariah Tapak 61

Tabel 4. Suku Bunga KPR Sejahtera Susun 62

Tabel 5. Suku Bunga KPR Sejahtera Syariah Susun 62

Tabel 6.

Bentuk Perlindungan Konsumen Sektor Jasa Keuangan

Secara Preventif

66

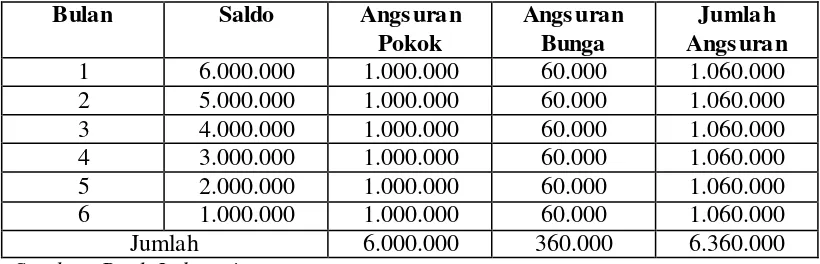

Tabel 7. Tabel Angsuran Debitur – Flat Rate 76

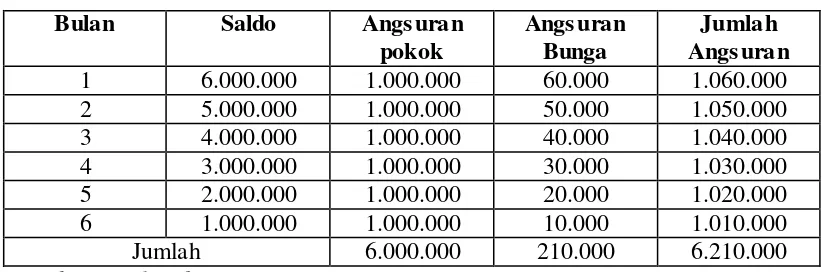

Tabel 8. Tabel Angsuran Debitur – Sliding Rate 77

Tabel 9. Tabel Angsuran Debitur – Anuitas 77

Tabel 10.

Bentuk Perlindungan Konsumen Sektor Jasa Keuangan

Secara Represif

DAFTAR DIAGRAM

No. Diagram Nama Bagan Halaman

Diagram 1. Mekanisme Transaksi Efek Beragun Aset (EBA) di

Indonesia). 38

Diagram 2. Prosedur Penagihan Sanksi Administratif Berupa

Denda. 160

DAFTAR LAMPIRAN

No. Lampiran Judul Lampiran

Lampiran 1.

Surat Penetapan Pembimbing Skripsi dan Surat Keterangan

Bebas Plagiasi

Lampiran 2. Perjanjian Kredit Pemilikan Rumah (data sekunder)

Lampiran 3. Perjanjian Baku Bagi Investor (data sekunder)

RINGKASAN

Nur Indah Kurniawati, Hukum Perdata Bisnis, Fakultas Hukum Universitas

Brawijaya, Maret 2016, PERLINDUNGAN HUKUM BAGI NASABAH DAN

INVESTOR DALAM PEMBIAYAAN SEKUNDER PERUMAHAN, Siti Hamidah, SH. MM. dan M. Zairul Alam SH. MH.

Pembiayaan Sekunder Perumahan merupakan suatu alternatif pembiayaan yang dibentuk oleh pemerintah melalui Peraturan Presiden Nomor 19 Tahun 2005 sebagaimana telah diubah dengan Peraturan Presiden Nomor 1 Tahun 2008 tentang Pembiayaan Sekunder Perumahan. Pembiayaan Sekunder Perumahan ini memiliki tujuan untuk memberikan pembiayaan perumahan bagi masyarakat yang rata-rata memiliki penghasilan menengah ke bawah untuk mampu memiliki rumah sendiri. Penelitian ini menggunakan metode Yuridis Normatif dengan menggunakan pendekatan peraturan perundang-undangan (statute approach). Kemudian dilakukan penafsiran atau interpretasi terhadap beberapa sumber hukum yang ada, maka ditemukanlah bentuk perlindungan hukum bagi Nasabah dan Investor dalam Pembiayaan Sekunder Perumahan baik yang sifatnya Preventif maupun Represif yang tertuang dalam Peraturan Otoritas Jasa Keuangan Nomor 1/POJK.07/2013 tentang Perlindungan Konsumen Sektor Jasa Keuangan serta bentuk perlindungan dalam peraturan perundang-undangan lainnya yang berkaitan dengan pelaksanaan pembiayaan sekunder perumahan.

Terdapat beberapa pihak yang berperan dalam Pembiayaan Sekunder Perumahan ini, selain Bank sebagai penyalur kredit (Originator),dan Lembaga Pembiayaan Sekunder Perumahan juga terdapat Nasabah atau Debitur KPR, serta pihak Investor yang menyediakan sumber dana dari Efek Beragun Aset - Surat Partisipasi yang dibeli melalui bursa. Pihak Nasabah dan Investor merupakan pihak-pihak yang lemah dan sangat perlu untuk mendapatkan perlindungan dalam kasusnya masing- masing. Sehingga dengan adanya perlindungan hukum yang pasti dan cukup melindungi kepentingan baik bagi Nasabah maupun Investor dari hal- hal tersebut di atas maka akan terdapat kepastian upaya- upaya perlindungan hukum yang dapat ditempuh secara preventif maupun represif. Mengingat keberadaan sistem keuangan melalui Pembiayaan Sekunder Perumahan sangat riskan dan apabila terjadi kegagalan maka akan menimbulkan dampak yang sistemik seperti halnya krisis keuangan yang terjadi karena fenomena Subprime Mortgage pada tahun 2008 di Amerika Serikat.

SUMMARY

Nur Indah Kurniawati, Economic And Business Law, Law Faculty, Universitas Brawijaya, LEGAL PROTECTION FOR DEBTORS AND INVESTORS IN THE SECONDARY MORTGAGE FACILITY, Siti Hamidah,SH. MM. dan M. Zairul Alam SH. MH.

Secondary Mortgage Facility is an alternative financing that is formed by the government through Peraturan Presiden No. 19 in 2005 as amended by Peraturan Presiden No. 1 in 2008 about Secondary Mortgage Facility. The purpose of Secondary Mortgage Facility is to provide housing finance facility for people who have an income under the average to get their own houses. This research use a normative juridical method with the statute approach. Then do the interpretation of existing law to some sources, then it was found a legal protection form for the Debtor and Investors in the Secondary Housing Finance, both preventive and repressive that were contained in the Regulation of the Financial Services Authority No. 1 / POJK.07 / 2013 about the Consumer Protection in Financial Services Sector as well as in the other protection that has a relation with the implementation of the secondary mortgage.

There are several parties that was involved in Secondary Mortgage Facility, besides the Bank for loan disbursement (Originator), and the Institute of Secondary Mortgage Facility also there was Customer or Debtor mortgages, as well as the investors who provide financial resources of the Asset Backed Securities - Participation Letters purchased via the stock exchange. Debtor and Investor parties are the weak parties and desperately need to get protection in each case. So with the proper legal protection and adequately protect the interests of both the Debtor and Investor of the things that have been mentioned above, then there is a certainty of legal safeguards both preventive and repressive. Given the existence of the financial system through Secondary Housing Finance is very risk and in case of failure it will cause a systemic effect like the financial crisis that occurred because of the phenomenon of Subprime Mortgage in 2008 in the United States.

BAB I PENDAHULUAN

1.1. Latar Belakang

Saat ini, jumlah masyarakat Indonesia yang menggunakan KPR (Kredit

Pemilikan Rumah) lumayan besar. Data menunjukkan bahwa terdapat 43,2%

mengambil KPR Residential / rumah; sebesar 34,9% adalah Ruko / rukan; dan

sejumlah 21,9% merupakan apartemen. Nilai KPR yang paling banyak diminati

oleh nasabah kurang dari Rp 250 juta, mencapai total 49,8%. Sedangkan yang

harganya di atas Rp 250 juta – Rp 500 juta sebesar 26% dan yang di atas Rp 500

juta sekitar 24,2%. Penelitian ini dilakukan di 5 kota besar seperti Jakarta –

Surabaya - Bandung – Semarang – Medan , dengan total sampel 1.715 dan MOE

2,4%.1

Dilihat dari segi kebutuhannya, rumah adalah salah satu kebutuhan

pokok masyarakat sebagai tempat tinggal. Tidak semua masyarakat Indonesia

sampai saat ini memiliki rumah sendiri. Selain itu, masalah pemukiman seringkali

menjadi masalah sosial yang tidak pernah menemukan ujungnya. Dengan semakin

banyak lonjakan pertumbuhan masyarakat Indonesia serta kebutuhan

perekonomian yang semakin mencekik, tidak seband ing dengan kemampuan daya

beli masyarakat untuk mampu membeli rumah yang layak secara tunai. Sehingga

di kota-kota besar banyak bermunculan lingkungan kumuh (slum area).

Pemerintah telah berusaha untuk menemukan suatu solusi nyata untuk

menyelesaikan masalah tentang perumahan ini sehingga nantinya masyarakat

1

Indonesia dapat memiliki rumah yang layak. Selain itu sebagai upaya

mempercepat dan melakukan pembangunan di bidang perumahan untuk

penyediaan perumahan yang layak dan terjangkau oleh masyarakat utamanya

masyarakat yang berpenghasilan rendah / ekonomi lemah. Untuk itu perlu

diupayakan tersedianya dana yang memadai melalui pembiayaan sekunder

perumahan. Pada tahun 2005 akhirnya pemerintah mengeluarkan Perpres Nomor

19 Tahun 2005 tentang Pembiayaan Sekunder Perumahan yang kemudian diubah

dengan diterbitkannya Perpres Nomor 1 Tahun 2008 tentang Perubahan atas

Peraturan Presiden Nomor 19 Tahun 2005 tentang Pembiayaan Sekunder

Perumahan.2

Upaya untuk menanggulangi permasalahan pembiayaan pendanaan

perumahan sejak lama sudah dikenal dan sudah berjalan lama yaitu melalui Kredit

pemilikan rumah (KPR). Sebagaimana bunyi Pasal 2 Perpres Nomor 19 Tahun

2005 tentang Pembiayaan Sekunder Perumahan yang memiliki tujuan untuk

memberikan fasilitas pembiayaan perumahan dengan harga yang terjangkau bagi

masyarakat secara berkesinambungan dan terus menerus. Namun sumber dana

program kredit Pemilikan Rumah (KPR) ini membutuhkan dana jangka panjang

untuk dapat dijangkau oleh semua golongan terutama masyarakat menengah ke

bawah atau ekonomi lemah dengan penghasilan per bulan di bawah 3 Juta Rupiah.

Karena banyak bank yang tidak mampu memenuhi kebutuhan pendanaan Kredit

Pemilikan rumah (KPR) dengan hanya menggunakan sumber dana jangka pendek

seperti tabungan giro, deposito, dan lain sebagainya. Mengingat waktu KPR

2

cukup panjang sekitar 15 sampai 20 Tahun. Karena dampak krisis moneter yang

terjadi, ketika bank menggunakan sumber dana jangak pendek untuk Kredit

Pemilikan Rumah maka banyak bank yang mengalami liquidasi.3

Salah satu solusi untuk memenuhi kebutuhan perumahan bagi

masyarakat dengan jangka panjang adalah dengan menggunakan sistem

pembiayaan perumahan seperti yang dilakukan di Amerika Serikat yang dikena l

dengan housing finance system, berupa Secondary Mortgage Facility (SMF) dan

Secondary Mortgage Market (SMM). Dalam Secondary Mortgage Facility (SMF)

pemerintah juga ikut berperan sedangkan dalam Secondary Mortgage Market

(SMM) pemerintah tidak ikut berperan karena dikelola murni oleh swasta,

lembaga Secondary Mortgage Facility (SMF) ini juga dikenal antara lain di

Malaysia.4

Sebagai upaya untuk menangani permasalahan mismatch funding dalam

lembaga perbankan untuk pembiayaan KPR, akhirnya pemerintah melakukan

upaya dengan mendirikan suatu lembaga khusus untuk melakukan penyaluran

dana pembiayaan jangka menengah atau jangka panjang yaitu dengan Perusahaan

Pembiayaan Sekunder Perumahan (PPSP) dengan nama PT. Sarana Multigriya

Finansial (PT. SMF).5 Didirikannya badan tersebut untuk menunjang

perekonomian nasional yang sedang mengalami kemunduran yang menyebabkan

pengerahan dan pengelolaan sumber pembiayaan pembangunan melalui

3

Djuhaendah Hasan, Aspek hukum Secondary Morgage Facility (S MF) Sebagai Sarana Pembi ayaan Per umahan, disa mpaikan pada acara seminar tentang Secodary Mortgage Facility (SMF), Jakarta tangal 10 Me i 2005.

4

Ibid.

5

Perusahaan Pembiayaan Sekunder Perumahan sangat penting artinya bagi

tersedianya pembiayaan pemilikan perumahan secara lebih efektif dan efisien.6

Terdapat dua cara yang digunakan dalam pemberian Pembiayaan

Sekunder Perumahan ini, yaitu dengan melakukan sekuritisasi aset KPR dalam

bentuk Efek Beragun Aset (EBA) dan dengan Pemberian Fasilitas Pinjaman.

Upaya yang dilakukan untuk mendapatkan sumber dana jangka panjang untuk

memberikan bantuan keuangan pemberian kredit pemilikan rumah ini harusnya

tidak boleh lepas dari tujuan utamanya yaitu untuk mewujudkan pencapaian

bahwa masyarakat dengan tingkat pendapatan rendah bisa memiliki rumah sendiri

yang layak dengan menggunakan fasilitas KPR ini.

Tidak heran jika saat ini di kota-kota maupun di daerah-daerah yang

memiliki ketersediaan lahan yang lumayan memadai telah banyak bermunculan

perumahan-perumahan baru. Belum sampai disitu, dampak yang muncul serta

buntut dari masalah awalnya menjadi semakin beragam. Banyak masyarakat

debitur perumahan justru seringkali mendapatkan masalah perumahan

dikarenakan sertifikat perumahan yang telah di kredit tidak kunjung keluar atau

dipindah tangankan. Atau bahkan masalah terjadinya ketidak mampuan debitur

untuk membayar angsuran perumahan yang diambilnya dikarenakan kenaikan

tingkat suku bunga sehingga berujung proses penyitaan rumah.

Sebagai suatu negara yang mengeluarkan kebijakan Pembiayaan

Sekunder Perumahan yang berkaca dari negara Amerika Serikat, seharusnya

banyak belajar dari keadaan yang telah terjadi. Yaitu akibat terlalu banyaknya

penawaran perumahan (housing bomb) kemudian menimbulkan bencana. Yaitu

6

terjadinya krisis keuangan yang melanda Amerika Serikat yang berkaitan dengan

subprime mortgage. Dimana pada saat akhir tahun 2006 terjadi penyitaan

perumahan secara besar-besaran akibat ketidakmampuan masyarakat untuk

membayar kredit perumahan dengan bunga yang melonjak naik.7

Menurut Pasal 4 Perpres Nomor 1 Tahun 2008 tentang Perubahan atas

Perpres Nomor 19 Tahun 2005 bahwa Pembiayaan Sekunder Perumahan dapat

dilakukan dengan cara pembelian kumpulan Aset Keuangan dari kreditor Asal dan

sekaligus penerbitan Efek Beragun Aset.8 Kreditor asal dalam hal ini yang dapat

memberikan KPR adalah lembaga perbankan, kemudian untuk memperoleh

sumber dana jangka panjang untuk memenuhi pembiayaan sekunder perumahan

maka bank menerbitkan Efek Beragun Aset (sekuritisasi). Dimana Efek Beragun

Aset Tersebut dapat berbentuk Surat Utang atau Surat Partisipasi.

Dalam Pembiayaan Sekunder Perumahan itu sendiri yang diatur dalam

Peraturan Presiden Nomor 19 Tahun 2015, terdapat beberapa pihak yang terlibat

dalam keseluruhan proses pembiayaan hingga bentuk Kredit Pemilikan Rumah

dapat disalurkan kepada masyarakat (nasabah). KPR disalurkan oleh Kreditor

Asal yaitu perbankan kepada nasabah KPR, kemudian kredit yang diambil oleh

nasabah tersebut menjadi piutang Bank beserta agunan yang melekat padanya

untuk kemudian menjadi kumpulan aset keuangan bank. Kumpulan Aset

Keuangan tersebut kemudian dibeli oleh Penerbit yang berupa perusahaan yang

berkegiatan khusus di bidang Pembiayaan Sekunder Perumahan (Special Purpose

Vehicle), kemudian perusahaan Pembiayaan ini lah yang melakukan sekuritisasi

7

Johanes Ibrahim & Hassanain Haikal, Fe nome na Subprime Mor tgage dan Ke bijakan Pembi ayaan Sekunder Perumahan di Indonesia. Wacana dan Dilema yang Patut Diantisipasi. Jurnal Huku m Bisnis. Vol. 27. No. 3. Tahun 2008. h lm. 5 – 6.

8

aset dan menerbitkan Efek Beragun Aset yang kemudian dibeli oleh Pemodal

(investor).

Dalam sistem Pembiayaan Sekunder Perumahan ini muncul beberapa

pihak yang memiliki posisi lemah yaitu nasabah sebagai konsumen lembaga

keuangan dan juga investor yang membeli Efek Beragun Aset. Nasabah dikatakan

sebagai pihak yang memiliki posisi yang lemah sebab keberadaannya sebagai

penggerak perekonomian yang menggunakan fasilitas Kredit Pemilikan Ruma h

yang harus tunduk dan mengikuti kontrak baku yang disediakan oleh bank saat

melakukan perjanjian kredit, serta seringkali ditemukan bahwa pihak bank sama

sekali tidak menjelaskan adanya aturan-aturan atau biaya yang mungkin dapat

muncul di kemudian hari seperti halnya kenaikan tingkat suku bunga yang

memberatkan nasabah dalam perjalanan pembayaran kreditnya. Dengan keadaan

yang demikian di tengah prosesnya sungguh memberatkan nasabah dan

memunculkan permasalahan hingga keadaan tidak sanggup membayar dan

nasabah memilih meninggalkan kreditnya. Tujuan dari adanya Pembiayaan

Sekunder Perumahan Akhirnya tidak dapat tercapai, dan masyarakat pun menjadi

sangat dirugikan dalam hal finansial dan juga kebutuhan akan perumahan.

Selain itu bagi investor sendiri seba gai pihak yang menanamkan

sejumlah modalnya sebagai sumber dana dalam Pembiayaan Sekunder Perumahan

dengan mempercayakan modalnya kepada manajer investasi/ Wali Amanat untuk

memilah aset keuangan yang komposisinya tidak diketahui. Serta adanya harapan

mendapatkan keuntungan dengan membeli Efek Beragun Aset yang notabene aset

tersebut berupa properti yang disinyalir harganya akan terus naik. Namun hal

melekat dalam EBA (Efek Beragun Aset). Investor harus berpasrah bahwa

kepemilikannya terdapat EBA partisipasi atau surat utang tidak mengetahui efek

mana yang memiliki resiko piutang rendah dan yang beresiko gagal bayar yang

tinggi. Meskipun pada kenyataannya resiko dalam pasar modal memang akan

selalu ada, namun investor juga memiliki hak-hak terhadap adanya keterbukaan

terhadap efek yang akan ia beli, dalam hal ini nantinya akan menimbulkan

kerugian finansial baik bagi nasabah maupun investor yang tidak mendapatkan

hak-hak nya untuk mendapatkan prinsip transparansi, perlakuan yang adil,

keandalan, kerahasiaan dan keamanan data/informasi, serta penanganan

pengaduan serta penyelesaian sengketa Konsumen secara sederhana, cepat, dan

biaya terjangkau. Seperti halnya Pasal 2 POJK Nomor 1/POJK.07/2013 tentang

Perlindungan Konsumen Sektor Jasa Keuangan.

Sesuai dengan amanat Undang-Undang Nomor 21 Tahun 2011 bahwa

Otoritas Jasa Keuangan sebagai lembaga yang berwenang mengawasi pelaksanaan

lembaga keuangan di Indonesia memiliki peran yang sangat pent ing untuk

mewujudkan keberadaan pelayanan lembaga keuangan yang baik dan sehat.

Sehingga untuk mewujudkan upaya tersebut apabila belum terdapat aturan-aturan

hukum yang dapat memenuhi kebutuhan hukum masyarakat, maka memang

seharusnya OJK melakukan upaya- upaya yang dapat mengakomodir kebutuhan

masyarakat tentang adanya perlindungan hukum dalam sektor keuangan.

Meskipun pada kenyataannya Otoritas Jasa Keuangan telah

mengeluarkan Peraturan OJK Nomor 1/POJK.07/2013 tentang Perlindungan

Konsumen Sektor Jasa Keuangan, namun dalam peraturan ini masih kurang

juga investor khususnya dalam Pembiayaan Sekunder Perumahan. Dalam

pengaturan ini memang dibuat untuk dapat digunakan dalam semua sek tor jasa

keuangan dan tidak hanya dalam hal pembiayaan sekunder perumahan saja, tetapi

juga mencakup semuanya. Suatu kekaburan hukum ini dampaknya akan

menimbulkan ketidakpastian hukum dan sangat perlu untuk dikaji mengenai

norma nya. Sementara apabila terjadi konflik hukum (hukum perdata) yang

menyangkut kepentingan nasabah dan juga investor (salah satu konsumen sektor

jasa keuangan) bentuk perlindungan hukum ketika suatu pelanggaran telah terjadi

baik terhadap nasabah dan juga investor yang diatur dalam peraturan ini tidak

disebutkan secara jelas dan terperinci. Seharusnya suatu perlindungan hukum

harus mencakup perlindungan baik yang sifatnya mencegah dan juga mengobati.

1. 2. Rumusan Masalah

Dalam penelitian ini terdapat dua rumusan masalah yang akan dikaji

yaitu sebagai berikut:

1. Bagaimana bentuk perlindungan hukum bagi nasabah KPR dalam

pembiayaan sekunder perumahan atas kenaikan tingkat suku bunga yang

dilakukan secara sepihak oleh Bank?

2. Bagaimana bentuk perlindungan hukum bagi investor dalam pembiayaan

sekunder perumahan terhadap resiko kredit atas kumpulan piutang

portofolio Efek Beragun Aset?

1. 3. Tujuan

Adapun dari rumusan masalah yang ada, maka penulisan penelitian ini

1. Mengetahui dan menganalisis bentuk perlindungan huk um bagi nasabah

KPR dalam Pembiayaan Sekunder Perumahan atas kenaikan tingkat suku

bunga secara sepihak oleh Bank.

2. Mengetahui dan menganalisis bentuk perlindungan hukum bagi investor

dalam Pembiayaan Sekunder Perumahan terhadap resiko kredit atas

kumpulan piutang portofolio Efek Beragun Aset.

1. 4. Kontribusi Penelitian

Penelitian tentang Perlindungan Hukum Bagi Nasabah dan Investor

dalam Pembiayaan Sekunder Perumahan ini diharapkan mampu memberikan

kontribusi bagi banyak pihak antara lain:

1. Manfaat Teoretis dalam perkembangan ilmu hukum, karena setiap

penelitian yang dilakukan berdasarkan fakta serta landasan teori yang ada

sehingga memberikan sumbangsih terhadap perkembangan ilmu,

khususnya ilmu hukum. Serta nantinya dapat memberikan pandangan baru

terhadap keberadaan Pembiayaan Sekunder Perumahan serta dapat

digunakan sebagai alternatif bagi pembuatan kebijakan baru tentang Kredit

Pemilikan Rumah.

2. Manfaat Praktis bagi beberapa pihak yang melaksanakan secara langsung

di lapangan yaitu:

a. Lembaga perbankan sebagai lembaga penyalur Kredit Pemilikan

Rumah.

b. Lembaga Non Bank yang terlibat dalam proses sekuritisasi untuk

dapat menerapkan serta mewujudkan aspek-aspek hukum dengan

c. Otoritas Jasa Keuangan sebagai pihak yang mengawasi pelaksanaan

dan juga memberikan perlindungan bagi konsumen sektor jasa

keuangan.

d. Masyarakat sebagai pelaksana kredit yang berperan langsung dalam

Kredit Pemilikan Rumah.

e. Investor yang sedang dan atau akan menanamkan modalnya dengan

membeli Efek Beragun Aset-Surat Partisipasi maupun Surat Utang.

f. Pemerintah dan Otoritas Jasa Keuangan sebagai para pembuat

kebijakan dan juga sebagai pengawas pelaksanaan sistem dan lembaga

keuangan.

g. Perusahaan Perseroan Pembiayaan Sekunder Perumahan yang

berperan penting artinya bagi tersedianya pembiayaan pemilikan

rumah secara lebih efektif dan efisien.

1.5. Sistematika Penulisan

Dalam penyusunan laporan skripsi ini nantinya akan menggunakan

sistematika penyusunan laporan sebagai berikut:

1) BAB I PENDAHULUAN

Pada bagian ini dijabarkan secara jelas mengenai latarbelakang

permasalahan dalam penelitian yang akan dilakukan. Dan juga isu hukum

beserta dasa sein dan juga das sollen nya. Kemudian juga menyebutkan

rumusan masalah yang akan diangkat berdasarkan isu hukum yang ada.

Dari rumusan masalah tersebut akan ditentukan tujuan dari penelitian ini.

Sehingga nantinya penelitian akan memberikan kontribusi bagi banyak

2) BAB II KAJIAN PUSTAKA

Pada bagian ini akan dijelaskan dan juga mengkaji mengenai perlindungan

hukum, kredit bank, Kredit Pemilikan Rumah, Pembiayaan Sekunder

Perumahan, dan juga Efek Beragun Aset. Kajian pustaka ini merupakan

materi- materi penting dan mendasar yang digunakan dalam penelitian

hukum.

3) BAB III METODE PENELITIAN

Dalam bagian metode penelitian ini akan dijelaskan dalam proses

penelitian akan menggunakan jenis penelitian yang dipilih yaitu penelitian

hukum normatif, kemudian juga menjelaskan mengenai pendekatan yang

digunakan dalam penelitian, jenis bahan hukum yang digunakan, cara

pengambilan bahan penelitian, dan juga teknik a nalisis bahan hukum yang

digunakan.

4) BAB IV HASIL PENELITIAN DAN PEMBAHASAN

Bagian ini adalah bagian yang paling penting dalam penulisan skripsi ini,

karena berisi tentang jawaban atas rumusan masalah dan juga hasil

penelitian yang telah dilakukan. Dalam pembahasan akan dijelaskan dan

dideskripsikan mengenai bentuk perlindungan hukum bagi nasabah dan

juga investor menurut Peraturan OJK Nomor 1/POJK.07/2013.

5) BAB V PENUTUP

Pada bagian ini berisi kesimpulan dan juga saran dari keseluruhan isi

BAB II

KAJIAN PUSTAKA

2. 1. Kajian Umum Tentang Perlindungan Hukum 2. 1. 1. Perlindungan Hukum

Menurut Sudikno, Hukum memiliki fungsi sebagai perlindungan

kepentingan manusia. Agar kepentingan dari manusia tersebut dapat terlindungi,

maka hukum harus dilaksanakan. Pelaksanaan hukum tersebut harus berlangsung

secara normal, damai, tetapi dapat juga baru terjadi karena adanya suatu

pelanggaran hukum. Sehingga hukum yang telah dilanggar tersebut haruslah

ditegakkan. Melalui adanya penegakan hukum inilah, keberadaan hukum itu

menjadi suatu kenyataan. Terdapat tiga unsur dalam penegakan hukum yaitu:

kepastian hukum (Rechtssicherheit), kemanfaatan (Zweckmassigkeit) dan keadilan

(Gerechtigkeit).9

Menurut Philipus M. Hadjon, Perlindungan hukum merupakan suatu

perlindungan terhadap harkat dan martabat manusia, dimana hak-hak asasi yang

dimiliki oleh manusia itu diakui berdasarkan ketentuan hukum dari adanya

kesewenang-wenangan atau merupakan suatu kumpulan peraturan atau kaidah

yang dapat melindungi suatu hal dari hal-hal lainnya. Dimana sarana perlindungan

Hukum itu terdapat dua macam yaitu sebagai berikut:

1) Sarana Perlindungan Hukum Preventif

Bentuk perlindungan hukum preventif ini memberikan kesempatan

kepada subjek hukum untuk mengajukan keberatannya atau

pendapat-pendapatnya sebelum adanya tindakan-tindakan atau suatu keputusan dari

9

pemerintah yang bentuknya definitif. Tujuannya adalah melakukan

pencegahan sebelum konflik atau sengketa itu terjadi. Perlindungan

preventif ini sangat penting sebagai suatu bentuk tindakan kehati-hatian

sebelum mengambil suatu keputusan.

2) Sarana Perlindungan Hukum Represif

Perlindungan Hukum represif memiliki tujuan untuk menyelesaikan dan

menangani suatu sengketa yang telah terjadi. Penanganan sengketa dalam

lembaga Pengadilan Umum dan Pengadilan Administrasi di Indonesia

merupakan salah satu contoh dari bentuk perlindungan hukum represif ini.

Konsep perlindungan hukum dari pemerintah berprinsip pada pengakuan

dan perlindungan hak asasi manusia yang harus dilindungi dari adanya

perbuatan dan keputusan pemerintah. Serta prinsip adanya negara hukum

yang juga harus melindungi hak- hak manusia.10

Perlindungan hukum memiliki makna sebagai perlindungan dengan

menggunakan sarana hukum atau perlindungan yang dapat diberikan oleh hukum,

perlindungan tersebut ditujukan kepada kepentingan yang perlu untuk dilindungi,

yaitu dengan cara menjadikan kepentingan yang perlu dilindungi tersebut ke

dalam suatu hak hukum. Perlindungan hukum erat kaitannya dengan peran dan

fungsi hukum sebagai pengatur dan pelindung kepentingan masyarakat, Broinslaw

Malinowski dalam bukunya yang berjudul Crime and Custom in Savage,

mengatakan “bahwa hukum tidak hanya berperan di dalam kedaan-keadaan yang

penuh kekerasan dan pertentangan, akan tetapi bahwa hukum juga berperan pada

aktivitas sehari-hari”. Berkaitan dengan peran hukum sebagai alat untuk

10

memberikan perlindungan dan fungsi hukum untuk mengatur pergaulan serta

menyelesaikan masalah-masalah yang timbul dalam masyarakat.11

2. 1. 2. Perlindungan Hukum Bagi Nasabah Penyimpan Dana

Perbankan adalah suatu lembaga yang hidup berdasarkan kepercayaan

dari masyarakat, oleh karenanya untuk mendapatkan rasa kepercayaan tersebut

tentunya bank juga harus memberikan apa yang seharusnya didapatkan oleh

nasabahnya yaitu berkaitan dengan perlindungan. dengan adanya perlindungan

hukum terhadap kepentingan masyarakat, maka bank akan mendapatkan

kepercayaan. Sehingga dalam operasional bank yang sangat membutuhkan banyak

nasabah untuk dapat melakukan ekspansi dan menjaring banyak nasabah, maka

perlindungan hukum bagi nasabah penyimpan dana juga harus ada untuk

mengurangi tingkat kerugian.

Dalam kaitannya tentang perlindungan hukum terhadap nasabah

dikemukakan oleh Marulak Pardede bahwa perlindungan hukum dalam sistem

perbankan Indonesia terhadap nasabah penyimpan dana dapat dilakukan melalui

dua cara yaitu:12

a) Perlindungan secara implisit (implisit deposit protection), merupakan

suatu perlindungan yang dihasilkan dari pengawasan dan pembinaan

bank yang efektif, yang dapat menghindarkan dari terjadinya

kebangkrutan bank. Bentuk perlindungan ini dapat diperoleh melalui:

(1) Peraturan perundang-undangan di bidang perbankan;

11

Yan Eric k Siho mbing, Perlindungan Hukum Atas Peme nuhan Ganti rugi Kecel akaan Kerja Terhadap Te nag a Kerj a Indonesia Dari Kabupaten Mal ang yang Menjadi Pekerja Konstruksi di Malaysia (Studi Pelaksanaan Pasal 77 -84 Undang-Undang Nomor 39 Tahun 2004 tentang Pe ne mpatan dan Perlindungan Tenaga Kerja Indonesia di Luar Negeri), Skripsi, Fa kultas Huku m Un iversitas Brawijaya, 2013, h lm. 19.

12

(2) Perlindungan yang dihasilkan melalui pembinaan dan

pengawasan yang efektif yang dilakukan o leh Bank Indonesia;

(3) Upaya menjaga kelangsungan bank sebagai sebuah lembaga pada

khususnya dan perlindungan dalam sistem perbankan pada

umumnya;

(4) Memelihara tingkat kesehatan bank;

(5) Melakukan usaha sesuai prinsip kehati- hatian;

(6) Cara pemberian kredit yang tidak merugikan bank dan

kepentingan nasabah;

(7) Menyediakan informasi resiko pada nasabah;

b) Perlindungan secara eksplisit (explicit deposit protection), merupakan

suatu perlindungan melalui lembaga yang menjamin simpanan

masyarakat sebagai antisipasi apabila bank mengalami kegagalan maka

masih terdapat penjamin simpanan yang mengganti dana masyarakat.

Pembentukan lembaga ini sebagaimana diatur dalam Keputusan Presiden

RI No. 26 Tahun 1998 tentang Jaminan Terhadap Kewajiban Bank

Umum.

Terdapat dua bentuk perlindungan hukum bagi nasabah penyimpan dana,

yaitu berupa perlindungan secara tidak langsung dan perlindungan secara

langsung.13

1) Perlindungan Tidak Langsung

Bentuk perlindungan merupakan bentuk perlindungan hukum yang

diberikan kepada nasabah penyimpan dana terhadap segala resiko yang

13

timbul dari kebijaksanaan atau kegiatan usaha yang dilakukan oleh bank.

Hal ini termasuk ke dalam upaya pencegahan yang sifatnya internal oleh

bank. Upaya yang dilakukan dengan menerapkan prinsip kehati- hatian

(prudential principle); menerapkan aturan Batas Maksimum Pemberian

Kredit (BMPK); kewajiban mengumumkan neraca dan perhitungan laba

rugi; melakukan upaya peningkatan daya sa ing perusahaan melalui

merger, konsolidasi, dan akuisisi bank.

2) Perlindungan Langsung

Bentuk perlindungan ini merupakan suatu perlindungan yang diberikan

kepada nasabah penyimpan dana secara langsung terhadap kemungkinan

timbulnya resiko kerugian dari kegiatan usaha yang dilakukan oleh bank.

Perlindungan secara langsung ini diwujudkan dalam bentuk memberikan

hak preference nasabah penyimpan dana dengan memberikan

pembayaran terlebih dahulu kepada nasabah penyimpan dana pada saat

bank mengalami kegagalan atau kesulitan dalam memenuhi

kewajiban-kewajibannya. Serta dengan adanya lembaga Asuransi Deposito yang

dapat memberikan perlindungan di kemudian hari bagi kepentingan

nasabah-nasabah penyimpan dari bank-bank yang mengalami kegagalan,

terutama para deposan yang dananya relatif kecil.

2. 2. Kajian Umum Kredit Bank

2. 2. 1. Pengertian dan Unsur-Unsur Kredit Bank dan Pembiayaan

Kata kredit berasal dari bahasa Latin creditus yang berasal dari bentuk

past participle dari kata credere, lihat pula credo dan creditum, yang memiliki

kreditor (bank) dalam memberikan kredit kepada debitur (nasabah penerima

kredit) mempunyai kepercayaan, bahwa debitur dalam waktu yang telah

disepakati dalam perjanjian kredit, debitur mampu mengembalikan kredit tepat

waktu dengan tidak menciderai kepercayaan yang telah diberikan oleh kreditur.14

Sedangkan dalam Kamus Besar Bahasa Indonesia, kata kredit diartikan

pertama, sebagai pinjaman uang dengan pembayaran secara mengangsur atau

mencicil sedikit demi sedikit, dan kedua pinjaman hingga dalam batas jumlah

tertentu yang diperbolehkan oleh bank atau badan lain. Untuk penggunaan kata

utang, dalam Kamus Besar Bahasa Indonesia diartikan sebagai uang yang

dipinjam dari orang lain. Jadi istilah lain dari kredit adalah meminjam uang dari

orang lain dan mengembalikannya secara mengangsur atau di cicil.

Istilah kredit banyak dipergunakan dalam sistem perbankan konvensional

yang berbasis pasar bunga (interest based), sedangkan dalam hukum perbankan

syariah lebih dikenal dengan istilah pembiayaan (financing) yang berbasis pada

keuntungan riil yang dikehendaki (margin) ataupun bagi hasil (profit sharing).

Dalam Pasal 1 angka 11 UU No. 7 Tahun 1992 sebagaimana telah diubah

dengan UU No. 10 Tahun 1998, menyebutkan pengertian dari kredit adalah

“penyediaan uang atau tagihan yang....mewajibkan pihak peminjam untuk

melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga”.

Dalam Pasal 1 angka 12 UU No. 7 Tahun 1992 sebagaimana telah diubah

dengan UU No. 10 Tahun 1998, menyebutkan pengertian dari pembiayaan yaitu:

“Pembiayaan berdasarkan Prinsip Syariah adalah penyediaan uang atau

14

tagihan....yang mewajibkan pihak yang dibiayai untuk mengembalikan uang atau

tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil”.

Dari pengertian yuridis kredit dan pembiayaan sebagaimana disebutkan

dalam Undang-Undang Nomor 7 Tahun 1992 sebagaimana diubah dengan

Undang-Undang Nomor 10 Tahun 1998, bahwa pemberian kred it diberikan oleh

bank kepada nasabah atas dasar kepercayaan dimana nasabah berkewajiban untuk

mengembalikan pinjaman atas uang bank beserta bunga yang timbul dalam jangka

waktu yang telah ditentukan.15

Analisis kredit sangat penting keberadaannya bagi bank untuk

menentukan bahwa calon nasabah debitur tersebut layak untuk diberikan kredit

atau tidak. Tujuan analisis ini adalah untuk memberikan keyakinan kepada bank

terhadap nasabah. Akibatnya jika salah dalam melakukan analisis, maka kredit

yang disalurkan akan sulit untuk ditagih (macet). Tetapi tidak semua kredit macet

disebabkan karena kesalahan dalam proses analisis. Penyebab lainnya mungkin

disebabkan oleh musibah atau sesuatu diluar dugaan seperti bencana alam yang

memang tidak dapat dihindari oleh nasabah, seperti misalnya kebanjiran atau

gempa bumi atau dapat pula kesalahan dalam pengelolaan.16

Jika kredit yang disalurkan mengalami masalah kemacetan dan tidak

dapat ditagih, maka bank akan melakukan upaya penyelamatan kredit tersebut

dengan berbagai cara tergantung dari kondisi nasabah atau penyebab kredit

tersebut macet. Apabila memang masih memiliki kemungkinan untuk dibantu,

maka tindakan bank membantu nasabah dengan menambah jumlah kredit atau

dengan memperpanjang jangka waktunya (restructuring dan rescheduling).

15

Djoni S. Ga za li dan Rach mad i Us man, Hukum Per bankan, Ja karta: Sinar Grafika, 2012. h lm. 267.

16

Namun jika memang sudah tidak dapat diselamatkan kembali, maka tindakan

terakhir bank adalah dengan melakukan penyitaan terhadap jaminan yang telah

dijaminkan oleh nasabah.17

Apabila dicari tentang pengertian kredit secara lebih lanjut, maka dapat

ditemukan unsur-unsur dalam pengertian kredit yaitu:

1. kepercayaan, yaitu adanya keyakinan dari bank bahwa nasabah akan

mengembalikan pinjamannya kepada bank;

2. waktu, dalam pemberian kredit adalah jangka waktu kapan kredit tersebut

harus dilunasi dimana sebelumnya telah disepakati oleh para pihak;

3. prestasi dan kontra prestasi, yaitu adanya objek berupa prestasi dan kontra

prestasi ketika terjadi kesepakatan pemberian kredit yang telah disebutkan

dalam perjanjian kredit, baik berupa bunga maupun sejumlah uang atau

tagihan tertentu;

4. resiko, untuk meminimalisir adanya kemungkinan terjadinya wanprestasi,

maka diadakanlah pengikatan jaminan (agunan).18

2. 2. 2. Prinsip-Prinsip Dalam Pe mbe rian Kre dit Bank

Sesuai dengan aturan yang disebutkan dalam Undang-Undang Nomor 7

Tahun 1992 sebagaimana telah diubah dengan Undang-Undang Nomor 10 Tahun

1998, saat menyalurkan kredit, bank harus memperhatikan asas-asas perkreditan

yang sehat dan prinsip kehati- hatian. Ketentuan dalam Pasal 8 UU No. 7 Tahun

1992 sebagaimana diubah dengan UU No. 10 Tahun 1998 menetapkan bahwa:

(1) “Dalam memberikan kredit ... Bank Umum wajib mempunyai

keyakinan berdasarkan analisis ... kemampuan serta kesanggupan

17

Ibid, hlm. 268.

18

Nasabah debitur untuk melunasi utangnya atau mengembalikan

pembiayaan dimaksud sesuai dengan yang diperjanjikan”.

(2) “Bank Umum wajib memiliki dan menerapkan pedoman perkreditan dan pembiayaan berdasarkan Prinsip syariah....”

Untuk melakukan analisis kredit, bank juga dapat menerapkan prinsip

yang dikenal sebagai the five C of credit analysis atau prinsip 5 C’s. Adapun

prinsip-prinsip tersebut meliputi:

1. Penilaian watak/kepribadian (character)

Untuk menilai watak, kejujuran, dan itikad baik dari nasabah debitur.

2. Penilaian kemampuan (capacity)

Bank harus melakukan penelitian terhadap nasabah debitur apakah memiliki

kemampuan manajerial yang baik dalam pengelolaan usahanya. Sehingga

pinjaman kredit yang diberikan oleh bank dapat dikelola dengan baik dalam

usahanya.

3. Penilaian terhadap modal (capital)

Bank harus melakukan analisis secara menyeluruh, apakah kemampuan

modal calon nasabah debitur dapat dikatakan mencukupi atau tidak.

Kebanyakan dalam praktik, bank hanya memberikan bantuan kredit sisa dari

kekurangan modal yang dibutuhkan saja. Bank fungsinya hanya

menyediakan tambahan modal, dan biasanya lebih sedikit dari pokoknya.19

4. Penilaian terhadap agunan (collateral)

Untuk menanggung pembayaran kredit macet dikarenakan debitur

wanprestasi, maka calon debitur umumnya wajib menyediakan jaminan

berupa agunan yang berkualitas tinggi dan mudah dicairkan yang nilainya

19

minimal sebesar jumlah kredit atau pembiayaan yang diberikan kepadanya.

Sehingga bank memerlukan adanya agunan tambahan untuk mencukupi nilai

kredit yang diambil.

5. Penilaian terhadap prospek usaha nasabah debitur (condition of economy)

Kondisi perekonomian baik dalam skala dalam negeri maupun luar negeri

sangat perlu untuk diperhatikan, sekiranya proses usaha dari nasabah tidak

terganggu. Karena menyangkut kemampuan nasabah nantinya untuk mampu

mengembalikan kredit.

Bank dalam memberikan kredit, selain menerapkan prinsip 5’c, juga

hendaknya menerapkan prinsip lainnya yang disebut dengan prinsip 5 P, yang

terdiri atas:

1. Party (Para Pihak)

Dimana para pihak merupakan fokus utama, harus menilai bagaimanakah

karakter, kemampuan, dan sebagainya.

2. Purpose (Tujuan)

Tujuan dalam pemberian kredit juga harus diperhatikan untuk mengetahui

apakah nantinya dana kredit tersebut digunakan oleh debitur dengan

semestinya yang positif sehingga dapat memberikan keuntungan bagi para

pihak.

3. Payment (Pembayaran)

Harus pula diketahui apakah sumber pendapatan dari debitur nantinya dapat

mencukupi untuk pembayaran kredit.

Kreditor harus melakukan antisipasi apakah nantinya pendapatan keuntungan

debitur melebihi dan mencukupi daripada bunga pinjaman dan apakah

keuntungan perusahaan dapat menutupi serta melunasi pembayaran kredit,

cash flow (arus keuangan), dan sebagainya.

5. Protection (Perlindungan)

Kredit memerlukan suatu perlindungan. Baik perlindungan dari kelompok

perusahaan, atau dari jaminan dan holding, atau jaminan pribadi pemilik

perusahaan sangat penting untuk diperhatikan. Terutama sebagai motif untuk

berjaga-jaga tau antisipasi.20

Disamping menggunakan prinsip pemberian kredit di atas, bank dalam

memberikan kredit juga menggunakan prinsip 3 R, yaitu

1. Return (Hasil yang Diperoleh)

Yaitu hasil yang diperoleh oleh debitur, dari kredit yang dipinjamnya dari

bank, ia dapat menggunakan uang tersebut untuk usaha yang menghasilkan

keuntungan. Sehingga ia nantinya dapat melunasi tagihan dan membayar

kredit beserta bunga-bunga yang timbul.

2. Repayment (Pembayaran Kembali)

Kemampuan bayar dari pihak debitur tentu saja harus diperhatikan yaitu agar

debitur dapat membayar pada tepat waktu sesuai dengan jadwal.

3. Risk Bearing Ability (Kemampuan Menanggung Resiko)

20

Selain itu juga perlu mempertimbangkan kemungkinan resiko yang mampu

ditanggung oleh kreditur sehingga kemungkinan terjadinya non performing

loan nantinya dapat pula tertanggung.21

2. 2. 3. Kegunaan dan Fungsi Jaminan Kredit (Bank) dalam Pemberian Kredit Bank.

Jaminan sangat penting keberadaannya untuk kredit Bank. Beberapa

kegunaan dari jaminan antara lain sebagai berikut:

a. Memberikan kekuasaan kepada bank bahwa uang yang telah dipinjamkan

kepada nasabah debitur dapat kembali kepada bank.

b. Menjamin agar nasabah debitur dapat meneruskan usahanya dengan baik;

c. Memberikan motivasi kepada debitur untuk memenuhi prestasinya,

khususnya untuk melakukan pembayaran kembali sesuai dengan

ketentuan-ketentuan yang telah disetujui agar debitur dan/atau pihak ketiga yang ikut

menjamin atau sebagai borgh tidak mengalami kerugian yang telah

dijaminkan kepada bank.22

Secara yuridis, pemberian kredit bank tanpa agunan tidaklah mungkin

terjadi. Kalaupun dalam pemberian kredit bank tanpa disertai agunan khusus,

bukan berarti pemberian kredit tersebut tanpa agunan sama sekali. Apabila

pemberian kredit oleh bank tanpa disertai agunan khusus, maka bila nasabah

debitur wanprestasi, maka bank yang bersangkutan masih bisa berharap bahwa

pelunasan hutangnya tersebut dapat diambil dari jaminan umum sebagaimana

21

Ibid, hlm. 25-27

22

dimaksud dalam ketentuan Pasal 1131 dan Pasal 1132 Kitab Undang-Undang

Hukum Perdata.

Dalam ketentuan Pasal 1131 Kitab Undang-Undang Hukum Perdata

dinyatakan:

“segala kebendaan si berutang, .... menjadi tanggungan untuk segala perikatan perseorangan”.

Kemudian ketentuan dalam Pasal 1132 Kitab Undang-Undang Hukum Perdata

menyatakan:

“kebendaan tersebut menjadi jaminan bersama-sama bagi semua orang yang mengutangkan padanya”....”.

Mengacu pada bunyi Pasal 1131 Kitab Undang-Undang Hukum Perdata tersebut,

seluruh harta debitur otomatis menjadi jaminan utang. Harta debitur dapat

meliputi kebendaan bergerak maupun kebendaan tetap, baik yang sudah ada pada

saat perjanjian utang piutang diadakan maupun yang baru akan ada di kemudian

hari yang akan menjadi milik debitur setelah perjanjian utang piutang diadakan.

Ini berarti tanpa kecuali seluruh harta kekayaan debitur akan menjadi jaminan atau

tanggungan atas pelunasan perutangannya, baik yang telah diperjanjikan maupun

yang tidak diperjanjikan sebelumnya, jaminan umum ini dilahirkan karena

undang-undang, sehingga tidak perlu ada perjanjian jaminan sebelumnya.

Jaminan yang bersifat umum ini dalam praktik perkreditan tidak

memuaskan kreditor, kurang memberikan sisi keamanan dan jaminan bagi kredit

yang diberikan. Dengan adanya jaminan yang bersifat umum yang diatur dalam

Kitab Undang-Undang Hukum Perdata tersebut, kreditor tidak dapat mengetahui

pastinya tentang jumlah harta kekayaan debitur yang ada saat ini dan yang akan

sehingga dikhawatirkan nantinya hasil penjualan harta kekayaa n debitur tidak

mencukupi untuk melunasi utang-utangnya. Untuk itu kreditor juga memerlukan

adanya jaminan khusus, dengan lain perkataan memerlukan adanya jaminan yang

dikhususkan baginya baik yang bersifat kebendaan maupun perorangan. Jaminan

khusus ini timbul karena adanya perjanjian yang khusus diadakan antara kreditor

dan debitur.23

Jaminan ideal yang secara maksimal dapat menjamin bahwa kreditor

dapat mendapat kembali uang yang dipinjamkannya harus memenuhi semua

syarat sebagai berikut:24

a. Tidak menyusahkan debitur dalam melakukan usahanya, sehingga

memungkinkan debitur membayar kembali utangnya;

b. Mudah diidentifikasi;

c. Setiap waktu tersedia untuk dieksekusi;

d. Nilai yang tidak mudah merosot;

e. Mudah direalisasikan sehingga kreditor dapat menerima dananya untuk

melunasi hutang;

f. Mudah diketahui oleh pihak lain supaya tidak ada jaminan kedua dipasang

atas agunan yang sama kecuali dengan sepengetahuan atau persetujuan

pemegang jaminan; dan

g. Tidak mahal untuk membuatnya dan untuk merealisasikan nya.

Fungsi jaminan kredit sebagai pengaman akan baru kelihatan ketika

terjadi Non Performing Loan (kredit macet). Selama kredit dapat dilunasi oleh

23

Sri Soedewi Masjchoen Sofwan, Hukum Jami nan di Indonesia:Pokok -Pokok Hukum Jami nan dan Jaminan Per orangan. Yogyaka rta: Libert i, 1980. hlm. 45-46.

24

debitur, maka tidak akan dilakukan pencairan jaminan. Pada akhirnya jaminan

kredit akan dikembalikan kepada debitur sesuai dengan ketentuan hukum dan

perjanjian kredit.25

Dengan dilakukannya pengikatan atas barang pribadi milik debitur, hal

ini akan mendorong debitur untuk melunasi utang kreditnya agar harta yang

dianggap berharga tersebut dikembalikan oleh bank.26

2. 2. 4. Pembatasan dan Larangan Dalam Pe mberian Kredit Bank

Bank dilarang untuk memberikan kredit melebihi Batas Maksimum

Pemberian Kredit (BMPK). Selain itu, bank harus menerapkan pemberian kredit

yang lebih prudent dengan menganalisa peminjam yang memiliki exposure besa r

(large exposure).27

Batas maksimum pemberian kredit ini adalah sarana pengawasan

penyaluran kredit bank. Batas Maksimum Pemberian Kredit (BMPK) adalah

jumlah persentase maksimum penyediaan dana atau modal bank yang boleh untuk

disalurkan dalam bentuk kredit. Penyediaan dana di sini dapat berupa penyediaan

dana dari kredit, surat berharga, penempatan, surat berharga yang dibeli dengan

janji dijual kembali, tagihan akseptasi, derivatif kredit (credit derivative),

transaksi rekening administratif, tagihan derivatif, potential future credit

exposure, penyertaan modal, penyertaan modal sementara, dan bentuk penyediaan

dana lainnya yang serupa.28

Sebagai bank sentral, Bank Indonesia memiliki wewenang untuk

menetapkan BMPK untuk masing- masing debitur atau sekelompok debitur,

25

M. Bahsan. Hukum J aminan dan J aminan Kre di t Per bankan Indonesia. Jaka rta: Ra ja Grafindo Persada, 2007. hlm. 104.

26

Ibid, hlm. 104.

27

Ibid, hlm. 293.

28

termasuk perusahaan-perusahaan dalam kelompok yang sama sesuai dengan UU

No. 7 Tahun 1992 sebagaimana diubah dengan UU No. 10 Tahun 1998.

Berdasarkan ketentuan dalam Pasal 11 ayat (1), ayat (2), ayat (3), dan ayat (4) UU

No.7 Tahun 1992 sebagaimana telah diubah dengan UU No. 10 Tahun 1998,

maka ketentuan BMPK dapat ditentukan berdasarkan 2 jenis yaitu: 29

1. Jenis BMPK 30 % (tiga puluh persen)

Bank Indonesia boleh menetapkan BMPK kurang dari 30% dari modal

bank, tetapi tidak diperkenankan lebih tinggi dari 30% dari modal bank

penyalur kredit. BMPK ini ditujukan kepada debitur atau sekelompok

debitur yang terkait, termasuk kelompok perusahaan yang memiliki latar

belakang satu grup perusahaan dengan bank.

2. Jenis BMPK 10% (sepuluh persen)

Bank Indonesia memiliki kewenangan untuk menetapkan BMPK yang

kurang dari 10% modal bank, tetapi tidak boleh melebihi 10% modal bank

yang penyalur kredit. BMPK ini ditujukan kepada:

a. pemegang saham;

b. anggota dewan Komisaris;

c. anggota Direksi;

d. keluarga dari pihak terafiliasi;

e. pejabat bank lainnya; dan

f. perusahaan-perusahaan yang di dalamnya terdapat kepentingan dari

pihak-pihak pemegang saham yang bersangkutan serta pihak terafiliasi

29

Disebutkan dalam ketentuan Pasal 11 ayat (4A) UU No. 7 Tahun 1992

sebagaimana telah diubah dengan UU No. 10 Tahun 1998, ”bahwa dalam

memberikan kredit atau pembiayaan berdasarkan Prinsip Syariah, bank dilarang

melampaui batas maksimum pemberian kredit...”. Hal ini agar bank menerapkan

asas perkreditan yang sehat, sehingga bank dapat memelihara kesehatan dan

meningkatkan daya tahannya.

Bank dianggap melakukan pelanggaran apabila memberikan kredit diatas

nilai BPMK yang telah ditetapkan oleh Bank Indonesia. Dari adanya pelanggaran

itu bank dapat dikenakan sanksi dan diperhitungkan tingkat kesehatannya.30

2. 3. Kajian Umum Tentang Kredit Pe milikan Rumah Dan Pembiayaan Sekunder Perumahan

2. 3. 1. Latar Belakang Munculnya Kredit Pemilikan Rumah

Pada tahun 1990 pemerintah Indonesia telah memiliki pengaturan tentang

pelaksanaan Pembangunan Perumahan dengan Fasilitas Kredit Pemilikan Kapling

Siap Bangun dan kredit Pemilikan Rumah. Hal tersebut dilakukan oleh

pemerintah pada saat itu untuk mewujudkan amanat Garis Besar Haluan Negara

dimana menetapkan bahwa pembangunan perumahan dan pemukiman merupakan

upaya untuk meningkatkan kualitas hidup masyarakat Indonesia dari lingkungan

serta tempat tinggalnya. Sehingga memerlukan adanya program pembangunan

perumahan yang layak serta terjangkau bagi masyarakat. Disamping itu perlu

didorong partisipasi masyarakat dalam pemupukan dana bagi perumahan.31

Sejalan dengan amanat yang dituangkan dalam Garis-garis Besar Haluan

Negara tersebut pada tahun 1964 pemerintah telah menetapkan berlakunya

30

Ibid, hlm. 295.

31

Undang Nomor 1 Tahun 1964 tentang Penetapan berlakunya

Undang-Undang Nomor 6 Tahun 1962, tentang Pokok-Pokok Perumahan. Sedangkan

untuk memenuhi kebutuhan pendanaan dan penyediaan dana untuk pembangunan

perumahan dengan fasilitas kredit Pemilikan Kapling Siap Bangun Dan Kredit

Pemilikan Rumah diatur dalam Keputusan Menteri Negara Perumahan Rakyat

Nomor 02/KPTS/1990 tentang Pengadaan Perumahan Dan Pemukiman Dengan

Dukungan Fasilitas Kredit Pemilikan Kapling Siap Bangun (KPKSB) dan Kredit

Pemilikan Rumah (KPR) Dalam Repelita V.32

Namun setelah Amandemen UUD 1945, Garis- garis Besar Haluan

Negara sudah dihapus dan tidak diberlakukan lagi, serta peraturan-peraturan lama

juga telah dicabut, maka dalam rangka untuk mengisi kekosongan hukum yang

ada tentang kebutuhan pokok manusia yaitu akan perumahan, maka pemerintah

Indonesia pengeluaran Peraturan Presiden Republik Indonesia Nomor 19 Tahun

2005 tentang Pembiayaan Sekunder Perumahan sebagaimana telah diubah dengan

Perpres Nomor 1 Tahun 2008 tentang Perubahan Atas Perpres Nomor 19 Tahun

2005 tentang Pembiayaan Sekunder Perumahan.

Selain itu, untuk mewujudkan kebutuhan masyarakat yang

berpenghasilan rendah untuk dapat memiliki rumah sendiri, Menteri Negara

Perumahan Rakyat mengeluarkan Peraturan Menteri Negara Perumahan Rakyat

Nomor 13 Tahun 2012 dan Permen Nomor 27 Tahun 2012 tentang Pengadaan

Perumahan Melalui Kredit / Pembiayaan Pemilikan Rumah Sejahtera Dengan

Dukungan Fasilitas Likuiditas Pembiayaan Perumahan. Dalam peraturan ini telah

dijelaskan bahwa masyarakat dengan penghasilan Rp 3.500.000,- sampai Rp

32

5.500.000,- dapat menggunakan fasilitas program KPR sejahtera melalui fasilitas

likuiditas pembiayaan perumahan.

Perpres Nomor 19 Tahun 2005 tentang Pembiayaan Sekunder Perumahan

jo Perpres Nomor 1 Tahun 2008 tentang Perubahan Atas Perpres Nomor 19 Tahun

2005 tentang Pembiayaan Sekunder Perumahan, telah memberikan payung hukum

yang lebih jelas dan kuat bagi pembentukan lembaga pembiayaan Sekunder

Perumahan atau Secondary Mortgage Facility (SMF) yaitu penyelenggaraan

kegiatan penyaluran dana jangka menengah dan/atau jangka panjang kepada

kreditor asal dengan melakukan sekuritisasi (securitization) sebagai kegiatan

mengalihkan aset keuangan dari kreditor asal (originator) kepada pihak lain.

Selain dari adanya peraturan tersebut dalam hal sekuritisasi aset untuk

KPR ini juga perlu mempertimbangkan tentang prinsip-prinsip dengan adanya

Peraturan yang dikeluarkan oleh Bank Indonesia Nomor 7/4/PBI/2005 tanggal 7

Januari 2005 tentang Prinsip kehati- hatian dalam Aktivitas Sekuritisasi Aset bagi

Bank Umum.

2. 3. 2. Pembiayaan Sekunder Perumahan

Pembiayaan sekunder perumahan biasanya dikenal dengan sebutan

Secondary Mortgage Facility (SMF). Mortgage adalah lembaga jaminan

kebendaan yang mirip hipotek dan sebelumnya telah diberlakukan di negara yang

menganut sistem Anglo-Saxon.

Sekuritisasi merupakan inovasi dalam sistem keuangan yang relatif baru

di Indonesia. Sekuritisasi awalnya pertama kali dilakukan di Amerika Serikat pada

Dengan melalui Pembiayaan Sekunder Perumahan ini, pemerintah

memiliki harapan yang besar bahwa masyarakat dapat memiliki rumah dengan

harga yang terjangkau dan juga ringan karena dilakukan melalui Kredit Pemilikan

Rumah (KPR). Dimana KPR tersebut disekuritisasi oleh perseroan terbatas yang

didirikan oleh pemerintah secara khusus untuk menangani pembiayaan sekunder

perumahan ini.33

Dana yang digunakan untuk memberikan penyaluran KPR berasal dari

aset keuangan yang berupa kumpulan piutang beserta agunan yang melekat

bersamanya. Dimana KPR terebut diterbitkan oleh kreditor asal (Bank Penyalur

KPR) yang kemudian membeli rumah siap huni kepada developer perumahan.

Sehingga bentuk sekuritisasi aset pada pembiayaan sekunder perumahan ini hanya

terbatas pada KPR saja.34

Kredit Pemilikan Rumah (KPR) sangat populer untuk disekuritisasikan

oleh perbankan. KPR merupakan contoh sekuritisasi paling lengkap, karena

mengandung resiko gagal bayar (default) dari adanya kredit macet dan resiko

pelunasan dini atau pelunasan di muka yang notabene penghasilan bank menjadi

menurun karena berkurangnya bunga (prepayment). Secara umum sekuritisasi aset

dapat dilakukan dalam segala bentuk kredit.35

Dalam pelaksanaan di lapangan, SMF melibatkan beberapa pihak yang

turut andil dalam prosedurnya yaitu sebagai berikut:

33

Keputusan Menteri Keuangan No. 132/ KMK/ 014/1998 tentang Perusahaan Fasilitas Pe mbiayaan Sekunder Peru mahan yang kemudia dise mpurnakan me lalu i Peraturan Presiden No mor. 19 Tahun 2005 tentang Pembiayaan Se kunder Peru mahan.

34

Zulkalrnain Sito mpul, Op.Cit. hlm. 39.

35

1. kreditor asal (originator),merupakan setiap bank atau lembaga keuangan

yang mempunyai aset keuangan dimana biasanya merupakan bank

penyalur kredit;

2. Penerbit (issuer), merupakan perusahaan yang melaksanakan kegiatan

pembiayaan sekunder perumahan atau SPV. Di Indonesia saat ini bernama

PT. Sarana Multigriya Finansial.

3. Pemodal, pihak yang menginvestasikan sejumlah uang untuk membeli

surat berharga melalui pasar modal

4. Penata sekuritisasi

5. Wali Amanat

6. Administrator Transaksi

7. Kustodian

Kreditor asal dalam hal ini adalah bank merupakan pihak yang

mengalihkan aset keuangan berupa piutang atau tagihan piutang kepada

penerbit.36 Berfungsi untuk menyalurkan pinjaman dan pelayanan secara langsung

kepada masyarakat atau nasabah debitur yang meliputi penagihan atau penarikan

pembayaran dan berbagai kegiatan yang diperlukan agar debitur memenuhi

kewajibannya dan hak-hak dari debitur tersebut dapat terlindungi sepanjang masa

kontrak kredit tersebut.37 Penerbit adalah pihak yang melakukan penerbitan Efek

Beragun Aset. Penerbit dapat berbentuk trust, special purpose vehicle atau

conduit yang merupakan suatu perusahaan perseroan yang dibentuk berdasarkan

peraturan pemerintah.

36

Bank Indonesia, Peratur an B ank Indonesia Tentang Prinsi p Ke hati-Hati an Dal am Sekuritisasi Aset Bagi Bank Umum, PBI No mo r 7/4/PBI/2005, LN No mor 14 Tahun 2005, TLN . 4473, Pasal 1 angka 2.

37