BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1. Teori Keagenan (Agency Teory)

Teori keagenan merupakan teori yang menjelaskan perbedaan kepentingan antara manejemen (agen) dan pemilik (pricipal). Perbedaan kepentingan ini akibat dari pemisahan fungsi pengelolaan dan kepemilikan sehingga cenderung timbul konflik keagenan. Konflik kepentingan semakin tinggi ketika agen tidak mempunyai cukup informasi mengenai kewenangan yang dilakukan pricipal, sehingga terjadi asimetri informasi.

Asimetri informasi merupakan suatu kondisi dimana terjadi ketidakseimbangan penerimaan informasi yang umumnya agen sebagai penyedia informasi dan pricipal sebagai pengguna informasi. Informasi catatan atas laporan keuangan dalam item laba fiskal atau penghasilan kena pajak meruapakan item yang dapat dilihat oleh pricipal dalam menditeksi kecurangan pada penyajian laporan keuangan.

2.1.2. Perbedaan Laporan Keuangan Akuntansi dan Laporan Keuangan Fiskal

pengakuan, penyajian, dan pengungkapan item pada laporan keuangan termasuk didalamnya pendapatan dan beban. Sedangkan laporan keuangan fiskal mengacu pada undang-undang No. 36 Tahun 2008 tentang pajak penghasilan dalam rangka menghitung penghasilan kena pajak.

Perbedaan ini terjadi karena perbedaan tujuan penyajian laporan keuangan dan laporan keuangan fiskal, meskipun ada beberapa tujuan yang sama yang mengacu pada PSAK. Laporan keuangan akuntansi bertujuan untuk memberikan informasi keuangan kepada stakeholders yang dapat membantu dan melindungi stakeholders dari informasi yang merugikan. Sedangkan tujuan utama laporan keuangan fiskal adalah pemungutan pajak yang adil, terdapatnya kepastian hukum, dan terdapat penerimaan negara yang berasal dari pajak, sehingga ada beberapa item penghasilan dan biaya yang tidak diakui oleh peraturan perpajakan. Perbedaan tujuan tersebut yang menyebabkan terjadinya perbedaan yang spesifik antara laporan keuangan akuntansi dan laporan keuangan fiskal.

2.1.3. Book Tax Gap

Book Tax Gap merupakan selisih perbedaan laba yang dihitung

dari penghasilan dikurangi beban perusahaan kecuali beban pajak penghasilan, sedangkan laba fiskal merupakan laba yang dihitung menurut peraturan perpajakan yang berasal dari penghasilan dikurangi beban yang diperbolehkan menurut peraturan perpajakan sebagai dasar perhitungan pajak penghasilan. Dalam laporan perpajakan (Surat Pemberitahuan Pajak Tahunan) yang disebut SPT didefinisikan sebagai penghasilan kena pajak.

Dalam penerapannya terdapat perbedaan perlakuan akuntansi dengan aturan pajak yang berlaku sehingga menyebabkan dua jenis penghasilan, yakni laba akuntansi dan penghasilan kena pajak. Meskipun pemerintah tidak mengharuskan perusahaan menyusun laporan keuangan yang berbeda dalam menyusun laba kena pajak, akan tetapi perusahaan harus melakukan rekonsiliasi fiskal dari laba akuntansi dengan menyesuaiakan pendapatan dan beban yang tidak diperbolehkan atau tidak diakui dalam menghitung penghasilan kena pajak.

final, atau bukan objek pajak menurut peraturan perpajakan disebut perbedaan permanen. Perbedaan ini tidak menimbulkan pajak yang dibayarkan lebih kecil atau lebih besar, sehingga tidak menimbulkan beban dan liabilitis pajak tangguhan.

2.1.4. Pertumbuhan Pendapatan

Pertumbuhan pendapatan merupakan proksi pertumbuhan ekonomi yang menjelaskan suatu kinerja perusahaan yang dinilai oleh stakeholders dalam pengambilan keputusan. Pertumbuhan pendapatan yang konsisten dan juga pertumbuhan keuntungan, dianggap penting bagi perusahaan yang dijual ke publik melalui saham untuk menarik investor.

2.1.5. Asset Tetap

2.1.6. Kompensasi Kerugian

Bagi wajib pajak dalam bentuk badan hukum maupun orang pribadi yang menyelenggarakan pembukuan dan mengalami kerugian, maka kerugian yang didapatkan dalam satu tahun pajak dapat digunakan untuk menutupi keuntungan pada tahun-tahun berikutnya sehingga pada tahun-tahun tersebut pajak penghasilannya menjadi lebih kecil atau tidak terutang sama sekali. Hal ini dinamakan sebagai kompensasi kerugian (Carrying Loss).

Kompensasi kerugian dalam Pajak Penghasilan diatur dalam Pasal 6 ayat (2) Undang-undang Pajak Penghasilan Tahun 2013 yaitu : “Apabila penghasilan bruto setelah pengurangan sebagaimana

dimaksud pada ayat (1) didapat kerugian, kerugian tersebut

dikompensasikan dengan penghasilan mulai tahun pajak

berikutnya berturut-turut sampai dengan 5 (lima) tahun.”

2.1.7. Ukuran Perusahaan

Ukuran perusahaan merupakan nilai yang menunjukan besar kecilnya perusahaan. Semakin besar aset maka semakin banyak modal yang ditanam dan semakin besar pula nama perusahaan yang dikenal masyarakat.

Perusahaan yang lebih besar cenderung berhati-hati dalam menyajikan laporan keuangan karena terkait penilaian stakeholders dalam menilai kinerja perusahaan.

2.1.8. Leverage

Rasio ini digunakan untuk mengukur kemampuan perusahaan memenuhi kewajiban jangka panjangnya, jika perusahaan tersebut dilikuidasi. Rasio ini juga menyangkut struktur keuangan perusahaan dan struktur keuangan adalah sebagaimana perusahaan mendanai aktivitasnya dengan hutang jangka pendek dan modal pemegang saham. 2.2. Penelitian Terdahulu

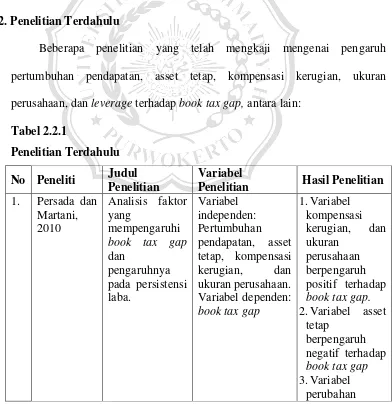

Beberapa penelitian yang telah mengkaji mengenai pengaruh pertumbuhan pendapatan, asset tetap, kompensasi kerugian, ukuran perusahaan, dan leverage terhadap book tax gap, antara lain:

Tabel 2.2.1

Penelitian Terdahulu No Peneliti Judul

Penelitian

Variabel

Penelitian Hasil Penelitian 1. Persada dan

Martani, 2010

Analisis faktor yang

mempengaruhi book tax gap dan

pengaruhnya pada persistensi laba.

Variabel independen: Pertumbuhan pendapatan, asset tetap, kompensasi kerugian, dan ukuran perusahaan. Variabel dependen: book tax gap

1.Variabel kompensasi kerugian, dan ukuran

perusahaan berpengaruh positif terhadap book tax gap. 2.Variabel asset

tetap

berpengaruh negatif terhadap book tax gap 3.Variabel

pendapatan tidak

berpengaruh terhadap book tax gap.

2. Irfan dan Endang, 2013

Pengaruh

perbedaan laba akuntansi dan laba fikal terhadap

persistensi laba dengan

komponen akrual dan aliran kas sebagai variabel moderasi

Variabel independen: Pertumbuhan pendapatan, asset tetap, dan ukuran perusahaan.

Variabel dependen:

book tax

differences

1.Variabel perubahan pendapatan dan asset tetap berpengaruh positif terhadap book tax differences 2.Variabel ukuran perusahaan tidak berpengaruh terhadap book tax differences 3. Martani et

al, 2011

Book tax gap: Evidence From Indonesia

Variabel independen:

ukuran perusahaan, asset tetap, dan Leverage.

Variabel dependen: book tax gap.

1.Variabel ukuran perusahaan berpengaruh negatif terhadap book tax gap 2.Variabel asset

tetap dan leverage tidak berpengaruh terhadap book tax gap.

4. Nuryanah, Siti dan Christine, 2009

Income Tax Gap: Kajian Deskriptif dan Empiris atas Koreksi Pajak di Indonesia

Variabel independen:

ukuran perusahaan, Variabel dependen: book tax gap

Variabel ukuran perusahaan tidak

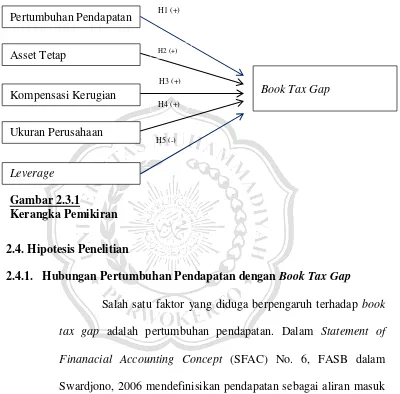

2.3. Kerangka Pemikiran

Penelitian sebelumnya yang dilakukan Martani et al, 2011 yang menjelaskan faktor-faktor yang memicu produktif praktek manejemen yang akan memperngaruhi book tax gap. Book tax gap terjadi ketika laba sebelum pajak lebih besar dibandingkan penghasilan kena pajak (positive book tax gap) atau sebaliknya laba sebelum pajak lebih kecil dibandingkan penghasilan kena pajak (negative book tax gap) (Martani et al, 2011). Book tax gap timbul akibat adanya perbedaan pengakuan penghasilan dan biaya, sehingga timbul adanya perbedaan temporer dan perbedaan permanen (Nugroho, 2011).

Perbedaan temporer timbul karena hanya mengakui pendapatan yang diterima dan biaya yang dikeluarkan pada periode bersangkutan. Dengan kata lain, pendapatan dicatat ketika kas diterima, penangguhan pendapatan tidak dimasukan dalam laba fiskal. Hal ini karena peraturan pajak tidak memperkenankan adanya pengestimasian dan pencadangan biaya yang dapat mengurangi penghasilan kena pajak. Perbedaan permanen yang merupakan penghasilan dan biaya yang dapat dimasukan dalam salah satu ukuran laba dapat sebagai proksi yang dapat memperngaruhi book tax gap (Martani et al, 2011).

pengaruhnya terhadap book tax gap. Untuk pengembangan hipotesis, maka model dalam penelitian ini dapat digambarkan dalam kerangka pemikiran sebagai berikut:

Gambar 2.3.1

Kerangka Pemikiran

2.4. Hipotesis Penelitian

2.4.1. Hubungan Pertumbuhan Pendapatan dengan Book Tax Gap

Salah satu faktor yang diduga berpengaruh terhadap book tax gap adalah pertumbuhan pendapatan. Dalam Statement of Finanacial Accounting Concept (SFAC) No. 6, FASB dalam Swardjono, 2006 mendefinisikan pendapatan sebagai aliran masuk atau kenaikan asset suatu perusahaan atau dari penurunan hutang (atau dari keduanya) dari pemesanan atau produksi barang, penyerahan jasa, atau kegiatan lain yang berasal dari kegiatan operasional perusahaan yang terus menerus.

Perubahan pendapatan merupakan proksi atas pertumbuhan ekonomi. Pertumbuhan pendapatan dihitung dari Pertumbuhan Pendapatan

Asset Tetap

Kompensasi Kerugian

Ukuran Perusahaan

Leverage

Book Tax Gap

H1 (+)

H2 (+)

H3 (+)

H4 (+)

selisih antara penjualan saat ini dan penjualan tahun sebelumnya dan dibagi total asset, pertumbuhan pendapatan mencerminkan penjualan yang tinggi dan akan menghasilkan kenaikan pada piutang, sehingga cadangan kerugian piutang akan bertambah dan menyebabkan selisih yang lebih besar antara laba akuntansi dengan laba fiskal (Tang 2006 dalam Irfan dan Endang, 2013).

Menurut Standar Akuntansi Keuangan cadangan kerugian piutang merupakan biaya pengurang penghasilan bruto yang dapat mengurangi laba sebelum pajak, sedangkan menurut UU PPh pasal 9 ayat 1 (c) Tahun 2013, cadangan kerugian piutang tidak dapat dijadikan pengurang penghasilan kena pajak kecuali perusahaan yang memiliki tingkat resiko tinggi. Perusahaan tersebut meliputi perusahaan pembiayaan, perusahaan asuransi, lembaga penjamin simpanan, usaha pertambangan, usaha kehutanan, usaha pengelolaan limbah. Peraturan ini akan menyebabkan laba sebelum pajak lebih kecil dibandingkan penghasilan kena pajak (negative book tax gap), sehingga perusahaan yang memiliki pendapatan yang tinggi akan menyebabkan book tax gap yang tinggi. Berdasarkan penjelasan tersebut, maka hipotesis pertama yang akan diuji adalah:

H1 : Pertumbuhan pendapatan berpengaruh positif terhadap

2.4.2.Hubungan Asset Tetap dengan Book Tax Gap

Menurut FASB dalam Statement of Finanacial Accounting Concept (SFAC No. 6) dalam Suwardjono, 2006 mendefinisikan

asset sebagai manfaat ekonomik masa mendatang yang cukup pasti yang diperoleh atau dikuasai atau dikendalikan oleh suatu entitas sebagai akibat transaksi atau kejadian massa lalu. asset dicatat sesuai dengan harga perolehan, yakni seluruh pembayaran yang keluarkan dalam tanggal pengakuan maupun ditangguhkan lebih dari waktu kredit normal.

Asset yang digunakan dalam hal investasi dan mempunyai manfaat ekonomik lebih dari satu periode dinamakan asset tetap. Asset tetap akan selalu disusutkan setiap periode karena masa manfaat asset tetap akan berkurang. Metode penyusutan menurut Standar Akuntansi Keuangan dan Peraturan Perpajakan berbeda, semakin besar asset tetap atau asset berwujud maka kemungkinan terjadinya perbedaan penyusutan antara akuntansi dan perpajakan sehingga muncul perbedaan laba yang diperoleh menurut perpajakan. Berdasarkan penjelasan tersebut, maka hipotesis kedua yang akan diuji adalah:

2.4.3.Hubungan Kompensasi Kerugian dengan Book Tax Gap

Kompensai kerugian (KOP) adalah nilai rugi akuntansi masa lalu yang dimanfaatkan pada periode sekarang. Kompensasi kerugian dihitung dari nilai rugi operasi yang dimanfaatkan pada periode pelaporan ini dibagi total aset (Persada dan Martani, 2010).

Nilai Kompensasi kerugian yang tejadi selama periode 5 tahun berturut-turut menurut peraturan perpajakan dapat dimanfaatkan emiten sebagai pengurang penghasilan kena pajak, sedangkan menutut Standar Akuntansi Keuangan tidak dapat dikurangkan. Karena dapat mengurangi penghasilan kena pajak maka penghasilan kena pajak menjadi lebih kecil dibandingkan laba sebelum pajak (positive book tax gap).

Berdasarkan penjelasan tersebut, maka hipotesis ketiga yang akan diuji adalah:

H3 : Kompensasi kerugian berpengaruh positif terhadap

book tax gap.

2.4.4.Hubungan Ukuran Perusahaan dengan Book Tax Gap

Ukuran perusahaan dianggap menghasilkan gangguan pada book tax gap, karena semakin besar ukuran perusahaan maka dapat melakukan tax planning dengan baik (Irfan dan Endang, 2013). Tax planning merupakan perencanaan pajak yang dilakukan manajemen dalam rangka menghemat pajak. Apabila perusahaan melakukan tax planning maka penghasilan kena pajak akan lebih kecil dibandingkan dengan laba sebelum pajak (positive book tax gap). Berdasarkan penjelasan tersebut, maka hipotesis keempat

yang akan diuji adalah:

H4 : Ukuran perusahaan berpengaruh positif terhadap book

tax gap.

2.4.5.Hubungan Leverage dengan Book Tax Gap

Leverage merupakan rasio yang menunjukan seberapa banyak perusahaan menggunakan hutang untuk membiayai investasinya. Perusahaan yang memilih pembiayaan hutang bukan pembiayaan ekuitas untuk membiayai operasinya akan memiliki book tax gap yang rendah dibandingkan menggunakan pembiayaan

ekuitas (Martani et al, 2011). Hal ini karena efek bunga yang berasal dari pembiayaan hutang tidak dapat dikurangkan dari penghasilan kena pajak. Berdasarkan penjelasan tersebut, maka hipotesis kelima yang akan diuji adalah :