81

ANALISIS KINERJA KEUANGAN SEBELUM DAN SESUDAH GO PUBLIC PADA PT. GARUDA INDONESIA TBK TAHUN 2007-2014

Vivi Yanty Sugianto1

Abstract : Go Public is stock offering to society for the first time. Go Public is one of way that is used by a company to get surplus capital that use for company expansion. The advantages of Go Public are a company would get surplus capital that more easily and the company will be known by public automatically. While, the disadvantage of Go Public is company have to publish periodically company financial report to public. The purpose of the study is to analyze the financial performance of PT. Garuda Indonesia (Persero) Tbk before and after Go Public during the period of 2007 – 2014. The analysis of the financial performance was conducted using the financial ratio. The ratio was calculated from the financial reports that have been published by the company in four years before and after the go public. The financial ratio that is used as variable in this research are Current Ratio (CR), Debt to Equity Ratio (DER), Debt to Asset Ratio (DAR), Total Asset Turnover (TATO), Fixed Asset Turnover (FATO), Return on Asset (ROA), Return on Equity (ROE) and Net Profit Margin (NPM). The result of this research with wilcoxon signed ranks test shows there is no significant different of the financial performance between before and after period of go public.

Keywords : go public, financial performance, financial ratio. PENDAHULUAN

Perkembangan pasar modal di Indonesia telah meningkat pesat ditinjau dari

peningkatan jumlah perusahaan yang go public. Keputusan untuk melakukan IPO merupakan

suatu keputusan yang kompleks karena akan memunculkan adanya kerugian dan biaya baru (Gumanti, 2002). Perusahaan yang akan melakukan proses go public harus memenuhi

kewajiban akan keterbukaan informasi baik untuk masa sebelum maupun sesudah proses go

public. Sebelum suatu perusahaan menjadi perusahaan publik, pada umumnya investor hanya

memiliki informasi yang terbatas berkaitan dengan perusahaan emiten (perusahaan yang akan melakukan proses go public).

Prospektus merupakan salah satu ketentuan yang ditetapkan oleh Badan Pengawas Pasar Modal (BAPEPAM) yang harus dipenuhi oleh sebuah perusahaan yang akan melakukan IPO. Prospektus berisi sejumlah informasi akuntansi dan informasi non akuntansi dari perusahaan yang akan melakukan proses IPO. Informasi akuntansi adalah laporan keuangan yang terdiri atas neraca, perhitungan laba rugi, laporan arus kas, dan penjelasan laporan keuangan. Sedangkan informasi non akuntansi berisi informasi selain laporan keuangan seperti underwritter (penjamin emisi), auditor independent, konsultan hukum, nilai penawaran saham, persentase saham yang ditawarkan, umur perusahaan dan informasi lainnya (Nasirwan, 2002).

82

Kinerja perusahaan dapat dinilai melalui laporan keuangan perusahaan yang bersangkutan. Berdasarkan laporan tersebut dapat dihitung sejumlah rasio keuangan yang merupakan alat penting dari analisis keuangan. Bagi perusahaan yang telah go public, kinerja perusahaan dapat pula diukur melalui perubahan harga dan return sahamnya di bursa efek. Kondisi perekonomian di Indonesia pada umumnya maupun yang secara khusus terkait dengan kondisi bidang usaha/industri tertentu dari perusahaan yang go public, diduga juga dapat mempengaruhi kinerja keuangan perusahaan.

PT. Garuda Indonesia Tbk merupakan perusahaan BUMN yang telah go public pada

tanggal 11 Februari 2011. Perusahaan yang telah go public akan memiliki dana yang lebih besar yang didapat dari penjualan sahamnya kepada masyarakat. Dengan adanya perubahan menjadi perusahaan publik diharapkan kinerja perusahaan tersebut akan mengalami peningkatan. Dengan demikian perusahaan akan menerima keuntungan yang lebih besar. Oleh karena itu penilaian kinerja keuangan perusahaan yang telah go public ini menjadi fokus perhatian baik dari manajemen perusahaan, pemerintah maupun investor yang telah menanamkan modalnya di perusahaan tersebut.

Penulis mengangkat topik permasalahan mengenai kinerja keuangan PT. Garuda Indonesia TBk sebagai topik penelitian untuk mendapatkan pemahaman apakah terdapat peningkatan kinerja keuangan yang signifikan sebelum dan sesudah go public. Analisis kinerja keuangan sebelum dan sesudah go public dengan menggunakan metode analisis rasio keuangan.

TELAAH KEPUSTAKAAN

Gumanti (2002) menjelaskan bahwa keputusan sebuah perusahaan untuk menjadi

perusahaan publik (go public) merupakan suatu keputusan yang penuh dengan pertimbangan

dan perhitungan karena dngan menjadi perusahaan publik, maka perusahaan tersebut akan dihadapkan pada beberapa konsekuensi langsung baik yang bersifat menguntungkan maupun

yang merugikan. Di pasar modal Indonesia, istilah Penawaran Umum Perdana (Initial Public

Offering) saham atau disebut juga go public dapat didefinisikan sebagai kegiatan untuk pertama kalinya suatu saham perusahaan ditawarkan atau dijual kepada publik.

Menurut UU No.8 Tahun 1995 tentang Pasar Modal, persyaratan go public antara lain; perusahaan harus berbentuk badan hukum PT, modal sekurang-kurangnya Rp. 3.000.000.000 (tiga miliar rupiah), dimiliki sekurang-kurangnya 300 pemegang saham, laporan keuangan yang diaudit Akuntan Publik, mendapat izin Menteri Keuangan, legal audit

dan legal opinion oleh Konsultan Hukum penjamin emisi efek, pembuatan prospektus dan pendaftaran di Bursa Efek.

Kinerja Keuangan

Jumingan (2006) mendefinisikan bahwa kinerja keuangan adalah gambaran kondisi keuangan perusahaan pada suatu periode tertentu baik menyangkut aspek penghimpunan

83

dana maupun penyaluran dana, yang biasanya diukur dengan indikator kecukupan modal, likuiditas, dan profitabilitas.

Menurut Mulyadi (2001), tujuan perusahaan melakukan penilaian kinerja yaitu:

Menetapkan kontribusi masing-masing divisi atau perusahaan secara keseluruhan atau

atas kontribusi masing-masing sub divisi dari suatu divisi atau perusahaan.

Memberikan dasar untuk mengevaluasi kualitas kerja masing-masing manajer divisi (evaluasi manajer).

Memotivasi para manajer divisi supaya konsisten mengoperasikan divisinya sehingga

sesuai dengan tujuan pokok perusahaan (evaluasi operasi).

Laporan Keuangan

Menurut PSAK no.1 revisi 2009, laporan keuangan adalah suatu penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas. Tujuan laporan keuangan adalah memberikan informasi mengenai posisi keuangan, kinerja keuangan, dan arus kas entitas yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam pembuatan keputusan ekonomi. Laporan keuangan yang lengkap antara lain terdiri dari ; laporan neraca, laporan laba rugi, perubahan ekuitas, laporan arus kas dan catatan atas laporan keuangan. Munawir (1995) mengungkapkan beberapa contoh keterbatasan dari laporan keuangan antara lain :

Suatu laporan keuangan dibuat atas dasar pencatatan transaksi keuangan yang berasal dari masa-masa yang lalu, yang mana kemampuan atau daya beli nilai uang tersebut akan semakin merosot jika dibanding terhadap masa atau tahun yang lampau.

Suatu laporan keuangan yang disusun secara periodik pada intinya adalah bukan merupakan laporan yang final yang berarti semua jumlah atau hal yang ditunjukkan dari suatu laporan keuangan tidak dapat memperlihatkan nilai likuiditas atau nilai realisasi.

Suatu laporan keuangan disusun atas dasar konsep going concern dengan asumsi perusahaan akan berjalan terus, oleh karena itu aktiva tetap dinilai atas dasar nilai historisnya. Jadi, angka-angka yang tersusun di laporan keuangan perusahaan adalah nilai buku yang mungkin tidak sama dengan harga pasar sekarang.

Suatu laporan keuangan tidaklah mampu mencerminkan hal-hal yang bisa

mempengaruhi posisi atas kondisi keuangan perusahaan, sebab hal-hal itu tidak bisa dinyatakan didalam bentuk satuan uang. Contoh hal-hal itu seperti : reputasi dan integritas para manajer perusahaan.

Rasio Keuangan

Rasio keuangan merupakan penulisan ulang data akuntansi ke dalam bentuk perbandingan dalam rangka mengidentifikasi kekuatan dan kelemahan keuangan perusahaan. Adapun jenis rasio keuangan terdiri dari:

Likuiditas (liquidity)

Rasio ini digunakan untuk mengevaluasi kemampuan memenuhi kewajiban jangka pendek rasio ini terdiri dari; rasio lancar (current ratio), rasio cepat (acid test ratio), periode penagihan (collection ratio), jumlah hari untuk menjual persediaan (days to sell inventory).

84

Rasio ini digunakan untuk menilai kemampuan memenuhi kewajiban jangka panjang, rasio ini terdiri dari; total utang terhadap ekuitas (total debt equity), utang jangka panjang terhadap ekuitas (long term debt to equity), kelipatan bunga dihasilkan (times interest earned).

Tingkat pengembalian atas investasi (return on investment-roi)

Rasio ini untuk menilai kompensasi keuangan kepada penyedia pendanaan ekuitas dan utang. Rasio ini terdiri dari; tingkat pengembalian atas aktiva (return on asset -roa), tingkat pengembalian atas ekuitas biasa (return on common equity).

Kinerja operasi (operating performance)

Rasio ini untuk mengevaluasi megin laba dari aktivitas operasi, rasio ini terdiri dari; margin laba kotor (gross profit margin), margin laba operasi (operating profit margin), margin laba sebelum pajak (pretax profit margin), margin laba bersih (net profit margin).

Pemanfaatan aktiva (asset utilization)

Rasio ini digunakan untuk menilai efektivitas dan intensitas aktiva dalam menghasilkan penjualan, rasio ini terdiri dari; perputaran kas (cash turnover), perputaran piutang usaha (account receivable turnover), perputaran aktiva tetap (fixed asset turnover), perputaran total aktiva (total asset turnover).

Penelitian Terdahulu

Penelitian ini mengacu kepada hasil dari beberapa penelitian sebelumnya yang digunakan sebagai bahan referensi dan perbandingan. Penelitian pertama yaitu penelitia n yang dilakukan oleh Payamta dan Machfoez (1999) mengevaluasi kinerja perusahaan perbankan sebelum dan sesudah menjadi perusahaan publik. Penelitian yang menggunakan uji peringkat tanda Wilcoxon dan uji Manova, memberikan hasil bahwa kinerja rasio-rasio perbankan tersebut tidak mengalami perbedaan yang signifikan untuk tahun-tahun sebelum dan sesudah go public.

Viesta (2000) melakukan penelitian mengenai perbedaan kinerja keuangan

perusahaan-perusahaan manufaktur sebelum dan sesudah go public diukur dengan

menggunakan rasio keuangan yaitu likuiditas, solvabilitas, profitabilitas dan internal. Menggunakan 41 sampel perusahaan manufaktur dan uji Wilcoxon Signed Ranks serta uji t menunjukkan tidak adanya perbedaan kinerja keuangan yang signifikan sesudah go public. Kerangka Teori dan Hipotesis

Berdasarkan teori dan konsep yang ada maka dapat dibangun hipotesis-hipotesis sebagai berikut:

H1: Kinerja keuangan current ratio berbeda antara sebelum dan sesudah go public. H2: Kinerja keuangan debt to equity ratio berbeda antara sebelum dan sesudah go public. H3: Kinerja keuangan debt to asset ratio berbeda santara sebelum dan sesudah go public. H4: Kinerja keuangan total asset turnover berbeda antara sebelum dan sesudah go public. H5: Kinerja keuangan fixed asset turnover berbeda antara sebelum dan sesudah go public. H6: Kinerja keuangan return on asset berbeda antara sebelum dan sesudah go public.

85

H7: Kinerja keuangan return on equity berbeda antara sebelum dan sesudah go public. H8: Kinerja keuangan net profit margin berbeda sebelum dan sesudah go public.

H9: Kinerja keuangan perusahaan secara bersama-sama berbeda antara sebelum dan sesudah

go public.

Dalam penelitian ini kerangka konsep yang dapat dibuat adalah sebagai berikut : Gambar 1. Kerangka Pemikiran

Uji Beda

METODOLOGI PENELITIAN

Penelitian ini merupakan penelitian kuantitatif karena menggunakan angka, setiap model keputusan memiliki variabel-variabel yang disebut variabel keputusan. Jenis penelitian ini adalah penelitian studi kasus yaitu penelitian mengenai status subyek penelitian yang berkenaan dengan suatu fase spesifik atau khas dari keseluruhan personalitas. Subjek penelitian pada studi kasus ini ialah PT. Garuda Indonesia Tbk. Data yang digunakan adalah data sekunder. Metode pengumpulan data dalam penelitian ini adalah metode dokumentasi, yaitu dengan cara mencatat atau mendokumentasikan data yang telah ada.

Sebelum Go Public Sesudah Go Public

Kinerja Perusahaan

Current Ratio

Debt to Equity Ratio

Debt to Asset Ratio

Total Asset Turnover

Fixed Asset Turnover

Return on Asset

Return on Equity

Net Profit Margin

Kinerja Perusahaan

Current Ratio

Debt to Equity Ratio

Debt to Asset Ratio

Total Asset Turnover

Fixed Asset Turnover

Return on Asset

Return on Equity

86

Variabel-variabel yang dibutuhkan dalam penelitian ini terdiri dari 8 variabel independen yaitu current ratio (X1), debt to equity ratio (X2), debt to asset ratio (X3), total asset turnover (X4), fixed asset turnover (X5), return on asset (X6), return on equity memb(X7) dan net profit margin (X8), serta 1 variabel dependen yaitu kinerja perusahaan (Y). Metode analisis data menggunakan statistik deskriptif. Statistik deskriptif memberikan gambaran atau deskriptif suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, dan varian indikator kinerja keuangan perusahaan dai rasio keuangan sebelum dan sesudah go public. Uji non-parametrik yang digunakan adalah Wilcoxon Signed Ranks Test dan Manova.

HASIL DAN PEMBAHASAN Hasil Analisa Statistik Deskriptif

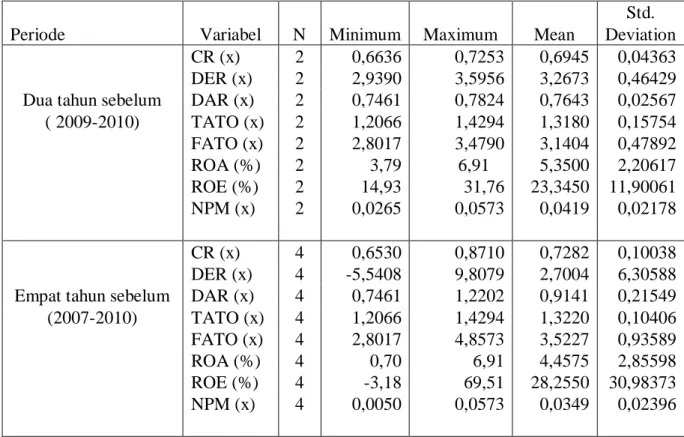

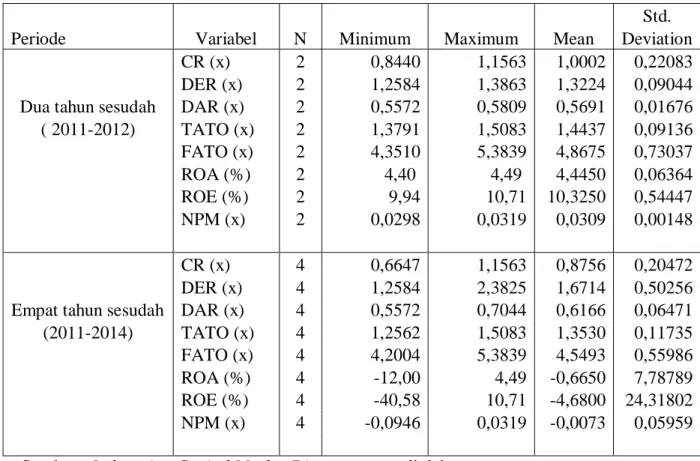

Berikut akan ditampilkan deskriptif variabel yang ditinjau dari nilai rata-rata, standar deviasi, nilai maksimum dan nilai minimum untuk periode sebelum dan sesudah go public. Tabel 1 menunjukkan statistik deskriptif data pada periode dua tahun dan empat tahun sebelum go public dan Tabel 2 menunjukkan statistik deskriptif data pada periode dua tahun dan empat tahun sesudah go public sebagai berikut :

Tabel 1. Hasil Statistik Deskriptif Sebelum Go Public PT. Garuda Indonesia Tbk

Std.

Periode Variabel N Minimum Maximum Mean Deviation

CR (x) 2 0,6636 0,7253 0,6945 0,04363

DER (x) 2 2,9390 3,5956 3,2673 0,46429

Dua tahun sebelum DAR (x) 2 0,7461 0,7824 0,7643 0,02567

( 2009-2010) TATO (x) 2 1,2066 1,4294 1,3180 0,15754 FATO (x) 2 2,8017 3,4790 3,1404 0,47892 ROA (%) 2 3,79 6,91 5,3500 2,20617 ROE (%) 2 14,93 31,76 23,3450 11,90061 NPM (x) 2 0,0265 0,0573 0,0419 0,02178 CR (x) 4 0,6530 0,8710 0,7282 0,10038 DER (x) 4 -5,5408 9,8079 2,7004 6,30588

Empat tahun sebelum DAR (x) 4 0,7461 1,2202 0,9141 0,21549

(2007-2010) TATO (x) 4 1,2066 1,4294 1,3220 0,10406 FATO (x) 4 2,8017 4,8573 3,5227 0,93589 ROA (%) 4 0,70 6,91 4,4575 2,85598 ROE (%) 4 -3,18 69,51 28,2550 30,98373 NPM (x) 4 0,0050 0,0573 0,0349 0,02396

87

Tabel 2. Hasil Statistik Deskriptif Sesudah Go Public PT. Garuda Indonesia Tbk

Std.

Periode Variabel N Minimum Maximum Mean Deviation

CR (x) 2 0,8440 1,1563 1,0002 0,22083

DER (x) 2 1,2584 1,3863 1,3224 0,09044

Dua tahun sesudah DAR (x) 2 0,5572 0,5809 0,5691 0,01676

( 2011-2012) TATO (x) 2 1,3791 1,5083 1,4437 0,09136 FATO (x) 2 4,3510 5,3839 4,8675 0,73037 ROA (%) 2 4,40 4,49 4,4450 0,06364 ROE (%) 2 9,94 10,71 10,3250 0,54447 NPM (x) 2 0,0298 0,0319 0,0309 0,00148 CR (x) 4 0,6647 1,1563 0,8756 0,20472 DER (x) 4 1,2584 2,3825 1,6714 0,50256

Empat tahun sesudah DAR (x) 4 0,5572 0,7044 0,6166 0,06471

(2011-2014) TATO (x) 4 1,2562 1,5083 1,3530 0,11735 FATO (x) 4 4,2004 5,3839 4,5493 0,55986 ROA (%) 4 -12,00 4,49 -0,6650 7,78789 ROE (%) 4 -40,58 10,71 -4,6800 24,31802 NPM (x) 4 -0,0946 0,0319 -0,0073 0,05959

Sumber : Indonesian Capital Market Directory yang diolah

Nilai minimum adalah nilai terkecil yang muncul dalam variabel sedangkan nilai maximum adalah nilai terbesar yang muncul dalam suatu variabel. Nilai minimum untuk variabel CR, DER, DAR, TATO, FATO, ROA, ROE dan NPM untuk periode empat tahun sebelum dan empat tahun sesudah secara berturut-turut adalah 0,6530; -5,5408; 0,7461; 1,2066; 2,8017; 0,70; 3,18; 0,0050 dan 0,6647; 1,2584; 0,5572; 1,2562; 4,2004; 12,00; -40,58, -0,0946. Sedangkan nilai maksimumnya secara berturut-turut adalah 0,8710; 9,8079; 1,2202; 1,4294; 4,8573; 6,91; 69,51; 0,0573 dan 1,1563; 2,3825; 0,7044; 1,5083; 5,3839; 4,49; 10,71; 0,0319.

Nilai mean merupakan nilai tengah. Tabel 1 dan Tabel 2 menunjukkan bahwa nilai

mean untuk variabel CR, DER, DAR, TATO. FATO, ROA, ROE dan NPM untuk periode empat tahun sebelum dan empat tahun sesudah secara berturut-turut adalah 0,7282; 2,7004; 0,9141; 1,3220; 3,5227; 4,4575; 28,2550; 0,0349 dan 0,8756; 1,6714; 0,6166; 1,3530; 4,5493; -0,6650; -4,6800; -0,0073. Standar deviasi untuk variabel CR, DER, DAR, TATO, FATO, ROA, ROE dan NPM untuk periode empat tahun sebelum dan empat tahun sesudah secara berturut-turut adalah 0,1003; 6,3058; 0,2154; 0,1040; 0,9358; 2,8559; 30,9837; 0,0239 dan 0,2047; 0,5025; 0,0647; 0,1173; 0,5598; 7,7878; 24,3180; 0,0595.

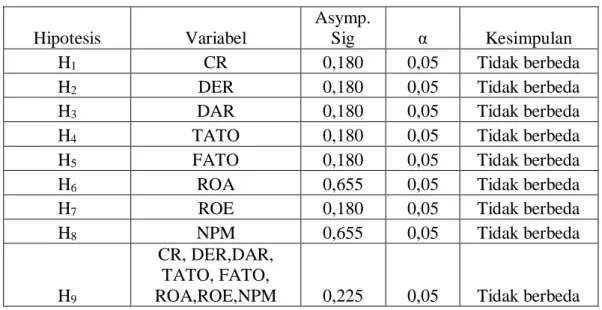

88 Uji Wilcoxon Signed Ranks Test dan Manova

Hasil perbandingan kinerja 2 tahun sebelum dengan 2 tahun sesudah go public dan 4 tahun sebelum dengan 4 tahun sesudah go public tersaji pada Tabel 3 dan Tabel 4 sebagai berikut :

Tabel 3. Hasil Uji Wilcoxon Signed Ranks Test dan Manova 2 Tahun Sebelum dan 2

Tahun Sesudah Go Public

Hipotesis Variabel

Asymp.

Sig α Kesimpulan

H1 CR 0,180 0,05 Tidak berbeda

H2 DER 0,180 0,05 Tidak berbeda

H3 DAR 0,180 0,05 Tidak berbeda

H4 TATO 0,180 0,05 Tidak berbeda

H5 FATO 0,180 0,05 Tidak berbeda

H6 ROA 0,655 0,05 Tidak berbeda

H7 ROE 0,180 0,05 Tidak berbeda

H8 NPM 0,655 0,05 Tidak berbeda

H9

CR, DER,DAR, TATO, FATO,

ROA,ROE,NPM 0,225 0,05 Tidak berbeda

Sumber : Data diolah

Tabel 4. Hasil Uji Wilcoxon Signed Ranks Test dan Manova 4 Tahun Sebelum dan 4

Tahun Sesudah Go Public

Hipotesis Variabel

Asymp.

Sig α Kesimpulan

H1 CR 0,273 0,05 Tidak berbeda

H2 DER 0,465 0,05 Tidak berbeda

H3 DAR 0,068 0,05 Tidak berbeda

H4 TATO 0,465 0,05 Tidak berbeda

H5 FATO 0,144 0,05 Tidak berbeda

H6 ROA 0,273 0,05 Tidak berbeda

H7 ROE 0,144 0,05 Tidak berbeda

H8 NPM 0,273 0,05 Tidak berbeda

H9

CR,DER,DAR TATO,FATO,ROA,

ROE, NPM 0,035 0,05 Berbeda

89

Pada uji Wilcoxon Signed Ranks Test, jika nilai signifikansi lebih tinggi dari 0,05 maka tidak terdapat pengaruh dari variabel independen terhadap variabel dependen. Pada Tabel 3 dan Tabel 4 terlihat bahwa nilai signifikansi variabel CR, DER, DAR, TATO, FATO, ROA, ROE, NPM adalah 0,068 sampai dengan 0,655 dan angka tersebut lebih tinggi dari 0,05. Artinya, variabel CR, DER, DAR, TATO, FATO, ROA, ROE, dan NPM tidak berpengaruh secara signifikan terhadap Kinerja Perusahaan PT. Garuda Indonesia Tbk. Dengan demikian hipotesis pertama sampai dengan hipotesis delapan (H1-H8) dalam penelitian ini ditolak.

Untuk mengetahui signifikansi perubahan kinerja perusahaan secara bersama-sama dari semua rasio keuangan antara sebelum dan sesudah go public digunakan uji Manova. Dengan menggunakan tingkat sig α=5%, jika prob < taraf signifikansi yang ditetapkan (α=5%) maka secara simultan variabel independen tersebut berpengaruh signifikan terhadap variabel dependen. Hasil uji Manova menunjukkan nilai signifikansi 0,225 pada Tabel 3 untuk hipotesis sembilan (H9) periode dua tahun sebelum dan dua tahun sesudah jadi dinyatakan tidak ada perbedaan yang signifikan pada seluruh rasio keuangan yang diuji. Pada Tabel 4, hasil uji Manova menunjukkan nilai signifikansi 0,035. Karena nilai signifikansi lebih kecil dari 0,05 jadi dinyatakan adanya perbedaan yang signifikan pada seluruh rasio keuangan yang diuji untuk empat tahun sebelum dan empat tahun sesudah go public.

KESIMPULAN DAN SARAN Kesimpulan

Kesimpulan dari analisa dan pembahasan pada penelitian ini adalah sebagai berikut:

Pada variabel CR, DER, DAR, TATO, FATO, ROA, ROE dan NPM yang diuji

dengan metode Wilcoxon Signed Ranks Test menunjukkan tidak adanya perbedaan yang signifikan antara sebelum dan sesudah go public. Dengan periode penelitian

yang membandingkan antara 2 tahun sebelum dengan 2 tahun sesudah go public dan

juga 4 tahun sebelum dengan 4 tahun sesudah go public.

Pada pengujian secara bersama-sama yang diuji dengan metode Manova

menunjukkan tidak ada perbedaan yang signifikan antara 2 tahun sebelum dan 2 tahun sesudah go public, namun untuk periode 4 tahun sebelum dan 4 tahun sesudah go public terdapat perbedaan yang signifikan setelah diuji secara serentak, yang artinya H9 diterima. Perbedaan ini disebabkan karena rentang waktu yang di uji lebih panjang dan adanya perbedaan yang cukup besar khususnya pada laba bersih perusahaan pada periode 4 tahun sebelum dan 4 tahun sesudah go public.

Saran

Berdasarkan kesimpulan hasil analisis data, maka dapat diajukan beberapa saran sebagai berikut:

Untuk penelitian selanjutnya, data yang digunakan tidak hanya terbatas pada perusahaan sejenis (transportasi), tetapi dapat digunakan kelompok perusahaan lainnya sehingga hasil penelitian dapat mencerminkan informasi yang utuh secara

90

keseluruhan. Diharapkan tidak hanya meneliti kinerja operasi perusahaan tetapi juga menilai kinerja saham perusahaan setelah go public.

Untuk perusahaan, perlu melakukan pengkajian ulang mengenai tujuan perusahaan, kondisi perusahaan dan juga kondisi ekonomi nasional sebelum melakukan aksi go public, karena berdasarkan hasil yang diperoleh dari penelitian ini, bahwa go public

tidak menunjukkan perbedaan yang signifikan terhadap kinerja keuangan perusahaan. Untuk investor, sebaiknya lebih berhati-hati dalam menyikapi kegiatan go public yang

dilakukan suatu perusahaan, karena tidak selalu go public membawa dampak yang baik bagi perusahaan.

DAFTAR PUSTAKA

Brigham and Houston. (1999). Fundamental of Financial Management. Thomson. US of America.

Gumanti, Tatang A. (2002). Underpricing dan Biaya-biaya di Sekitar Initial Public Offering. Wahana, 5(2), 135-137.

Jumingan. (2006). Analisis Laporan Keuangan. Jakarta : Bumi Aksara.

Mirza, Teuku. (1996). Return on Investment : Makna Dalam Proses Pengambilan Keputusan. Usahawan. XXV (5) : 35-37.

Mulyadi. (2001). Akuntansi Manajemen. Edisi 3. Jakarta : Salemba Empat.

Munawir, S. (1995). Analisa Laporan Keuangan. Edisi 4. Yogyakarta : Penerbit Liberty. Nasirwan. (2002). Reputasi Penjamin Emisi, Return Awal, Return 15 hari Sesudah IPO, dan

Kinerja Perusahaan Satu Tahun Sesudah IPO di Bursa Efek Jakarta. Jurnal Riset Akuntansi Indonesia, 4(2), 111-130.

Sloan, Richard G. (2001). Financial Accounting and Corporate Governance: A Discussion.

Journal of Accounting & Economics, 32 (2001):335-347.

Sutrisno. (2007). Manajemen Keuangan Teori Konsep dan Aplikasi. Yogyakarta: Ekonosia. Tandelilin, Eduardus. (2005). Analisis Investasi & Manajemen Portfolio. Edisi II.

Yogyakarta: BPFE.

91

Viesta. (2000). Analisis Kinerja Keuangan Sebelum dan Sesudah Go Public di Bursa Efek Jakarta, Studi Kasus pada sektor chemical. Tesis S2. Magister Manajemen UNDIP. Wijaya, Indra. (1999). Financial Performances and Characteristics: Comparisons of US

Multinational and Domestic Firms. Gadjah mada International Journal of Business,

Vol 1 No 1.