'.l-riPti ..-J I

t-Seminar Nasional Saii4ryrTeknologi (Senastek),Denpasar Bali 20 I 5

PEMODELAN

JUMLAH

KUNJUNGAN WTSATAWAN

CIIINA

KE

BALI

MEI\GUNAKAN ERROR CORRECTION MODEL

(ECM)

"Ni Luh Putu Suciptawatir),Komang Dharmawan2), I Nyoman Sudiarta3)

'Jurusan Matematika,FMlPA,UNLID,Bukit Jimbaraq Badung Telp 036l703137,[email protected] 'Jrrrusan Matematika,FMIPA,I-INUD,bukit Jimbaran, Badung Telp 036 I 703 137

3lJurusan

Destinasi Pariwisata,FPariwisata,UNUD,Jl Goris No 7, Denpasar Telp 0361223798

Abstrak

Penelitian ini bertujuan untuk memodelkan jumlah kunjungan wisatatvan China ke Bali. Variabel-variabel yang dikaji dalam penelitian

ini

adalah Jumlah kunjungan wisatavan China ke Bali sebagai variabel terikat, sedangkan sebagai variabel bebas diantaranya: harga paritvisata,tingkat inflasi, nilai tukar mata uang Yuan terhadap rupiah, dan IHK Indonesia. Dqtq yong digunakan mempakan data sekunder berutpa data bilanan dari bulan Januari 2010 sampai dengan bulan April 20lS.Untuk menganalisa data metode yang digunakan adalaltEnor

Corection Model (ECM). Hasil penelitan menunjukkan terjadi kointegrasi pada data yang digunakrandalam penelitian. Ini berarti bahw'a yariabel-variabel penelitian memiliki hubungan jangka panjang. Dengan kata lain secara bersama-sama ctda keseimbangan jangka panjang antara lcunjungan wisatawan China, dengan

harga pariwisata, tingkat,inJlasi dan IHK Intlonesia. Nitai R2 :0.653 menunjukkan model

yang

diperoleh mampu menjelaskan variabel terikat sebesar 65.3?6 sedangkan sisanya merupakan variabel lain yang tidakmasuk dalam model.

Kata kunci: kointegrasi, ECM, kunjungan wisatawan

This study aims to modeling the number of tourist fi"on Clr-i;ia t:isiting Eali. The impact of tourism fee, inflation

rate, exchange rate of Yuan to Rupiah, and Inclonesia's C?! cr; !!:c ;ii:ruber of Cliinese visilor in Bali will be quantified, using monthly datafrom Januaty 20lA untii aprti

2i;i5

Errar Ci;n"ection iuiodel (ECM) vtili be used to analyze those data. The result shows that all af variabels being useci irr. rhis stttrilt are cointegrated, which means theyall

have long-tetm relationships. That is to say, comprehensively, there is a long-term balance between Chinese's visit ond tourismfee, inflation rate, exchange rate of Yuan to Rupiah as well as Indonesia' CPI. The value of R2:

0.653 indicates that the number of Chinese visitor can be explained by those four explanatory variabels by 65. j%, while the rest (34.7%o) is explained by other veriabels which are not included in the model.Key word: cointegration, ECM, tourist arrivals

1.

PendahuluanPariwisata

Bali

telah ditempatkan sebagai salah satu kegiatan ekonomi utamadi

Koridor Ekonomi Bali-Nusa Tenggara dalam Program Masterplan Percepatan dan Perluasan Pembangunan Ekonomi Indonesia (MP3ED. Sejaklima

tahun terakhir terjadi peningkatan kunjungna wisatawan mancanegara ke Bali.Pada tahun 2009 tercatat jumlah wisatawan mancanegara ke Bali 2385122 orang, sedangkan pada tahun 2013 terjadi peningkatan yang cukup signifikanyaifi3278598.

(BPS, 2013).dipengaruhi oleh: pendapatan asli negara asal wisatawan, Indeks harga

konsu men(consunter price Index) negara tujuan wisatawan, serta

nilai

tukar mata uang antara negara asal wisatawan dengannegara tujuan.

S-eringtali data kunjungan wisata, maupun nilai tukar mata uang bukanlah data yang bersifat stasioner.

Jika dilakukan analisis regresi dengan menggunakan metode kuadrat terkecil t"rt rOip variabel-variabel runtun waktu yang tidak stasioner kadangkala menghasilkan R2 yangtinggi walaupun sebenarnya tidak

ada

hubunganyang

cukup

berarti

antara variarbel-variabeltersJb--ut.

Iiejadian seplrti

inimengindikasikan

terjadi

regresi

lancung(spurious regression)yang

mengakitatkan pendugaankoefisien

regresi tidak efisien (Ender,2004). Reglesi lancung ditandai dengannilai

R2vi"g

,rrggitetapi nilai Durbin-Watson yang dihasilkan rendah.Untuk menghindari regresi lancing

, peneliti harus mengkaji latar belakang hubungan tersebut.

P"gt"

and Granger (1987) mengembangkan suatu metode yang dapat digunakan untuk mengatasi ketidak stasioneran dan regresi lancung yang disebut dengan Error Coreciion model (ECM).ECM merupakan suatu model yang digunakan untuk melihat pengaruh jangka panjang dan jangka pendek variabel-variabel bebas terhadap variabel terikat.

ECM

mi=rupakaniuut"

t"t"ii.

untut

mengoreksi ketakseimbangan. jangka pendek menuju keseimbangan jangka panjang. Selainitu

ECM juga dapat menjelaskan hubungan anatar variabel bebas dengu, ,rriiuU"t terikat pada saat sekarang dan waktu lampau.Seperti telah diungkapkan sebelumnya bahwa wisatawan Asia yang paling banyak berkunjung ke Bali berasal dari China, tulisan ini bertujuan untuk memodelkan jumiah kunjunlan wisatawan China ke Bali menggunakan Error correction Model (ECM).

2.

Metode PenelitianPenelitian

ini

n:=ngzuiilrcil data sei<ur:,ier -vaitu jurnlah kunjungan wisatawan China ke Bali, hargapariwisata,

nilai

tukar mata uang Yuan terhadap rupiah,ilngtat

inflasi,

indeks harga konsumJn Indonesia.Data yang digunakan adalah data buianan dari bulan Januari tahun2010 sampai dengan bulanApril

tahun 2015 yang diperoleh dari Badan Pusat Provinsi Bali, Bank Indonesia,serta Dinas Pariwisata Provinsi Bali.

2.1 Batasan Variabel Penelitian Variabel terikat:

f

:fgrnlah kunjungan wisatawan China ke Bali yang diperoleh dari Dinas pariwisata provinsi Bali u Variabel bebas:

X1: Harga pariwisata,

Harga pariwisata diproksi dengan

HP=

IHKalex

IHKt

denganHP:

harga pariwisata,IHKa:

indeks harga konsumen negara asalEx:

nilai tukarIHKI:

indeks harga konsumen Indonesia. X2: Nilai tukarnilai tukar CNY-IDR

{

X4: Indeks Harga konsumen Indonesia2.2 Metode Analisis

Alat

analisis yang digunakan dalam penelitianini

adalah ECM(Error

Correction Model) dengan menggunakan bantuariprogram Eviews 6.0. Tujuan ECM mengoreksi keseimbangan jangka pendek menuju jangka puniu.,g,,"iinggu

diperoleh model yang lebih sesuai dan lebih presisi dipakai dalam peramalan.Langkah-langkah penelitan dengan

ECM

h1)

Uji

Kestasioneran Variabeluntuk

menghindari terjadinya regresi lancung pada model yang dibuat, terlebih dahulu dilakukanpemeriksaai kestasioneran terhadap variabel-variabel penelitian (Gujarati ,2004)'

Uji

kestasioneran data-"rggr.tukan tmit

Rooi test. Metode yang digunakanuji

Attgmented DickeyFuller (ADF).Uji

ini

digunalan untuk mengatasi kemungkinan adanya serial corre-lation atau adanyakorelasi pada suku galat atau residual.

Eila

terdapatunit root

maka variabel belum stasioner(Gujarati,20O

4

dan f,nders,2004). Dengan menggunakanuji

ADF,

makavariabel

diasumsikan mengikuti persamaanLY.

=

Lt + Ft*

pYt-r+

|

@,. LYy-.i*

us t=7dengan

p

=Lpi=rQi-

l

dan @;:

-ZTi*tQi,ufidalah

komponeneror'

panjang /ag. Niodel regresi (1) diuji dengan metode ADF, dengan hipotesis:

Hoi P

=

0 (variabel memiliki unit root) H1:p

10

(variabel tidak memiliki unit root)(1)

dan

m-p-

L

adalahStatistik

uji z

pada uji ADF diperoleh dengan z=

sta.error(L!=r@i)L?=rqi-t (2\Jika nilai statistik

uji

r

lebih kecil dari nilai kritis tabel MacKinnon, maka H6 ditolak yang berarti dataderet waktu bersifat stasioner.Sedangkan

jika

nilai statistikuji

z

lebih besar dari nilai kritis tabel DFatau tabel MacKinnon, maka H0 tidak ditolak yang berarti data deret waktu bersifat tidak stasioner'

2)

Uii

Derajat Integrasipengujian

ini

bertujuan gntuk melihat pada order differensike

berapa data yangditeliti

menjadi stasioner? Jika data tidak stasioner pada unit root test, lakukan diferensi, pengujian dilakukan pada bentuk diferensi pertama, demikian seterusnya diferensi dilakukan sampai diperoleh kestasionerandata.

3)

Uji

KointegrasiKointegrasi merupakan kombinasi linier dari variabel yang tidak stasioner dan terintegrasi pada order

yang sama (Engle dan Granger, 1987). Apabila data deret waktu terkointegrasi, maka terdapat

irubungan j angka panj ang anlara variabel-variabelnya' fangkah-langtah yang digunakan pada uji kointegrasi yaitu:

1

.

penentuan panj an;Ui.

tvtetodeyang dapata[rttuta.

untuk menentukan panj ang lagyang optimal adalah Akaike

Inloriation

Criierion lAtC;,J"rnukin kecilnilai

AIC

maka semakin baik modelyang digunakan

/t

Untuk mengujijumlah

vektor kointegrasi pada data runtun waktu digunakan pengujianrank matriks kointegrasi,

yaitt

trace statistic dan'maximum eigenvalue test.irace

test merupakanuji

untuk

mengukurjumlah vektor

kointegrasi dalamdati

runtunwaktu

denganmenggunakan pengujian rank matriks kointegrasi, dinyatakan:

7,,.,,"(r)=

-r

i

r"(r-

i,),

(3)

dengan T menyatakan jumlah observasi,

),

menyatakan estimasi

eigenvalue yang dihasilkan dari estimasimatriksll,

danr

menyatakan rank yang mengindikasikanjumlah

vektor kointegrasi. Dengan mengetahuijumlah

r

, maka akan dfl<etarruiiuniatr

hubungan kointegrasidi

antara dataruntun waktu(Johansen & Juselius, 1990). Hipotesis pengujian:

Ho:r=0,

Hr:r>0,

dan

nilai

r

menentukan banyaknya vektor kointegrasi. Dengan aturan keputusan, apabilanilai trace statistic lebih besar dari_nilai kritis pada tingkat k"p"."uyuui, cr atau nilaipeluang lebih

kecil

dari a

maka hipotesis nol ditolak yang artinya te{adi kointegrasi.

Adanya kecenderungan bahwa troce test nampir selalu menerima adanya

kointegrasi, maka

kriteria

penerimaan adanya kointegrasi dapat ditempuh berdasarkanhasil

maximum eigenvalue/esl(Johansen & Juselius, 1990).

l^u*(r,r

+

l) -

-T tn(f

-,i,*r)

g)

Hipotesis pengujian:

H6:7t=0,f=r*1,...,n

H1:71

-

7z=...=

7n=

0,7z=72:r..=7n=0,

7z=7q:.!.=7n=0,

dan seterusnya

r

=

0 (tidakterdapat kointegrasi)r

=

1(l

vektorkointegrasi)r

=

2 (2 vektor kointegrasi)r

=

3 (3 veklorkointegrasi)Apabila nl7ai maximum eigenvaltte lebih besar dari nilai kritis pada tingkat kepercayaa n a, yang ditetapkan atau

nilai

peluang lebihkecil

daria

maka hipotesisnol

ditolaklang

berarti terindikasi adanya kointegrasi.3. Hasil dan Pemtrahasan 3.1

Uii

KestasioneranKestasioneran sebuah variabel dapat diperiksa dengan menggunakan

uji

ADF. Dengan menggunakanuji ADF, maka variabel diasumsikan mengikuti p"rJr-uurr

lii

a"rrgm A merupakan operator diferensipertama, 16 menyatakan tiap variabel yang

diteliti;ul

menyatakan residual; danmmenyatakan panjang /ag diferensi.Prosedur penentuan panjang

/ag

diferensi adalah memasukkan

lag

tertentuke

dalam persamaan(2),

misali =

1,

kemudianmelguji

apakah terdapatserial

"orrilotion

pada residual. Apabila terdapat serial correlation, maka dilanjutkan dengan memasukkan lagi =

2,3,4,...demikian seterusnya hingga tidak terdapatserial

correlation. Proses iterasi untuk menentukan panjang lagI'gg'

tidak terdapat serial coruelation dibantu dengan menggunak an software EViews. Untuk variabel-variabel penelitian di atas hipotesis yangat;'diuji

adalaha)

Jumlahwisatawan China(wisatu*ur,yHo:

h

=

0 (Jumlah kunjungan wisatawan China ke Bali memilikiunit

rootltidak stasioner),Hi

h

<

0(Jumlah kunjungan wisatawan China ke Bali tidak memil iki unit root/stasioner).I

Seminar Nasional Sains dan Teknologi (Senastek),Denpasar Bali 2015

Ho: pz

=

0 (Harga Pariwisata memiliki unit rootltidak stasioner),Hi

pz(

0 (Harga Pariwisata tidak memillki unit roolstasioner). InflasiHo: ps

=

0 (inflasi memiliki unit rootltidak stasioner),Hi

ps(

0 (inflasi tidak memiliki unit rootlstasioner).Nilai tukar

Hoi p+

=

0 (kurs memiliki unit rootltidak stasioner),Hi

p+(

0 (kurs tidak memillki unit rootlstasioner). Indeks Harga konsumen Indonesia(IHK)Ho:

Ps:

0 (IHK memiliki unit rootltidak stasioner),Hi

ps<

0 (IHK tidak memillki unit roalshsioner).Pada penelitian

ini

tingkat kepercayaan yang digunakan adalaha:l5oh.

Hasiluji

ADF dapat dilihat pada tabel berikutTabel 1 Hasil

Uii

ADFVariabel Peluans Keteransan

Harga pariwisata (X1) 0.8s04 Tidak Stasioner

N ai tukar (X2) 0.9817 Tidak Stasioner

T nskat inflasi

fi3)

0.0000 StasionerIHK (X4) 0.3541 Tidak Stasioner

Jumlah kunjungan

wisatawan (Y) 0.9986

Tidak Stasioner Sumber: Data diolah (2015)

Berdasarkan nilai peluang pada tabel 1 tanpak bahwa hanya sedangkan variabel-variabel lain tidak stasioner.

inflasi ya.ng stasioner (peluang:0.0000),

3.2

Uji

derajai IntegrasiAgar

variabel-variabel penelitian menjadi stasioner, maka diasumsikan variabel-variabel tersebutstasioner pada diferensi pertama

I(1)

dengan melakukan differensiasi terhadap variabel-variabel tersebut selanjutnya lakukan uji ADF lagi. Hasil uji ADF untuk I(1) dapat dilihat pada tabel2.Tabel2.

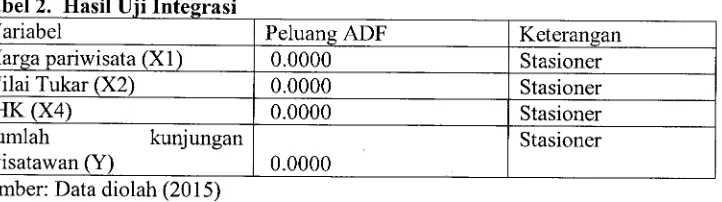

a Has Uiiln

Variabel Peluans ADF Keterangan

Harga pariwisata (X1 0.0000 Stasioner

Nilai Tukar (X2) 0.0000 Stasioner

IHK (X4) 0.0000 Stasioner

Jumlah

kunjunganwisatawan (Y) 0.0000

Stasioner

Sumber: Data diolah (2015)

Berdasarkan Tabel 2 tampak bahwa pada diferensi-l semua variabel sudah stasioner, sehingga model ECM dapat digunakan.

3.3 Uji

KointegrasiUji

kointegrasi dilakukan untuk melihat hubungan keseirnbangan jangka panjang arrtara variabel-variabel yang tidak stasioner, tetapi mempunyai kombinasi linier yang stasioner.c)

d)

[image:5.612.103.464.565.666.2]T

Uji

kointegrasi sensitif terhadap panjanglag

yangdipilih,

maka akan ditentukan terlebih dahulu panjang lag yang sesuai. pemilihan panjangtag

dilaktkan dengan memilih beberapa panjang lag dan*""gfrit""g

nilai AtC

untuk masing-masing persamaan dengan panjanglag

yang berbeda. Semakintecif

nilai AIC maka semakin baik model yang digunakan dan sebaliknya, sehingga panjang lag yangdigunakan adalah panjang

lag

daripersamaan dengan nilai AIC terkecil.Nilai

AIC terkecil diperolehpalda lag ke-8 dengan niUi

aiC

D.98178, berdasarkan panjang lag tersebut dilakukanuji

kointegrasi. Hasil uji kointegrasi dengan metode Johansen dapat dilihat pada Tabel 3.abel3. Hasil U koi nsen

Hiootesis Nol Nilai Eisen

Trace

h Nilai kritis Probabilitas Keoutusanr=0

0.944021 351.5330 69.8 r 889 0.0001 Tolak Hor 11

0.887176 r92.9806 41.85613 0.0000 Tolak Hsr 12

0.s00864 72.97497 29.79707 0.0000 Tolak Hor 13

0.381264 34.7s673 15.49471 0.0000 Tolak Hor<4

0.140895 8.352520 3.84t466 0.0039 Tolak HoSumber: Data diolah (2015)

Berdasarkan hasil

uji

Johansen dapat disimpulkan bahwa terjadi 5 buah vektor kointegrasi sehingga mengikuti proses I(0). Dengan demikian dapat dikatakan adanya kointegrasi pada data yang digunakandalair

penelitian.Hasil

ini

menunjukkan bahwa variabel-variabel penelitianmemiliki

hubungan jangka panjang.3.4

Estimasi ModelHasil

uji

Johansen menunjukkan variabel-variabel penelitian memiliki keseimbangan jangka panjang' Hasil estimasi Persamaan jangka par',!ang adalah:Tabel4. Estimasi Persamaan Jangka Panjang

Variabel

Coefficient

Std.Error

t-Statistic

Prob.i Joha

C

x1

x2

x3

x4

169335.8 153338.5

1.104321

0.2739-1.20E+08 97131757

-1.232705

0.22268.049275

3r.78363

0.2532s2

0.8010r388.2r2

2016.865

0.688302

0.4940-704.3426

420.9129

-1.673t30

0.0996R-squared Prob(F-statistic)

0.653053

Mean dependent var0.000000

30645.63

Sumber: Data diolah (2015) Persamaan jangka panj ang

Kunjungan wiiatawan,:169335.8 - 1.208+08 Hargapariwisatal +8.04927stingkat

inflasi

-104.3426fr1K

t

(5)Nilai

R2:0.653

menunjukkan modelyang

diperoleh mampu menjelaskan variabel terikat sebesar65.3o , sedangkan sisanya merupakan variabel lain yang tidak masuk dalam model.

{

Seminar Nasional Sains dan Teknologi (Senastek),Denpasar Bali 2015

Tabel5. Estmasi Persamaan Jangka pendek

Variabel Coefficient Std.

Error

t-Statistic CD(x1) D(x2) D(X3) D(x4) RES(-1)

553.5122 1.54E+08 51.11032 -621.3235 202.0444 -0.934484

133s.839 3.23E+08 92.42030 1751.117 1073.063 0.132573 ^

0.414355

0.68020.477316

0.06350.553020

0.5824-0.354816

0.72400.188288

0.8513-7.048823

0.0000 R-squaredF-statistic Prob(F-statistic)

0.497508 Mean dependent var 11.28694 Durbin-Watson stat 0.000000

553.0794 1.922629

Sumber: Data diolah (2015) Model jangka pendek diperoleh

Awisatawant=553.5122 - 1.54E+08*A Harga pariwisata,*51.11032*A Nilai tukar, +202.0444L* IHKI

Hasil

Estimasi jangka pendek dengan probabilitasECT

dan probabiliasF

:0.000

menunjukkanpersamaan di atas merupakan model yang valid untuk menggarnbirkan dinamika jangka pendek. Nilai koefisien

koreksi

ketidakseimbangan0.934

menunjukkanbahwa ketidak

seimbangan periode sebelumnya terkoreksi pada periode sekarang sebesar 0-934 (Baltagi,2011).Harga pariwisata memberikan pengaruh yang negatif terhadap kunjungan wisatawan China ke Bali, peningkatan

loh

harga pariwisatabulan

ini

akan mengakiUattanp"rrr*ru,

jumlah

kunjungan wisatal','an Chinake

Bali

pada bulan berikutnya sebesar 1.54E+08,hal

ini

sesuai dengan p.inripel:-oiionii searakin

tinggi

harga suatu produk/jasa maka permintaan terhadap produk tersebut akanmeIturun.

4. Kesimpulan dan Rekomendasi 4.1. Kesimpulan

1. Terjadi keseimbangan jangka panjang antara jumlah kunjungan wisatawan China ke Bali dengan harga pariwisata, tingkat inflasi dan Indeks harga Konsumen Indonesia

Dalam jangka pendek hanya variabel harga pariwisata yang berpengaruh secara

signifikan terhadap

kedatangan wisatawan China ke Bali 4.2. Rekomendasi

Dengan terjadinya keseimbangan jangka panjang antarajumlah kunjungan wisatawan China ke

Bali

dengan harga pariwisata, tingkat inflasi dan Indeks harga Konsumen Indonesia diharapkanpara pelaku pariwisata bisa menciptakan paket wisata yang lebih bervariasi dan mempunyai ciri

khas tersendiri, sehingga wisatawan tidak lari ke destinasi wisata yang lain.

Nilai R2 untuk persamaan jangka panjang maupun jangka pendek yang cukup kecil menunjukan adanya variabel lain yang berpengaruh terhadap kunjungan wisatawan Chiru ke nali, tetapi belum masuk dalam model. Dalam penelitian selanjutnya diharapkan dapat menambahkan

variabel-variabel lain misalnya PDRB negara asal wisatawan, harga paket wisaia sejenis di destinasi lain.

2.

1.

I

5. Ucapan Terima kasih

Pada kesempatan

ini

kami mengucapkan terima kasih kepadaDirjen

Dikti,

melalui Ketua Lembaga Penelitian dan Pengabdian kepada Masyarakat Universitas Udayana atas dana yang diberikandari

Penelitian Desentralisasi dengan Skim Hibah Bersaing Tahun Angaran 2015. Dengan suratperj anjuan NoMoR:3 1 1 -49ltIN1 4.2/PNL.0 1 .03.00/20 I 5. Tanggal 3 0 Maret 20 1 5

Daftar Pustaka

Algieri,

B. Q\Aq. An

econometric estimationof

the demanclfor

tourisntTourism Economics, 12(l), 5-20.

Baltagi, Badi H. (2011). Econometrics (5th ed). Nerv York. Springer'

The case

of

Russia.BPS Provinsi

Bali,

(2013). Statistik Wisatawan Mancanegara keBali

20l3.Denpasar:UD.

Sarana Ilmu.Enders, W., 2010. Applied Econontetric Time Series. Hoboken: John Wiley

&

Sons.Engle, R.F.

&

Granger, C.W.J., 1987. Co-integration and Error Correction: Representation, Estimation, and Testing . Econometrica,Yol. 55, pp.25l - 276.Johansen, S

&

Juselius,K.,

1990. Maximum Likelihood Estimation and Inference on Cointegrationwith Applications to the Demand for Money. Oxford Bulletin of Economics, Vol. 67, pp.482

-489.