i

Studi Kasus Pada Perusahaan yang Terdaftar di Bursa Efek Jakarta (BEJ) Periode

Pengamatan Tahun 2002 – 2004

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Manajemen

Oleh :

Nursintha Elisabeth Panjaitan

NIM : 0222 14 046

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

iv

Saya menyatakan dengan sesungguhnya bahwa skripsi yang saya tulis ini tidak

memuat karya atau bagian dari orang lain, kecuali yang telah disebutkan dalam

kutipan dan daftar pustaka, sebagaiman layaknya karya ilmiah.

Yogyakarta, Oktober 2006

v

Dalam segala perkara

Tuhan punya rencana yang lebih besar dari semua yang terpikirkan

Apapun yang ku perbuat

Tak ada maksud jahat sebab itu kulakukan semua dengan-Mu Tuhan

Ku tak akan menyerah

Pada apapun juga sebelum kucoba semua yang kubisa

Tetapi kuberserah kepada kehendak-Mu

vi

Skrip si ini kup e rse m b a hka n untuk :

v

Buat

Tuhanku Yesus Krist usyang selalu ada buat aku

v

Bapak dan Mamasebagai or ang t uaku yang t er cint a yang

selalu mencint ai dan menyayangi aku selalu. “

You’r e t he best par ent s t hat GOD give f or me”

v

Adekku t er cint a

J onat an Roni Candra Panj ait anyang

selalu mendukung aku.

v

Buat semua t eman- t emanku dan sahabat ku yang selalu ada

vii

PENGARUH PENGUMUMAN PEMECAHAN SAHAM

(

STOCK SPLIT

) TERHADAP

ABNORMAL RETURN

Studi Kasus Pada Perusahaan Yang Terdaftar di Bursa Efek Jakarta Periode Tahun 2002-2004

Nursintha Elisabeth Panjaitan

Universitas Sanata Dharma

Yogyakarta

2006

Tujuan penelitian ini adalah untuk mengetahui ada tidaknya pengaruh

pengumuman pemecahan saham (

stock split

) terhadap

abnormal return

. Variabel

yang digunakan yaitu

abnormal return

dan

trading volume activity

. Jenis penelitian

ini merupakan studi kasus terhadap perusahaan yang terdaftar di Bursa Efek Jakarta

(BEJ) yang melakukan pengumuman pemecahan saham selama periode tahun

2002-2004.

Sampel yang diambil dalam penelitian ini adalah perusahaan yang melakukan

pengumuman pemecahan saham selama periode tahun 2002-2004 yaitu sebanyak 31

perusahaan. Pengumpulan data dilakukan secara dokumentasi terhadap data yang

sudah dipublikasikan oleh Bursa Efek Jakarta. Teknik analisis data yang digunakan

adalah dengan menghitung variabel

abnormal return

selama 10 hari di seputar

tanggal pengumuman pemecahan saham dan menghitung variabel

trading volume

activity

untuk melihat apakah terdapat perbedaan rata-rata

trading volume activity

sebelum dan sesudah pengumuman pemecahan saham selama 10 hari di seputar

tanggal pengumuman.

viii

THE EFFECT OF STOCK SPLIT ANNOUNCEMENT TO

ABNORMAL RETURN

The case study at the companies listed at the Jakarta Stock Exchange in period 2002-2004

Nursintha Elisabeth Panjaitan

Sanata Dharma University

Yogyakarta

2006

The purpose of the research was to find out the effect of stock split to

abnormal return. The variables of the research were abnormal return and trading

volume activity. The research was a case study on the companies listed at Jakarta

Stock Exchange and the event was the stock split during 2002 to 2004.

The sample of the research were the firms that was performing the stock split

for 2002 to 2004 as much as 31 firms. The data gathering was conducted by recording

the data which had been published by Jakarta Stock Exchange. The data analysis

technique conducted by counting abnormal return variable for 10 days around the

date of stock split and counting trading volume activity variable to find out the

differences between trading volume activity before and after announcement of the

stock split in 10 days around the date of announcement.

ix

Puji syukur kepada Tuhan Yesus Kristus yang selalu membimbing dan

melimpahkan segala berkat dan kasihNya sehingga penulis dapat menyelesaikan

skripsi yang berjudul “Pengaruh Pengumuman Pemecahan Saham (

Stock Split

)

Terhadap

Abnormal Return

” yang diajukan untuk memenuhi salah satu syarat

memperoleh gelar sarjana Ekonomi Program Studi Manajemen Fakultas Ekonomi

Universitas Sanata Dharma Yogyakarta.

Penulis menyadari bahwa skripsi ini dapat selesai tidak terlepas dari bantuan

dan dukungan dari berbagai pihak baik itu yang berupa sumbangan pikiran, petunjuk,

atau saran yang berguna dan diperlukan oleh penulis. Oleh karena itu pada

kesempatan ini penulis ingin secara khusus menyampaikan terima kasih kepada :

1.

Bapak Drs. Alex Kahu Lantum, M. S, selaku Dekan Fakultas Ekonomi

Universitas Sanata Dharma, Yogyakarta.

2.

Bapak Drs. Hendra Purwanto, M. Si, selaku Ketua Program Studi Manajemen

Fakultas Ekonomi Universitas Sanata Dharma, Yogyakarta.

x

yang sangat bermanfaat sehingga skripsi ini dapat selesai.

5.

Buat Perpustakaan Magister Manajemen Universitas Gajah Mada Yogyakarta

terima kasih penulis ucapkan karena telah membantu penulis dalam memperoleh

data yang diperlukan untuk penyelesaian skripsi ini.

6.

Buat kedua orang tuaku tercinta, Bapak dan Mama thanx ya udah mau sabar dan

selalu mengingatkan penulis supaya bimbingan terus dan selalu sabar menghadapi

sikap keras kepala penulis. Penulis sayang banget ma kalian. Kalian berdua

merupakan anugerah Tuhan yang sangat berharga dalam kehidupan penulis,

penulis juga minta maaf karena belum bisa membalas semua yang telah Bapak

dan Mama berikan sepanjang hidup penulis.

7.

Buat saudaraku tercinta Jonatan Roni Candra Panjaitan thanx ya dek atas semua

yang kita lalui bersama selama ini walaupun terkadang kita sering bertengkar

karena mempertahankan pendirian masing- masing tetapi itulah seni dalam

bersaudara. Penulis sayang adek..ayo semangat ya dalam kuliahnya cepet

tamat..dan jangan terlalu cuek sama lingkungan sekitar.

xi

mungkin penulis akan bingung banget. Sukses ya dalam pekerjaanya dan kapan

neh dikenalin calon kakak itu….

10.

Buat saudara-saudaraku yang tergabung dalam TDB (Tuan DiBangarna) terima

kasih atas bantuan kalian selama ini (terutama buat bang Sudunk thanx ya bang

mau dengerin cerita-cerita penulis selama ini, bang Fredy thanx juga bang sudah

buat penulis ketawa dengan cerita-cerita abang yang lucu..ayo bang kita wisuda

bareng ya..buat elis dan maya sianipar thanx ya udah jadi saudaraku yang mau

bantuin penulis selama ini kalian saudaraku yang terbaik yang pernah penulis

miliki). Maju terus N-TDB Yogyakarta…

11.

Buat teman-teman angkatan ’02 Manajemen Sanata Dharma thanx telah menjadi

teman seperjuangan penulis selama ini kita sama-sama berjuang maju terus

almamater’02 (khusus buat Man kelas AB kita selalu berjuang bersama maju

terus…)

12.

Buat sahabatku Olive thanx ya Liv udah mau menjadi temen penulis di saat suka

dan duka dan mau mendengarkan semua keluh kesah penulis selama ini… biarlah

pengalaman kemaren menjadi pelajaran hidup untuk menjadi yang lebih baek di

masa depan…maju terus ya Liv.

xii

cepetan digarap skripsinya jangan terlalu santai dan menikmati jadi mahasiswa…)

dan Windu Abang “Naipz” thanx udah mau menj adi kakak bagi penulis selama

KKP dan setelah KKP, M’Santi (thanx udah mau nganterin penulis waktu mesan

data…salam buat Yery)dan M’Daning (thanx ya mba atas pinjaman printer dan

komputernya jangan kapok ya minjemin penulis…) thanx ya udah jadi mba yang

baek dan mau mendengarkan keluh kesah penulis selama ini, penulis minta maaf

kalo sering merepotkan dan terkadang menjengkelkan. Tetap jadi saudaraku yang

terbaek ya walaupun kita udah pada lulus…OK!!!

15.

Buat keluarga Pak Sugito dan Pak Agus yang telah membant u penulis selama

berada di Pundong dalam rangka KKP dan masyarakat Pundong, Bantul.

16.

Buat M’Heny than ya mba udah membantu penulis waktu mengambil data dan

mau memperkenalkan daerah-daerah di Yogyakarta yang belum pernah penulis

tahu sebelumnya dan thanx juga udah mau dengerin cerita-cerita penulis.

17.

Buat keluarga besar kost Puri Agung Lestari (PAL) thanx buat teman-teman

kostku, kalian adalah keluarga keduaku selama di Jogja karena kita sama-sama

jauh dari orang tua. Buat M’Marsih, Pak’e thanx ya udah ngejaga kami anak-anak

kost dan buat Fajar thanx udah menghibur penulis selama penulis kost di PAL

walaupun kadang suka rewel tapi tetap aja menghibur.

xiii

yang baik dan teman selama penulis kost di PAL ayo cepat diselesaikan kuliahnya

biar cepat tamatnya jangan terlalu sibuk ma Fredy.

19.

Buat K’Dita thanx ya Ka’karena udah membantu penulis selama ini dan mau

memberikan solusi waktu penulis ada masalah dan juga penulis mengucapkan

terima kasih karena penulis diperbolehkan ngeprint skripsi waktu penulis

megalami trouble dalam hal ngeprint. Ayo ka’cepetan diselesaikan skripsinya

udah lama nih…jangan ditunda-tunda lagi.

20.

Buat teman-teman dan semua pihak yang tidak dapat penulis sebutkan satu

persatu penulis mengucapkan terima kasih atas bantuannya selama ini.

Penulis menyadari skripsi ini jauh dari sempurna, untuk itu penulis

mengharapkan masukan dan saran dari pembaca yang berguna bagi penyempurnaan

skripsi ini. Akhir kata semoga skripsi ini dapat memberikan manfaat bagi semua

pihak.

Yogyakarta, November 2006

xiv

Halaman

HALAMAN JUDUL ………...

i

HALAMAN PENGESAHAN ………...

ii

HALAMAN KEASLIAN KARYA ……… iii

HALAMAN MOTTO ……….

iv

HALAMAN PERSEMBAHAN ………..

v

ABSTRAK ……… vi

ABSTRACT ...

vii

KATA PENGANTAR ………. viii

DAFTAR ISI ………...

xiii

DAFTAR TABEL ……….. xvi

DAFTAR GRAFIK ………. xvii

DAFTAR LAMPIRAN ……… xviii

BAB I

PENDAHULUAN ………

1

A.

Latar Belakang Masalah ……….

1

B.

Rumusan Masalah ………...

5

C.

Batasan Masalah ………..

5

D.

Tujuan penelitian ………....

5

E.

Manfaat Penelitian ……… 6

xv

B.

Saham ……….

9

C.

Pemecahan Saham (

Stock Split

) ……….

10

1. Pengertian Pemecahan Saham ……….

10

2. Teori Pemecahan Saham ………..

11

3. Jenis-jenis Pemecahan Saham ………..

13

4. Alasan Pemecahan Saham ………

15

D.

Tingkat Keuntungan Tidak Normal (

Abnormal Return

)….

17

E.

Aktivitas Volume Perdagangan (

Trading Volume Activity

)

22

F.

Studi Peristiwa (

Event Study

) ……….

23

G.

Review Penelitian Terdahulu ……….

24

H.

Hipotesis ……….

27

BAB III

METODA PENELITIAN …….………..

29

A.

Jenis Penelitian ………..

29

B.

Populasi dan Sampel ………..

29

C.

Subjek dan Objek Penelitian ………..

30

D.

Tempat dan Waktu Penelitian ……… 30

E.

Periode Pengamatan ………..

31

F.

Teknik Pengumpulan Data ………

31

G.

Data yang Diperlukan ………

32

xvi

2. Pengujian Hipotesis II ……….

39

BAB IV

GAMBARAN UMUM PERUSAHAAN ………

43

A.

Bursa Efek Jakarta ……….

43

B.

Data Perusahaan ………

44

BAB V

ANALISIS DATA dan PEMBAHASAN ………... 61

A.

Deskripsi Data ………

61

B.

Analisis Data ……….. 63

C.

Pembahasan ……… 73

BAB VI

KESIMPULAN DAN SARAN……… 78

A.

Kesimpulan ………. 78

B.

Keterbatasan Penelitian ……….. 78

C.

Saran ……… 79

xvii

Halaman

Tabel

1.

Nama perusahaan yang menjadi sampel ………...

62

Tabel

2.

Hasil perhitungan Rata-rata

Abnormal Return

, Kesalahan

xviii

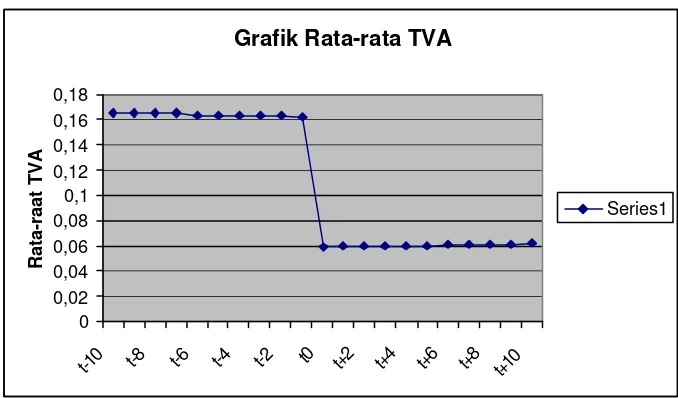

Grafik 1.

Rata-rata

Abnormal Return

………

65

xix

Lampiran

1. Harga Saham

Lampiran

2. Indeks Harga Saham Gabungan (IHSG)

Lampiran

3. Return Saham Individual

Lampiran

4. Return Indeks Pasar

Lampiran

5.

Abnormal Return

dan Rata-rata

Abnormal Return

Lampiran

6. Tabel T

Lampiran

7. Jumlah Saham yang Beredar

Lampiran

8. Jumlah Saham yang Diperdagangkan

Lampiran

9. TVA dan Rata-rata TVA

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Pasar Modal adalah salah satu kekuatan bagi perusahaan untuk

memobilisasi dana masyarakat, di samp ing itu pasar modal juga menjadi

alternatif bagi perusahaan untuk memperoleh sumber pendanaan. Pasar Modal

adalah pasar untuk berbagai instrumen keuangan jangka panjang yang bisa

diperjual belikan, baik dalam bentuk hutang maupun modal sendiri baik oleh

pemerintah maupun perusahaan swasta. Instrumen keuangan yang dimaksud

adalah sekuritas. Sekuritas adalah selembar kertas yang menunjukkan hak

pemegang surat tersebut untuk memperoleh bagian dan prospek atau kekayaan

lembaga yang menerbitkan sekuritas tersebut.

Perkembangan pasar modal sebagai lembaga piranti investasi aktivitas

keuangan, memiliki fungsi ekonomi dan keuangan yang semakin diperlukan

oleh masyarakat sebagai media alternatif investasi dan penghimpunan dana.

Dalam melaksanakan fungsi ekonominya, pasar modal menyediakan fasilitas

untuk memindahkan dana dari pihak yang mempunyai kelebihan dana

( lender ) ke pihak yang memerlukan dana ( borrower ). Sedangkan fungsi

keuangan pasar modal adalah menyediakan dana yang diperlukan oleh para

borrowers dan para lenders tanpa harus terlibat langsung dalam kepemilikan

Selain memiliki fungsi ekonomi dan keuangan, pasar modal juga

mempunyai beberapa daya tarik bagi lenders maupun borrowers. Adapun

daya tarik pasar modal tersebut, antara lain adalah ( Suad Husnan, 1998 : 4-5) :

1. Pasar modal diharapka n mampu menjadi alternatif penghimpun dana

selain sistem perbankan.

2. Pasar Modal memungkinkan para pemodal mempunyai berbagai pilihan

investasi yang sesuai dengan preferensi risiko mereka.

Dengan adanya pasar modal, memungkinkan para pemodal unt uk

melakukan diversifikasi investasi, membentuk portofolio ( yaitu gabungan

dari berbagai investasi ) sesuai dengan risiko yang bersedia mereka tanggung

dan tingkat keuntungan yang mereka harapkan.

Selain kedua aspek yang menjadi daya tarik tersebut, faktor lain yang

mempengaruhi permintaan maupun penawaran adalah harga saham. Bila

harga saham dinilai terlalu tinggi oleh pasar, maka jumlah permintaan akan

saham tersebut akan berkurang. Hukum permintaan dan penawaran kembali

akan berlaku dan sebagai konsekuensinya harga saham yang tinggi tersebut

akan menurun sampai tercipta posisi keseimbangan yang baru. Cara yang

dilakukan oleh emiten untuk mempertahankan agar sahamnya berada dalam

rentang perdagangan yang optimal, adalah dengan melakukan pemecahan

saham (stock split), sehingga diharapkan daya tarik investor meningkat

terutama untuk investor kecil( Ewijaya, 1999 : 54 ).

Meskipun secara teoritis pemecahan saham (stock split) ini tidak

pengambilan keputusan para investor, namun karena manajer memiliki tujuan

tertentu dalam melakukan pemecahan saham, maka informa si tersebut dapat

digunakan sebagai pertimbangan bagi para investor dalam mengambil

keputusan. Sebagian besar manajer perusahaan yang melak ukan pemecahan

saham akan mengembalikan harga saham pada kisaran perdagangan yang

selanjutnya dapat meningkatkan daya tarik investor untuk memiliki saham

tersebut sehingga membuat saham lebih likuid untuk

diperdagangkan( Marwata, 2001 : 152 ).

Laba merupakan salah satu alat untuk menilai kinerja perusahaan

semakin besar laba yang dihasilkan perusahaan maka semakin tinggi kinerja

perusahaan tersebut. Apabila perusahaan memiliki kemampuan memperoleh

laba yang semakin baik atau meningkat maka akan mengakibatka n para

investor tertarik untuk menginvestasikan dananya pada perusahaan tersebut,

sehingga harga saham perusahaan yang bersangkutan akan semakin meningkat.

Saham yang harganya terlalu tinggi akan menyebabkan likuiditas perdagangan

saham tersebut menurun atau dengan kata lain investor kurang tertarik pada

saham yang terlalu mahal. Untuk menghindari hal tersebut dapat dilakukan

pemecahan saham, untuk menurunkan nilai nominal sekaligus harga saham.

Nilai perdagangan mencerminkan volume perdagangan saham serta

harga saham. Semakin tinggi volume perdagangan dan harga saham, maka

semakin besar nilai perdagangan yang bisa dicapai. Apabila nilai perdagangan

terlalu besar dan tidak diikuti oleh kenaikan volume yang signifikan berarti

untuk menginvestasikan dananya dan likuiditas perdagangan saham tersebut

akan semakin menurun. Perubahan harga saham merupakan perubahan yang

meningkat. Apabila harga saham suatu perusahaan terus meningkat akan

menyebabkan likuiditas saham yang bersangkutan menurun, upaya yang dapat

dilakukan untuk mengatasi hal tersebut yaitu dengan melakukan pemecahan

saham (stock split).

Kebijakan pemecahan saham yang merupakan bagian dari peristiwa

ekonomi, ekonomi lingkungan mikro yang pada akhirnya juga menuntut

reaksi dari para pelaku pasar akibat fluktuasi harga dan volume perdagangan

di pasar modal. Pemecahan saham (stock split) itu sendiri sebenarnya

merupakan peristiwa (event) yang dipublikasikan. Sedangkan studi yang

mempelajari reaksi pasar akibat suatu peristiwa yang informasinya

dipublikasikan sebagai suatu pengumuman disebut studi peristiwa (event

study). Studi ini juga akan meneliti apakah pengumuman pemecahan saham

(stock split) dapat berpengaruh terhadap keputusan investasi pada periode

sebelum dan sesudah pengumuman pemecahan saham (stock split) yang

dicerminkan dari Abnormal Return.

Berdasarkan latar belakang tersebut di atas maka penulis mengambil judul

penelitian “Pengaruh Pengumuman Pemecahan Saham (Stock Split) Terhadap

B. Rumusan Masalah

1. Apakah pengumuman pemecahan saham ( stock split ) mempengaruhi

abnormal return ?

2. Apakah ada perbedaan rata-rata aktivitas volume perdagangan (Trading

Volume Activity)sebelum dan sesudah pengumuman pemecahan sa ham

(stock split)?

C. Batasan Masalah

Dalam penelitian ini penulis akan membatasi masalah yang akan dibahas

yaitu pemecahan saham yang dimaksudkan dalam penelitian ini adalah

pemecahan saham naik (split up) karena di Indonesia belum pernah ada kasus

pemecaha n saham turun (split down), pemecahan saham dilakukan oleh

perusahaan yang listed di Bursa Efek Jakarta pada tahun 2002, 2003 dan 2004.

D. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui apakah

pengumuman pemecahan saham (stock split) berpengaruh terhadap

Abnormal Return dan untuk mengetahui apakah ada perbedaan rata -rata

aktivitas volume perdagangan (Trading Volume Activity) sebelum dan

E. Manfaat Penelitian

1. Bagi Investor

Hasil penelitian ini diharapkan mampu menjadi bahan pertimbangan bagi

investor dalam proses pengambilan keputusan investasi atas saham yang

dimiliki oleh perusahaan yang melakukan pemecahan saham (stock split)

yaitu apakah tindakannya untuk memecah saham mendapat respon positif

dari pasar dan mempengaruhi terhadap prospek perusahaan ke depan.

2. Bagi Universitas Sanata Dharma

Hasil penelitian ini diharapkan menjadi masukan dan mampu menambah

wacana bagi pengembangan ilmu dan penelitian bidang keuangan

khususnya pasar modal.

3. Bagi Penulis

Kegiatan penelitian merupakan salah satu penerapan teori yang diperoleh

selama kuliah terutama mengenai teori portfolio dan analisis sekuritas.

F. Sistematika Penulisan

BAB I PENDAHULUAN

Dalam bab ini diuraikan tentang latar belakang masalah,

rumusan masalah, batasan masalah, tujuan penelitian,

manfaat penelitian, serta sistematika penulisan.

BAB II LANDASAN TEORI

Dalam bab ini dijelaskan mengenai hasil kajian pustaka

BAB III METODE PENELITIAN

Bab ini menjelaskan mengenai jenis penelitian, tempat dan

waktu penelitian, data yang dicari, teknik pengumpulan

data dan teknik analisis data.

BAB IV GAMBARAN UMUM PERUSAHAAN

Bab ini menyajikan pengertian Bursa Efek Jakarta, sejarah

Bursa Efek Jakarta (BEJ), dan perkembangan Bursa Efek

Jakarta (BEJ).

BAB V ANALISIS DATA

Dalam bab ini disajikan deskripsi data, pengujian hipotesis,

serta pembahasan-pembahasannya.

BAB VI KESIMPULAN, SARAN, DAN KETERBATASAN

Dalam bab ini disajikan kes impulan dari analisa data, saran

berdasarkan hasil analisis data, dan keterbatasan hasil

BAB II

LANDASAN TEORI

A Pasar Modal

1. Menurut Suad Husnan (1998 : 3)

Pasar Modal didefinisikan sebagai pasar untuk berbagai instrumen keuangan

(sekuritas) jangka panjang yang bisa diperjual belikan, baik dalam bentuk

hutang ataupun modal sendiri, baik yang diterbitkan oleh pemerintah, public

authorities, maupun perusahaan swasta.

2. Menurut Sunariah (2003 : 3)

Pasar Modal adalah suatu sistem keuangan yang terorganisasi, termasuk di

dalamnya adalah bank-bank komersial dan semua lembaga perantara di

bidang keuangan serta keseluruhan surat-surat berharga yang beredar.

3. Pasar Modal secara umum yang dikutip oleh Hardanti (2002 : 87)

Pasar Modal adalah merupakan suatu tempat bertemunya para penjual dan

pembeli untuk melakukan transaksi dalam rangka memperoleh modal.

Dengan demikian pasar modal merupakan konsep yang lebih sempit

dari pasar keuangan (financial market). Dalam financial market, semua yang

diperdagangkan dalam bentuk hutang dan modal sendiri, baik dana jangka

B Saham

Saham didefinisikan sebagai tanda penyertaan atau kepemilikan

seseorang atau badan dalam suatu perseroan terbatas (Darmadji dan

Fakhruddin, 2001:5). Wujud saham adalah selembar kertas yang menerangkan

bahwa pemilik kertas tersebut adalah pemilik perusahaan yang menerbitkan

surat berharga tersebut. Porsi kepemilikan ditentukan oleh seberapa besar

penyertaan yang ditanamkan di perusahaan tersebut.

Berdasarkan hak kepemilikannya yaitu hak tagih atau klaim, saham

dapat dibagi menjadi 2 jenis (Darmadji dan Fakhruddin, 2001 : 6) :

1. Saham biasa

Saham biasa merupakan saham yang menempatkan pemiliknya paling

yunior dalam pembagian dividen dan hak harta kekayaan perusahaan

apabila perusahaan tersebut dilikuidasi.

2. Saham preferen

Saham preferen mempunyai sifat gabungan antara saham dan obligasi,

baik saham preferen maupun saham biasa memiliki kepemilikan ekuitas

dan diterbitkan tanpa jatuh tempo, sama halnya dengan obligasi yang

memperoleh penghasilan bunga secara tetap saham preferen juga

memperoleh dividen secara tetap, saham preferen juga mendapat prioritas

C Pemecahan saham (stock split)

1. Pengertian pemecahan saham (stock split)

Berikut ini adalah pengertian pemecahan saham dari berbagai sumber :

a. Halim dan Sarwoko (1995)

Pemecahan saham adalah perubahan jumlah lembar saham yang beredar

atas saham biasa yang diperoleh dari pengurangan atau penambahan

secara proporsional dari nilai saham biasa tersebut.

b. Menurut Jogiyanto (2003 : 415 )

Pemecahan saham(stock split) adalah memecah selembar saham menjadi

n lembar saham. Harga saham baru setelah pemecahan saham adalah 1/n

dari harga sebelumnya. Pemecahan saham biasanya dilakukan pada saat

harga saham dinilai terlalu tinggi, sehingga akan mengurangi

kemampuan para investor untuk membelinya.

c. Menurut Sartono (1997)

Pemecahan saham adalah pemecahan nilai saham ke dalam nominal

yang leb ih kecil, sehingga jumlah lembar saham yang beredar meningkat.

d. Menurut Riyanto (1994)

Pemecahan saham adalah pemecahan jumlah lembar saham menjadi

jumlah lembar yang lebih banyak dengan pengurangan harga nominal

e. Menurut Marwata (2001)

Pemecahan saham adalah memecah selembar saham menjadi n lembar

saham yang beredar, tanpa transaksi jual beli yang mengubah besarnya

modal.

f. Menurut Khomsyiah dan Sulistyo (2001 : 388)

Pemecahan saham adalah perubahan nilai nominal per lembar saham dan

menambah jumlah lembar saham yang beredar sesuai dengan faktor

pemecahan.

2. Teori Tentang Pemecahan Saham

Pemecahan saham telah menjadi salah satu alat yang digunakan oleh

manajemen untuk membentuk harga pasar saham perusahaan, karena itu

tidaklah mengherankan banyak teori dan riset empiris yang dikembangkan

untuk membahas tentang praktek pemecahan saham di pasar modal.

Berbagai teori yang menjelaskan tentang motivasi pemecahan saham telah

muncul dalam literatur pemecahan saham. Dua teori utama yang

mendominasi literatur pemecahan saham adalah (Khomsyiah dan Sulistyo,

2001 : 389) :

a. Signaling Theory

Menurut teori ini, pemecahan saham (stock split) merupakan upaya

untuk memberikan sinyal yang informatif kepada investor mengenai

prospek perusahaan di masa yang akan datang, sehingga dapat dikatakan

bahwa perusahaan yang melakukan pemecahan saham memiliki kinerja

perusahaan akan diinterpretasikan oleh investor sebagai sinyal bahwa

manajeme n memiliki informasi yang menguntungkan, ditunjukkan dengan

abnormal return yang positif di sekitar pengumuman pemecahan saham.

Ikenbery et al.(dikutip Khomsiyah dan Sulistyo, 2001: 390),

menjelaskan Signaling Theory pemecahan saham dengan menggunakan

penjelasan informasi asimetri. Manajemen memiliki informasi lebih

tentang prospek perusahaan dibandingkan dengan pihak luar (investor).

Pemecahan saham merupakan upaya untuk menarik perhatian investor,

dengan memberi sinyal bahwa perusahaan memiliki kondisi bagus.

Berdasarkan Signaling Theory, kinerja perusahaan merupakan faktor yang

memotivasi perusahaan untuk melakukan keputusan pemecahan saham.

b. Trading Range Theory

Trading Range Theory menyatakan bahwa pemecahan saham (stock

split) akan meningkatkan likuiditas perdagangan saham. Menurut teori ini,

harga saham yang terlalu tinggi (overprice) menyebabkan kurang aktifnya

saham tersebut diperdagangkan. Dengan adanya pemecahan saham, harga

saham menjadi tidak terlalu tinggi sehingga akan semakin banyak investor

yang mampu bertransaksi (Khomsiyah dan Sulistyo 2001 : 389).

Mc Nichols dan Dravid, 1990 (dikutip dalam Marwata 2001:153)

mendukung teori ini. Mereka menyatakan bahwa pemecahan saham

merupakan upaya manajemen untuk menata kembali harga saham pada

rentang tertentu. Dengan mengarahkan harga saham pada rentang tertentu,

perdagangan. Makin banyaknya partisipan pasar akan meningkatkan

likuiditas saham di bursa. Jadi menurut trading range theory, perusahaan

melakukan pemecahan saham karena memandang bahwa harga sahamnya

terlalu tinggi. Dengan kata lain, harga saham yang terlalu tinggi

merupakan pendorong bagi perusahaan untuk melakukan pemecahan

saham.

3. Jenis-jenis pemecahan saham

Menurut kenaikan nilai nominal atau jumlah lembar saham (Ewijaya dan

Indriantoro, 1999 : 56) pemecahan saham dapat dibedakan dalam dua bentuk

yaitu :

a. Pemecahan saham naik (split-up)

Pemecahan naik adalah penurunan nilai nominal saham per lembar

saham yang mengakibatkan be rtambahnya jumlah saham yang beredar,

misalnya pemecahan saham dengan faktor pemecahan 1:2, 1:3, dan 1:4.

Tujuannya adalah untuk menurunkan harga pasar saham per lembar

saham.

b. Pemecahan saham turun (split down atau reverse split)

Pemecahan saham turun adalah peningkatan nilai nominal per lembar

saham dan mengurangi jumlah saham yang beredar,misalnya pemecahan

saham turun dengan faktor pemecahan 2:1, 3:1 dan 4:1. Tujuannya

Di Indonesia, para emiten sampai saat ini hanya melakukan pemecahan

saham naik (stock split-up ) dan belum pernah melakukan pemecahan

saham turun (stock split -down ).

McGough, 1993 (dikutip dalam Ewijaya dan Indriantoro,1999:55)

mengatakan bahwa pasar modal Amerika yang diwakili oleh New York

Stock Exchange (NYSE) juga mengatur kebijakan mengenai pemecahan

saham. NYSE membedakan pemecahan saham menjadi dua yaitu :

a. Pemecahan saham sebagian (partial stock split)

Pemecahan saham sebagian adalah tambahan distribusi saham beredar

sebesar 25 % atau lebih tetapi kurang dari 100 % dari jumlah saham

beredar yang lama.

b. Pemecahan saham penuh (full stock split)

Pemecahan saham penuh adalah tambahan distribusi saham yang beredar

sebesar 100 % atau lebih dari jumlah saham beredar yang lama.

Bagi sebagian pihak khususnya para emiten, pemecahan saham

diyakini dapat memberikan berbagai manfaat bagi mereka.

Manfaat pemecahan saham :

a. Menurunnya harga saham yang kemudian akan membantu meningkatkan

daya tarik investor.

b. Membuat saham lebih likuid untuk diperdagangkan.

c. Mengembalikan harga dan ukuran perdagangan rata -rata saham kepada

d. Mengubah para investor odd lot (investor yang membeli saham di bawah

500 lembar atau satu lot ) menjadi investor round lot (investor yang

membeli saham minimal 500 lembar).

4. Alasan pemecahan saham

Adapun alasan-alasan di balik pemecaha n saham menurut Jogiyanto

(2003 : 416) :

a. Supaya harga saham tidak terlalu tinggi, sehingga dengan harga saham

yang tidak terlalu tinggi akan meningkatkan likuiditas perdagangannya.

b. Pengumuman stock split dianggap sebagai sinyal yang positif karena

manajemen perusahaan akan menyampaikan prospek masa depan yang

baik dari perusahaan ke publik yang belum mengetahuinya. Alasan

sinyal ini didukung dengan kenyataannya bahwa perusahaan yang

melakukan stock split merupakan perusahaan yang mempunyai kinerja

yang baik.

Sementara itu, menurut Abdul Halim dan Sarwoko (1995), alasan

mengapa suatu perusahaan melakukan pemecahan saham (stock split)

adalah :

a. Pengurangan harga pasar saham biasa

Tujuan utama pemecahan saham adalah mengurangi harga per lembar

saham. Dengan pengurangan harga, perusahaan itu mendorong lebih

banyak investor untuk membeli saham, sehingga dengan demikian

b. Indikasi pertumbuhan

Manajemen menggunakan stock split untuk memberitahu pasar bahwa

pertumbuhan tinggi telah dilanjutkan oleh masa depan perusahaan yang

baik. Saham dari perusahaan yang mempunyai pertumbuhan tinggi akan

terjual untuk beberapa ribu rupiah tiap lembarnya. Dengan demikian

stock split sering diambil sebagai sinyal yang positif dan mendorong

harga saham pada range yang dikehendaki (Brigham dan Gapenski,

1991 : 480 ).

Menurut Khomsiyah dan Sulistyo (2001 : 389) alasan perusahaan

melakukan pemecahan saham adalah adanya optimal range yang berkaitan

dengan likuiditas perdagangan saham dan menciptakan pasar yang lebih luas.

Menurut Scott, Martin, Patty, Keown (1999) seperti dikutip

Margaretha Harsono K (2004 : 74) alasan perusahaan melakukan pemecahan

saham adalah :

a. Agar harga saham tidak terlalu mahal sehingga dapat meningkatkan

jumlah pemegang saham dan meningkatkan likuiditas perdagangan

saham.

b. Untuk mengembalikan harga dan ukuran perdagangan rata -rata saham

kepada kisaran yang telah ditargetkan.

c. Untuk membawa informasi mengenai kesempatan investasi yang berupa

peningkatan laba dan dividen kas.

Sementara itu menurut Fatmawati dan Asri (1999 : 106) seperti dikutip

adalah keinginan ma najemen perusahaan untuk meningkatkan likuiditas

perdagangan saham didukung oleh adanya pandangan bahwa perusahaan

yang melakukan pemecahan saham akan menambah daya tarik investor

akibat penurunan harga saham pada saat pemecahan saham.

D Tingkat Keuntungan Tidak Normal (Abnormal Return )

Studi peristiwa menganalisis abnormal return dari sekuritas yang

mungkin terjadi di sekitar pengumuman dari suatu peristiwa. Abnormal return

atau excess return adalah kelebihan dari return yang sesungguhnya terjadi

terhadap return normal. Return normal merupakan return ekspektasi (expected

return) atau return yang diharapkan.

Dengan demikian return tidak normal (abnormal return) adalah selisih antara

return sesungguhnya yang terjadi (actual return) dengan return ekspektasi

(expected return), yang dirumuskan sebagai berikut (Jogiyanto, 2003 : 434 ) :

AR i,t = Ri,t - E ( Ri,t )

Dimana : ARi,t = abnormal return sekuritas ke- i pada peristiwa ke-t

Ri,t = return sesungguhnya sekuritas ke- i pada periode

peristiwa ke-t

E(Ri,t) = return ekspektasi sekuritas ke-i untuk periode peristiwa

ke-t

Return adalah suatu indikator yang mengindikasikan tingkat

pengembalian suatu investasi setelah jangka waktu tertentu. Bila return suatu

investor akan cepat pula menikmati keuntungan atas modal yang ditanamkan,

minimal memperoleh kembali modal yang diinvestasikan. Return merupakan

hasil yang diperoleh dari suatu investasi.

Actual return atau return sesungguhnya merupakan return yang terjadi

pada waktu ke-t yang merupakan selisih harga sebelumnya dan dihitung

berdasarkan data historis. Dapat dinyatakan dengan :

Pi,t – Pi,t -1 Ri,t =

Pi,t-1

Keterangan : Ri,t = return yang terjadi untuk saham ke-i pada

periode peristiwa ke-t

Pi,t = harga saham sekarang

Pi,t-1 = harga saham sebelumnya

Expected return merupakan return yang harus diestimasi dan

diharapkan investor di masa ya ng akan datang. Kenyataan menghitung hasil

masa depan dan probabilitasnya merupakan hal yang tidak mudah dan bersifat

subyektif. Akibat perkiraan yang subyektif inilah, ketidakakuratan akan terjadi.

Untuk mengurangi ketidakakuratan ini, data historis dapat digunakan sebagai

dasar mengestimasi expected return.

Brown dan Warner mengestimasi expected return dengan

1. Model disesuaikan rata -rata ( mean-adjusted model)

Model ini menganggap bahwa expected return bernilai konstan yang sama

dengan rata-rata actual return sebelumnya selama periode estimasi. Dapat

dinyatakan dengan :

t2 ? Ri,t

j=t1 E(Ri,t) =

T

Notasi : E(Ri,t) = expected return sekuritas ke- i pada periode peristiwa

ke-t

Ri,j = actual return sekuritas ke-i pada periode peristiwa ke-

j

T = lamanya periode estimasi

2. Model Pasar (market model)

Perhitungan expected return dengan model pasar ini dilakukan dengan dua

tahap yaitu : (a) membentuk model ekspektasi dengan menggunakan data

realisasi selama periode estimasi dan (b) menggunakan model ekspektasi

ini untuk mengestimasi return ekspektasi di periode jendela.

Model ekspektasi dapat dibentuk dengan menggunakan teknik regresi

dengan persamaan sebagai berikut :

Ri,j = ai + ßi RM,j + e i,j

Keterangan : Ri,j = return realisasi saham ke-i pada periode estimasi

ke-j

ßi = koefisien slope yang merupakan beta dari saham

ke-i

RM,j = return indeks pasar pada periode estimasi ke-j

e i,j = kesalahan residu sekuritas ke-i pada periode

estimasi ke-j

3. Model disesuaikan pasar (market-adjusted model )

Model ini dianggap bahwa penduga yang terbaik untuk mengestimasi

return suatu sekuritas adalah return indeks pasar pada saat tersebut.

Dengan menggunakan model ini, maka tidak perlu menggunakan periode

estimasi untuk membentuk model estimasi, karena return sekuritas yang

diestimasi adalah sama dengan return indeks pasar.

Elemen pasar yang digunakan sebagai pengukur beta adalah angka

indeks saham-saham yang di Indonesia dikenal sebagai Indeks Harga Saham

Gabungan (IHSG). IHSG di Bursa Efek Jakarta meliputi pergerakan

harga-harga untuk harga-harga saham preferen dan harga-harga saham biasa. IHSG mencakup

semua saham yang tercatat yang sebagian besar aktif diperdagangkan. Dapat

dikatakan bahwa IHSG merupakan return pasar yang dapat menggambarkan

keadaan pasar. Angka IHSG adalah angka-angka yang menjadi ukuran situasi

pasar modal yang dapat digunakan untuk membandingkan peristiwa dan

Jika digunakan IHSG sebagai indeks pasar, maka return pasar untuk

waktu ke-j dapat dihitung yaitu sebesar :

IHSGj – IHSGj-1 RMj =

IHSGj-1

Keterangan : RMj = return indeks pasar pada periode estimasi

ke-j

IHSGj = Indeks Harga Saham Gabungan j

IHSGj-1 = Indeka Harga Saham Gabungan j-1

Pengujian adanya abnormal return tidak dilakukan untuk tiap-tiap

sekuritas, tetapi dilakukan secara agregat (bersama-sama) dengan menguji

rata-rata abnormal return seluruh sekurita s untuk tiap-tiap hari di periode

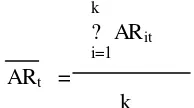

peristiwa. Dapat dirumuskan sebagai berikut :

k ? ARit

i=1 ARt =

k

Keterangan : ARt = rata-rata return tidak normal (average

abnorm al return) pada hari ke-t

ARi,t = return tidak normal (abnormal return) untuk

saham ke- i pada hari ke-t

k = jumlah saham yang terpengaruh oleh

pengumuman sekuritas

Beberapa penelitian mengenai studi peristiwa juga menggunakan

akumulasi return tidak normal atau Cummulative Abnormal Return (CAR),

periode peristiwa untuk masing-masing sekuritas. Dapat dirumuskan sebagai

berikut :

t

ARTN i,t = ? RTNi,a a=t

Keterangan : ARTN i,t = akumulasi return tidak normal (cummulative

abnormal return) sekuritas i pada hari

ke-t

RTNi,a = return tidak normal untuk sekuritas ke-i pada

hari ke-a

E Aktivitas Volume Perdaganga n (Trading Volume Activity)

Trading Volume Activity (aktivitas volume perdagangan) menurut

Suryawijaya dan Setiawan (1998) merupakan suatu instrumen yang dapat

digunakan untuk melihat reaksi pasar modal terhadap informasi melalui

parameter pergerakan aktivitas volume perdagangan di pasar. Menurut Bandi

dan Hartono (2000) volume perdagangan merupakan jumlah tindakan atau

pandangan investor individual. Sedangkan menurut Hastuti dan Sudibyo (1998)

aktivitas perdagangan saham yang merupakan gambaran likuiditas saham

dapat diketahui melalui volume perdagangan suatu saham dalam periode

tertentu. Volume perdagangan merupakan suatu fungsi peningkatan dari

perubahan harga absolut dimana harga merefleksikan tingkat informasi.

relatif (Relative Trading Volume Activity, TVA) yang dinyatakan dengan

rumus sebagai berikut :

? saham perusahaan i yang diperdagangkan pada waktu t TVAi,t =

? saham perusahaan i yang beredar pada waktu t

Dimana :

TVAi,t = Trading Volume Activity perusahaan i pada waktu t

i = nama perusahaan sampel

t = waktu tertentu

F Studi Peristiwa (Event study)

Menurut Jogiyanto ( 2003 : 410 – 411) studi peristiwa (event study)

merupakan stud i yang mempelajari reaksi pasar terhadap suatu peristiwa

(event) yang informasinya dipublikasikan sebagai suatu pengumuman. Event

study dapat digunakan untuk menguji kandungan informasi (information

content) dari suatu pengumuman dan dapat juga digunakan untuk menguji

efisiensi pasar bentuk setengah kuat.

Pengujian kandungan informasi dan pengujian efisiensi pasar bentuk

setengah kuat merupakan dua pengujian yang berbeda. Pengujian kandungan

informasi dimaksudkan untuk melihat reaksi dari suatu pengumuman. Jika

pengumuman mengandung informasi (information content), maka diharapkan

pasar akan bereaksi pada waktu pengumuman tersebut diterima oleh pasar.

Reaksi pasar ditunjukkan dengan adanya perubahan harga dari sekuritas

Reaksi ini dapat diukur dengan menggunakan return sebagai nilai

perubahan harga atau dengan menggunakan abnormal return. Jika digunakan

abnormal return, maka dapat dikatakan bahwa suatu pengumuman yang

mempunyai kandungan informasi akan memberikan abnormal return kepada

pasar. Sebaliknya, jika suatu pengumuman tidak mengandung informasi, maka

tidak memberikan abnormal return kepada pasar.

G Review Penelitian Terdahulu

Studi peristiwa telah banyak dilakukan dalam perkembangan pasar

modal dewasa ini, baik yang menggunakan faktor- faktor ekonomi maupun

faktor non ekonomi seperti politik, teknologi, dan sebagainya. Beberapa hasil

kajian studi peristiwa dalam lingkup ekonomi diantaranya, studi tentang

pemecahan saham.

Penelitian yang dilakukan oleh Fama et al pada tahun 1969 (dikutip

oleh Julita, 2001 : 12), yang berhasil mendokumentasikan abnormal return

yang mengiringi pemecahan saham. Dengan menggunakan market model yang

sederhana, mereka mempelajari 940 pemecahan saham yang terjadi antara

tahun 1927 – 1959 selama 60 bulan yaitu 30 bulan sebelum dan 30 bulan

sesudah pemecahan saham. Mereka menemukan abnormal return positif

sebelum dilakukannya pemecahan saham tetapi tidak terjadi pada saat

pengumuman pemecahan saham dan hari-hari setelahnya.

Charest (1978) yang dikutip Julita (2001: 12) mengembangkan

harian dan mengamati tidak hanya hari pada waktu pemecahan saham

diusulkan oleh manajemen dan pada hari waktu pemecahan saham disetujui

oleh pemegang saham. Dia menemukan abnormal return hanya terjadi pada

hari setelah pemecahan saham diusulkan, tetapi secara umum pasar efisien

terhadap pemecahan saham.

Reilly dan Drzycimski (1981), yang dikutip Julita (2001:13), menguji

perubahan volume dan harga saham harian untuk per iode 15 hari sebelum

hingga 20 hari setelah pengumuman pemecahan saham menggunakan 10

saham yang dipilih secara random yang melakukan pemecahan saham dengan

split factor 2:1 setiap tahun dari 1969 sampai 1975. Mereka menemukan

bahwa investor yang membeli saham perusahaan yang melakukan pemecahan

saham akan memperoleh abnormal return segera setelah pengumuman

pemecahan saham. Namun pada banyak investor, biaya transaksi normal akan

mengeliminasi profit ini.

Penelitian yang dilakukan oleh Johnson (1969), Bar dan Brown (1977),

yang dikutip Ewijaya dan Indriantoro (1999:54), membuktikan bahwa

pengumuman pemecahan saham akan memberikan reaksi positif terhadap

harga saham dan biasanya harga saham akan mengalami kenaikan yang cukup

signifikan (berpengaruh).

Di Indonesia penelitian serupa telah dilakukan oleh Ewijaya dan

Indriantoro (1999), mereka melakukan penelitian mengenai pengaruh

pemecahan saham terhadap perubahan harga saham. Menggunakan sampel

ditemukan bahwa pemecahan saham berpengaruh negatif signifikan terhadap

perubahan harga saham relatif. Mereka juga menemukan bahwa 4,5 bulan

setelah pemecahan saham, harga saham akan menurun.

Vianey Jago (2002) melakukan penelitian mengenai abnormal return

akibat peristiwa pemecahan saham. Hasil penelitiannya menunjukkan bahwa

peristiwa pemecahan saham tidak mempunyai pengaruh yang berarti terhadap

abnormal return yang diterima investor dan tidak terdapat perbedaan yang

signifikan antara rata-rata abnormal return sebelum dan sesudah peristiwa

pemecahan saham.

Penelitian serupa juga dilakukan oleh Indarwati (2001) yang meneliti

reaksi pasar modal Indonesia terhadap pengumuman pemecahan saham

menggunakan parameter abnormal return dan trading volume activ ity. Hasil

penelitiannya menunjukkan bahwa pasar modal tidak bereaksi dengan adanya

pengumuman pemecahan saham yang ditandai dengan tidak signifikannya

seluruh abnormal return yang dihasilkan serta tidak terdapat perbedaan antara

total aktivitas volume perdagangan saham sebelum dan sesudah pemecahan

saham.

Beberapa penelitian sebelumnya yang dikutip oleh Marwata (2001:153)

yaitu penelitian Copeland yang menemukan bahwa setelah pemecahan saham

berakibat likuiditas saham mengalami penurunan yaitu volume perda gangan

menjadi lebih rendah dibandingkan sebelumnya, biaya transaksinya meningkat.

Hasil penelitian dari Sri Fatmawati dan Marwan Asri (1999)

ini menunjukkan terjadinya penurunan likuiditas saham seperti yang

dikemukakan Copeland.

Sementara itu hasil dari penelitian yang dilakukan oleh Indah

Kurniawati (2003) pada likuiditas saham menunjukkan bahwa terjadi

perbedaan volume perdagangan tetapi tidak signifikan pada saat sebelum dan

setelah pemecahan saham. Kenaikan volume perdagangan tersebut

dikarenakan investor round lot lebih banyak dan investor kecil bertambah.

H Hipotesis

Hipotesis seringkali digunakan untuk mengambil keputusan.

Hipotesis harus diuji berdasarkan data penelitian agar keputusan yang diambil

tidak keliru. Dalam penelitian ini, hipotesis dirumuskan untuk menjawab

rumusan masalah pada bab I adalah sebagai berikut :

1. HO = Pengumuman pemecahan saham (stock split) tidak

berpengaruh secara signifikan terhadap abnormal return

HA = Pengumuman pemecahan saham (stock split) berpengaruh

2. HO = Tidak terdapat perbedaan yang signifikan antara rata -rata

aktivitas volume perdagangan (Trading Volume Activity)

sebelum dan sesudah pengumuman pemecahan saham (stock

split)

HA = Terdapat perbedaan yang signifikan antara rata-rata aktivitas

volume perdagangan (Trading Volume Activity) sebelum dan

BAB III

METOD E PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian empiris dengan

melakukan studi peristiwa (event study) terhadap perusahaan-perusahaan yang

listed dan melakukan pemecahan saham (stock split) di Bursa Efek Jakarta

(BEJ). Studi peristiwa merupakan studi yang mempelajari reaksi pasar

terhadap suatu peristiwa yang informasinya dipublikasikan sebagai suatu

pengumuman (Jogiyanto, 2003 : 410 – 411).

B. Populasi dan Sampel

Populasi adalah jumlah keseluruhan dari objek penelitian yang

karakteristiknya hendak diduga. Populasi dalam penelitian ini adalah

perusahaan-perusahaan yang listing di Bursa Efek Jakarta (BEJ) pada periode

pengamatan tahun 2002-2004.

Sampel adalah himpunan objek pengamatan yang dipilih dari populasi.

Pemilihan sampel yang dilakukan yaitu secara purposive sampling. Purposive

Sampling adalah pemilihan sampel dari populasi berdasarkan suatu kriteria

tertentu (Jogiyanto, 2004 : 79). Dalam penelitian ini sampel dipilih dengan

menggunakan beberapa kriteria yaitu :

1. Perusahaan-perusahaan yang terdaftar di Bursa Efek Jakarta periode

2. Perusahaan melakukan kegiatan pemecahan saham (stock split) selama

periode 2002-2004.

3. Sampel saham perusahaan yang melakukan pemecahan saham (stock split)

dipilih saham yang aktif diperdagangkan.

4. Perusahaan yang melakukan pengumuman stock split sedang tidak

melakukan kegiatan yang lain pada saat yang bersamaan.

C. Subjek dan Objek Penelitian

1. Subjek Penelitian

Subjek penelitian ini adalah emiten yang listed di Bursa Efek Jakarta pada

periode tahun 2002 sampai dengan 2004.

2. Objek Penelitian

Objek yang diamati dalam penelitian ini yaitu semua perusahaan yang

terdaftar (listed) di Bursa Efek Jakarta serta melakukan pemecahan saham

selama tahun 2002 sampai dengan tahun 2004.

D. Tempat dan Waktu Pene litian

1. Tempat penelitian ini dilaksanakan di pojok Bursa Efek Jakarta yang ada di

Yogyakarta.

E. Periode pengamatan

1. Penelitian ini berbentuk studi peristiwa (event study), sehingga periode

pengamatan yang digunakan yaitu :

Periode kejadian (event period)

Periode kejadian atau peristiwa disebut juga jendela peristiwa (event

window) atau periode pengamatan di sekitar kejadian atau event.

2. Periode kejadian selama 21 hari, yaitu 10 hari sebelum event, 10 hari

sesudah event dan saat event terjadi.

3. Gambar Periode kejadian

Periode kejadian

t-10 t0 t+10

F. Teknik Pengumpulan Data

Penelitian ini menggunakan cara dokumentasi yaitu mengumpulkan,

mencatat, mendokumentasikan data-data yang dibutuhkan. Data yang

digunakan adalah data sekunder yang diperoleh di Bursa Efek Jakarta maupun

sumber-sumber lain. Data sekunder adalah data yang diperoleh dalam bentuk

sudah jadi atau dalam bentuk publikasi dan sudah dik umpulkan serta diolah

G. Data Yang Diperlukan

Penelitian ini menggunakan data sekunder . Data yang diperlukan terdiri

dari :

a. Data tanggal dan nama perusahaan yang melakukan pemecahan saham

(stock split) selama periode 2002-2004.

b. Harga saham harian perusahaan yang melakukan pemecahan saham (stock

split) selama periode 2002 sampai dengan 2004.

Data informasi ini digunakan untuk menghitung return saham individual

selama periode seputar tanggal pemecahan saham.

c. Data harian harga indeks pasar, yang diwakili dengan Indeks Harga Saham

Gabungan (IHSG) harian selama periode tahun 2002-2004. Data ini

digunakan untuk menghitung besarnya abnormal return. Perhitungan

abnormal return dilakukan dengan melihat apakah pemodal memperoleh

return tidak normal positif maupun negatif dengan adanya pengumuman

pemecahan saham (stock split).

d. Data yang berkaitan dengan aktivitas volume perdagangan di pasar modal.

Data yang dibutuhkan adalah data volume saham yang diperdagangkan

dan jumlah saham perusahaan yang beredar sebelum dan sesudah

H. Variabel Penelitian dan Pengukurannya

1. Variabel independen

Variabel independen dalam penelitian ini adalah pengumuman pemecahan

saham (stock split).

2. Variabel dependen

a. Variabel dependen dalam pe nelitian ini adalah tingkat keuntungan tidak

normal (abnormal return). Abnormal return digunakan untuk melihat

apakah pemodal memperoleh return tidak normal positif maupun negatif

dengan adanya pemecahan saham.

b. Aktivitas volume perdagangan (Teori Volume Activity)

Digunakan untuk melihat besarnya aktivitas volume perdagangan yang

terjadi di pasar modal saham-saham yang melakukan pemecahan saham.

I. Teknik Analisis Data

Pengujian Hipotesis I

Langkah-langkah dalam pengujian dalam penelitian ini adalah sebagai

berikut :

1. Analisis data

Langkah- langkah yang digunakan dalam analisis data adalah sebagai

berikut :

a. Menghitung return saham sesungguhnya (actual return)

Return saham sesungguhnya (actual return) dihitung dengan rumus

Pi,t – Pi,t -1 Ri,t =

Pi,t-1

Keterangan : Ri,t = return yang terjadi untuk saham ke-i pada

periode peristiwa ke-t

Pi,t = harga saham sekarang

Pi,t-1 = harga saham sebelumnya

b. Menghitung return pasar sekitar tanggal pengumuman pemecahan saham

(stock split)

Return pasar dihitung dengan rumus sebagai berikut (Jogiyanto, 2003 :

440) :

IHSGj – IHSGj-1 RMj =

IHSGj-1

Keterangan : RMj = return indeks pasar pada periode estimasi

ke-j

IHSGj = Indeks Harga Saham Gabungan j

IHSGj-1 = Indeka Harga Saham Gabungan j-1

c. Menghitung return yang diharapkan (expected return) E(Ri) untuk setiap

saham yang diamati. Rumus yang digunakan :

E(Ri) = Rm

d. Menghitung abnormal return untuk tiap-tiap saham yang diamati

Abnormal return dihitung dengan rumus :

Keterangan : ARi,t = Abnormal return saham ke-i pada periode

peristiwa ke-t

Ri,t = Actual return untuk saham ke-i pada periode

peristiwa ke-t

E(Ri,t) = Expected return saham ke-i untuk periode

peristiwa ke-t

e. Menghitung rata-rata abnormal return seluruh saham pada waktu tertentu

Setelah menghitung abnormal return, langkah selanjutnya yaitu

menghitung rata-rata abnormal return seluruh saham pada waktu tertentu

dengan rumus :

k ? ARit

i=1 ARt =

k

Keterangan : ARt = rata-rata return tidak normal (average

abnormal return) pada hari ke-t

ARi,t = return tidak normal (abnormal return) untuk

saham ke- i pada hari ke-t

k = jumlah saham yang terpengaruh oleh

pengumuman sekuritas

f. Melakukan pengujian statistik

Pengujian statistik terhadap return tidak normal mempunyai tujuan

untuk melihat signifikansi return tidak normal yang ada di periode

peristiwa. Signifikansi yang dimaksud adalah bahwa abnormal return

kabar baik dan negatif untuk kabar buruk). Pengujian statistik terhadap

abnormal return menggunakan pengujian-t (t-test).

Menurut Jogiyanto (2003 : 454), pengujian statistik terhadap

abnormal return dengan t-test dapat dilakukan dengan 3 cara berikut, yaitu:

1. Berdasarkan rata -rata return periode estimasi

Cara ini berdasarkan deviasi standar return-return selama periode esti

masi dengan nilai standar yang digunakan adalah nilai rata -rata

returnnya.

2. Berdasarkan prediksi return periode estimasi

Cara ini berdasarkan deviasi standar return-return selama periode

estimasi dengan nilai standar yang digunakan adalah nilai prediksi

returnnya.

3. Secara cross-section

Cara ini berdasarkan deviasi standar return-return hari ke-t secara

cross section selama periode peristiwa.

Pengujian dengan menggunakan cara pertama dan kedua

membutuhkan periode estimasi, sehingga hanya dapat diterapkan untuk

model pasar (market model) dan model disesuaikan rata -rata (mean

adjusted model). Perbedaan antara kedua pengujian ini yaitu dalam

menghitung Kesalahan Standar Estimasi (KSE), terletak pada standar yang

digunakan dalam mengukur penyimpangan return-returnnya selama

nilai rata-rata returnnya. Sedangkan untuk cara kedua, nilai standar yang

digunakan adalah nilai estimasi atau prediksi return-nya.

Pengujian dengan cara ketiga yaitu secara cross section sangat cocok

untuk model disesuaikan pasar (market adjusted model) karena model ini

tidak membutuhkan periode estimasi .

Dalam penelitian ini, pengujian statistik terhadap abnormal return

dilakukan secara cross section untuk setiap hari di periode peristiwa. Cara

ini, menghitung Kesalahan Standar Estimasi (KSE) langsung di periode

peristiwa karena tidak menggunakan periode estimasi. KSE dapat dihitung

dengan rumus berikut :

KSEt =

(

)

(

k)

k RTN RTN k i t it 1 1 1 2 • − −∑

= Notasi :RTNi,t = return tidak normal sekuritas ke-i pada hari ke-t di periode

peristiwa

RTNt = rata -rata return tidak normal (average abnormal return)

pada hari ke-t

KSEt = kesalahan standar estimasi untuk hari ke-t di periode

peristiwa

k = jumlah saham yang diamati

g. Mencari nilai t- hitung dengan rumus sebagai berikut :

RTNt t-hitung =

Keterangan :

RTNt = rata-rata abnormal return sekur itas untuk hari ke-t di periode

peristiwa

KSEt = kesalahan standar estimasiuntuk hari ke-t di periode peristiwa

2. Pengujian hipotesis

Langkah- langkah dalam menguji hipotesis adalah sebagai berikut :

a. Merumuskan hipotesis

HO : Pengumuman pemecahan saham (stock split) tidak berpengaruh

secara signifikan terhadap abnormal return

HA : Pengumuman pemecahan saham (stock split) berpengaruh secara

signifikan terhadap abnormal return

b. Menentukan level of significance (a)

Level of significance yang dipakai dalam penelitian ini sebesar 5 %, level

of confidence sebesar 95% dan degree of freedom n-1.

c. Menentukan t-tabel

t-tabel ditentukan dengan menggunakan dasar a dan degree of freedom n-1.

d. Menentukan kriteria pengujian hipotesis

HO diterima jika : - ttabel = thit = ttabel

HO ditolak jika : thit < -ttabel atau thit > ttabel

e. Mengambil keputusan

HO diterima apabila – t (a/2, n-1) < t-hitung < t(a/2, n-1)

f. Menarik kesimpulan

Kesimpulan yang dapat ditarik dari pengujian ini adalah jika Ho diterima,

maka pengumuman pemecahan saham (stock split) tidak berpengaruh

secara signifikan terhadap abnormal return. Jika Ho ditolak, maka

pengumuman pemecahan saham (stock split) berpengaruh secara

signifikan terhadap abnormal return.

Pengujian hipotesis II

1. Menghitung aktivitas volume perdagangan saham i pada periode t

? saham perusahaan i yang diperdagangkan pada waktu t TVAi,t =

? saham perusahaan i yang beredar pada waktu t

Dimana :

TVAi,t = Trading Volume Activity perusahaan i pada waktu t

i = nama perusahaan sampel

t = waktu tertentu

2. Menghitung rata -rata aktivitas volume perdagangan seluruh saham pada

waktu tertentu

TVAi,t T VAt =

n

Keterangan :

TVAt = rata-rata aktivitas volume perdagangan (Trading Volume

Activity) saham sesungguhnya pada saat t

TVAi,t = Trading Volume Activity saham i pada saat t

3. Menghitung rata-rata aktivitas volume perdagangan seluruh saham

? TVAbefore

TVAbefore =

n

? TVAafter

TVAafter = n

Dimana :

TVAbefore = rata-rata TVA sebelum adanya pengumuman stock

split

TVAafter = rata-rata TVA sesudah adanya pengumuman stock

split

TVAbefore = TVA sesungguhnya sebe lum adanya pengumuman

stock split

TVAafter = TVA sesungguhnya sesudah adanya pengumuman

stock split

n = jumlah saham yang diamati

4. Menghitung standar deviasi rata-rata aktivitas volume perdagangan saham

sebelum dan sesudah pengumuman pemecahan saham.

? (TVA - TVAbefore) σ before =

n – 1

? (TVA - TVAafter) σ after =

Dimana :

TVA = TVA sesungguhnya saham i

TVAbefore = TVA sesungguhnya sebelum adanya pengumuman stock

split

TVAafter = TVA sesungguhnya sesudah adanya pengumuman stock

split

σ before = deviasi rata-rata TVA sebelum ada pengumuman stock

split

σ after = deviasi rata-rata TVA sesudah ada pengumuman stock

split

n = jumlah saham yang diamati

5. Membuat formula uji hipotesis

HO : Tidak terdapat perbedaan yang signifikan antara rata-rata aktivitas

volume perdagangan (Trading Volume Activity) sebelum dan

sesudah pengumuman pemecahan saham (stock split)

HA : Terdapat perbedaan yang signifikan antara rata -rata aktivitas

volume perdagangan (Trading Volume Activity) sebelum dan

sesudah pengumuman pemecahan saham (stock split)

6. Menentukan kriteria pengujian hipotesis

HO diterima jika : - ttabel = thit = ttabel

Daerah Penerimaan dan Penolakan Ho

Ho diterima, jika – t(0,025)≤ thitung ≤ t(0,025)

Ho ditolak, jika thitung < - t(0,025) atau thitung > t(0,025)

7. Mencari nila i t- hitung dengan rumus :

TVAafter - TVAbefore t =

n before

after 2

2 σ

σ +

8. Mencari nilai t-tabel

t-tabel ditentukan dengan menggunakan dasar a dan degree of freedom n-1.

9. Mengambil keputusan sesuai dengan kriteria yang dihasilkan pada pengujian

hipotesis.

10.Menarik kesimpulan

Kesimpulan yang dapat ditarik dari pengujian ini adalah jika Ho diterima,

maka tidak terdapat perbedaan yang signifikan antara rata-rata aktivitas

volume perdagangan (Trading Volume Activity) sebelum dan sesudah

pengumuman pemecahan saham (stock split). Jika Ho ditolak, maka

terdapat perbedaan yang signifikan antara rata-rata aktivitas volume

perdagangan (Trading Volume Activity) sebelum dan sesudah

pengumuman pemecahan saham (stock split).

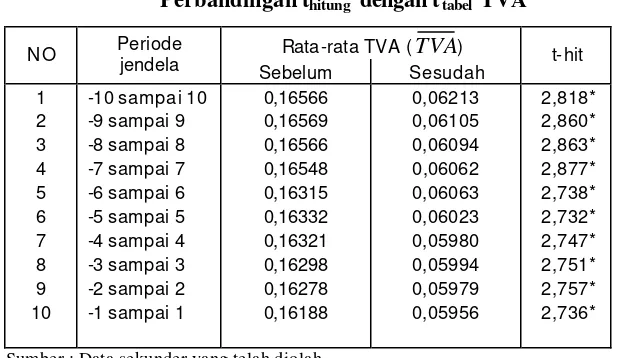

Daerah penolakan H0 Daerah penolakan H0 Daerah Penerimaan H0

BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Bursa Efek Jakarta

Bursa Efek Jakarta adalah salah satu bursa saham yang dapat

memberikan peluang investasi dan sumber pembiayaan dalam upaya

mendukung pembangunan Ekonomi Nasional. Bursa Efek Jakarta berperan

juga dalam upaya mengembangkan pemodal lokal yang besar dan solid untuk

menciptakan Pasar Modal Indonesia yang stabil.

Sejarah Bursa Efek Jakarta berawal dari berdirinya Bursa Efek di

Indonesia pada abad 19. Pada tahun 1912, dengan bantuan pemerintah

kolonial Belanda, Bursa Efek pertama Indonesia didirikan di Batavia, pusat

pemerintah kolonial Belanda dan dikenal sebagai Jakarta saat ini.

Bursa Batavia sempat ditutupselama periode Perang Dunia pertama

dan kemudian dibuka lagi pada 1925. Selain Bursa Batavia, pemerintah

kolonial juga mengoperasikan Bursa Paraler di Surabaya dan Semarang.

Namun kegiatan bursa ini dihentikan lagi ketika terjadi pendudukan oleh

tentara Jepang di Batavia. Pada 1952, tujuh tahun setelah Indonesia

memproklamirkan kemerdekaan, bursa saham dibuka lagi di Jakarta dengan

memperdagangkan saham dan obligasi yang diterbitkan oleh

perusahaan-perusahaan Belanda sebelum perang dunia. Kegiatan Bursa Saham kemudian

berhenti lagi ketika pemerintah meluncurkan program nasionalisasi pada tahun

Pada tahun 1977 bursa saham kembali dibuka dan ditangani oleh

Badan Pelaksana Pasar Modal (Bapepam), institusi baru di bawah Departemen

Keuangan, kegiatan perdagangan dan kapitalisasi pasar sahampun mulai

meningkat dan mencapai puncaknya tahun 1990 seiring dengan perkembangan

pasar finansial dan sektor swasta.

Pada tanggal 13 Juli 1992, Bursa Saham diswastanisasi menjadi PT

Bursa Efek Jakarta (BEJ). Swastanisasi bursa saham menjasi PT BEJ ini

mengakibatkan beralihnya fungsi Bapepam menjadi Badan Pengawas Pasar

Modal (BAPEPAM).

Tahun 1995 adalah tahun BEJ memasuki babak baru. Pada 22 Mei

1995, BEJ meluncurkan Jakarta Automated Trading System (JATS), sebuah

sistem perdagangan otomasi yang menggantikan sistem perdagangan manual.

Sistem baru ini dapat memfasilitasi perdagangan saham dengan frekuensi

yang lebih besar dan lebih menjamin kegiatan pasar yang fair dan tranparan

dibanding sistem perdagangan manual.

B. Data Perusahaan

Berikut ini data perusahaan mengenai nama perusahaan, kode saham,

bidang bisnis dan susunan pemegang saham :

1. PT. Berlian Laju Tanker

Kode Saham : BLTA

Bisnis : Transportation

Susunan Pemegang Saham : PT. Berlian Laju Tanker 6 %

Public 49 %

Sejarah singkat :

PT. Berlian Laju Tanker Tbk merupakan perusahaan leader yang bergerak

dalam bidang operator muatan zat cair dengan kapasitas yang besar

termasuk minyak mentah dan minyak tanah, minyak pelumas, zat kimia, gas

cair, minyak sayur dan lemak hewan, sirop gula dan aspal.

2. PT. Voksel Electric

Kode Saham : VOKS

Bisnis : Cables

Susunan Pemegang Saham : Agus Gunawan 6,78 %

PT. Tunas Sugih Lestari 12,12 %

SHOWA ELECTRIC WIRE & CABLE

CO LTD 14,01 %

Public 67,09 %

Sejarah Singkat :

PT. Voksel Electric Tbk adalah salah satu perusahaan manufaktur yang

memproduksi kabel di Indonesia. Dengan dukungan Showa (Jepang),

perusahaan ini telah mendiversifikasi produknya termasuk kabel yang

dilapisi (enameled wire), kabel berkekuatan XLPE, kabel telekomunikasi

3. PT. Jaka Artha Graha

Kode Saham : JAKA

Bisnis : Real estate, Developer and Contractor

Susunan Pemegang Saham : PT. Duamitra Sukses Sentosa 68,54 %

Public 31,46 %

Sejarah Singkat :

PT. Jaka Artha Graha Tbk.